- Законодательство для юрлиц

- Повышенные коэффициенты

- Отдельные случаи уплаты налога

- Как земельный налог влияет на расчет других налогов у предпринимателя – НалогОбзор.Инфо

- ОСНО

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Льготы по оплате

- Налоговые уведомления для ИП

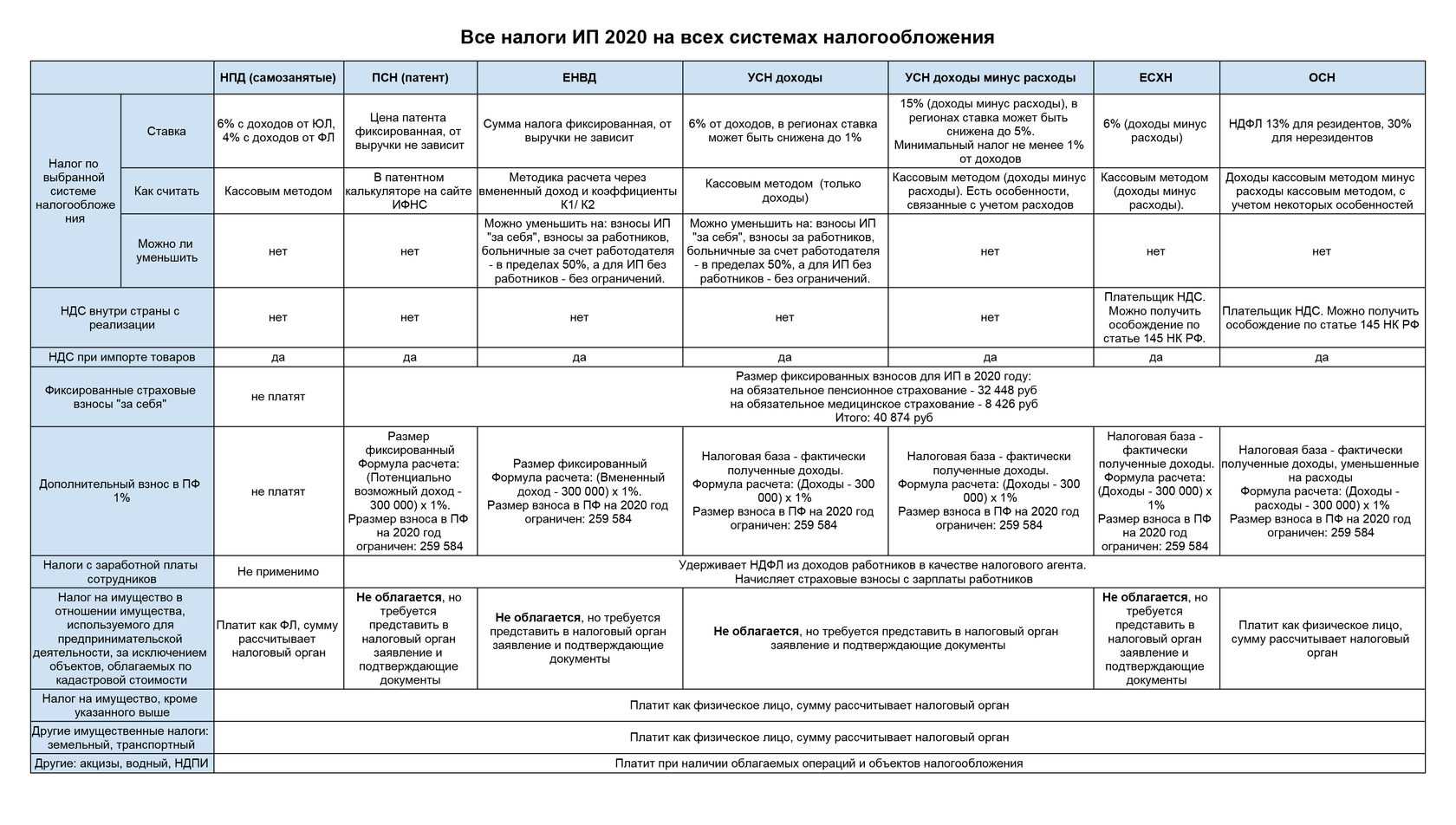

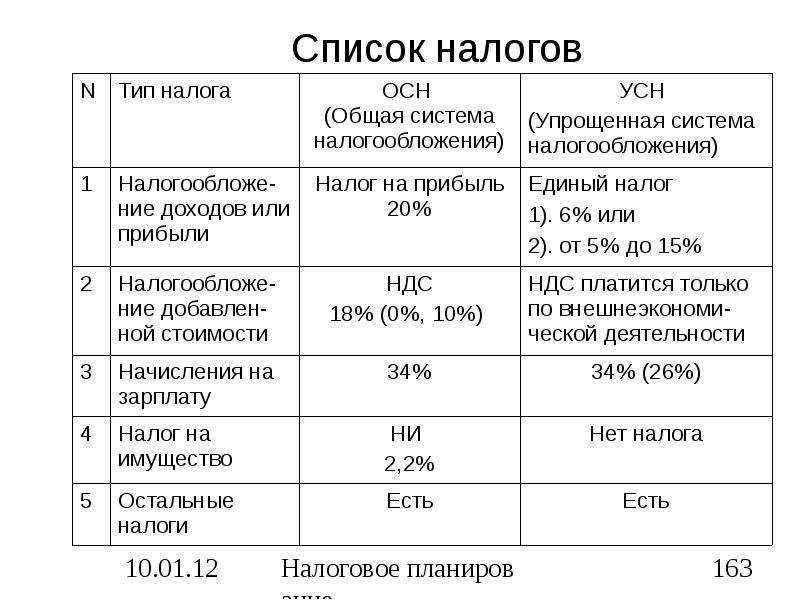

- Что такое система налогообложения и какие есть системы

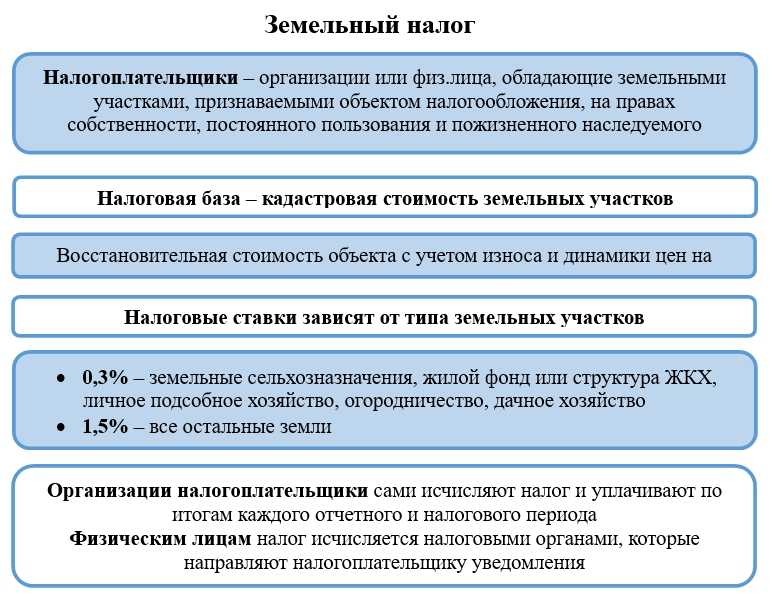

- Порядок расчета налога на землю

- Как платить налог на землю, если компания применяет упрощенку

- Льготы по земельному налогу

- Федеральные льготы

- Местные льготы

- Что является налоговой базой?

- Договор купли-продажи земельного участка: что влияет на налоги и бухучет у продавца на УСН

- Надо ли платить земельный налог с участков, используемых для предпринимательства и с доходов от которых уже уплачен налог на прибыль?

Законодательство для юрлиц

На законодательном уровне вопрос уплаты сбора урегулирован в Налоговом кодексе. Не все предприниматели и руководители организаций знают тонкости уплаты данной разновидности сборов. Для того чтобы разобраться в нюансах оплаты требуется потратить немного личного времени.

Налогообложение на землю для юр.лиц имеет общие черты с данной разновидностью оброка для граждан, но есть и свои особенности.

Первое отличие заключается в том, что для физических лиц сбор рассчитывается компетентным органом и направляется человеку уже в готовом виде. Когда владелец земли доверяет произведенному специалистами расчету, то он может использовать для оплаты присланный документ.

https://www.youtube.com/watch?v=rKm3MuJnvao

После получения уведомления гражданин оплачивает оброк удобным ему способом. В настоящее время представлена такая возможность, как оплата онлайн, сделать это можно с помощью нескольких сайтов.

Это положение можно рассматривать как с положительной, так и с отрицательной стороны. Плюсы заключаются в том, что предприниматель вряд ли произведет расчет так, что потребуется заплатить лишнее.

Однако минусы отражаются в том, что при расчете может быть допущена ошибка и сумма посчитана меньше, чем необходимо уплатить. В такой ситуации при проведении проверки компетентным органом, на это нарушение указывается в категоричной форме.

Повышенные коэффициенты

В некоторых ситуациях используют удвоенные тарифы налога. К ним относится покупка участка в собственность с целью построить жилой объект (не ИЖС). Тогда плательщик делает взносы по удвоенной ставке в течение 3 лет до момента регистрации прав.

В то же время на юридическое лицо, получившее площадку для возведения каких-либо конструкций на правах постоянной/бессрочной эксплуатации, кратность ставки земельного налога на коэффициент не распространяется.

ИП, открывая собственный бизнес, сталкиваются с необходимостью уплачивать в бюджет различные налоги и взносы. Сориентироваться с порядком их расчета, сроками и другими особенностями начинающему предпринимателю непросто. Не все из них понимают, установлен ли земельный налог для ИП в 2017 году, как он учитывается в случае использования упрощенной системы налогообложения.

В пункте 2 статьи 346.11 Налогового кодекса указано, в каких случаях и от каких сборов освобождаются предприниматели, работающие на упрощенке. Упоминания о земельном налоге там нет, значит, уплачивается он в общем порядке. Причин для освобождения от сбора, связанных именно с выбором УСН, нет. На местном уровне власти могут предоставлять таким гражданам льготы, но они не связываются с системой налогообложения. Получается, налог на землю ИП на УСН платит на тех же основаниях, что и бизнесмены, выбравшие ОСНО.

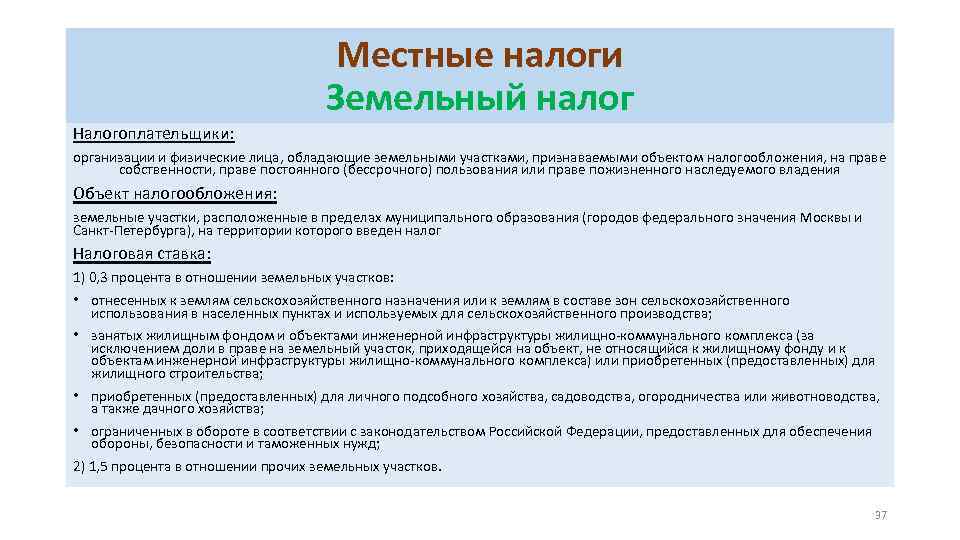

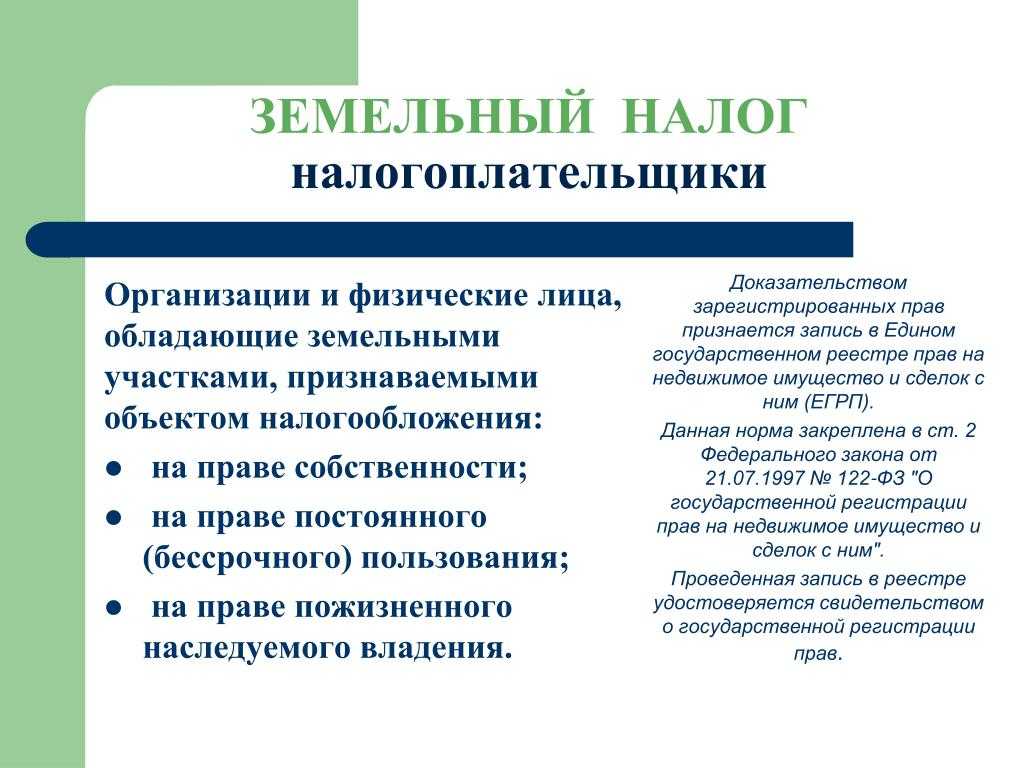

В соответствии со статьей 388 НК РФ уплачивать земельный налог обязаны лица, имеющие в собственности земельный участок. Налог не надо платить на участки земли, изъятые из оборота по законодательству РФ, либо ограниченные в обороте, занятые объектами культуры, представляющими особую ценность. Не платят налог за участки земель лесного фонда, а также за землю, которое входит в общее имущество многоквартирного дома. Кроме того, ИП, имеющие землю в аренде или в безвозмездном праве пользования, не считаются плательщиками земельного налога. В остальных случаях его надо платить.

Чтобы уменьшить налоговое бремя, предприниматель может учесть уплаченный сбор в качестве расходов, если применяет УСН 15% или ОСНО. При «доходной» упрощенке учесть земельный налог нельзя.

При этом земельный налог при УСН может быть причислен к расходам, снижающим налогооблагаемую базу, только в том случае, если участок, с которого оплачен сбор, используется для осуществления предпринимательской деятельности.

Важно! Если предприниматель выбрал УСН «доходы», то и налог уплачивается исключительно с доходов, а размер расходов на сумму сбора не влияет. При УСН «доходы минус расходы» земельный налог может снизить налогооблагаемую базу.. Для начисления земельного налога в бухгалтерском учете используется следующая проводка:

Для начисления земельного налога в бухгалтерском учете используется следующая проводка:

Д 08, 20, 26, 44, 91 – К 68 (с соответствующим субсчетом). Выбор проводки определяется назначением участка. К примеру, если на земле ведется строительство ОС, используется счет 08.

При уплате налога используется следующая проводка:

Д 68 (с соответствующим субсчетом) – К 51

Налог на землю при УСН, точнее соответствующая ему сумма, включается в расходы, снижая размер налогооблагаемой базы и самого единого налога.

Для расчета налога используется базовая формула, учитывающая площадь земли, кадастровую стоимость 1 м 2 и налоговую ставку. Кадастровая стоимость устанавливается надзорными органами.

При расчете берется значение на начало рассматриваемого налогового периода. Земельный налог для ИП в 2017 году будет считаться по стоимости, определенной на 1 января 2016 года. Сумма налога будет зависеть еще и от налоговой ставки, то есть от категории участка. Значение показателя может разниться для разных субъектов РФ, но не может быть выше установленного лимита. Разные земли могут иметь налоговую ставку в пределах от 0 до 1,5%. В частности, на земли сельхозназначения ставка не может быть больше 0,3%.

Земельный налог для ИП уплачивается по тому же принципу, что и физлицами. ИФНС пришлет уведомление, а совершить платеж бизнесмены должны до 1 декабря следующего года по этой бумаге. То есть, за 2016 год ИП уплачивают налог до 1 декабря 2017 года. Если же его не было, то предпринимателю лучше обратиться к налоговикам по месту нахождения земельного участка и получить документы на оплату налога. Авансов и отчетности для ИП не предусмотрено, декларации для ИП по земельному налогу отменили в 2014 году.

Земельный налог при УСН

налогоплательщиками

уплачивается на общих основаниях, так же как и на ОСНО. Освобождение от уплаты

земельного налога при УСН

Налоговым кодексом не предусмотрено (в п. 2 ст. 346.11 НК РФ перечислены все случаи освобождения от уплаты налогов организаций, работающих на УСН).

Отдельные случаи уплаты налога

Рассмотрим нестандартные ситуации оплаты налога на землю. Первый такой случай – учёт обязательного взноса при совместном владении участком. Если имеется несколько собственников на один надел, то они оплачивают земельный налог пропорционально своей доле.

Важно понимать, что если вы являетесь собственником участника совместно с государственными властями, то платить налог будете за весь участок. Даже если вы используете только небольшой надел, взнос будет начислен на все квадратные метры

Это связано с особенностями государственного владения землёй. Местные власти ограничены в способах распоряжения наделом, а потому освобождаются от уплаты налогов.

Рассмотрим второй случай, когда участок находился в вашей собственности неполное количество лет.

Бывают и такие ситуации, в которых при оплате налога на землю учитываются одновременно и льготы и неполное число месяцев пользования участком.

Как земельный налог влияет на расчет других налогов у предпринимателя – НалогОбзор.Инфо

- 1. ОСНО

- 2. УСН

- 3. ЕНВД

- 4. ОСНО и ЕНВД

Порядок учета земельного налога зависит от системы налогообложения, которую применяет предприниматель:

общую систему налогообложения;

общую систему налогообложения и ЕНВД.

ОСНО

Предприниматель на общей системе налогообложения при расчете НДФЛ может уменьшить сумму полученных доходов, облагаемых по ставке 13 процентов, на профессиональные налоговые вычеты (п. 3 ст. 210 НК РФ).

О возможности включения в профессиональный вычет земельного налога см. Какими вычетами по НДФЛ может воспользоваться предприниматель.

УСН

Если предприниматель на упрощенке выбрал объектом налогообложения доходы, уменьшенные на величину расходов, учтите при расчете единого налога сумму земельного налога по участкам, предназначенным для предпринимательской деятельности (подп. 22 п. 1 ст. 346.16 НК РФ). При этом факт использования в предпринимательской деятельности значения не имеет.

https://www.youtube.com/watch?v=hYiBLLHsRsA

Если предприниматель применяет упрощенку с уплатой единого налога по объекту «доходы», то земельный налог при расчете единого налога не учитывайте (ст. 346.15, п. 3 ст. 346.21, п. 6 ст. 346.25.1 НК РФ).

Ситуация: может ли предприниматель учесть в составе расходов сумму земельного налога по участкам, не используемым в предпринимательской деятельности? Предприниматель применяет упрощенку, единый налог уплачивает с разницы между доходами и расходами

Ответ: да, может, если вид разрешенного использования земельного участка связан с предпринимательской деятельностью.

При этом не имеет значения, осуществляет гражданин фактически предпринимательскую деятельность на земельном участке или нет. Все равно в данной ситуации гражданин уплачивает земельный налог в порядке, установленном для предпринимателей. Это следует из писем Минфина России от 11 апреля 2012 г. № 03-05-06-02/29, от 5 марта 2012 г. № 03-05-06-02/21.

Расходы можно учесть при расчете единого налога при одновременном выполнении следующих условий:

расходы экономически обоснованны;

расходы документально подтверждены;

расходы непосредственно связаны с получением доходов.

Если хотя бы одно из условий не выполняется, расход для целей налогообложения признать нельзя.

Такой порядок предусмотрен пунктом 2 статьи 346.16, пунктом 1 статьи 252 Налогового кодекса РФ.

Если земельный налог уплачен в порядке, установленном для предпринимателей, условия, позволяющие включить затраты по уплате земельного налога в состав расходов при расчете единого налога, будут соблюдены. Аналогичной точки зрения придерживается Минфин России в письмах от 18 апреля 2011 г.

№ 03-03-06/2/64, от 26 июня 2009 г. № 03-03-06/1/430, от 11 июля 2007 г. № 03-03-06/1/481, от 19 июля 2006 г. № 03-03-04/1/589. Несмотря на то что выводы, сделанные в этих письмах, относятся к общей системе налогообложения, их можно распространить и на предпринимателей, применяющих упрощенку (подп. 22 п. 1, п. 2 ст.

346.16, п. 1 ст. 252 НК РФ).

Такие расходы не связаны с получением дохода от предпринимательской деятельности. Включать их в состав расходов при расчете единого налога нельзя. Такой порядок предусмотрен пунктом 2 статьи 346.16, абзацем 1 пункта 1 статьи 221, пунктом 1 статьи 252 Налогового кодекса РФ.

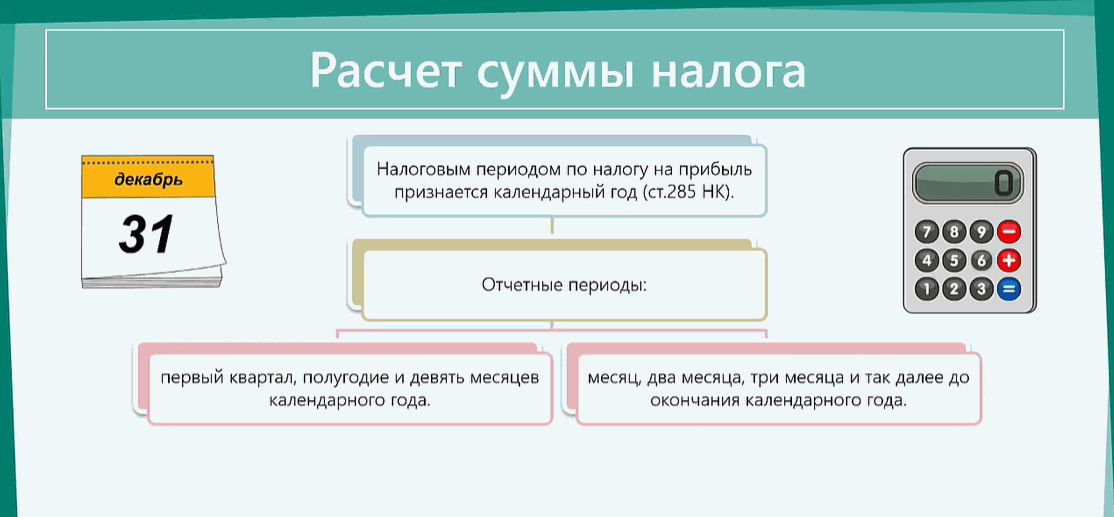

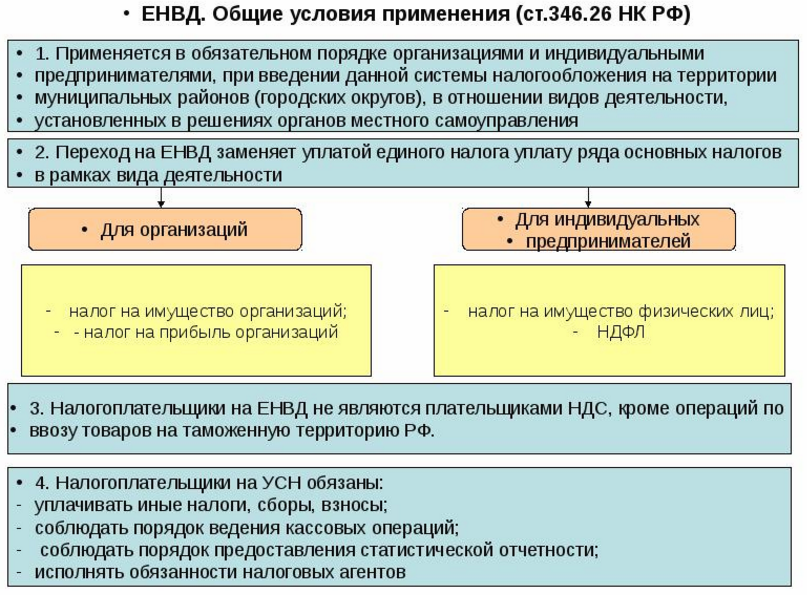

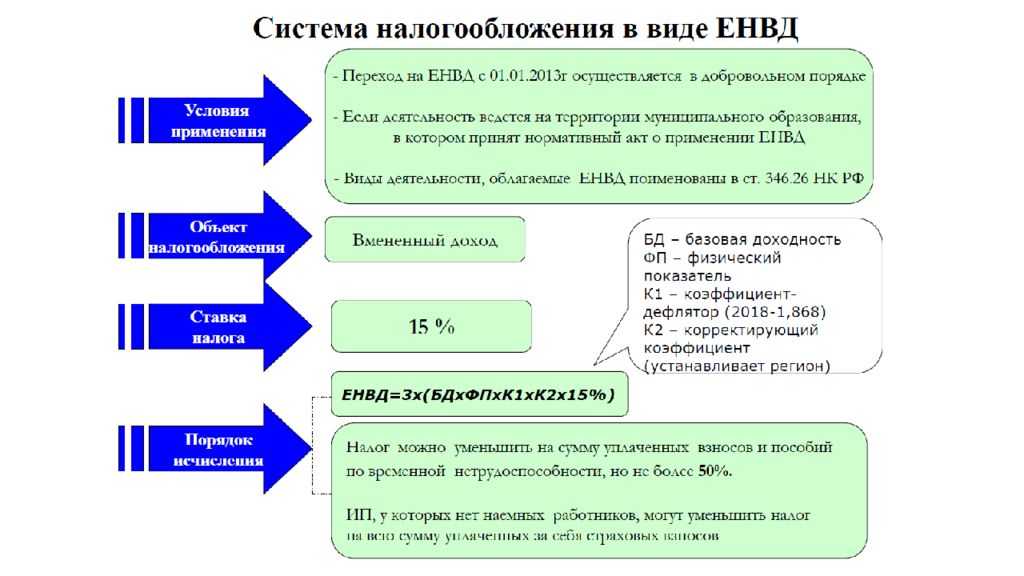

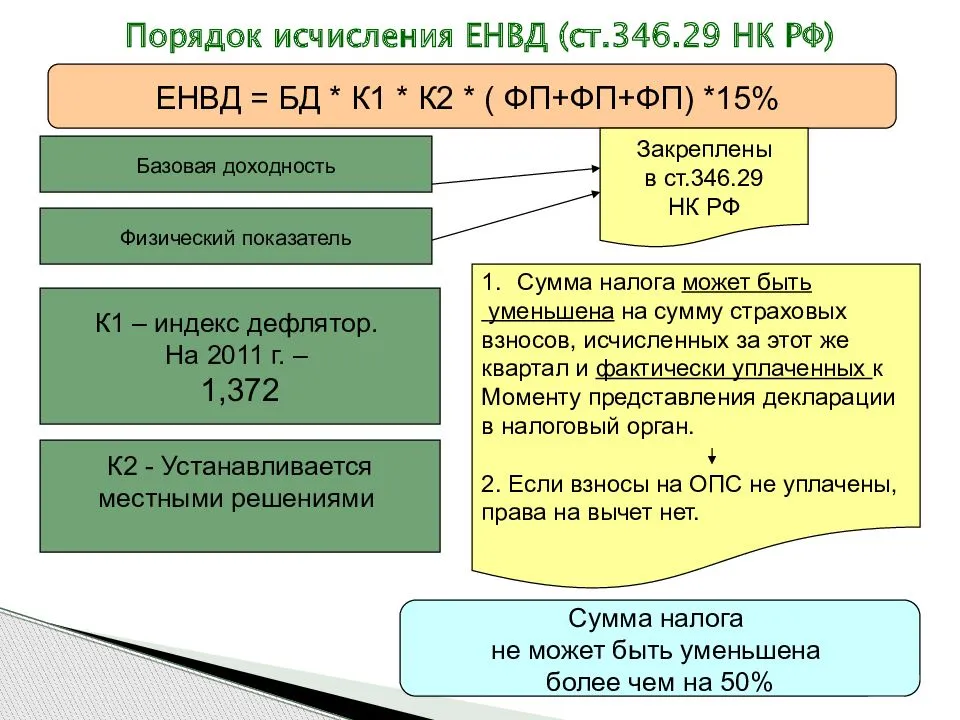

ЕНВД

Сумма земельного налога на расчет ЕНВД не влияет, поскольку объектом налогообложения по единому налогу является вмененный доход предпринимателя, не зависящий от размера понесенных расходов (ст. 346.29 НК РФ).

ОСНО и ЕНВД

При совмещении ОСНО и ЕНВД сумма земельного налога на расчет налогов не повлияет. Это объясняется так. При расчете НДФЛ предприниматель может уменьшить свой доход на профессиональный налоговый вычет (п. 3 ст. 210 НК РФ).

Однако, по мнению Минфина России, земельный налог предприниматель включить в состав профессионального налогового вычета не вправе. Следовательно, налоговую базу по НДФЛ уменьшить на сумму земельного налога нельзя. На расчет ЕНВД сумма земельного налога также не влияет.

Ведь объектом налогообложения является вмененный доход предпринимателя вне зависимости от размера и состава понесенных расходов (ст. 346.29 НК РФ).

Льготы по оплате

Государство сформировало льготы на оплату налога по земельному участку для отдельных категорий граждан. Освобождение от взносов осуществляется на полной или частичной основе.

В размере 10 000 рублей уменьшается налоговая база для следующих лиц:

- Инвалидов 1 и 2 группы;

- Инвалидов с детства;

- Героев СССР или РФ;

- Ветеранов ВОВ;

- Участников техногенных катастроф и лиц, принимающих участие в их ликвидации (лица, подвергшиеся действию радиации).

Если же надел больше такой площади, то оплачивается только взнос с разницы между фактическим размером и установленным в законе. Для тех же, чей участок меньше или равен площади, указанной в правовом документе, налог приравнен к нулю.

Если вы являетесь владельцем нескольких участков в разных регионах, то льготы вам полагаются на каждый отдельный надел. Если же вы обладаете землями в пределах одного субъекта РФ, то можете использовать для целей льготного налогообложения только одну из них.

Налоговые уведомления для ИП

Налоговые декларации за 2014 год сдавались как юридическими, так и физическими лицами. Начиная же с 2015 года физические лица освобождаются от обязанности отчитываться в налоговую — вместо этого они будут получать налоговые уведомления с уже рассчитанной фискалами суммой земельного налога к уплате.

В случае если налогоплательщик так и не получил налоговое уведомление, он должен сам обратиться в налоговый орган по месту нахождения земельного участка и сообщить об имеющемся объекте налогообложения. Также потребуется представить правоустанавливающие и регистрационные документы на землю.

Данная обязанность возникла благодаря введению в ст. 23 НК РФ п. 2.1. Это значит, что если физлицо или ИП до конца 2017 года не получит налоговое уведомление об уплате земельного налога, то он должен сам обратиться в фискальное ведомство, заполнив специальное сообщение о наличии объектов недвижимого имущества.

Форму сообщения можно скачать .

В п. 2 ст. 52 НК РФ говорится о том, что ИФНС направляет уведомления с расчетом налога за 30 дней до граничного срока уплаты земельного налога. Для физических лиц этот срок с 2016 года — 1 декабря. То есть налогоплательщики могут позаботиться о представлении сведений в ИФНС в связи с неполучением уведомлений уже в ноябре 2016 года.

За неисполнение обязанности по самостоятельному обращению в налоговый орган в связи с неполучением уведомления взимается штраф в размере 20% от неуплаченной суммы налога и пени (п. 3 ст. 129.1 НК РФ). Эти санкции начали действовать с начала 2017 года.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

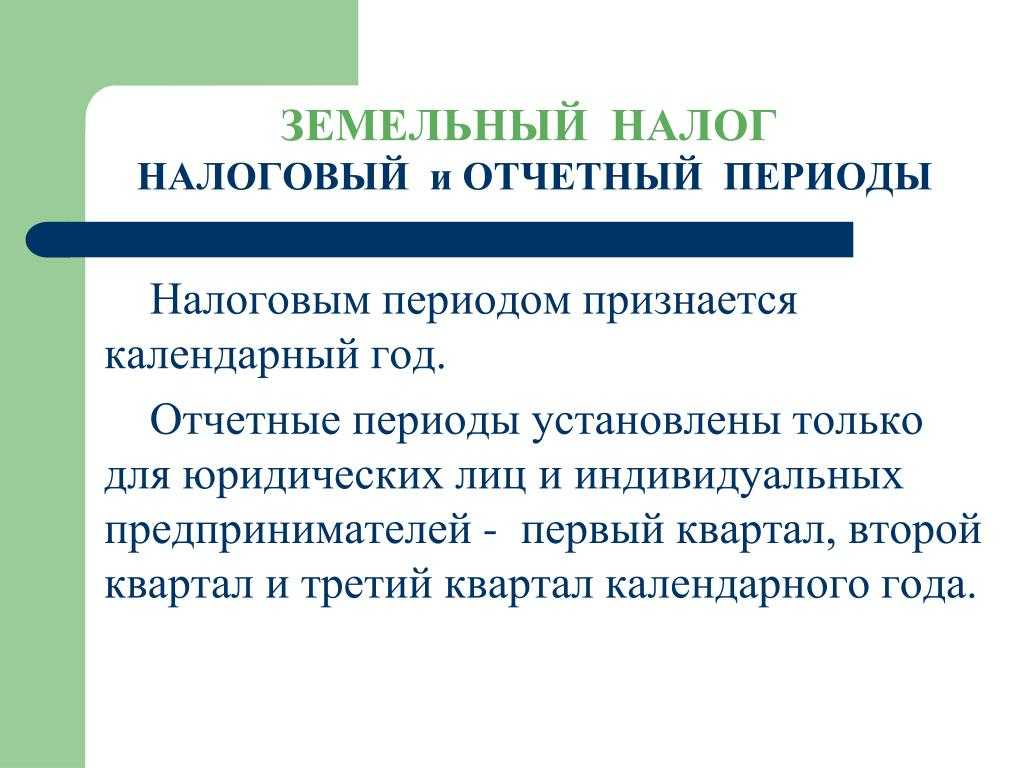

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

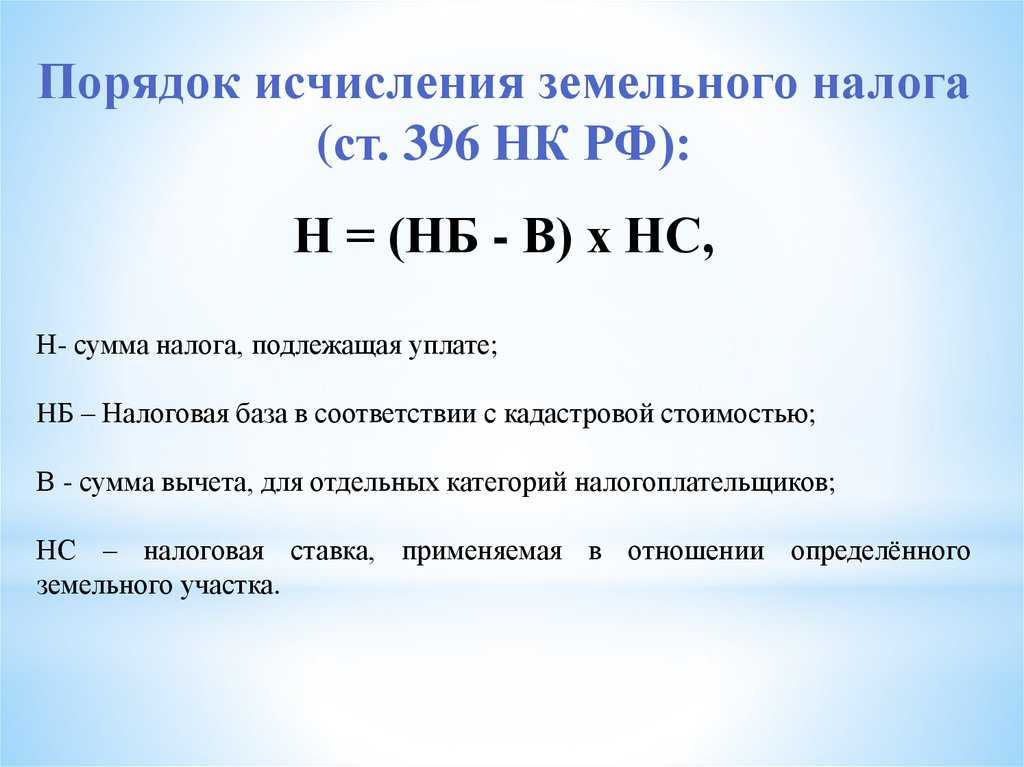

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости

Как платить налог на землю, если компания применяет упрощенку

Согласно пункту 3 статьи 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета, кроме учета основных средств и нематериальных активов.

Это означает, что организация, применяющая УСН, должна вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств» (далее – ПБУ 6/01).

Земельные участки для целей бухгалтерского учета учитываются в составе основных средств (пункты 4, 5 ПБУ 6/01).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 8 ПБУ 6/01).

По общему правилу стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В то же время не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, в том числе земельные участки (п. 17 ПБУ 6/01).

Следовательно, стоимость земельных участков может быть списана с бухгалтерского учета только в случае их выбытия, которое имеет место в случаях продажи, передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд, передачи по договору мены, дарения, внесения в счет вклада по договору о совместной деятельности и в иных случаях (п. 29 ПБУ 6/01).

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

Согласно пункту 11 ПБУ 10/99 «Расходы организации», прочими расходами являются в том числе расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции.

К сведению

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть для целей формирования налоговой базы только те затраты, которые перечислены в закрытом перечне, содержащемся в пункте 1 статьи 346.16 НК РФ, при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ (п. 2 ст. 346.16 НК РФ).

В соответствии с подпунктом 1 пункта 1 статьи 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы на приобретение, сооружение и изготовление основных средств (с учетом положений пунктов 3 и 4 статьи 346.16 НК РФ). При этом в состав основных средств в целях применения статьи 346.16 НК РФ включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ (п. 4 ст. 346.16 НК РФ).

Поскольку в соответствии с пунктом 2 статьи 256 НК РФ земля не подлежит амортизации и перечень расходов, учитываемых при определении налоговой базы при УСН, установленный пунктом 1 статьи 346.16 НК РФ, не предусматривает расходов на приобретение земельных участков, то организация не вправе учитывать расходы в виде стоимости земельных участков при формировании налоговой базы по налогу, уплачиваемому в связи с применением УСН (см., например, письма Минфина России от 30.06.2011 № 03-11-06/2/101, от 16.09.2010 № 03-11-06/2/145).

Льготы по земельному налогу

Некоторые плательщики могут воспользоваться льготами федерального и местного уровня. Если налоговый орган располагает информацией о праве плательщика на льготу, она будет учтена при расчете налога. Но если налогоплательщик заметил при получении уведомления, что льгота не учтена, ему нужно подать в ИФНС заявление по форме из приказа от 14.11.2017 № ММВ-7-21/897@. Заявление предоставляется только один раз — далее льгота действует автоматически.

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Что является налоговой базой?

Налоговой базой является кадастровая стоимость земельных участков. Кадастровая стоимость определяется в соответствии с земельным законодательством РФ.

Организации определяют налоговую базу и исчисляют земельный налог самостоятельно.

Земельный налог для ФЛ исчисляется налоговой службой. При этом данные о кадастровой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии — Россреестра. Кадастровую стоимость можно узнать по письменному запросу в Управление Россреестра или в земельной кадастровой палате по месту нахождения участка.

Договор купли-продажи земельного участка: что влияет на налоги и бухучет у продавца на УСН

Условие договора купли-продажи земельного участка о предоплате (авансе) при УСН (информация для продавца)

Статья 487 ГК РФ разрешает сторонам включить в договор условие о полной или частичной предварительной оплате земельного участка.

Формулировка договора при частичной предоплате может быть следующей:

Формулировка договора при полной предоплате может быть следующей:

УСН при получении предоплаты (аванса) по договору купли-продажи земельного участка

Сумма поступившей предоплаты (аванса) включается в доходы на дату ее получения (п. 1 ст. 346.17 НК РФ, Решение ВАС РФ от 20.01.2006 N 4294/05).

Бухучет при УСН при получении предоплаты (аванса) по договору купли-продажи земельного участка

Полученная от покупателя предоплата (аванс) в бухгалтерском учете доходом не является и отражается в составе кредиторской задолженности (абз. 4, 5 п. 3, п. 12 ПБУ 9/99). На сумму полученных в порядке предоплаты (аванса) денежных средств в учете организации производится запись по дебету счета 51 “Расчетные счета” и кредиту счета 62 “Расчеты с покупателями и заказчиками”. При этом суммы полученной предоплаты (аванса) учитываются на счете 62 обособленно (Инструкция по применению Плана счетов). Прочий доход от реализации земельного участка признается после перехода права собственности на него к покупателю (п. 16, пп. “г” п. 12 ПБУ 9/99).

О порядке признания дохода от продажи земельного участка см. раздел “Бухучет при УСН при передаче земельного участка”.

В таблице используются следующие обозначения аналитических счетов по счету 62:

62-а “Расчеты по авансам (предоплате)”;

62-п “Расчеты с покупателями за земельные участки”.

| Дебет | Кредит | Содержание операций |

| 1. Бухгалтерская запись при получении аванса (предоплаты) | ||

| 51 | 62-а | Получен аванс (предоплата) от покупателя |

| 2. Бухгалтерская запись при передаче земельного участка по передаточному акту до государственной регистрации перехода права собственности | ||

| 45 | 01 | Списана первоначальная стоимость переданного земельного участка |

| 3. Бухгалтерские записи на дату перехода права собственности на земельный участок | ||

| 62-п | 91-1 | Признан прочий доход от продажи земельного участка |

| 91-2 | 45 | Списана первоначальная стоимость выбывающего земельного участка (если земельный участок передается до государственной регистрации перехода права собственности) <*> |

| 62-а | 62-п | Аванс (предоплата) зачтен в оплату стоимости земельного участка |

<*> Если земельный участок передается на дату государственной регистрации перехода права собственности, то первоначальная стоимость такого земельного участка отражается по дебету счета 91 “Прочие доходы и расходы”, субсчет 91-2 “Прочие расходы”, и кредиту счета 01 “Основные средства” (п. 11 ПБУ 10/99).

Надо ли платить земельный налог с участков, используемых для предпринимательства и с доходов от которых уже уплачен налог на прибыль?

Если вы покупаете землю для дальнейшей перепродажи, такое имущество сразу учитывайте как товар и отражайте в бухучете на счете 41 «Товары». В момент продажи участка спишите его стоимость на расходы как в бухучете, так и в налоговом

Правда, для налогового учета данного расхода важно, чтобы землю вы прежде оплатили продавцу участка, то есть бывшему собственнику (п. 19 ПБУ 10/99 «Расходы организации», подп

23 п. 1 ст. 346.16 и подп. 2 п. 2 ст. 346.17 НК РФ).

Если участок куплен для себя, в бухучете приобретенный объект отразите в составе основных средств. Но амортизировать землю, то есть списывать ее стоимость на расходы, не нужно. Поскольку потребительские свойства земли с течением времени не изменяются (абз. 5 п. 17 ПБУ 6/01 «Учет основных средств»). Аналогично и в налоговом учете — включить стоимость земли в расходы не удастся.

Дело в том, что при УСН вы вправе учитывать основные средства, которые можно признать амортизируемым имуществом по правилам главы 25 НК РФ. А в этой главе прямо сказано, что земля в налоговом учете амортизации не подлежит (п. 2 ст. 256 НК РФ). Только собравшись продать участок, вы сможете списать его стоимость (п. 19 ПБУ 10/99 «Расходы организации», п. 3 ст. 38 и подп. 23 п. 1 ст. 346.16 НК РФ).