- Налоговый учет

- Собираем затраты

- План счетов

- Начисление амортизации после модернизации:

- Сервера и комплектующие в наличии

- Как учесть капитальный ремонт здания при расчете налога на прибыль

- Обоснование

- Пример расчета амортизации линейным методом

- Пример расчета амортизации линейным методом

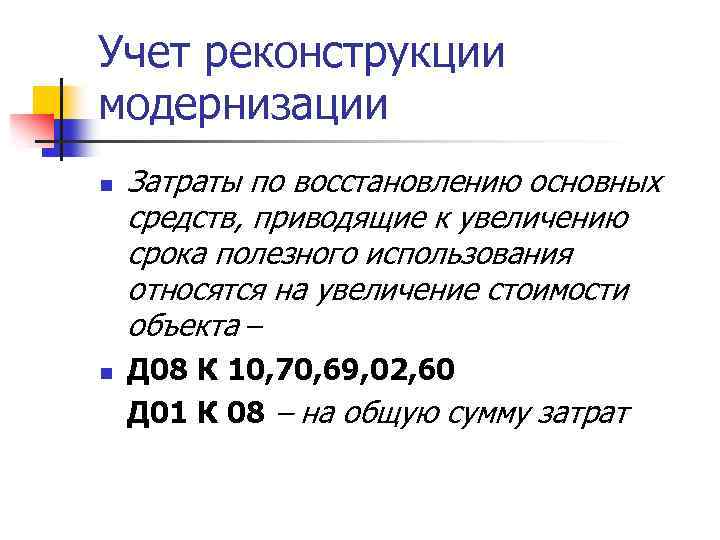

- Учет затрат, связанных с модернизацией и ремонтами основных средств

- Амортизация после модернизации

- Амортизация основных средств после модернизации — как списать ее стоимость

- Корень бед

- Расчет амортизации при модернизации

- Бухгалтерский учет

- Момент оформления документа «Модернизация ОС»

- О модернизации ОС, амортизация по которым начисляется с применением повышающих коэффициентов

- Амортизация основных средств после модернизации — новая первоначальная стоимость актива

- Начисление амортизации после модернизации:

- После модернизации

- Реконструкция основных фондов: Бухгалтерский учет и налогообложение

Налоговый учет

В налоговом учете процесс модернизации происходит совсем не так, как в бухгалтерском. Сумма модернизации, указанная в реквизите табличной части «Сумма модернизации (НУ)» относиться на счета: ОМГ «Модернизация и улучшение групп основных средств» или ОМО «Модернизация и улучшение объектов основных средств», в зависимости от группы налогового учета модернизируемого объекта. В дальнейшем документом «Регламентные операции налогового учета по налогу на прибыль» она будет распределена между валовыми расходами и увеличением балансовой стоимости согласно п.8.7 статьи 8 и п.22.2 статьи 22 Закон о прибыли и соответственно отнесена на валовые расходы и на увеличение балансовой стоимости объекта или группы налогового учета. Этим же документом разнесенные суммы будут сторнированы на начало нового квартала в связи с тем, что распределение, согласно Закона о прибыли, должно происходить нарастающим итогом в течение года. В конце года сторнирование не происходит и таким образом в конфигурации соблюдается правильность распределения 10 % лимита отнесения сумм по модернизации и ремонту основных средств на валовые расходы в течение отчетного налогового периода.

Следует отметить, что при списании средств для модернизации с объекта строительства производится корректировка НДС, если это необходимо, и при этом факт корректировки фиксируется в регистре накопления «Корректировки строительство объектов основных средств налоговый учет».

Курсы бухгалтерскиеИндивидуальное обучение 1СОб учебном центре «Стимул»Курс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих»Курс «Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие»Индивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме: о налогообложении прибыли предприятий, вложения во внеоборотные активы, модернизация ос, стоимость для вычисления амортизации, закон о прибыли, объект строительства, модернизация, амортизация, налоговый учет, расходы, бухгалтерский учет, затраты, стоимость, закон, объект, параметры, сумма, регистр, расчет, конфигурации, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Основные средства и ремонт

Другие материалы по теме:

Нас находят: В какой момент бухгалтерия должна отнести затраты по модернизации на увеличение первоначальной стоимости основного средства?, модернизация налоговый учет, проводки при модернизации оф украина, модернизация ос украина что с амортизацией, расчет амортизации при модернизации в бюджете, особенности проведения модернизации, налоговый и бухгалтерский при модернизации ос, модернизация основных средств документы, учет временных разниц в 1с 8 2 при модернизации, увеличение стоимости основных средств в результате модернизации

Собираем затраты

Модернизация может выполняться как с привлечением сторонних организаций,

так и собственными силами. В первом случае документальным

подтверждением понесенных затрат будет служить двусторонний акт

приема-передачи, подписанный подрядчиком.

При модернизации основного средства собственными силами оправдательными

документами будут выступать требования-накладные на передачу материалов

соответствующему подразделению, акты на списание материалов, заказы-наряды.

При этом организация по окончании работ должна составить акт

приема-передачи (в одном экземпляре), в котором должна быть указана

полная стоимость выполненных работ и дата их окончания.

План счетов

Это значит, что счет 02 является пассивным, хотя в формировании пассива баланса прямо не участвует. Он только уменьшает остаточную стоимость объектов основных средств, которые в нем отражены. Это связано с тем, что в балансе применяется так называемая нетто-оценка основных средств, и для корректного отображения их фактической стоимости из первоначальной суммы вычитают износ, отображенный по счету 02. Корреспондируется он с большинством счетов, служащих для учета расходов.

Кроме того, имуществом, подлежащим амортизации, также являются нематериальные активы компании. Для учета их износа используется отдельный счет 05. Принцип его применения не отличается от счета 02, он также является пассивным и корреспондируется со счетами, по которым учитываются расходы.

Аналитику следует вести в разрезе всех основных средств, которые стоят на балансе организации. Именно так определено в приказе Минфина РФ от 31.10.2000 № 94н, которым утвержден действующий план счетов бухучета.

Предлагаем ознакомиться: Сроки проведения камеральной налоговой проверки

С БУХ 3.0

Начисление амортизации после модернизации:

пример расчета начисления износа на полностью самортизированный объект

Компания в 2020 году закончила модернизацию производственной линии, относящейся к 4-й амортизационной группе с СПИ от 5 до 7 лет. ПС линии при вводе в эксплуатацию (январь 2010) – 500 000 руб. СПИ был установлен как 80 мес. Амортизационная норма (НА) – 1,25% (1 / 80 мес.). Износ рассчитывался с февраля 2010 по сентябрь 2020, и в конце 2020 года, когда линию было решено реконструировать, объект был полностью амортизирован. В марте 2020 года соответствующие работы были закончены, сумма реконструкции без НДС составила 350 000 руб. С апреля 2020 компания начинает списывать затраты по модернизации, применяя механизм расчета амортизации так:

С после проведения модернизации составляет 850000 руб. (500 000 + 350 000). НА должна применяться та же, что и на момент ввода линии, т. е. 1,25%. Следовательно, сумма помесячной амортизации составит 10625 руб. (850 000 руб. х 1,25/100). Затраты по осуществленной модернизации должны списаться на протяжении 32-х месяцев по 10625 руб. (340 000 руб.), в 33-й месяц сумма амортизации составит 10 000 руб.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Как учесть капитальный ремонт здания при расчете налога на прибыль

Если вы создали резерв на капитальный ремонт ОС, то расходы на капитальный ремонт здания производственного назначения списываются за счет этого резерва (п. 3 ст. 260, п. 2 ст. 324 НК РФ).

Если у вас нет резерва на капремонт ОС, то такие расходы нужно включить в состав прочих расходов в размере фактических затрат (п. 1 ст. 260, пп. 48 п. 1 ст. 264 НК РФ).

При этом порядок учета расходов на капремонт зависит от того, какой метод учета доходов и расходов вы применяете.

Если вы применяете метод начисления, то включайте затраты на капремонт здания в прочие расходы в отчетном периоде, в котором они были осуществлены (п. 5 ст. 272 НК РФ).

При кассовом методе включайте затраты на капремонт здания в прочие расходы после их фактической оплаты (п. 3 ст. 273 НК РФ).

Расходы на ремонт основных средств непроизводственного назначения в налоговом учете не учитывайте (п. 1 ст. 252 НК РФ).

Обоснование

По Вашему вопросу в СПС КонсультантПлюс размещены следующие материалы:

Извлечение из: Путеводитель. Восстановление основных средств в учреждении (КонсультантПлюс, 2021)…4.2. Как рассчитать в бухгалтерском (бюджетном) учете амортизацию после проведения работ

В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию после проведения работ рассчитайте следующим образом.

Если срок полезного использования объекта остался прежним, начисление амортизации продолжайте по норме, которая была определена при введении этого основного средства в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Если срок полезного использования объекта увеличился, амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации. Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Если основное средство полностью амортизировано, после проведения работ увеличьте первоначальную стоимость основного средства. Соответственно, остаточная стоимость основного средства будет равна сумме расходов по таким работам. Амортизацию по такому объекту рассчитайте исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной с учетом оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Извлечение из: Готовое решение: Как учреждению оформить и отразить в учете модернизацию основных средств (КонсультантПлюс, 2021)

…В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию рассчитайте следующим образом.

Если срок полезного использования по основному средству остался прежним. Начисление амортизации продолжайте по норме, которая была определена при введении этого объекта в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта после завершения его модернизации не изменен. Амортизация будет начисляться исходя из оставшегося срока полезного использования, равного 12 месяцам (60 мес. — 48 мес.).

Ежемесячная сумма амортизации равна 18 000 руб. ((480 000 руб. — 384 000 + 120 000) / 12 мес.).

Если срок полезного использования по основному средству увеличился. Амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте, начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации. Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта увеличен на 2 года.

Оставшийся срок полезного использования объекта составит 3 года (5 лет — 4 года + 2 года).

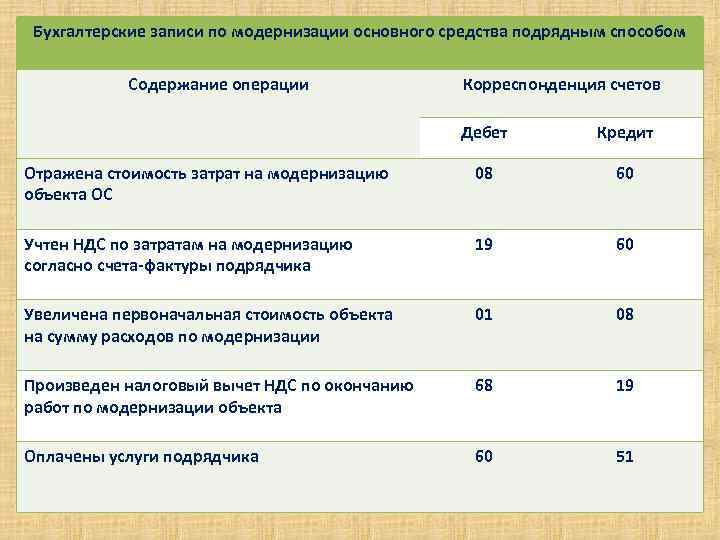

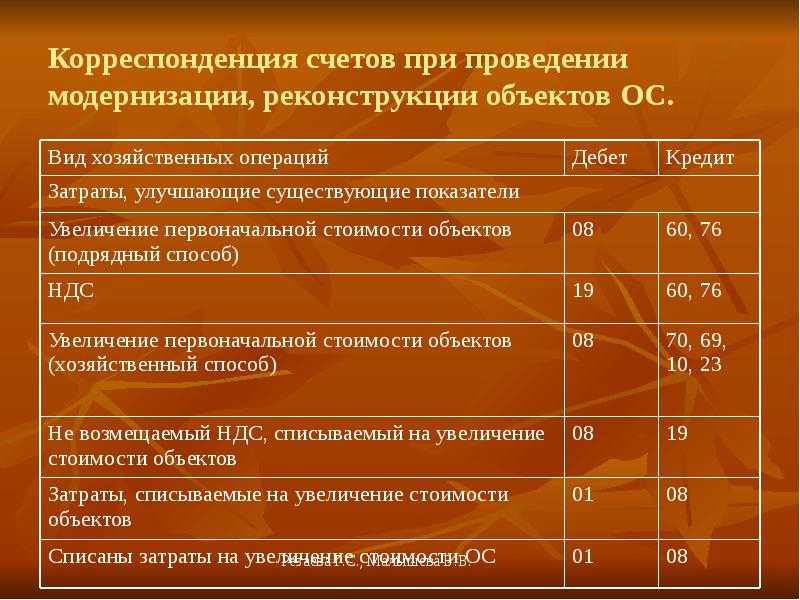

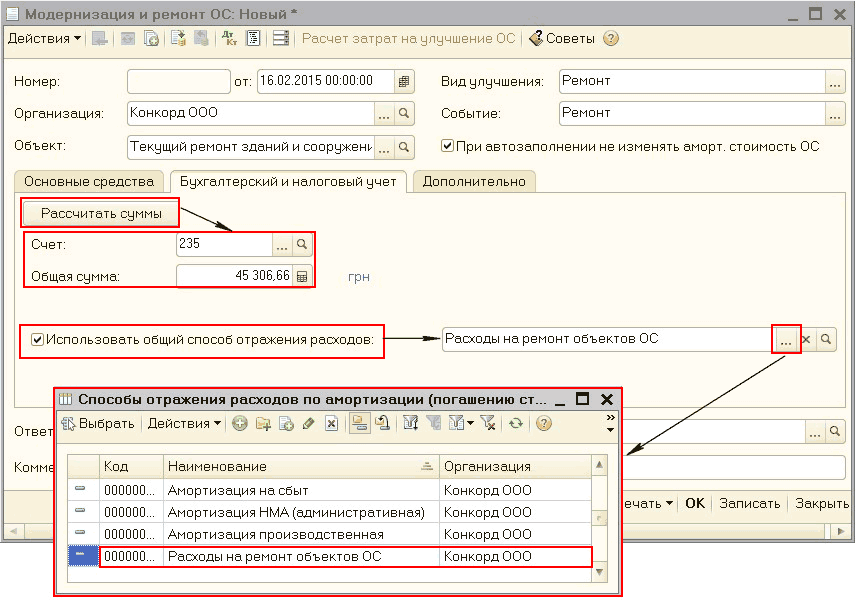

Учет затрат, связанных с модернизацией и ремонтами основных средств

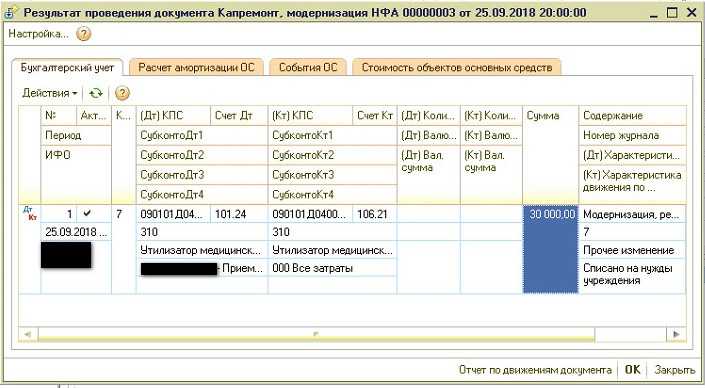

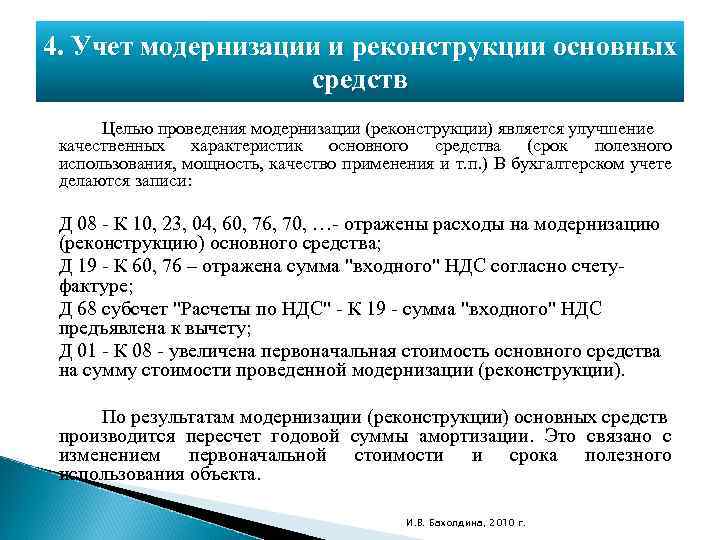

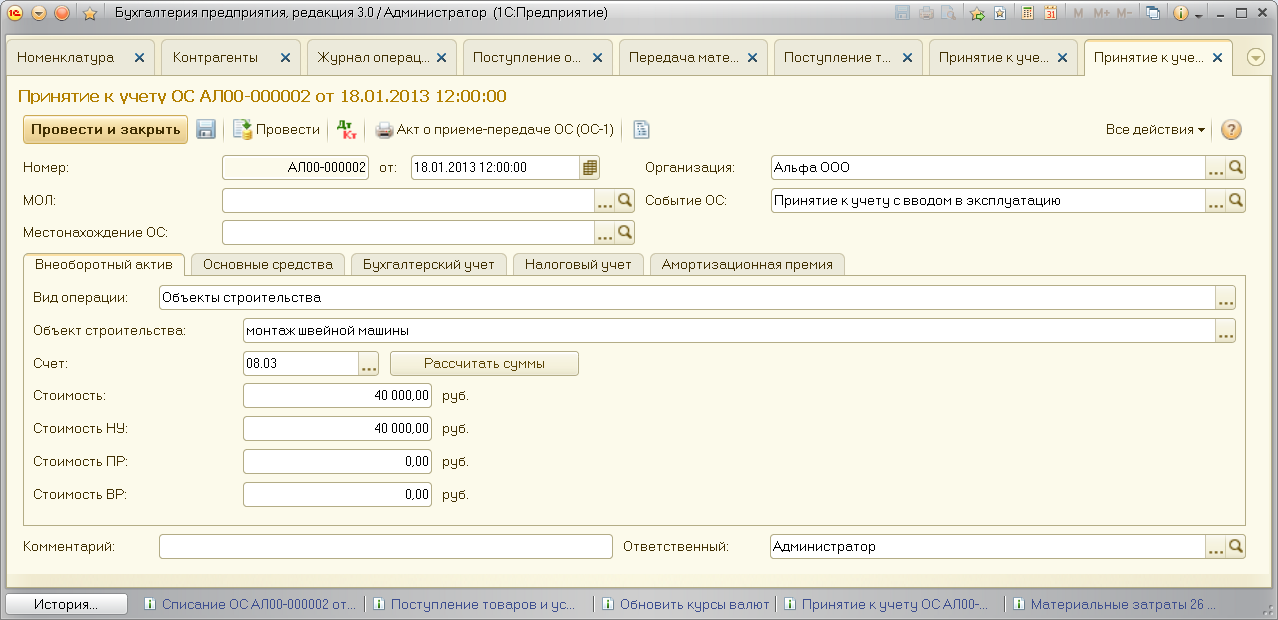

Согласно П(С)БУ-7, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается при модернизации , модификации, достройке, дооборудовании, реконструкции, частичной ликвидации и переоценке объектов основных средств. В конфигурации отнесение затрат, связанных с достройкой, дооборудованием, реконструкцией основных средств выполняется с помощью документа «Модернизация ОС».

Все затраты по модернизации основных средств предварительно должны быть отнесены на объект строительства. То есть если по основному средству нужно собрать затраты, связанные с его модернизацией, нужно:

- В справочнике «Объекты строительства» создать или выбрать элемент справочника, на который будут относиться все затраты по модернизации основного средства. Название объекта строительства можно, например, ввести такое же, как и у основного средства. Это облегчит потом поиск такого элемента при фиксировании затрат модернизации по конкретному основному средству.

- Во всех документах, которые фиксируют затраты по модернизации основных средств, при выборе статей затрат указывать статью с характером затрат «Вложения во внеоборотные активы», а в качестве значения аналитики по такой статье затрат указывать соответствующий объект строительства.

Таким образом, после окончания работ по модернизации ОС все затраты будут учтены в разрезе объектов строительства и статей затрат. С помощью документа «Модернизация ОС» стоимость таких затрат будет перенесена с объекта строительства на основное средство. Других операций, связанных с увеличением стоимости основных средств, в конфигурации не предусмотрено.

При выполнении ремонтов оборудования затраты в бухгалтерском учете всегда относятся на расходы, а в налоговом учете согласно п.8.7 ст.8 Закона Украины «О налогообложении прибыли предприятий» (в дальнейшем Закон о прибыли) они приравниваются к модернизации. Основанием для определения видов ремонтов и способов учета затрат по ним должны являться соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов.

При выполнении ремонтов основных средств затраты в налоговом учете должны относиться на счета: ОМГ «Модернизация и улучшение групп основных средств» или ОМО «Модернизация и улучшение объектов основных средств», в зависимости от группы налогового учета ремонтируемого объекта. В дальнейшем эти суммы будут распределены между валовыми расходами и увеличением балансовой стоимости основного средства документом « Регламентные операции налогового учета по налогу на прибыль».

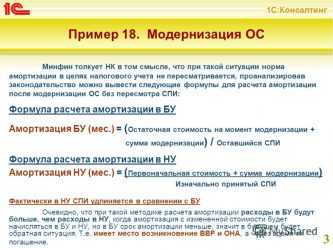

Амортизация после модернизации

Главная — Статьи

Строго говоря, капитальные вложения при модернизации, реконструкции или так называемом техническом перевооружении основных средств не относятся к амортизируемому имуществу. Однако по общему правилу списывать в налоговом учете соответствующие расходы необходимо именно через механизм амортизации. Дело в том, что в целях налогообложения прибыли они увеличивают первоначальную стоимость актива (п. 2 ст. 257, п. 5 ст. 270 НК). При этом Налоговым кодексом не определена минимальная сумма расходов на модернизацию и иные аналогичные преобразования ОС, которая относится на увеличение «первоначалки»

На данное обстоятельство, в частности, обратили внимание эксперты Минфина России в Письме от 10 сентября 2009 г. N 03-03-06/2/167

Проще говоря, даже если величина капитальных вложений не превышает лимита по стоимости актива, исходя из которого он признается амортизируемым имуществом (с начала текущего года 40 000 руб.), списать их при налогообложении прибыли единовременно нельзя. Вместе с тем порядок начисления амортизации после проведения модернизации или реконструкции Налоговым кодексом регламентируется, мягко говоря, неполно. Особенно это актуально, если преобразованиям подвергся объект, который уже полностью самортизирован.

Амортизация основных средств после модернизации — как списать ее стоимость

Как уже было сказано, капитальные работы в отношении актива увеличивают его первоначальную стоимость, после чего подлежат списанию через амортизацию. Если фирма, владеющая основным средством, применяет линейный метод начисления, следует использовать приведенную ниже формулу для определения суммы амортизации, начисленной за 1 месяц:

САНОМ = ПСОАИ х НА,

где САНОМ — сумма амортизации, начисленной за один месяц;

ПСОАИ — первоначальная стоимость объекта амортизируемого имущества;

НА — норма амортизации, установленная для данного актива (см. п. 2 ст. 259.1 НК РФ).

Налоговое законодательство не предусматривает никаких исключений из данного порядка. Это означает, что приведенная выше формула актуальна и в случаях, когда речь идет об основном средстве, которое было полностью самортизировано и затем модернизировано.

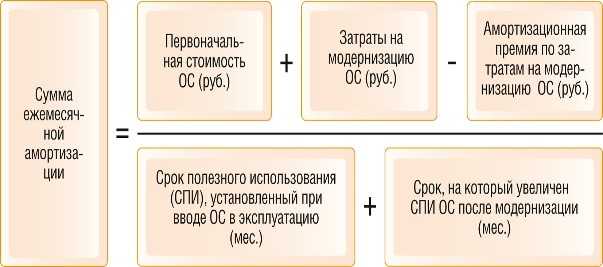

В целях налогового учета размер первоначальной стоимости ОС, подвергшегося модернизации, должен быть увеличен на сумму расходов, понесенных на восстановительные работы. Сумма начисляемой ежемесячно амортизации, в свою очередь, рассчитывается путем умножения увеличенной после модернизации стоимости ОС на норму амортизации, которая была утверждена в отношении актива изначально. Соответственно, после того, как проведена амортизация, необходимо:

- к первоначальной стоимости актива приплюсовать общую сумму расходов на модернизацию данного объекта;

- применять в отношении рассматриваемого актива норму амортизации, которая была определена для него изначально, т.е. при введении ОС в эксплуатацию.

Корень бед

Впрочем, необходимо отметить, что, по мнению специалистов финансового ведомства, начисление амортизации после модернизации в любом случае должно производиться исходя из прежних норм. Так, в Письме от 10 сентября 2009 г. N 03-03-06/2/167 чиновники процитировали положения п. 1 ст. 258 Налогового кодекса, но… Финансисты указали, что как в случае увеличения срока полезного использования ОС в результате модернизации, так и в ситуации, когда таковой остается неизменным, соответствующие расходы учитываются в расходах по налогу на прибыль до момента, когда произойдет полное списание первоначальной стоимости объекта основных средств либо до его выбытия, с применением нормы амортизации, установленной при введении в эксплуатацию этого ОС.

Пример 4. Воспользуемся примером 1, но будем руководствоваться позицией Минфина.Вариант 1. Срок полезного использования пересмотрен в сторону увеличения на 10 месяцев. Однако начислять амортизацию следует, используя прежнюю норму амортизации, то есть 2,5%. Следовательно, сумма ежемесячных амортизационных отчислений составит 11 250 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 2,5%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 40 месяцев, что на 10 месяцев больше, чем в примере 1, и соответственно оставшегося срока полезного использования даже с учетом увеличения.Вариант 2. Срок полезного использования не пересматривался. Начислять амортизацию опять же следует, используя прежнюю норму амортизации, то есть 2,5%. Следовательно, сумма ежемесячных амортизационных отчислений составит 11 250 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 2,5%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 40 месяцев, что на 20 месяцев больше, чем в примере 1, и соответственно оставшегося срока полезного использования.

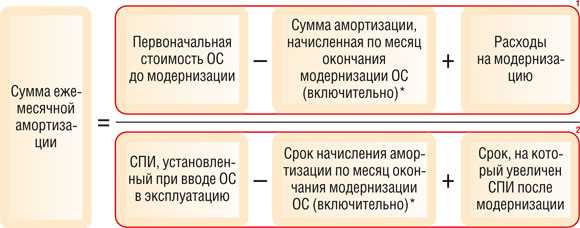

Расчет амортизации при модернизации

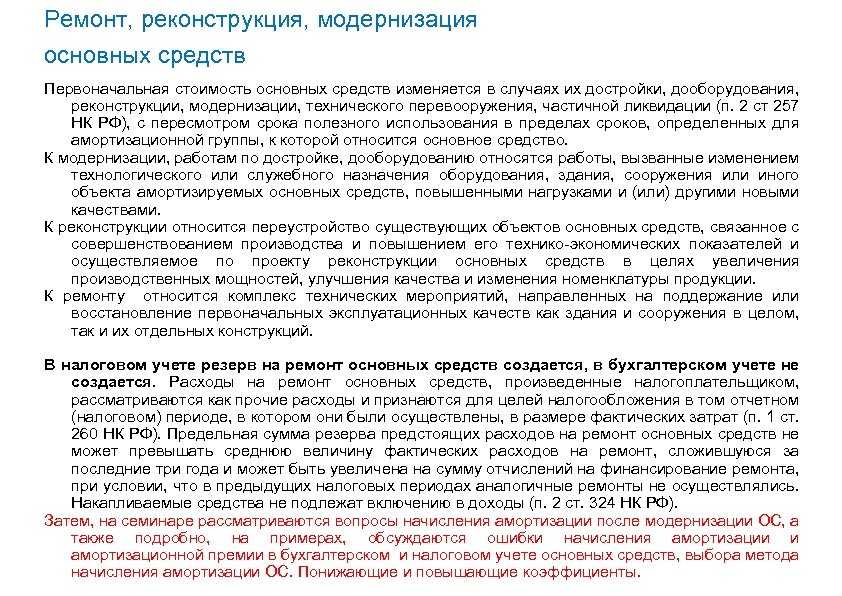

Если реконструируется объект с имеющейся остаточной стоимостью, то ежемесячное начисление амортизации проводится по принятым нормам на протяжении всего периода капитальных работ. П. 23 ПБУ 6/01 диктует приостановление начисления амортизации, если она продолжается более 12 месяцев. НК РФ в этом случае солидарен с подобным подходом (п. 3 ст. 256 НК РФ). После ввода в работу модернизированного объекта сумма ежемесячных отчислений меняется, поскольку изменяются и СПИ, и стоимость ОС.

Начисление амортизации по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, например, на введенный в эксплуатацию объект в марте начислять износ по скорректированному расчету начнут с 1-го апреля

И неважно, приостанавливались амортизационные накопления из-за превышения установленного законом периода реконструкции или нет

При применении линейного метода амортизация в бухучете рассчитывается по формуле:

А = (ОС + М) / СПИ, где:

- ОС — остаточная стоимость ОС;

- М — расходы на модернизацию;

- СПИ — новый СПИ после модернизации или оставшийся, если его не изменяли.

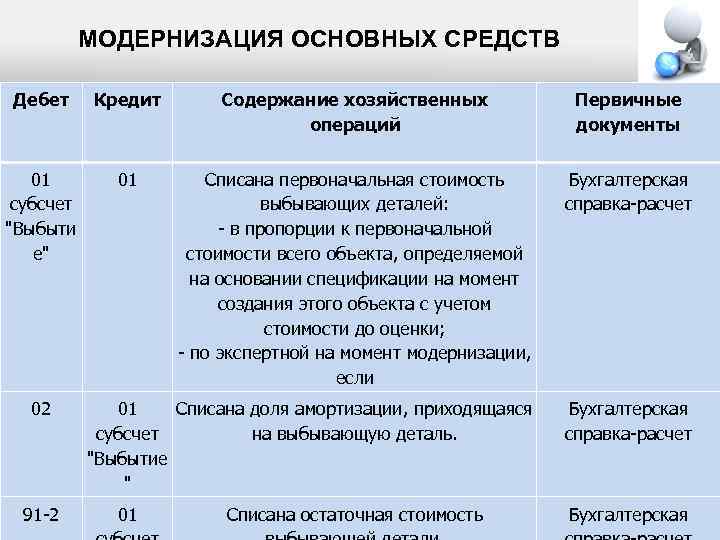

Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Вопрос: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учете при применении ФСБУ 6/2020 и ФСБУ 26/2020?Посмотреть ответ

Стандартно счета корреспондируют здесь так:

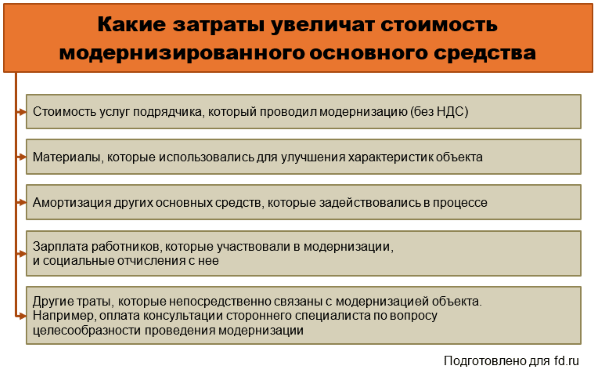

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Как учесть модернизацию и реконструкцию основных средств в налоговом учете?

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение

Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

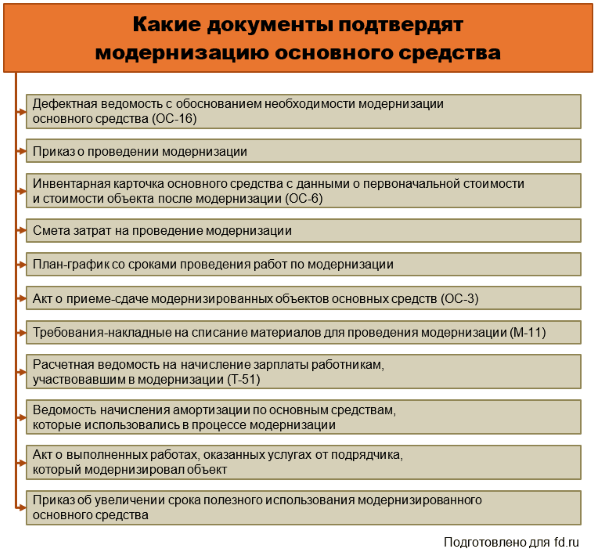

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Как арендатору учесть расходы на модернизацию арендованных основных средств?

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

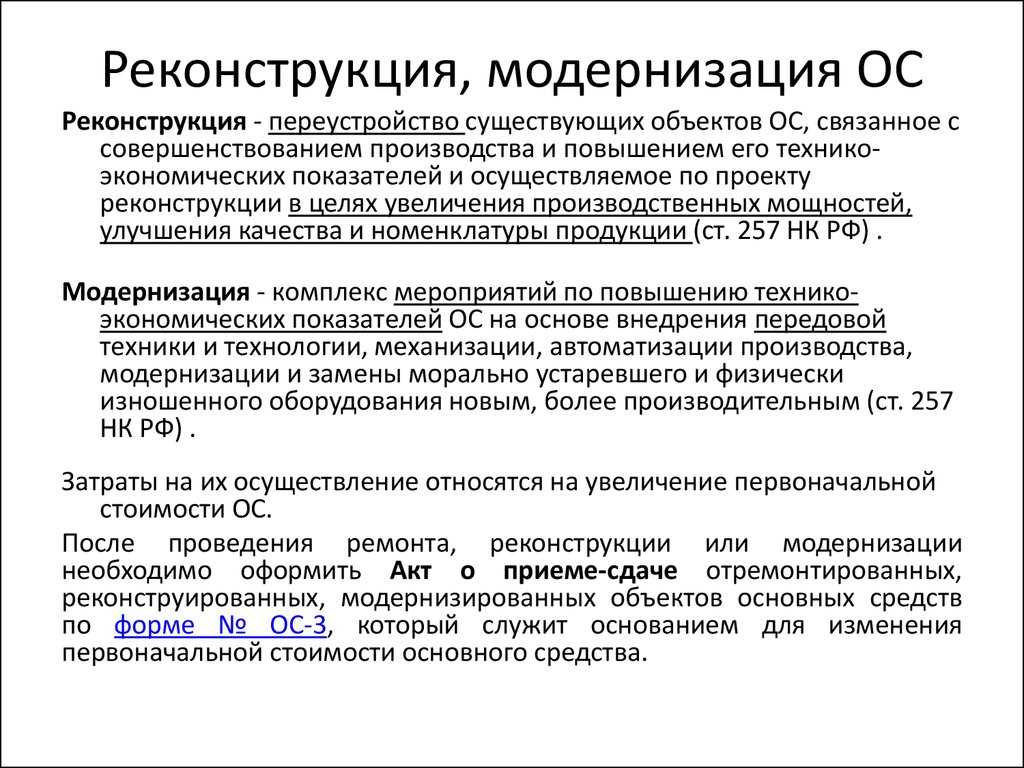

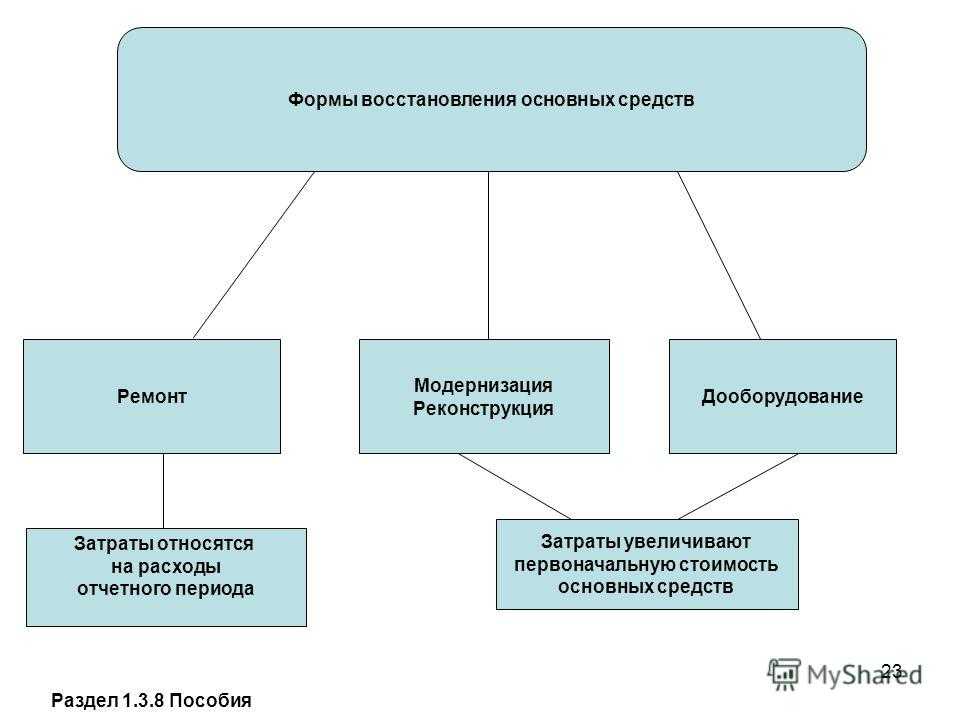

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

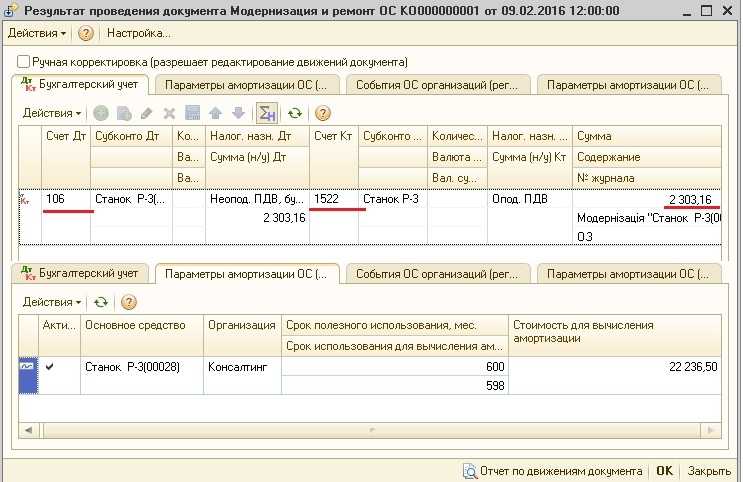

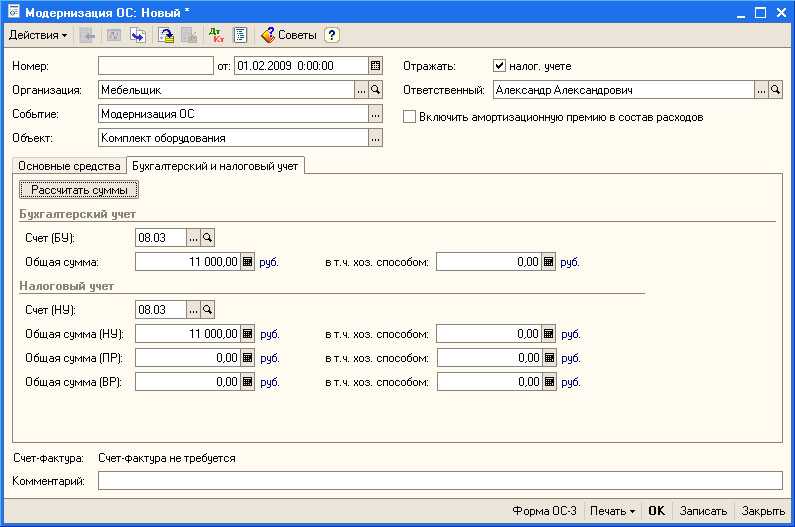

Момент оформления документа «Модернизация ОС»

При оформлении документа Модернизация ОС важно помнить, что на момент проведения документа все затраты по модернизации, собранные на соответствующем объекте строительства, должны быть полностью рассчитаны. Модернизация не может быть выполнена, если, например, на затраты по модернизации относились:

- полуфабрикаты или продукция собственного производства, себестоимость которых на момент модернизации еще не вычислена;

- партии материалов, по которым возможны поступления дополнительных расходов.

Если все же в состав затрат по модернизации входили указанные выше виды затрат, то модернизацию следует вводить по хронологии после выполнения списания партий и расчета себестоимости продукции или следующим месяцем.

Определение стоимости основных средств для вычисления амортизации после проведения модернизации

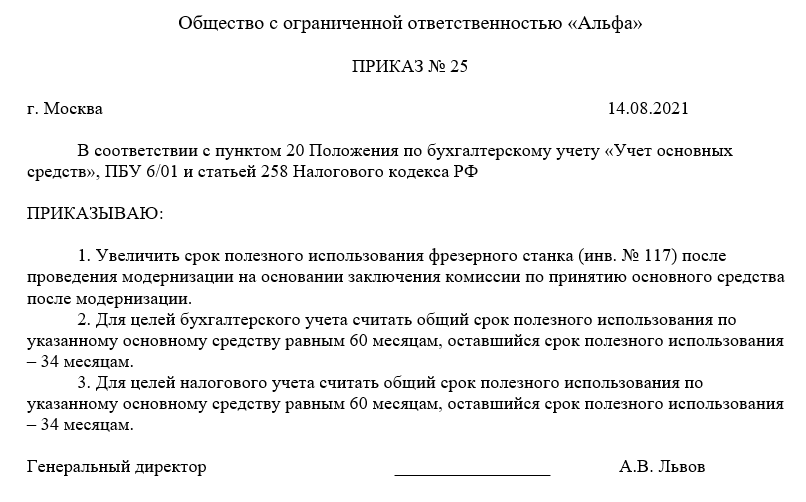

О модернизации ОС, амортизация по которым начисляется с применением повышающих коэффициентов

Согласно пп. 1 п. 1 ст. 259.3 НК РФ

в отношении амортизируемых основных средств, используемых для работы

в условиях агрессивной среды и (или) повышенной сменности,

налогоплательщики вправе применять к основной норме амортизации

специальный коэффициент, но не выше 2. Отметим, что положения

данной нормы распространяются на амортизируемые ОС, которые были приняты

на учет до 1 января 2014 года.

Предположим, организация модернизирует объект ОС, принятый на учет

до этой даты, при исчислении амортизации по которому применяется

коэффициент 2. Возникает вопрос: каким образом следует учитывать для целей

налогообложения расходы на модернизацию?

По мнению Минфина, изложенному в Письме от 23.01.2015 № 03‑03‑06/1/1777,

после проведения модернизации объекта основных средств, принятого на учет

до 01.01.2014, организация вправе продолжить применение в отношении

такого объекта специального коэффициента до полного списания стоимости

данного амортизируемого имущества.

Полагаем, что эти рекомендации актуальны и для полностью

самортизированных ОС.

Амортизация основных средств после модернизации — новая первоначальная стоимость актива

Разберемся, как установить сумму увеличения первоначальной стоимости основного средства, которое было полностью самортизировано, но модернизировано и вновь введенного в эксплуатацию. Для определения суммы увеличения стоимости актива необходимо учесть все понесенные фирмой расходы на модернизацию объекта. При нельзя учитывать какие-либо произведенные в отношении ОС работы, если они не подтверждены документами. Таковыми могут быть:

- акты приема-передачи, в тексте которых были бы указаны даты завершения работ и полная их стоимость;

- заказы-наряды;

- акты на списание материалов;

- требования-накладные на передачу материалов подразделению, которое производит модернизацию.

Начисление амортизации после модернизации:

пример расчета начисления износа на полностью самортизированный объект

Компания в 2020 году закончила модернизацию производственной линии, относящейся к 4-й амортизационной группе с СПИ от 5 до 7 лет. ПС линии при вводе в эксплуатацию (январь 2010) – 500 000 руб. СПИ был установлен как 80 мес. Амортизационная норма (НА) – 1,25% (1 / 80 мес.). Износ рассчитывался с февраля 2010 по сентябрь 2020, и в конце 2020 года, когда линию было решено реконструировать, объект был полностью амортизирован. В марте 2020 года соответствующие работы были закончены, сумма реконструкции без НДС составила 350 000 руб. С апреля 2020 компания начинает списывать затраты по модернизации, применяя механизм расчета амортизации так:

С после проведения модернизации составляет 850000 руб. (500 000 + 350 000). НА должна применяться та же, что и на момент ввода линии, т. е. 1,25%. Следовательно, сумма помесячной амортизации составит 10625 руб. (850 000 руб. х 1,25/100). Затраты по осуществленной модернизации должны списаться на протяжении 32-х месяцев по 10625 руб. (340 000 руб.), в 33-й месяц сумма амортизации составит 10 000 руб.

После модернизации

Согласно п. 1 ст. 259.1 Налогового кодекса при применении линейного метода месячная сумма амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта, исходя из срока его полезного использования (п. 2 ст. 259.1 НК).

Пункт 1 ст. 258 Кодекса предусматривает, что в случае если срок полезного использования актива после проведения модернизации или иного «качественного» преобразования ОС вырос, то налогоплательщик вправе увеличить его и в целях налогового учета. Сделать это можно в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство. Однако речь в данном случае идет именно о праве, а не об обязанности. Таким образом, налогоплательщик может как увеличить СПИ основного средства, так и оставить его неизменным. Кроме того, совсем не обязательно, что в результате модернизации срок полезного использования актива фактически возрастет. При этом согласно п. 1 ст. 258 НК если данный показатель не увеличивается, то при начислении амортизации учитывается оставшийся срок полезного использования.

Так или иначе, хотя напрямую Кодексом это и не предусмотрено, исходя из приведенных норм получается, что в случае увеличения первоначальной стоимости имущества в результате модернизации, реконструкции или технического перевооружения пересчету подлежит и норма амортизации.

Пример 1. Первоначальная стоимость основного средства — 600 000 руб., срок полезного использования — 40 месяцев. Первоначальная норма амортизации составила 2,5% (1 : 40 x 100%), первоначальная ежемесячная сумма амортизации — 15 000 руб. (600 000 руб. x 2,5%).

Через 20 месяцев фактического использования, т.е. за 20 месяцев до окончания срока полезного использования (40 — 20), была проведена модернизация основного средства. Сумма амортизации по объекту за время фактической эксплуатации до модернизации — 300 000 руб. (600 000 руб. x 2,5% x 20 мес.). После модернизации первоначальная стоимость увеличилась на 150 000 руб., став равной 750 000 руб.

Вариант 1. Срок полезного использования пересмотрен в сторону увеличения на 10 месяцев. Таким образом, в целях начисления амортизации используется оставшийся срок полезного использования с учетом увеличения, то есть 30 месяцев. Следовательно, новая норма амортизации составит 3,333% (1 : 30 x 100%). А сумма ежемесячных амортизационных отчислений — 14 985 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 3,333%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 30 месяцев.

Вариант 2. Срок полезного использования ОС не пересматривался. Таким образом, в целях начисления амортизации используется оставшийся срок полезного использования, то есть 20 месяцев. Следовательно, новая норма амортизации составит 5% (1 : 20 x 100%). А сумма ежемесячных амортизационных отчислений — 22 500 руб. (750 000 руб. — (15 000 руб. x 20 мес.) x 5%). Таким образом, первоначальная стоимость ОС с учетом капвложений будет полностью списана через 20 месяцев.

Реконструкция основных фондов: Бухгалтерский учет и налогообложение

А. Вагапова, ЗАО «Гориславцев и К.Аудит»

Нередко, приобретая здание, организация вынуждена провести в нем целый комплекс ремонтных и строительных работ с целью доведения его до состояния, пригодного для использования. Возникают вопросы, являются эти работы капитальным ремонтом или реконструкцией и как учесть соответствующие затраты.

Определение реконструкции дано в письме Минфина СССР от 29.05.84 г. № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий», а также в п. 8.4 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной постановлением Госкомстата России от 3.10.96 г. № 123. В соответствии с этими документами к реконструкции относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня на основе достижений научно-технического прогресса и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, главным образом без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.