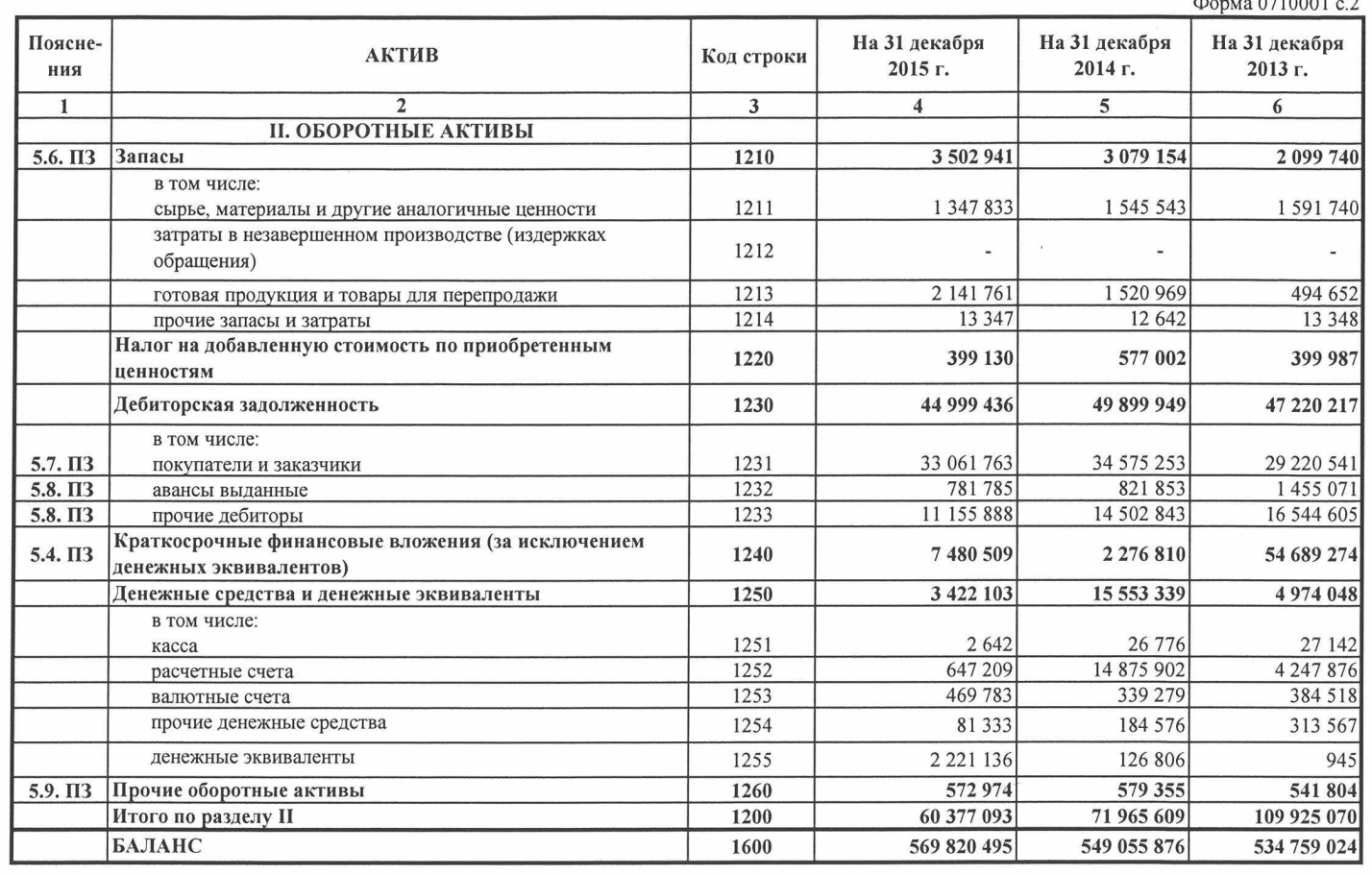

- Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

- Классификация

- Каковы последствия неполной оплаты уставного капитала

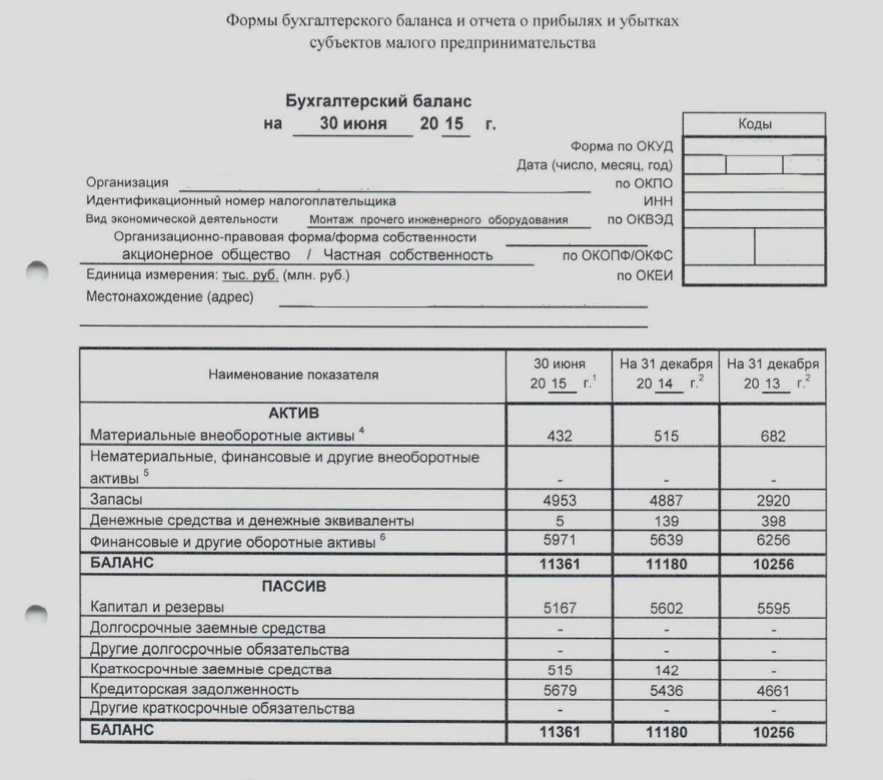

- Пример 1. Как отразить в балансе выданные беспроцентные и процентные займы

- Структура

- Макрос

- Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

- Бухгалтерский баланс: строка 1150

- Распространенные проводки в бухгалтерском учете по основным средствам.

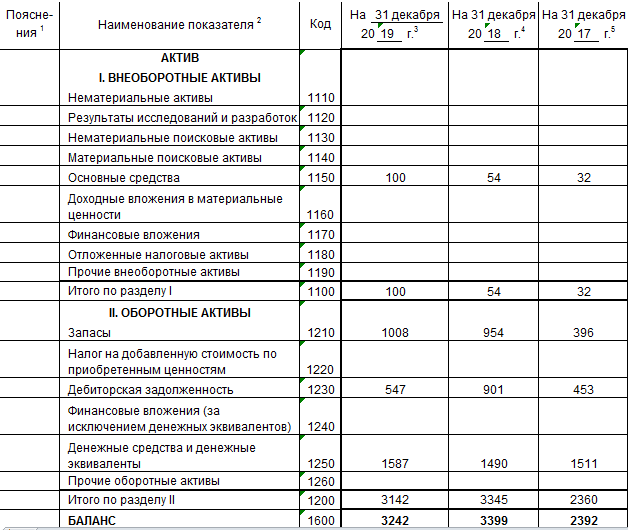

- Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

- Статья 130 ГК РФ. Недвижимые и движимые вещи

- Выручка и заемные средства

- Валюта бухгалтерского баланса – это…

- Назначение валюты балансового отчета

- Статистический анализ итогов баланса

- Краткосрочные финансовые вложения: определение и строка в балансе

- Что такое дебиторская задолженность простыми словами?

- Где в балансе найти выручку

- Где денежные эквиваленты можно использовать

- Учет прочих денежных средств

- Какие активы не включает строка 1240 бухгалтерского баланса

- Выводы о том, что означает изменение показателя

- Если показатель уменьшается

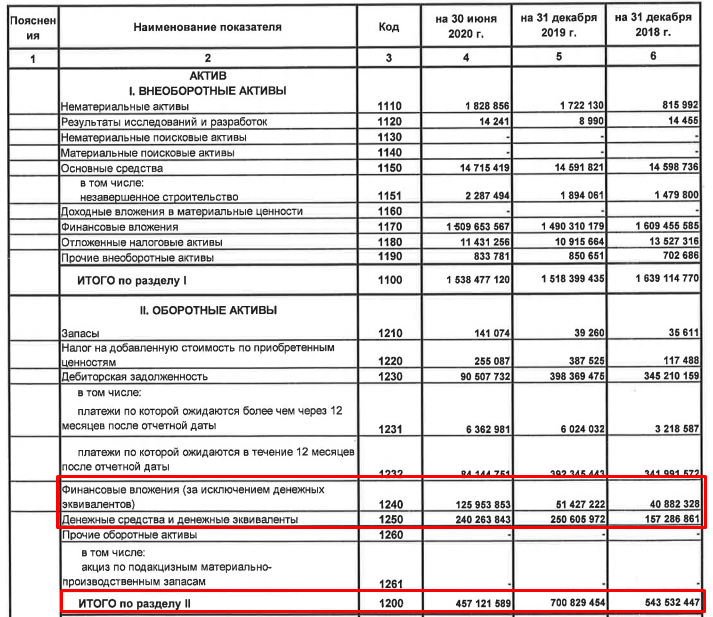

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства и денежные эквиваленты (строка 1250)

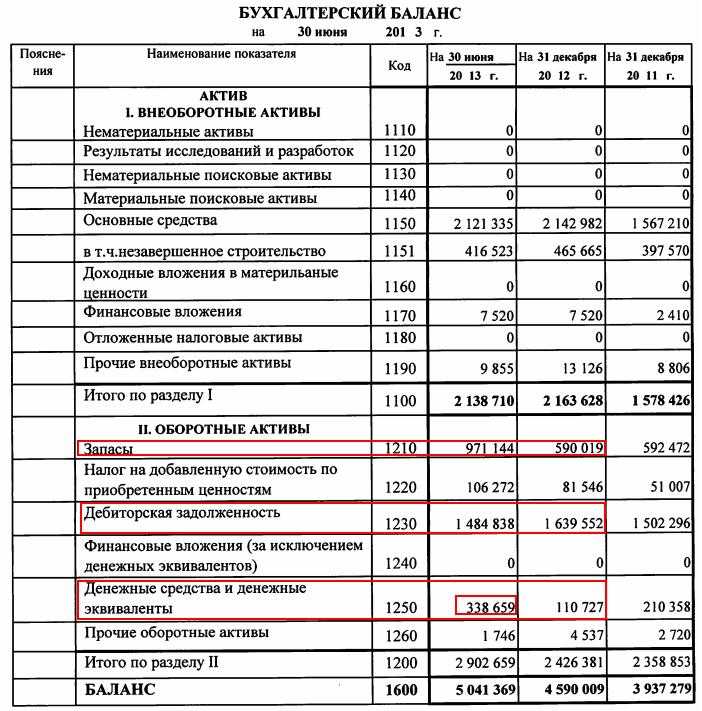

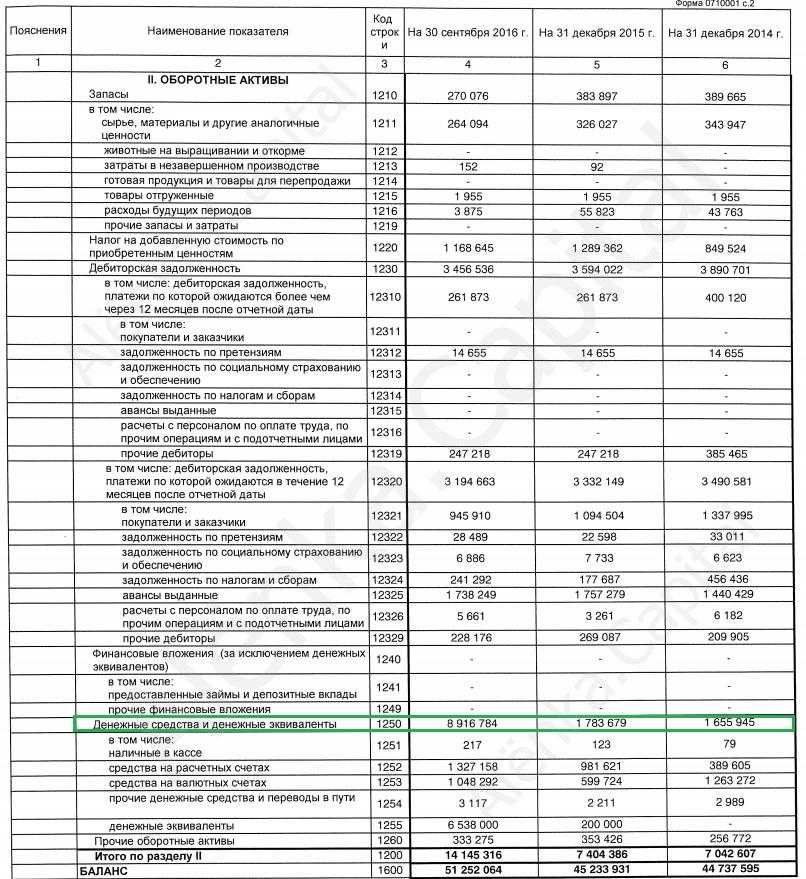

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

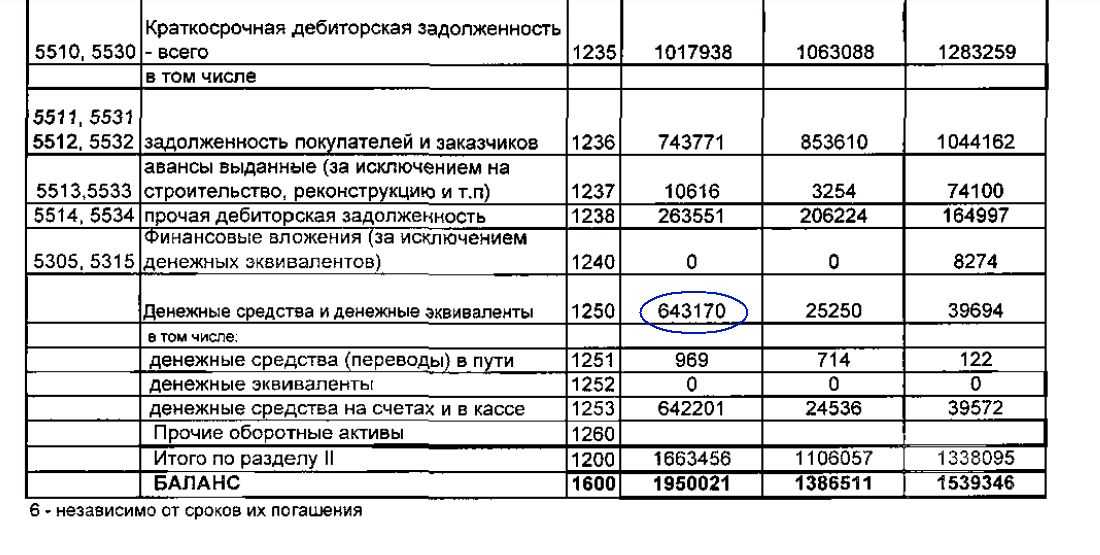

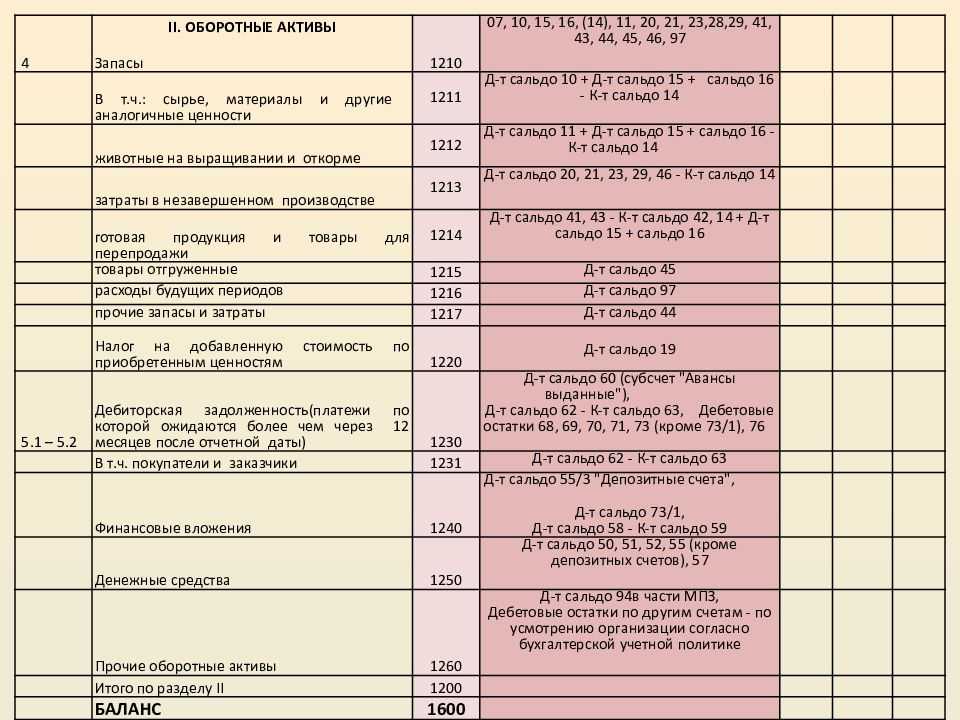

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Каковы последствия неполной оплаты уставного капитала

Ответственность. Каких-либо специальных санкций за неполную оплату уставного капитала ООО законодательством не установлено. Однако штрафы могут быть предусмотрены учредительными документами самого общества. Тогда участники, не внесшие полностью вклады, несут ответственность по долгам своей фирмы в пределах установленных санкций (п. 1 ст. 87 ГК РФ и п. 3 ст. 16 Федерального закона от 08.02.98 № 14-ФЗ) (далее — Закон № 14-ФЗ).

Последствия неполной оплаты капитала. Если в установленное время участник долю не оплатил, юридически она перейдет к обществу (п. 3 ст. 16 Закона № 14-ФЗ и постановление ФАС Московского округа от 26.05.2008 № КГ-А41/2035-08). В таком случае лицо теряет статус участника. На это неоднократно указывали судьи (постановления ФАС Западно-Сибирского округа от 17.03.2011 по делу № А45-6502/2010 и Президиума ВАС РФ от 12.01.2010 № 11470/09).

После того как доля перешла в собственность общества, в течение года ее можно будет распределить между всеми участниками пропорционально их вкладу в уставный капитал либо продать. При этом распределить долю можно только в том случае, если она оплачена. Полностью неоплаченную долю распределять нельзя. Продать долю разрешено лишь тогда, когда это не запрещает устав общества (п. 2 и 3 ст. 24 Закона № 14-ФЗ).

Если такие действия выполнены не будут, то придется уменьшать размер уставного капитала организации на неоплаченную долю (п. 5 ст. 24 Закона № 14-ФЗ).

Важное обстоятельство

Выданные беспроцентные займы следует отражать в бухгалтерском балансе в составе дебиторской задолженности на счете 73 или 76 в зависимости от того, кто является получателем займа.

Пример 1. Как отразить в балансе выданные беспроцентные и процентные займы

10 декабря 2013 года ООО «Виктория», применяющее «упрощенку», выдало два займа:

— краткосрочный беспроцентный заем ООО «Рига» в размере 50 000 руб.;

— долгосрочный заем ООО «Успех» в сумме 100 000 руб. под 6% годовых (по состоянию на 31 декабря 2013 года сумма начисленных, но еще не полученных процентов по займу составила 345 руб.).

Покажем, как отразить эти операции в балансе.

Сумму беспроцентного займа — 50 000 руб. ООО «Виктория» запишет в баланс по строке, где учитывается краткосрочная дебиторская задолженность. Величину процентного займа —100 000 руб. общество занесет в строку, где отражаются долгосрочные финансовые вложения. При этом сумму начисленных процентов по долгосрочному займу — 345 руб. общество отразит в составе дебиторской задолженности в балансе. Поскольку проценты не приносят доход в будущем как сами финансовые вложения.

Структура

Структура баланса проста и состоит из двух частей: Актива и Пассива. Данные в них всегда должны быть равны, отсюда следует название отчета. Актив показывает имущество, которым владеет организация. Пассив отражает источники формирования этого имущества.

Актив-Пассив

Актив включает в себя два раздела:

- Внеоборотные активы. Имущество фирмы, срок использования и эксплуатации которого более 12 месяцев. Это могут быть здания, долгосрочные вложения.

- Оборотные активы. Все оборудование и инвентарь, которое используется менее 12 месяцев. Сюда относятся материалы, дебиторская задолженность, сырье и прочее.

Пассив содержит три раздела:

- Резервы и капитал, состоящие из собственных средств собственников компании.

- Долгосрочные обязательства, могут включать в себя кредиты, займы со сроком погашения более 12 месяцев.

- Краткосрочные обязательства. Сюда включают задолженность по оплате перед сотрудниками, расчеты с поставщиками, имеющие срок погашения менее 12 месяцев.

Есть два способа построения баланса:

- Вертикально. В этом случает все балансовые статьи располагаются вертикально друг под другом. Уравнение выглядит так: Актив — Обязательства = Собственный капитал.

- Горизонтально. Более привычный вид отчета для Российских компаний. В нем балансовые статьи располагаются на противоположных сторонах: в правой части пассивы (обязательства, капитал), на левой активы. Уравнение в этом случае будет выглядеть так: Актив = Обязательства + Капитал.

Определение способа формирования баланса организация делает самостоятельно и отражает это в своей учетной политике.

К сведению! Оборотные активы являются более ликвидными, чем внеоборотные. Их быстрее можно превратить в живые деньги.

Макрос

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

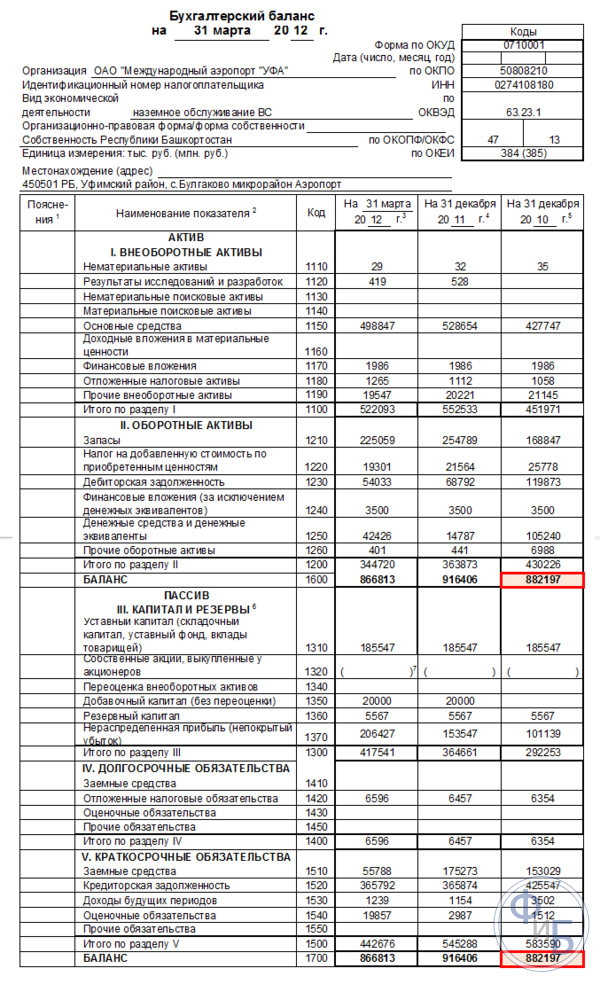

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

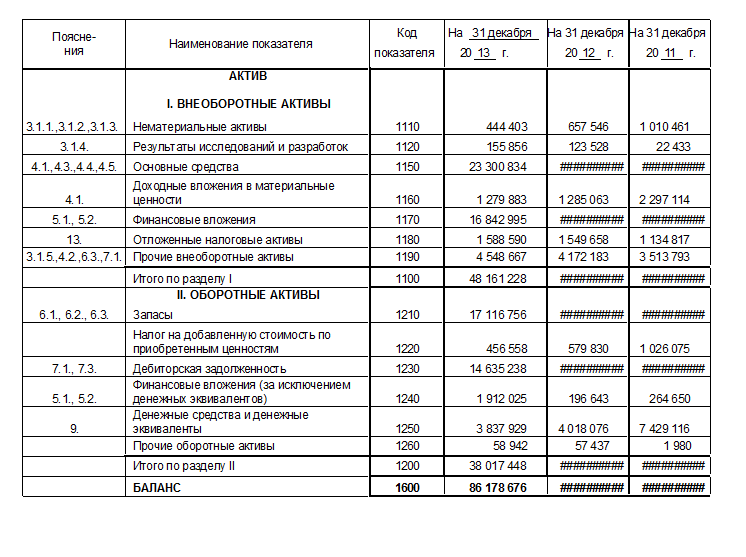

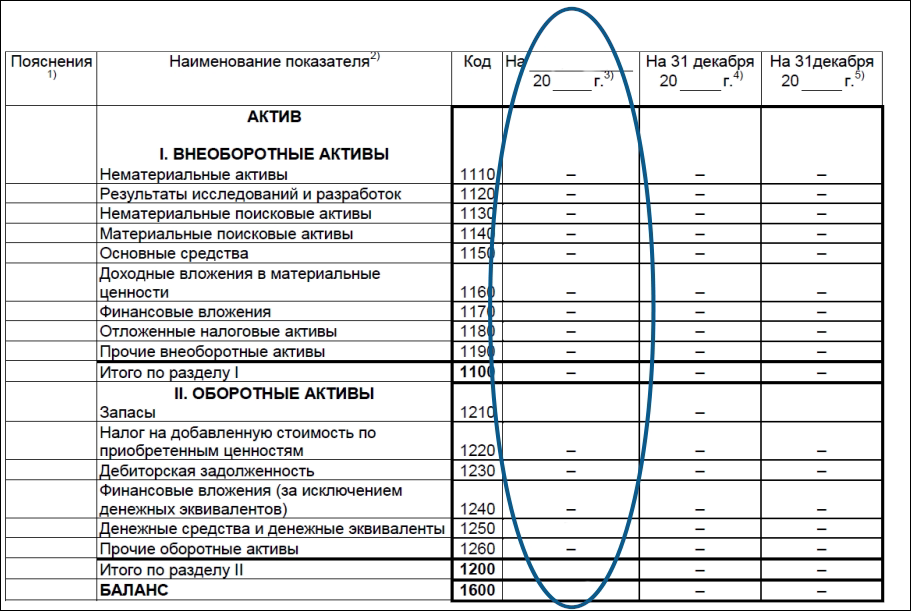

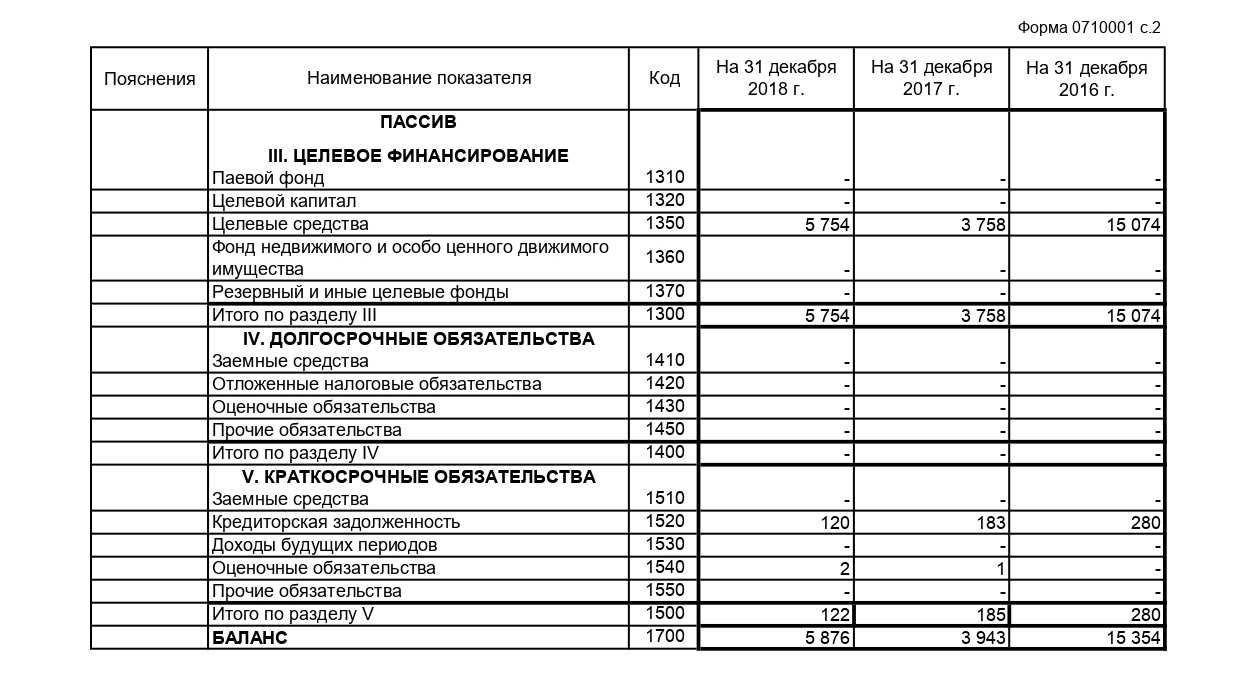

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

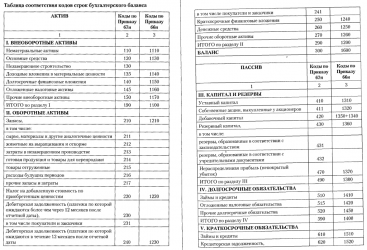

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

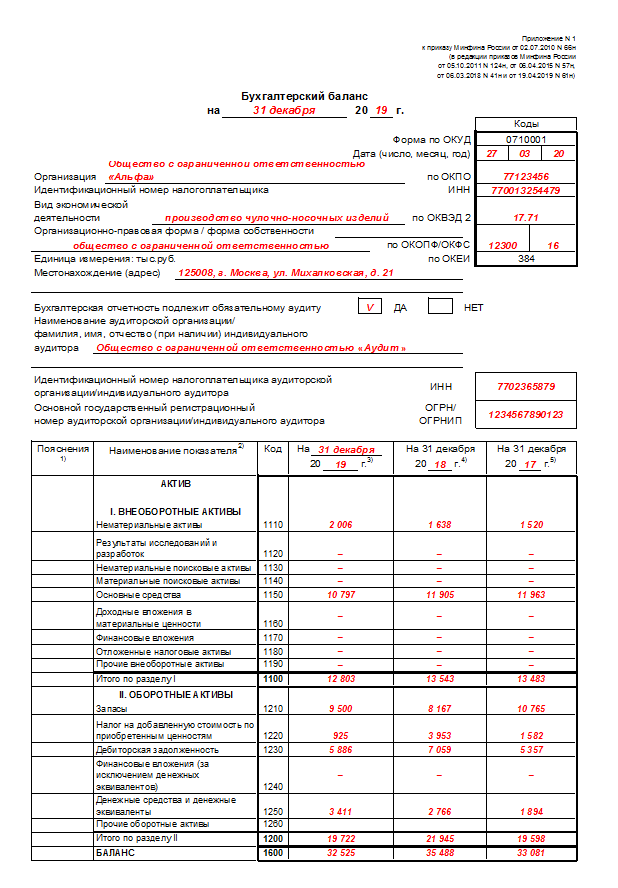

Бухгалтерский баланс: строка 1150

В форме бухгалтерского баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, строка 1150 именуется «Основные средства».

Как следует из названия, по строке 1150 на отчетную дату отражается величина основных средств организации. Но здесь необходимо учитывать несколько особенностей.

Распространенные проводки в бухгалтерском учете по основным средствам.

- Формирование первоначальной стоимости объекта основных средств, ввод оборудования в эксплуатацию

- Списание остаточной стоимости при выбытии ОС (например, при реализации или списании при переходе на более современное оборудование)

- Начисление амортизационных отчислений

Дт20 (23, 25, 26, 29) Кт 02 – начисления по объектам в зависимости от производства.

- Списание начисленной амортизации при выбытии основных фондов

- Амортизационные отчисления при переоценке объектов

- Амортизационные отчисления по активам, предоставленным во временное пользование контрагентам

Существуют следующие виды оценок основных фондов: полная и остаточная балансовая стоимость, полная и остаточная восстановительная стоимость.

Полная балансовая стоимость (своего рода «первоначальная стоимость») формируется в момент вступления объекта в эксплуатацию.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимают:

Стоимость внесенных учредителями основных средств в счет их вклада в уставной фонд предприятия по договоренности сторон;

Стоимость основных фондов, изготовленных на самом предприятии, а также приобретенных у других предприятий или лиц – в сумме фактических затрат, включая расходы по доставке, монтажу, установке;

Стоимость безвозмездно полученных объектов основных средств, а также средства, выделенные в качестве государственных субсидий.

Восстановительная стоимость – ее сущность заключается в следующем: каждый год вводятся в эксплуатацию здания, машины, оборудование, однако на каждом временном этапе цены на средства производства различаются (например, очевидно, что два однотипных здания, одно из которых построено в 1980-м, а другое – в 1995 году, имеют различную стоимость). В результате на балансе промышленных предприятий числятся основные производственные фонды, приобретенные в разное время и оцененные в силу этого в различных ценах, т. е. фактически они выражаются в несопоставимых ценах. Для оценки основных фондов в единых ценах требуется их периодическая всеобщая (по единой методике и всем отраслям) переоценка. Такая переоценка последний раз была осуществлена на 1 января 1995 года, причем за исходный базис принималась полная балансовая стоимость основных фондов по результатам инвентаризации по состоянию на 1 января 1992 года.

Основные фонды в процессе использования изнашиваются. Денежное выражение потерь объектами своих физических и технико-экономических качеств называется износом основных средств. Первоначальная стоимость за вычетом суммы износа называется «остаточной стоимостью основных фондов».

Восстановительная стоимость основных фондов за минусом износа называется «остаточной восстановительной стоимостью». Степень износа (в процентах) каждого отдельного объекта после переоценки должна оставаться равной его степени износа до первой оценки по данным бухгалтерского учета.

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов. Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

Основные средства в бухгалтерском балансе отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, – в нашем материале.

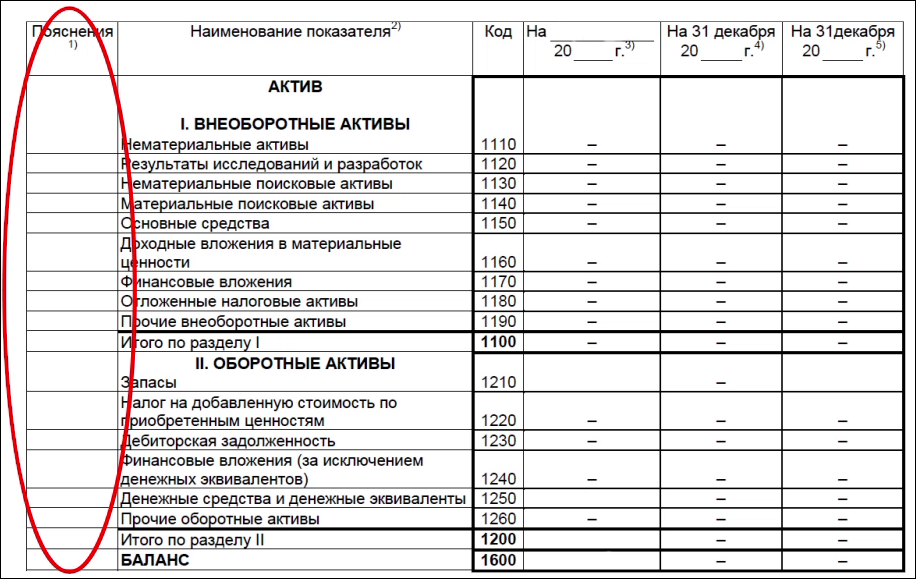

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

|

Актив |

Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме |

Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Статья 130 ГК РФ. Недвижимые и движимые вещи

Под имуществом в широком смысле слова понимается совокупность вещей, имущественных прав и обязанностей. В данном значении термин «имущество» употребляется, например, в наследственном праве: согласно ст. 1112 ГК в состав наследства входят принадлежащие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Новая редакция Ст. 130 ГК РФ

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок

Валюта бухгалтерского баланса – это…

Шаблон балансовой формы отчетности утверждается Минфином. Актуальная версия документа приведена в Приказе от 02.07.2010 под № 66н. Нормативным актом оговариваются правила и особенности заполнения формы, приводятся ключевые показатели, подлежащие расшифровке

Для бухгалтера важно верно внести все данные из учетных регистров и соблюсти равенство валюты баланса. Валюта баланса – это итоговый показатель по двум частям отчета

Назначение валюты балансового отчета

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны. При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным. Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

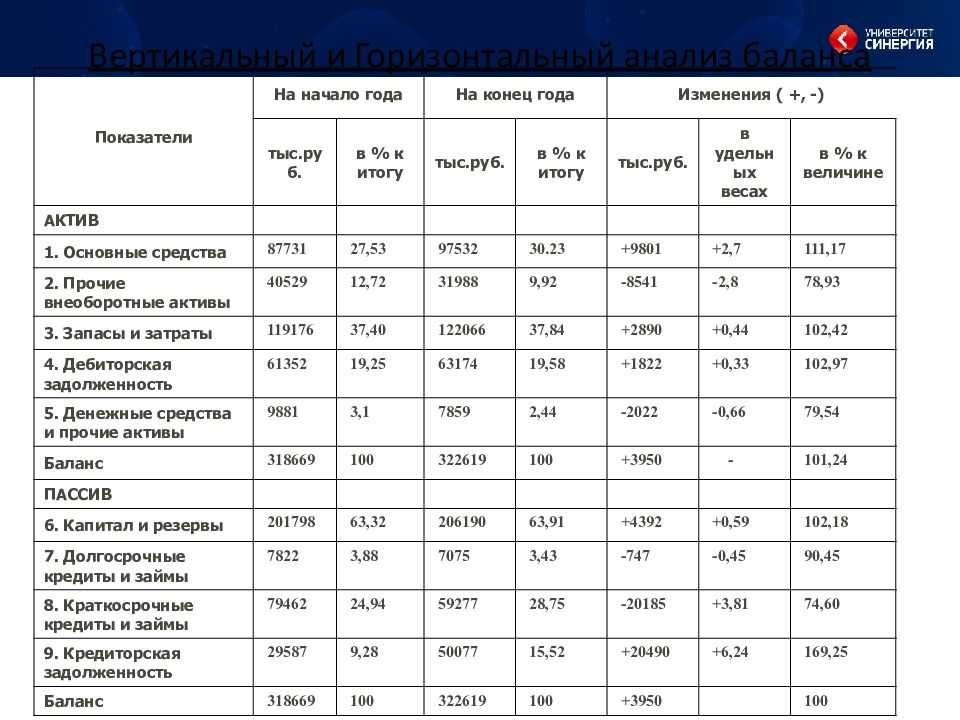

Статистический анализ итогов баланса

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы. Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия). Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

Определить уровень финансовой независимости можно при помощи коэффициента автономии. Формула его расчета:

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению. Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления. Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

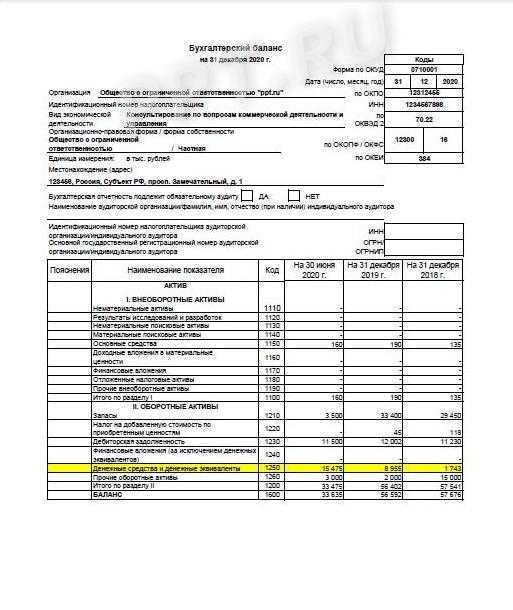

Краткосрочные финансовые вложения: определение и строка в балансе

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия

Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия. В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов.

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

ПРИМЕР от КонсультантПлюс: По договору банковского вклада организация 31 марта перечислила на депозитный счет в банке денежные средства в сумме 3 650 000 руб. сроком на 91 день под 5% годовых. По договору выплата процентов производится одновременно с возвратом суммы вклада по окончании срока действия договора. По истечении установленного срока депозитный счет закрыт, денежные средства и начисленные проценты перечислены банком на расчетный счет организации. Начисление процентов начинается с…

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

- отсроченного платежа за товары или услуги/работы;

- несоблюдения договоренностей по оплате одним из контрагентов;

- произведенной предоплаты поставщику при отсутствии отгруженных товаров;

- годовой подписки на периодику;

- переплаты по налоговым платежам или сборам, разным видам страховых взносов.

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Где денежные эквиваленты можно использовать

Денежные эквиваленты придут на выручку всегда, поскольку они быстро реализуются и за короткий срок принесут предприятию необходимое количество непосредственно денежной массы или заменят ее.

ДЭ используются для:

- погашения кредиторской задолженности;

- выплат заработка сотрудникам компании;

- оплаты услуг, необходимых для ритмичной работы предприятия;

- покрытия убытков, спрогнозировать которые непросто.

Эти «почти деньги» должны быть всегда в запаснике у любого предприятия. Их можно беспроблемно направить на:

- Своевременное осуществление привычных текущих платежей.

- Проведение краткосрочного вложения, которое принесет дополнительный доход.

- Создание резервного фонда, который придет на выручку при появлении непредвиденных издержек и необходимости их немедленного погашения.

Денежные эквиваленты признаются «свободными средствами», почти не отличающимися непосредственно от денег.

Учет прочих денежных средств

Экономический субъект имеет право хранить финансы не только в кассе или на расчетном счете, но и на спецсчетах в банковской организации в виде аккредитивов. Они являются формой безналичного расчета, с перечислениями финансов по указанию владельца. Также используются депозиты или чековые книжки. Указанные варианты имеют отношение к счету 55.

Специальный счет банковского типа используется для особой формы операции. Примером может служить наличие депозита в кредитной организации с получением увеличенного процента, а чековый документ включает в себя распоряжение. По этому распоряжению производится выдача необходимой суммы тому лицу, который предъявляет чек.

Еще одним специальным вариантом является сч. 57, который означает, что сумма в пути. Этот вариант используют при наличии временного промежутка между операциями. Например:

- Дт 57 — Кт 50 — осуществлен перевод суммы с кассы в банк для пополнения указанного счета;

- Дт 51 — Кт 57 — деньги поступили на счет.

Любые движения сумм в организации должны фиксироваться с помощью бухгалтерских документов и различных видов отчетности. Каждая операция должна быть подтверждена проводкой с соответствующими данными. За полноценность информации отвечает назначенное ответственное лицо, которое должно вести подобную документацию, необходимую для предоставления в дальнейшем контролирующему органу.

https://youtube.com/watch?v=pHW37YzXfNw%3F

Какие активы не включает строка 1240 бухгалтерского баланса

Не отражаются в строке 1240 денежные эквиваленты, т.е. быстроликвидные вложения с ничтожным риском колебания стоимости, и также легко могущие обратиться в предварительно оговоренную денежную сумму. Примером здесь может служить вклад «до востребования».

Не могут быть означены в категории финансовых вложений и такие активы, как:

-

собственные акции компании, выкупленные у акционеров;

-

векселя, выданные контрагентом в качестве оплаты за оказанные услуги или поставки;

-

вложения в недвижимые и иные объекты, сдаваемые в аренду;

-

драгметаллы, произведения искусства или другие подобные ценности, приобретенные не для использования в производстве (например, если приобретена картина в качестве украшения кабинета).

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии.

Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Раздел: Показатели и коэффициенты финансового анализаМетки: Бухгалтерский баланс