- Учет Права Пользования Программным Обеспечением В Бюджетном Учреждении В 2020

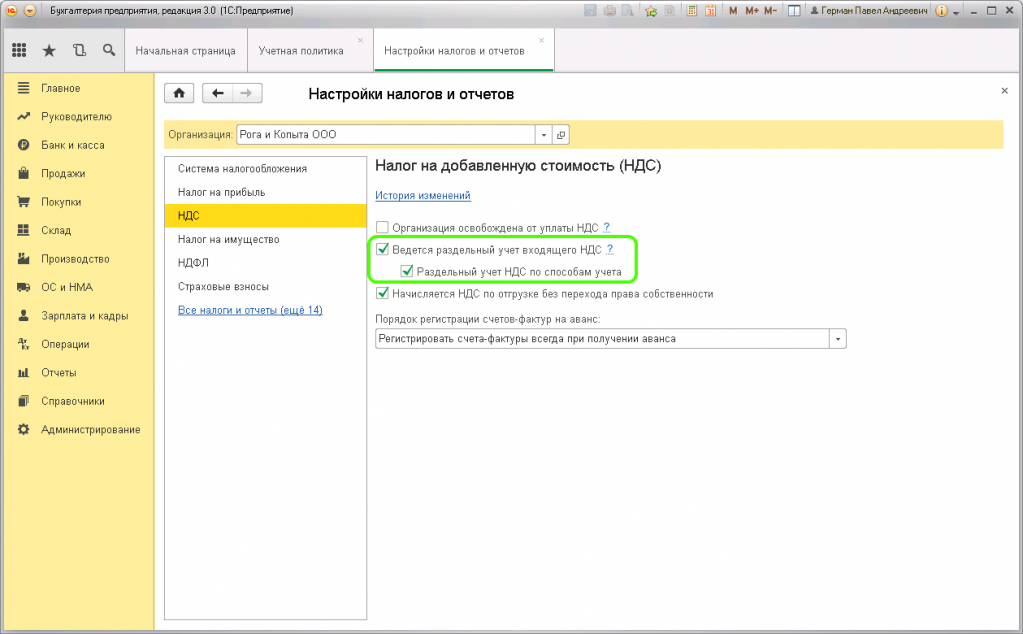

- Методические рекомендации Минфина по применению нового порядка КОСГУ

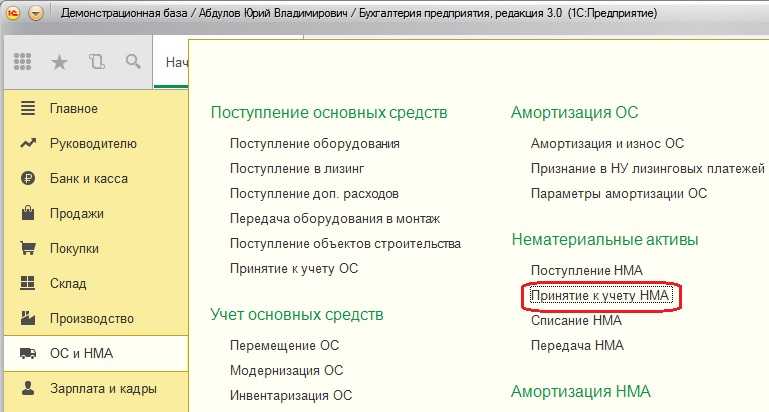

- Бюджетному учреждению пожертвовали программное обеспечение: как отразить в учете

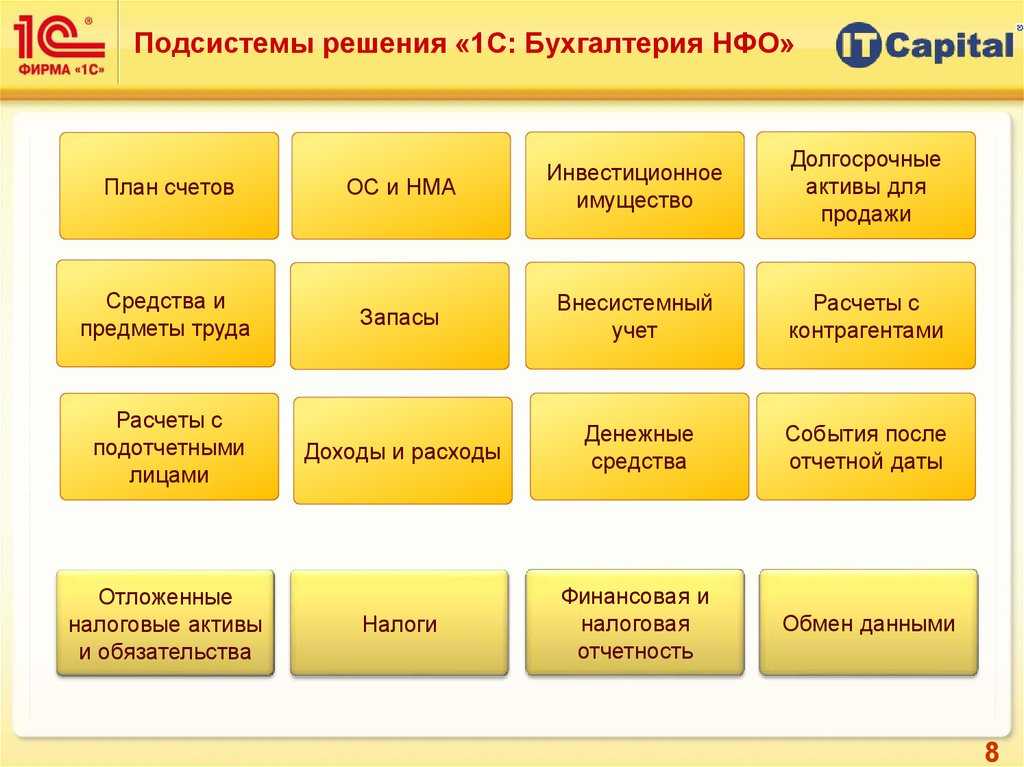

- Учет на забалансовых счетах в 1С

- Энциклопедия решений

- Нужно ли регистрировать права на программу

- Что такое товарный знак

- Что может быть признано товарным знаком

- Виды товарных знаков

- История товарного знака

- Особенности учёта деловой репутации как вида НМА

- Непроизводственные активы в бюджетном учете — это.

- Что относится к непроизводственным активам бюджетной организации

- Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

- Законодательное обоснование

- Как правильно закрепить отношения с фрилансером

- На каких счетах осуществляется учет прав пользования активами и амортизации по ним?

- Как правильно закрепить отношения с работниками

- Документальное оформление

- Бухучет: учет за балансом

- Бухучет

Учет Права Пользования Программным Обеспечением В Бюджетном Учреждении В 2020

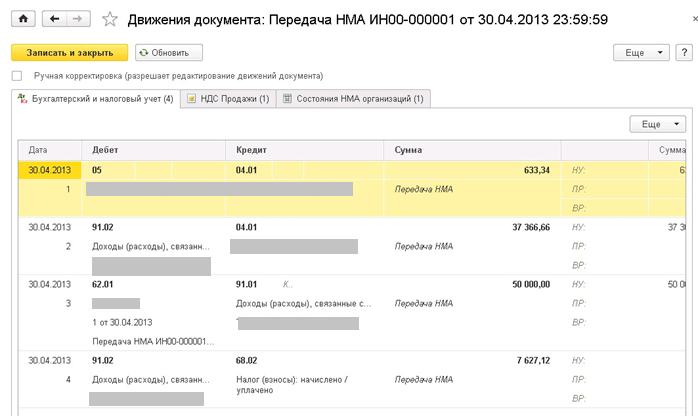

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н.

Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности.

Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В соответствии с Приказом Минфина РФ № 209н от 29.11.

2020 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2020 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Действующий с 1 января 2020 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2020 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

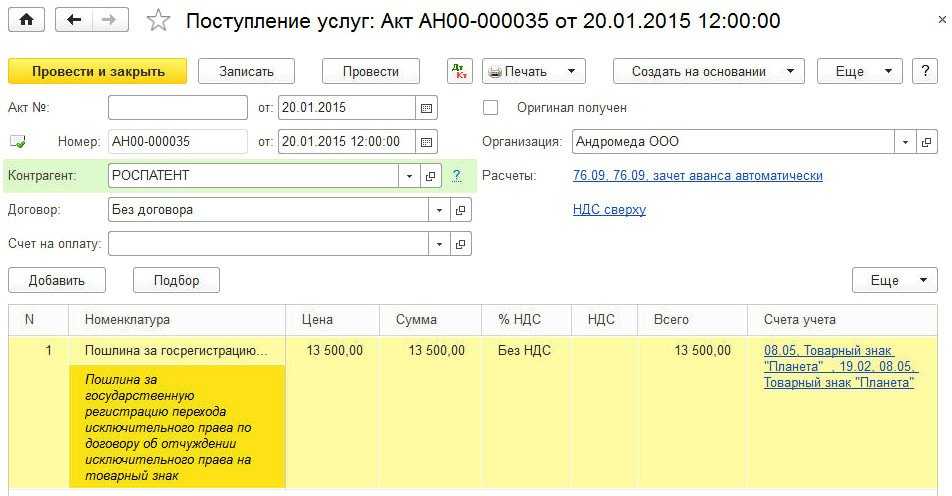

Бюджетному учреждению пожертвовали программное обеспечение: как отразить в учете

- в случае если дополнительные расходы отсутствуют и первоначальная стоимость полученного безвозмездно объекта НМА равна его текущей рыночной стоимости, делается прямая запись в дебет счета 10200 «Нематериальные активы» в корреспонденции с кредитом счета 401 10 180 «Прочие доходы»;

- а если учреждение несет дополнительные расходы в связи с получением объекта НМА в качестве пожертвования, которые подлежат включению в его первоначальную стоимость (например, оплачивает патентные пошлины), следует задействовать счет 10602 «Вложения в нематериальные активы».

- срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

- ожидаемого срока использования этого объекта.

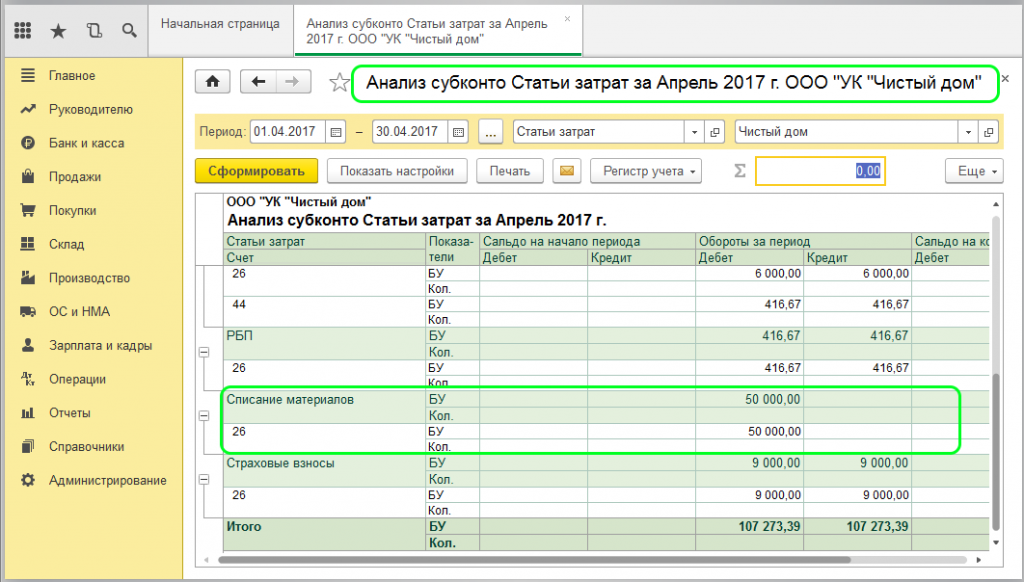

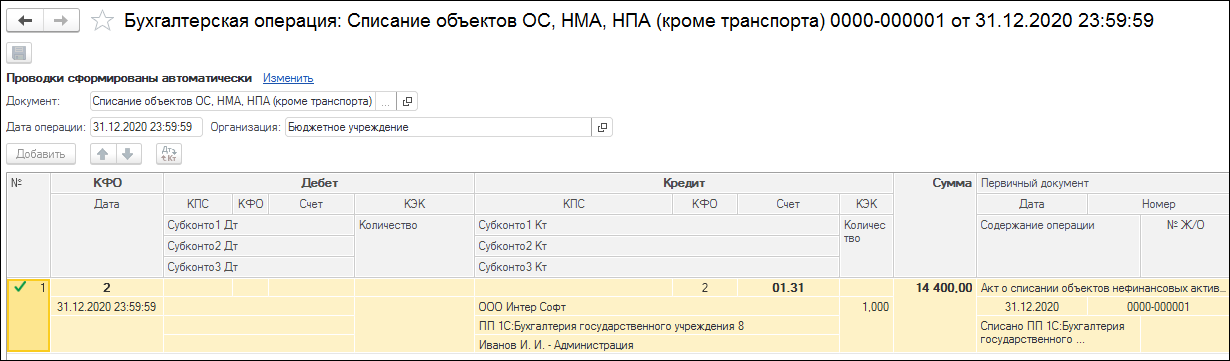

Учет на забалансовых счетах в 1С

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Энциклопедия решений

В ряде случаев, исходя из вида программного продукта и характера его использования, расходы учреждения на приобретение неисключительных (пользовательских) прав на программное обеспечение могут быть учтены при формировании первоначальной стоимости основного средства (компьютера) на счете 0 106 00 000 «Вложения в нефинансовые активы».

Нужно ли регистрировать права на программу

Государственная регистрация Роспатентом программ для ЭВМ не обязательна и осуществляется только по желанию правообладателя. В результате регистрации правообладатель получает свидетельство.

Необходимо понимать, что свидетельство не всегда поможет доказать авторское право на программу в случае ее кражи, ведь Роспатент проверяет не работоспособность программы для ЭВМ, ее алгоритм и код, а всего лишь правильность поданного заявления.

Авторским правом охраняется именно исходный текст программы, а не сам алгоритм. Если некий плагиатор украдет идею и воспроизведет ее на другом языке программирования или запутает исходный код, отстоять свои интересы в суде будет трудно.

Таким образом, регистрация сама по себе не является панацеей от споров о принадлежности прав на ПО.

Если говорить о плюсах регистрации, то это:

- Получение официального документа (свидетельства);

- Удобство для бухгалтера — он может отражать в учете нематериальный актив;

- Экономия времени, когда нужно доказать принадлежность прав на ПО;

- Еще один бонус — капитализация стартапа, как правило, вырастает после оформления интеллектуальной собственности.

Что такое товарный знак

Товарный знак (также Товарная марка; ) — обозначение (словесное, изобразительное, комбинированное или иное), служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей.

Законом признаётся исключительное право на товарный знак, удостоверяемое свидетельством на товарный знак. Правообладатель товарного знака имеет право его использовать, им распоряжаться и запрещать его использование другими лицами (под «использованием» здесь подразумевается лишь использование в гражданском обороте и лишь в отношении соответствующих товаров и услуг, в отношении которых этот товарный знак зарегистрирован).

Что может быть признано товарным знаком

Согласно ст. 1482 ГК РФ в качестве товарных знаков могут быть зарегистрированы словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарный знак соотносится с другими средствами индивидуализации следующим образом.

К примеру, п. 2 ст. 1476 ГК РФ содержит правила соотношения прав на фирменное наименование с правами на товарный знак. В частности, фирменное наименование или отдельные его элементы могут быть использованы правообладателем в принадлежащем ему товарном знаке. При этом фирменное наименование, включенное в товарный знак, охраняется независимо от охраны товарного знака.

Виды товарных знаков

Выделяют следующие виды товарных знаков:

- словесный, это названия компаний или товаров. Ими могут быть как реальные, существующие слова, так и неологизмы или вымышленные слова.

- изобразительный, являются самыми распространенными, к ним можно отнести не только слова, но и предложения, слоганы, лозунги и т.п. Этот вид товарного знака представляет собой оригинальные изображения различных геометрических фигур/предметов/животных/людей, символы, эмблемы или знаки.

- комбинированный, представляет собой различные комбинации слов и изображений, сочетания приведенных выше товарных знаков.

- объемный, представляют собой сам товар или его упаковку (коробки, тубы, бутылки и т.п.).

- звуковой, могут быть представлены фрагментами музыкальных произведений или короткими оригинальными звуками.

- обонятельный, представлены ароматами, обычно, не свойственными определенным товарам. Обонятельные товарные знаки являются крайне редкими не только в России, но и во всем мире.

Примеры зарегистрированных обонятельных торговых марок:

- цветочный аромат, напоминающий розу — для покрышек (Великобритания);

- сильный запах горького пива для дротиков — для дартс (Великобритания);

- запах скошенной травы — для теннисных мячиков (Европа);

- запах плюмерии (тропическое дерево) — для ниток, шитья и вышивки (США);

- запах лаванды и ванили — для канцелярских принадлежностей (США);

- запах эвкалипта — для принадлежностей для игры в гольф (Австралия);

- запах лимонной травы — для услуг спа-салонов (Австралия).

История товарного знака

Товарные знаки существовали в древнем мире. Ещё 3000 лет назад индийские ремесленники имели обыкновение запечатлевать свои подписи на художественных творениях перед их отправкой в Иран. Позднее в употреблении находилось около тысячи различных римских гончарных клейм, включая фабричное клеймо FORTIS, которое стало настолько знаменитым, что его копировали и подделывали. Одна из первых торговых марок упакованных товаров — Vesuvinum (красное вино) — использовалась в Помпеях около 2000 лет тому назад. Название продукта образовано из латинских слов Vesuvius (Везувий) и vinum (вино). Сфера использования товарных знаков возросла в условиях процветающей торговли средних веков.

Сегодня товарные знаки используются повсеместно. Растущая значимость товарных знаков в коммерческой деятельности обусловлена усиливающейся конкуренцией между фирмами, осуществляющими бизнес в более чем одной стране. Товарные знаки используются для того, чтобы облегчить потребителям идентификацию самих товаров и услуг, а также их качества и стоимости. Товарный знак можно рассматривать как инструмент связи, используемый производителями для привлечения клиентов. Так же, как и собственное имя индивида идентифицирует и отличает его от других индивидов, товарный знак выполняет основную функцию идентификации источника продукта и отличия этого продукта от продуктов из других источников.

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 — Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 — Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 — Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… — Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 — Кт76 — отразили положительную деловую репутацию;

- Дт 04 — Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… — Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 — Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.

Непроизводственные активы в бюджетном учете — это.

ВАЖНО! Приказом Минфина России от 28.02.2018 № 34н утвержден ФСБУ для организаций госсектора «Непроизведенные активы». Изначально планировалось, что вести учет в соответствии с ним бюджетники начнут с 01.01.2020

Однако позднее дату начала применения стандарта перенесли на 01.01.2021 (приказ Минфина России от 10.12.2019 № 218н). На текущий момент положение нового стандарта в нашей статье не учтены.

Что относится к непроизводственным активам бюджетной организации

Чаще всего ошибочно термином «непроизводственные активы» относительно вопросов учета в бюджетных организациях называют непроизведенные активы. Непроизведенные активы — это то, что не произведено человеком, то есть ресурсы, которые дарованы нам природой. Такие активы используются нами, улучшаются, осваиваются, добываются, иногда уничтожаются, но произвести их мы (чаще всего) не можем.

Понятие непроизведенных активов дано в п. 70 инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н (счет 10300). В бюджетном учете, нормируемом приказом Минфина РФ от 16.12.2010 № 174н, для учета непроизведенных активов используется счет 0010310000, там же обозначены субсчета по каждому виду активов. Субсчет 001031000 формирует данные о текущей стоимости всех непроизведенных активов учреждения, являющихся недвижимым имуществом.

К такому типу активов относятся:

- земля,

- ресурсы недр,

- прочие непроизведенные активы.

Главным непроизведенным активом, которым располагает большинство бюджетных организаций, относящихся к органам государственного управления разных уровней, является земля. На субсчете 0010311000 отражается стоимость земли как нефинансового актива учреждения. Субсчета 0010311330 и 0010311430 позволяют корректировать первоначальную стоимость данного актива в сторону увеличения или уменьшения соответственно.

Прочие непроизведенные активы имеют субсчет 0010313000, а для отражения прироста или снижения их стоимости используются субсчета 0010313330 и 0010313430.

Подробнее о формировании рабочего плана счетов бюджетными организациями можно узнать из статьи «Рабочий план счетов бюджетного учета на 2020 год».

Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

Непроизведенные активы могут быть приняты на баланс бюджетной организации в результате:

- приобретения (покупки, передачи в пользование, дарения);

- передачи в оперативное управление;

- выявления неучтенных объектов непроизведенных активов в ходе инвентаризации.

Поступление непроизведенных активов в учете отражается следующими проводками (пп. 20–21 приказа № 174н):

Законодательное обоснование

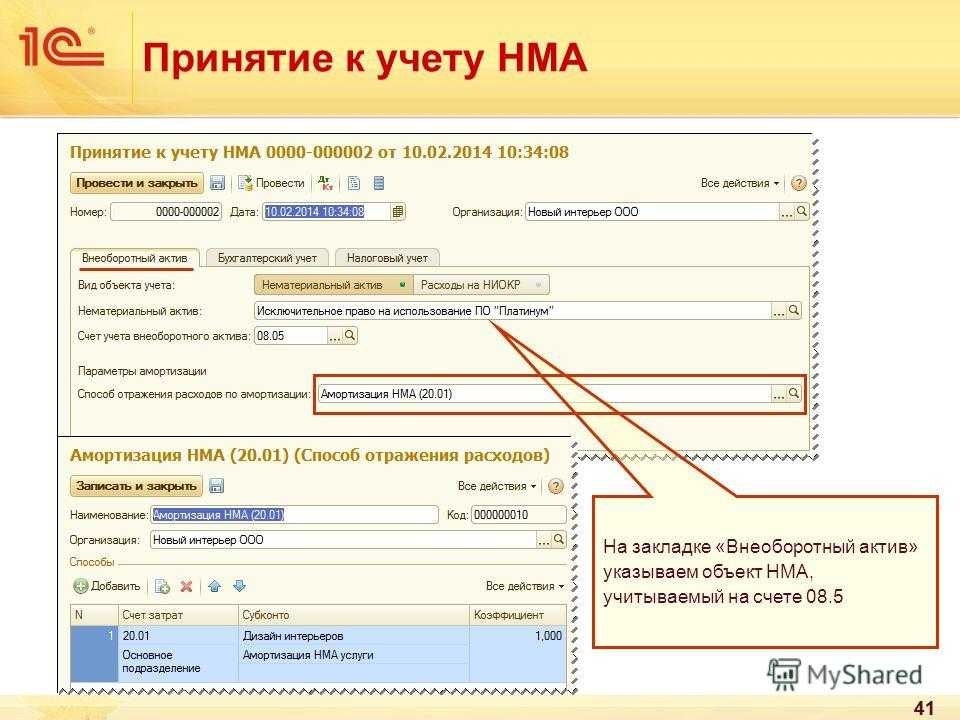

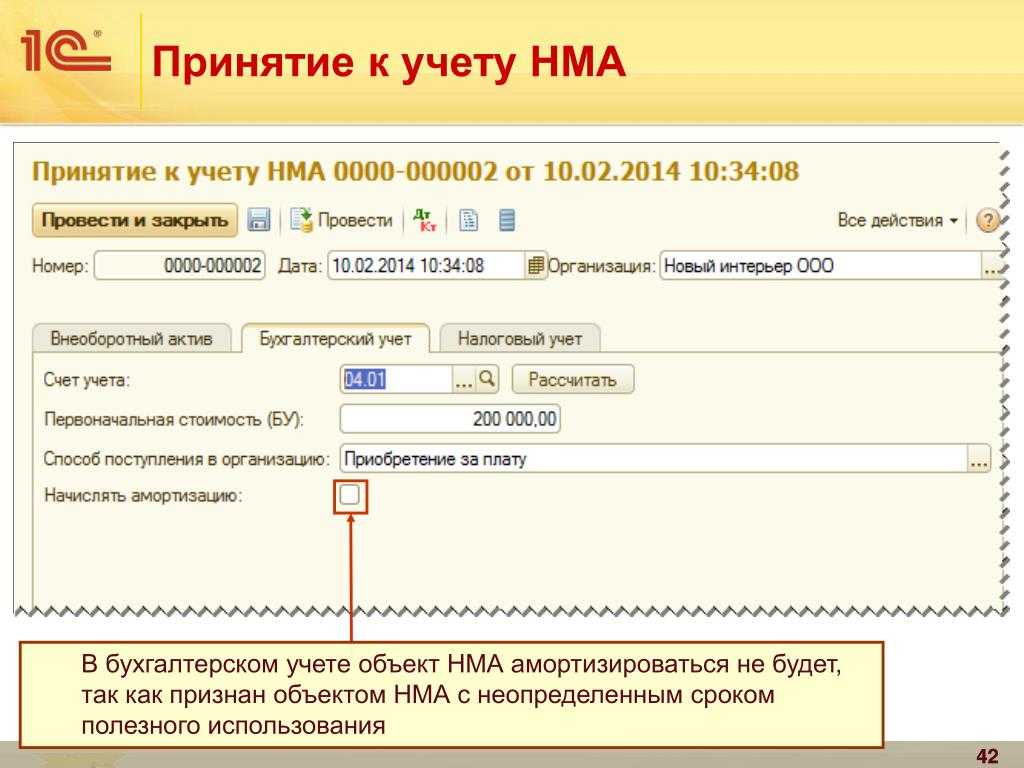

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как правильно закрепить отношения с фрилансером

Если программу разрабатывает фрилансер, то помимо договора авторского заказа с детально изложенным ТЗ нужно подписать с ним акт о приемке работ и зафиксировать факт оплаты по договору.

Не стоит забывать о риске того, что фрилансер может привлечь субподрядчика, а если субподрядчик не передаст исключительные права фрилансеру, то последний передаст компании пустышку.

Чтобы обезопасить себя, во-первых, выясните, собирается ли фрилансер разрабатывать программу самостоятельно. Во-вторых, включите в договор условие о том, что фрилансер заверяет (431.2 ГК РФ) компанию об обладании исключительными правами, а в случае нарушения этого пункта — выплачивает неустойку или возмещает потери в соответствии со ст. 406.1 ГК РФ.

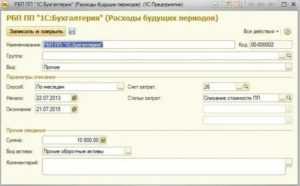

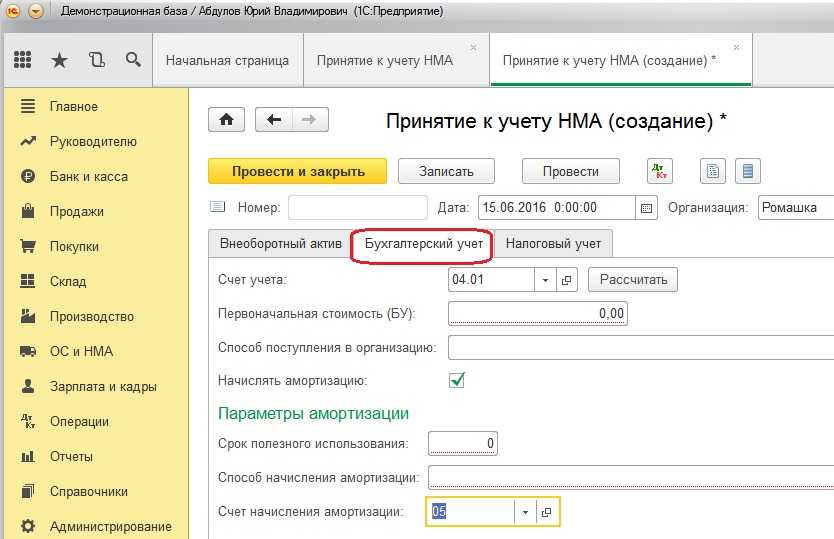

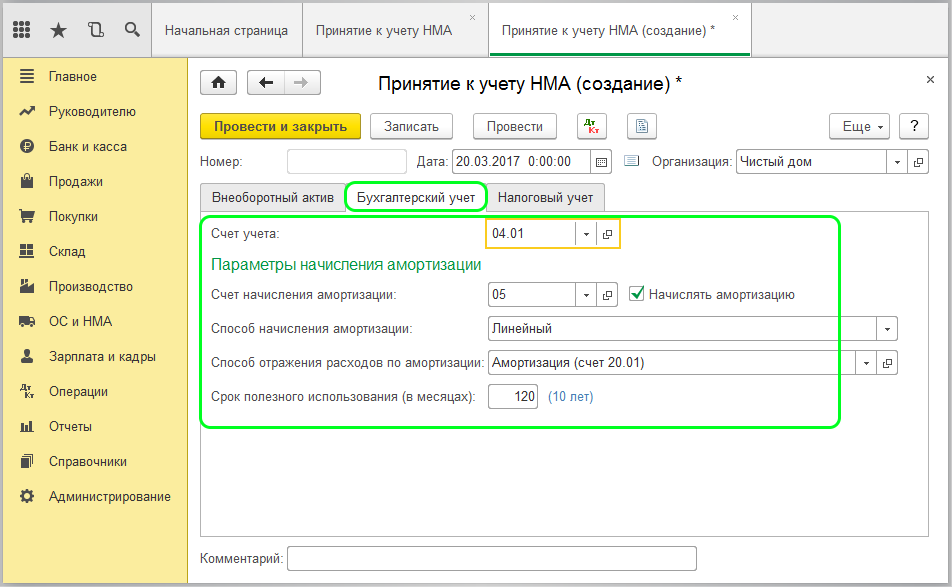

На каких счетах осуществляется учет прав пользования активами и амортизации по ним?

Права пользования активами учитываются в составе нефинансовых активов на счете 011140000 по соответствующему аналитическому коду вида синтетического счета объекта учета (п. 151.2 Инструкции № 157н):

– 0 111 41 000 «Права пользования жилыми помещениями»;– 0 111 42 000 «Права пользования нежилыми помещениями (зданиями и сооружениями)»;– 0 111 44 000 «Права пользования машинами и оборудованием»;– 0 111 45 000 «Права пользования транспортными средствами»;– 0 111 46 000 «Права пользования инвентарем производственным и хозяйственным»;– 0 111 47 000 «Права пользования биологическими ресурсами»;– 0 111 48 000 «Права пользования прочими основными средствами»;– 0 111 49 000 «Права пользования непроизведенными активами».

Для начисления амортизации в отношении прав пользования активами применяются соответствующие счета аналитического учета 0 104 41 000 – 0 104 49 000 «Амортизация…» (названия данных счетов пересекаются с названиями счетов 0 111 40 000).

К счетам 0 111 40 000, 0 104 40 000 применяются следующие подстатьи КОСГУ (указываются в последних трех цифрах счета):

– 351 «Увеличение стоимости права пользования активом» – на нее относятся операции, отражающие увеличение стоимости права пользования активом при признании объекта учета операционной аренды в составе нефинансовых активов (п. 11.5.1 Порядка применения классификации операций сектора государственного управления, утвержденного Приказом Минфина РФ от 29.11.2017 № 209н);– 451 «Уменьшение стоимости права пользования активом» – на нее относятся операции по выбытию права пользования активом, связанные с начислением амортизации на объекты учета операционной аренды (п. 12.5.1 Порядка № 209н).

Как правильно закрепить отношения с работниками

По умолчанию, исключительное право на программу принадлежит работодателю (ст. 1295 ГК РФ), но тут зарыта собака. Если документы между работником и работодателем не будут оформлены надлежащим образом, то, несмотря на наличие нормы закона, работник может «увести» права на программу и запретить работодателю использовать ее.

Чтобы не допустить такого варианта развития событий, рекомендую придерживаться следующих правил:

- Четко и ясно прописать в трудовом договоре функции, которые должен выполнять сотрудник (например, разрабатывать такую-то программу);

- Разработать положение о служебном произведении и дать его под роспись сотрудникам на ознакомление;

- Составить должностную инструкцию и точно так же получить подписи работников;

- Для каждого проекта составлять служебное задание и доносить его до сотрудника (можно электронно);

- Ежемесячно подписывать акт приемки работ (иногда это называют отчетом о проделанной работе — разницы нет), где будет зафиксировано, какую работу выполнил сотрудник;

- Прописать в отдельном соглашении размер вознаграждения сотрудника за создание программы и порядок его выплаты (1295 ГК РФ). Закон напрямую предусматривает необходимость выплаты вознаграждения и отделяет этот институт от заработной платы;

- Выплатить работнику вознаграждение.

Если компания будет придерживаться указанного выше алгоритма, то ей удастся избежать «кейса Мамичева».

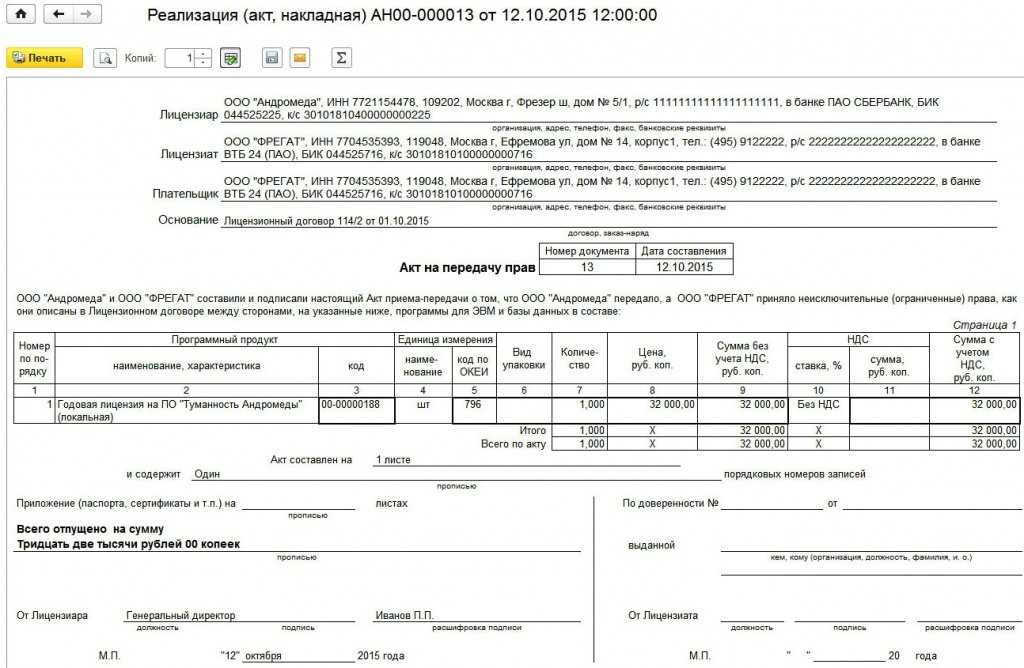

Документальное оформление

Факт получения прав по лицензионному договору оформите документом в произвольном виде, унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Например, это может быть акт приема-передачи права на интеллектуальную собственность. Такой порядок следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Если в лицензионном договоре зафиксирован иной порядок и условия передачи использования прав, то акт приема-передачи составлять не обязательно (письмо Минфина России от 4 мая 2012 г. № 03-03-06/1/226).

Бухучет: учет за балансом

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитывайте на забалансовых счетах. Такой порядок установлен пунктом 39 ПБУ 14/2007.

План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому его нужно открыть самостоятельно, закрепив в рабочем Плане счетов, и отразить это в учетной политике организации. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование».

В учете сделайте проводку:

Дебет 012 «Нематериальные активы, полученные в пользование» – учтена стоимость объекта интеллектуальной собственности, полученного по лицензионному договору.

На счете 012 можно организовать аналитический учет по (товарный знак, изобретение и т. д.).

Это следует из Инструкции к плану счетов и пункта 4 ПБУ 1/2008.

Ситуация: как в бухучете определить стоимость полученного в пользование нематериального актива – интеллектуальной собственности? Сумму вознаграждения лицензиара (сумму лицензионных платежей) точно рассчитать невозможно.

Такой объект в бухучете не отражайте (в т. ч. на забалансовых счетах).

Одним из условий, необходимых для признания объекта интеллектуальной собственности нематериальным активом, полученным в пользование, является возможность достоверно определить его первоначальную (фактическую) стоимость (п. 3 ПБУ 14/2007).

При этом стоимость объекта, неисключительные права на который получены по лицензионному договору, определяется особым способом: исходя из суммы , установленной на весь лицензионного договора, то есть исходя из общей суммы лицензионных платежей. Такой порядок установлен пунктом 39 ПБУ 14/2007.

Таким образом, если сумму вознаграждения лицензиара (сумму лицензионных платежей) точно рассчитать невозможно, нематериального актива, полученного в пользование, в учете организации не образуется.

Такое может произойти, в частности:

если вознаграждение лицензиара предусмотрено в виде периодических лицензионных платежей (роялти) от каких-либо показателей деятельности лицензиата (выручки, стоимости единицы товара, объема выпуска продукции);

если договор заключен на неопределенное время, а вознаграждение лицензиара установлено в виде периодических лицензионных платежей (роялти).

Пример отражения в бухучете расходов в виде лицензионных платежей за полученное право использовать базу данных

12 января ООО «Альфа» (лицензиар) заключило с ООО «Торговая фирма «Гермес»» (лицензиат) лицензионный договор на право использования базы данных «Вся Россия». Срок действия договора – три года (1096 дней) с момента вступления в силу. Договор вступает в силу с момента его заключения.

Лицензионным договором предусмотрено единовременное вознаграждение лицензиара в виде разового (паушального) платежа в размере 100 000 руб.

Дополнительные расходы, связанные с заключением лицензионного договора, составили 1000 руб.

12 января «Гермес» при заключении договора заплатил нотариусу 1000 руб. за нотариальное заверение документов. Затраты, сопутствующие получению лицензии, учтены единовременно исходя из принципа рациональности ведения бухучета.

12 января:

Дебет 012 «Нематериальные активы, полученные в пользование» – 100 000 руб. – учтена стоимость базы данных «Вся Россия», полученной по лицензионному договору;

Дебет 44 Кредит 76 – 1000 руб. – организация, используя принцип рациональности, учла в расходах затраты на нотариальное заверение документов.

14 января «Гермес» перечислил «Альфе» паушальный платеж.

Расходы будущих периодов «Гермес» распределяет пропорционально количеству дней, приходящихся на срок, к которому относятся длящиеся расходы.

Бухгалтер «Гермеса» отразил лицензионный платеж в учете так.

14 января:

Дебет 76 Кредит 51 – 100 000 руб. – перечислен лицензионный платеж;

Дебет 97 Кредит 76 – 100 000 руб. – учтен в расходах будущих периодов лицензионный платеж.

31 января:

Дебет 44 Кредит 97 – 1825 руб. (100 000 руб. : 1096 дн. × 20 дн.) – учтена в расходах часть лицензионного платежа.

Бухучет

Стоимость объекта, полученного в пользование, определяйте исходя из суммы , установленной на весь лицензионного договора. То есть исходя из общей суммы лицензионных платежей. Такой порядок установлен пунктом 39 ПБУ 14/2007.

Лицензиат не начисляет амортизацию на интеллектуальную собственность, право пользования которой он получил по лицензионному договору. Это делает лицензиар. Такой порядок установлен пунктом 38 ПБУ 14/2007.

Если организация на основе лицензионного договора приобретает право использовать чужую интеллектуальную собственность, в бухучете она должна отразить:

расходы в виде вознаграждения лицензиару (лицензионные платежи);

прочие расходы, связанные с заключением и исполнением лицензионного договора.