- Общие положения

- УСН

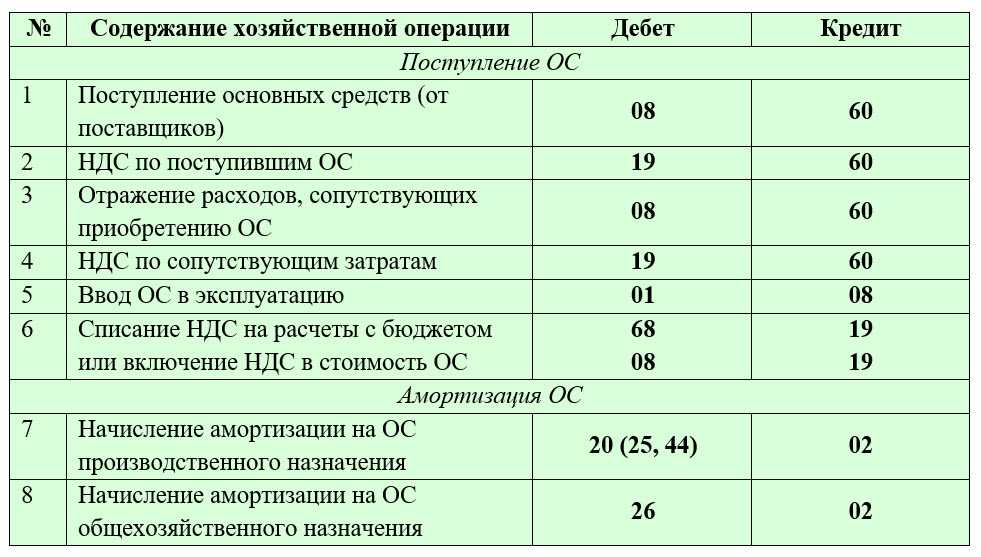

- Покупка ККТ

- Ремонт, техобслуживание и обработка фискальных данных

- Модернизация

- Краткий обзор изменений правил применения ККТ

- Как применять кассы на разных налоговых режимах

- Нужна ли онлайн-касса для ИП на УСН

- Нужна ли ККТ предпринимателю на ПСН

- Инструкция по получению вычета

- Действия при несоответствии суммы вычета и суммы налогового платежа

- «Вмененка»

- Патентная система

- Порядок регистрации/перерегистрации кассового аппарата

- Регистрация кассы и работа с оборудованием

- Нормативно-правовое регулирование вычетов

- Новые правила применения онлайн-касс в 2022 году

- Как избежать штрафов

- Модели кассовых аппаратов: характеристики и стоимость

Общие положения

Подоходный налог считается по формуле: доходы – расходы = налогооблагаемая база х 16%.

При ведении учёта на ОСН важно знать, что можно отнести к расходам и как документально их подтвердить. Расходы должны относиться к твоей предпринимательской деятельности

Это значит, что аренда, коммунальные услуги, реклама, интернет, материалы учитываются, а ремонт личного автомобиля (не используемого в предпринимательской деятельности), комиссия банка на перечисление личного дохода, взносы в ФСЗН индивидуального предпринимателя за себя – нет. Помни, что сейчас основная задача собирать все документы и правильно их оформлять.

ПУД (первичные учётные документы) должны содержать наименование, номер и дату, место составления, указание конкретной услуги/товара, стоимость, наименование сторон и подписи уполномоченных лиц. Перечень утверждённых и обязательных к применению ПУД содержится в приложении к Постановлению СовМина РБ от 24.03.2011 №360

ПУД может быть составлен единолично, если это указано в договоре (обрати внимание на Постановление Минфина РБ от 12.02.2018 №13 и изменения). Это удобно при оказании консультационных услуг на основе публичного договора (оферты).

УСН

Покупка ККТ

Если организация или предприниматель применяют УСН «Доходы», то расходы на покупку ККТ не уменьшат налоговую базу. При таком объекте налогообложения в налоговую базу включают только доходы. Об этом в пункте 1 статьи 346.18 НК.

Если организация или предприниматель применяют УСН «Доходы – Расходы», то порядок учета расходов на покупку ККТ зависит от того, является ли кассовый аппарат амортизируемым имуществом в целях расчета налога на прибыль (п. 4 ст. 346.16). А к таковому относят кассовые аппараты со сроком службы более 12 месяцев и первоначальной стоимостью больше 100 000 руб. (п. 1 ст. 257 НК).

Если кассовый аппарат обладает признаками амортизируемого имущества, учтите его в составе основных средств. Стоимость основного средства относите на расходы равномерно в течение налогового периода.

Если кассовый аппарат не относится к основным средствам, учтите его стоимость в составе материальных расходов единовременно (подп. 5 п. 1 ст. 346.16, подп. 3 п. 1 ст. 254 НК). Расходы учтите в периоде их оплаты (п. 2 ст. 346.17 НК).

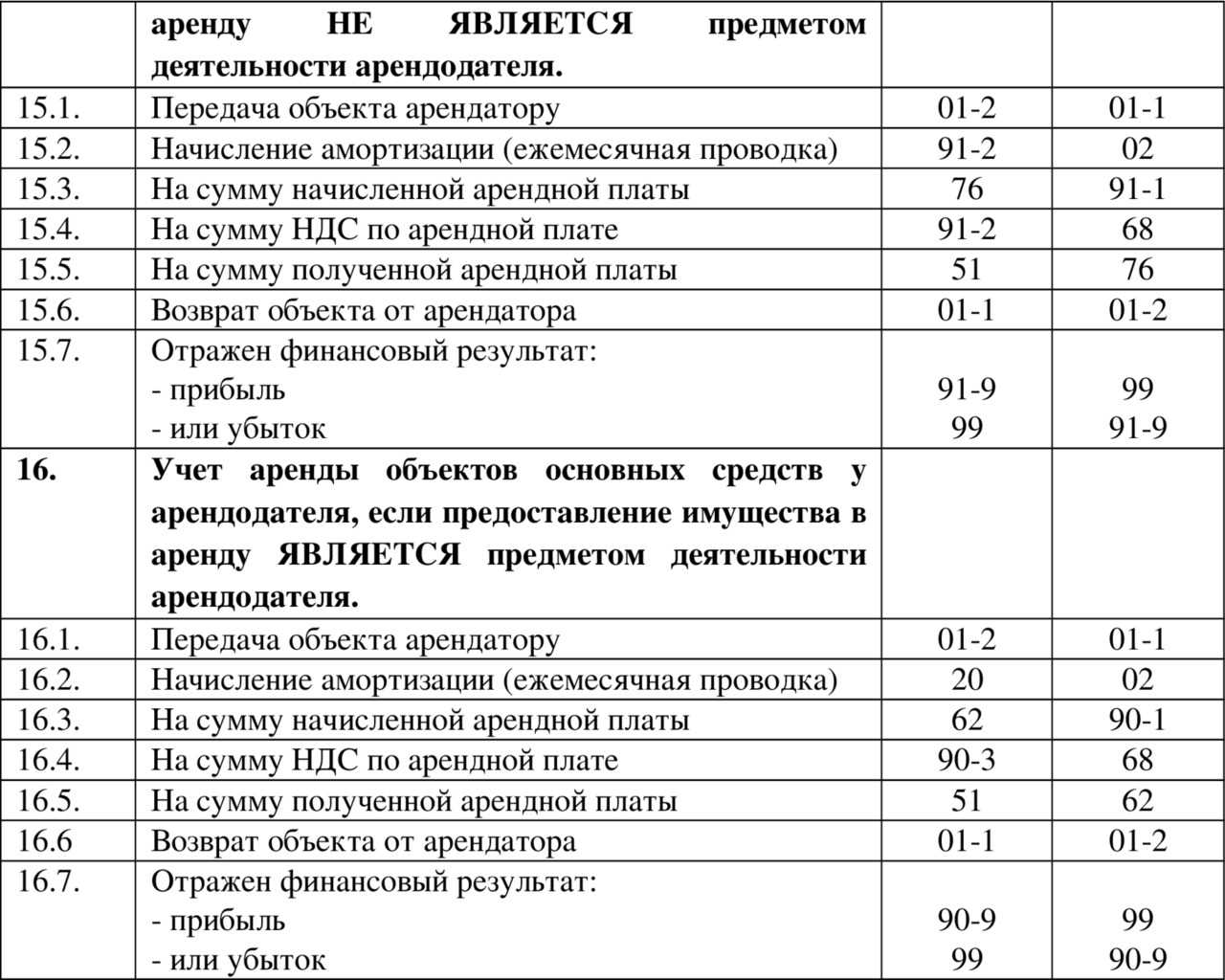

Если организация на упрощенке платит единый налог с доходов, то учесть расходы, в том числе по арендной плате, нельзя (п. 1 ст. 346.14 НК).

Если организация на упрощенке платит единый налог с разницы между доходами и расходами, то учесть суммы арендных платежей в уменьшение налоговой базы можно (подп. 4 п. 1 ст. 346.16 НК).

Для этого затраты по аренде должны удовлетворять всем требованиям, которые законодательство предъявляет к расходам, учитываемым при расчете налога на прибыль (п. 2 ст. 346.16 и п. 1 ст. 252 НК). Спишите расходы по аренде после того, как услуги будут оказаны и оплачены (п. 2 ст. 346.17 НК).

Другие расходы, которые связаны с получением онлайн-ККТ, учтите при расчете единого налога, только если они предусмотрены в статье 346.16 НК и обязанность оплачивать их возложена на арендатора договором или законом (п. 1 ст. 252 НК). Это касается, например, расходов на доставку объектов аренды, которые несет арендатор без привлечения сторонних организаций.

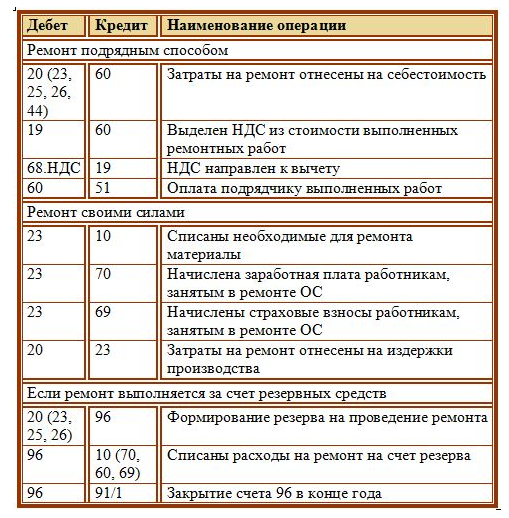

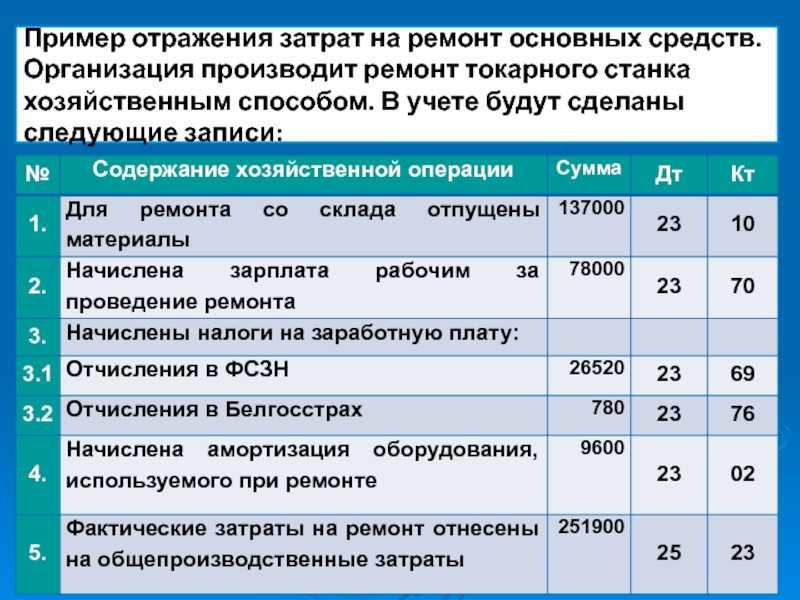

Ремонт, техобслуживание и обработка фискальных данных

Если организация применяет упрощенку и платит единый налог с доходов, то расходы на техобслуживание и ремонт ККТ налоговую базу не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК).

Если организация платит налог с разницы между доходами и расходами, фактические затраты на приобретение запчастей и расходных материалов, техобслуживание и ремонт ККТ, а также на оплату услуг оператора по обработке фискальных данных уменьшают налоговую базу после их оплаты (подп. 5, 35 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК, письмо Минфина от 09.12.2016 № 03-11-06/2/73772).

Сумма уплаченного НДС по затратам на ремонт и техобслуживание ККТ тоже включается в состав расходов (подп. 8 п. 1 ст. 346.16 НК). Подробнее об этом см. Как учесть НДС, уплаченный поставщикам, при упрощенке.

Модернизация

Если организация применяет упрощенку и платит единый налог с доходов, то расходы на техобслуживание и ремонт ККТ налоговую базу не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК).

Организации, которые платят налог с разницы между доходами и расходами, учитывают расходы в следующем порядке. Если ККТ не является основным средством, расходы на модернизацию учтите в составе расходов на обслуживание кассовой техники после их оплаты (подп. 35 п. 1 ст. 346.16, п. 2 ст. 346.17 НК).

Если кассовый аппарат учтен как основное средство, расходы на модернизацию увеличивают первоначальную стоимость.

Краткий обзор изменений правил применения ККТ

Вернемся к переходу на ФФД 1.2. Что будет, если ИП или юридическое лицо продолжит пробивать и передавать чеки с данными предыдущих версий? В этом случае наступит административная ответственность в соответствии со ст. 14.5 КоАП РФ: штраф для ИП до 3 тыс. руб., а для юридических лиц – от 5 до 10 тыс. руб.

О том, как перейти на новый формат с минимальными издержками, мы уже рассказывали во всех подробностях.

Кроме этого, есть и другие изменения, на которые стоит обратить внимание:

-

С 1 марта 2022 года работает новая версия кабинета ККТ. Новый порядок работы с обновленным функционалом устанавливается отдельным приказом ФНС.

-

Чтобы снять с учета или зарегистрировать ККТ, предпринимателям придется заполнять заявления по новой форме. В принципе, сами изменения незначительны: убрали поле для печати ИП, добавили поле, связанное с маркировкой товаров. В ФНС сообщили, что обновленные формы будут действовать с 1 марта 2022 года по 1 марта 2028 года.

-

20 апреля 2022 года закончится отсрочка для дистанционной торговли через почту, почтоматы, курьерские службы, а также для владельцев вендинговых аппаратов. С этого момента нужно будет печатать код маркировки в кассовых чеках.

-

-

Курьеры могут не возить ККТ с собой: вместо этого достаточно показать покупателю QR-код.

-

При получении оплаты от физических лиц на р/с предприниматели должны оформить чек не позднее следующего рабочего дня.

-

При получении предоплаты, либо продаже по подарочным картам следует выдавать два чека: сначала при получении предоплаты (покупки карты), затем – при передаче товара или оказании услуги.

На рассмотрении в Госдуме находится еще один законопроект, который закрывает доступ к рынку для продавцов без онлайн-касс. Исключение планируют сделать лишь для предпринимателей на ЕСХН с торговой точкой до 15 м2. Контроль за соблюдением требования предлагается возложить на владельцев торговых точек (арендодателей): если они сдадут торговое место продавцу без ККТ, то получат штраф.

Как применять кассы на разных налоговых режимах

Некоторые послабления при использовании кассовой техники связаны с налоговой системой. Основные правила такие:

- Плательщики на УСН, ОСН и ЕСХН применяют кассы в общем порядке.

- ИП на НПД (режим для самозанятых) не применяют ККТ в принципе.

- ИП на ПСН применяют онлайн-кассы в зависимости от вида деятельности.

Нужна ли онлайн-касса для ИП на УСН

Как отмечено выше, в случае с упрощенным режимом действуют обычные правила. ИП должен определиться:

- Будет ли он работать строго в сегменте B2B (расчеты только с юрлицами / предпринимателями через расчетный счет)?

- Относится ли вся его деятельность к льготной (в том числе не продает ли он маркируемые или подакцизные товары)?

- Относится ли его местность к труднодоступным?

Если хотя бы на один из этих вопросов дан положительный ответ, то ситуация по кассам однозначная – они не нужны. Если же нет, то придется ставить и применять кассовый аппарат.

Тот же принцип подходит для тех, кто применяет основную налоговую систему, а также ЕСХН. Правда, сельхозпроизводителей, которые торгуют на рынках, может ждать неприятный сюрприз. Выше мы упоминали об изменениях закона 54-ФЗ, которые ограничат право торговать на рынках без ККТ. Оно останется только у компаний и ИП на ЕСХН, но при условии, что общая площадь их торговых мест с учетом места хранения товара не превышает 15 кв. метров.

Нужна ли ККТ предпринимателю на ПСН

У ИП, которые покупают патенты, возможности работать без ККТ больше, чем у других бизнес-субъектов. В статье 2 закона 54-ФЗ есть отдельный пункт 2.1. Он содержит внушительный список видов деятельности, осуществляя которую, ИП на ПСН может работать без кассы. Однако вместо чека нужно выдавать покупателям документ с определенными реквизитами. Их список – в Таблице 6.

Таблица 6. Перечень реквизитов документа, заменяющего чек на ПСН

| Название документа и его номер | Количество товара, услуг, работ |

|---|---|

| Дата, время и адрес приема денег (или расчета иного типа) | Цена за единицу |

| ФИО и ИНН предпринимателя | Стоимость операции |

| Налоговая система (ПСН) | Сумма расчета |

| Приход или иной признак расчета (возврат прихода, расход, возврат расхода) | Форма оплаты (наличные деньги / безнал), а также сумма |

| Название товара, работы, услуги | Должность и фамилия того, кто провел расчет |

Какая же деятельность на ПСН не требует применения кассовых аппаратов? Список довольно большой. Ниже приведем позиции, которые пользуются наибольшей популярностью у ИП (Таблица 7).

Таблица 7. Деятельность на ПСН, освобожденная от ККТ

| Пошив, вязание и ремонт одежды, головных уборов | Монтаж, электромонтаж, сантехнические работы, сварка | Дошкольное и дополнительное образование |

|---|---|---|

| Пошив и ремонт обуви | Остекление балконов и лоджий | Дизайн, в том числе ландшафтный |

| Стирка, окраска, химчистка | Приготовление блюд для праздников | Разработка ПО, приложений, сайтов |

| Фотоуслуги | Выпечка хлеба и кондитерских изделий |

Сельскохозяйственные услуги: животноводство, растениеводство, производство инвентаря, помол муки, переработка овощей, фруктов и другое |

| Прокат вещей | Сбор и переработки вторсырья | |

| Экскурсии | Уборка квартир | |

| Звукозапись | Уход за домашними животными | Услуги платных туалетов |

| Гравировка |

Сдача в аренду помещений (жилых и нежилых), земельных участков |

Ремонт ювелирных изделий очков, игрушек, мебели, спортивного инвентаря и некоторых других товаров |

| Организация свадеб, похорон, иных обрядов | ||

| Услуги переводчиков | Обработка камня для изготовления памятников | Детективные услуги (нужна лицензия) |

Указанная в Таблице 7 деятельность освобождена от ККТ дополнительно к той, которая перечислена в Таблице 4. Надо сказать, некоторые позиции пересекаются, поэтому в Таблицу 7 мы внесли не полный список из пункта 2.1 статьи 2 закона 54-ФЗ. Для полного понимания того, кому на ПСН нужна онлайн-касса, рекомендуем обратиться к закону.

На этом наша статья о том, кто может работать без кассовых аппаратов, завершена. Конечно, предусмотреть абсолютно все нюансы довольно трудно. Мы затронули лишь общие правила, поэтому вопрос о необходимости применения ККТ нужно детально разбирать в каждом конкретном случае.

Инструкция по получению вычета

Сначала ИП необходимо приобрести кассу. Она обязательно должна соответствовать всем нормам. Второй шаг – обращение в налоговую и регистрация оборудования. Затем необходимо составить заявление на вычет. В нем указываются следующие данные:

- Инициалы ИП.

- Номер ИНН.

- Если ИП использует патентную систему, нужно указать номер патента и дату его оформления.

- Сроки выплат сниженных налогов и их размер.

- Данные ККТ: модель, номер оборудования.

- Точный размер сопутствующих расходов.

Заявка направляется в налоговую, где ИП состоит на учете. Подать заявку можно или лично, или в электронном виде. Во втором случае понадобится электронная подпись. Документ может составляться в письменной форме.

В дальнейшем в ФНС нужно подать декларацию. Составляется она за любой квартал года. Подавать ее нужно не позднее 20 числа месяца, следующего за отчетным. Форма документа при «вмененке» установлена приказом №ММВ-7-3/353@ от 4.07.14. Найти и скачать ее можно на официальном сайте налоговой.

Только после совершения всех действий ИП получает выплату. Обычно вычет направляется безналичным переводом. Для осуществления перевода у ИП могут попросить информацию о личном счете.

Действия при несоответствии суммы вычета и суммы налогового платежа

Сумма компенсации может превышать сумму перевода по налогу. Что предпринять в этом случае? Все зависит от типа налогообложения.

«Вмененка»

Алгоритм действий зависит от конкретных обстоятельств:

- Отсутствует наемный персонал. Остаток средств переносится на последующий период до завершения 2019 года.

- Есть наемный персонал. Остаток переносится на последующий период до завершения 2018 года.

ВАЖНО! Для получения вычета ИП должен быть уже зарегистрирован как лицо, использующее ЕНВД

Патентная система

Варианты действий также зависят от определенных обстоятельств:

- Отсутствие наемного персонала. Остаток переносится в счет частичной оплаты патента. Перенос выполняется в последующем отчетном периоде до завершения 2019 года.

- Наличие наемного персонала. Остаток используется в качестве частичной оплаты патента в последующем периоде. Перенос выполняется до завершения 2018 года.

Патент может покупаться ИП на самые разные направления деятельности, предполагающие использование ККТ. Вычет предоставляется только в том случае, если предприниматель официально оформил использование ПСН.

К СВЕДЕНИЮ! Для получения вычета необходимо успеть в сроки, зарегистрировать оборудование и направить заявление на компенсацию в налоговую. Если касса не модернизирована, средства вернуть не получится. Все расходы нужно фиксировать. Для этого используются чеки, квитанции, договоры на обслуживание.

Порядок регистрации/перерегистрации кассового аппарата

Порядок действий регулируются соответствующим регламентом, который был утвержден Министерством финансов в 2012 году. Основные этапы следующие. Сначала ИП собирает и передает в местное отделение налоговой службы необходимые документы – это всего 3 бумаги:

- паспорт кассового аппарата;

- договор с центром технического обслуживания;

- заявление.

Оно заполняется по установленной форме вручную или в печатном виде. Каждый символ должен занимать всю величину поля; незаполненные графы остаются пустыми, помарки, опечатки и исправления не допускаются.

Наряду с представленными документами налоговая служба может потребовать и дополнительные бумаги:

- журнал кассира;

- документы на помещение, где будет работать касса – договор аренды или свидетельство о собственности;

- журнал учета вызовов специалистов;

- финансовые документы, подтверждающие факт приобретения аппарата;

- доверенность на совершение действий от ИП (если в налоговую отправился не предприниматель, а его представитель).

Если все документы оформлены корректно, сотрудники принимают их в работу, после чего приступают к переводу кассы в фискальный режим функционирования. Для этого инспектор вводит цифровой код, ставит пломбу на устройство, проверяет все механизмы на предмет их работоспособности. После этого кассовый аппарат регистрируется в специальной книге, а в его паспорте и талон проставляются соответствующие отметки. На этом регистрация аппарата окончена.

В ряде случаев может понадобиться и перерегистрация ККМ:

- Замена самой фискальной памяти либо ее накопителя.

- Переезд на новое место (в новый магазин, другое отделение).

- Изменение ФИО ИП или названия его компании.

- Расторжение договора с прежним ЦТО и заключение соглашения с новым центром.

Чтобы осуществить перерегистрацию кассового аппарата, ИП обращается в то же отделение налоговой службе, составляет заявление и передает тот же пакет документов (дополнительно предоставляется и заключение, выданное центром обслуживания). Кассовый аппарат опять подлежит личному осмотру, в ходе которого сотрудник ФНС проверяет его на соответствие заявленным требованиям и убеждается в работоспособности. Отметка о новой регистрации опять же заносится в паспорт аппарата и талон.

Краткое описание последовательности действий представлено на блок-схеме, утвержденной этим же приказом.

Регистрация кассы и работа с оборудованием

Для регистрации онлайн-кассы в ФНС создана упрощенная процедура. Она проводится на сайте налоговой, поэтому отпадает необходимость в:

- Личном посещении инспекции.

- Предоставлении кассы для осмотра налоговикам.

- Обращении в ЦТО для ежеквартальной замены пломб и техобслуживания аппаратуры.

Главными условиями регистрации служат наличие договора с ОФД, персонального кабинета на ресурсе ФНС и электронной подписи.

Алгоритм действий при переходе на онлайн-кассу будет следующим:

- Приобретение ККТ.

- Выбор оператора.

- Загрузка необходимой документации либо личная ее доставка в налоговую.

- Подача заявки в ИФНС.

- Получение регистрационного номера ККТ.

- Фискализация и получение регистрационной карточки.

- Регистрация кассы в персональном кабинете.

Кассовое оборудование ставится на налоговый учет бесплатно. Оплатить придется только услуги посредников, если они потребуются. Так, представители ОФД либо ЦТО могут взять на себя все хлопоты по регистрации кассы за определенную плату.

Важно! Передать документы в налоговую можно и другими способами: по почте либо через представителя, у которого должна быть нотариально заверенная доверенность.

Обращаться по вопросу регистрации кассы можно в любое подразделение налоговой. На всю процедуру уходит до 5 рабочих дней. При желании можно воспользоваться и старым методом постановки на учет, но тогда придется не просто посетить инспекцию, но еще и принести туда кассу для проверки.

Нормативно-правовое регулирование вычетов

Для многих бизнесменов введение необходимости приобретения новых технических устройств стало неожиданностью. Вычет при покупке онлайн-кассы для ИП установлен Налоговым кодексом, поправки в который были внесены законом №349-ФЗ. Это право предоставлено только тем ИП, которые выбрали в качестве системы налогообложения патентную или единый налог на вмененный доход. Для предпринимателей, применяющих ЕНДВ, необходимо обращаться к формулировкам ст. 346.32 НК РФ. Для ИП на УСН такое право законом не предоставлено. Решение стимулировать ИП предоставлением возможности единоразово снизить размер платежей в бюджет было принято в связи с тем, что до 2018 года у предпринимателей, применяющих патенты или ЕНВД, не было необходимости обязательно устанавливать ККТ для расчетов с потребителями.

Сроки установки кассы:

- до 01.07.2018 –для ИП, работающих в розничной торговле и сфере общественного питания и имеющих сотрудников, работающих только по трудовым контрактам. Если работники заключили гражданско-правовое соглашение (поручение, подряда, договор на оказание услуг) на ИП это требование по срокам установи и начала работы кассы не распространяется;

- до 01.01.2019 – для остальных ИП, обслуживающих потребности граждан.

Если обращение в ФНС для оформления права на уменьшения налога не будет произведено своевременно, то право на вычет предприниматель потеряет.

Предоставление вычета за онлайн-кассу при ЕНВД возможно только в пределах 18 000 рублей.

В эту сумму может входить не только стоимость самого устройства некоторые сервисы при приобретении годовой поддержки могут предоставить кассу бесплатно), но и:

- приобретение программного обеспечения;

- приобретение фискального накопителя;

- оплата услуг по настройке и технической поддержке;

- иные подтвержденные и необходимые расходы.

Если сумма понесенных расходов будет выше, чем оговоренные 18 000, оснований для увеличения размера вычета закон не предоставляет. Но следует учитывать, что вычет можно получить на каждый экземпляр кассы, если ИП торгует на нескольких точках, для которых он купил несколько ККМ, льготой в 18 000 рублей он сможет воспользоваться по каждой.

Новые правила применения онлайн-касс в 2022 году

Согласно нормам российского законодательства все частные предприниматели, которые используют УСН и осуществляют сделки исключительно с использованием наличных денег или банковских карточек обязаны приобретать и использовать в своей деятельности ККМ.

При этом индивидуальный предприниматель может оказывать услуги, продавать товары или выполнять определенные виды работ – все операции все равно будут проходить регистрацию через кассовый аппарат. Не имеет значения и то, в отношении кого направлена деятельность фирмы. Эти нормы подробно раскрывает ст. 2 ФЗ-54.

Переход на новые требования законодательства осуществляется постепенно уже в течение 2-х лет. Государство неоднократно предоставляло отсрочки разным категориям бизнеса и поэтапно оценивало эффективность проекта. В скором времени использование онлайн-касс станет повсеместным. Это касается практически всех ИП и юрлиц, независимо от сферы деятельности и режима налогообложения.

До 1 июля 2019 года еще действует последняя отсрочка по подключению новых ККТ для следующих ООО на УСН:

- вендинг без наемных работников;

- организации, оказывающие услуги населению (бытовые, рекламные, ремонтные, ветеринарные, транспортные и т. д.).

ООО в сфере услуг до окончания отсрочки обязаны выдавать клиентам бланки строгой отчетности (БСО), которые содержат следующую информацию:

- наименование организации;

- адрес регистрации;

- ИНН;

- номер бланка;

- дата покупки;

- название услуги;

- стоимость каждой услуги;

- Ф.И.О. и подпись продавца.

Документ заполняется на бланке старого образца. Его можно купить в канцелярском магазине или распечатать на заказ.

Согласно ст.2 ФЗ-54, от установки кассы нового образца полностью освобождены:

- ООО и ИП, реализующие печатную продукцию, безалкогольные напитки, мороженое в киосках и ларьках, проездные билеты, напитки на розлив, продукты питания и керосин из автоцистерн, сезонные овощи и фрукты вразвал.

- Организации, продающие ценные бумаги, например, акции и облигации.

- Аптеки или фельдшерские пункты, реализующие медикаменты в деревнях или небольших поселках.

Магазины, расположенные в труднодоступных и отдаленных местах, освобождены от обязанности передавать фискальные данные в режиме онлайн, но должны использовать ККТ, выдавать покупателю чек, БСО или другой документ об оплате. Информацию в ФНС они отправляют по требованию контролирующего органа или при смене фискального накопителя.

Для того, чтобы понять, какая касса нужна для ИП на УСН, нужно первоначально отталкиваться от того, каким видом деятельности занимается конкретный индивидуальный предприниматель. Так, главными параметрами при выборе электронных касс, являются:

- специфика бизнеса, то есть сама суть деятельности — оказание услуг населению, торговля через интернет, общепит и так далее;

- особенности применения — этот пункт поможет выявить, подойдет ли вам мобильная касса или необходимо приобрести стационарную;

- способ приема платежей — безналичные расчеты или наличные;

- количество выдаваемых в день чеков;

- осуществляется ли продажа специальных товаров, например, подакцизных товаров или товаров, подлежащих обязательной маркировке.

Зачастую предпринимателям может подойти мобильный кассовый аппарат либо не очень большой фискальный регистратор, и только в редких случаях есть реальная необходимость покупать стационарную мощную кассу.

Как правило, у ИП, использующих УСН «Доходы минус расходы», возникает вполне резонный вопрос — что будет выгоднее, арендовать онлайн-кассу или приобрести ее в собственность? В ряде случаев аренда ККТ имеет больше смысла и выгоды, чем ее покупка по многим причинам. Во-первых, в стоимость аренды уже часто входит регистрация техники, ее подключение и настройка. То есть самому предпринимателю не придется тратить время и силы на то, чтобы разобраться, как все это сделать. Плюс ко всему в сумму аренды часто входит еще и замена фискального накопителя или других составляющих частей при поломке. В случае покупки кассы в собственность и ее дальнейшем поломки вам придется заново покупать уже другое оборудование, и тратить лишние деньги. Именно по этой причине арендовать нужную технику намного проще и удобнее.

Как избежать штрафов

Возможно избежать административной ответственности, если добровольно в письменной форме уведомить налоговую службу о нарушениях кассовой дисциплины. Компании и предприниматели формируют и направляют в ФНС России чек коррекции на сумму, прошедшую мимо кассы. Но это можно сделать только при соблюдении следующих условий:

- налогоплательщик успел сообщить о своих нарушениях раньше, чем попался на них инспекторам;

- представленных данных достаточно, чтобы установить факт административного правонарушения.

Для исключения нарушений необходимо обеспечить постоянный доступ к интернету онлайн-кассы и, не менее важно, обучить персонал пользоваться устройством. Остались вопросы по онлайн-кассам в 2022 году? Оставьте заявку и получите консультацию специалиста

Остались вопросы по онлайн-кассам в 2022 году? Оставьте заявку и получите консультацию специалиста.

Модели кассовых аппаратов: характеристики и стоимость

Индивидуальные предприниматели могут приобретать не любые кассовые аппараты, а только выбирать из перечня моделей, который можно найти на сайте ФНС.

В данный момент в этом перечне представлено 163 модели – именно эти устройства можно использовать для печати чеков.

В представленной ниже таблице содержится описание технических характеристик и стоимости некоторых моделей кассовой техники из этого списка.

| модель кассы | технические характеристики | цена, руб. |

| Штрих Мини 01Ф

|

|

24800 руб. |

| АТОЛ 30Ф

|

|

15400 руб. |

| ЭЛВЕС-МФ

|

|

5250 руб. |

| Меркурий 180Ф

|

|

2690 руб. |

| Орион-100Ф

|

|

6790 руб. |