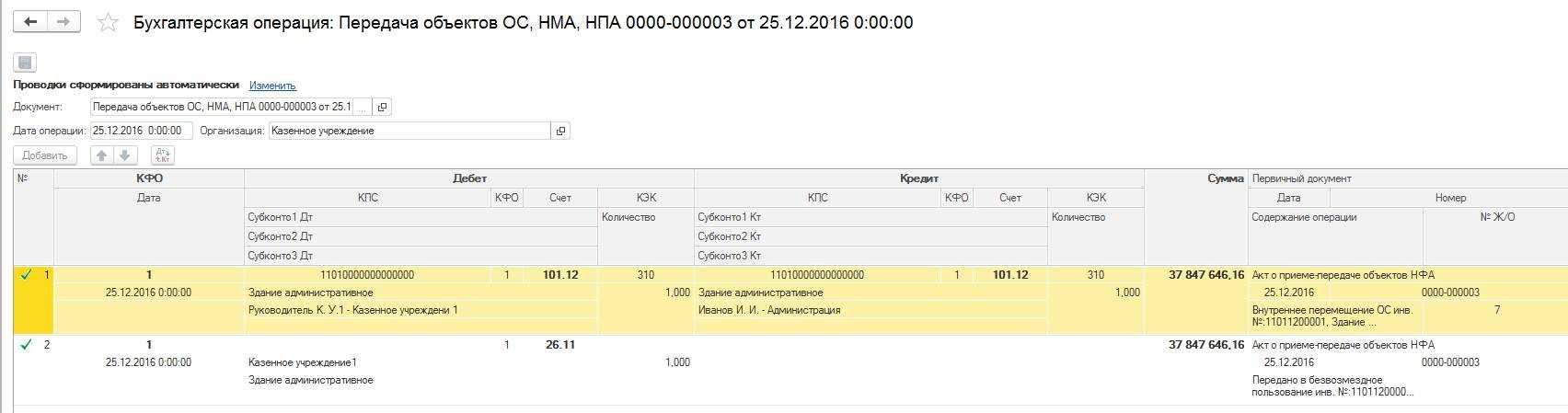

- Бухучет: расходы на содержание имущества

- Передача выигрышей и призов победителям конкурсов

- Пример 2

- Транспортный налог

- На что обратить внимание при оформлении акта

- Как отразить в бухгалтерском учете безвозмездное получение основного средства

- Если даритель учитывал имущество, как основное средство

- Если даритель учитывал имущество, как товар или является гражданином

- Бухгалтерский учет

- Как передать другой организации безвозмездно основные средства

- Основные моменты при заполнении формы ОС-1

- ОСНО и ЕНВД

- Задача акта по форме ОС-1

- Бухучет: неотделимые и отделимые улучшения

- Оформление продажи основного средства

- Бухучет имущества, полученного безвозмездно

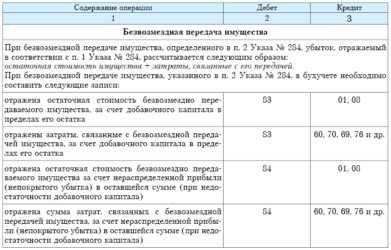

- Бухгалтерский учет в передающей организации

- Как и сколько времени хранить акт

- Заполнение первой страницы акта

- Заполнение второй страницы акта

- Заполнение решения комиссии и подписи сторон

Бухучет: расходы на содержание имущества

Обязанность по поддержанию имущества в исправном состоянии (включая проведение текущего и капитального ремонта) возлагается на ссудополучателя, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК). Затраты по поддержанию имущества в исправном состоянии являются расходами по обычным видам деятельности. В бухучете такие расходы отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10 (60, 69, 70, 76…) – отражены расходы по поддержанию в исправном состоянии имущества, полученного в безвозмездное пользование.

Это следует из пунктов 5, 7, 11 и 16 ПБУ 10/99 и Инструкции к плану счетов.

Пример отражения в бухучете поступления, содержания и возврата имущества, полученного в безвозмездное пользование

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

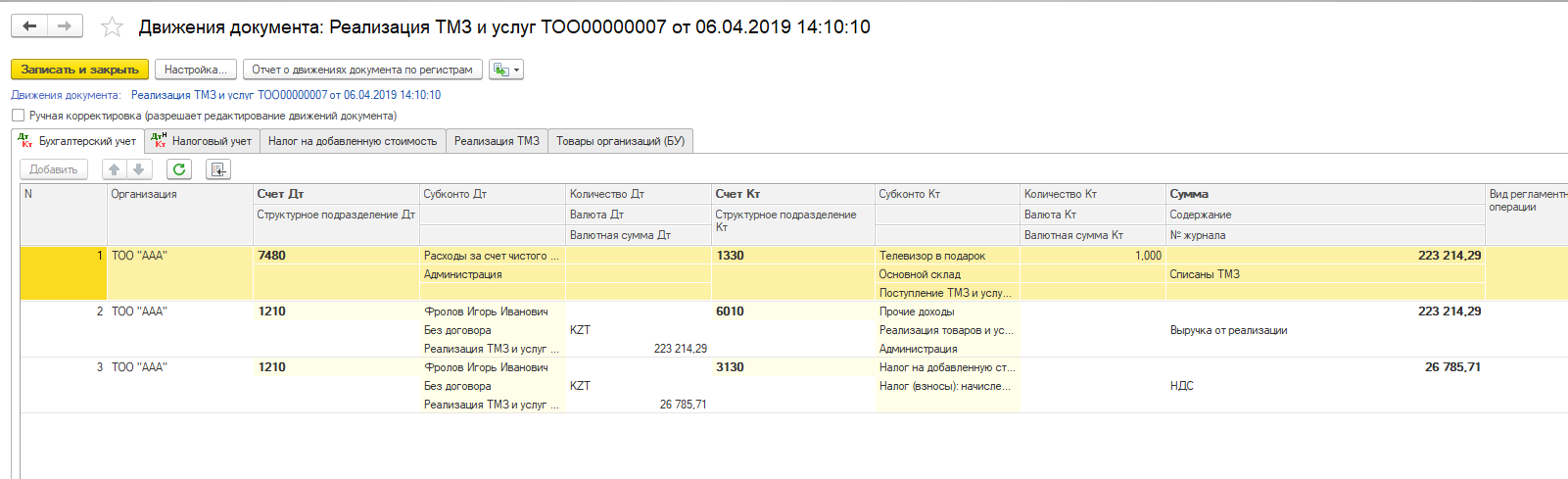

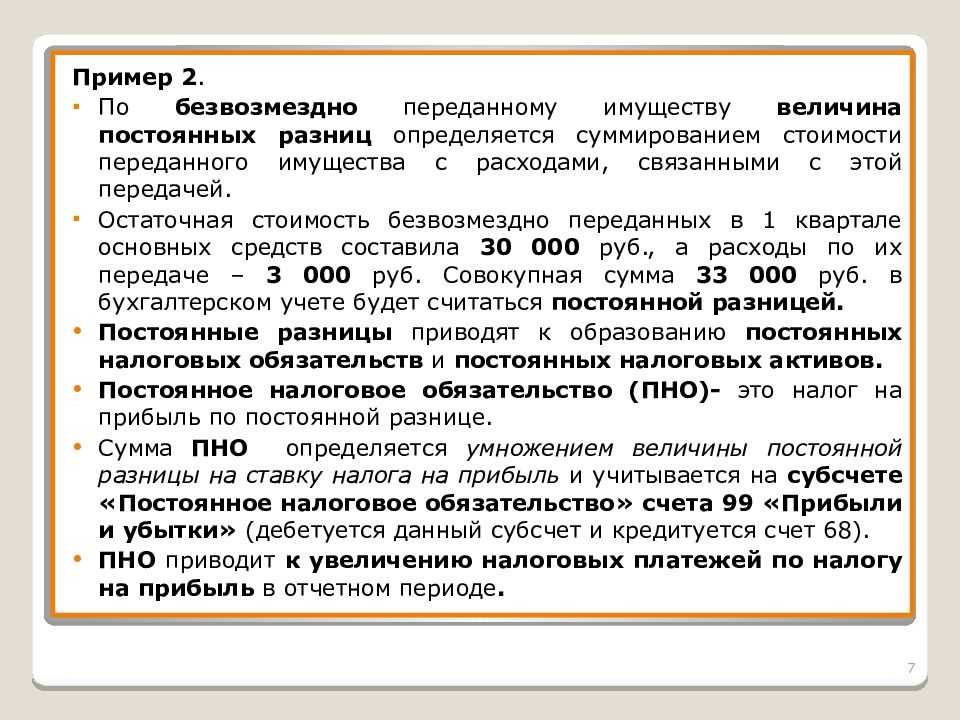

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Транспортный налог

Если организация получила в безвозмездное пользование транспортное средство, обязанности платить транспортный налог у нее не возникает. Его платит организация, на которую зарегистрировано транспортное средство (ст. 357 НК РФ). Зарегистрировать транспортное средство может его собственник (п. 20 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001, п. 4 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177). (В законодательстве предусмотрен ряд исключений из этого правила (например, при лизинге транспортных средств), но безвозмездное пользование к ним не относится.) Право собственности на транспортные средства по договору безвозмездного пользования к ссудополучателю не переходит (п. 1 ст. 689 ГК РФ). Поэтому объекта обложения транспортным налогом у него не возникает.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как отразить в бухгалтерском учете безвозмездное получение основного средства

Согласно ПБУ 6/01 первоначальная стоимость основных средств, полученных безвозмездно — это текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы. А также сопутствующие расходы, связанные с получением имущества и доведением его до состояния, пригодного к использованию (доставка, монтаж, консультационные услуги и другое).

Как определить текущую рыночную стоимость подаренного имущества, является главной трудностью при оприходовании таких объектов. В п.29 Методических указаний по бухгалтерскому учету основных средств (приказ Минфина России от 13 октября 2003 г. № 91н) указано, что текущая рыночная стоимость — это сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

- данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

Для того, чтобы принимать объекты основных средств необходимо создать комиссию по основным средствам (если в организации числится один генеральный директор, то комиссия не создается, ее функции выполняет генеральный директор). Комиссия обследует имущество и дает свое заключение, которое оформляется в акте по форме ОС-1. В зависимости от имущества унифицированные формы актов могут быть:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) — форма ОС-1.

- Акт о приеме-передаче здания (сооружения) — форма ОС-1а.

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) — форма ОС-1б.

Если даритель учитывал имущество, как основное средство

Если организация, передающая имущество, учитывала его в составе основных средств, то акт заполняется и подписывается обеими сторонами в двух экземплярах. В экземпляре дарителя раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» не заполняется. Получатель же заполняет этот раздел самостоятельно в своем акте. Вместе с актом получателю передается техническая документация по основным средствам.

Организация, получившая основные средства, дополнительно составляет еще один акт по форме ОС-1, в котором указывает данные своего бухгалтерского учета. Этот акт организация-сдатчик не заполняет и не подписывает. В акте отражается заключение комиссии, утверждается он руководителем организации.

Если даритель учитывал имущество, как товар или является гражданином

В случае, если передающая сторона учитывала имущество, как товар она не обязана составлять и передавать акт по форме ОС-1. Принимающая сторона самостоятельно заполняет акт в одном экземпляре на основании товаросопроводительных документов для первичного учета основных средств.

Если даритель — гражданин, то акт по форме ОС-1 можно составить на основании акта, в произвольной форме. В котором отражена безвозмездная передача имущества от физического лица.

После составления актов необходимо заполнить инвентарную карточку ИНВ-6 (для малых предприятий инвентарную книгу ИНВ-6б) на поступившие основные средства.

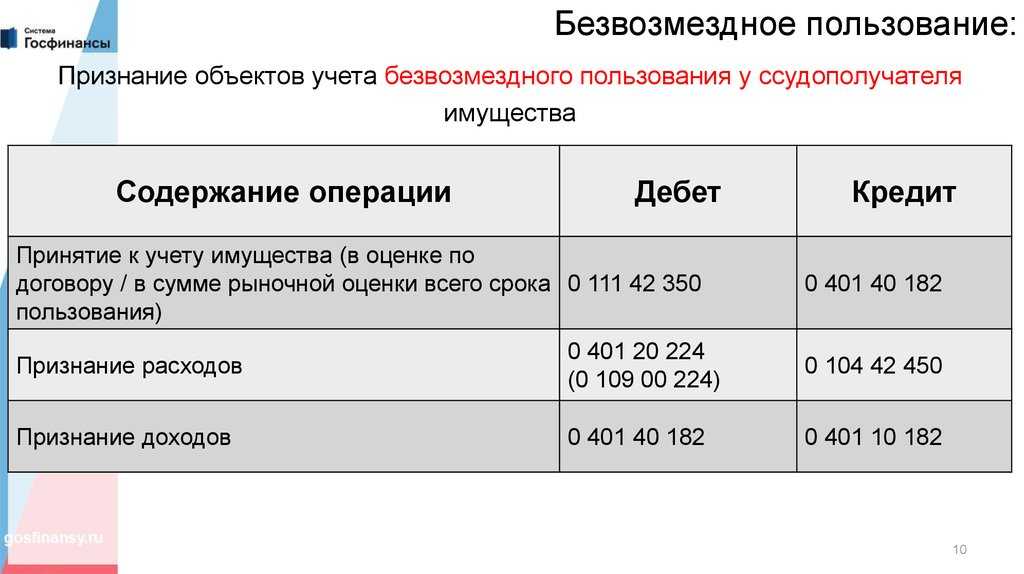

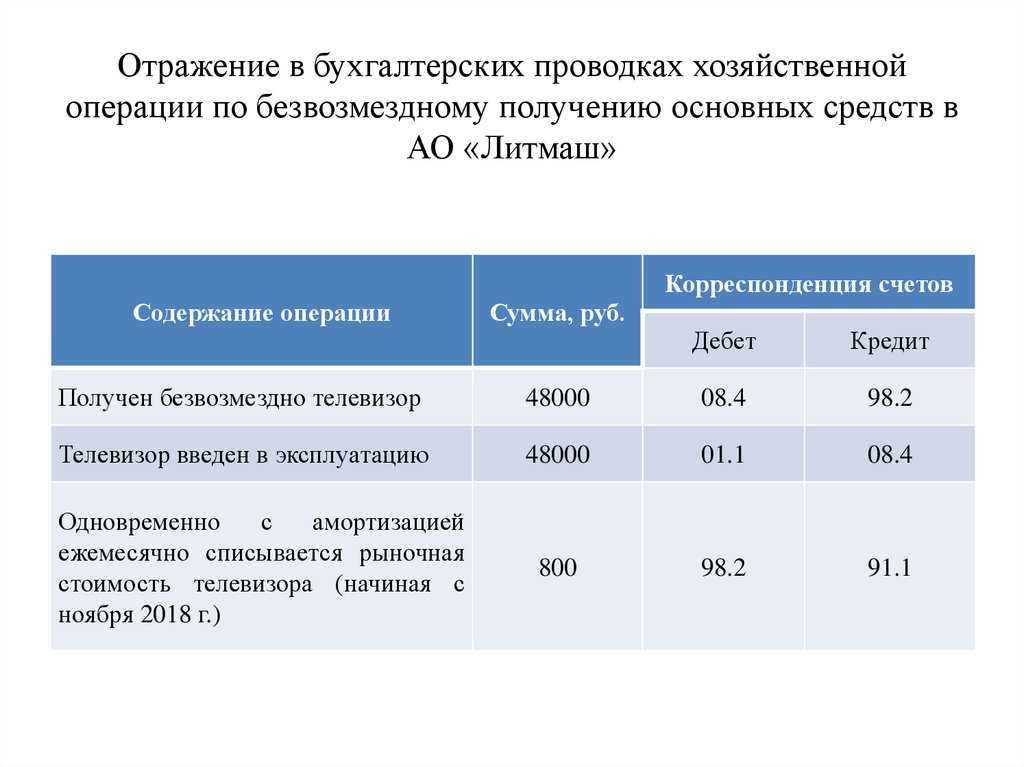

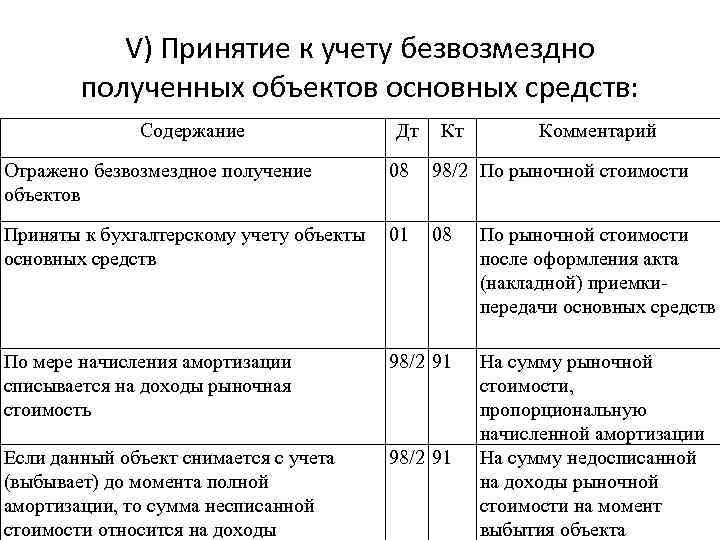

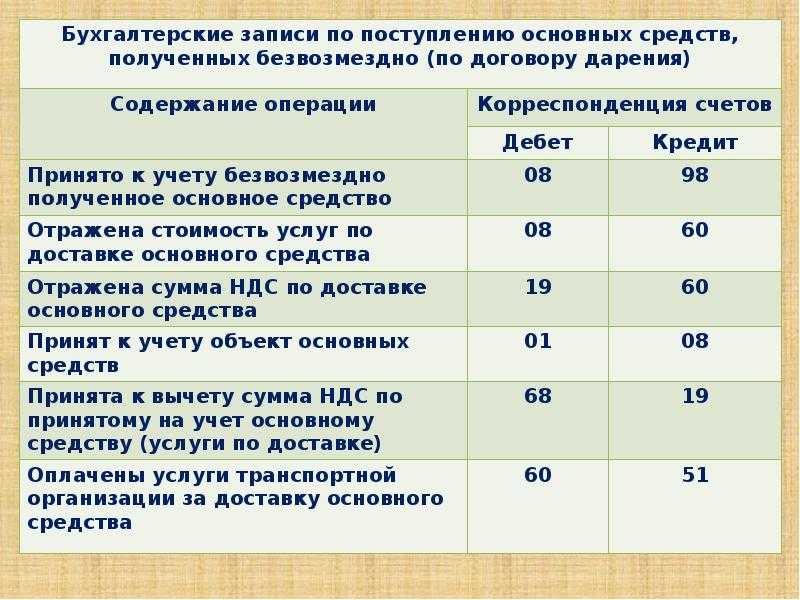

Бухгалтерский учет

Учет имущества, полученного безвозмездно учитывается на счете 98 «Доходы будущих периодов», субсчете 2 «Безвозмездные поступления». По кредиту счету — отражается поступление безвозмездного имущества по рыночной стоимости в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

По мере начисления амортизации, происходит ежемесячное списание сумм рыночной стоимости со счета 98-2 на доходы организации — в кредит 91 счета «Прочие доходы и расходы».

Основные проводки поступления основных средств, переданных безвозмездно:

| Дебет | Кредит | Хозяйственная операция |

| 08 | 98-2 | Получены безвозмездно основные средства. |

| 08 | 23,26,60,76… | Отражены затраты, связанные с доведением основного средства до состояния, пригодного к использованию. |

| 19 | 60 (76) | Отражен НДС по затратам, связанным с доведением основного средства до состояния, пригодного к использованию. |

| 01,03 | 08 | Имущество учтено в составе основных средств. |

| 98-2 | 91-1 | Учтена в составе прочих доходов сумма амортизации, начисленная по безвозмездно полученным основным средствам. |

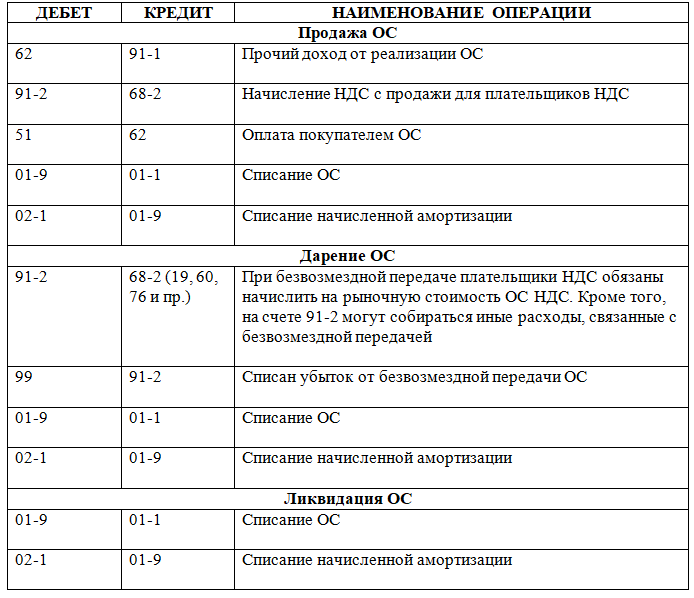

Как передать другой организации безвозмездно основные средства

Безвозмездная передача ОС является их выбытием. Поэтому записи на счетах бухгалтерского учета начинаются со списания первоначальной стоимости и амортизации:

Дт 01-2 Кт 01-1;

Дт 02 Кт 01-2.

В п. 86 приказа 91н указано, что доходы и расходы, связанные с любым выбытием ОС, отражаются на счете 91. Так как остаточная стоимость относится к расходам организации, то ее относят в дебет 91 счета:

Дт 91 Кт 01-2.

При безвозмездной передаче ОС, так же как и при получении, могут появиться дополнительные расходы. Они отражаются проводкой:

Дт 91 Кт 60 (76).

После этого составляют проводку, отражающую НДС по дополнительным расходам:

Дт 19 Кт 60 (76).

Так как НДС в данном случае относят к расходам, не учитывающимся в целях налогообложения прибыли, составляется бухгалтерская запись:

Дт 91 Кт 19.

Передача ОС на безвозмездной основе изначально предполагает начисление НДС у передающей стороны (такая передача считается реализацией по нормам ст. 146 НК РФ, за исключением случаев, перечисленных в этой же статье особо):

Дт 91 Кт 68.

В результате образовавшиеся на счете 91 расходы списываются в убытки предприятия. Составляется бухгалтерская запись:

Дт 99 Кт 91.

Так как остаточную стоимость и дополнительные расходы не получится учесть при расчете налога на прибыль, возникает постоянное налоговое обязательство, которое отражается:

Дт 99 Кт 68.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

ОСНО и ЕНВД

Если организация применяет общую систему и платит ЕНВД, то налогообложение доходов в виде экономической выгоды от получения имущества в безвозмездное пользование зависит от того, в рамках какой деятельности оно используется.

С экономической выгоды от безвозмездного использования полученного имущества в деятельности на общей системе налогообложения заплатите налог на прибыль. О том, как платить налоги, если имущество получено непосредственно для ведения деятельности, переведенной на уплату ЕНВД, см. .

Если имущество получено для осуществления деятельности, переведенной на спецрежим, оно может повлиять:

либо на сумму ЕНВД, подлежащую перечислению в бюджет;

либо на право применения спецрежима.

Это следует из пункта 2 статьи 346.26 и пунктов 2, 3 статьи 346.29 Налогового кодекса РФ. Подробнее об этом см. .

Расходы по содержанию и использованию имущества, которое организация использует одновременно в деятельности, облагаемой ЕНВД, и деятельности, с которой налоги платятся по общей системе налогообложения, нужно распределить пропорционально доле доходов, полученных от каждого из этих видов деятельности (п. 9 ст. 274 НК РФ).

Расходы по содержанию имущества, которое используется в каком-либо одном виде деятельности, распределять не нужно.

Возврат имущества, полученного в безвозмездное пользование, может влиять на расчет единого налога в случае, если оно . На расчет налогов в рамках общей системы налогообложения возврат имущества не повлияет. Так как при этом не происходит перехода права собственности, организация не получает доходов и не несет расходов.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Бухучет: неотделимые и отделимые улучшения

Неотделимые и отделимые улучшения в безвозмездно используемое имущество в бухучете и при налогообложении отражайте по аналогии с улучшениями арендованного имущества. Это связано с тем, что в гражданском законодательстве к ним применяются единые правила (п. 2 ст. 689 и п. 1, 3 ст. 623 ГК РФ). Поэтому отражать их в учете следует единообразно. Например, стоимость улучшений, остающихся в собственности ссудополучателя и относящихся к объектам основных средств, в бухучете погашайте путем начисления амортизации (п. 17 ПБУ 6/01).

Подробнее об этом см. Как арендатору отразить в учете расходы на неотделимые улучшения арендованного имуществаи Как арендатору отразить в учете расходы на отделимые улучшения арендованного имущества.

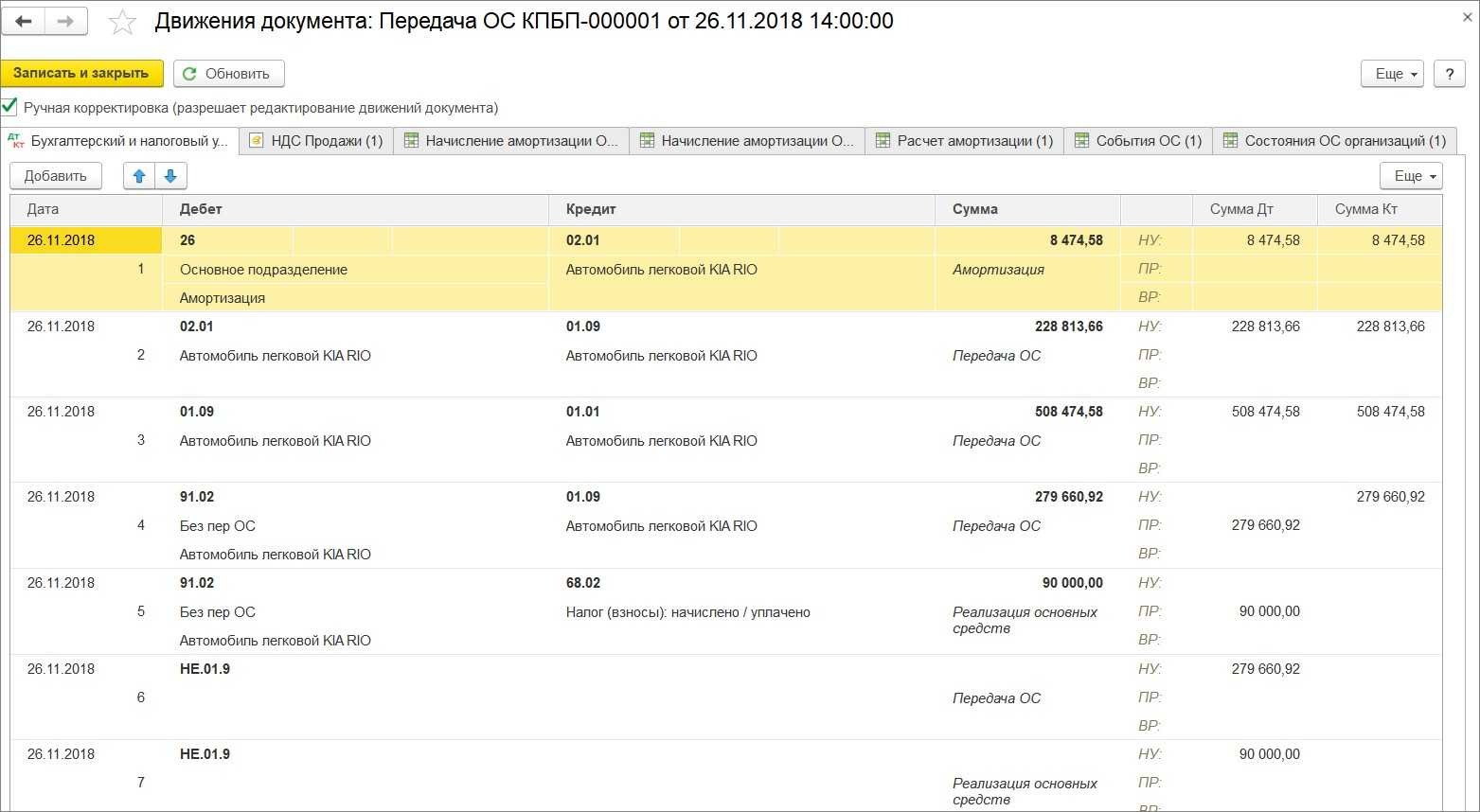

Оформление продажи основного средства

Раздел: ОС и НМА/ Выбытие основных средств/ Передача ОС

В «шапке» некоторые поля аналогичны полям в документах реализации: контрагент, договор (вида «С покупателем»), а также ссылки для настройки счетов по расчетам с покупателем и по авансам (по умолчанию это 62.01 и 62.02), зачета аванса, способа расчета НДС (в сумме или сверху).

Кроме того, здесь есть реквизиты, касающиеся основных средств:

- Документ подготовки. Требуется для сделок, подлежащих государственной регистрации (кроме объектов недвижимости). В этом случае следует предварительно ввести специальный документ «Подготовка к передаче ОС» и затем выбрать его данном поле «Передачи ОС».

- Местонахождение ОС. Здесь нужно указать подразделение, к которому прикреплено основное средство.

- Событие ОС. Необходимо выбрать его из справочника программы «События с основными средствами». Доступны только события, имеющие вид «Передача». Если такого события нет в справочнике, нужно его создать.

В табличную часть «Основные средства» заносят продаваемые позиции. Основное средство выбирается из справочника ОС. Затем необходимо указать цену продажи и ставку НДС (в случае, если операция облагается этим налогом).

Далее в строке находятся графы для указания счетов учета. Программа уже заполнила их согласно правилам бухучета для реализации ОС: в качестве счета доходов указан 91.01 «Прочие доходы», в качестве счета расходов и счета НДС – 91.02 «Прочие расходы».

На вкладке «Дополнительно» находятся поля для указания грузоотправителя и грузополучателя (если они отличаются от покупателя и поставщика). Если нужно восстановить амортизационную премию, включенную ранее в состав расходов, следует здесь же поставить соответствующий флаг. Если продаваемое ОС — объект недвижимости, то на этой вкладке нужно поставить отметку о переходе права собственности после государственной регистрации.

В «Передаче ОС», как и в документах реализации, есть возможность автоматической выписки счета-фактуры – по кнопке внизу документа.

Бухучет имущества, полученного безвозмездно

В соответствии с п. 8 ПБУ 9/99 «Доходы организации» (утв. Приказом Минфина России от 6 мая 1999 г. N 32н) активы, полученные безвозмездно, в том числе по договору дарения, являются внереализационными доходами. Они принимаются к бухгалтерскому учету по рыночной стоимости.

Пунктом 10.3 ПБУ 9/99 установлено, что рыночная стоимость таких активов определяется организацией на основе цен, действующих на данный или аналогичный вид активов на момент принятия их к учету.

Причем данные о ценах должны быть подтверждены документально или экспертизой.

Стоит отметить тот факт, что в нормативных документах по бухгалтерскому учету даны рекомендации по учету активов, полученных безвозмездно, а не по учету услуг, полученных безвозмездно (в основном по договорам безвозмездного пользования имуществом). Что касается второго, на сей счет лишь указано, что само имущество, полученное по договору безвозмездного пользования, учитывается на счете 001 «Арендованные основные средства».

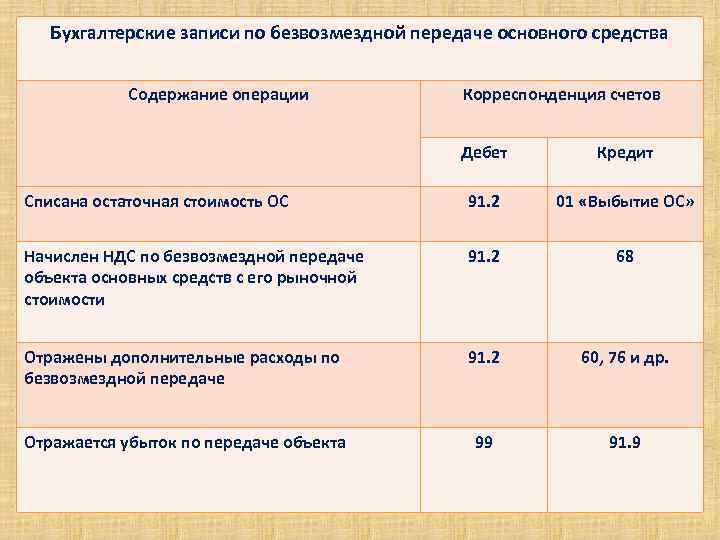

Бухгалтерский учет в передающей организации

Документально выбытие имущества при безвозмездной передаче оформляется в общем порядке и от оформления выбытия по иным причинам не отличается. Подтверждение выбытия осуществляется следующими первичными документами:

- Акт передачи по форме ОС-1 (ОС-1а, ОС-16);

- Договор о безвозмездной передаче (договор дарения);

- Авизо получающей имущество стороны о принятии основного средства к учету;

- Счета-фактуры, в том числе на расходы, сопровождавшие выбытие;

- Платежные поручения, ведомости и иные документы для подтверждения оплаты расходов по выбытию.

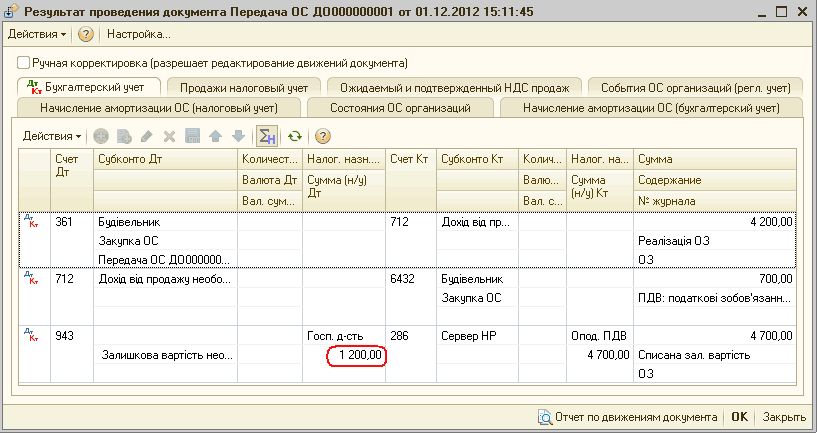

Безвозмездная передача основных средств (дарение) считается реализацией на безвозмездной основе. Это является основанием для отражения такой операции на счете реализации. Таким образом, бухгалтерские проводки, составляемые по поводу выбытия при безвозмездной передаче аналогичны проводкам при продаже основных средств.

Единственным их отличием становится нулевая цена реализации такого объекта, соответственно у передающей организации возникают заведомый убыток. Такой убыток может складываться из остаточной стоимости выбывающего имущества и расходов, связанных с его выбытием – демонтажем, транспортировкой и прочими, обусловленными договором дарения, затратами.

Общий набор бухгалтерских проводок по выбытию основного средства представлен в следующей таблице:

| Операция | Проводка | |

| Дт | Кт | |

| Списание первоначальной стоимости передаваемого объекта | 01-2 | 01-1 |

| Списание амортизации передаваемого объекта, начисленной к моменту дарения | 02 | 01-2 |

| Списание остаточной стоимости передаваемого объекта | 91-2 | 01-2 |

| Списание стоимости затрат по безвозмездной передаче | 91-2 | 76 |

| Начисление НДС | 91-2 | 68-2 |

| Выявленный финансовый результат | 99 | 91-9 |

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.