- Величина производственного запаса — формула расчета и используемые показатели

- Материальные активы предприятия в балансе

- Что относится к материальным активам

- Группировка внеоборотных активов:

- Группировка оборотных активов:

- Бухучет материальных активов

- Основные типовые проводки по учету материальных активов:

- …по нормативной производственной себестоимости

- Как принимаются к учету МПЗ?

- Настройки учета затрат в «1С:Бухгалтерии 8»

- Когда создается резерв под обесценение запасов?

- Сальдовый метод учета

- Примеры названий материалов в бухучете в организациях

- Второй способ оборотного учета

- Что относится к материалам

- Материалы не являются запасами, если они:

- Проводки при принятии МПЗ на учет, если была совершена покупка

- Учет

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Материальные активы предприятия в балансе

Материальные активы компании – это та часть собственных ресурсов, которая имеет вещественно-имущественную форму. Подобные объекты имеют денежную стоимость, неоднократно используются в деятельности или предназначаются для реализации в неизменном виде. К примеру, это здания, участки, сооружения, рабочие машины/оборудование, инвентарь, транспорт, МПЗ, готовая продукция и прочие объекты. Рассмотрим подробно нормативные особенности учета материальных активов и типовые проводки отражения операций.

Что относится к материальным активам

Имущественные активы организации принято разделять на 2 основных группы – внеоборотные (ВОА) и оборотные. К первым относятся объекты, изымаемые из оборота предприятия ради достижения заданных целей деятельности. Ко вторым относят те ресурсы, которые совершают полный цикл за отчетный период в 1 календарный год и участвуют в повседневной деятельности.

Группировка внеоборотных активов:

- Основные средства – здания производственного/непроизводственного назначения; права на землю и земельные участки; административные здания; производственное оборудование, в том числе не введенное в эксплуатацию; транспортные средства и пр. Включаются объекты, предоставляемые в аренду.

- Материальные поисковые объекты – согласно ПБУ 24/2011 к таким активам относятся различные сооружения, оборудование и транспорт, используемые при поиске и/или освоении природных ресурсов. К примеру, это буровые установки, трубопроводы.

- Вложения в материальные проекты – включают материальные ресурсы, предоставляемые другим организациям за плату во временное владение. Это договора аренды, проката, лизинга.

- Прочие виды ВОА.

Группировка оборотных активов:

- Материально-производственные запасы – сырье, топливо, полуфабрикаты, материалы, товары, готовая продукция, остатки незавершенного производства.

- Прочие виды активов.

Все виды материальных активов предприятия подлежат отражению в бухгалтерской отчетности на заданную дату с раскрытием кодировки по статьям. Стоимостное выражение складывается, исходя из принятых методов оценки МА при поступлении и выбытии.

Бухучет материальных активов

Бухгалтерский учет имущественных объектов предприятия осуществляется путем отражения хозяйственных операций на рабочих счетах. К основным из них относятся – счета с 01 по 26, 40, 41, 45, 29, 44. Учет МПЗ производится согласно ПБУ 5/01, основных средств – в соответствии с ПБУ 6/01. Порядок формирования проводок и стоимостное выражение определяются согласно Приказу № 34н от 29.07.98 г. При этом правила оценки различных видов материальных ресурсов подробно регламентирует п. 23 Приказа:

- По объектам, поступившим за плату, – стоимость складывается из всех фактических расходов.

- По безвозмездно поступившим объектам – имущество оценивается на основании рыночных цен на момент оприходования.

- По изготовленным в компании объектам – принимается к учету стоимость выпуска.

Материальные активы в балансе отражаются по соответствующим строкам на отчетную дату:

- Стр. 1140 – материальные поисковые объекты.

- Стр. 1150 – объекты основных средств.

- Стр. 1160 – вложения в материальные ценности.

- Стр. 1190 – прочие виды ВОА.

- Стр. 1210 – ТМЦ и запасы.

- Стр. 1260 – прочие виды ОА.

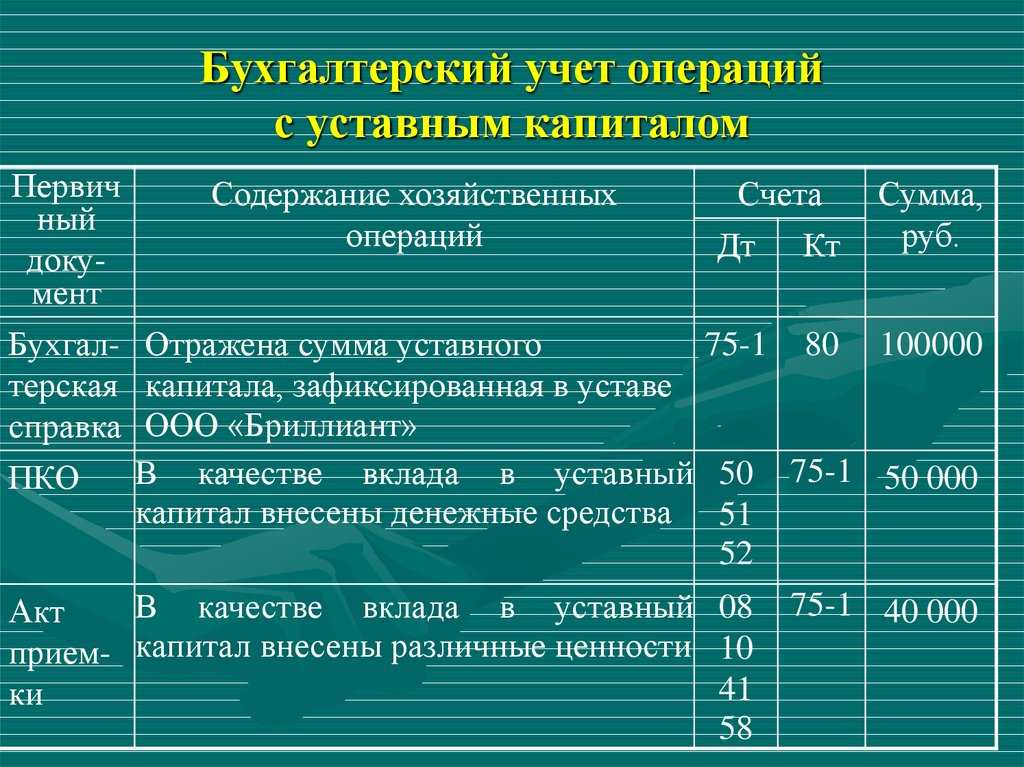

Основные типовые проводки по учету материальных активов:

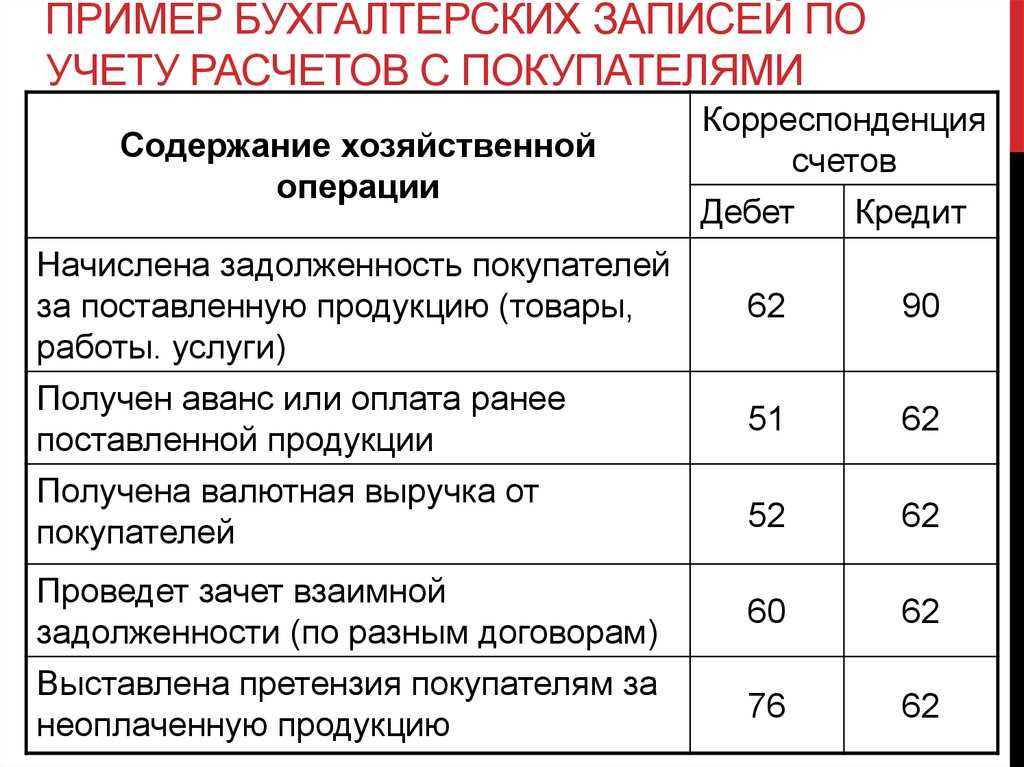

|

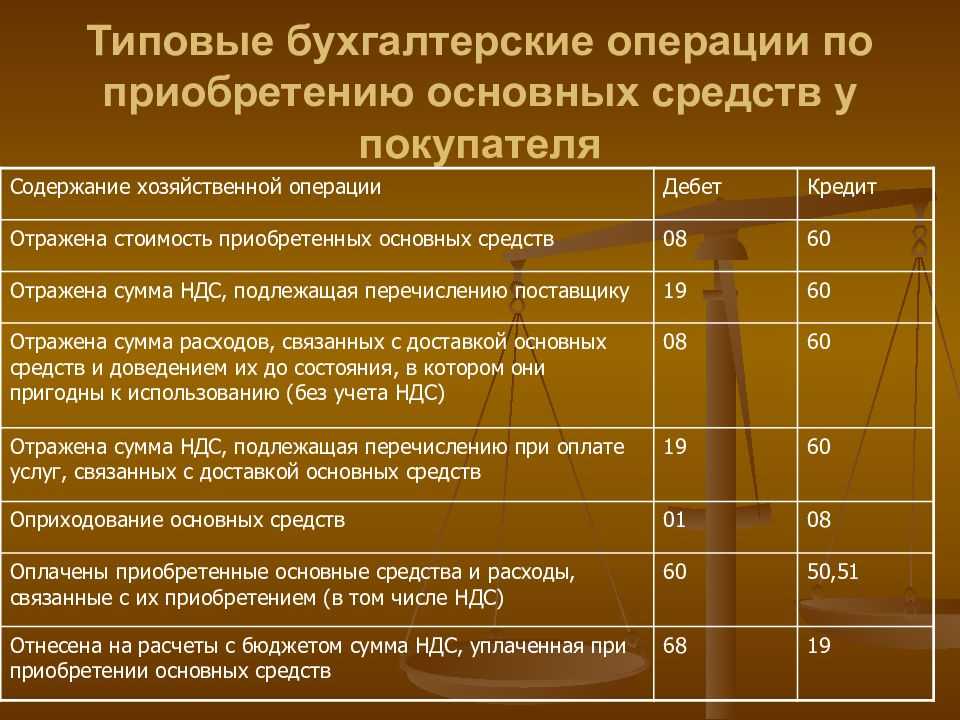

Хозоперация |

Дебет |

Кредит |

|

Приобретено за плату оборудование |

08 |

60 |

|

Выделен в стоимости объекта ОС НДС |

19 |

60 |

|

Отражена первоначальная стоимость по поступившему оборудованию |

01 |

08 |

|

Поступили на склад предприятия ТМЦ |

10 |

60 |

|

Выделен НДС |

19 |

60 |

|

Начислена амортизация по оборудованию |

20, 44, 23, 25, 29, 26 |

02 |

|

Отражены расходы по модернизации объекта ОС |

08 |

69, 70, 10 |

|

Проведена реализация основного средства, отдельно выделена сумма НДС |

62 91 |

91 68 |

|

Отражено списание начисленной амортизации |

02 |

01 |

|

Отражено списание остаточной стоимости по проданному основному средству |

91 |

01 |

…по нормативной производственной себестоимости

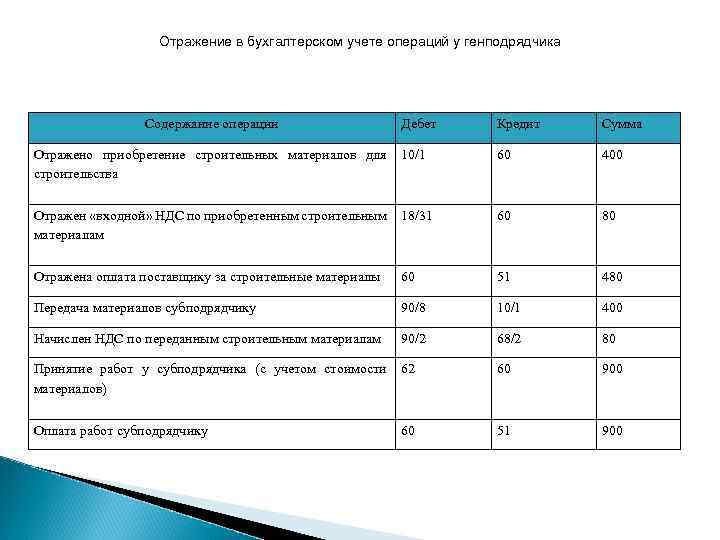

О том, каким образом должен быть организован учет в случае оценки остатков готовой продукции по нормативной себестоимости, сказано в характеристике к счету 40 «Выпуск продукции (работ, услуг)», представленной в Инструкции по применению Плана счетов. В Методических указаниях по бухгалтерскому учету МПЗ такой способ оценки вообще не рассматривается.

Итак, если остатки готовой продукции оцениваются по нормативной себестоимости, она отражается в учете с использованием счета 40. По дебету этого счета отражается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции с соответствующим счетом учета затрат (со счетом 20, 23 или 29). По мере выпуска готовой продукции в течение отчетного периода (месяца) она отражается по дебету счета 43 и кредиту счета 40 по нормативной (плановой) себестоимости.

Отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости выявляется на последнее число месяца путем сопоставления дебетового и кредитового оборотов по счету 40. Экономия (превышение нормативной (плановой) себестоимости над фактической себестоимостью) сторнируется по кредиту счета 40 в корреспонденции с дебетом счета 90. Перерасход (превышение фактической себестоимости над нормативной (плановой) себестоимостью) списывается со счета 40 в дебет счета 90 дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

В нашей ситуации ту часть готовой продукции, которая будет использоваться в качестве материалов, следует отразить в учете по дебету счета 10 в корреспонденции с кредитом счета 40 (или счета 43, если такое решение принимается после выпуска готовой продукции) по нормативной (плановой) себестоимости.

Пример 3. Изменим условия примера 2. Согласно учетной политике предприятия для целей бухгалтерского учета оценка остатков готовой продукции в синтетическом и аналитическом учете производится по нормативной себестоимости.

Решение об использовании части готовой продукции в качестве материалов было принято после ее выпуска.

По состоянию на 01.05.2013 в остатке на счете 43 числится продукция А в количестве 26 ед., нормативная себестоимость которой составляет 63 700 руб.

В бухгалтерском учете предприятия в мае 2013 г. должны быть сделаны такие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Отражен выпуск продукции А по нормативной себестоимости (100 ед. x 2 450 руб/ед.) |

43 |

40 |

245 000 |

Отражена реализация продукции А |

62 |

90-1 |

265 500 |

Отражена нормативная себестоимость проданнойпродукции (75 ед. x 2 450 руб/ед.) |

90-2 |

43 |

183 750 |

Начислен НДС по реализованной продукции А |

90-3 |

68-НДС |

40 500 |

Готовая продукция, оцениваемая по нормативной себестоимости, переведена в состав материалов (30 ед. x 2 450 руб/ед.) |

10-12 |

43 |

73 500 |

Отражена фактическая производственная себестоимость изготовленной продукции |

40 |

20 |

250 000 |

Отражено отклонение (перерасход) фактическойпроизводственной себестоимости изготовленнойпродукции от нормативной себестоимости |

90-2 |

40 |

5 000 |

По состоянию на 01.06.2013 в остатке на счете 43 числится продукция А в количестве 21 ед., нормативная себестоимость которой составляет 51 450 руб. (63 700 + 245 000 — 183 750 — 73 500).

Пример 4. Изменим условия примера 3. Решение об использовании части готовой продукции в качестве материалов было принято в момент ее выпуска.

В бухгалтерском учете предприятия в мае 2013 г. должны быть сделаны такие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Отражена нормативная себестоимость изготовленной предприятием продукции, подлежащей использованию в качестве материалов (30 ед. x 2 450 руб/ед.) |

10-12 |

40 |

73 500 |

Отражен выпуск продукции А по нормативной себестоимости (70 ед. x 2 450 руб/ед.) |

43 |

40 |

171 500 |

Отражена реализация продукции А |

62 |

90-1 |

265 500 |

Отражена нормативная себестоимость проданнойпродукции |

90-2 |

43 |

183 750 |

Начислен НДС по реализованной продукции А |

90-3 |

68-НДС |

40 500 |

Отражена фактическая производственная себестоимость изготовленной продукции |

40 |

20 |

250 000 |

Отражено отклонение (перерасход) фактическойпроизводственной себестоимости изготовленнойпродукции от нормативной себестоимости |

90-2 |

40 |

5 000 |

По состоянию на 01.06.2013 в остатке на счете 43 числится продукция А в количестве 21 ед., нормативная себестоимость которой равна 51 450 руб. (63 700 + 171 500 — 183 750).

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

- на приобретение (создание) запасов;

- приведение их в состояние и местоположение, необходимые для потребления, продажи или использования.

При этом в фактическую себестоимость запасов, в частности, включаются:

- суммы, уплаченные и (или) подлежащие уплате продавцу;

- затраты на заготовку и доставку запасов до места их потребления (продажи, использования);

- затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях (по доработке, сортировке, фасовке и улучшению технических характеристик запасов);

- величина возникшего в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды;

- связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива;

- иные затраты, связанные с приобретением (созданием) запасов.

Подробнее о том, как и в какой оценке принять к учету МПЗ по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

- фактической себестоимости;

- или чистой стоимости продажи.

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Как создавать резерв под обесценение МПЗ, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Настройки учета затрат в «1С:Бухгалтерии 8»

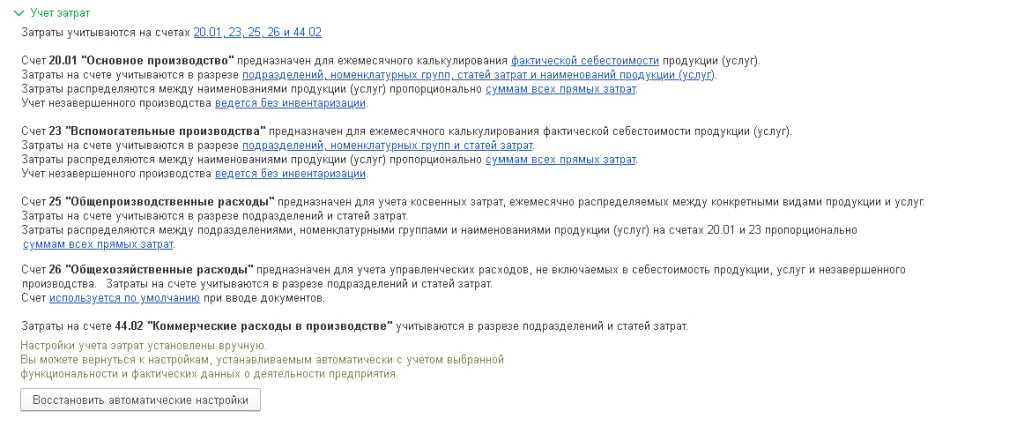

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

-

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

-

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

-

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

-

используется плановая себестоимость;

-

ведется учет незавершенного производства;

-

для распределения косвенных затрат используется база, отличная от прямых затрат;

-

некоторые счета учета затрат требуется закрывать особенным образом.

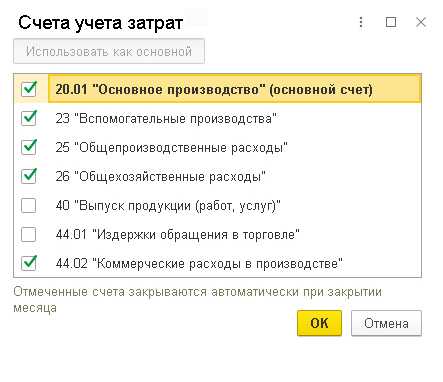

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

-

возможность использования плановой себестоимости;

-

детализация учета затрат;

-

база распределения;

-

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

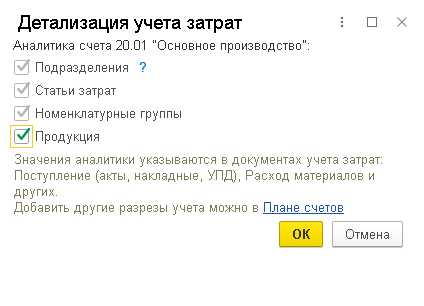

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

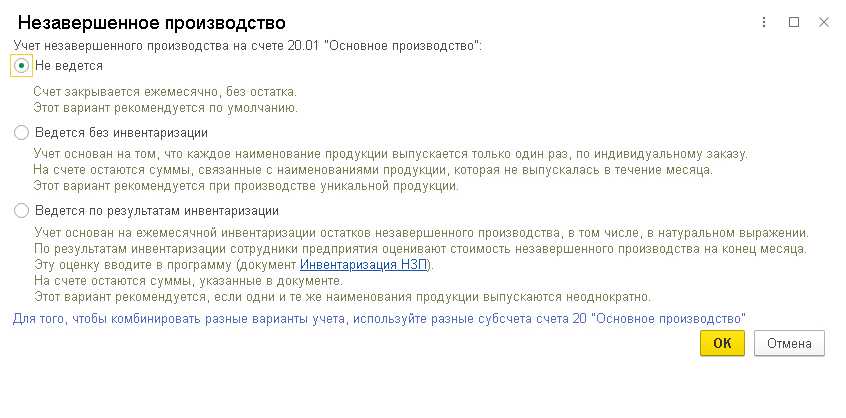

Рис. 4. Настройки учета НЗП для счета 20.01

-

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

-

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

-

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

-

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

-

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

-

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).

Когда создается резерв под обесценение запасов?

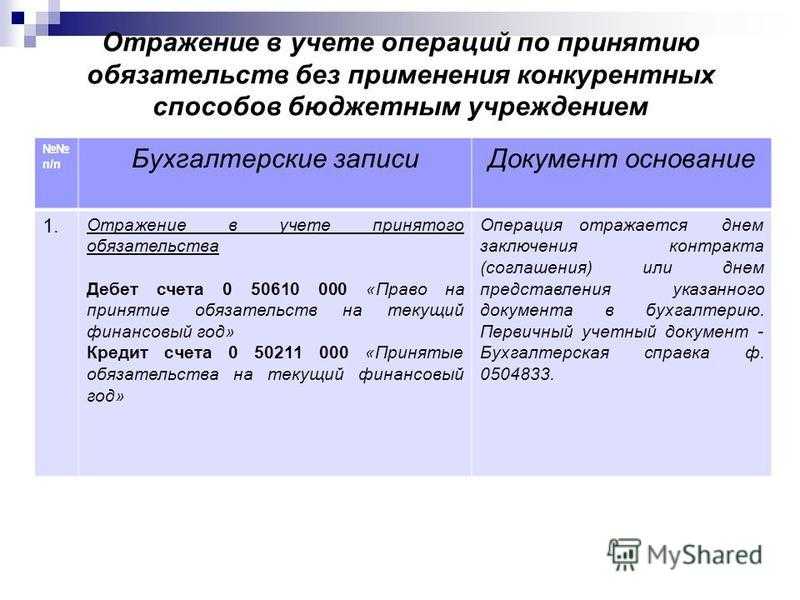

Под обесценением запасов следует понимать превышение фактической себестоимости запасов над их чистой стоимостью продажи. Признаками обесценения запасов могут быть, в частности:

моральное устаревание запасов;

потеря ими своих первоначальных качеств;

снижение их рыночной стоимости;

сужение рынков сбыта запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. Соответственно, если чистая стоимость продажи больше фактической себестоимости запасов, то резерв под обесценение не создается.

Если резерв под обесценение создан, то балансовой стоимостью запасов считается их фактическая себестоимость за вычетом величины этого резерва.

Далее возможны два варианта – чистая стоимость продажи запасов, по которым признано обесценение:

1) продолжает снижаться. Тогда балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение;

2) повышается. В этом случае балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (кстати, ранее восстановление резерва под снижение стоимости материальных ценностей признавалось прочим доходом).

Сальдовый метод учета

Считается более прогрессивным способом учета движения материалов. Бухгалтерия в этом случае не отражает повторно складской учет, а использует его данные. В установленный организацией срок сотрудник бухгалтерии проводит проверку правильности ведения складского учета и лично подписывает карточки.

Бухгалтерский учет использования материалов также предполагает заполнение накопительных ведомостей, которые отражают информацию об их движении. Подсчитав итоги месячных оборотов, данные переносят в сводную накопительную ведомость. Ежемесячно проводят проверку показателей ведомостей о движении материалов и оборотно-сальдовых документов.

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Что относится к материалам

ФСБУ 5/2019 «Запасы» не включает сведений

о том, какие активы надлежит относить к материалам.

Как правило к материалам относят:

·сырье — материальные ресурсы,

предназначенные для промышленной обработки (как правило, это продукция

сельского или лесного хозяйства, добывающей промышленности);

·основные материалы, из которых производят

продукцию;

·вспомогательные материалы (например,

катализаторы в химической промышленности);

·покупные полуфабрикаты;

·комплектующие изделия;

·тарные материалы;

·строительные материалы;

·прочие материалы.

Материалы являются частью запасов, если они

потребляются в рамках обычного операционного цикла либо используются в течение

периода не более 12 месяцев при производстве продукции, выполнении работ или

оказании услуг (п. 3 ФСБУ 5/2019).

Канцелярские и офисные принадлежности,

другие материалы для управленческих нужд со сроком использования не более 12

месяцев вы можете включать в расходы того периода, в котором они были понесены.

Данный порядок учета необходимо закрепить в учетной политике организации (п. 2

ФСБУ 5/2019, п. 7 ПБУ 1/2008 «Учетная политика организации»).

Материалы не являются запасами, если они:

1) предназначены для создания, улучшения,

восстановления внеоборотных активов организации. Стоимость таких материалов в

бухгалтерском балансе покажите в разд. I «Внеоборотные активы» (пп. «а» п. 3

ФСБУ 5/2019, Приложение к Письму Минфина России от 29. 2014 № 07-04-18/01);

2) получены при разборке, ликвидации

основных средств (ОС) или извлечены в процессе текущего содержания, ремонта,

модернизации, реконструкции ОС, причем в отношении полученных (извлеченных)

материалов принято решение о продаже и реализация аналогичных материальных

ценностей не является частью обычного операционного цикла организации (п. 3

ФСБУ 5/2019, п. 1 ПБУ 16/02 «Информация о прекращаемой деятельности»). Такие

материалы учитывайте как долгосрочные активы к продаже по правилам,

установленным ПБУ 16/02.

Производственные и непроизводственные

организации учитывают материалы в составе запасов одинаково.

Проводки при принятии МПЗ на учет, если была совершена покупка

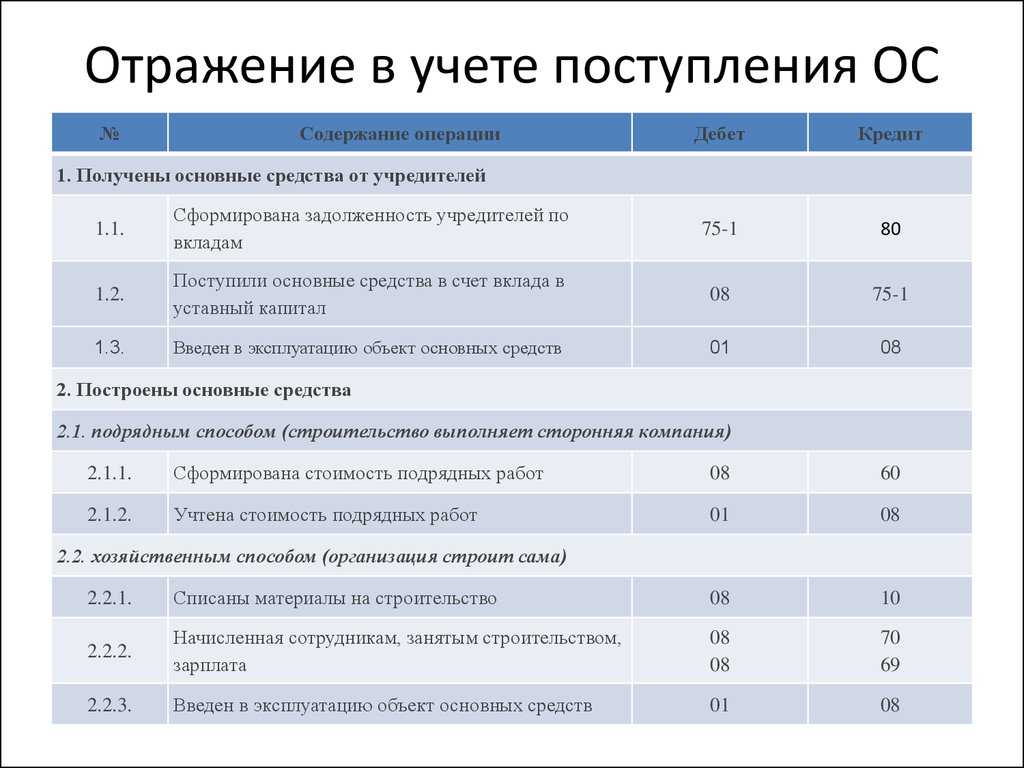

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.