- Учёт общим блоком или по-отдельности?

- Способы модернизации

- Суть подробно

- МФУ, принтер, сканер, шредер

- Бухгалтерский учет программного обеспечения

- Оргтехника: что к ней относится

- Ноутбук это основное средство или материалы

- Жесткий диск это основное средство или материалы

- Покупка ноутбука: ОС или МПЗ

- Ноутбук Это Основное Средство Или Материалы 2019

- Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

- Срок полезного использования компьютера

- Как происходит учет смонтированного оборудования

- У б/у техники тоже есть свои плюсы

- Выводы

- Резюмируем

- Является ли компьютер основным средством

- Что относится к основным и оборотным средствам? К основным средствам относятся… :

- Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

- Оргтехника: что это

- Обоснование

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

-

системный блок;

-

источник бесперебойного питания;

-

монитор;

-

клавиатура;

-

мышь.

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

| Наименование | Цена, руб. |

| Системный блок | 25 000,00 |

| монитор | 11 000,00 |

| источник бесперебойного питания | 3 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 41 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

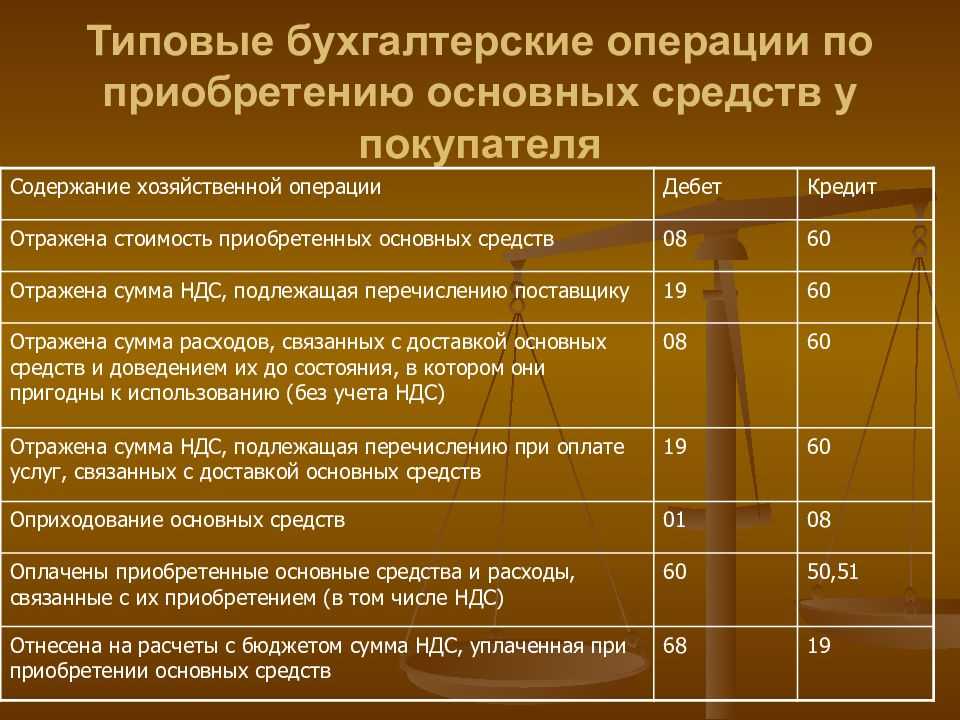

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб | Документ-основание |

| Д 08 — К 60 | Стоимость комплектующих включена в первоначальную стоимость компьютера | 41 000,00 | Счёт/фактура |

| Д 01 — К 08 | Компьютер принят к учету в качестве ОС | 41 000,00 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 684,70 рублей | Ведомость начисления амортизации |

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

| Наименование | Цена, руб. |

| Системный блок | 15 000,00 |

| монитор | 8 000,00 |

| источник бесперебойного питания | 2 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 27 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб. | Документ-основание |

| Д 10 — К 60 | Приобретены комплектующие | 27 000,00 | Счёт/фактура |

| Д 20 (26) — К 10 | Стоимость комплектующих компьютера включена в затраты при передаче в эксплуатацию | 27 000,00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

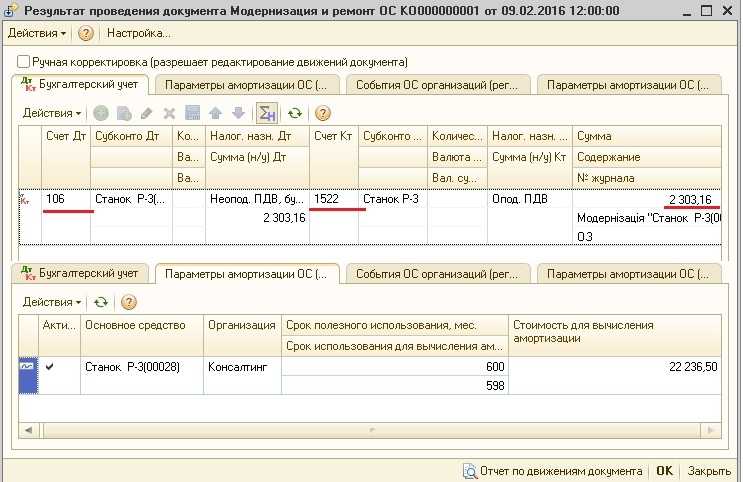

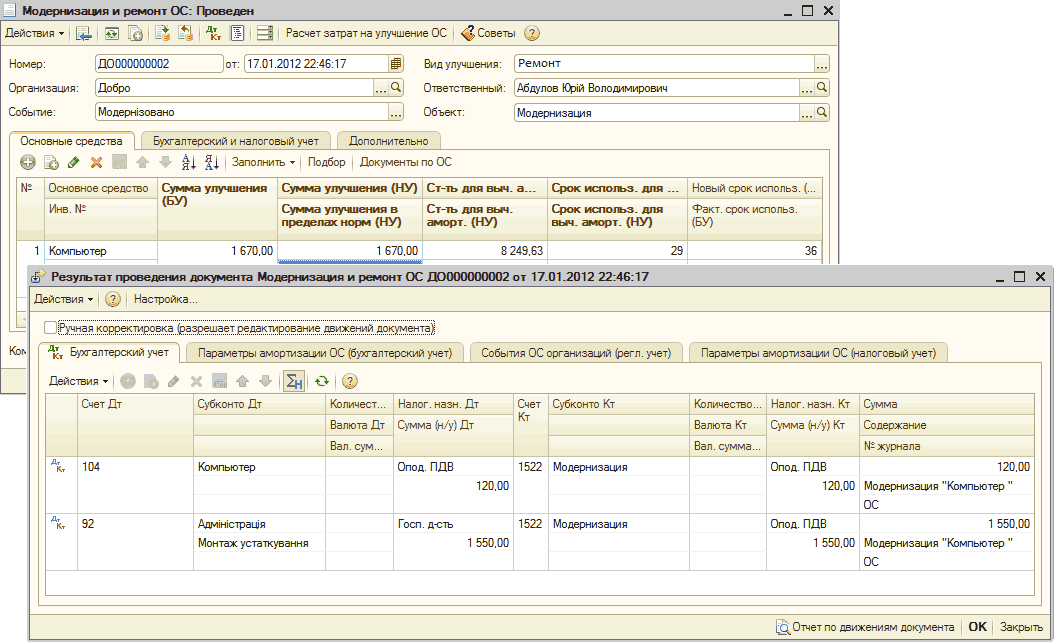

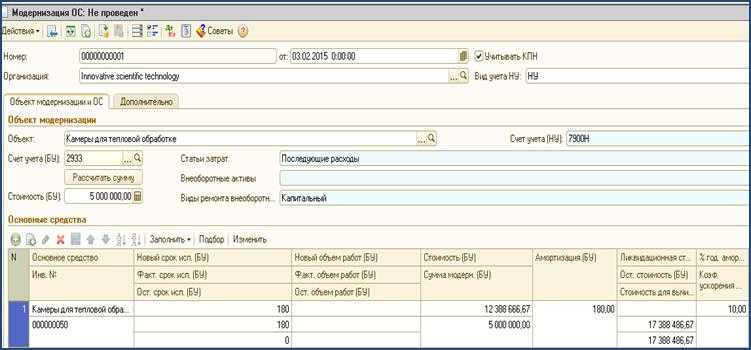

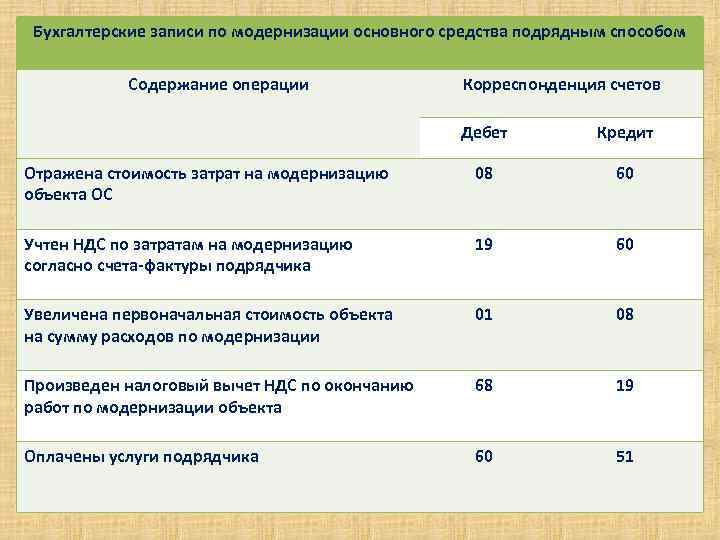

Способы модернизации

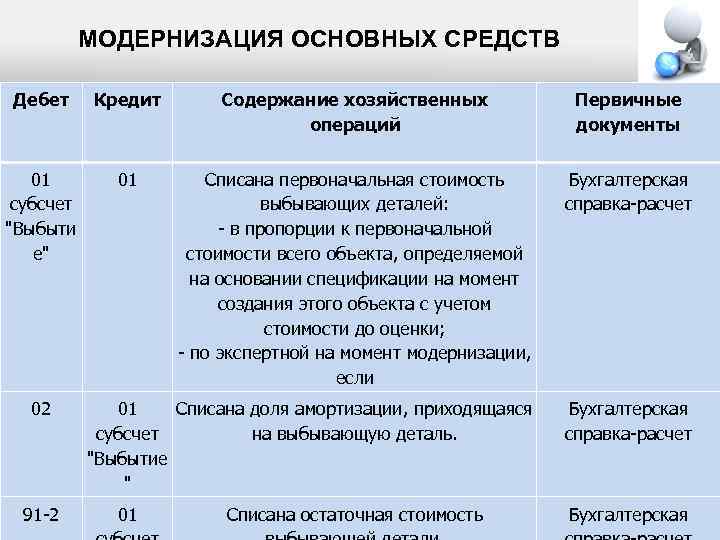

Для учета модернизации используется счет 08 (пр. Минфина №91 от 13-10-03, ч. 3 п. 42). Модернизируют ПК хозяйственным и подрядным способами, в связи с чем проводки будут различаться. Пусть условно на одном из ПК в бухгалтерии фирмы проводится замена жесткого диска.

Модернизацию проводит сторонняя организация (подрядный способ):

- Дт 10.5 Кт 60 – приобретен у компьютерной фирмы жесткий диск, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости жесткого диска.

- Дт 08 Кт 10.5 – стоимость жесткого диска учтена в затратах на модернизацию.

- Дт 08 Кт 60 – учтена стоимость работ по замене жесткого диска компьютерной фирмой, без НДС.

- Дт 19 Кт 60 – зафиксирован НДС от стоимости работ.

- Дт 01 Кт 08 – увеличена первоначальная стоимость ПК на общую сумму расходов по модернизации (стоимость жесткого диска и работ по его переустановке).

Модернизация проводится собственными силами фирмы (хозяйственный способ)

Приобретение подлежащей замене детали, отражение стоимости НДС по ней и отражение стоимости детали в затратах делается так же, как и в предыдущем случае, с использованием счетов 10.5, 60 (или 76, в зависимости от учетной политики), 19, 08. Далее:

- Дт 08 Кт 70 — начислена заработная плата сотруднику, занятому модернизацией.

- Дт 08 Кт 69 (по субсчетам) – отражены начисления взносов с суммы заработной платы.

Увеличение первоначальной стоимости ПК Дт 01 Кт 08 производят на общую сумму приобретенного жесткого диска, начисленной заработной платы и отчислений с нее.

Суть подробно

К компьютерам относятся, в порядке увеличения размеров: КПК (те, которые помещаются на ладони), нетбуки (величиной с книжку и немного больше), планшеты (да, они уже претендуют на гордое звание «компьютер»), ноутбуки, настольные ПК (ящики, к которым подключается монитор, клавиатура, мышь и ещё что-нибудь), серверы (ящики побольше, размером от тумбочки до шкафа), суперкомпьютеры (их мало кто видел, но можно предположить, что они действительно существуют).

Периферия — это принтеры, сканеры, блоки бесперебойного питания, адаптеры беспроводной связи , ну и вообще что угодно. Приборов, подключаемых к USB-порту, сконструировали довольно много, и перечислять их — только нагонять скуку.

Вспомогательное оборудование, периферия, — это не компьютеры. Хотя, к примеру, многофункциональные устройства (МФУ) с принтером, сканером и ксероксом в одном корпусе способны работать автономно. Есть дисплей и кнопки, можно что-то печатать и делать ксерокопии без подключения к компьютерам. Однако больше ничего не умеют. Функциональность — ровно такая, какая нужна для выполнения непосредственных задач.

Сетевое оборудование — маршрутизаторы (роутеры) , коммуникаторы (не те, которые звонят, а те, что обеспечивают работу сети), концентраторы (тоже сетевые), умные модемы — не полноценные компьютеры. Только чуть-чуть.

Говорите, в маршрутизаторе есть Linux ? Есть, но сильно урезанный и умеющий только обеспечивать работу сети. Мало ли где нынче Linux есть. Например, в телевизорах.

И не только в телевизорах, но и в спутниковых ресиверах. Последние подобрались к компьютерам вплотную. На них можно переустанавливать операционную систему, к ним подключаются клавиатуры, дисплеи, флэшки. Однако они всё равно лишены самого главного — универсальности.

МФУ, принтер, сканер, шредер

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему. Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года. Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

Бухгалтерский учет программного обеспечения

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения.

В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.

Отражение в бухгалтерском и налоговом учете:

При покупке программы у покупателя не возникает исключительного права на приобретаемую программу. Передача прав на использование объектов интеллектуальной собственности производятся в соответствии со Статьей 149, п.2, пп. 26 Налогового Кодекса РФ и освобождаются от обложения НДС.

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007). Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С

- Д 60 К 51 – оплата поставщику за право на использование программы 1С

- Д 97 К 60 –расходы на программу 1С

- Д 26(44) К 97 – списание расходов на программу 1С равными долями в течение срока действия лицензионного договора

- Д 012 – получение в пользование нематериальные активы

- К 012 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

С сайта: http://www.soft-market.ru/branches/215/

Оргтехника: что к ней относится

В эту группу попадут все осветительные приборы и устройства: лампы дневного света, светильник-бра, напольные торшеры, фонари и стойки освещения на улице, осветительные гирлянды и прочие аналогичные предметы.

Все для гигиены работников в туалетных комнатах

Обычно это корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели освежителя воздуха и туалетной бумаги и другие предметы сангигиены сотрудников.

Офисная канцелярия

Не стоит забывать и о таких предметах как: дыроколы, скоросшиватели, архивные коробы, степлеры всех размеров, наборы ручек/стержней/чернил, специальные перья, гранки, перфорации.

Ноутбук это основное средство или материалы

† специальное перетаскивание — выполняется, как и перетаскивание, но при нажатой правой кнопке (в конце перемещения экранного объекта открывается меню, содержащее три команды для копирования объекта, его перемещения и создания ярлыка);

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Жесткий диск это основное средство или материалы

Разрушение служебной информации — наиболее распространенная неисправность современных HDD. Хотя восстановление служебной информации и производится программно, от этого сложность и трудоемкость не становится меньше относительно ремонта электроники.

Что касается отнесения к ремонту или модернизации работ по иным объектам основных средств, то мы рекомендуем принимать во внимание не только требования законодательства, но и решения арбитражных судов по этому вопросу

Покупка ноутбука: ОС или МПЗ

Здравствуйте, Мария. Немножко запутано вы написали. А что это за критерий 30 000?

согласно абз. 1 п. 1 ст. 256 НК РФ (в ред. Закона N 229-ФЗ) амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Вы поняли неверно. В налоговом учете имущество сроком службы более 12 месяцев стоимостью не выше 40 000 руб. является не ОС, а МПЗ.А вот в бухучете по умолчанию — ОС. Но в учетной политике организация вправе записать, что такое имущество является МПЗ (п. 5 ПБУ 6/01 и п. 7 ПБУ 1/2008). Таким образом, для правильной классификации данного имущества для целей бухучета без ознакомления с бухгалтерской учетной политикой Вам не обойтись. Если ошибетесь — пострадает не только бухучет, но и налогообложение (из-за возможного завышения или занижения налога на имущество).

Ноутбук Это Основное Средство Или Материалы 2019

На каком же счета учесть такой дорогостоящий но кратковременный по использованию актив? Давайте обратимся к плану счетов. Законодатель предусмотрел для целей учета такого имущества счет/субсчет 10.09 с расшифровкой наименования «Инвентарь и специальные приспособления».

Законодатель четко не прописал, какими признаками должны обладать объекты, чтобы однозначно их отнести к инвентарю. Согласно сложившимся правилам в традиционный состав такого имущества включают следующие элементы:

Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

2.вариант — звучит примерно так. «что поделаешь, учет, контроль, » для быстрейшего избавления с баланса, проводим как «запчасти, материалы»-к чему-то там еще большему. (т. е. как запчасть к серверу например) . Проверять особо некому. зато (есть отличие в скорости амортизации и можно через 1 год списать с «баланса фирмы если это фирма ваша, а ноутбук частенько дома бывает) .

Но опять учтите от директора фирмы и (!) типа фирмы зависит сам внутренний учет. может совсем не надобно будет ставить на баланс. А если это было купленно, то надо ли ставить его в баланс вообще — если фирма частная то можно спросить напрямую у директора.

Срок полезного использования компьютера

По общим критериям признания расходов они могут быть признаны только тогда, когда связаны с деятельностью, направленной на получение дохода.

Соответственно, организации необходимо оценить, в течение какого периода она будет получать доход от осуществленных расходов, например, на приобретение программного обеспечения.

В частности, для оценки может быть использована техническая документация, в которой указан период использования программы, информация с сайта разработчика или продавца. То есть любая документально подтвержденная информация, из которой можно прямо или косвенно определить срок использования программы.

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

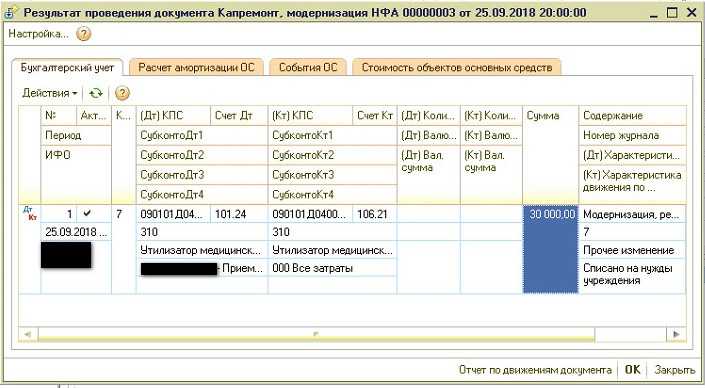

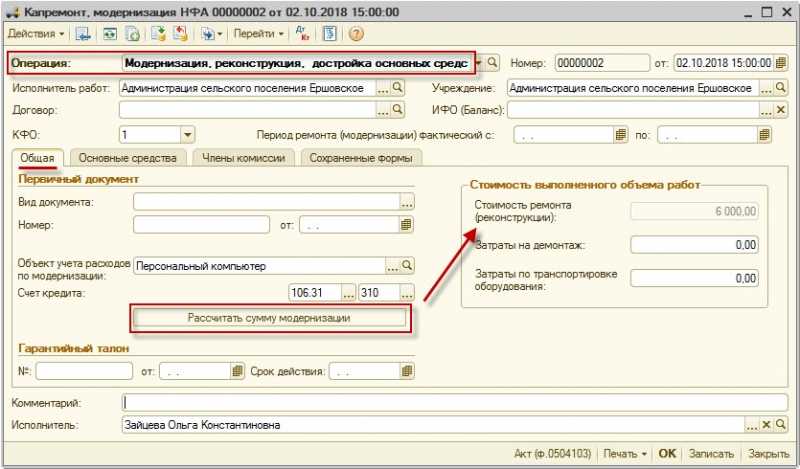

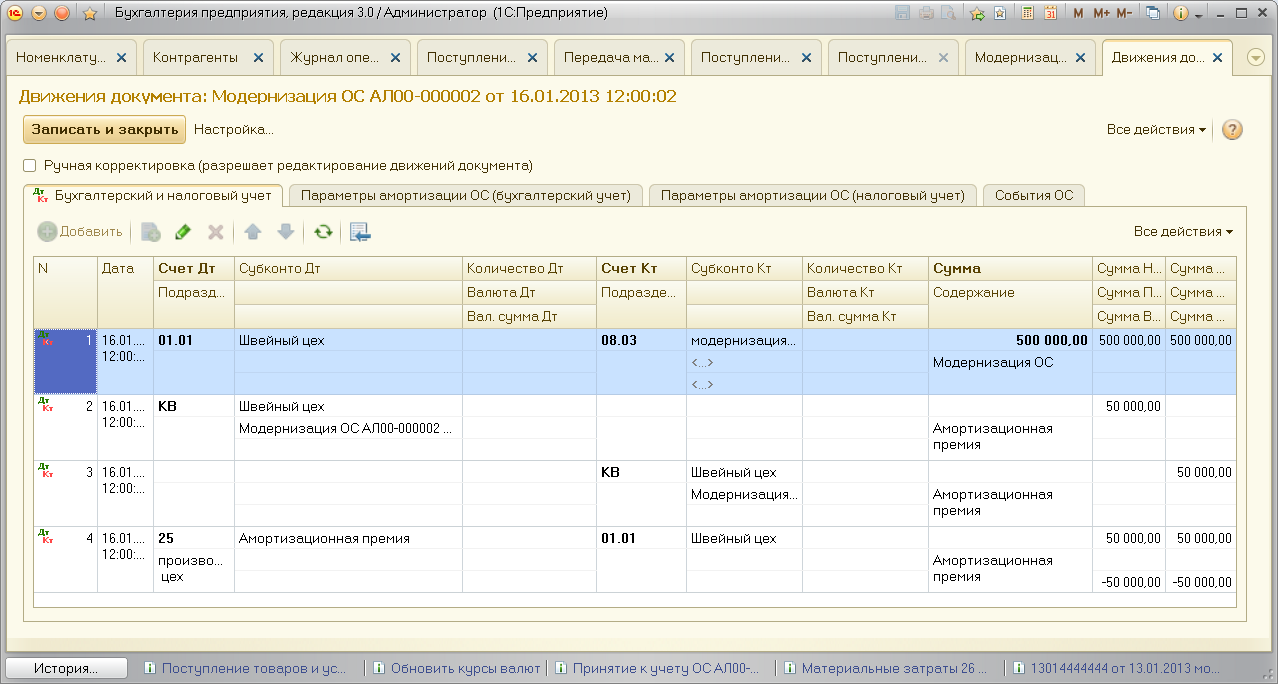

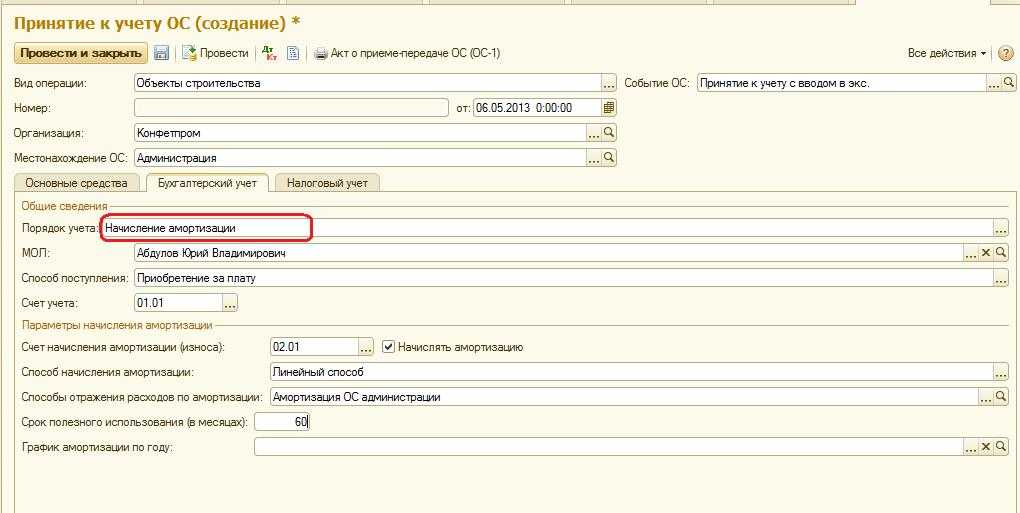

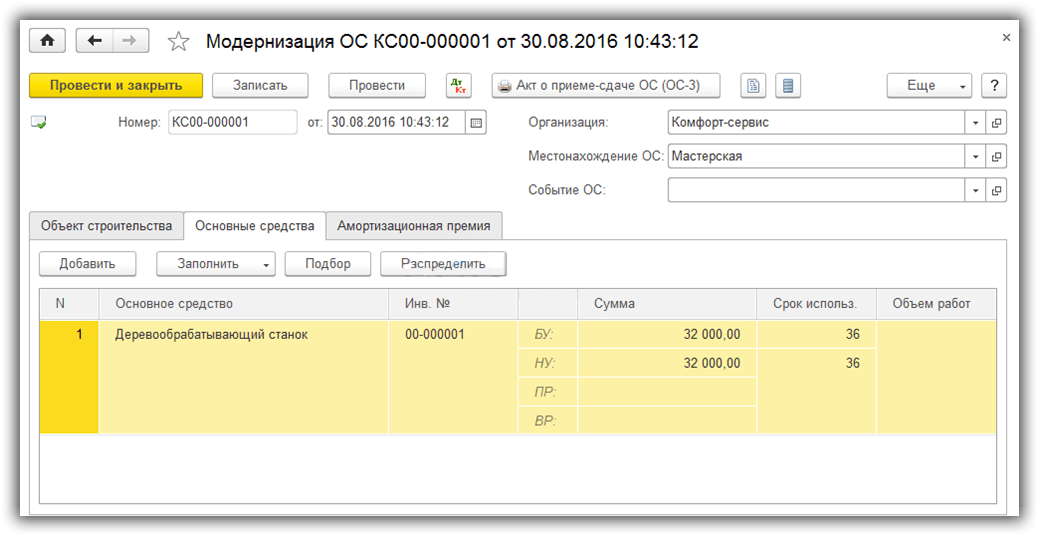

Как происходит учет смонтированного оборудования

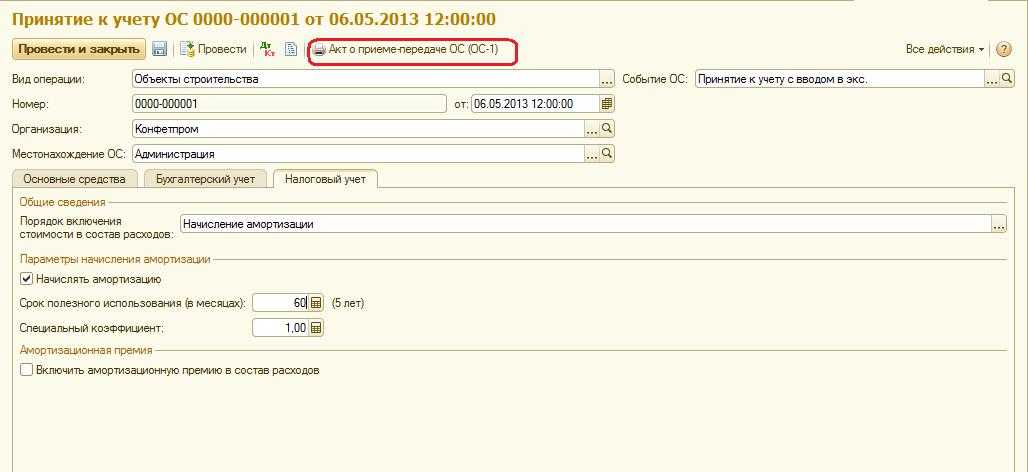

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

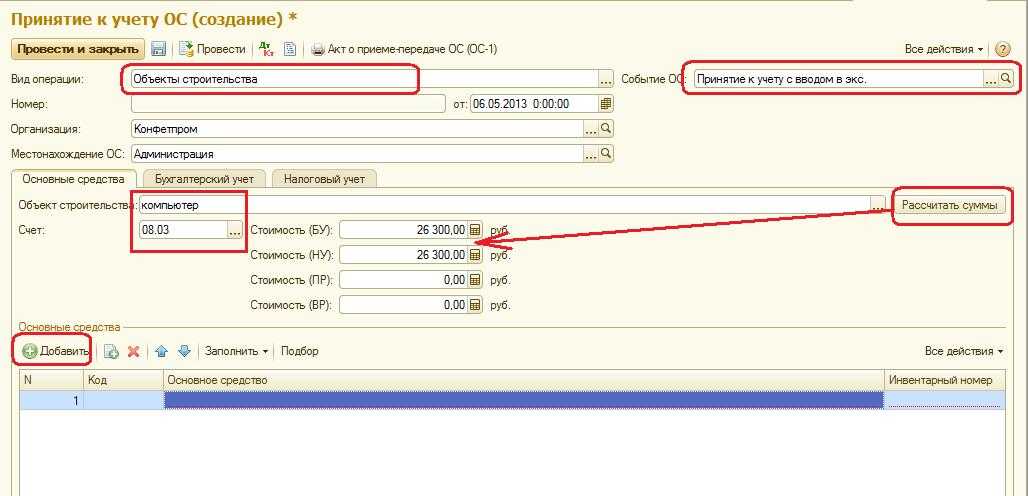

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

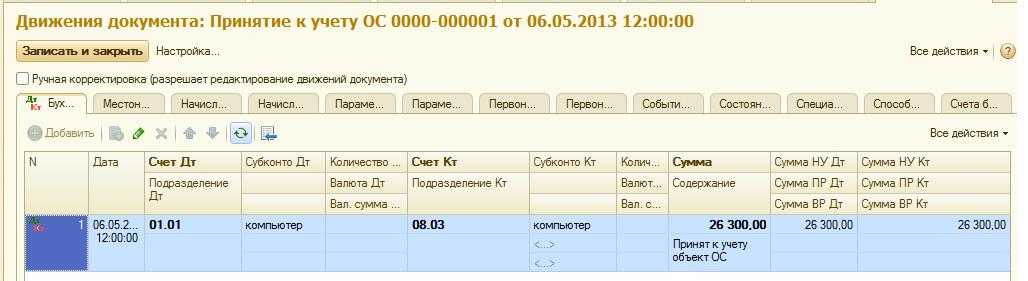

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Рис.11

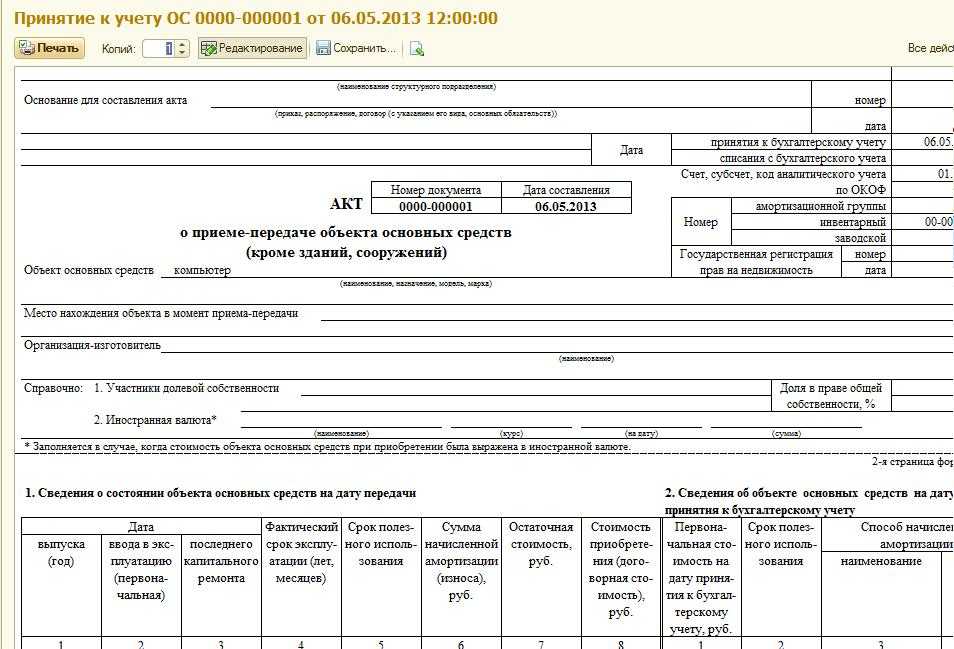

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства

комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2

операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету

компьютера, собранного из комплектующих.

У б/у техники тоже есть свои плюсы

Говорят, что покупая автомобиль с пробегом, человек вместе с ним покупает и проблемы другого человека. Наверное, то же самое утверждение можно переложить и на компьютерную технику. И все же у этого тоже есть свои неоспоримые плюсы. Представим себе ситуацию, что группа студентов, не имеющая больших средств в качестве начального капитала, решила открыть свой собственный бизнес. Предполагается, что штат будущей фирмы будет состоять из пяти человек. Разумеется, если они собираются находиться в офисе, им потребуются компьютеры. Спрашивается, где их можно взять? Ответ очень простой – купить где-нибудь на Avito. Кстати, мы как-то рассказывали

об этой площадке…

Что они получат взамен? Правильно – недорогую технику, вроде бы работающую. Как говорится, на первое время пойдет. И вот здесь возникает вопрос: «Как отразить в бухгалтерском учете подержанные компьютеры»? Это как раз-таки очень интересно. То, что продается на схожих площадках, не подлежит какому-либо документальному оформлению, т.к. реализацией товаров на них занимаются преимущественно физические лица. Как бы потом не возникло проблем с проверяющими органами, которым уж больно станет интересно, откуда взялись компьютеры, хоть и старые… Молодым предпринимателям следует быть к этому готовым.

Выводы

На основе всего вышеизложенного мы приходим к следующим выводам:

Правила бухгалтерского учета компьютерной техники отражены в ПБУ и зависят от комплектации компьютера, а также от того, как он закупался;

Компьютеры стоимостью до 40 тысяч рублей могут быть причислены к материально-техническим расходам и не восприниматься в качестве основных средств, что исключает амортизационные отчисления;

С бывшей в употреблении компьютерной техникой возникнет больше проблем, когда встанет вопрос о постановке ее на баланс;

Выбирая между старым компьютером и новым, лучше остановить выбор на новом

Однако, в любом случае, это не повлияет на работу сервиса «1С онлайн»;

Принимая к учету компьютеры, важно помнить, что если их суммарная стоимость превышает 100 МРОТ, они автоматически будут причислены к основным средствам.

Благодарим за внимание и до скорого!

Резюмируем

Изложенное выше не является претензией на истину. Это просто попытка разобраться в великом множестве разных электронных устройств. Грани стираются, приборы умнеют, и с каждым годом всё легче запутаться в классификации разных штучек с дисплеями и кнопочками. Поэтому вы не совершите грубой ошибки, если назовёте компьютерной техникой что-либо специализированное, с ограниченной функциональностью, зато напичканное микросхемами и программами.

Ну а если сомневаетесь и боитесь попасть впросак, то можете смело употреблять термин «цифровая техника», тогда уж точно не ошибётесь.

Предыдущие публикации:

Последнее редактирование: 2012-06-30 11:36:19

Метки материала: ,

На сегодня любая компания не представляет

своей трудовой деятельности без использования оргтехники.

Что скрывается под этой терминологией? Что входит в состав оргтехники? Как осуществляется ее учет в компании? Есть ли возможность бесплатного ведения учета с помощью программного обеспечения?

Является ли компьютер основным средством

Что нужно сделать с 17 по 21 сентября

Рабочая неделя подходит к концу. Самое время немного отвлечься от текущих дел и заняться составления планов на приближающиеся выходные и следующую трудовую пятидневку. Но если то, как вы проведете уикенд, зависит только от вашей фантазии, при составлении рабочего расписания будет не лишним свериться с нашими еженедельными бухгалтерскими напоминаниями.

→ Бухгалтерские консультации → Основные средства

Обновление: 7 июня 2017 г.

При оприходовании компьютерной и аналогичной техники необходимо обратить внимание на способ их отражения в товарной накладной. Если в товарной накладной составляющие компьютера отражены различными позициями или они имеют различные сроки эксплуатации, то им присваиваются отдельные инвентаризационные номера и они также отдельно принимаются к учету

Если в товарной накладной составляющие компьютера отражены различными позициями или они имеют различные сроки эксплуатации, то им присваиваются отдельные инвентаризационные номера и они также отдельно принимаются к учету.

Учет компьютеров имеет свои особенности

Необходимо принимать во внимание стоимостный критерий отнесения объектов к основным средствам (более 40000 руб.)

Что относится к основным и оборотным средствам? К основным средствам относятся… :

В процессе ведения бухгалтерского учета необходимо четко выделять, что относится к основным и оборотным средствам. От этого зависит не только экономическая сторона вопроса, но и правильность ведения документации. Итак, разберемся, что такое основные и оборотные фонды и в чем их принципиальная разница.

Учитываем основные средства стоимостью от 40 тысяч до 100 тысяч рублей: как отразить временные разницы

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.(45 000 руб.: 12 мес.). В июне 2021 года объект был продан.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

Оргтехника: что это

Начнем с того, что в ныне действующем Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст) нет такого понятия как оргтехника. А вот в действовавшем до 2021 г. классификаторе ОК 013-94 (утв. Постановлением Госстандарта от 26.12.1994 N 359) аппаратура оргтехники значилась под кодом 14 3520586. И в указанном классификаторе приведены понятие и перечень (расшифровка) оргтехники.

Так, согласно ранее действовавшему классификатору оргтехника относится к материальным основным фондам (основным средствам). В частности, в состав информационного оборудования входит и оргтехника. Что к ней относится:

- множительно-копировальная техника;

- офисные АТС;

- пишущие машины;

- калькуляторы и т.д.

К слову сказать, указанная офисная техника входила в группировку с кодами 14 3010000 – 14 3010440.

Если посмотреть переходные ключи между старым и новым классификатором, то Росстандарт предлагает включать оргтехнику согласно новому Классификатору ОК 013-2014 в раздел 330.28.23 «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (Приказ Росстандарта от 21.04.2016 N 458). То есть в эту группу войдут:

- машины пишущие и устройства обработки текстов;

- калькуляторы электронные;

- устройства записи, копирования и вывода данных с функциями счетных устройств карманные;

- машины счетные;

- аппараты контрольно-кассовые;

- офисное оборудование (аппараты фотокопировальные, термокопировальные и т.д.).

Объектом классификации оргтехники считается каждая машина, укомплектованная всеми приспособлениями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины.

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши. (Письмо Минфина России от 24.12.2019 N 02-08-05/101462) {КонсультантПлюс}

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ/ПИСЬМО от 24 декабря 2019 г. N 02-08-05/101462

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2019 по вопросу применения кода классификации операций сектора государственного управления (далее — КОСГУ) и сообщает следующее.

…

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2017 N 209н (далее — Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок N 209н, изменения, внесенные в Порядок N 209н, утвержденные приказом от 13.05.2019 N 69н, а также методические материалы с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации (www.minfin.ru) в рубрике «Бюджет», подрубрике «Бюджетная классификация Российской Федерации», разделе «Методический кабинет».

Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе С.В.СИВЕЦ

24.12.2019

__________________________________________________________________________________

Извлечение из: Готовое решение: Какие расходы отражаются по статье 310 и подстатьям статьи 340 КОСГУ (КонсультантПлюс, 2020) {КонсультантПлюс}

Расходы по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ

|

Направление расходов |

Пример расходов |

|

Приобретение (изготовление) прочих материальных запасов |

Расходы на оплату договоров о приобретении (изготовлении) прочих материальных запасов, не отнесенные на другие подстатьи статьи 340, в частности затраты на приобретение (изготовление): запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи; хозяйственных материалов (Письмо Минфина России от 29.01.2019 N 02-05-10/4935, Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ); электрических лампочек, если они приобретаются для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ (Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) КОСГУ); требующего монтажа оборудования, относящегося к материальным запасам, не связанным с капвложениями (Письмо Минфина России от 09.08.2019 N 02-08-10/60687); |

Расходы по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ