- Сроки сдачи отчётности в ПФР в 2022 году

- Новые штрафы с 1 января 2021 года – это правда?

- Основание и правовые основы

- Если необходима уточненка по РСВ

- Изменятся ли санкции за превышение скорости?

- Расчет по страховым взносам с 2022 года будет представляться по новой форме

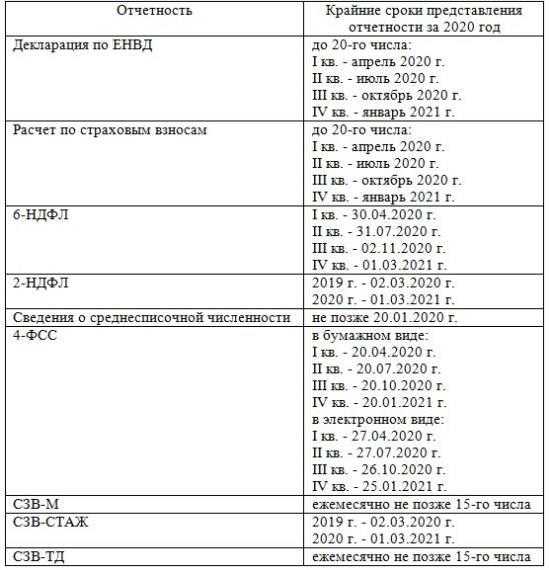

- Сроки сдачи в 2021 году

- Переход на прогрессивную шкалу налогообложения и самостоятельный расчет НДФЛ

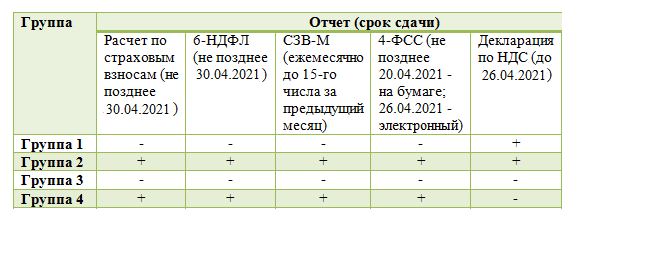

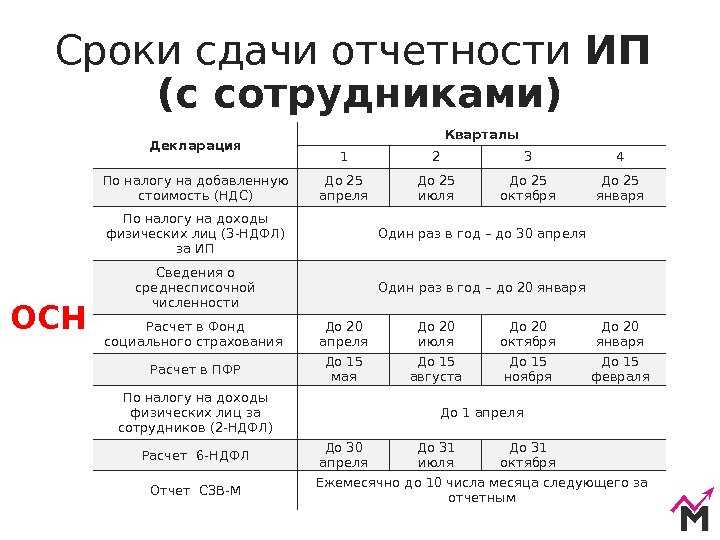

- Отчетность

- 20. Основания для отказа в приеме декларации в 2022 году

- 21. Бухотчетность сдается только в налоговую

- 22. «Честный знак» — для сыров и мороженого

- 23. Убытки прошлых лет можно переносить до 2024

- 24. Новые бланки отчетности

- Заполнение за 2021 год на конкретном примере

- Доходы от продажи недвижимости: льготы для семей с детьми

- Что проверить в Приложениях 1 и 2 к разделу 1

- Приложение 1 к Разделу 1

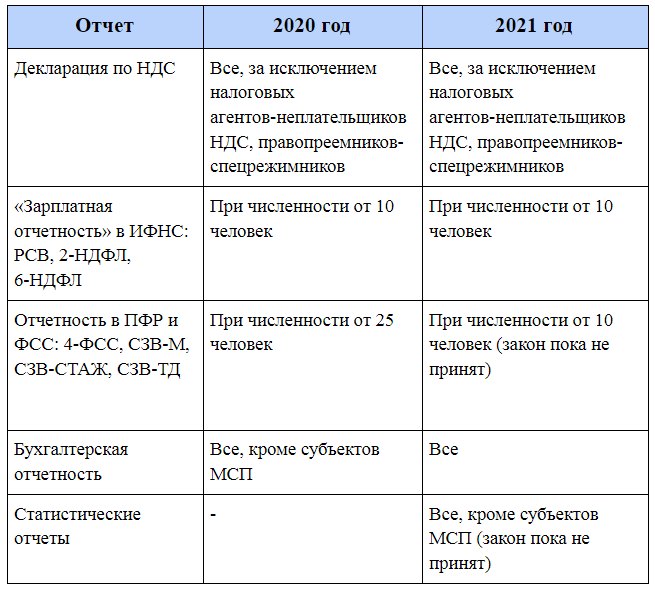

- Какие новые формы отчетности установлены за 1 кв. 2021 года

- Бесплатная разработка документации за 5 дней

Сроки сдачи отчётности в ПФР в 2022 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Сведения о застрахованных лицах в ПФР (СЗВ-М) | За декабрь 2021 года | Не позднее 17.01.2022 |

| За январь 2022 года | Не позднее 15.02.2022 | |

| За февраль 2022 года | Не позднее 15.03.2022 | |

| За март 2022 года | Не позднее 15.04.2022 | |

| За апрель 2022 года | Не позднее 16.05.2022 | |

| За май 2022 года | Не позднее 15.06.2022 | |

| За июнь 2022 года | Не позднее 15.07.2022 | |

| За июль 2022 года | Не позднее 15.08.2022 | |

| За август 2022 года | Не позднее 15.09.2022 | |

| За сентябрь 2022 года | Не позднее 17.10.2022 | |

| За октябрь 2022 года | Не позднее 15.11.2022 | |

| За ноябрь 2022 года | Не позднее 15.12.2022 | |

| За декабрь 2022 года | Не позднее 16.01.2023 | |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) и Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2021 год | Не позднее 01.03.2022 |

| За 2022 год | Не позднее 01.03.2023 |

Новые штрафы с 1 января 2021 года – это правда?

А начнём мы с фейков. В сети активно распространяется информация о якобы повышении штрафов ГИБДД за самые частые нарушения ПДД в Нового 2021 года. Давайте взглянем на список самой популярной версии поправок в виде таблице новых санкций!

| За что наказание? | Старая санкция | Новый штраф с января |

|---|---|---|

| Превышение скорости на величину от 20 до 40 км/час | 500 рублей | 3 000 рублей |

| Превышение на 40-60 км/ч | 1 000 — 1 500 рублей | 4 000 рублей |

| Если скорость превышена повторно более чем на 40 км/ч | 2 000 — 2 500 рублей | 10 тысяч штрафа или лишение прав на 3 года |

| Превышение на 60 км/ч и более | 2 500 рублей или лишение права управления на срок до полугода | 5 000 рублей или лишение до 1 года |

| Отказ от мединского освидетельствования | 30 000 рублей плюс лишение на 1,5-2 года | Увеличение штрафа до 40 000 плюс лишение прав на 2-3 года |

| Если сели за руль в пьяном состоянии, а в автомобиле перевозятся дети в возрасте до 16 лет | 30 000 рублей плюс лишение прав на 1,5-2 года (такое же наказание, как и без детей в салоне авто) | 50 тысяч плюс лишение прав на 3 года |

| Езда с тонировкой в первый раз | 500 рублей | 1 000 рублей |

| Повторное вождение с тонировкой | 500 рублей | 5 000 рублей или лишение прав до полугода |

| За отсутствие видеорегистратора (изменение в ПДД) | Не было наказания | 2 000 рублей |

| Неостановка по требованию сотрудника ГИБДД | 500-800 рублей | Лишение права управления до 3 лет |

| За остутствие страховки ОСАГО | 800 рублей | 1 000 рублей |

| За опасное вождение | Не было штрафа | 5 000 рублей |

| За перевозку детей без детского кресла | 3 000 рублей | 10 000 рублей |

Согласно распространяемой информации, все эти новые штрафы вступают в законную силу уже с 1 января 2021 года и начинают действовать для всех водителей автотранспорта.

И это неправда! Ни одного изменения не ожидается в 12 главе действующего КоАП РФ, отвечающего за ответственность при нарушениях дорожного движения: ни появления новых штрафов, ни изменения и повышения текущих. В конце данной статьи мы поговорим о том, как правильно проверять такую информацию и искать «пруфы».

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Если необходима уточненка по РСВ

При проверке РСВ за год можно обнаружить проблемы, которые образовались еще в прошлом квартале. Например, сотрудница в конце сентября оформила отпуск по беременности и родам, а сообщила об этом и предоставила больничный позднее, и бухгалтеру пришлось пересчитать зарплату. Если доходов в месяце проведения больничного нет и база четвертого квартала по сотруднице получилась отрицательная, в этом случае сначала необходимо сформировать уточненный расчет за III квартал, уменьшить базу за прошлый период и только потом – годовой РСВ. Если этот порядок игнорировать, то без уточненного расчета годовой РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 не пройдет контрольные соотношения и такой отчет не примет ФНС.

Уточненка по РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 за выбранный период формируется автоматически. Данные по всем разделам корректируются, в третий раздел попадают только те сотрудники, по которым были корректировки.

Изменятся ли санкции за превышение скорости?

Да, но только в том случае, если в 2021 году вступит в законную силу проект нового КоАП. Именно среди прочих в нём обсуждают увеличение штрафов ГИБДД за превышение скоростного режима.

Так, возможны следующие поправки:

- в новую статью 21.9 (старую 12.9) вернут часть 1, которая предусматривает штраф 500 рублей за превышение на 10-20 км/ч; напомним, что в настоящий момент все величины превышения менее 20 км/час не подвергаются штрафу,

- во второй части за превышение от 20 до 40 км/ч сумма санкции станет 3 000 рублей вместо текущих 500,

- также равномерно увеличатся штрафы за более высокие величины превышения скорости.

Однако, власти уже подвергли критике такое ужесточение проекта. А потому новые суммы наказаний, вероятно, не примут.

Расчет по страховым взносам с 2022 года будет представляться по новой форме

Кто сдает. Организации и ИП, которые платят страховые взносы с доходов физлиц. Главы КФХ.

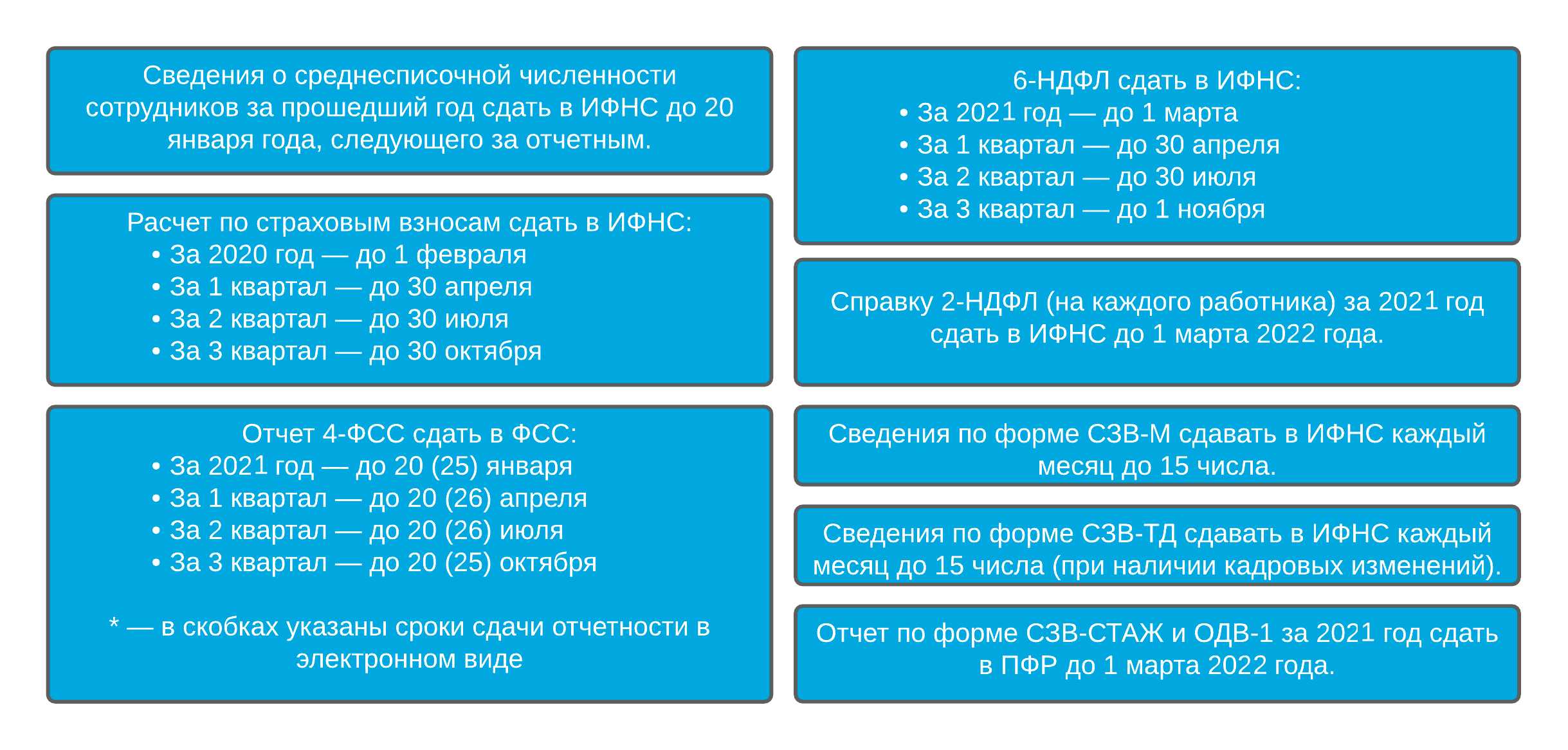

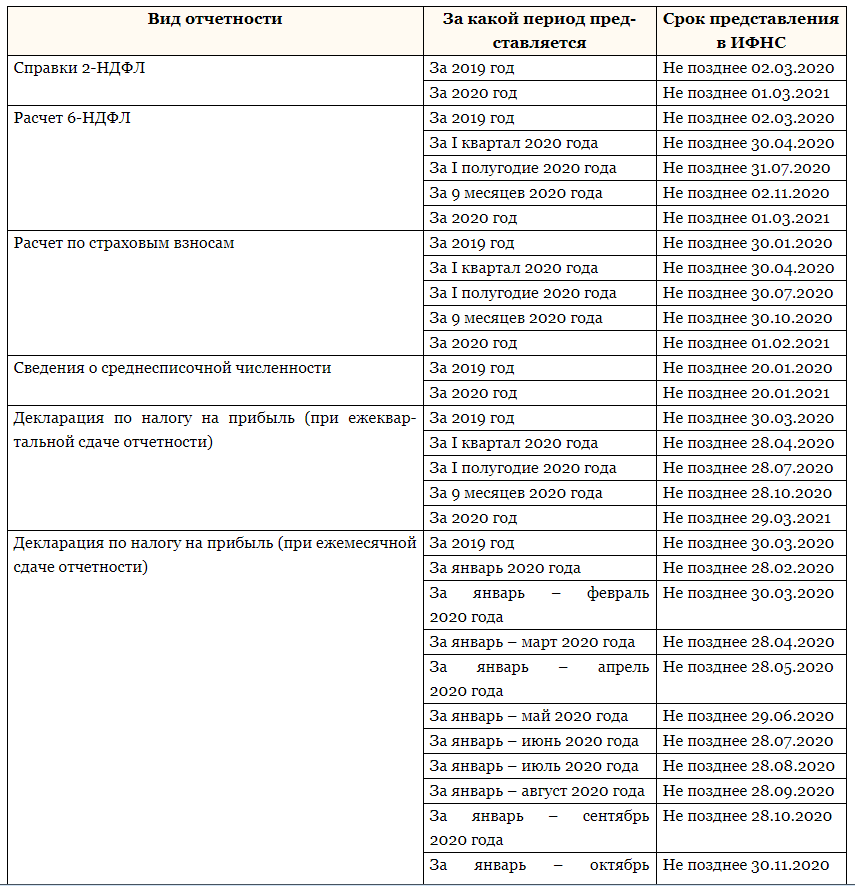

Сроки сдачи. Расчеты нужно подать за I квартал, полугодие, 9 месяцев и год. В 2021 году сроки следующие:

- за 2020 год — 1 февраля 2021;

- за 1 квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Способ сдачи расчета зависит от количества физлиц, которым вы начислили взносы в текущем периоде. Если их численность не превышает 10 человек, расчет можно сдать как на бумаге, так и электронно. Остальным доступен только электронный формат.

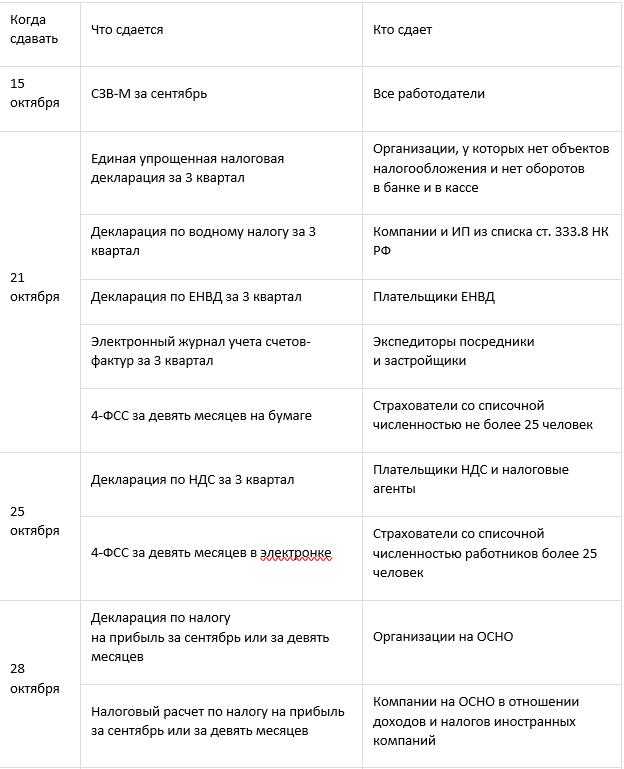

Сроки сдачи отчетности по налогам и взносам за 9 месяцев 2021 года

- 4-ФСС в электронной форме за 9 месяцев 2021 г. — 25.10.2021 г.

- 4-ФСС на бумаге за 9 месяцев 2021 г. — 20.10.2021 г.

- РСВ за 9 месяцев 2021 г. — 01.11.2021 г.

- СЗВ-М:

- июль 2021 г. — 16.08.2021 г.

- август 2021 г. — 15.09.2021 г.

- сентябрь 2021 г. — 15.10.2021 г.

- октябрь 2021 г. — 15.11.2021 г.

- ноябрь 2021 г. — 15.12.2021 г.

- декабрь 2021 г. — 17.01.2022 г.

- 6-НДФЛ 9 месяцев 2021 г. — 01.11.2021 г.

- Декларация по НДС за 3 квартал 2021 г. — 25.10.2021 г.

- Декларация по налогу на прибыль полугодие 2021 г. — 28.10.2021 г.

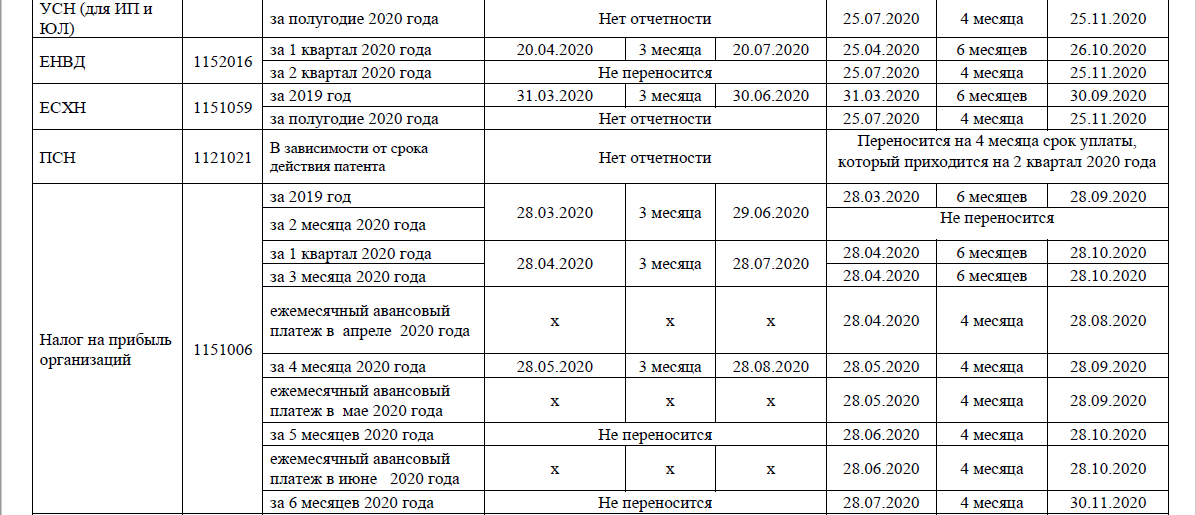

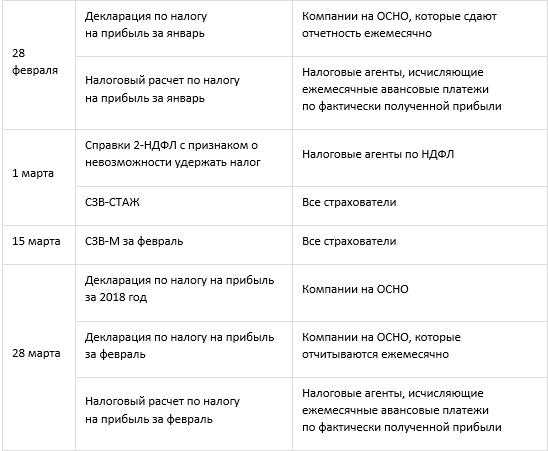

За счет налога на прибыль пополняются российский федеральный и региональный бюджеты. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения. Бухгалтерам регулярно приходится отчитываться с учетом всех изменений и обновлений, которые постоянно вносят в отчетность налоговики.

В соответствии со статьей 246 НК РФ, декларация на прибыль сдается ежемесячно нарастающим итогом такими налогоплательщиками:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

ВАЖНО!

С 1 января 2022 вводят новую форму налоговой декларации по налогу на прибыль. Изменения связаны с новыми льготами и изменением в формуле исчисления налога с дивидендов, исчисляемого налоговыми агентами. Применять ее нужно с годовой отчетности за 2021 год.

Подробнее: форма декларации по налогу на прибыль изменится

- лист 02 «Расчет налога»;

- приложение № 4 к л. 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»;

- приложение № 5 к л. 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»;

- раздел А «Расчет инвестиционного налогового вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» приложения № 7 к л. 02 «Расчет инвестиционного налогового вычета»;

- лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ»;

- страница со штрихкодом «00214339» в листе 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»;

- приложение № 2 к декларации.

Штрихкоды бланка ФНС обновила тоже. В 2021 году предусмотрен льготный порядок налогообложения для:

- резидентов Арктики;

- IT-компаний;

- компаний, перерабатывающих углеводород в продукты нефтехимии и производящих сжиженный природный газ.

Обратите внимание, что скачать декларацию по налогу на прибыль за 2021 в excel не получится, так как ФНС выпустила только машиночитаемые бланки в формате pdf. Отчетность сдается поквартально (или ежемесячно) и по итогам года, но прибыль заполняется с нарастающим итогом с начала года, а не за каждый квартал отдельно

Отчетные периоды:

Отчетность сдается поквартально (или ежемесячно) и по итогам года, но прибыль заполняется с нарастающим итогом с начала года, а не за каждый квартал отдельно. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Сроки сдачи в 2021 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Переход на прогрессивную шкалу налогообложения и самостоятельный расчет НДФЛ

Одно из ключевых изменений в налогообложении физлиц – это переход на прогрессивную шкалу налогообложения, когда совокупные доходы свыше 5 000 000 будут облагаться по повышенной ставке 15%.

Данное нововведение действует, начиная с отчетности за 2021 год. Однако в 2022 году начали действовать новые правила, когда налогоплательщики, уплачивающие налог на основании декларации 3-НДФЛ, должны будут самостоятельно исчислять сумму налога, исходя из общей суммы полученного дохода.

А в случаях, когда физлицо занято у нескольких работодателей, каждый из которых платит за своего сотрудника налог по ставке 13%, консолидацию всех полученных доходов органы ФНС выполнят самостоятельно и доначислят 2%, если за отчетный период суммарный доход превысит 5 миллионов рублей.

Отчетность

20. Основания для отказа в приеме декларации в 2022 году

С 01.07.2021: в Налоговый кодекс внесены дополнительные основания (перечень из 6 пунктов), когда налоговую декларацию могут посчитать «непредставленной»:

-

Документ подписан неуполномоченным лицом.

-

Отчет подписан дисквалифицированным директором.

-

Человек, «подписавший» документ умер до момента подписания отчетности.

-

Сведения о руководителе признаны недостоверными.

-

Отчетность сдана уже после прекращения деятельности организации.

-

В документе зафиксированы данные, которые противоречат контрольным показателям.

Если ФНС увидит хоть одну из причин, то налогоплательщику грозит либо штраф, либо блокировка счета, а если отклонили декларацию по НДС, то контрагенту могут отказать в налоговом вычете по НДС, пока ошибки не будут исправлены.

21. Бухотчетность сдается только в налоговую

Напомним:

Начиная с 2021 года, ФНС принимает годовую бухотчетность в электронном виде.

Норма регламентирована Законом «О бухучете» от 28.11.2018 №444-ФЗ

Было: ведомства «разделяли» свои полномочия. Отчеты требовали не только в ФНС, но и в Росстате.

Стало с 01.01.2022: по принципу «единого окна», вся отчетность предприятий подается в электронном виде только в налоговую. Далее информация консолидируется органами ФНС на специализированном госресурсе отчетности.

22. «Честный знак» — для сыров и мороженого

Настал черед для обязательной маркировки сыров, творога, мороженого и пищевого льда.

С 20 января 2022 сведения о продаже в розницу указанных продуктов должны указываться в системе «Честный знак».

23. Убытки прошлых лет можно переносить до 2024

Было: база по налогу на прибыль могла быть уменьшена на сумму убытков прошлых лет — правило действовало до 31.12.2021.

Стало: ограничение по сроку продлили до конца декабря 2024 года. Скорректировать налоговую базу на убытки прошлых лет по прежнему можно — но только до 50% базы.

24. Новые бланки отчетности

Как мы уже все привыкли, новый год встречает нас новыми бланками:

-

декларации по УСН;

-

отчета 6-НДФЛ, в него включили информацию из 2-НДФЛ;

-

РСВ — отчетность по страховым взносам, за год сдаем по-старому, а с 1 квартала 2022 уже новый бланк, где учтены прямые выплаты;

-

декларация по налогу на прибыль;

-

декларация по налогу на имущество.

Для физлиц ввели новый бланк 3-НДФЛ.

Заполнение за 2021 год на конкретном примере

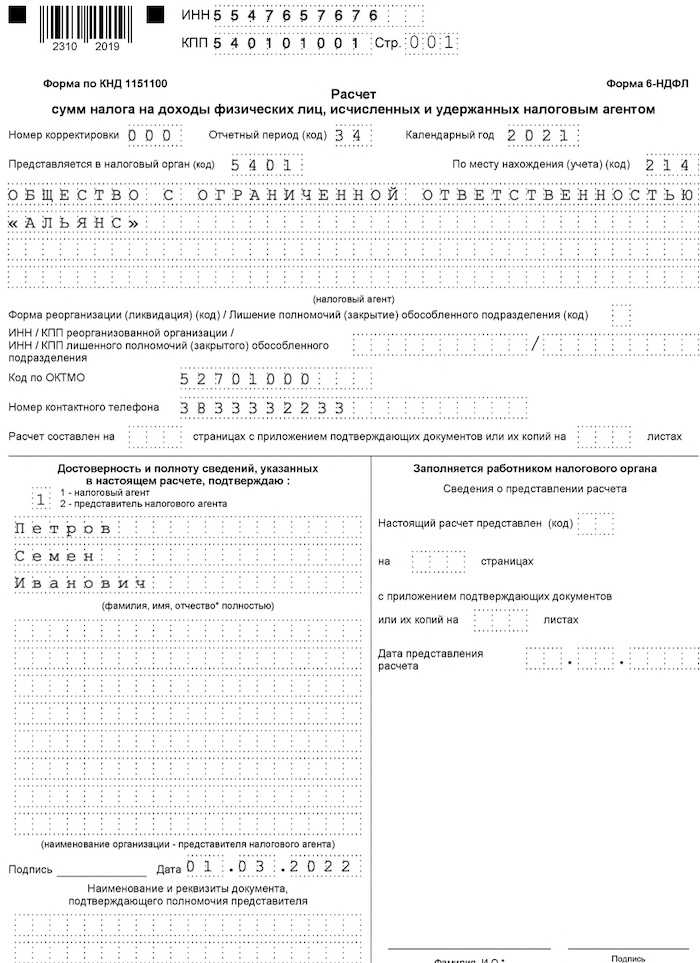

Исходные данные:

- налоговый агент — организация ООО «Альянс;

- 2 сотрудника, работающих по трудовым договорам;

- расчет 6-НДФЛ заполняется за 2021 год.

Сведения о доходах, налоге, вычетах за последние месяцы:

- сентябрь 2021 — зарплата 100 000 (дата начисления 30.09, выплачена 10.10), НДФЛ 13 000 (дата удержания 10.10, срок перечисления 11.10);

- октябрь 2021 — зарплата 100 000 (дата начисления 31.10, выплачена 10.11), НДФЛ 13 000 (дата удержания 10.11, срок перечисления 11.11);

- ноябрь 2021 — зарплата 60 000 (дата начисления 30.11, выплачена 10.12), НДФЛ 7 800 (дата удержания 10.12, срок перечисления 11.12);

- ноябрь 2021 — отпускные 35 000 (дата начисления 14.11, выплачены 14.11), НДФЛ 4550 (удержан 14.11, срок перечисления 30.11);

- декабрь 2021 — зарплата 100 000 (дата начисления 31.12, выплачена 10.01.2022), НДФЛ 13 000 (дата удержания 10.01.2022, срок перечисления 11.11.2022).

Сведения за 2021 год (с января по декабрь) по двум сотрудникам:

- начисленный доход = 1 195 000 — вся сумма выплачена по трудовым договорам (при этом за декабрь 2020 зарплата не входит, а за декабрь 2021 входит);

- сумма вычетов — одному из работников полагался стандартный вычет на ребенка (1400 за каждый месяц = 16 800);

- исчисленный налог = 13% * (1 195 000 — 16 800) = 153 166;

- удержанный налог = 153 166 (налог с зарплаты за декабрь 2020 входит, так как удержан в январе 2021, а налог с зарплаты за декабрь 2021 не входит, так как удержан в январе 2022);

- не удержанных, излишне удержанных и возвращенных сумм НДФЛ не было.

Персонал:

- Первый сотрудник — директор Петров Семен Иванович, его ежемесячная зарплата составляла 60 000 руб., вычеты ему не полагались.

- Второй сотрудник — бухгалтер Иванов Иван Иванович, его ежемесячная зарплата 40 000 руб., в ноябре 2021 он был в отпуске, отпускные составили 35 000, ежемесячно получал вычет на ребенка 1400 руб.

Образец заполнения титульного листа:

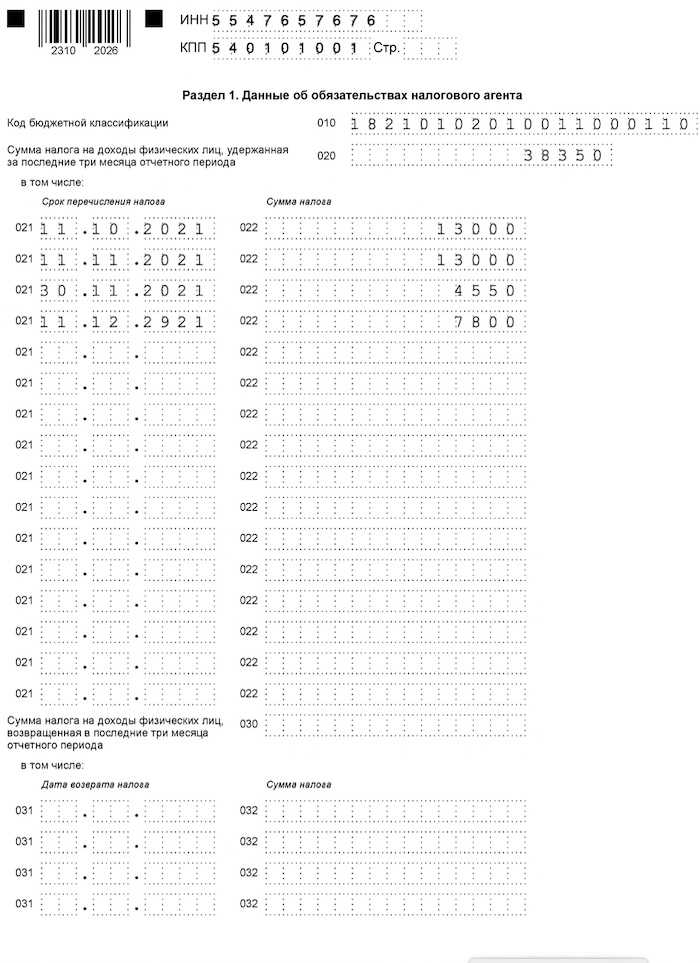

Раздел 1

На основе сведений о доходах за последние 3 месяца 2021 года заполнить нужно сведения о НДФЛ, дата перечисления которого попала в период с 01.10.2021 по 31.12.2021 (это налог с зарплаты за сентябрь, октябрь, ноябрь и отпускные за ноябрь).

В поле 020 нужно отразить налог, дата удержания которого попала в последний квартал = 13000 + 13000 + 7800 + 4550 = 38350.

Возвращенных сумм НДФЛ в последнем квартале не было.

Образец заполнения раздела 1:

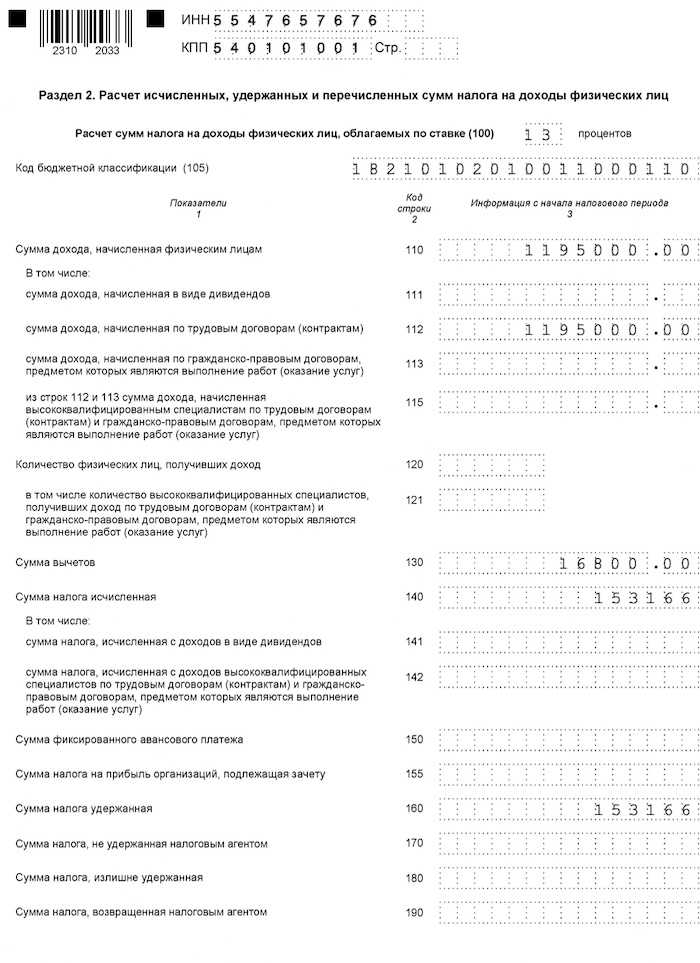

Раздел 2

В разделе 2 нужно привести обобщенные данные за весь год. На основе приведенных выше сведений нужно заполнить следующие поля:

- 100 — 13;

- 105 — 18210102010011000110;

- 110 — 1195000;

- 112 — 1195000;

- 130 — 16800;

- 140 — 153166;

- 160 — 153166.

Образец заполнения раздела 2 формы 6-НДФЛ:

Справки о доходах

Справки заполняются на каждого сотрудника, так как в организации их двое, то заполнить нужно две справки.

В первой справке на Петрова Семена Иванович нужно указать:

- общий доход = 60 000 * 12 = 720 000;

- база = 720 000;

- исчисленный налог = 13% * 720 000 = 93 600;

- удержанный налог = 93 600;

- перечисленный налог = 93 600;

- вычеты не предоставлялись;

- со всей суммы дохода удержан налог.

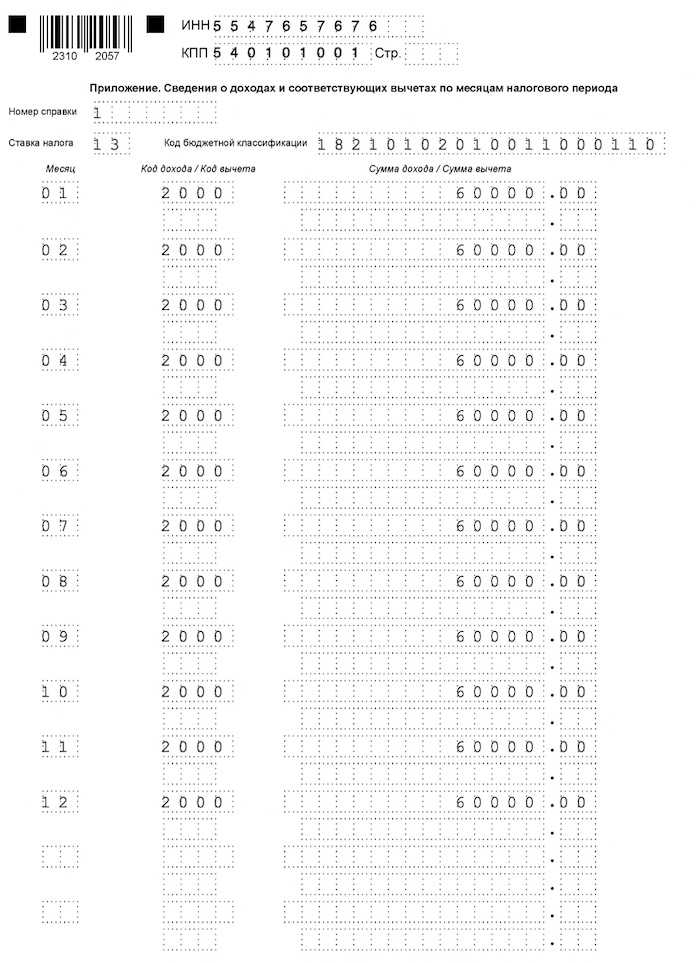

Сведения по месяцам — проставляются порядковые номера месяцев от 01 до 12. Так как ежемесячно был один и тот же вид дохода — заработная плата в размере 60 000, то все поля будут заполнены одинаково. Код для зарплаты — 2000.

Образец справки о доходах на первого сотрудника:

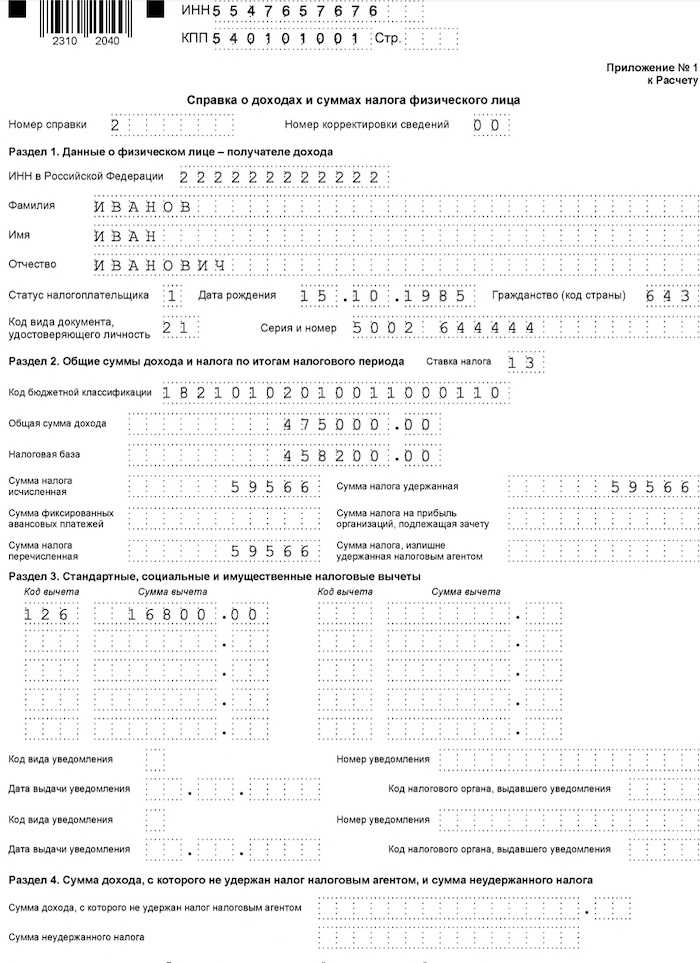

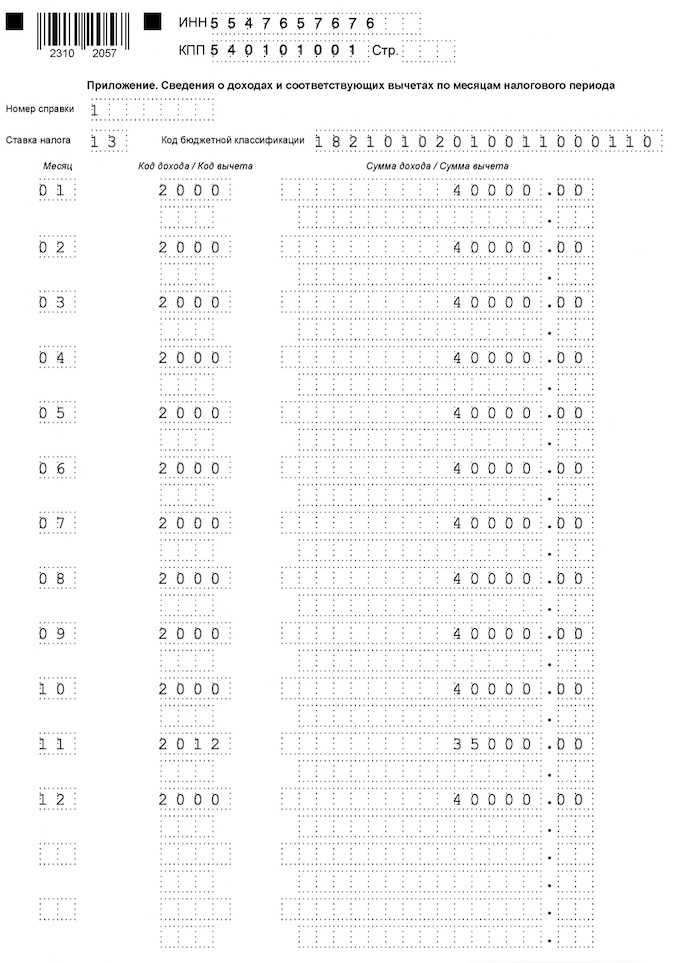

Во второй справке на Иванова Ивана Ивановича нужно заполнить:

- общий доход = 40 000 * 11 + 35 000 = 475 000;

- база = 475 000 — 16 800 = 458 200;

- исчисленный налог = 13% * 458 200 = 59 566;

- удержанный налог = 59 566;

- перечисленный налог 59 566;

- стандартные вычеты — код 126, сумма 16800;

- помесячные сведения — ежемесячная зарплата 40 000 (код 2000) для каждого месяца, кроме ноября, когда были только отпускные 35 000 (код 2012).

Образец заполнения справки о доходах на второго сотрудника:

Доходы от продажи недвижимости: льготы для семей с детьми

В конце прошлого года был принят закон, который позволяет не платить НДФЛ при продаже недвижимости семьям с детьми, при условии что полученный доход потрачен на улучшение жилищных условий. В этой норме есть целый ряд ограничений, однако в целом это отличная возможность избежать уплаты налога в при продажи квартиры или дома.

Также следует иметь ввид , что в прошлом году ФНС получила право проведения камеральных проверок в отношении тех, кто обязан был предоставить информацию о доходах, но не предоставил. Для нарушителей налогового законодательства предусмотрены достаточно внушительные штрафы: за непредоставление декларации – в размере 30% от суммы налога, а также 20% за несвоевременную уплату начисленной суммы.

Что проверить в Приложениях 1 и 2 к разделу 1

Приложения 1 и 2 в РСВ за год проверяйте отдельно, после контрольной проверки базы и страховых взносов по специальным отчетам в 1С.

Проверьте расчет облагаемой базы по видам начислений. Уточните, верно ли в вашей программе идет распределение на облагаемую и необлагаемую часть. Возможно, за IV квартал были новые виды выплат сотрудникам, и по ним база для взносов сформировалась некорректно. Это нужно проверить в программе.

Предельная величина базы по страховым взносам на 2021 год

|

Вид обязательного страхования |

Предельное значение |

|

Пенсионное |

1 465 000 руб. |

|

Социальное |

966 000 руб. |

|

Медицинское |

— |

При проверке годового РСВ сверьте общую базу для начисления взносов и только после этого – РСВ, который формирует «1С:Зарплата и управление персоналом 8» ред. 3. Базу проверьте по отчету Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Анализ взносов в фонды (рис. 1). Значение для расчета взносов должно быть равно общей величине выплат за минусом необлагаемых сумм, с учетом предельных величин для расчета взносов на обязательное пенсионное и социальное страхование.

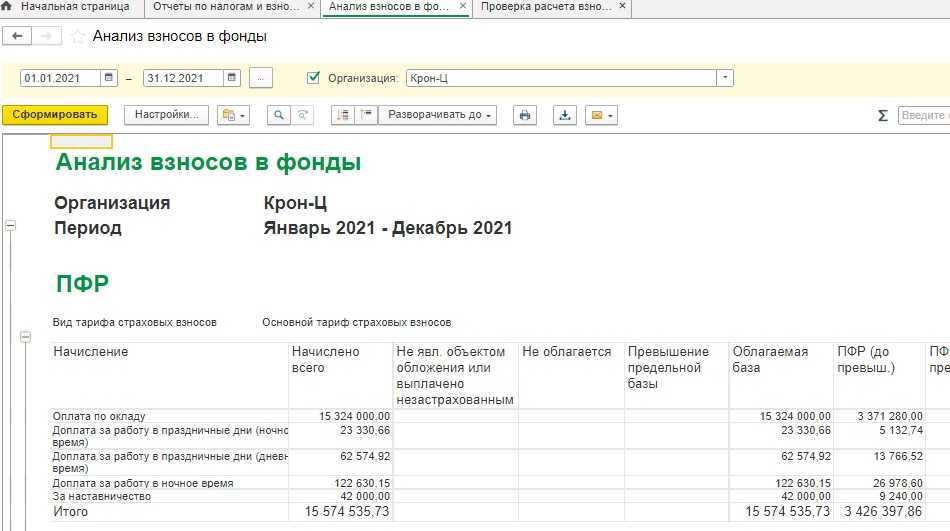

Рис. 1. Анализ взносов в фонды

Отчет Анализ взносов в фонды можно настроить в «1С:Зарплата и управление персоналом 8» ред.3 специально под вашу компанию и сохранить в программе несколько вариантов отчета для конкретных юрлиц.

Отчет Анализ взносов в фонды дополнительно настраивают:

- в разрезе видов начислений;

- разрезе сотрудников;

- разрезе статуса сотрудников (отбор по временно проживающим, временно пребывающим сотрудникам);

- разрезе кварталов.

Для внесения дополнительных настроек в отчет Анализ взносов в фонды фирмы «1С».

В «1С:Зарплате и управлении персоналом 8» ред.3 есть еще один дополнительный расчет для контроля взносов – Проверка расчета взносов, но формируется он с разбивкой по каждому сотруднику и месяцу. Расположен отчет Проверка расчета взносов в одном разделе с Анализом взносов в фонды: Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Проверка расчета взносов (рис. 2).

Рис. 2. Проверка расчета взносов

Приложение 1 к Разделу 1

В первом приложении обязательны к заполнению два подраздела: подраздел 1.1 отражает суммы отчислений на обязательное пенсионное страхование, подраздел 1.2 содержит сведения о платежах на обязательное медицинское страхование.

Оба подраздела содержат одинаковые для заполнения поля, но если в подразделе 1.1 суммы взносов делятся на отчисления до и после превышения лимита по взносам на ОПС, то в подразделе 1.2 нет такого деления, так как нет лимитов по взносам на ОМС.

Далее проверьте заполнение кода тарифа плательщика. Полный перечень приведен в Приложении 5 к приказу ФНС № ММВ-7-11/470. Часто используемый код 01, когда страхователь отчисляет взносы по основным тарифам страховых взносов.

Проверьте облагаемую базу: в подразделе 1.1 Приложения 1 к Разделу 1 должно выполняться контрольное соотношение:

Графы 1 (2,3,4) строки 050 = Графы 1 (2,3,4) строки 030 — Графы 1 (2,3,4) строки 040

Все исчисленные взносы должны быть равны сумме взносов с выплат в пределах лимита и сверх него. Для сверки используйте соотношение показателей в подразделе 1.1 Приложения 1 к Разделу 1 (см. ниже):

Графы 1 (2,3,4) строки 060 = Графы 1 (2,3,4) строки 061 + Графы 1 (2,3,4) строки 062

Также контролируйте суммы к уплате по фондам в разделе 1. Пенсионные взносы к уплате должны быть равны общей сумме взносов, исчисленных по всем тарифам. Применяйте соотношение:

Строки 030 (031,032,033) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.1 приложения 1 по всем тарифам

Если равенство не соблюдено, проверьте показатели. Возможна ошибка в общей величине страховых взносов к уплате (строки 030–033 раздела 1), или неверно рассчитаны суммы по отдельным тарифам.

Сумма взносов на медицинское страхование должна быть равна сумме исчисленных взносов по всем тарифам, то есть:

Строки 050 (051,052,053) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.2 приложения 1 по всем тарифам

Если равенство не выполняется, проверьте, возможны ошибки в общей сумме страховых взносов к уплате (строки 050–053 раздела 1) либо в показателях по отдельным тарифам.

Какие новые формы отчетности установлены за 1 кв. 2021 года

С отчетности за 1 кв. 2021 г. нужно сдавать 6-НДФЛ по обновленной форме. Она регламентирована Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@.

Главное изменение заключается в том, что в форму добавлено прил. №1. В нем будет содержаться информация, которая ранее подавалась в справке 2-НДФЛ как самостоятельный документ. Саму справку 2-НДФЛ отменили.

Кроме того, в Приказе № ЕД-7-11/753@ есть прил. № 4, в котором указана форма документа по сведениям о доходах физлиц и суммах НДФЛ. Он будет выдаваться сотрудникам по письменному заявлению.

Остались вопросы? Закажите консультацию наших специалистов!

ТОП-5 вопросов по реализации медикаментов

Расчет валовой прибыли в 1С

Бесплатная разработка документации за 5 дней

В системе «Техэксперт: Экология. Премиум» возможно бесплатно заказать разработку документов по экологии в течение 5 дней.

Благодаря услуге вы сэкономите время и деньги на разработку необходимых форм документации.

Воспользуйтесь услугой, для этого:

1) Из любой страницы системы перейдите в раздел «Служба поддержки пользователей», вход в который расположен в правом верхнем углу экрана.

2) Оформите запрос на разработку необходимой документации. Для этого заполните поля формы подачи заявки.

3) Заполните поле для сопроводительного текста. И приложите файл с техническим заданием, если оно имеется.

Оцените все возможности системы «Техэксперт: Экология»