- Как оформить отчет

- Календарь бухгалтера за 3 квартал 2017 года

- Апрель

- Оплатить аванс по УСН за I квартал 2018 года

- Оплатить торговый сбор за I квартал 2018 года

- Подать декларацию по УСН и заплатить налог за 2017 год

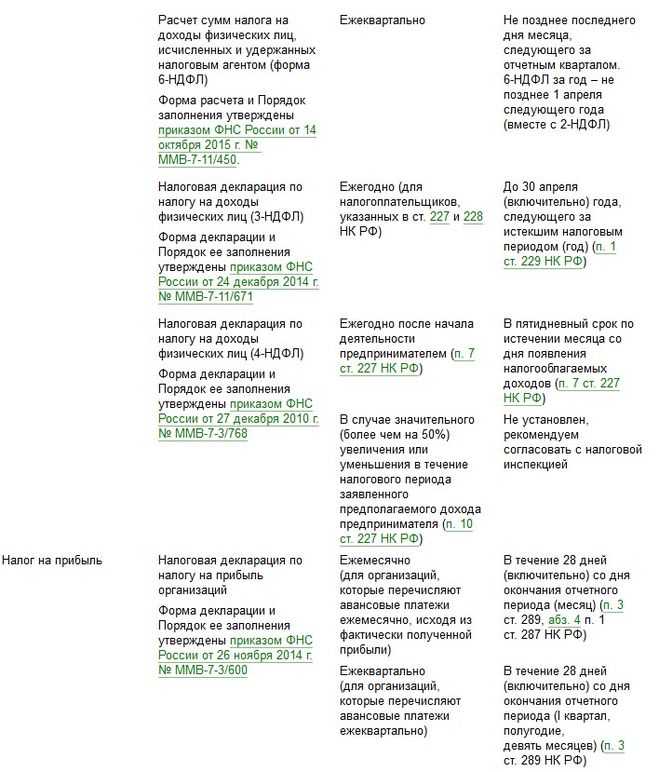

- Сдать расчет 6-НДФЛ за 2017 год

- Подать сведения по выплатам физическим лицам по форме 2-НДФЛ за 2017 год

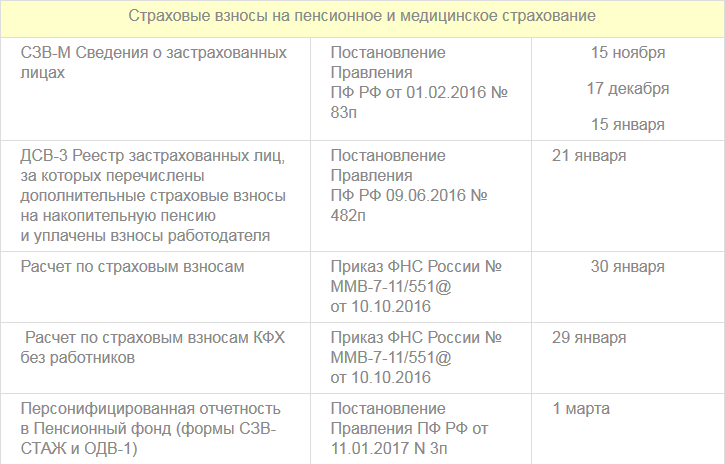

- Сдать отчет в ПФР по форме СЗВ-М за март 2018 года

- Перечислить страховые взносы за работников за март

- Сдать отчет в ФСС за I квартал 2018 года

- Сдать расчет по страховым взносам за I квартал 2018 года

- Сдать расчет 6-НДФЛ за I квартал 2018 года

- Оплатить зарплатные налоги

- Отчетный период для бухгалтерской отчетности

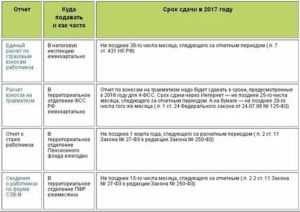

- Календарь сдачи отчетности и оплаты налогов и сборов на III квартал 2017 г.

- Отчетность организации по кассовым операциям

- Сроки предоставления бухгалтерской отчетности

- Нюансы при ликвидации

- Август

- Сдать отчет в ПФР по форме СЗВ-М за июль 2018 года

- Перечислить страховые взносы за работников за июль

- Оплатить зарплатные налоги

- Сроки сдачи отчетности ООО на ЕНВД в 2017 году

- Перенос сроков в выходные и праздничные дни

- Сроки сдачи отчетности в 2018 году календарь бухгалтера: таблица

- Внесение изменений в налоговую декларацию

- Сдача отчетности по дополнительным налогам

Как оформить отчет

Форма отчётности время от времени меняется, и в нее вносят исправления, но главные правила оформления всегда остаются неизменными.

Форма отчётности время от времени меняется, и в нее вносят исправления, но главные правила оформления всегда остаются неизменными.

В отчёте присутствует титульный лист, в котором имеются обязательные сведения о страхователе. Именно по ним будет произведена его идентификация в ФСС. Главными реквизитами являются: название компании и регистрационный номер, который был присвоен фондом. Помимо этих сведений, на титульном листе нужно указать: ОГРН, местоположение фирмы, ССЧ и т.д.

Сдавать необходимо только лишь те разделы, в которых имеются цифровые данные. В определенных случаях ФСС потребует показать дополнительную документацию с целью подтверждения произведённых расходов.

Календарь бухгалтера за 3 квартал 2017 года

17 июля 2017 года:

СЗВ-М за июнь 2017 года

20 июля 2017 года:

- Единую налоговую декларацию за 1 полугодие 2017 года

- Декларацию по водному налогу за 2 квартал 2017 года

- ЕНВД за 2 квартал 2017 года

- Журнал учета счет фактур в электронном виде за 2 квартал 2017 года

25 июля 2017 года:

НДС за 2 квартал 2017 года

28 июля 2017 года:

- Декларация по налогу на прибыль за 1 полугодие 2017 года

- Декларация по налогу на прибыль за июнь 2017 года

31 июля 2017 года:

- Страховые взносы за 2 квартал 2017 года

- Расчет по налогу на имущество авансовые платежи за 2 квартал 2017 года

1 августа 2017 года:

6-НДФЛ за 2 квартал 2017 года

15 августа 2017 года:

СЗВ-М за июль 2017 года

28 августа 2017 года:

Декларация по налогу на прибыль за июль 2017 года

11 сентября 2017 года:

СЗВ-М за август 2017 года

28 сентября 2017 года:

Декларация по налогу на прибыль за август 2017 года

Апрель

Здесь будет много работы: наступило время квартальной отчетности для ИП и ООО на УСН в 2018 году.

Оплатить аванс по УСН за I квартал 2018 года

Кто платит? Все ООО и ИП на УСН.

Когда? До 25 апреля.

Куда? В ИФНС по месту регистрации.

Штраф: 1/300 ставки рефинансирования ЦБ за каждый день просрочки платежа.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Оплатить торговый сбор за I квартал 2018 года

Кто платит? ООО и ИП, которые являются плательщиками торгового сбора.

Когда? До 25 апреля.

Куда? В ИФНС по месту регистрации.

Штраф: 20 % от неуплаченной суммы.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Подать декларацию по УСН и заплатить налог за 2017 год

Кто сдает? ИП, применяющие УСН.

Когда? До 30 апреля.

Куда? В налоговую по месту регистрации.

Штраф: за декларацию – 5% от суммы налога по отчету за каждый месяц просрочки, минимум 1 000 рублей, блокировка расчетного счета. За налог – 20 % от неуплаченной суммы налога.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Дальше работа продолжается только для ИП-работодателей и ООО, причем сделать предстоит еще очень много:

Сдать расчет 6-НДФЛ за 2017 год

Кто подает? Все, кто в 2017 году платил сотрудникам.

Когда? До 1 апреля

Куда? В ИФНС по месту регистрации.

Штраф: 1000 руб. за каждый полный или неполный месяц просрочки.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Подать сведения по выплатам физическим лицам по форме 2-НДФЛ за 2017 год

Кто подает? Все, кто производил выплаты сотрудникам в 2017 году.

Когда? До 1 апреля.

Куда? В налоговую по месту регистрации.

Штраф: 1000 руб. за каждый полный или неполный месяц просрочки.

Подать самостоятельно: с помощью сервиса «Моё дело»

Сдать отчет в ПФР по форме СЗВ-М за март 2018 года

Когда? До 15 апреля.

Куда? В территориальное отделение ПФР по месту регистрации.

Штраф: 500 руб. за каждого работника.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Перечислить страховые взносы за работников за март

Когда? До 15 апреля.

Куда? В инспекцию ФНС по месту регистрации, взносы за травматизм в ФСС.

Штраф: 20% от суммы неуплаченных взносов и пени.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Сдать отчет в ФСС за I квартал 2018 года

Когда? До 20 апреля на бумаге и до 25 в электронном виде.

Куда? В ФСС

Штраф: до 30% от суммы взносов.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Сдать расчет по страховым взносам за I квартал 2018 года

Когда? До 30 апреля.

Куда? В налоговую по месту регистрации.

Штраф: 5% от суммы взносов, которые подлежат оплате за I квартал.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Сдать расчет 6-НДФЛ за I квартал 2018 года

Кто сдает? Все, кто в I квартале платил сотрудникам.

Когда? До 30 апреля.

Куда? в ИФНС где регистрировались.

Штраф: 1000 руб. за каждый полный или неполный месяц просрочки.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Оплатить зарплатные налоги

Когда? Не позднее следующего дня после выплаты заработной платы.

Куда? В ИФНС по месту регистрации, взносы на травматизм в ФСС.

Штраф: 20% от неуплаченных взносов и пени.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Отчетный период для бухгалтерской отчетности

Как только закончился 2016 год, бухгалтеры коммерческих организаций приступили к формированию отчетности, которую им необходимо подавать не только в Росстат, но и в Федеральную Налоговую Службу. В пакет бухгалтерской документации в обязательном порядке включаются (состав утвержден ФЗ №402 от 06.12.2011г.):

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет о целевом использовании, движении денежных средств;

- Отчет об изменении капитала;

- Различные приложения и пояснения к отчету о финансовых результатах и балансу.

Федеральным Законом №402 и статьей Налогового Кодекса РФ утверждены сроки сдачи годовой отчетности:

- за 2016 год – до 31 марта 2017 года;

- за 2017 год – до 02 апреля 2017 года.

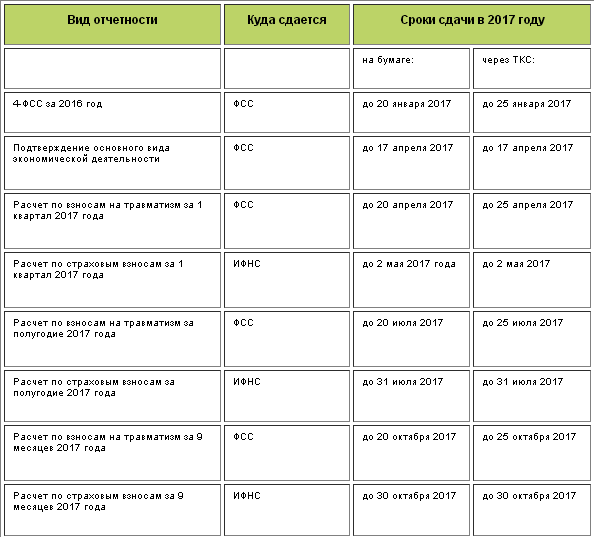

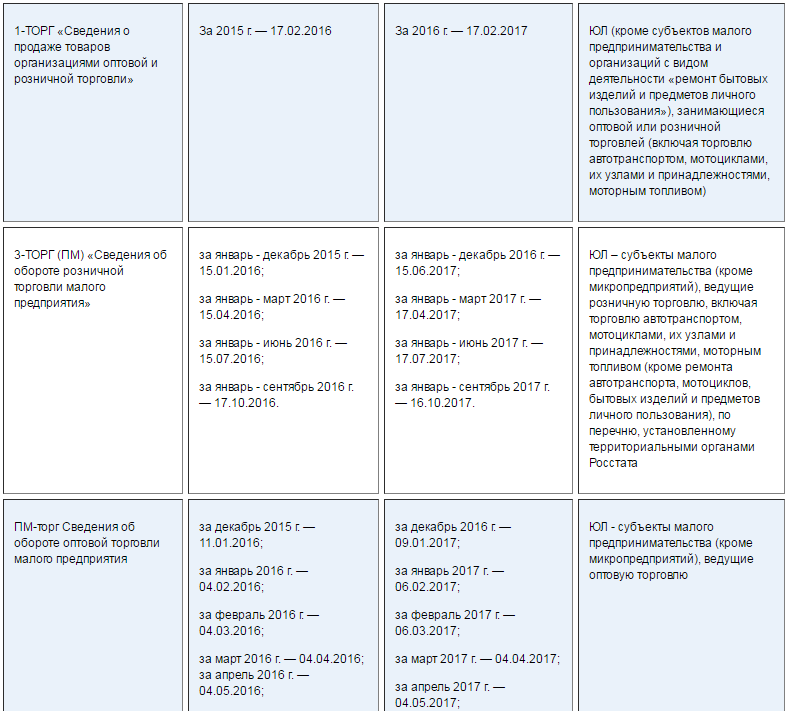

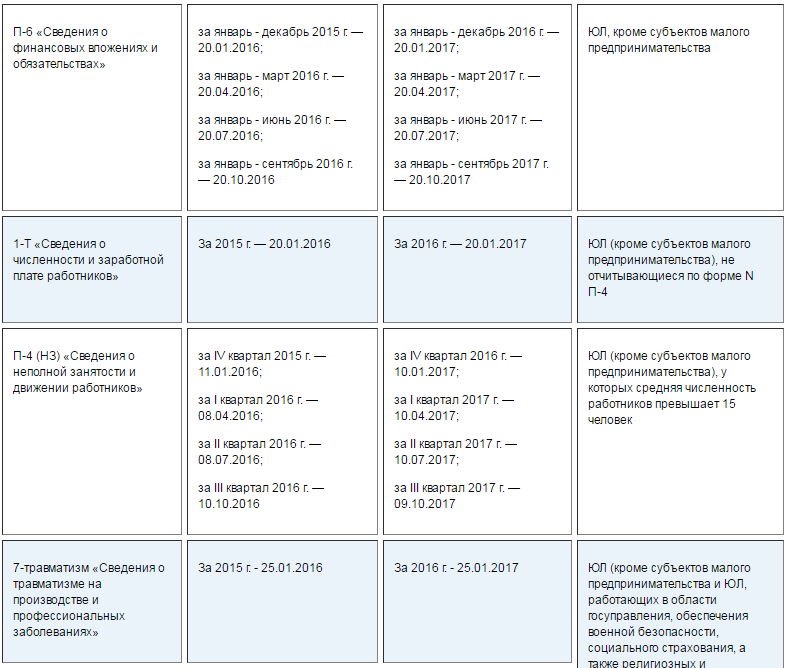

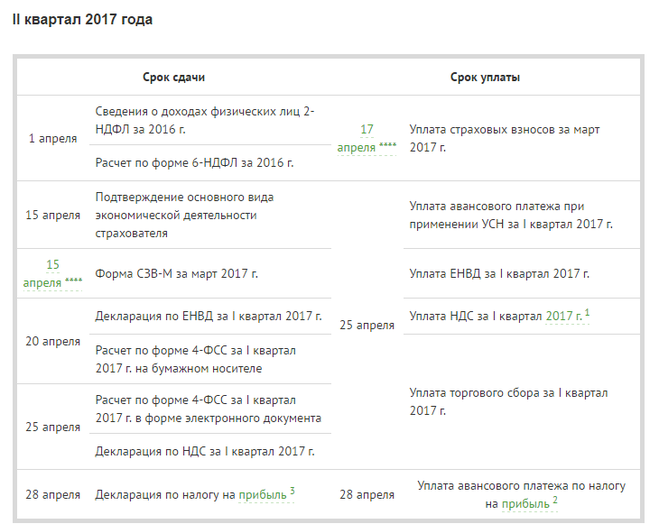

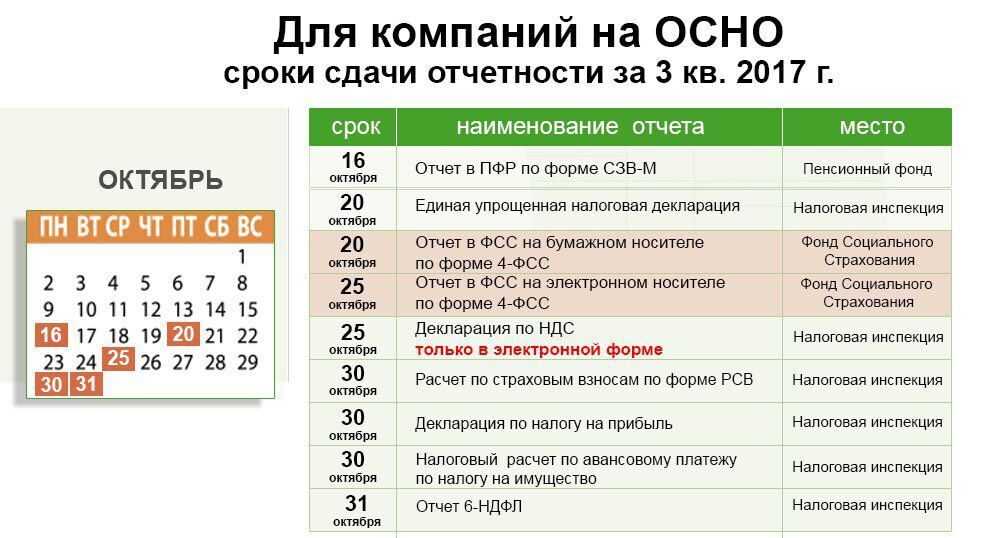

Календарь сдачи отчетности и оплаты налогов и сборов на III квартал 2017 г.

|

Срок сдачи |

Вид отчетности |

Кто сдает |

Сроки оплаты налогов и сборов |

|

Фонд Социального Страхования (ФСС) |

|||

|

01.07 – 20.07 |

Форма 4 — ФСС от НС и ПЗ 2 квартал 2017 г. на бумажном носителе |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.07 – 17.07 |

|

01.07 – 25.05 |

Форма 4 — ФСС от НС и ПЗ 2 квартал 2017 г. в электронном виде |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.07 – 17.07 |

|

Инспекция Федеральной Налоговой Службы (ИФНС) |

|||

|

01.07 – 20.07 |

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме |

Юридически лица и Индивидуальные предприниматели, обязанные вести журнал выставленных и полученных счетов-фактур (комиссионеры, агенты на УСН и т.д) |

—- |

|

01.07 – 20.07 |

Декларация по ЕНВД за 2 квартал 2017 г. |

Юридически лица и Индивидуальные предприниматели на ЕНВД |

01.07 – 25.07 |

|

01.07 – 20.07 |

Единая (упрощенная) налоговая декларация |

Представление декларации за 2 квартал 2017 г. Налогоплательщики по одному или нескольким налогам, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения |

—— |

|

01.07 – 20.07 |

Уведомление об освобождении от НДС на 3 квартала 2017 г. |

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, |

—- |

|

01.07 – 25.07 |

Декларация по НДС за 2 квартал 2017 г. |

Юридически лица и Индивидуальные предприниматели на ОСН |

01.07 – 25.07 |

|

Налог на добавленную стоимость. Уплата 1/3 налога за 1 квартал 2017 г. |

Юридически лица и Индивидуальные предприниматели на ОСН |

До 25 числа каждого месяца, следующего за отчетным кварталом (25.07, 25.08, 25.09) |

|

|

—- |

Уплата торгового сбора |

Юридически лица и Индивидуальные предприниматели, признаваемые плательщиками торгового сбора. |

01.07 – 25.07 |

|

01.07-30.07 |

Валютный контроль. |

Резиденты — юридические лица и индивидуальные предприниматели |

|

|

01.07 – 28.07 |

Декларация по налогу на прибыль за 2 квартал 2017 г. (для юридических лиц) |

Юридически лица |

01.07 – 28.07 |

|

Уплата ежемесячного авансового платежа по налогу на прибыль, подлежащего уплате в 3 квартале 2017 г. |

Юридически лица и Индивидуальные предприниматели |

До 28 числа каждого месяца, следующего за отчетным кварталом (28.07, 28.08, 28.09) |

|

|

01.07 – 25.07 |

Расчет и оплата авансового платежа по УСН за 2 квартал 2017 г. |

Юридические лица и индивидуальные предприниматели на УСН |

01.07 – 25.07 |

|

01.07-31.07 |

Расчет по форме |

Юридически лица и Индивидуальные предприниматели, являющиеся налоговыми агентами |

|

|

01.07 – 31.07 |

Представление расчета по страховым взносам за 2 квартал 2017 г. |

Все юр. лица, а так же ИП, вставшие на учет в ФСС, ПФР |

|

|

01.07 – 31.07 |

Представление налогового расчета по авансовым платежам по налогу на имущество за 2 квартал 2017 г. |

Юридические лица |

01.07–31.07 |

|

01.07-30.07 |

Представление отчета о движении средств по счетам (вкладам) в банках за пределами территории РФза 2 квартал 2017. |

Резиденты РФ физические лица |

|

|

Пенсионный Фонд Российской Федерации (ПФРФ) |

|||

|

01.07 – 17.07 |

Представление в ПФРФ сведений по форме СЗВ-М за июнь 2017 г. |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.08 — 15.08 |

Представление в ПФРФсведений по форме СЗВ-М за июль 2017 г. |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.09 — 15.09 |

Представление в ПФРФсведений по форме СЗВ-М за август 2017 г. |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

Отчетность организации по кассовым операциям

Про кассовые операции мы тоже уже писали не один раз. Итак, организации обязаны соблюдать кассовую дисциплину, в том числе устанавливать лимит по кассе – максимально возможную для хранения в кассе сумма наличности (все сверх нее должно сдаваться в банк). Для малых организаций есть послабление: лимит по кассе можно не устанавливать, но это решение должно быть оформлено соответствующим приказом. Узнать, к какому бизнесу вы относитесь: малому, среднему или крупному – можно по установленным критериям.

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса указаны и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

ОБРАТИТЕ ВНИМАНИЕ! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст

13 закона № 402-ФЗ). Налоговикам и в статистику такую отчетность передавать не требуется.

Баланс в ИФНС можно представить как в электронном виде , так и на бумаге .

С отчетности за 2019 год правила меняются. Мы рассказили об этом в заметке “Порядок сдачи бухгалтерской отчетности изменен”.

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, его величина не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Если не отправить налоговикам баланс или сделать это с задержкой, предъявят штраф в размере 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 руб.

Если баланс не получат органы статистики, то размер наказания составит в случае нарушения, совершенного впервые, 10 000-20 000 руб. для должностных лиц и 20 000-70 000 руб. для юрлиц (п. 1 ст. 13.19 КоАП РФ). При повторном проступке штрафы увеличатся соответственно до 30 000-50 000 и 100 000-150 000 руб. (п. 2 ст. 13.19 КоАП РФ).

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Туристский поток псковской области

Вертикальный анализ баланса пао “камаз” в excel Как шальные деньги — сводят с ума! Война — фигня, главное — маневры Война ерунда главное маневры кто сказал

Административная нагрузка на компании довольно высока. Отчетность ООО, которую нужно вести, делится на несколько важных секторов: декларирование доходов и активов, отчеты финансовые, во внебюджетные фонды, в статистику, учет персонала и их доходов. Сроки сдачи и формы бумаг разные, и разобраться во всем этом «море» нелегко. О том, как и какую отчетность ООО в 2018 году обязано представить в контролирующие структуры, смотрите в нашей инструкции.

Сроки предоставления бухгалтерской отчетности

Сдавать баланс и прилагающиеся к нему бланки должны все организации, от которых требуется ведение бухучета в полном объеме. В эту группу входят абсолютно все фирмы, независимо от используемой ими налоговой системы, организационной формы либо формы собственности.

В 2018 году правом не отправлять баланс наделены предприниматели и отделения иностранных организаций, поскольку им разрешено не вести бухучет.

Единым для всех днем отправки бухгалтерского баланса по форме 1 и отчета о прибылях и убытках по форме 2 установлен 31 марта 2018 года. Но поскольку данный день является выходным, то конечная дата передвигается на 2 апреля 2018 года.

Однако нужно помнить, что если фирмы была зарегистрирована после 1 октября 2017 года, этот срок на нее не действует. По закону, первый период отчета для них устанавливается со дня основания до 31 декабря последующего года. То есть первый раз отправлять баланс им придется уже в 2019 году.

Внимание! Если в 2018 году предстоит закрытие фирмы, то для нее отчетным периодом станет время с 1 января и до дня внесения записи в ЕГРЮЛ. Тогда отправить баланс необходимо будет в срок 3 месяца с даты закрытия.

Нюансы при ликвидации

При ликвидации фирмы последний отчетный период получается сокращенным, так как считается с 1 января до даты внесения соответствующей записи в ЕГРЮЛ (п. 1 ст. 17 закона № 402-ФЗ).

Смещаются и сроки. Неизменным остается диапазон в три месяца, в течение которых нужно представить баланс, только отсчитываются они с даты ликвидации. Дата 31 марта при ликвидации не применяется. Если организация ошибется и сдаст баланс как обычно, это повлечет за собой штраф.

Утверждает баланс в этом случае ликвидационная комиссия, к которой с момента ее формирования переходят все функции по управлению компанией, в том числе и утверждение всех форм отчетности.

Август

Быстренько выполняем обязанности по сотрудникам и на дачу за урожаем, или на юга, кому что больше нравится.

Сдать отчет в ПФР по форме СЗВ-М за июль 2018 года

Когда: До 15 августа.

Куда? В территориальное отделение ПФР по месту регистрации.

Штраф: 500 руб. за каждого работника.

Сдать самостоятельно: с помощью сервиса «Моё дело»

Перечислить страховые взносы за работников за июль

Когда? До 15 июня.

Куда? В инспекцию ФНС по месту регистрации, взносы за травматизм в ФСС.

Штраф: 20% от суммы неуплаченных взносов и пени.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

Оплатить зарплатные налоги

Когда? Не позднее следующего дня после выплаты заработной платы.

Куда? По месту регистрации в ФНС, взносы на травматизм в ФСС.

Штраф: 20% от неуплаченных взносов и пени.

Рассчитать и оплатить: с помощью сервиса «Моё дело»

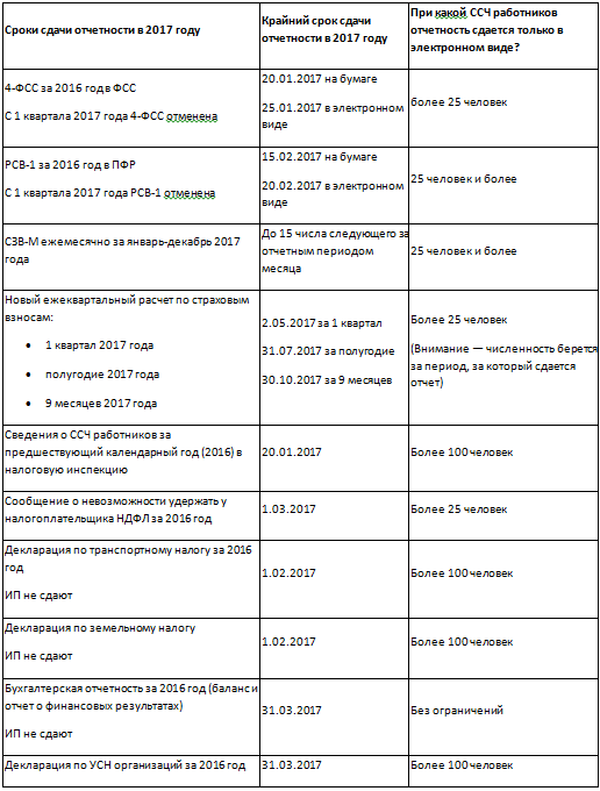

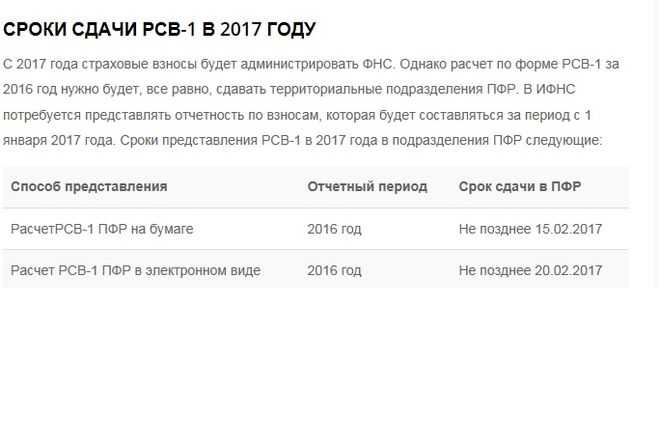

Сроки сдачи отчетности ООО на ЕНВД в 2017 году

| Наименование | Периодичность и сроки сдачи отчетности |

| Сведения о среднесписочной численности | Организации предоставляют информацию о среднесписочной численности сотрудников раз в год. В 2017 году расчет сдается до 20 января в налоговую. Если число сотрудников по расчету не более 100, то организация получает право в течение года сдавать некоторые отчеты на бумаге. |

| Расчет по страховым взносам |

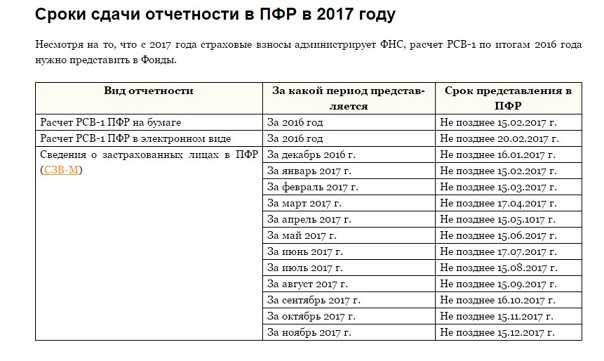

Все организации уведомляют государство об объемах страховых взносов, которые уплачиваются за сотрудников. С 2017 года в этой форме отчетности произойдут изменения, так как взносы на пенсионное, медицинское и социальное страхование переходит под администрирование ФНС. Только взносы на профзаболевания и травматизм будет администрировать ФСС, по ним по-прежнему нужно будет сдавать отчет 4-ФСС в сокращенной форме. За 2016 год организации должны отчитаться по привычной форме РСВ-1 в прежние сроки:

Далее, за каждый квартал в налоговую сдается новая форма расчета:

|

| Отчет 4-ФСС |

Отчеты по форме 4-ФСС с 2017 года сокращены, так как Фонд социального страхования будет администрировать только взносы на профзаболевания и травматизм. Если в организации более 25 работников, то отчет нужно сдавать в электронном виде. При меньшем числе сотрудников отчет можно сдавать на бумаге: За 2016 год:

За 1 квартал 2017 года:

За 1 полугодие 2017 года:

За 9 месяцев 2017 года:

|

| Подтверждение основного вида деятельности в ФСС |

Ежегодно работодатели-страхователи подтверждают вид деятельности, на основании этих данных ФСС устанавливает для организации годовой тариф взносов на случай травматизма. До 17 апреля необходимо представить в ФСС три документа:

|

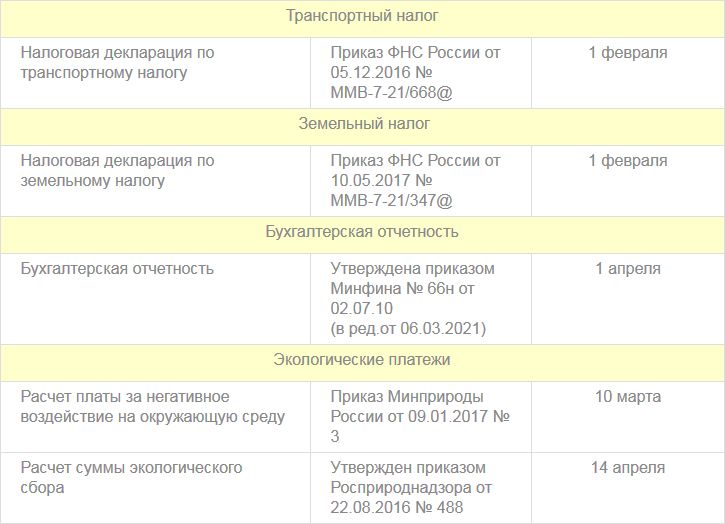

| Декларация по транспортному налогу |

Организации с зарегистрированным транспортом платят налог и сдают декларацию по транспортному налогу. Этот документ сдается раз в год, регионы устанавливают сроки и порядок подачи документа и уплаты налога. Но этот срок не может быть позднее 1 февраля. Если число работников свыше 100 человек, то документ сдается в электронном виде. |

| Декларация по земельному налогу |

Организации с земельными участками на балансе, которые признаны объектами налогообложения, уплачивают земельный налог и раз в год сдают декларацию. Сроки и порядок уплаты также устанавливают муниципалитеты, но срок не может быть позднее 1 февраля. Аналогично, если число работников свыше 100 человек, документ подается в электронном виде. |

| Отчет СЗВ-М | Организации сдают этот отчет в Пенсионный фонд каждый месяц — по итогам предыдущего месяца — до 15 числа. |

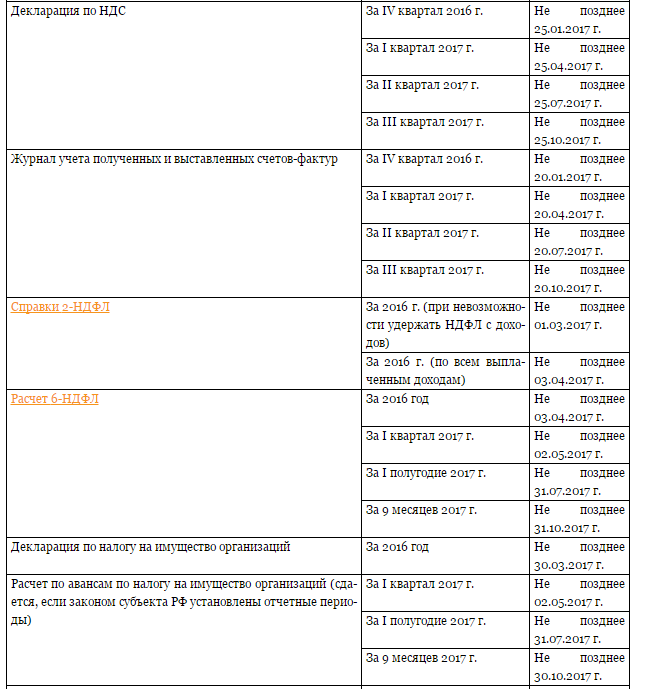

| Отчетность по НДФЛ: 2-НДФЛ и 6-НДФЛ |

Справка 6-НДФЛ о доходах своих сотрудников-физлиц организации сдают ежеквартально:

Если в компании больше 25 работников, отчет сдается в электронном виде. Справка 2-НДФЛ направляется в налоговую 1 раз в год. В 2017 году ее нужно сдать 3 апреля. Если численность работников свыше 25, справка подается в электронном виде. |

| Бухгалтерская отчетность |

Годовую бухотчетность организации направляют в налоговую и Росстат:

Малые предприятия имеют право сдавать упрощенную бухотчетность или же отчетность в общем виде. В 2017 году бухотчетность сдаем до 31 марта, в электронном виде или на бумаге. |

| Декларация по ЕНВД |

Документ сдается ежеквартально:

Налог по ЕНВД уплачивается по итогам каждого квартала в течение следующих 25 дней. Если численность работников свыше 100 человек, декларация отправляется в электронном виде. |

Воспользуйтесь календарем бухгалтера на 1 квартал 2017 года, чтобы вовремя подготовить и отправить отчетность.

По материалам: b-kontur.ru

Примеры расчета оплаты больничного листа в 2017 году

Таблицы по срокам сдачи отчетности в 2017 году

28.03.2017 10:58

Перенос сроков в выходные и праздничные дни

Принцип переноса срока отправки отчета из-за выходного либо праздника не поменялся. Так, если крайний день будет выпадать на дни праздников или выходных, то его нужно передвинуть вперед на ближайший день работы.

К примеру, бланк «Сведения о среднесписочной численности» нужно сдавать до 20 января. В связи с тем, что в 2018 году этот день — суббота, то крайний день передвинулся на 22 января, понедельник.

В предыдущие года бланк для ФСС необходимо было сдавать строго по сроку, без учета праздников и выходных. Но начиная с 2018 года фонд произвел пересмотр своей позиции. Теперь, при определении крайнего срока передачи отчета, его также необходимо будет скорректировать на нерабочие дни.

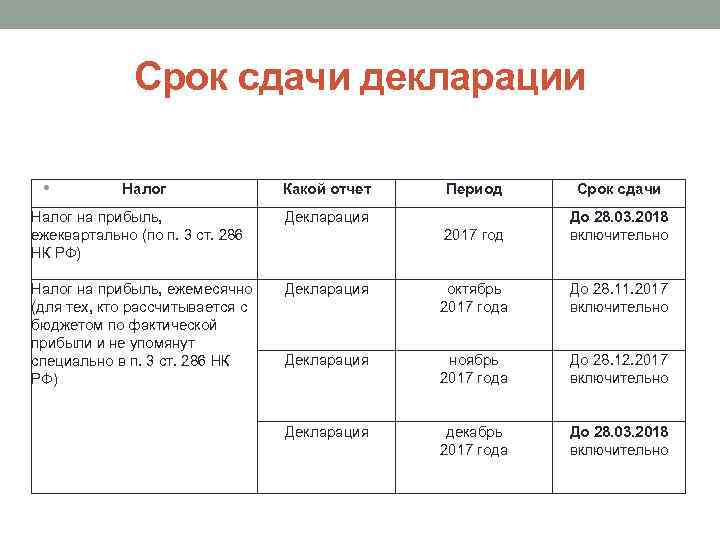

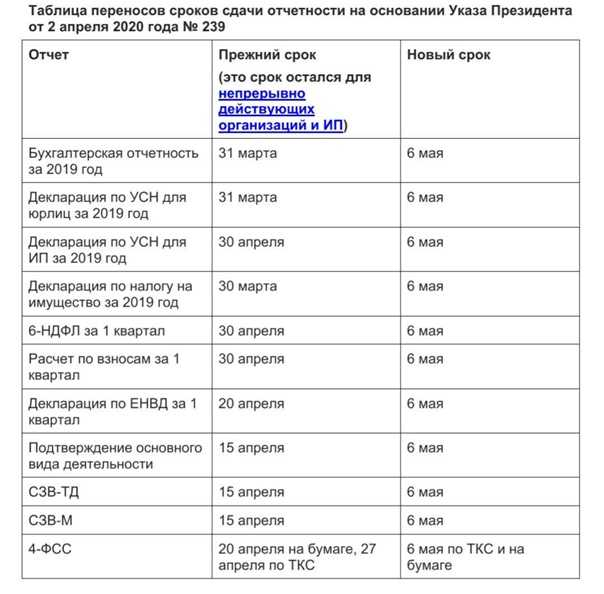

Сроки сдачи отчетности в 2018 году календарь бухгалтера: таблица

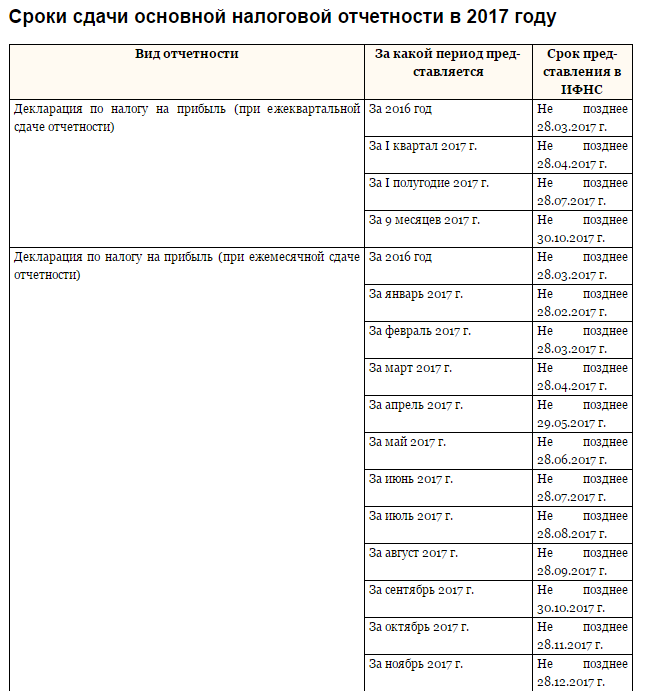

| Вид отчетности | До какого числа предоставляется, с учетом переноса ввиду праздников и выходных | |||

| За 1 квартал 2018 года | За 2 квартал 2018 года | За 3 квартал 2018 года | За 4 квартал 2018 года или за год | |

| 2-НДФЛ | — | — | — | Если нельзя удержать налог — до 01.03.19, для всех оставшихся — до 01.04.19 |

| 6-НДФЛ | 03.05.18 | 30.07.18 | 30.10.18 | 01.04.19 |

| Расчет по страховым взносам | 03.05.18 | 30.07.18 | 30.10.18 | 30.01.19 |

| Декларация по налогу на прибыль (сдача поквартально) | 28.04.18 | 30.07.18 | 29.10.18 | 28.03.18 |

| Декларация по налогу на прибыль (сдача помесячно) | ян-фев 2018 — 28.03.18

ян-март 2018 — 28.04.18 |

ян-апр 2018 — 28.05.18

ян-май 2018 — 28.06.18 ян-июн 2018 — 30.07.18 |

ян-июл 2018 — 28.08.18

ян-авг 2018 — 28.09.18 ян-сент 2018 — 29.10.18 |

ян-окт 2018 — 29.11.18 ян-нояб 2018 — 28.12.18 год 2018 — 30.01.19 |

| Декларация по НДС | 25.04.18 | 25.07.18 | 25.10.18 | 25.01.18 |

| Журнал учета полученных/выставленных счет-фактур | 20.04.18 | 20.07.18 | 22.10.18 | 21.01.18 |

| Декларация по УСН | — | — | — |

Фирмы 01.04.19 ИП 01.05.19 |

| Декларация по ЕНВД | 20.04.18 | 20.07.18 | 22.10.18 | 21.01.19 |

| Декларация по транспортному налогу | — | — | — | 01.02.19 |

| Декларация по земельному налогу | — | — | — | 01.02.19 |

| Декларация по ЕСХН | — | — | — | 01.04.19 |

| Декларация по налогу на имущество (при годовом периоде) | — | — | — | 01.04.19 |

| Декларация по налогу на имущество (при квартальном периоде) | 03.05.18 | 30.07.18 | 30.10.18 | 30.01.18 |

| 3-НДФЛ | — | — | — | 01.05.19 |

| Сведения о среднесписочной численности | — | — | — | 21.01.19 |

| Единая упрощенная декларация | 20.04.18 | 20.07.18 | 22.10.18 | 21.01.19 |

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

-

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества — управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.

Сдача отчетности по дополнительным налогам

В зависимости от особенностей деятельности ООО может платить и другие налоги. В их число входят:

- Земельный налог – ;

- Транспортный налог – ;

Обе декларации составляются по итогам календарного года и сдаются до 1 февраля следующего года.

- Водный налог – , составляется по итогам каждого квартала, сдать надо до 20 числа месяца, идущего за этим кварталом;

- Налог на игорный бизнес – если вы работаете в этой сфере, то по итогам каждого месяца потребуется , срок сдачи – 20 число следующего месяца;

Для юрлиц, работающих в области добычи полезных ископаемых, или юрлиц, деятельность которых связана с использованием объектов животного мира / ВБР (водных биологических ресурсов), следует уплачивать и сдавать документы по следующим налогам / сборам:

- Налог на добычу полезных ископаемых (сокращенно НДПИ) – составляется за каждый месяц, сдать надо до конца следующего месяца;

- Сборы за пользование объектами животного мира – в налоговую сдаются , срок сдачи – в течение 10 дней с даты получения такого разрешения;

- Сборы за пользование объектами ВБР – здесь в налоговую надо представить два вида отчетности:

- – сдается также в течение 10 дней с даты получения такого разрешения;

- – сдается до 20 числа месяца, идущего за последним месяцем действия полученного разрешения.

- Регулярные платежи за пользование недрами – в налоговую сдается , составляется за квартал, срок сдачи — не позднее последнего числа месяца, идущего за этим кварталом.