- Обоснование

- НДФЛ

- Сдача в аренду машины индивидуальным предпринимателем

- Аренда личного автомобиля генерального директора

- Особенности договора аренды авто у физлица

- Составление договора

- Арендуем имущество у физического лица: налоговые аспекты и бухучет (Вайтман Е.)

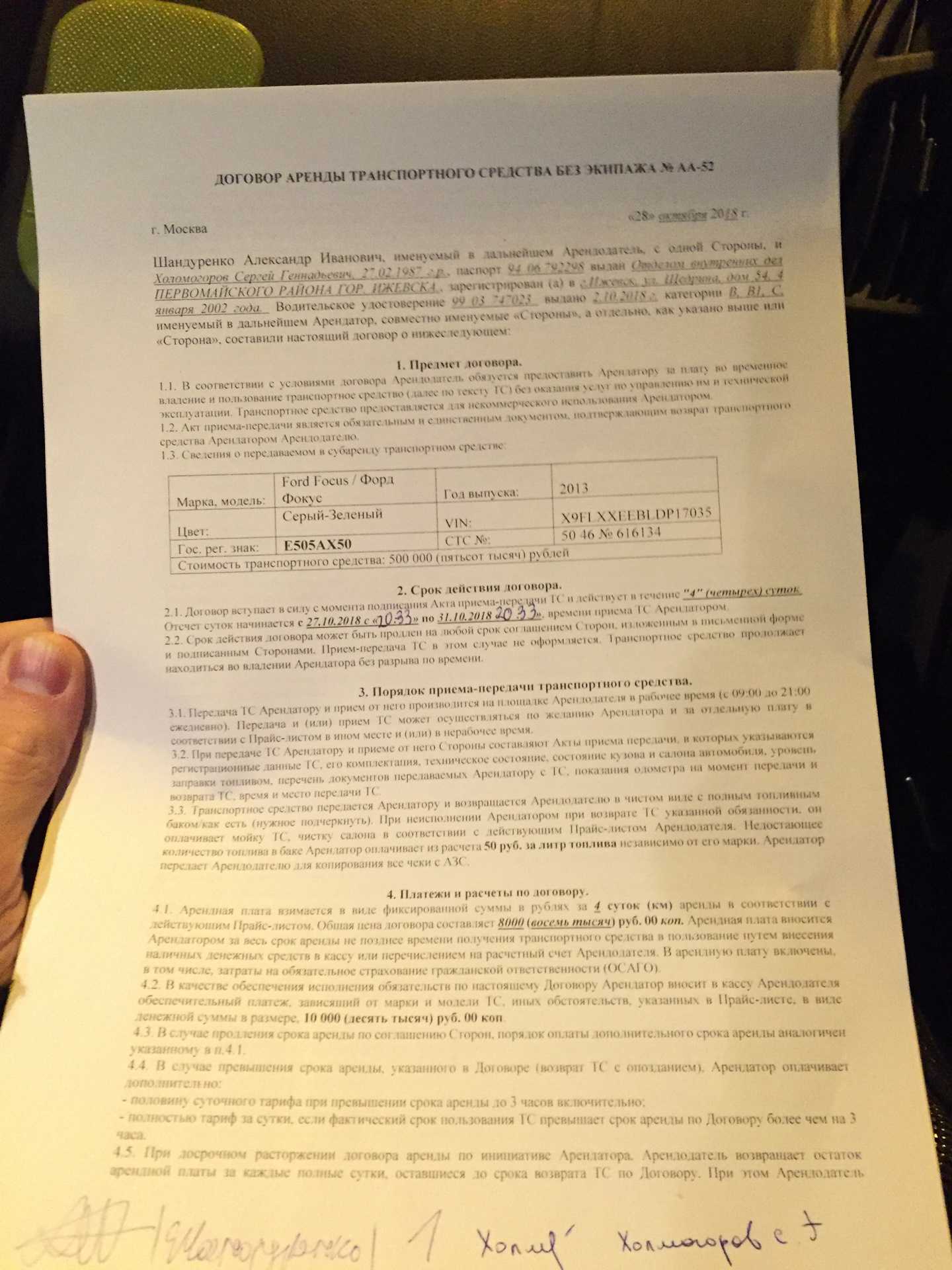

- Заполнение договора аренды автомобиля между юридическим и физическим лицом по шагам

- Выплата налогов юридическими лицами

- Ремонты автомобиля и аренда

- Ответ

- Правомерность действий

Обоснование

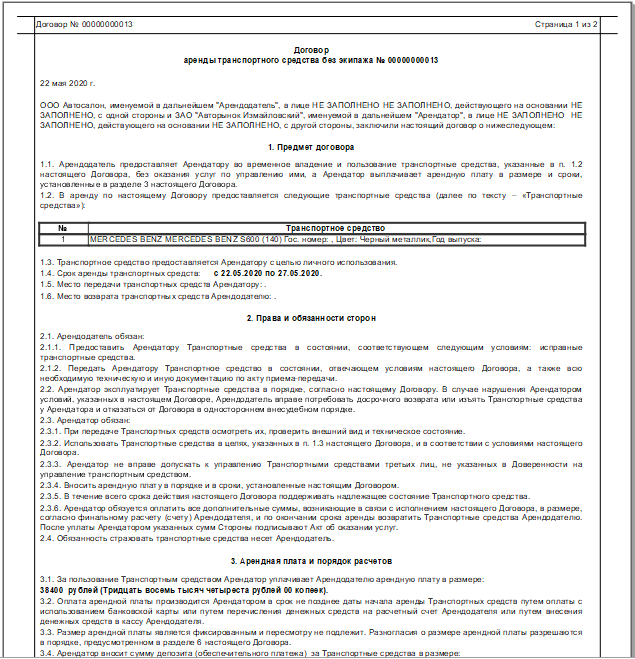

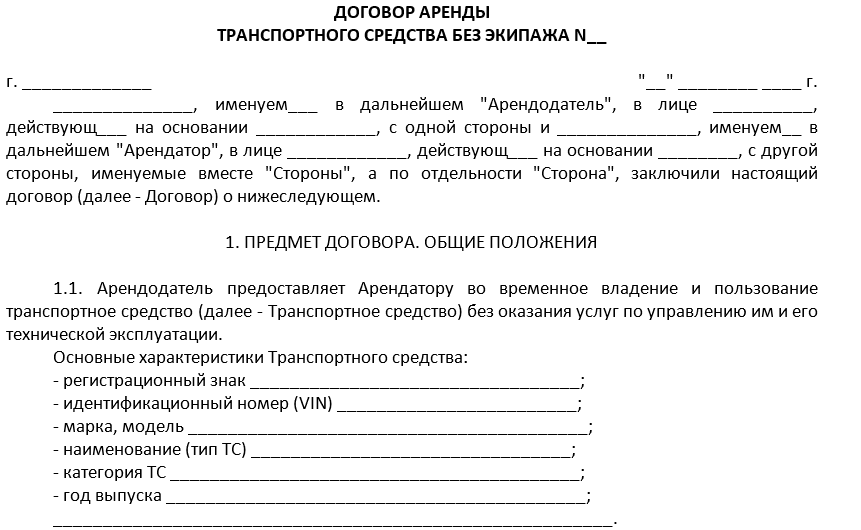

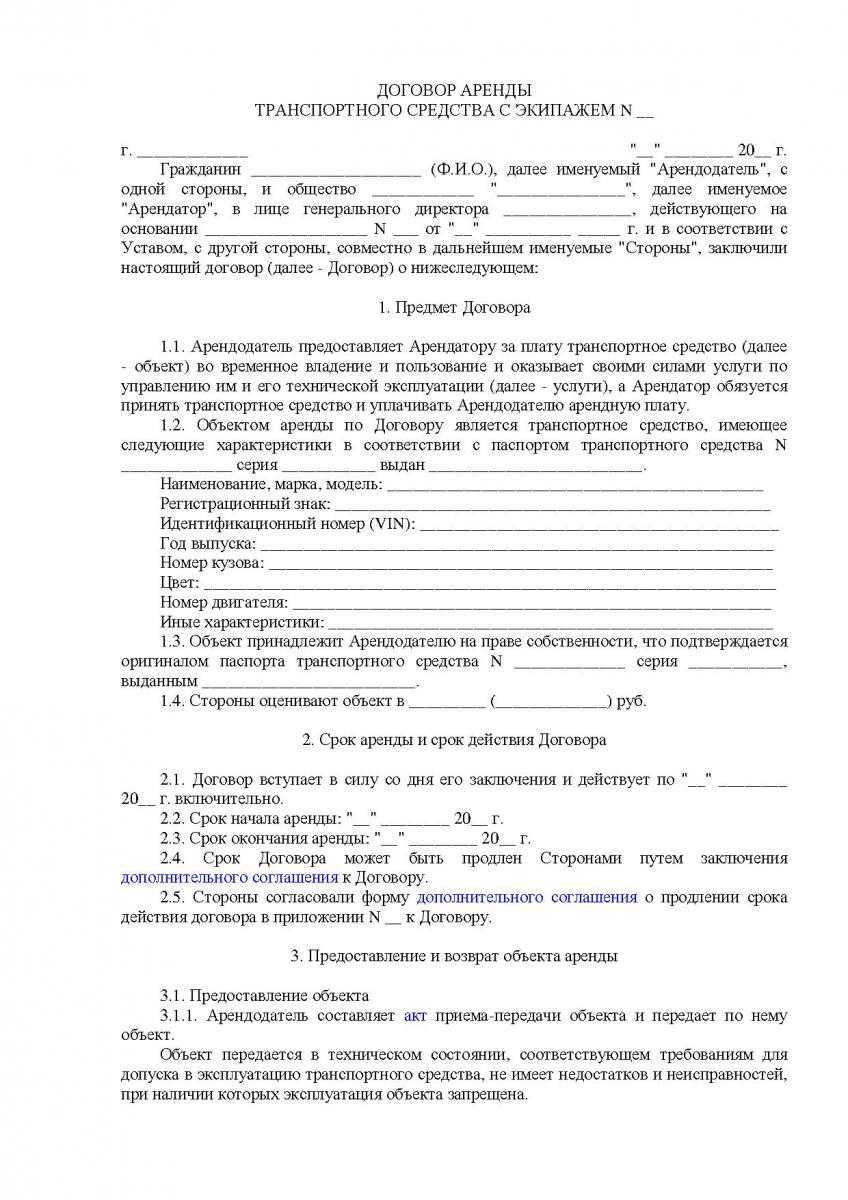

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 Гражданского кодекса РФ).

Порядок, условия и сроки выплаты арендных платежей определяются договором аренды транспортного средства без экипажа, что следует из п. 1 ст. 614, ст. 625 ГК РФ.

Законодательство не предусматривает специальных ограничений по кругу лиц, с которыми можно заключать договор аренды транспортного средства.

Для сдачи в аренду автомобиля необходимо:

- иметь страховой полис в соответствии с Федеральным законом от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

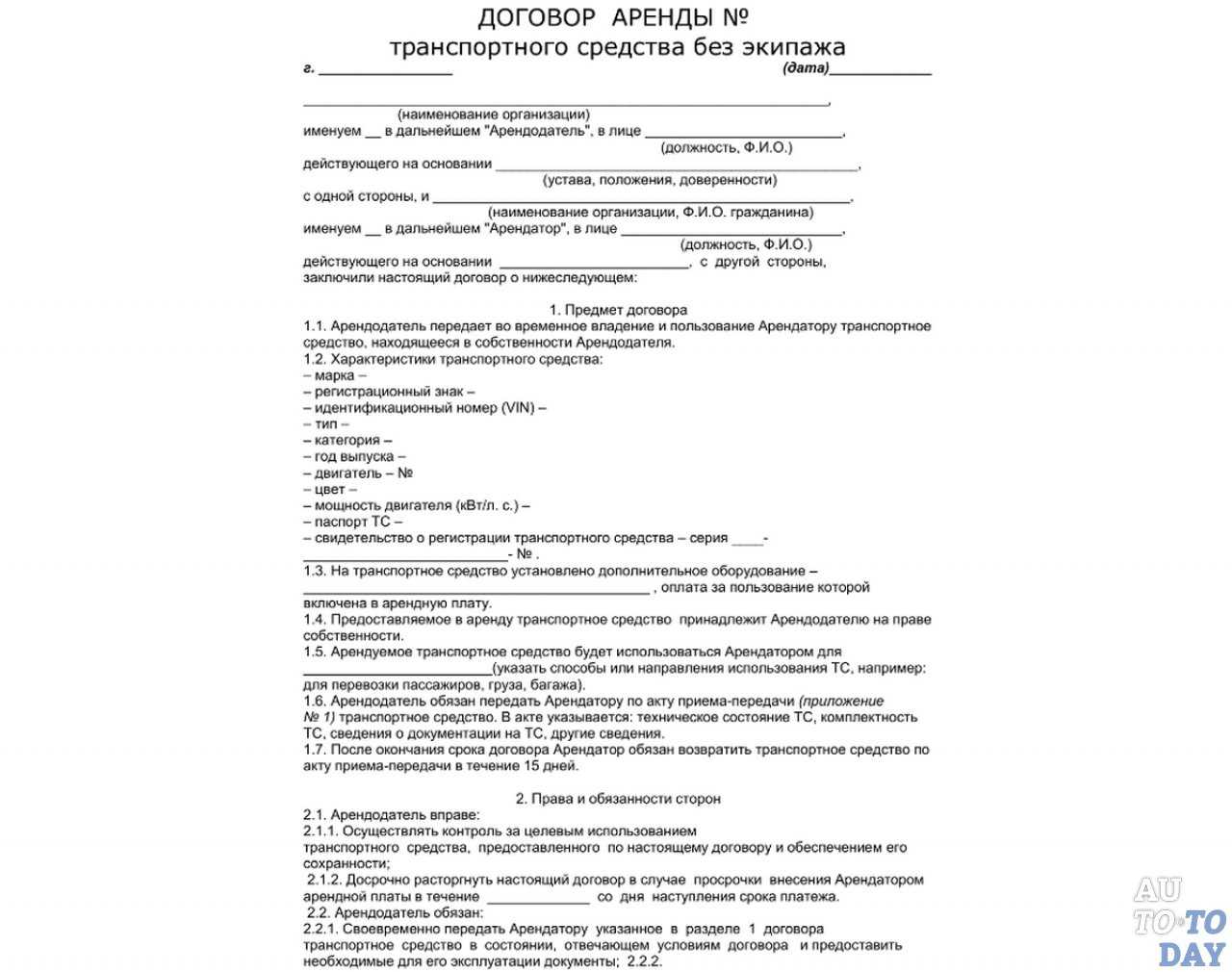

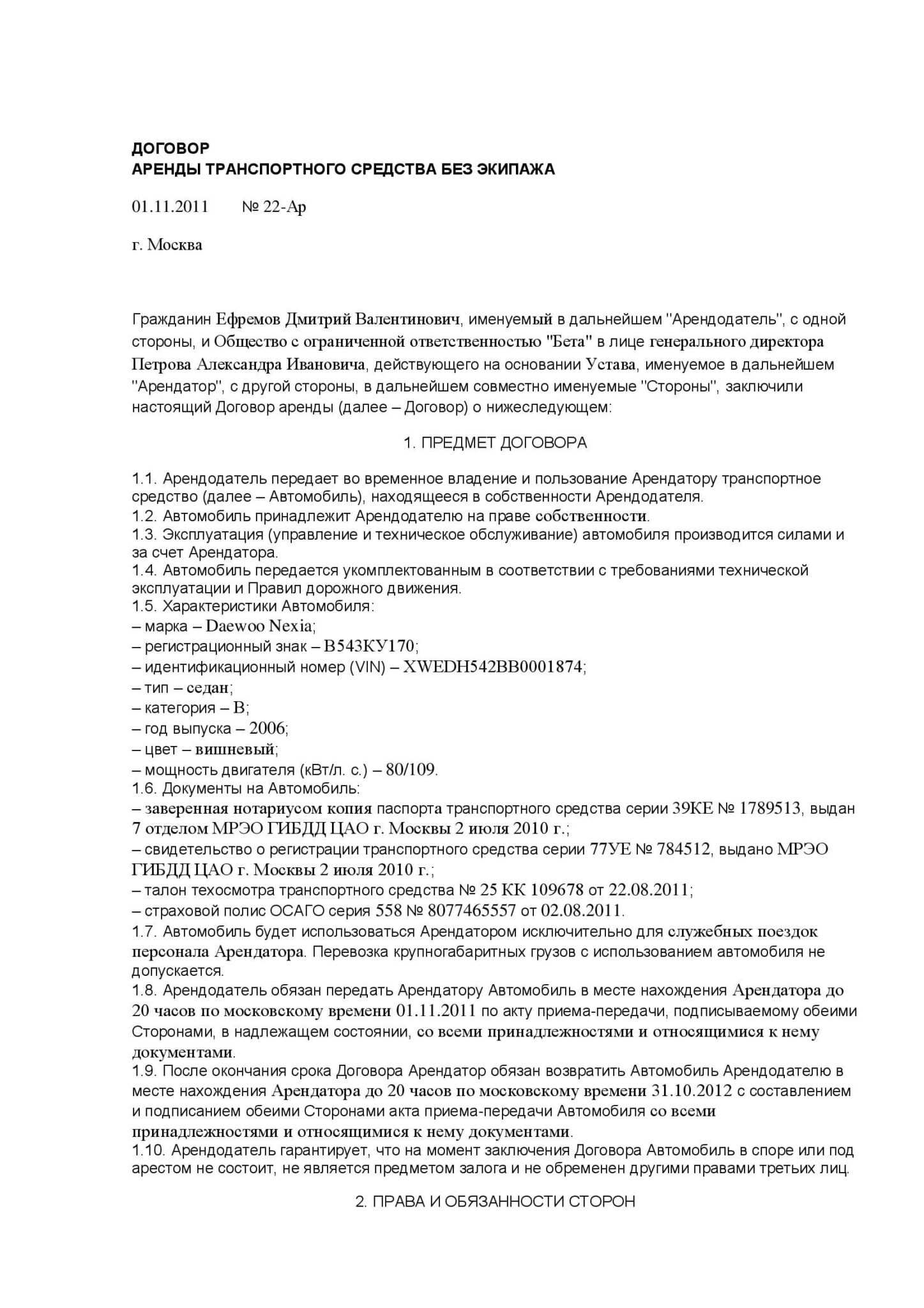

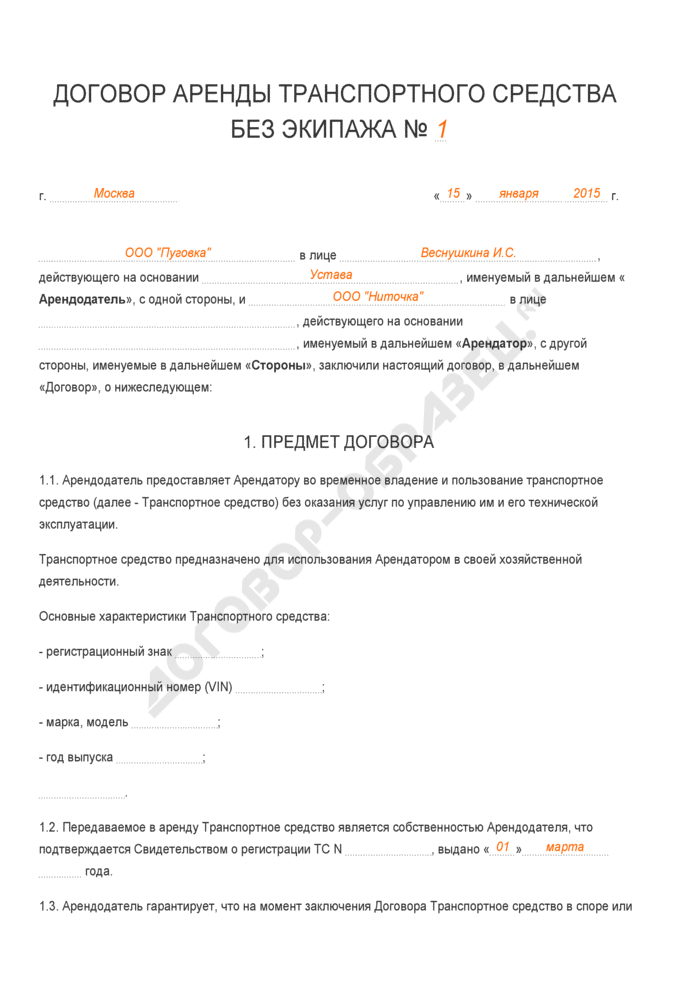

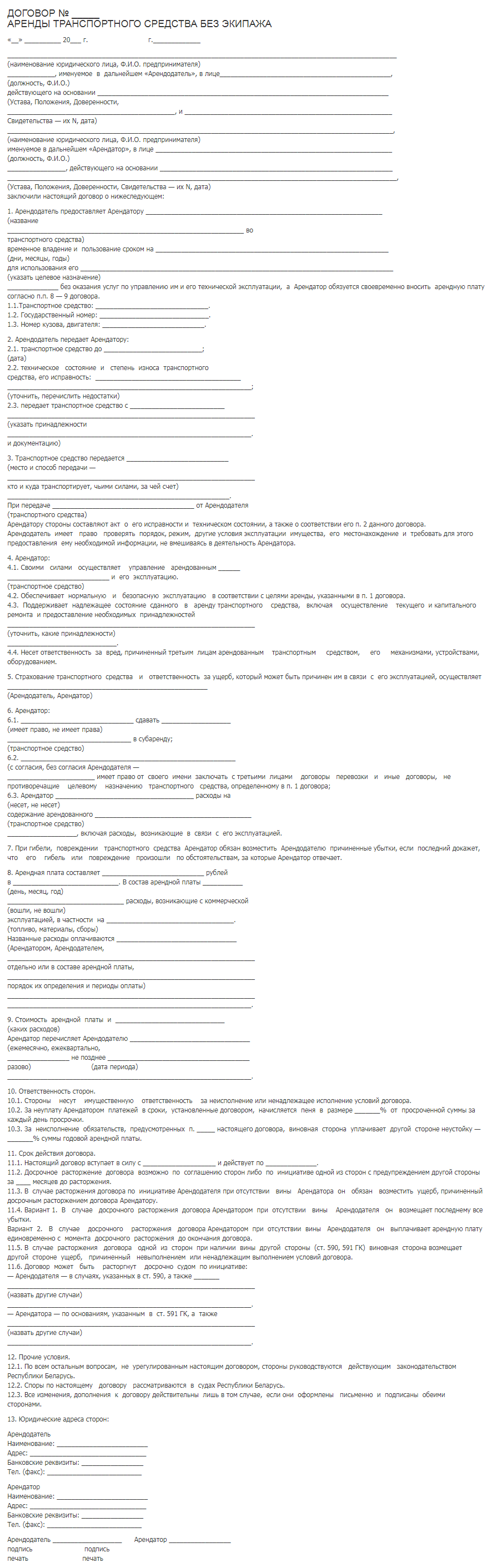

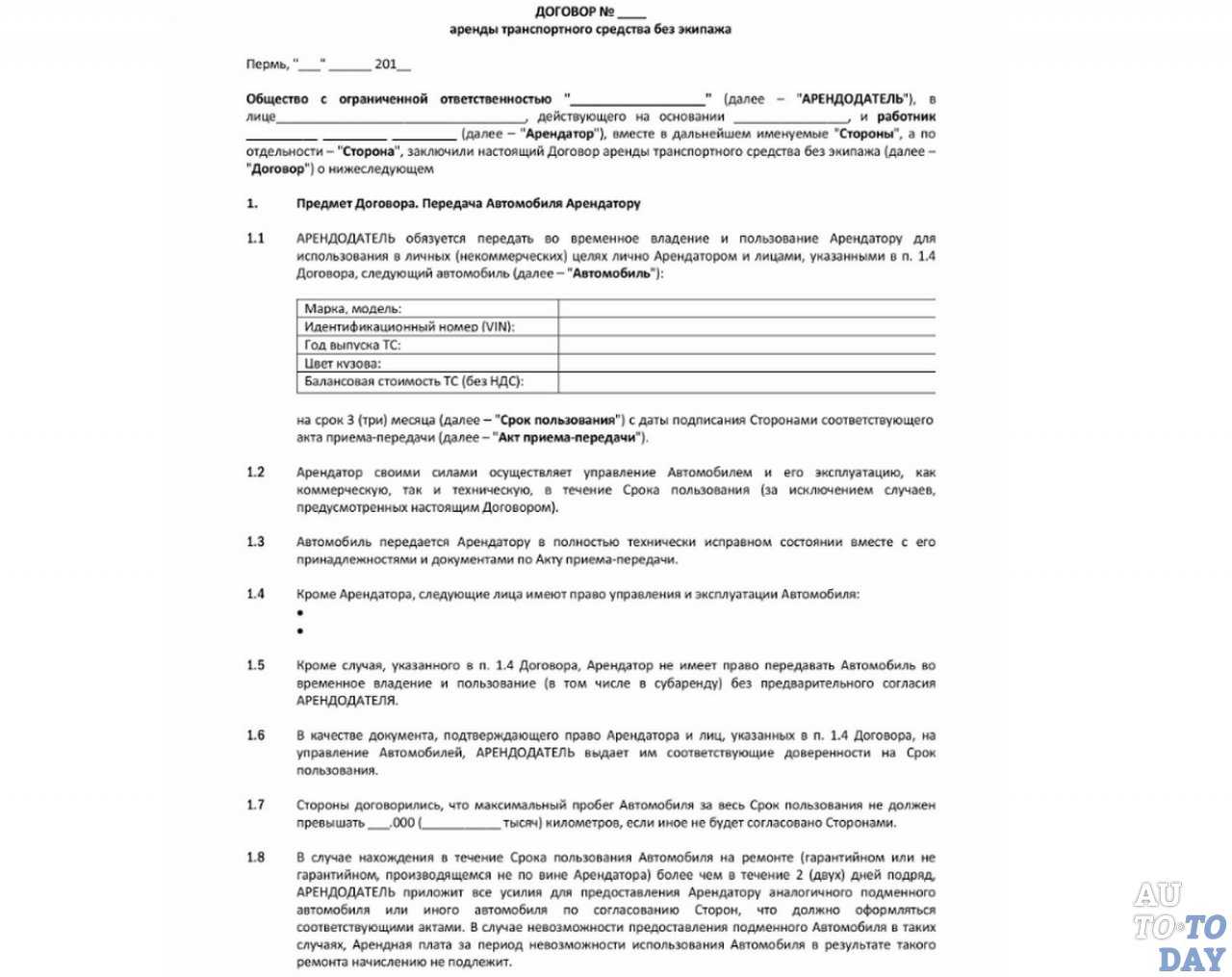

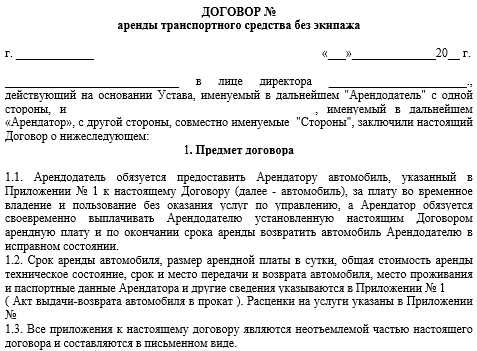

- заключить договор аренды автомобиля. Такой договор должен быть заключен в простой письменной форме независимо от его срока. В договоре должен быть определен предмет договора (конкретизация всех индивидуализирующих характеристик автомобиля), установлен срок аренды (если в договоре не будет указан срок, то он будет считаться заключенным на неопределенный срок), размер арендной платы, срок и способ ее выплаты, определен порядок приемки-передачи имущества. В договоре следует предусмотреть составление Акта приема-передачи автомобиля. Для какой цели будет использоваться арендованный автомобиль, указывать в договоре аренды необязательно, т.к. предполагается, что автомобиль будет использоваться по назначению — в качестве транспортного средства (п. 2 ст. 647 ГК РФ).

Если предоставление в аренду имущества является предметом деятельности организации, то арендные платежи являются доходом от обычных видов деятельности (выручкой). Если предоставление имущества в аренду не является предметом деятельности организации — такие доходы учитываются организацией в качестве прочих. Это следует из положений п. п. 4, , Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н.

В любом случае рассматриваемый доход признается в сумме, предусмотренной договором аренды, на дату выполнения условий, установленных пп. «а», «б» и «в» п. 12 ПБУ 9/99.

В течение всего срока договора аренды транспортного средства без экипажа арендатор обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта. Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. ст. 644, ГК РФ).

Если иное не предусмотрено договором аренды транспортного средства, обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией, возлагается на арендодателя в тех случаях, когда такое страхование является обязательным в силу закона или договора (ст. 637 ГК РФ).

Если расходы на ГСМ принимает на себя арендодатель, то эти расходы должны быть компенсированы арендатором по типу компенсации коммунальных услуг при аренде недвижимости. Стоимость ГСМ может быть составной частью арендной платы либо возмещаться арендатором отдельно по фактическому расходу.

НДФЛ

Выплачиваемая сотруднику арендная плата признается его налогооблагаемым доходом (подп. 4 п. 1 ст. 208 НК РФ).

Организация, которая арендует у своего сотрудника транспортное средство и выплачивает ему арендную плату, признается налоговым агентом по НДФЛ. Поэтому удержите НДФЛ с сумм арендной платы, выданной сотруднику. Такой вывод следует из пункта 1 статьи 223, статьи 226 Налогового кодекса, письма Минфина России от 25 декабря 2012 г. № 03-04-06/3-366 и подтверждается арбитражной практикой (определение ВАС РФ от 15 мая 2013 г. № ВАС-5640/13).

В зависимости от того, является сотрудник резидентом или нерезидентом, НДФЛ нужно начислить по ставке 13 или 30 процентов (ст. 224 НК РФ). НДФЛ удержите при фактической выплате арендной платы (п. 4 ст. 226 НК РФ).

Ситуация: нужно ли организации удержать НДФЛ с дохода в натуральной форме, если она оплачивает ремонт, техобслуживание и другие расходы, связанные с эксплуатацией автомобиля, арендованного у сотрудника?

Ответ на этот вопрос зависит от вида затрат и условий договора аренды.

Расходы на ремонт учитывайте в следующем порядке. Если по договору аренды эти расходы несет арендодатель, а фактически они были произведены организацией-арендатором, то это доход арендодателя в натуральной форме (ст. 634, 644 ГК РФ, п. 2 ст. 211 НК РФ). Такие доходы сотрудника (арендодателя) включите в базу по НДФЛ. Аналогичная точка зрения высказана, например, в письме УМНС России по г. Москве от 19 января 2000 г. № 08-12/3062. Во всех остальных случаях стоимость ремонта доходом арендодателя не является. Объясняется это тем, что у арендодателя (сотрудника) не возникает при этом экономической выгоды (дохода) (ст. 41 НК РФ). Поэтому отсутствует налоговая база по НДФЛ.

Расходы на техосмотр учитывайте в порядке, аналогичном учету расходов на ремонт. То есть если по договору аренды эти расходы несет арендодатель, а фактически они были произведены организацией-арендатором, то это доход арендодателя в натуральной форме (ст. 635, 645 ГК РФ, п. 2 ст. 211 НК РФ). Такие доходы сотрудника (арендодателя) включите в базу по НДФЛ. В остальных случаях стоимость проведенного техосмотра доходом арендодателя (сотрудника) не является.

Расходы на ГСМ и другие аналогичные затраты (размер которых зависит от фактического потребления) не должны включаться в налоговую базу по НДФЛ. Арендатор осуществляет их исключительно в собственных интересах (ст. 636, 646 ГК РФ). Следовательно, сотрудник (арендодатель) никакой экономической выгоды не получает и дохода в натуральной форме не возникает (п. 2 ст. 211 НК РФ). Таким образом, НДФЛ платить в этом случае не нужно. Аналогичные разъяснения дал Минфин России в письмах от 9 июля 2007 г. № 03-04-06-01/220 и от 11 июля 2008 г. № 03-04-06-01/194.

Если организация произвела улучшения имущества (например, реконструкцию или модернизацию) с согласия сотрудника (арендодателя), затраты организации-арендатора, связанные с такими улучшениями, считаются доходом арендодателя в натуральной форме (п. 2 ст. 211 НК РФ). Датой получения дохода в этом случае является момент передачи реконструированного (модернизированного) автомобиля сотруднику (арендодателю) по окончании договора аренды (подп. 2 п. 1 ст. 223 НК РФ). Аналогичная точка зрения высказана в письме Минфина России от 18 ноября 2005 г. № 03-05-01-04/363. Подробнее об удержании налога см. Когда и как удерживать НДФЛ с доходов в натуральной форме.

Сдача в аренду машины индивидуальным предпринимателем

Налогообложение сдачи в аренду автомобиля у ИП происходит следующим образом: предприниматель платит налог с дохода (НДФЛ или налог при УСН) от сдачи автомобиля в аренду согласно своей системе налогообложения (если он применяет ОСНО, то необходимо еще заплатить НДС), а также фиксированные страховые взносы за себя.

Если же заключен договор аренды автомобиля с экипажем — налогообложение меняется лишь при наличии работников. То есть, если водителем выступает сам ИП, выплаты аналогичны выплатам при аренде без экипажа. Если же водителем является работник ИП, то с заработной платы, начисляемой этому работнику, ИП платит все социальные страховые взносы и НДФЛ как работодатель. При этом фиксированные страховые взносы за себя ИП также уплачивает.

В зависимости от обязанностей, прописанных в договоре аренды, ИП-арендодатель может учесть у себя в расходах документально подтвержденные затраты в соответствии со своей системой налогообложения.

Аренда личного автомобиля генерального директора

Можно заключить договор аренды личного автомобиля с директором ООО — налогообложение в этом случае не будет иметь каких-либо особенностей, так как директор является таким же сотрудником.

Стоит обратить внимание: для того чтобы избежать излишнего внимания налоговых органов к этой сделке, арендная плата должна соответствовать рыночной. Если ООО имеет несколько учредителей, то на одобрение заинтересованной сделки потребуется протокол общего собрания участников

Если генеральный директор является единственным учредителем, то препятствий для заключения договора аренды не будет, так как подписывать этот договор будет хоть и один человек с обеих сторон, но со стороны ООО он будет действовать от имени организации, а со своей — от себя лично.

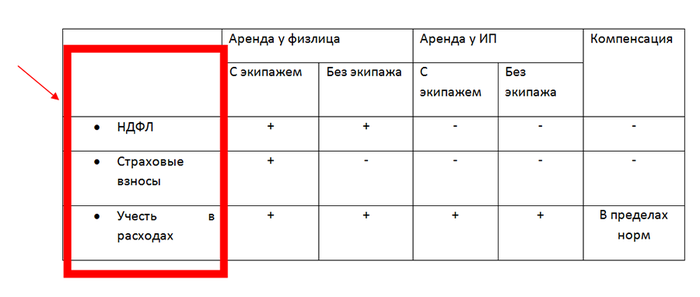

Сравнительная таблица налоговых последствий аренды авто для организации:

Особенности договора аренды авто у физлица

При аренде автомобиля с физлицом обратите внимание, что договор аренды ОБЯЗАТЕЛЬНО:

- заключают в письменной форме (ч. 1 ст. 799 ГК);

- нотариально удостоверяют (ч. 2 ст. 799 ГК). Подробнее о его особенностях – читайте ниже;

- должен иметь согласованные предмет, цену и срок действия договора (ч. 3 ст. 180 ГК, ч. 1 ст. 759 ГК).

По периодичности платежей, то арендная плата, если иное не определено договором, уплачивается ежемесячно (ч. 5 ст. 762 ГК). Рекомендуем тоже обязательно ее периодичность в договоре, а также прописать каким образом будет осуществляться документальное оформление результата оказанной услуги. Обычно это акт приемки-передачи оказанных услуг (о нем – читайте ниже).

ВЫСШАЯ ШКОЛА ГЛАВБУХА ️ ПОЛУЧИТЬ ДОСТУП

- Профессиональная сертификация бухгалтеров — 2021 ПОПРОБОВАТЬ БЕЗПЛАТНО️

- НДС углубленная программа ПОПРОБОВАТЬ БЕСПЛАТНО ️

- Зарплата: расчеты, отчетность, проверки ПОПРОБОВАТЬ БЕЗПЛАТНО️

- Защита от налогового давления ПОПРОБОВАТЬ БЕЗПЛАТНО️

- Налоги и зарплата: что изменилось в 2021 году ПОПРОБОВАТЬ БЕЗПЛАТНО️

- Применение РРО: изменения, ошибки, штрафы ПОПРОБОВАТЬ БЕСПЛАТНО ️

- Больничные через коронавирус ПОПРОБОВАТЬ БЕСПЛАТНО ️

- Профессиональная сертификация главбуха медицинского КНП — 2021 ПОПРОБОВАТЬ БЕСПЛАТНО ️

Кроме того, существуют еще такие важные юридические особенности договора аренды автомобиля:

- по предмету договора, то есть автомобиля, должны быть определены его индивидуальные признаки, например так указан его VIN-код (номер кузова) или номер государственной регистрации, по которому тоже можно установить другие индивидуальные признаки автомобиля по базе данных МВД;

- автомобиль-это непотребная вещь. Это означает, что арендатор не может разобрать такой автомобиль на запчасти и использовать их для других своих или не своих автомобилей;

- если в договоре указано о перевозке с одного места в другое, но не определены индивидуальные признаки автомобиля – это договор перевозки, а не аренды. В таких договорах исполнитель может предоставить любой автомобиль, отвечающий заявленным потребностям заказчика;

- если арендатор не смог пользоваться автомобилем из-за обстоятельств, за которые он не отвечает, то тогда арендатор освобождается от арендной платы за все такое время. Так, например, если автомобиль вышел из строя по независящим от арендатора обстоятельств, то нет оснований данную арендную плату за этот месяц ни начислять, ни платить (ч. 6 ст. 762 ГК).

Также рекомендуем обратить тщательное внимание на положения договора о:

- страхование автомобиля;

- последствий попадания арендованной машины в ДТП;

- ремонта автомобиля – текущего и капитального, возможности осуществления арендатором улучшений машины. Кто может такие мероприятия проводить и кто оплачивает (подробнее читайте ниже).

Теперь подробнее рассмотрим продление срока действия договора и вопросы нотариального удостоверения.

Внимание:ТС передать в аренду имеет право его владелец или лицо, которому принадлежат имущественные права

Составление договора

Конечно, взять в аренду автомобиль намного проще, чем купить транспортное средство. Но любая сделка по использованию чужого имущества на правах найма требует составления соответствующего договора. Исключением является использование личного транспорта.

При этом заключение договора с самим собою противоречит ст.420 ГК РФ. Чтобы получить компенсацию в виде снижения налогооблагаемой базы достаточно предоставлять путевые листы или документы, подтверждающие расходы.

Если ИП арендует автомобиль, то составление подобной бумаги является обязательным условием. Договор аренды автомобиля заключается в соответствии с требованиями главы 27 Гражданского законодательства.

Она содержит основные требования для оформления подобных сделок:

- если при заключении договора аренды автомобиля одной стороной выступает индивидуальный предприниматель, то оформление договорных отношений происходит в письменной форме;

- срок, на который ИП арендует автомобиль, обязательно прописывается в соглашении. Обычно он определяются по взаимному согласию сторон. Однако аренда автомобиля может быть оформлена на неопределенный срок. Во избежание трудностей при осуществлении повременной регистрации транспортного средства, рекомендуется прописывать четкие сроки аренды автомобиля;

- обязательным условием договора является указание объекта найма. По закону составленный документ признается недействительным, если при аренде автомобиля у физического лица не указываются подробные технические характеристики;

- дополнительно когда ИП арендует автомобиль у физического лица, требуется наличие документа, подтверждающего право собственности арендодателя. При его отсутствии потребуется бумага, наделяющая правом распоряжаться имуществом;

- еще один пункт договора аренды автомобиля – цена. Стоимость услуг по использованию транспортного средства может меняться по итогам календарного года. Полная стоимость и ее колебания должны отражаться на страницах соглашения;

- права и обязанности сторон. При аренде легковых автомобилей преимущественно обязанность осуществлять капитальный ремонт возлагается на владельца авто, а проведение плановых осмотров является обязанностью арендатора;

- дополнительно в договоре следует прописать специфические условия найма. Например, аренда автомобиля с водителем. Если же в штате есть соответствующие сотрудники, то составляется договор аренды автомобиля без водителя. Тогда желательно указывать условие касательно проведения ремонтных работ.

Арендуем имущество у физического лица: налоговые аспекты и бухучет (Вайтман Е.)

Дата размещения статьи: 29.05.2015

Здравствуйте! Меня зовут Евгений Зорин. Больше 8 лет я работаю юристом в области гражданского права. Решая разнообразные проблемы, я получил достаточно большой и разнообразный опыт в этой сфере. Я хотел бы помочь пользователям сайта решать разнообразные задачи.

Данные для сайта собирали и обрабатывали профессионалы, для доступного написания полного объема информации. Вся информация изложена в доступном виде. Перед применением найденной на сайте информации необходима обязательная консультация со специалистом.

Читайте так же: Как взять кредит в сбербанке

Вопрос

Ответ

ИПН у источника выплаты:

В соответствии с положениями пп. 2) ст. 321 Налогового кодекса РК в годовой доход физического лица включаются все виды его доходов, в т.ч. доход от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода, полученный физическим лицом, не являющимся ИП, лицом, занимающимся частной практикой.

Таким образом, доход физического лица от предоставления транспорта в имущественный наем по договору ГПХ в целях ИПН будет относиться к доходу физического лица, указанному выше в пп. 2) ст. 321 Налогового кодекса РК.

Согласно положениям п. 1 ст. 350 Налогового кодекса РК исчисление, удержание и уплата в бюджет ИПН осуществляются у источника выплаты налоговым агентом по доходам, указанным в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

Т.к. доходы физического лица по договору ГПХ от предоставления транспорта в имущественный наем по договору ГПХ входят в вышеуказанный диапазон доходов, указанный в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, то данный доход физического лица является доходом, облагаемым ИПН у источника выплаты.

Исходя из положений пп. 53) п. 1 ст. 1 Налогового кодекса РК, налоговый агент — ИП, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом РК возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

Учитывая положения пп. 1) п. 2 ст. 350 Налогового кодекса РК, налоговыми агентами …

Для получения полного доступа к просмотру Вы можете: Авторизоваться, если Вы подписчик Оформить подписку и задавать вопросы каждый день. Тарифы 200 тенге Купить–> Modal title

ТОО заключило договор ГПХ с сотрудником на аренду автомобиля с 01 августа 2020 года. Какими налогами облагается аренда автомобиля – ОПВ-10 %; ИПН -10%; Взнос ОСМС – 1%?

Рассмотрим на примере суммы арендной платы 30 000 тенге.

Отчислений на ОСМС, СН, СО = Нет

Объектом исчисления отчислениями на ОСМС, Социальным налогом и Социальными отчислениями являются доходы работников, которым физическое лицо по договору ГПХ не является.

Согласно статье 1 Трудового кодекса РК, работник – физическое лицо, состоящее в трудовых …

Пожалуйста, авторизуйтесь: Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ. Запросить Демо-доступ Оформить подписку

Автомобиль можно не только арендовать, но и купить. В этом случае транспортное средств станет собственностью компании – организации или ИП, его приходуют в качестве основного средства на счет 01, регулярно проводят амортизационные отчисления. Бухучет основных средств при поступлении читайте в этой статье.

Если автомобиль берется в аренду, то бухучет ведется немного иным образом.

Что такое аренда автотранспорта

Аренда автомобиля – это заключение договора о временном пользовании между нанимателем и владельцем транспорта с целью его применения в личных целях.

Любое предприятие имеет право для реализации собственных потребностей:

- Арендовать авто на время у лица с любым статусом (физическим, юридическим), а также у предпринимателя, с экипажем – фрахтование или без него;

- Заключить соглашение на безвозмездной основе;

- Компенсировать своему служащему эксплуатацию личного автомобиля в служебных целях.

Во всех перечисленных случаях ведется разный бухгалтерский и налоговый учет и происходит различного рода налоговая нагрузка. Как проводки нужно выполнять, как учитывать НДС, налог на прибыль и НДФЛ, читайте ниже.

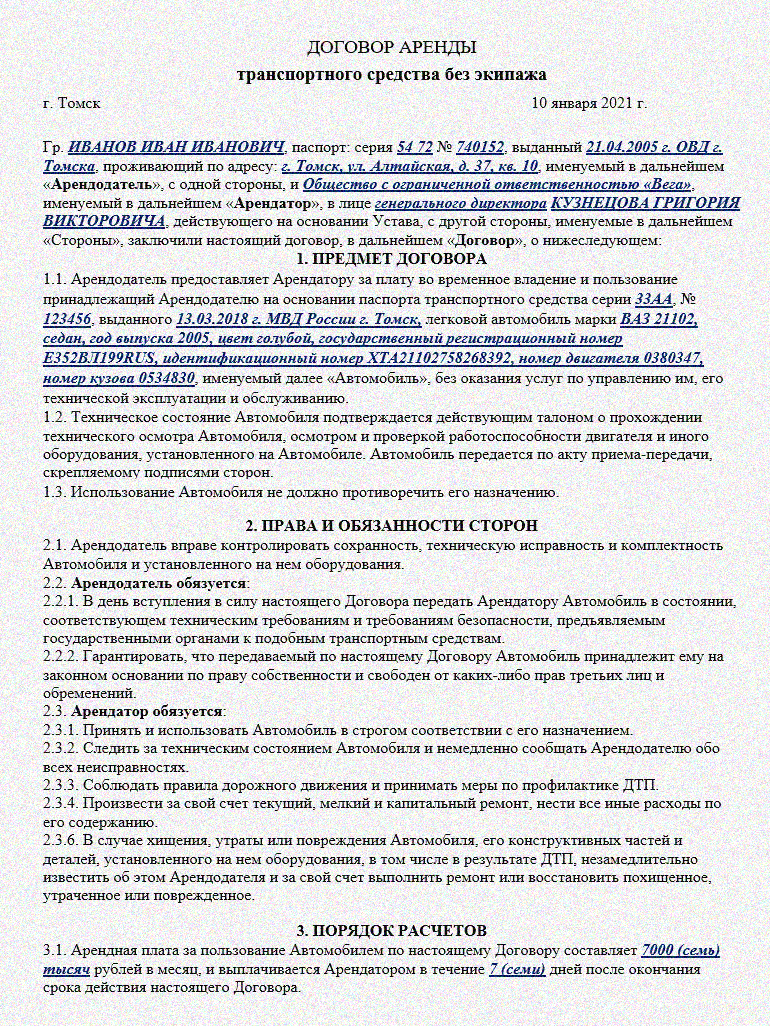

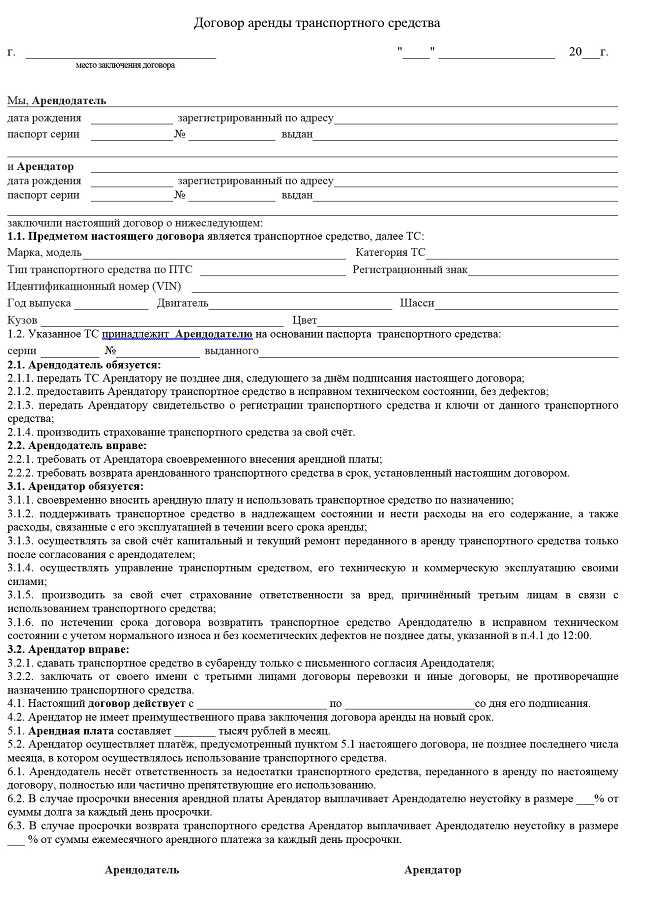

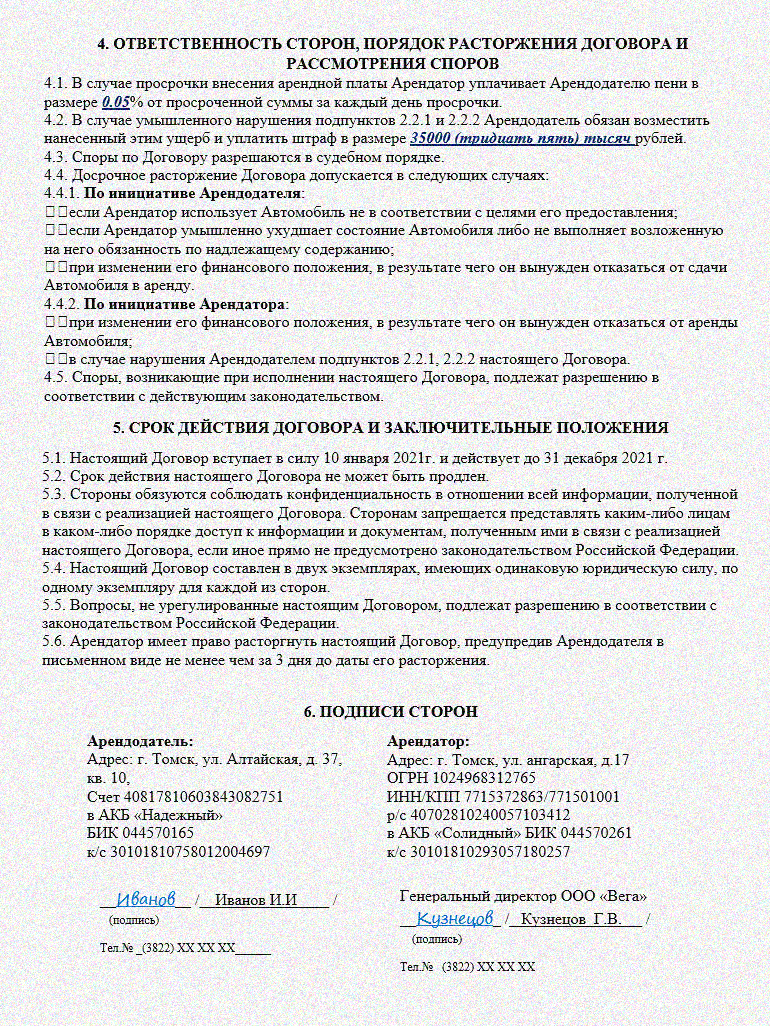

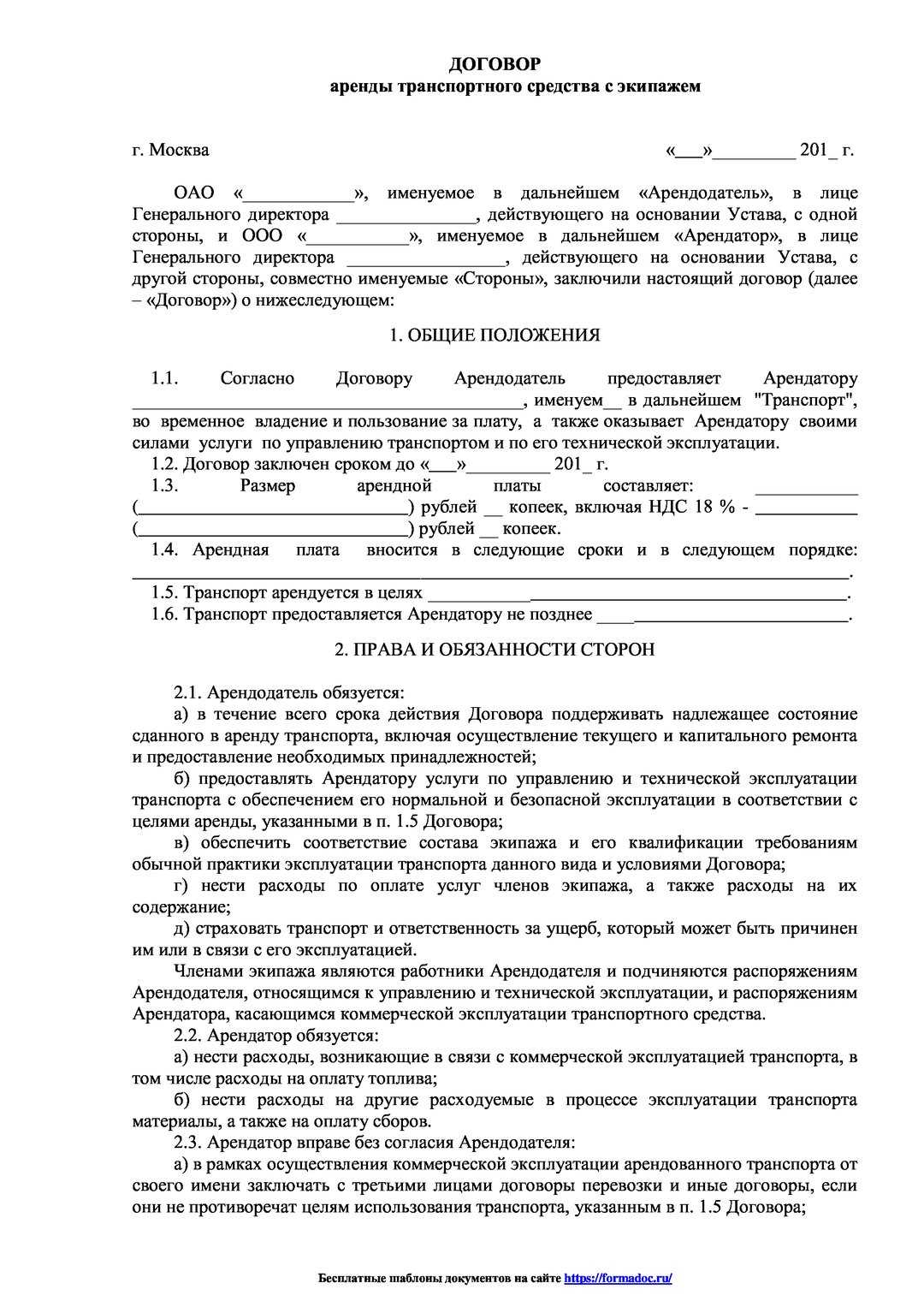

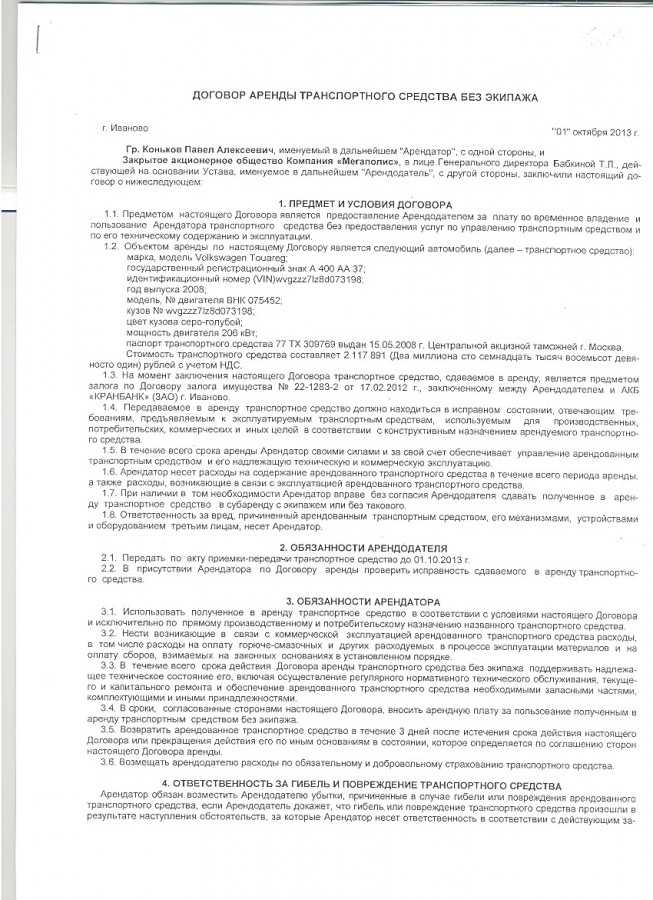

Заполнение договора аренды автомобиля между юридическим и физическим лицом по шагам

Такой вид соглашения считается довольно сложным в силу того, что следует учитывать достаточно большое количество обстоятельств и условий. Если вы пропишите все моменты максимально точно, то и при возникших проблемах с любой из сторон они могут решиться согласно прописанных в договоре пунктов. Рекомендуется отнестись к составлению документа внимательно.

Форма договора аренды автомобиля не имеет законодательной основы и носит лишь рекомендательный характер

Важно наличие лишь нескольких обязательных условий, которые содержатся в аналогичных соглашениях

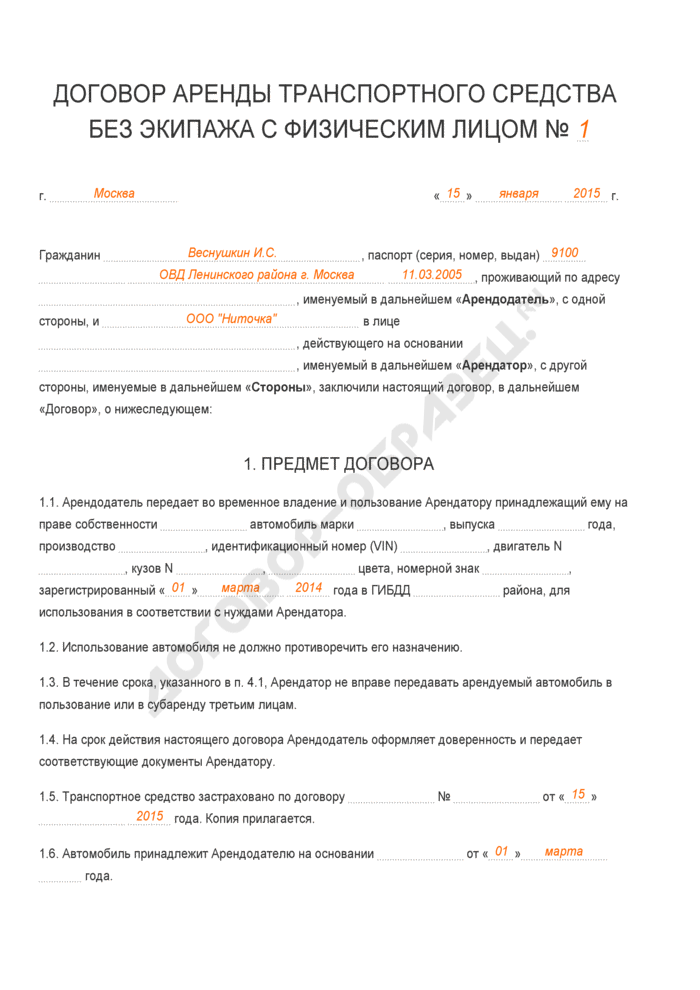

- В договоре обязательно указывается дата, место составления и реквизиты сторон. Юридическое лицо прописывает свое полное наименование, руководителя и основание его действий от имени организации – со стороны арендатора. Физическое лицо указывает фамилию, имя и отчество – со стороны арендодателя. Гражданин в преамбуле может указать свои паспортные данные и адрес регистрации.

- Основным пунктом договора аренды ТС является его предмет – автомобиль. Здесь следует максимально точно указать технические и иные характеристики машину:

- марка, модель;

- гос.номер;

- VIN-номер;

- год выпуска;

- мощность двигателя;

- иные сведения, подкрепленные паспортом транспортного средства.

Реквизиты ПТС также следует прописать в договоре (его серию, номер, кем и когда выдан). Если имеется дополнительное оборудование, укажите его при описании.

- Отдельным пунктом указывается, что ТС принадлежит физическому лицу на основании права собственности и делается отсылка на документ, подтверждающий его.

- Играет роль и оценка стоимости предмета договора. Стороны вправе самостоятельно договориться о ней. В случае утраты имущества арендодатель может истребовать сумму причиненного ему ущерба в указанной сумме.

- В соглашении указываются цели использования автомобиля.

- Определяются права и обязанности арендодателя. К обязанностям можно отнести:

- предоставить автотранспорт в рамках заключенного договора;

- осуществлять ремонт по необходимости (стороны могут договориться об объеме ремонтных работ, которые будут осуществляться за тот или иной счет).

- Устанавливаются права и обязанности арендатора. При этом он может использовать автомобиль по назначению, установленному в договоре. Допустимо оговорить момент передачи ТС в субаренду.

Арендатор обязан:

- нести расходы, которые возникают в связи с эксплуатацией автомобиля;

- оплачивать арендные платежи в срок, установленный в договоре;

- при окончании срока действия договора вернуть автомобиль в исправном состоянии.

Целесообразно определить состав расходов, которые будут оплачиваться арендатором и арендодателем.

- Существенным пунктом является размер арендной платы и порядок расчетов между сторонами. Здесь следует указать периодичность внесения платы, установить дату, не позднее которой она должна быть зачислена арендодателю, и способ расчета: наличный или безналичный.

- Дата окончания действия договора.

- Завершают документ реквизиты обеих сторон и подписи.

Выплата налогов юридическими лицами

Если между арендодателем (физическим лицом, не обязательно сотрудником компании) и организацией (юридическим лицом) заключается договор аренды автомобиля, то налоговый учет зависит от нескольких факторов. Это условия договора, в котором регламентируются выплаты арендодателю, и система налогообложения, предусмотренная для компании. При общем налогообложении расходы на аренду учитываются в последнее число налогового (отчетного) периода, что соответствует требованиям статьи 272 (пункт 7.3) Налогового кодекса.

При использовании упрощенной системы учет расходов происходит по истечении срока аренды и оплаты. Налогом на добавочную стоимость плата за аренду не облагается, поскольку физлицо плательщиком не является. При этом выплата НДФЛ обязательна, независимо от трудовых взаимоотношений арендатора и арендодателя. Организация удерживает данный налог с суммы аренды и перечисляет его в бюджет, согласно статьям 208 и 226 Налогового кодекса. Избежать уплаты налога невозможно даже при внесении соответствующего пункта в договор. Налог на доходы физлиц взимается с арендной платы и с оплаты услуг экипажа, если они предусмотрены арендой. Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30%. Перечисление налога должно быть произведено на следующий день после выплаты аренды. Важным условием, которое учитывается в ходе налоговой проверки, является экономическая целесообразность расходов и наличие подтверждающих документов.

Ремонты автомобиля и аренда

Обязательно советуем урегулировать вопрос :

- кто осуществляет текущий ремонт и замену расходных материалов (горюче-смазочные материалы, бензин, свечи, аккумулятор, тормозные колодки). Как правило, это арендатор (ст. 801 ГК). Пример “острой” ситуации: ремонт автомобиля после ДТП, если не хватает средств страхового полиса осаго. Желательно прописать, кто несет данные расходы;

- кто осуществляет капитальный ремонт. Как правило, это арендодатель;

- улучшения автомобиля. Улучшение – это не ремонт (ст. 778 ГК). Улучшения дают автомобилю определенные новые свойства (экономия, дополнительные функции, безопасность и другие). Если они осуществляются, то как они соглашаются сторонами. Если улучшения отделимы, то арендатор имеет право при возврате машины изъять и оставить у себя (ч. 2 ст. 778 ГК). Например, арендатор желает установить газобаллонное оборудование (ГБО). Имеет ли арендодатель оплачивать его установку, как быть с ГБО при возврате автомобиля (снять, подарить арендодателю, продать арендодателю). Примером других улучшений может быть установка дорожного видеорегистратора, сигнализации.

Ответ

Организация может передать автомобиль в аренду своему сотруднику, заключив с ним договор аренды.

Арендная плата учитывается у организации в доходах. Если сдача имущества в аренду не является основным видом деятельности, то в бухгалтерском учете арендная плата отражается как прочие доходы на счете 91.1. Для целей налогообложения при ОСН арендная плата учитывается на день предъявления счета на оплату. Дату оплаты устанавливают в договоре.

Амортизация автомобиля продолжает начисляться организацией в обычном порядке.

Если организация по условиям договора аренды будет заправлять автомобиль топливом, то расходы на ГСМ можно учесть, если стоимость ГСМ будут составной частью арендной платы.

В обычном порядке расходы на содержание автомобиля несет арендатор. Следовательно, арендатор будет заправлять автомобиль топливом. Путевые листы на переданный в аренду автомобиль организация не оформляет. Так как сотрудник организации, получив автомобиль в аренду, распоряжается им уже как физическое лицо, то медосмотр ему проходить не нужно. Механик также не проводит осмотр, поскольку автомобиль не участвует в деятельности организации.

Что касается ремонта, то эти условия также устанавливаются в договоре аренды.

Правомерность действий

Закон РФ от 2020 года предусматривает, что арендодателем может являться юридическое и физическое лицо. Однако сталкиваясь с ситуацией, когда необходимо взять автомобиль у физлица по арендному договору, невольно возникает такой вопрос: имеет ли право физлицо, не являясь при этом зарегистрированным индивидуальным предпринимателем, заключать правомерные арендные соглашения на сдачу собственного имущества?

Для ответа на этот вопрос необходимо обратиться к 1 пункту ГК РФ, где прописано, что гражданин может на законных основаниях заниматься предпринимательством с того момента, как он зарегистрируется в соответствующих инстанциях. При этом как индивидуальный предприниматель, не имея должного образования. Точно так же он может осуществлять ту же деятельность, будучи не зарегистрированным как ИП. Все риски при этом ложатся только на плечи этого самого гражданина.

Регистрироваться в качестве самостоятельного предпринимателя нужно только в том случае, если осуществляемая вами деятельность носит предпринимательский характер. Например, если гражданин покупает автомобиль с целью регулярной сдачи его в аренду и получения с этого прибыли. В единичных случаях регистрироваться как ИП нет необходимости.

Произвести государственную регистрацию можно в налоговой службе, притом это обойдется всего лишь в 800 рублей. Однако даже в случае, если организация заключит договор аренды с лицом, осуществляющим регулярные арендные процедуры, но незарегистрированным в качестве предпринимателя, это не повлечет за собой никакого вида наказания со стороны контролирующих органов.

Сразу после регистрации транспорта в ГИБДД право на его эксплуатацию и все правомочия достаются владельцу, в том числе и сдача транспорта в аренду. Именно по этой причине уплачивать налог по закону нужно арендодателю. В случае если арендодателем является работник фирмы (взять, к примеру, автошколу, где компания берет в аренду автомобиль инструктора), то организация может компенсировать своему сотруднику все затраты, прописав такое условие в договоре.

Но такая компенсация не будет учитываться при определении базы налога на прибыль. В связи с этим арендатор может увеличить арендную плату для арендодателя работника согласно сумме уплачиваемого единого налога.