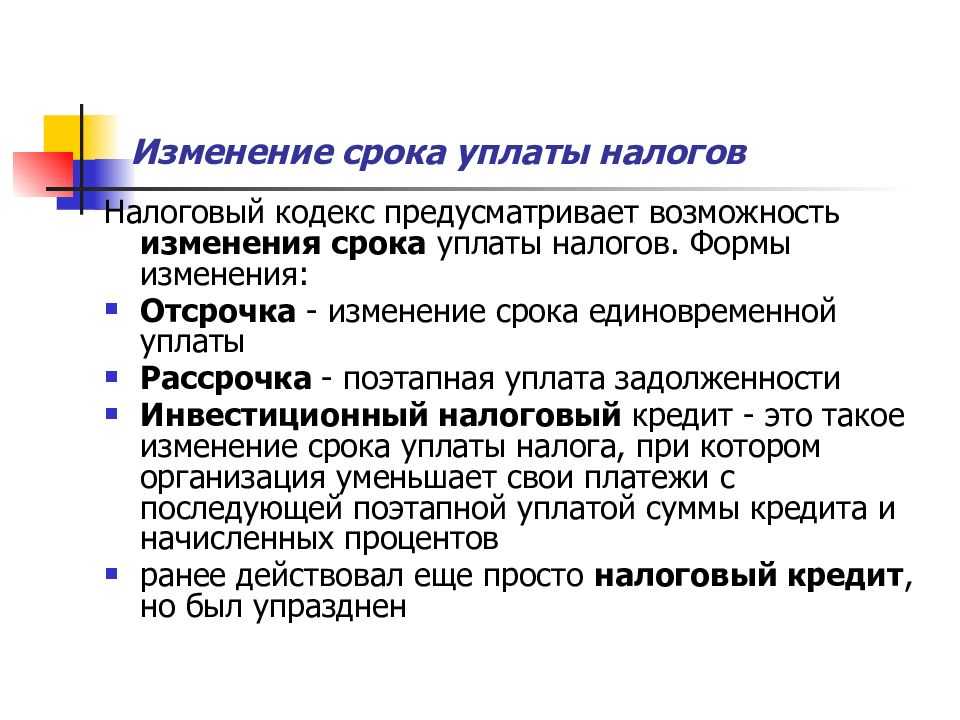

- «Обратный» переход

- Сроки уплаты основных налогов в 2022 году

- Перенос сроков сдачи налоговой отчетности

- Страховые взносы

- Объединение ПФР и ФСС

- Единый тариф страховых взносов

- Обновленный РСВ и новый ежемесячный отчет

- Налог на прибыль

- Новые сроки уплаты и отчетности

- Новая декларация по налогу на прибыль

- Обеспечительный платеж — не доход и не расход

- Уплата налога. Момент исполнения обязанности

- Оформление договора поручительства

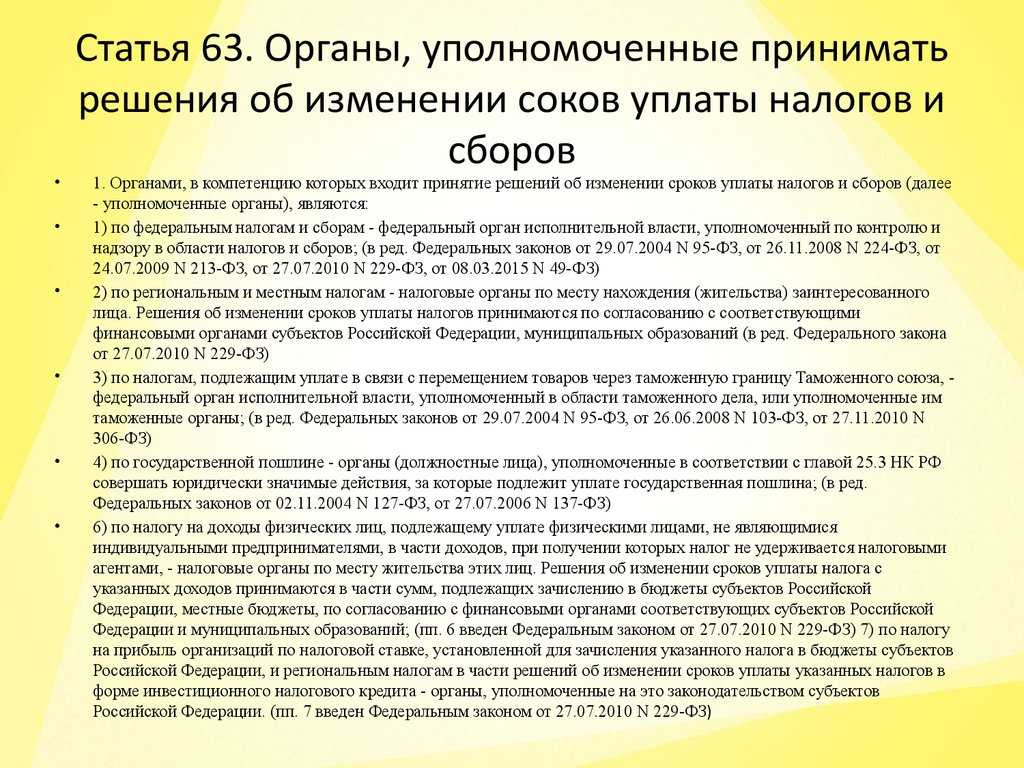

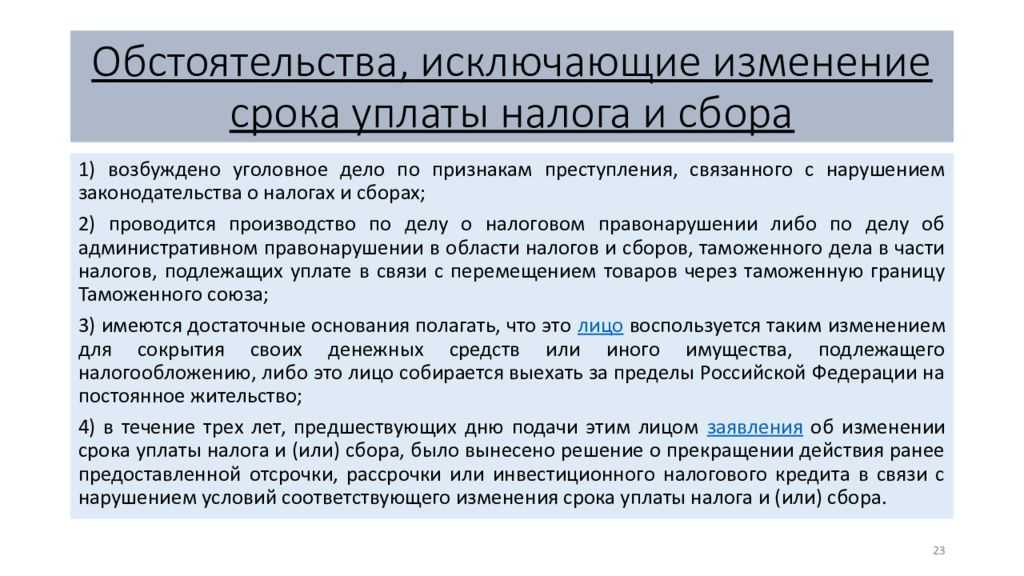

- Обстоятельства, исключающие изменение срока уплаты налога и сбора

- Уведомление о рассчитанных размерах налогов

- 1С:Налоговый мониторинг

- Правила переходного периода

- Платежи

- Единый налоговый платеж (ЕНП)

- Единые сроки уплаты и отчетности

- Уведомления по авансам

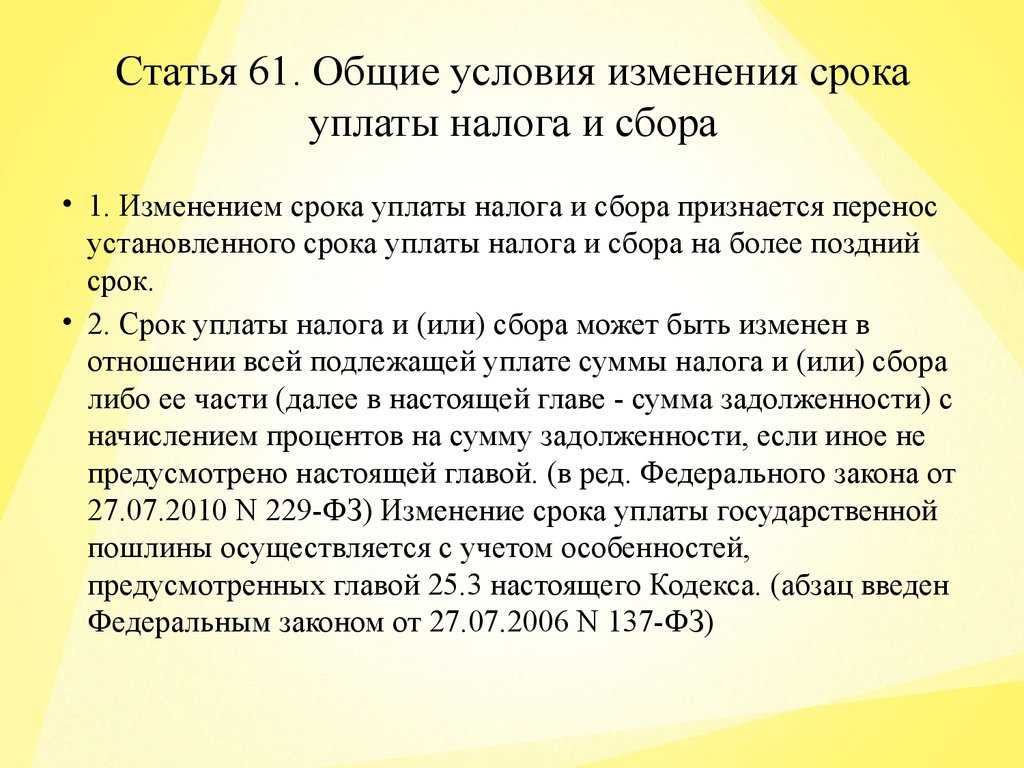

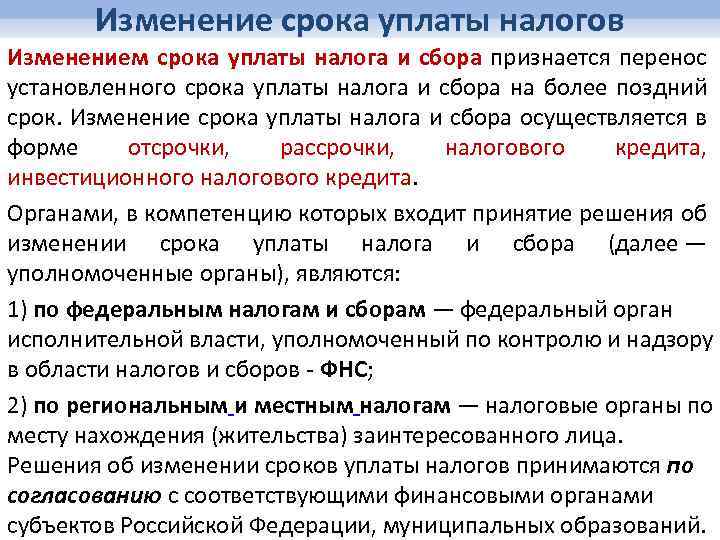

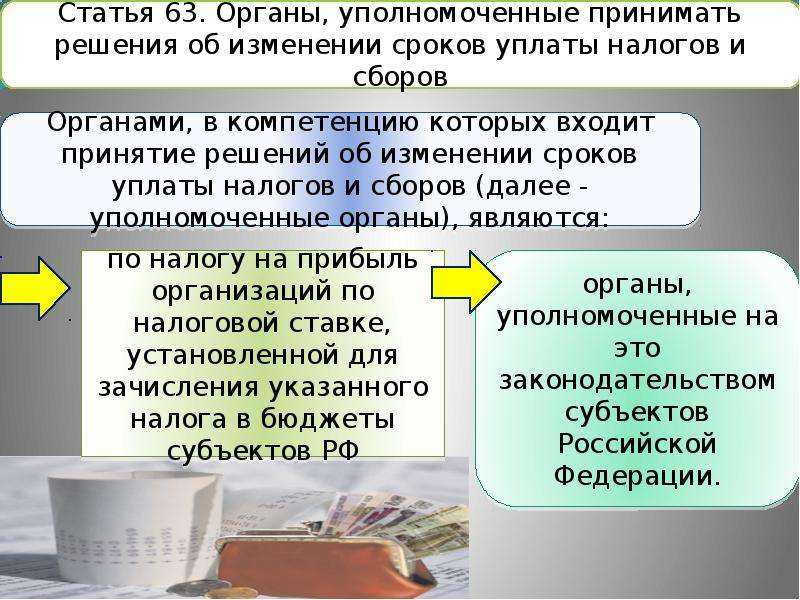

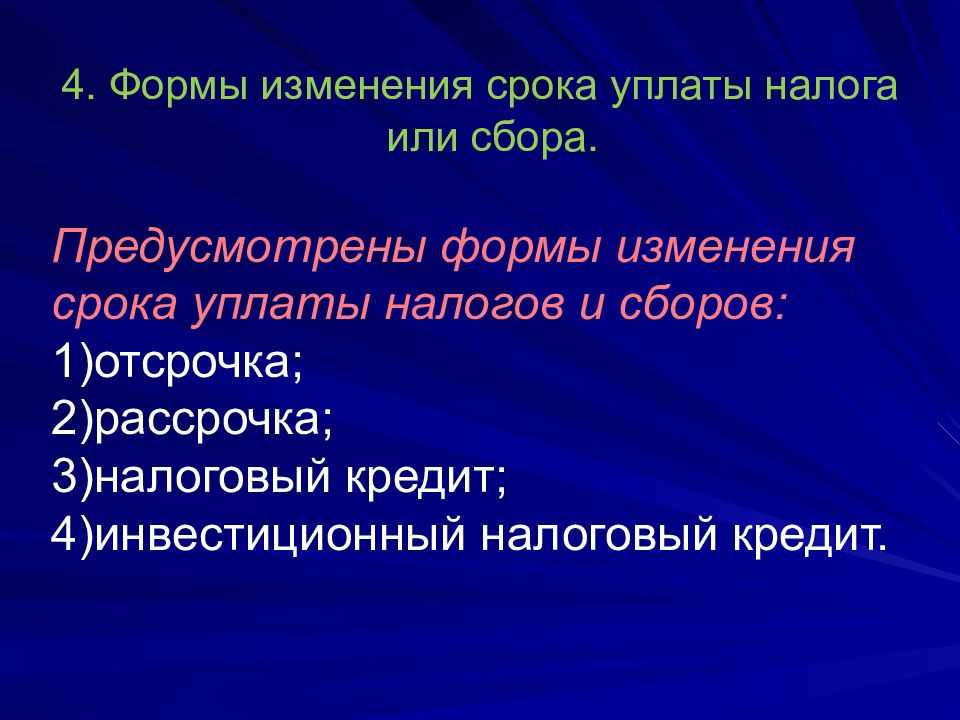

- Статья 61. Общие условия изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

- Сроки уплаты страховых взносов в 2022 году

- Кадры

- Производственный календарь-2023

- Новые выписки из ЭТК

- Новые формы статотчетности по работникам и условиям труда

- Статотчетность по травматизму

«Обратный» переход

Порядок уплаты ежемесячных авансовых платежей внутри отчетного периода считается общим. Перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли — это право налогоплательщика. Если он им захочет воспользоваться, то обязан уведомить налоговые органы не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей.

«Обратный» переход Налоговым кодексом не регламентирован. То есть гл. 25 НК РФ не содержит положений, обязывающих налогоплательщика уведомлять налоговый орган до начала налогового периода о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на общеустановленный порядок их уплаты.

Возникает вопрос: должны ли налогоплательщики уведомлять налоговый орган в указанном случае?

Вот что отвечает Минфин (Письмо от 30.07.2010 N 03-03-06/1/501). На налоговые органы возложен контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов (<п. 1 ст. 30 НК РФ), в связи с чем они должны обладать полнотой информации, необходимой для осуществления такого контроля, включая сведения о применяемом налогоплательщиком порядке исчисления и уплаты авансовых платежей.

Минфин считает, что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке, составленное в произвольной форме. Кроме того, порядок исчисления авансовых платежей по налогу на прибыль организаций должен быть отражен в учетной политике организации на очередной налоговый период.

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2021 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2021 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2021 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

| НДФЛ с отпускных и больничных пособий | За декабрь 2021 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2021 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2021 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2021 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |

Перенос сроков сдачи налоговой отчетности

Одновременно Правительство РФ получило право продлевать сроки представления в налоговые органы налоговых деклараций/расчетов, бухгалтерской отчетности и иных документов, представляемых организациями и ИП (пп. 6 п. 1 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ). Новые сроки сдачи налоговой отчетности установлены правительственным постановлением от 02.04.2020 № 409.

На 3 месяца перенесен срок представления:

- налоговых деклараций и расчетов по авансовым платежам (за исключением деклараций по НДС и расчетов по страховым взносам), срок представления которых приходится на март-май 2020 года;

- бухгалтерской отчетности.

До 15 мая 2020 года перенесен срок представления:

налоговых деклараций по НДС и расчетов по страховым взносам за первый квартал 2020 года.

На 20 рабочих дней продлен срок представления:

документов, пояснений и иных сведений по требованию налоговых органов, полученных в срок с 1 марта до 1 июня 2020 года.

На 10 рабочих дней продлен срок представления:

документов, пояснений и иных сведений по требованиям, касающимся НДС.

Кроме того, законом пересматривается статья 6.1 НК РФ (п. 4 ст. 1 Федерального закона от 01.04.2020 № 102-ФЗ), устанавливающая порядок исчисления сроков, установленных законодательством о налогах и сборах.

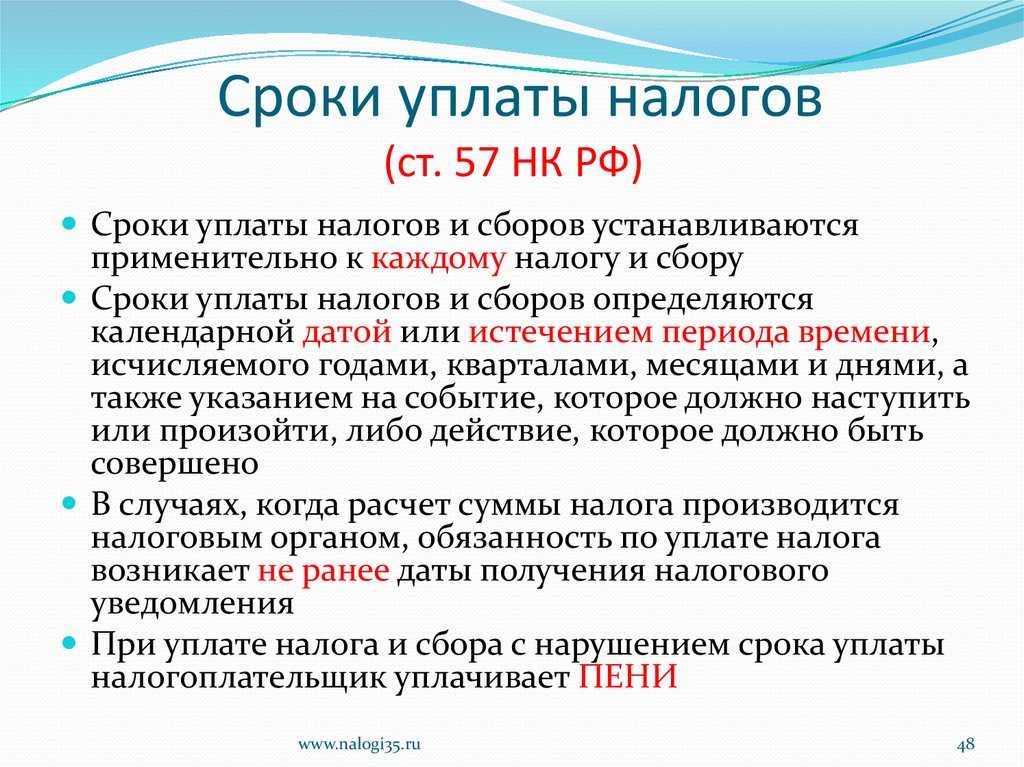

В соответствии с изменениями, если крайний срок сдачи отчетности или уплаты налогов придется на выходной, праздничный нерабочий или нерабочий день, установленный указом президента, данный срок переносится на первый рабочий день.

Напомним, по действующим правилам, срок переносится лишь в тех случаях, когда он выпадает на выходной и праздничный нерабочий день.

|

Вид отчетности |

Когда нужно было сдать |

Перенос срока в связи с COVID-19 |

|

За 2019 год |

||

|

Бухгалтерская отчетность, не размещаемая в ГИР БО |

31.03.2020 |

30.06.2020 |

|

Бухгалтерская отчетность, размещаемая в ГИР БО |

||

|

6-НДФЛ |

02.03.2020 |

01.06.2020 |

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

Налог на имущество организаций |

30.03.2020 |

30.06.2020 |

|

УСН организаций |

31.03.2020 |

30.06.2020 |

|

УСН ИП |

30.04.2020 |

30.07.2020 |

|

За I квартал 2020 года |

||

|

6-НДФЛ |

30.04.2020 |

30.07.2020 |

|

НДС |

27.04.2020 |

15.05.2020 |

|

ЕНВД |

20.04.2020 |

20.07.2020 |

|

Водный налог |

20.04.2020 |

20.07.2020 |

|

4-ФСС |

27.04.2020 |

15.05.2020 |

|

РСВ |

30.04.2020 |

15.05.2020 |

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь-февраль 2020 года |

||

|

Налог на прибыль |

30.03.2020 |

29.06.2020 |

|

За январь-март 2020 года |

||

|

Налог на прибыль |

28.04.2020 |

28.07.2020 |

|

За январь-апрель 2020 года |

||

|

Налог на прибыль |

28.05.2020 |

28.08.2020 |

Страховые взносы

Объединение ПФР и ФСС

С 1 января 2023 начнет работать единый Фонд пенсионного и социального страхования — Социальный фонд России. Он создается путем преобразования Пенсионного фонда и присоединения к нему Фонда соцстрахования (Федеральный закон от 14.07.2022 N 236-ФЗ).

Единый тариф страховых взносов

В связи с объединением ПФР и ФСС изменится порядок расчета и уплаты взносов. С 2023 года тариф взносов на ОПС, ВНиМ и ОМС устанавливается в единых размерах: 30% — для взносов, исчисленных в рамках единой предельной величины базы, 15,1% — свыше базы.

Обновленный РСВ и новый ежемесячный отчет

ФНС разработала , который обновит форму расчета по страховым взносам и вводит новую форму «Персонифицированные сведения о физических лицах». Изменения связаны с объединением ФСС и ПФР в единый Фонд пенсионного и социального страхования.

Налог на прибыль

Новые сроки уплаты и отчетности

В связи с введением ЕНП декларацию по налогу на прибыль необходимо подавать:

- при уплате ежемесячных авансов по фактической прибыли — ежемесячно до 25 числа;

- при уплате ежеквартальных авансов — до 25 числа по окончании квартала;

- по итогам года — до 25 марта.

Сроки уплаты авансов и налога не изменятся — как и прежде, это 28 число.

Новая декларация по налогу на прибыль

Приказ ФНС от 17.08.2022 N СД-7-3/753@ вносит изменения в форму, электронный формат и порядок заполнения декларации по налогу на прибыль. Обновленная декларация применяется с отчетности за 2022 год.

Обеспечительный платеж — не доход и не расход

С 1 января 2023 полученный обеспечительный платеж не учитывается в доходах в целях налога на прибыль, а переданный обеспечительный платеж не учитывается в расходах (п. 4, п. 5 ст. 1 Федерального закона от 16.04.2022 N 96-ФЗ).

Уплата налога. Момент исполнения обязанности

В какой момент и при каких условиях налогоплательщик считается исполнившим свою обязанность по уплате налога в бюджет? Обязан ли налогоплательщик доказывать, что у него не имелось сведений о неплатежеспособности обслуживающего его банка? При каких обстоятельствах досрочное перечисление налога может расцениваться как злоупотребление правом, а обязанность по уплате налога не считаться исполненной? Какие ошибки допустимы при оформлении платежных поручений на перечисление налога в бюджет? Ответы на эти вопросы мы изложим в данной статье.

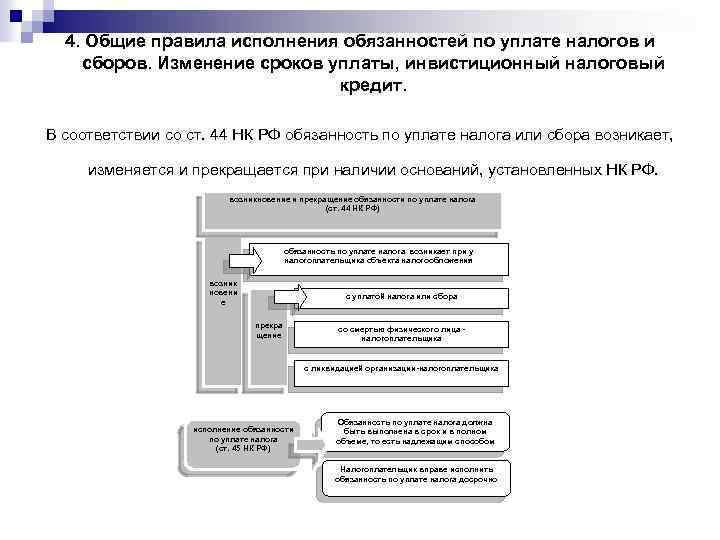

В соответствии с п.п. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Оформление договора поручительства

Договор поручительства согласно ст. 74 НК РФ оформляется между налоговым органом и поручителем. Со стороны налоговых органов договор поручительства уполномочены рассматривать и заключать Управления ФНС России по субъектам Российской Федерации. Для оформления договора налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в Управление ФНС России но соответствующему субъекту.

При рассмотрении возможности заключения договора поручительства налоговые органы должны проанализировать финансовое состояние поручителя, убедиться в отсутствии задолженности поручителя перед бюджетами всех уровней по налогам, сборам, пеням и штрафам, а также задолженности по платежам во внебюджетные фонды и его платежеспособности. О результатах рассмотрения налоговые органы сообщают поручителю и налогоплательщику в недельный срок после поступления заявления в налоговый орган. При положительном заключении договор подписывается в пятидневный срок.

Основаниями для отказа в заключении договора поручительства могут являться имеющаяся у поручителей задолженность по налогам, сборам, пеням, штрафам, по платежам во внебюджетные фонды, имеющиеся у налогового органа достаточные основания полагать, что налогоплательщик может предпринять меры по уходу от налогообложения в результате договоренности с поручителем, а также выявленная налоговым органом недобросовестность налогоплательщика или поручителя. О том, что налогоплательщик предпримет меры по уходу от налогообложения, могут свидетельствовать:

- наличие на балансе налогоплательщика движимого имущества, в том числе ценных бумаг, денежные средства от реализации которого достаточны для погашения более 25% суммы неуплаченного налога;

- наличие на балансе налогоплательщика дебиторской задолженности, возможной к взысканию, если налогоплательщик не принимает мер к взысканию в установленном законом порядке в течение более одного квартала;

- размер общей суммы задолженности по налоговым и иным обязательным платежам (с учетом штрафов и пени), в том числе отсроченной (рассроченной) к уплате, превышает 50% балансовой стоимости имущества налогоплательщика;

- получение налоговым органом сведений из органов прокуратуры, внутренних дел и из иных официальных источников, свидетельствующих о выводе (сокрытии) активов организации (в том числе путем внесения имущества организации в уставный капитал других организаций) или о намерении должностных лиц налогоплательщика скрыться;

- анализ должностными лицами налогового органа деятельности налогоплательщика, позволяющий сделать вывод о возможном уклонении от уплаты налога (например, систематическое уклонение налогоплательщика от явки в налоговый орган, срочная распродажа имущества или переоформление имущества на подставных лиц, участие посреднических фирм в расчетах налогоплательщика за его продукцию, аккумулирование средств налогоплательщика на счетах других лиц);

- иные обстоятельства и сведения, которые могут быть признаны налоговым органом основанием для отказа в заключении договора поручительства (в том числе неисполнение налогоплательщиком решения налогового органа, вынесенного по результатам налоговой проверки; несовпадение местонахождения налогоплательщика с адресом, указанным в его учредительных документах; непредставление в налоговые органы необходимых для расчета налогов документов два и более отчетных периода и при этом невозможность найти руководство налогоплательщика по указанному в учредительных документах адресу).

Налоговые органы самостоятельно рассматривают и оформляют поручительство в соответствии с гражданским законодательством Российской Федерации договором между налоговым органом и поручителем, если сумма поручительства не превышает 20 млн руб.

Договор с суммой поручительства более 20 млн руб., подписанный обеими сторонами, направляется на рассмотрение и согласование в ФНС России. При этом надо приложить:

- договор поручительства;

- справку налогового органа по месту учета налогоплательщика о состоянии расчетов поручителя с бюджетами по налогам, сборам, взносам;

- информацию об уплате текущих платежей поручителем с начала года;

- информацию об уплате текущих платежей налогоплательщиком с начала года;

- пояснительную записку налогового органа о целесообразности заключения данного договора поручительства.

Договор поручительства подлежит регистрации в налоговом органе.

Н.А.Адамов

Д. э. н.,

профессор

Н.А.Дорофеева

Д. э. н.,

профессор,

кафедра финансового менеджмента

и налогового консалтинга

Российского университета кооперации

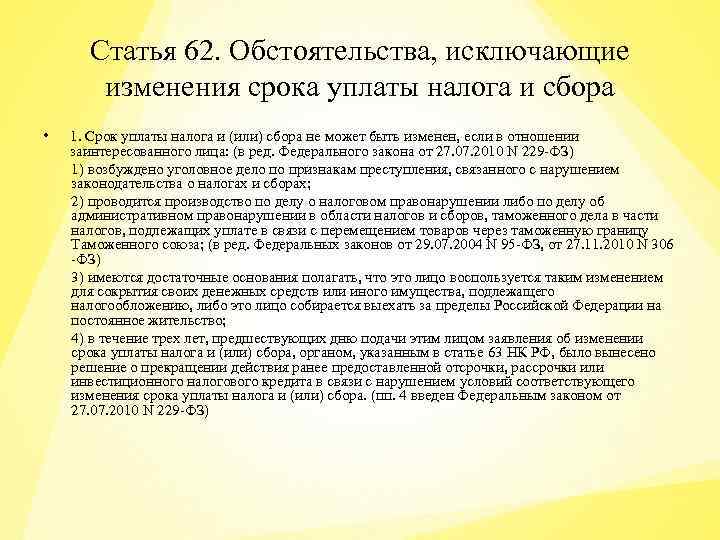

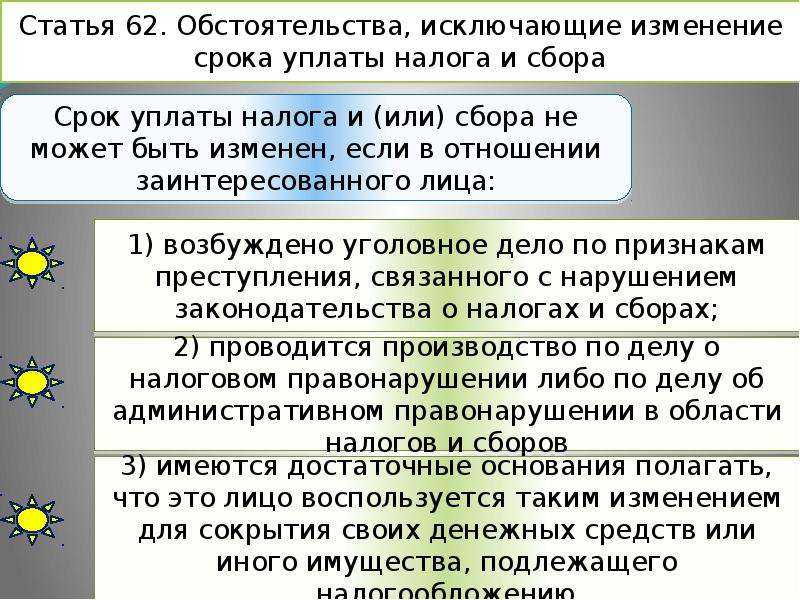

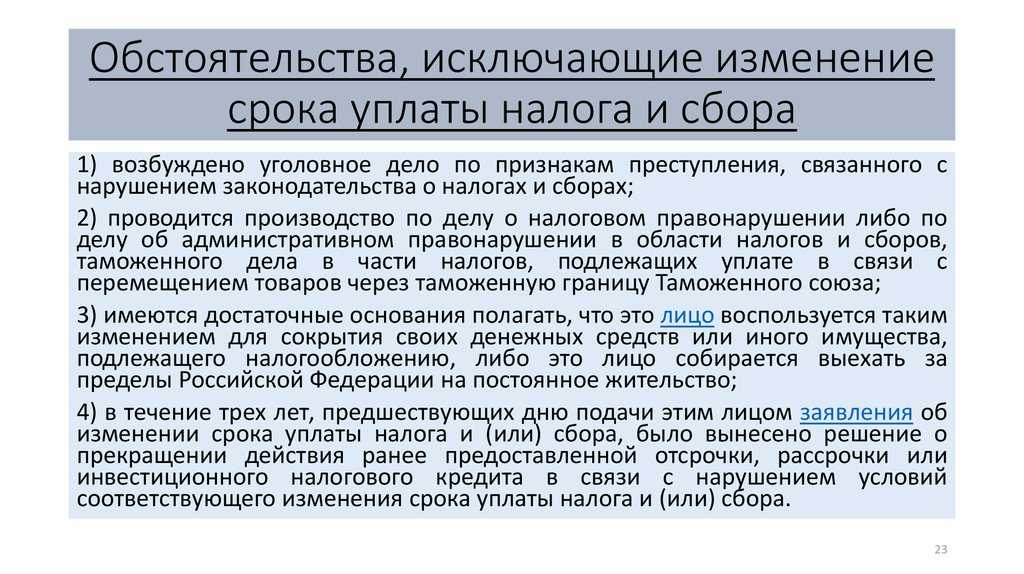

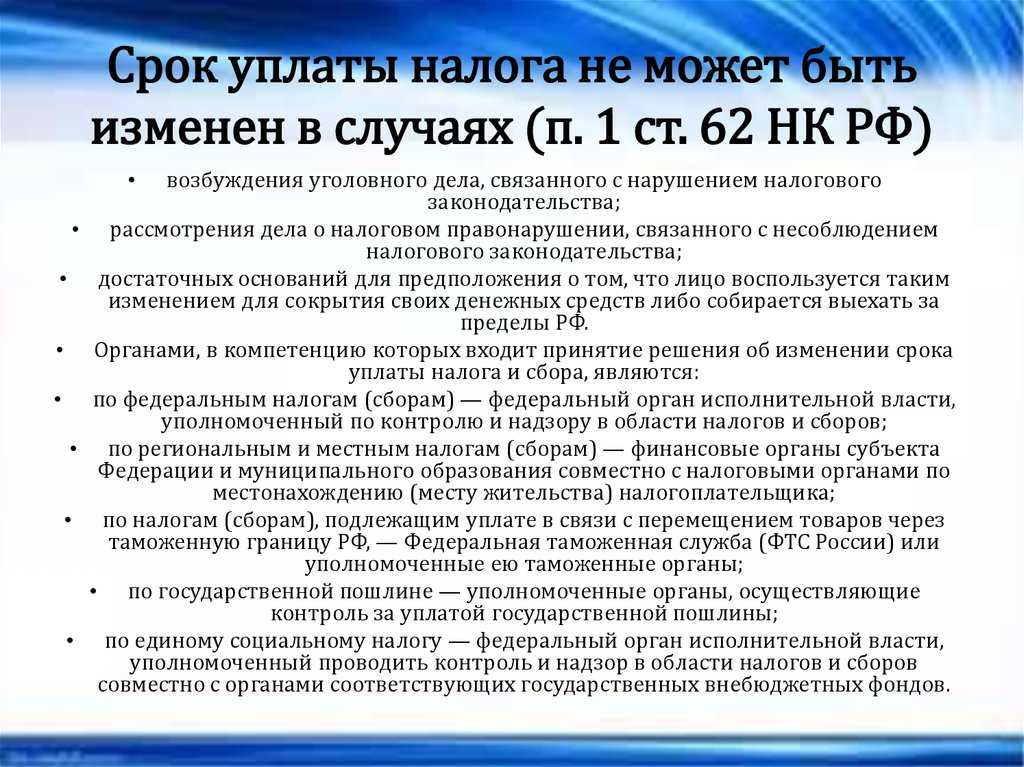

Обстоятельства, исключающие изменение срока уплаты налога и сбора

Срок уплаты налога и (или) сбора не может быть изменен, если в отношении заинтересованного лица:

-

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза;

- имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в статье 63 НК РФ, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора.

При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение об изменении срока уплаты налога и (или) сбора не может быть вынесено, а вынесенное решение подлежит отмене.

Об отмене вынесенного решения в трехдневный срок письменно уведомляются заинтересованное лицо и налоговый орган по месту учета этого лица.

Заинтересованное лицо вправе обжаловать такое решение в порядке, установленном НК РФ.

В отношении налога на прибыль организаций, уплачиваемого по консолидированной группе налогоплательщиков, изменение срока уплаты налога не производится.

Уведомление о рассчитанных размерах налогов

В некоторых случаях юрлица и ИП должны подавать в налоговую инспекцию уведомление о рассчитанных размерах налогов. Эта обязанность появляется в таких ситуациях (новая ред. п. 9 ст. 58 НК):

- По законодательству срок перечисления налога или аванса по нему, а также страхвзноса или сбора наступает раньше, чем появляется обязанность направить отчетную декларацию или расчет. Под эту ситуацию подпадают страхвзносы и НДФЛ, поскольку платить их требуется ежемесячно, а отчитываться один раз в три месяца. Соответственно, в месяцы, в которые не нужно сдавать отчетность, нужно подавать уведомления.

- В НК РФ не указана обязанность подавать декларацию или расчет. К примеру, это относится к авансам по налогу на имущество юрлиц в регионах России, в которых ввели отчетные периоды. Компании платят авансы, однако не подают отчеты по ним. Соответственно, нужно направлять уведомления.

Такое уведомление подается в электронном виде через личный кабинет на сайте ФНС или через оператора ЭДО.

Компании и ИП со среднесписочной численностью сотрудников за прошлый год не больше 100 чел. могут заполнять уведомление на бумажном носителе.

Срок передачи уведомления — 25-ое число месяца, в котором нужно заплатить соответствующий налог или аванс по нему, а также страхвзнос или сбор.

Важно! Особые правила утверждены для налоговых агентов по НДФЛ. Им нужно проставлять в уведомлении сведения за период с 23-го числа предыдущего месяца по 22-ое число текущего

Период с 23 по 31 декабря включается в уведомление, срок отправки которого — последний рабочий день года.

1С:Налоговый мониторинг

Оперативное согласование с налоговым органом позиций по налогообложению планируемых и совершенных операций

- Поддержка обновления с 1С:Бухгалтерия 8 КОРП;

- Взаимодействие с налоговым органом;

- 100% налоговых показаний с НДС и без;

- Импорт документов из внешних учетных систем.

ПодробнееПриобрести решение

Правила переходного периода

Обновленные сроки уплаты налогов и страхвзносов и сдачи отчетных форм касаются правоотношений, которые возникают с 01.01.2023 г. Соответственно, по налогам и страхвзносам за 2022 год и более ранние периоды даты уплаты платежей и сдачи отчетных форм не изменились.

Кроме того, в течение следующего года разрешается не передавать уведомления о рассчитанных размерах налогов. Вместо этого нужно оформлять платежные поручения особым образом. Взамен перевода единого налогового платежа потребуется перечислять конкретный налог, страхвзнос или сбор, указывая при этом срок уплаты и другие реквизиты. Цель этого — сделать таким образом, чтобы ИФНС могла однозначно установить принадлежность поступивших денег к источнику бюджетных доходов.

Заменить уведомление платежным поручением можно лишь в ситуации, когда раньше уведомление не направляли. Уточнение платежа можно произвести только одним способом — через подачу уведомления.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Управление ценами на Озон и других маркетплейсах

Административные штрафы для бизнеса смягчены

Платежи

Единый налоговый платеж (ЕНП)

С 2023 года все организации и ИП будут уплачивать налоги и взносы одной платежкой на единый налоговый счет (ЕНС) в Федеральном Казначействе. Поступившие на ЕНС деньги налоговики самостоятельно распределят в счет уплаты обязательных платежей (Федеральный закон от 14.07.2022 N 263-ФЗ).

Единые сроки уплаты и отчетности

С 2023 года вводятся единые сроки уплаты налогов и представления отчетности. По взносам и большинству налогов перечислять платежи будем ежемесячно не позднее 28 числа, а отчитываться — не позднее 25 числа.

Уведомления по авансам

По налогам, которые платятся до представления декларации (например, при авансах по УСН), будем подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ). Иначе налоговики не смогут узнать сумму аванса к уплате. Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог.

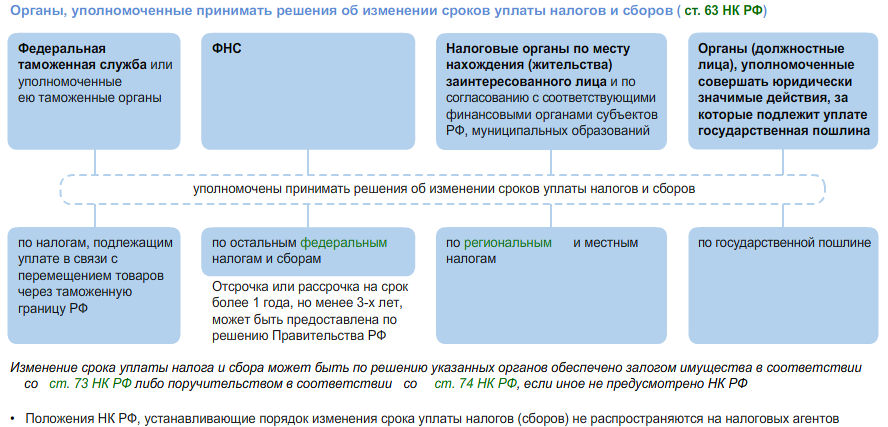

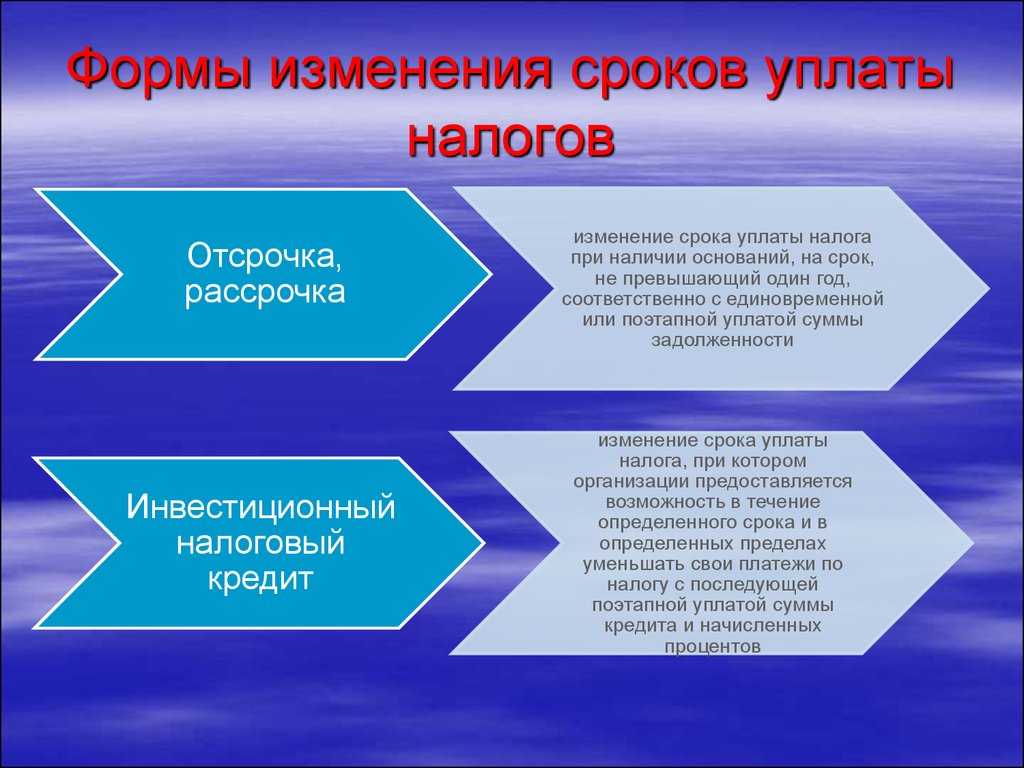

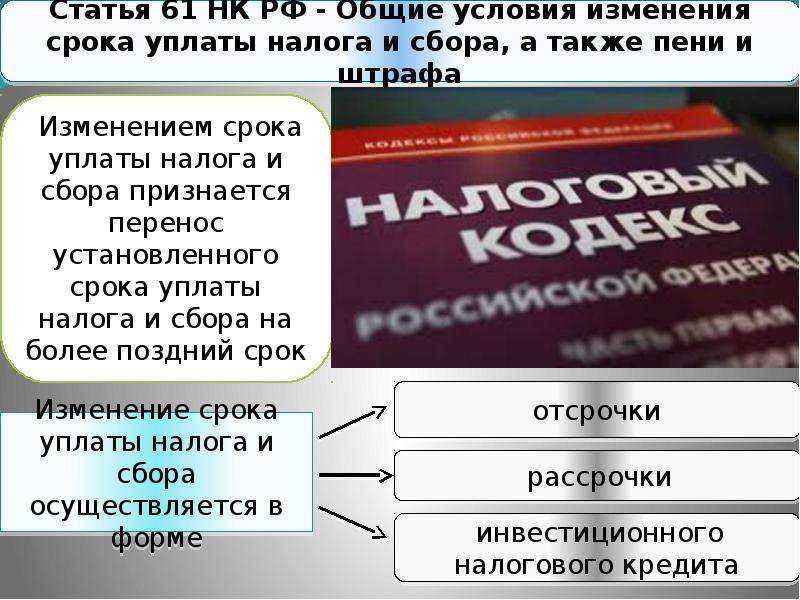

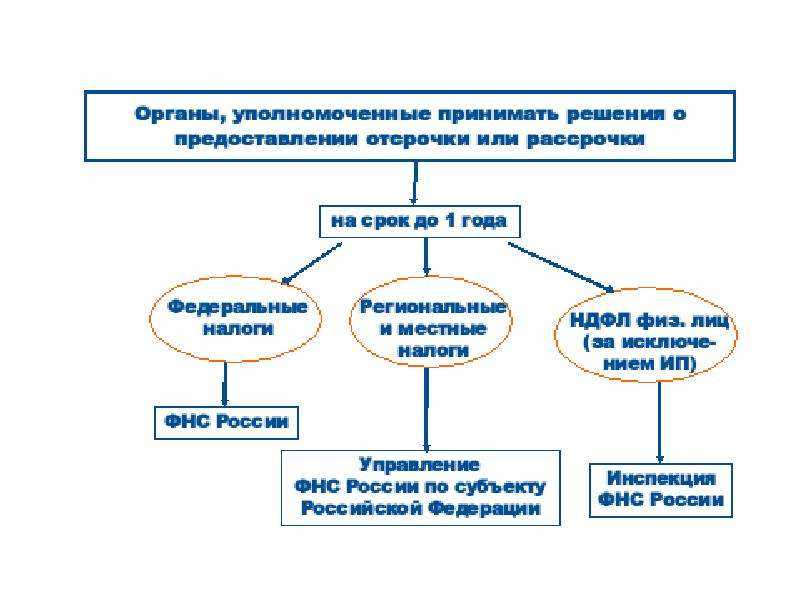

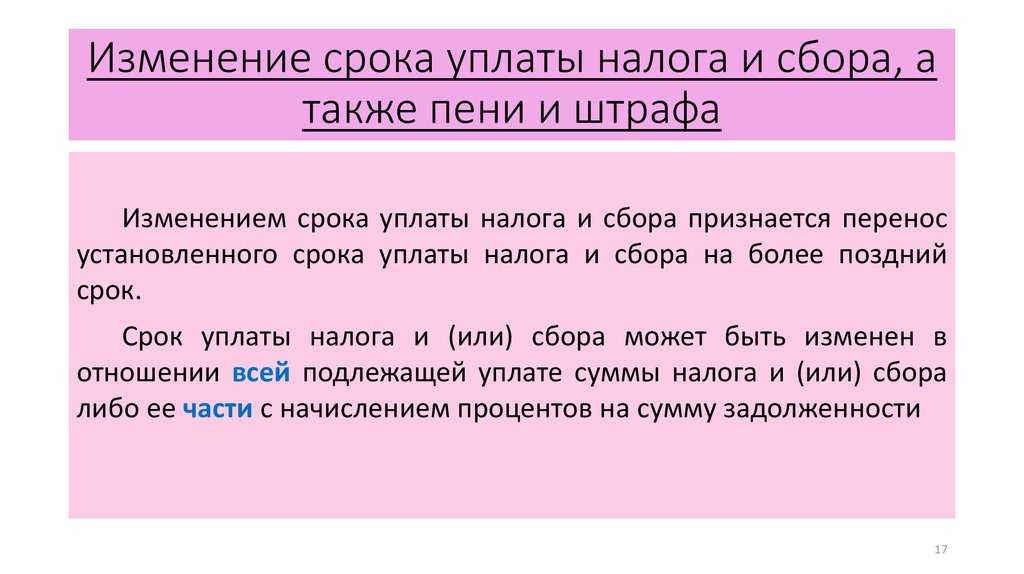

Статья 61. Общие условия изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

1. Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора, в том числе ненаступившего, на более поздний срок.

2. Изменение срока уплаты налога и сбора допускается в порядке, установленном настоящей главой.

Срок уплаты налога и (или) сбора может быть изменен в отношении всей подлежащей уплате суммы налога и (или) сбора либо ее части (далее в настоящей главе — сумма задолженности) с начислением процентов на сумму задолженности, если иное не предусмотрено настоящей главой.

Изменение срока уплаты государственной пошлины осуществляется с учетом особенностей, предусмотренных главой 25.3 настоящего Кодекса.

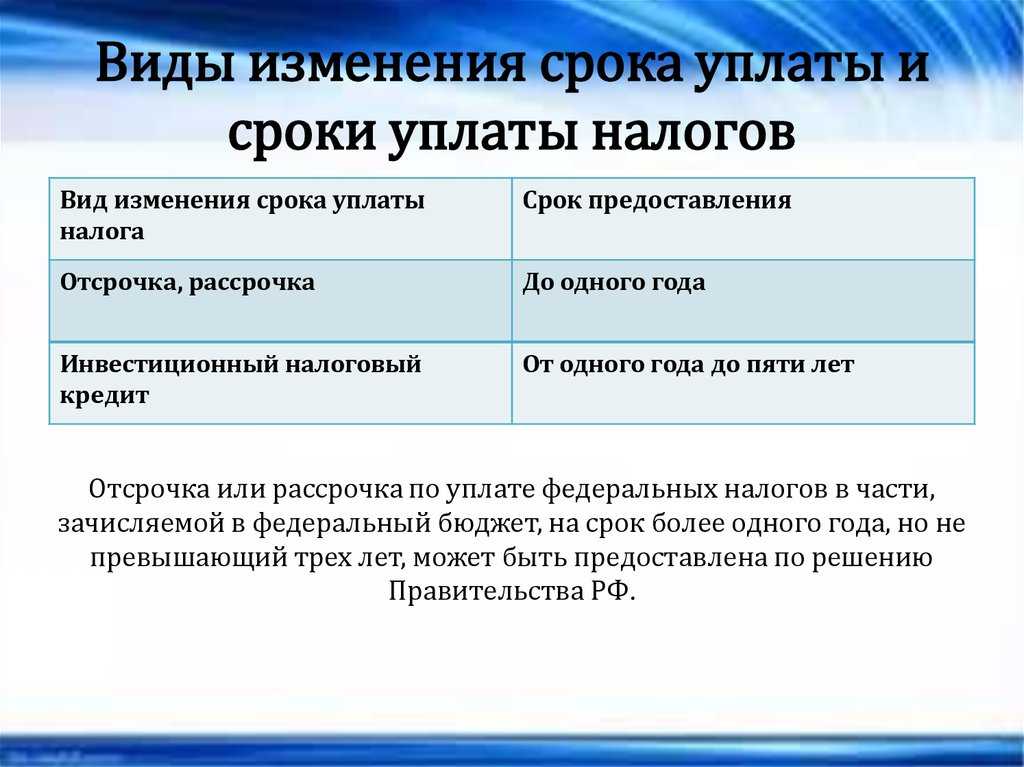

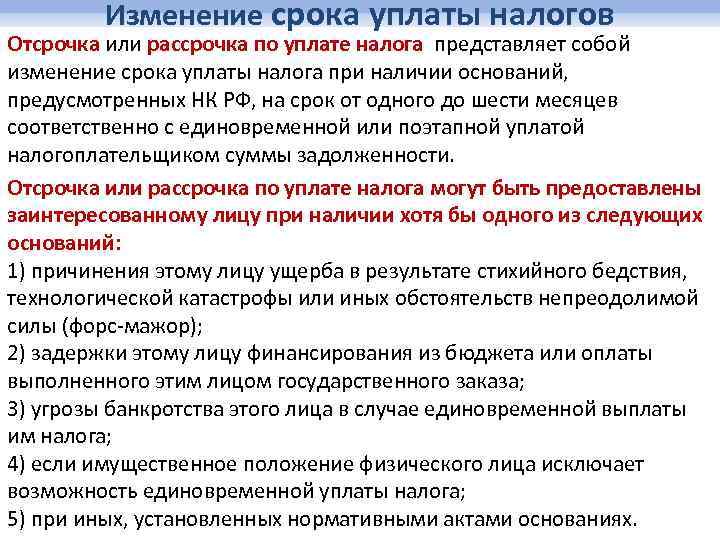

3. Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора (далее в настоящей главе — заинтересованное лицо), вправе подать заявление о предоставлении отсрочки или рассрочки и (или) заявление о предоставлении инвестиционного налогового кредита.

При рассмотрении заявления заинтересованного лица о предоставлении ему отсрочки или рассрочки по уплате налога и (или) сбора и заявления о предоставлении инвестиционного налогового кредита орган, уполномоченный принимать решения об изменении сроков уплаты налогов и сборов, вправе предложить указанному лицу предусмотренные настоящей главой иные условия предоставления отсрочки или рассрочки по уплате налога и (или) сбора и инвестиционного налогового кредита, которые принимаются по согласованию с заинтересованным лицом.

4. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора.

5. Изменение срока уплаты налога и сбора может быть по решению органов, указанных в статье 63 настоящего Кодекса, обеспечено залогом имущества в соответствии со статьей 73 настоящего Кодекса, поручительством либо банковской гарантией, если иное не предусмотрено настоящей главой.

6. Изменение срока уплаты налогов, предусмотренных специальными налоговыми режимами, производится в порядке, предусмотренном настоящей главой.

Положения настоящей главы применяются также при предоставлении отсрочки или рассрочки по уплате пени штрафа, страховых взносов (за исключением страховых взносов в части сумм, связанных с формированием средств для финансирования накопительной пенсии).

7. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

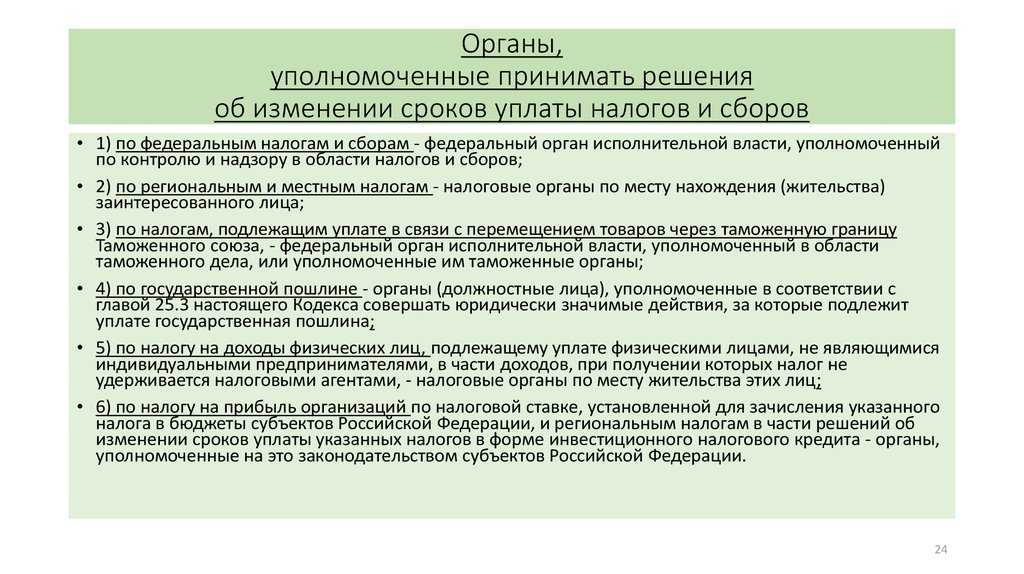

8. Изменение срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами осуществляется в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

9. Действие настоящей главы не распространяется на налоговых агентов.

Сроки уплаты страховых взносов в 2022 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

| Взносы ИП за себя | За 2021 год | Не позднее 10.01.2022 |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| За 2022 год | Не позднее 09.01.2023 | |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 03.07.2023 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 |

Кадры

Производственный календарь-2023

Правительство утвердило производственный календарь на 2023 год с переносом выходных (Постановление Правительства от 29.08.2022 N 1505).

Новые выписки из ЭТК

Минтруд разработал с новыми формами выписок из электронных трудовых книжек. Новшества связаны с объединением ФСС и ПФР с 2023 года в единый Фонд пенсионного и социального страхования.

Новые формы статотчетности по работникам и условиям труда

В 2023 году вводятся новые формы федерального статистического наблюдения для работодателей и порядок их заполнения (Приказ Росстата от 29.07.2022 N 532).

Статотчетность по травматизму

Обновлена форма «7-травматизм» и приложение к ней (Приказ Росстата от 01.07.2022 N 485). Впервые отчитаться на новом бланке нужно по итогам 2022 года.