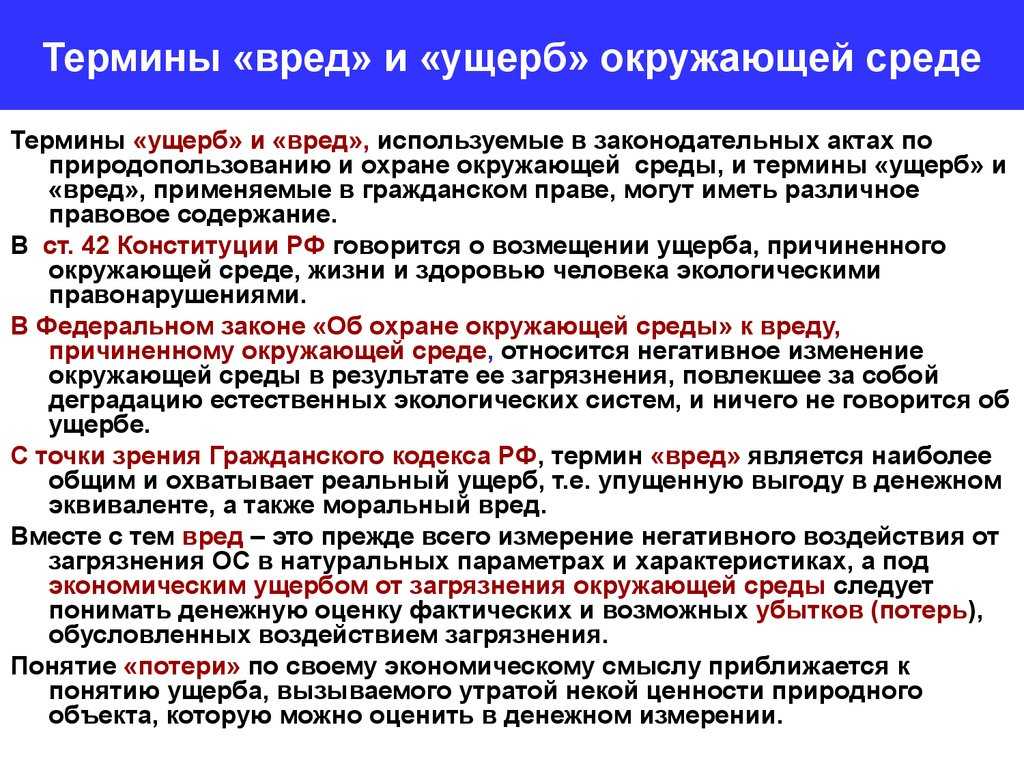

- Страховые риски в правилах страхования квартиры

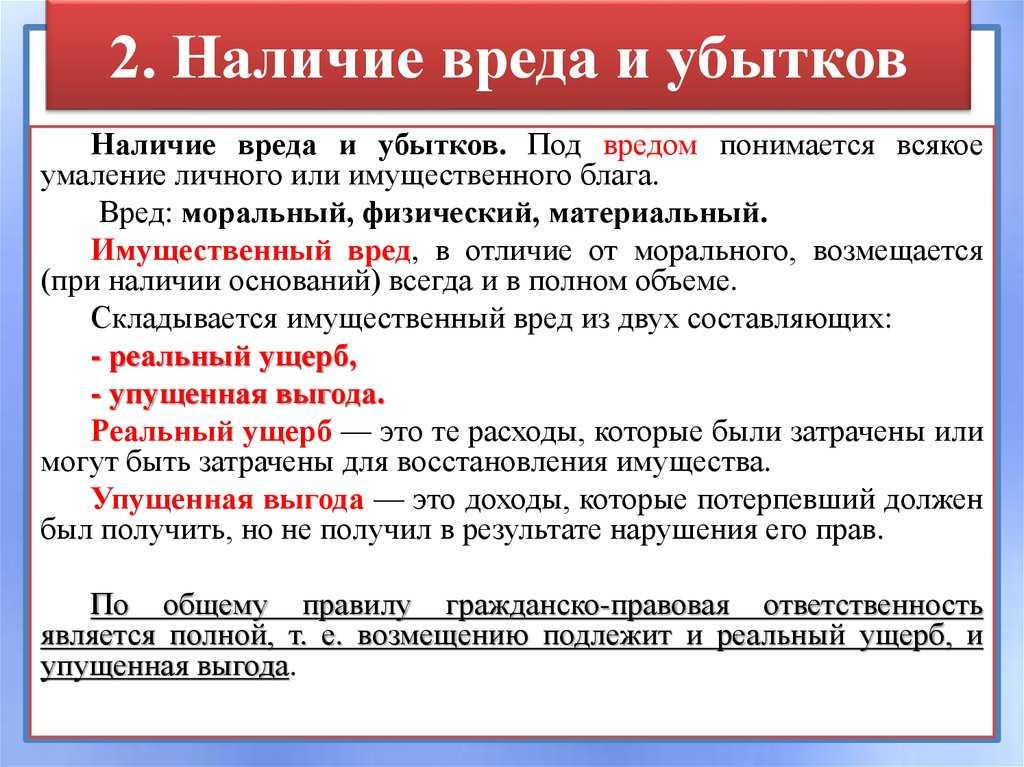

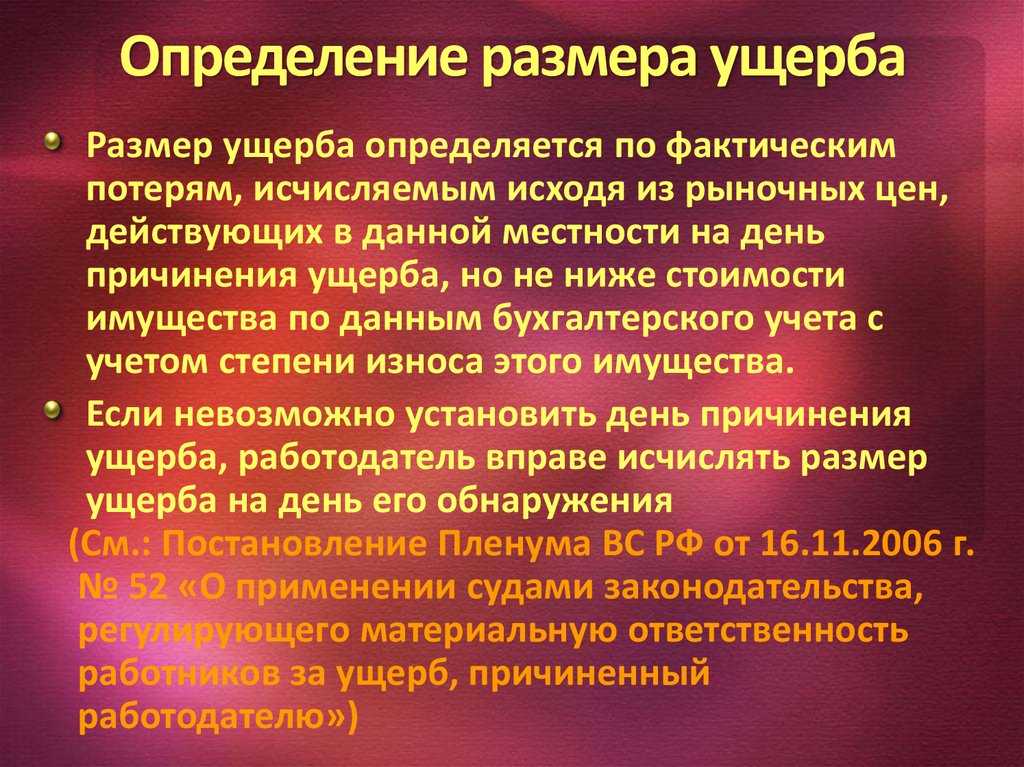

- Определение суммы компенсации ущерба

- Правила расторжения договора по страховке имущества граждан

- Возмещение утраты товарной стоимости (УТС)

- Как получить денежное возмещение за утрату товарной стоимости

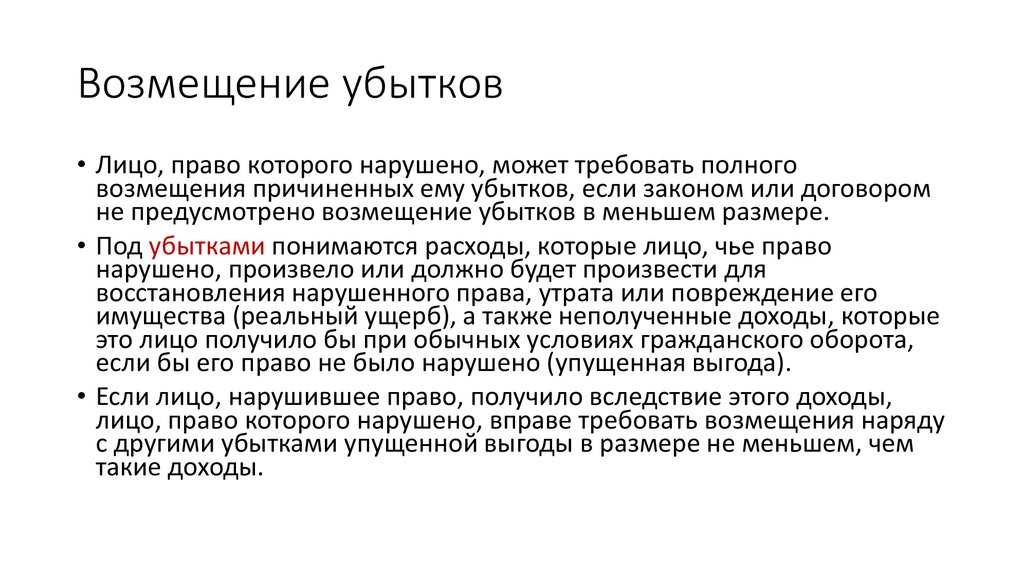

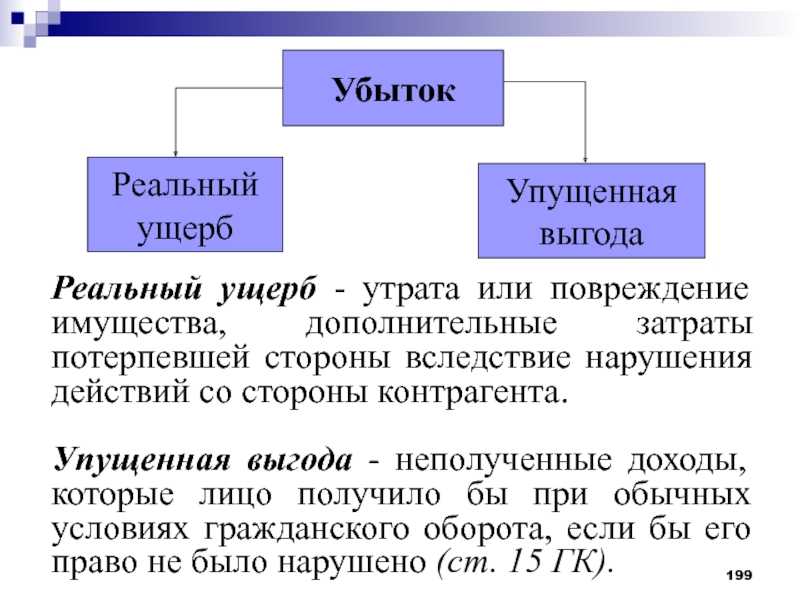

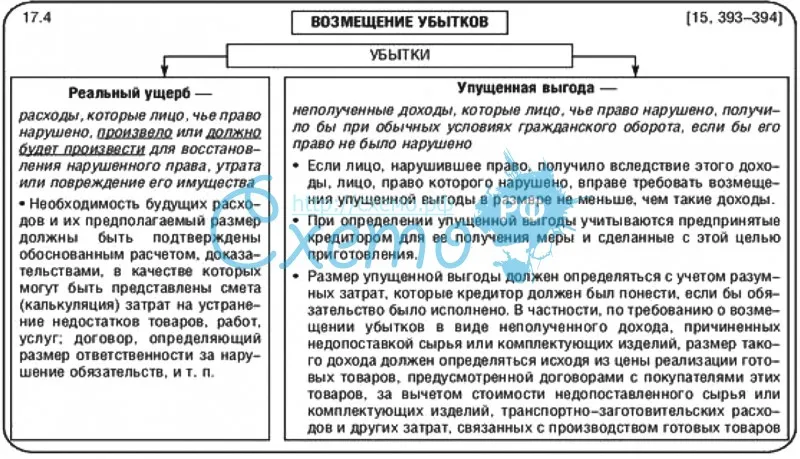

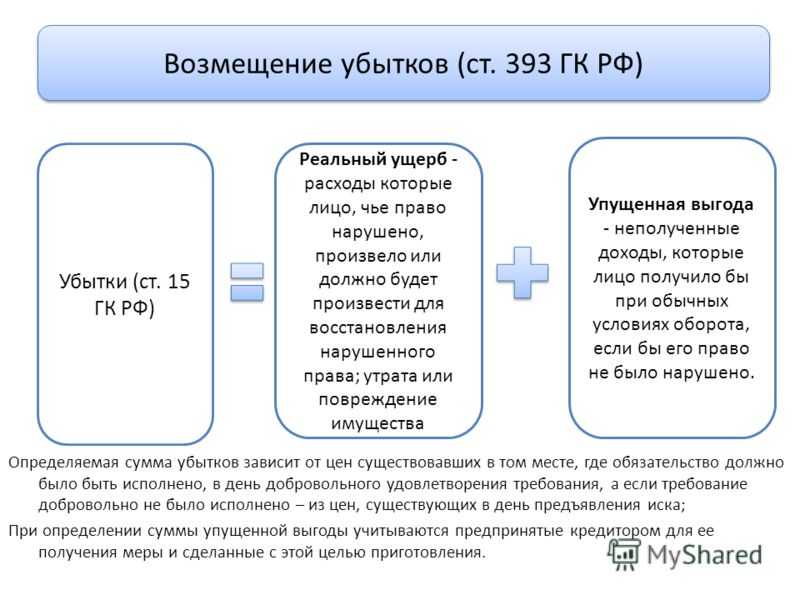

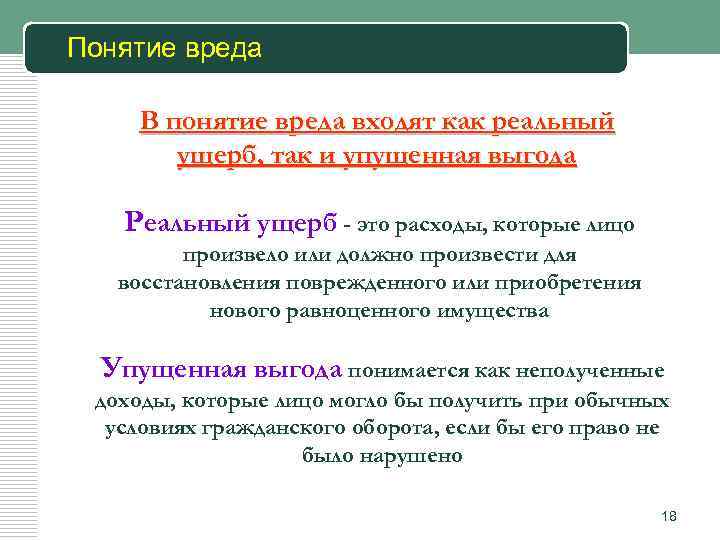

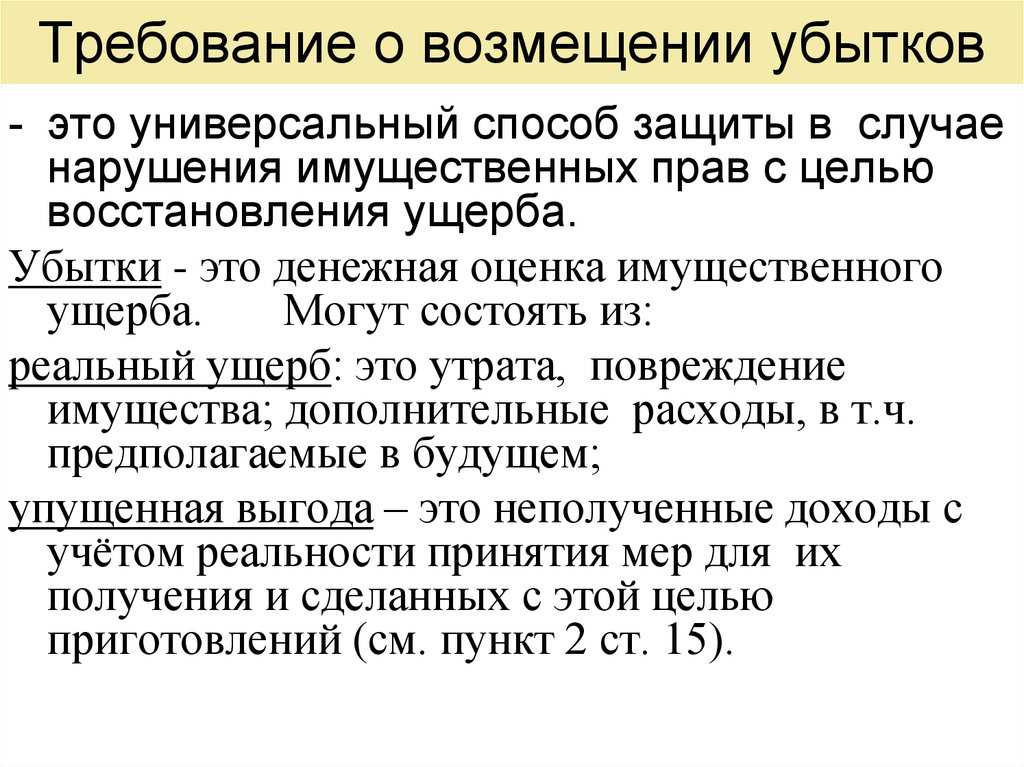

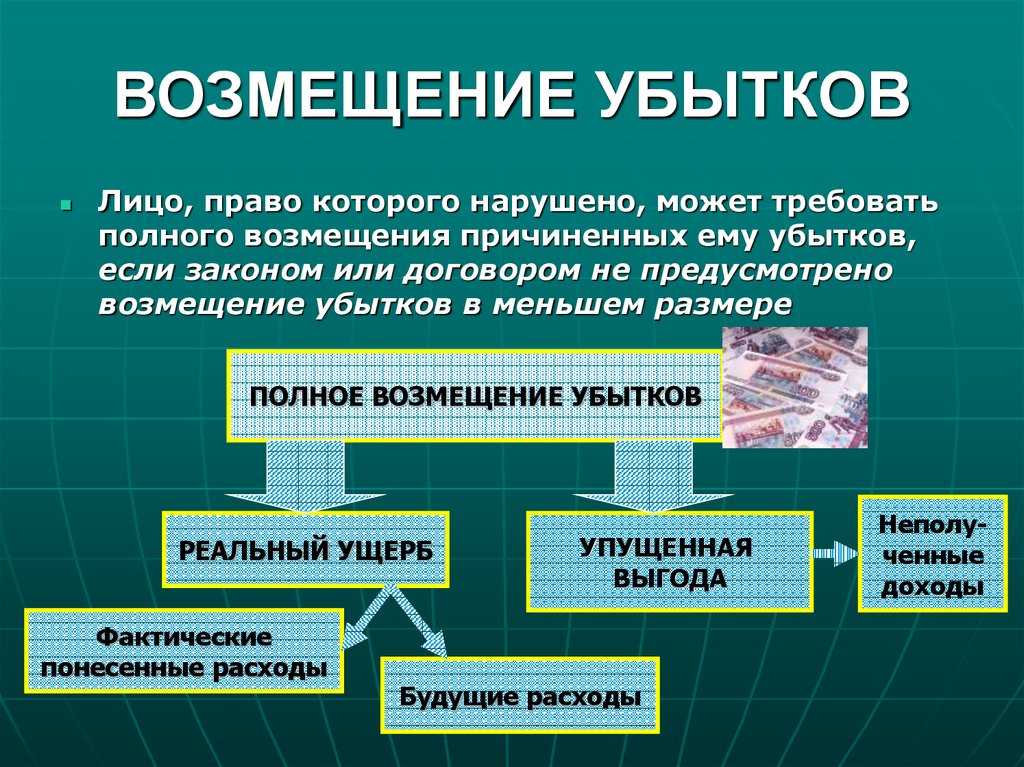

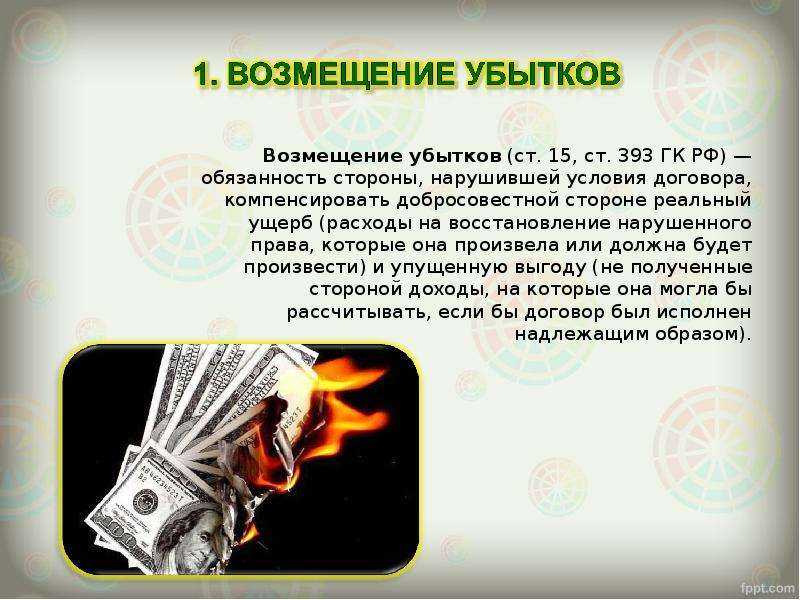

- Возмещение убытков

- Правила страхования автомобиля или квартиры

- Возвращенное имущество

- Оценка поврежденного имущества

- Об обязательствах по НДС перед бюджетом

- Покрытие при страховании имущества

- Возможные ошибки и трудности при расчете

- Страхование имущества

- Расчет страхового возмещения от н/с и болезней

- Страхование жизни

- Разъяснения Пленума Верховного Суда РФ 2017 года:

- Как определяется сумма страхового возмещения?

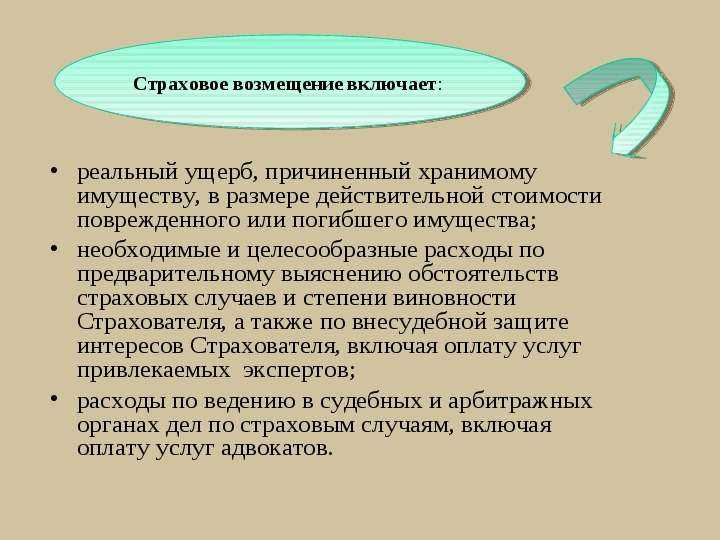

- Урегулирование убытков

- Отказ в возмещении ущерба

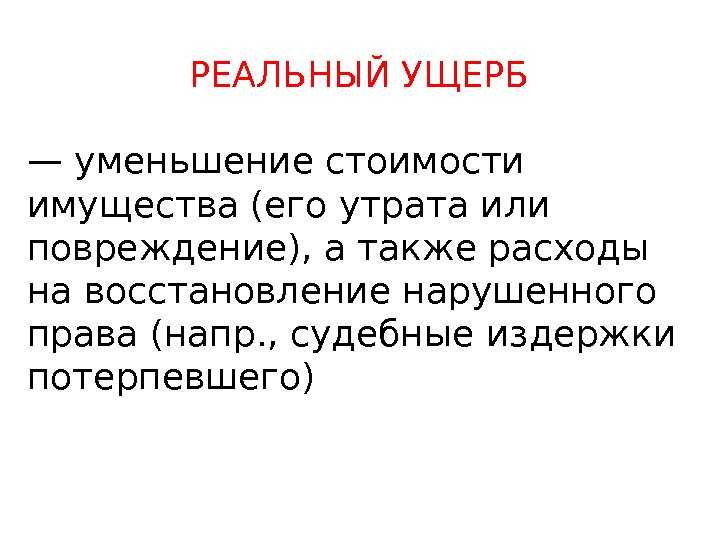

- Что необходимо учесть при взыскании реального ущерба?

Страховые риски в правилах страхования квартиры

В правилах страхования сформулированы все страховые риски, которые можно застраховать в рамках этого страхового продукта. Список рисков, от которых защищает ваш полис, указан в договоре

Важно в правилах страхования обратить внимание на формулировки рисков при страховании квартиры или дома. Зачастую компании конкретизируют понятие страхового риска для уменьшения его покрытия. К подобному ограничению относятся случаи, когда конкретный риск (допустим, «кража со взломом») ограничивается какой-то частью статьи УКРФ

При возбуждении уголовного дела по иной части статьи или отсутствии уголовного разбирательства фирма может отказать в возмещении

К подобному ограничению относятся случаи, когда конкретный риск (допустим, «кража со взломом») ограничивается какой-то частью статьи УКРФ. При возбуждении уголовного дела по иной части статьи или отсутствии уголовного разбирательства фирма может отказать в возмещении.

Будьте внимательны при чтении правил страхования квартиры или дома, учтите, что чем конкретнее и уже формулировка наименования риска, тем выше шанс, что вам откажут в выплате по страховке при не совпадении названия риска.

Также стоит уточнить, что однозначный принцип группировки рисков отсутствует. Например, некоторые страховщики в правилах страхования квартиры или дома риск «пожар» включают ущерб, возникший вследствие умышленного поджога, но некоторые организации поджог могут включить в покрытие риска «противозаконные действия сторонних лиц». Это надо учесть в случае заключения договора не с полным покрытием, а лишь от части рисков.

При выборе рисков надо оценить вероятность возникновения страхового случая в части данных рисков конкретно для вашей ситуации. Допустим, если вы проживаете на последнем этаже многоэтажного дома, надо избегать формулировок в правилах страхования квартиры или дома, которые ограничивают риск «залив» попаданием воды лишь из жилых помещений, поскольку залив с находящегося над вами технического этажа этим риском не будет покрываться. Если вы хотите застраховать дом или строение на участке земли, внимательно ознакомьтесь с риском «стихийные бедствия». В законах отсутствует четкое определение стихийного бедствия, а те случаи, которые обычно содержатся в правилах (землетрясение, буря, ураган и прочее), — это опасные природные явления. Набор явлений, которые включаются в этот риск в правилах страхования квартиры или дома, фирмы вносят на собственное усмотрение. А убытки будут возмещаться вследствие именно данных явлений.

Определение суммы компенсации ущерба

В Конституции и в ряде законов есть положения о том, что при причинении вреда и нанесении ущерба полагается компенсация потерпевшей стороне. Но для того, чтобы точно знать, какой размер компенсации полагается в том или ином случае, требуется оценка ущерба.

Для оценки зачастую проводится независимая экспертиза. Ее может потребовать любая сторона: потерпевший, виновник или страховая компания. Под независимой экспертизой следует понимать всестороннее исследование случившегося, по результатам которого выдается соответствующее заключение. Этот документ имеет юридическую силу и его можно использовать, в том числе в суде.

Для проведения экспертизы есть стандартная процедура:

- Сначала члены экспертной комиссии должны убедиться в том, что объект действительно принадлежит страхователю.

- Далее следует осмотр поврежденного объекта, фиксирование повреждений на фото и видео, отражение всего увиденного в специальном акте.

- В ходе экспертизы зачастую используются аппаратные и лабораторные исследования. После всех этих действий проводится сопоставление полученных данных.

- Эксперты должны дать рекомендации по восстановлению поврежденного имущества, определить размер затрат. Собственно, эта сумма и предоставляется в страховую компанию.

Правила расторжения договора по страховке имущества граждан

Основным моментом, на который рекомендуется обратить внимание, являются условия расторжения договора по инициативе страхователя. Исходя из ГК, при расторжении договора страхования по желанию потребителя (отказ от договора) уплаченная страховая премия не возвращается

Но некоторые компании предусматривают возможность возвратить часть взноса с удержанием затрат фирмы на ведение дел. Или определенную часть премии можно будет учесть в другом договоре страхования, заключенном с этой фирмой. Обсудите это с агентом до заключения договора, чтобы невозвращение денег не стало неприятным сюрпризом.В целом расторгать страховой договор досрочно крайне не выгодно страхователю, поэтому стоит прибегать к нему очень обдуманно и взвесив все «за» и «против».

Не существует стандартных правил в отношении страхования имущества граждан, в отличие, например, от ОСАГО. Каждый страховщик разрабатывает их для себя. Потому изучить страховые правила для квартиры, дома или другого имущества всех страховщиков, предлагающих услуги на рынке страхования, и написать о каждой «лазейке» для отказа в возмещении невозможно. Многие из описанных вариантов отказа без труда оспариваются, учитывая текущую судебную практику. Но страховщики все время меняют формулировки правил страхования, не изменяя сути отказов, и судебная практика может поменяться.

Обращаться в суд при наличии проблем с выплатой по страховке имеет смысл после консультации с юристом, который поможет правильно сформулировать исковое заявление и расшифрует для вас все пункты, на которые может опираться страховая компания оспаривая ваше право на выплату по страховке имущества.

Закрыть

Возмещение утраты товарной стоимости (УТС)

В то же время, в ноябре 2007 года Верховный суд РФ полностью поддержал решения судов низших инстанций, которые обязывали страховые компании выплатить истцам ущерб, связанный с утратой товарной стоимости. Верховный Суд основывался на том, что неприменение данной нормы нарушало право страхователей на возмещение реального ущерба в пределах страховой суммы, закрепленное в п. 2 ст. 12 ФЗ «Об ОСАГО».

Выводы Верховного суда о том, что УТС следует отнести к реальному ущербу поврежденного имущества и учесть при определении размера страхового возмещения, вызвало полное неприятие со стороны страховых компаний и РСА, которые считают, что УТС есть величина виртуальная и ее никак нельзя отнести к реальному ущербу. В поддержку своей позиции страховщики продолжают единодушно игнорировать требования автовладельцев возмещать при выплате по ОСАГО утрату товарной стоимости, вынуждая их обращаться за помощью в судебные инстанции.

Юристы со своей стороны дают практически 100-процентную гарантию того, что добиться возмещения УТС через суд можно без проблем, благо количество обращений на эту тему и положительных судебных решений в пользу потерпевших с каждым годом возрастает. Но, конечно, автовладельцам хотелось бы полной определенности, что-то вроде, законодательно закрепленной обязанности страховщика платить за УТС, потому что необходимость «выбивать» свое через суд — лишняя трата времени и нервов.

Как получить денежное возмещение за утрату товарной стоимости

Если страховщик не хочет добровольно расставаться с выплатой за УТС, настало время действовать:

- Произведите расчет УТС и получите на руки “Акт расчета стоимости утери товарного вида ТС”. Это можно сделать в любой независимой автоэкспертизе, занимающейся определением стоимости восстановительного ремонта. Будьте готовы предоставить экспертам заверенную копию калькуляции восстановительного ремонта и /или акта осмотра поврежденного автомобиля (если эти действия уже были проведены страховщиком).

- Напишите в страховую компанию заявление с просьбой выплатить УТС, приложив к нему имеющийся Акт.

- Если все происходит стандартным образом, и страховщик отказывает в выплате УТС, обращайтесь с исковым заявлением в суд. Как правило, исковое заявление составляется на страховую компанию виновника. Если она признана банкротом, или сумма страхового возмещения превышает лимит выплаты по ОСАГО за имущество (120 тысяч руб.), исковое заявление оформляется непосредственно на виновное в ДТП лицо. Лучше всего — наймите юристов, потому что суд взыщет все расходы истца на юридическое сопровождение со страховой компании.

Возмещение убытков

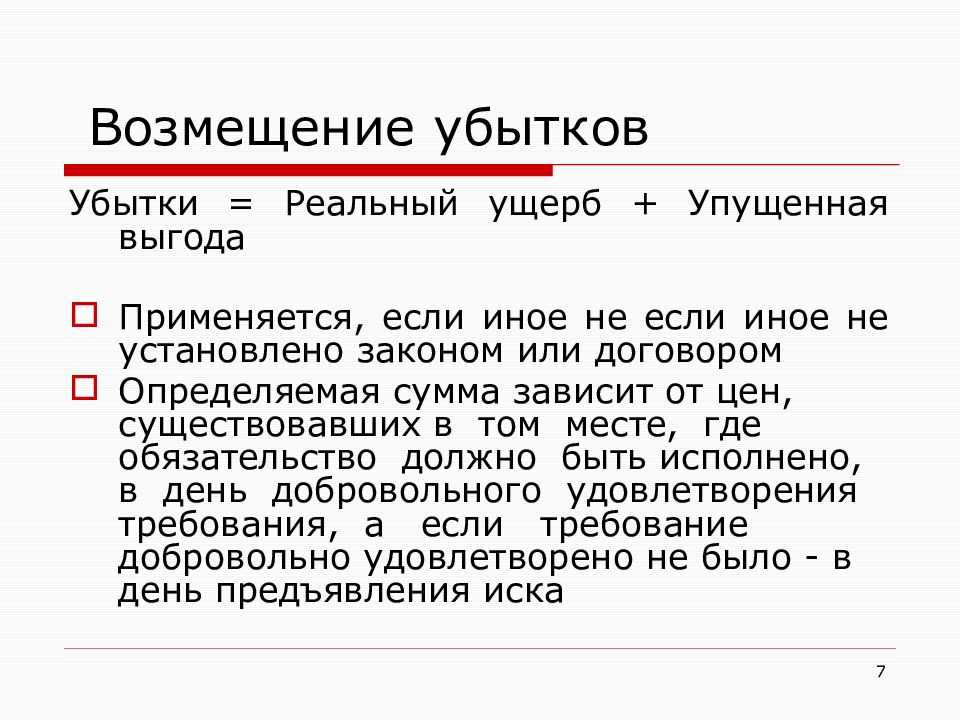

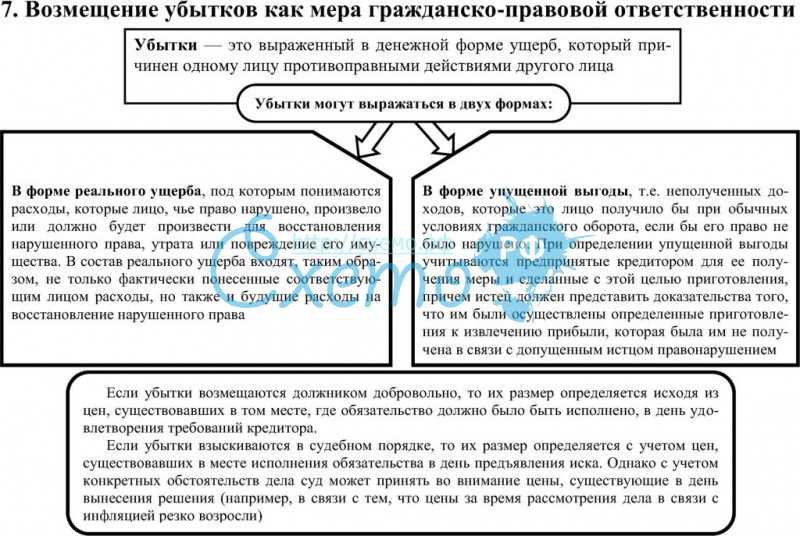

Есть такие варианты возмещения убытков:

Возмещение полной стоимости утраченного имущества с вычетом годных к использованию остатков

Этот вариант подходит в случаях полного уничтожения или хищения застрахованного имущества.

Возмещение стоимости работ по восстановлению, но в данном случае вычитается стоимость амортизационного износа и также цена годных к использованию остатков. Такой способ применяется при повреждениях застрахованного объекта.

Следует обратить внимание, что компенсировать должны все расходы, которые понес страхователь при попытках спасти поврежденное имущество. Учитываются и расходы на транспортировку поврежденного имущества к месту ремонта — они тоже подлежат компенсации.

Возмещение ущерба производится в той же валюте, в которой вносились страховые взносы. Любые другие варианты возможны, только если они указаны в страховом договоре.

Правила страхования автомобиля или квартиры

На форумах все чаще обсуждается отказ в возмещении по причине несоответствия страхового объекта нормам объектов, которые содержатся в правилах

Потому первое, на что следует акцентировать внимание, – можно ли ваше имущество вообще застраховать, исходя из правил страхования

Обычно по страховому договору могут страховаться элементы конструкции, движимое имущество, оборудование и внутренняя отделка. Определение этих объектов достаточно стандартно и содержится в страховых правилах

Но стоит непременно обратить внимание на список имущества, на которое не распространяется страховое покрытие

Стандартно на страхование не принимаются аварийные и ветхие здания и строения. Имущество и квартиры в подобных зданиях. Имущество и квартиры, которые находится в районе стихийных бедствий после объявления о данной угрозе. Также страховыми правилами ограничивается список движимого имущества: автомобили, мебель и другие ценности. Например, автомобиль, ювелирные изделия или антиквариат могут принять на страхование, если это специально предусмотрено договором.

Возвращенное имущество

Если страхователь обнаруживает местонахождение утраченного имущества, он обязан незамедлительно сообщить об этом страховщику в письменном виде. Если страхователь возвращает в свое владение какое-либо утраченное ранее имущество после того, как получил возмещение за него в полном размере от стоимости этого имущества, то страхователь должен вернуть возмещение или предоставить имущество в распоряжение страховщика. Если страхователь должен предоставить в распоряжение страховщика полученное обратно имущество, то он должен передать страховщику право владения, собственности и другие права, возникающие в отношении этого имущества.

Если договором страхования при получении страхователем страхового возмещения предусмотрен абандон, то возвращённое имущество переходит в собственность страховщика.

Оценка поврежденного имущества

Для того, чтобы можно было определить размер нанесенного убытка, необходимо произвести оценку имущества, пострадавшего в результате страхового случая. Оценка — это установление суммы ущерба.

Чтобы произвести оценку ущерба, нужно выполнить такие действия:

- В первую очередь, устанавливается причина, повлекшая за собой порчу имущества и убыток.

- Затем обязательно в подробностях изучаются все полученные повреждения, при этом нужно учесть их масштаб и возможность устранения.

- После этого следует оценить меры, которые должны быть предприняты для возвращения имущества к первоначальному состоянию.

- Самый спорный и сложный вопрос — действительно ли был страховой случай, и прописан ли он в страховом договоре.

- В завершение идет составления списка работ, которые необходимы для восстановления имущества или устранения повреждения.

Об обязательствах по НДС перед бюджетом

Согласно НК РФ объектами обложения НДС признаются операции по реализации товаров (работ, услуг, имущественных прав) на территории РФ.

Налоговая база по НДС увеличивается на суммы, полученные налогоплательщиком за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг) ( НК РФ).

Так как суммы страхового возмещения, получаемые организацией от страховой компании при наступлении страхового случая, не являются суммами, связанными с оплатой реализуемых товаров (работ, услуг, имущественных прав), то таковые в налоговую базу по НДС не включаются (см. также письма Минфина России от 08.12.2017 № 03-03-06/1/81905, от 01.09.2015 № 03-07-11/50215, от 24.12.2010 № 03-04-05/3-744, Постановление АС МО от 21.04.2017 № Ф05-4480/2017 по делу № А40-243303/2015).

Утрата имущества в результате чрезвычайной ситуации (например, по причине пожара) не относится к числу случаев, при которых суммы НДС, ранее правомерно принятые налогоплательщиком к вычету, подлежат восстановлению. Поэтому восстанавливать «входной» НДС, относящийся к утраченным, испорченным товарам, правомерно принятый к вычету, не нужно. Судьи такого подхода придерживаются давно (см., например, Решение ВАС РФ от 23.10.2006 № 10652/06, п. 10 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Чиновники учли правовую позицию судей – см. письма ФНС России от 21.05.2015 № ГД-4-3/8627@, от 17.06.2015 № ГД-4-3/10451@, Минфина России от 25.10.2021 № 03-03-06/1/86111, от 02.03.2018 № 03-03-06/1/13389.

* * *

Обязательство страховщика по возмещению причиненных вследствие страхового случая убытков ограничено суммой, определенной договором. Если эта сумма установлена с учетом НДС (условиями договора не предусмотрено исключение НДС из суммы страхового возмещения), то страховая компания может возместить стоимость товара с учетом налога. Вместе с тем не исключено, что она поступит иным образом. Есть судебные решения, в которых поддерживается и тот и другой вариант развития событий.

Восстанавливать «входной» НДС, ранее правомерно предъявленный к вычету (при приобретении товаров), не нужно (вне зависимости от того, какова сумма выплаченного страховой компанией страхового возмещения).

Покрытие при страховании имущества

В условиях страхования предусматривается перечень страховых рисков, которые определяют различные виды страхования имущества. Определение перечня страховых случаев производится на основе двух подходов (методов):

1. Метод исключения (страхование «от всех рисков»), который предполагает, что в общих условиях и правилах конкретного вида страхования содержится перечень страховых случаев, при наступлении которых страховщик не несет ответственности, т.е. страховое возмещение не выплачивается. Во всех остальных случаях гибели и/или повреждения имущества страховое возмещение выплачивается.

2. Метод включения (страхование «от поименованных рисков»), который предполагает, что в условиях и правилах страхования содержится полный перечень страховых случаев, при наступлении которых выплачивается страховое возмещение. Во всех остальных случаях страховщик не несет ответственности за убытки.

Одним из условий страхования имущества часто является определение франшизы — неоплачиваемой части ущерба. Размер франшизы примерно равен затратам страховщика на определение суммы ущерба. Франшиза может быть условной и безусловной. Условная франшиза определяет неоплачиваемую часть ущерба в том случае, если размер ущерба меньше ее значения. Если размер ущерба превышает размер условной франшизы, то она не учитывается при определении размера ущерба. Безусловная франшиза определяет неоплачиваемую часть ущерба независимо от его размера. Франшиза устанавливается в процентах к страховой сумме или в абсолютном значении.

Возможные ошибки и трудности при расчете

Страхование имущества

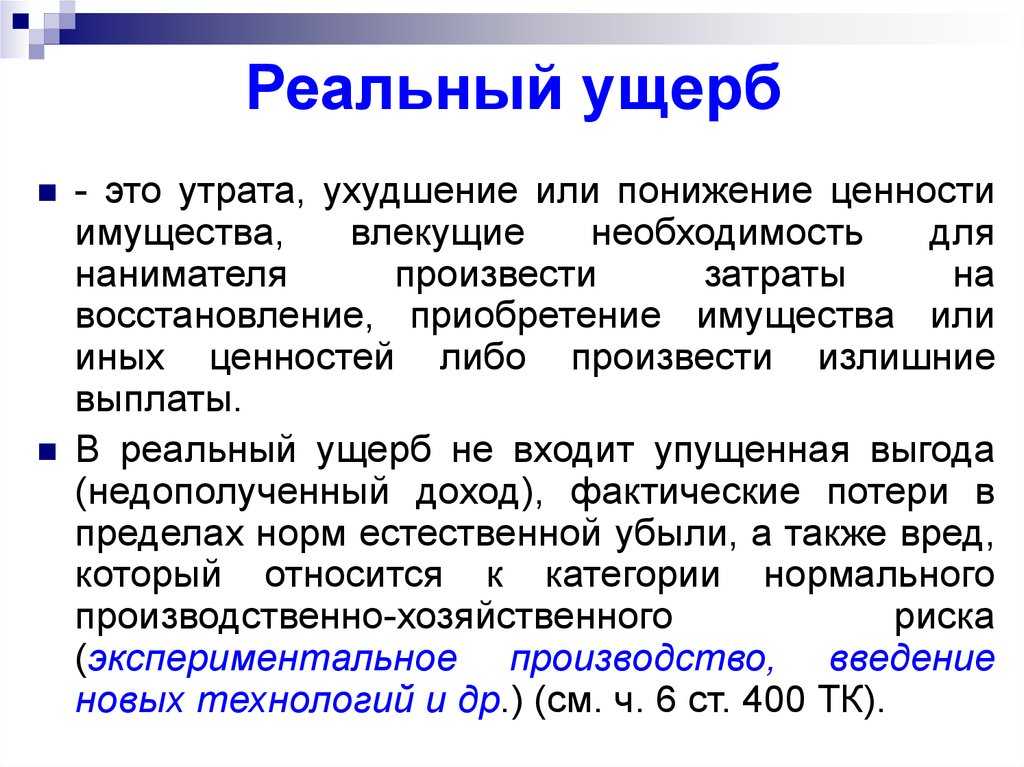

При повреждении имущества основным вопросом является проведение экспертизы. Возмещению подлежат только расходы на его приведение в состояние на момент наступления страхового случая. Поэтому следует как можно более точно определить, какие именно дефекты возникли при этом событии. При полной гибели имущества, то есть невозможности или экономической нецелесообразности его ремонта, для расчета возмещения применяется его полная стоимость.

Если же по вине страхователя провести экспертизу невозможно, например, имущество утилизировано или восстановлено им до проведения осмотра, выплаты производить нельзя.

Расчет страхового возмещения от н/с и болезней

Возмещение в связи с причинением вреда здоровью учитывается исходя из среднемесячного заработка получившего нетрудоспособность.

Среднемесячный заработок определяют с учетом доходов за последние 12 календарных месяцев. В него включаются все выплаты по трудовым и гражданско-правовым договорам (кроме единоразовых компенсаций), авторские гонорары и предпринимательские доходы.

При расчете учитывается степень утраты профессиональной способности.

В отдельных случаях предусматривается возмещение дополнительных расходов на лечение (покупка лекарств, специализированное питание, уход третьих лиц и т.п.). Оно предполагает обязанность доказать, что утративший трудоспособность в них нуждается.

Страхование жизни

При смерти застрахованного учитываются следующие затраты:

- расходы на погребение. К ним относятся предоставление полного списка ритуальных предметов, перевозка трупа, подготовка могилы, само погребение или кремация, установка ограды и памятника и т.п.;

- назначение ренты или единовременная выплата по утере кормильца. Право на их получение имеют право нетрудоспособные, находившиеся на иждивении покойного, дети, в том числе родившиеся уже после смерти, а также взявшие на себя обязанности по воспитанию его несовершеннолетних детей, братьев и сестер, внуков.

Несовершеннолетние получают выплаты до 18 лет, при обучении по очной форме в образовательных организациях высшего или среднего профессионального образования — до 23 лет. Взявшие на воспитание детей умершего могут получать выплаты достижения ими 14 лет, инвалиды — в течение всего срока назначения инвалидности, лица пенсионного возраста — пожизненно. Размер возмещения в данной части определяется с учетом заработка погибшего, на которую каждый из них мог претендовать при его жизни.

Определение сумм, подлежащих выплате при наступлении страхового случая, всегда достаточно сложно и неоднозначно. С одной стороны, страховая деятельность — это серьезный бизнес, его задача состоит в минимизации любых расходов. С другой стороны, нельзя не признать важную социальную функцию страхового дела, призванного уменьшить затраты, возникающие у населения не по его вине.

Разъяснения Пленума Верховного Суда РФ 2017 года:

В п. 54 Постановления Пленума Верховного Суда РФ от 26.12.2017 г. N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» содержится следующее разъяснение:

Вопрос о возврате потерпевшему подлежащих замене комплектующих изделий (деталей, узлов и агрегатов) является обстоятельством, имеющим существенное значение для правильного рассмотрения и разрешения спора между потерпевшим и страховой организацией о возмещении вреда в виде организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, в связи с чем суд обязан вынести данное обстоятельство на обсуждение сторон (статья 56 ГПК РФ и статья 65 АПК РФ).

В случае возврата потерпевшему подлежащих замене комплектующих изделий (деталей, узлов и агрегатов) размер страховой выплаты уменьшается на их стоимость.

Если потерпевший отказывается от получения подлежащих замене комплектующих изделий (деталей, узлов и агрегатов), суд не вправе возложить на страховщика обязанность по их возврату потерпевшему.

Как определяется сумма страхового возмещения?

В соответствии с ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными ст. 947 ГК РФ.

Так, при страховании имущества, если договором страхования не предусмотрено иное, страховая сумма не должна превышать его действительную стоимость (страховой стоимости). Такой стоимостью считается действительная стоимость имущества в месте его нахождения в день заключения договора страхования.

Аналогичные правила закреплены в Законе РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (см. п. 1, 2 ст. 10).

Страховая сумма – это денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

При страховании имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

Таким образом, обязательство страховщика по выплате страхового возмещения возникает из договора страхования и не является ответственностью за убытки, причиненные в результате страхового случая. После вступления договора страхования в силу у страховщика возникает собственное обязательство выплатить при наступлении страхового случая определенную денежную сумму в порядке, на условиях и в сроки, которые указаны в договоре (п. 24 Информационного письма Президиума ВАС РФ от 28.11.2003 № 75 «Обзор практики рассмотрения споров, связанных с исполнением договоров страхования»).

Урегулирование убытков

Если наступил страховой случай, страховая компания должна приступить к своим прямым обязанностям. В частности, фирма должна урегулировать убытки. Для этого предусмотрен целый комплекс мер:

- Страховая компания должна принять заявление от страхователя, с этого начинается любое урегулирование убытков. Параллельно с этим страхователь предоставляет в страховую компанию заключение от компетентных органов или экспертную оценку о том, что произошел страховой случай. В заключении указывается его причина и размер ущерба имуществу застрахованного лица.

- Далее обязательно должна последовать подробная консультация относительно сбора документов и условия предоставления страховых выплат.

- После этого формируется специальная комиссия, которая займется рассмотрением, анализом и урегулированием данного страхового случая.

- В завершение по результатам работы комиссии выносится заключение о назначении страховой выплаты и ее размере. Иногда бывает отказ в предоставлении страховой выплаты. Если страхователь несогласен с вынесенным решением комиссии, он может обратиться в суд за защитой своих интересов.

Отказ в возмещении ущерба

Возмещению ущерба предшествует долгая и сложная процедура. Далеко не всегда страховые компании принимают сторону страхователя, иногда возможны и отказы в возмещении ущерба. Это допускается в таких случаях:

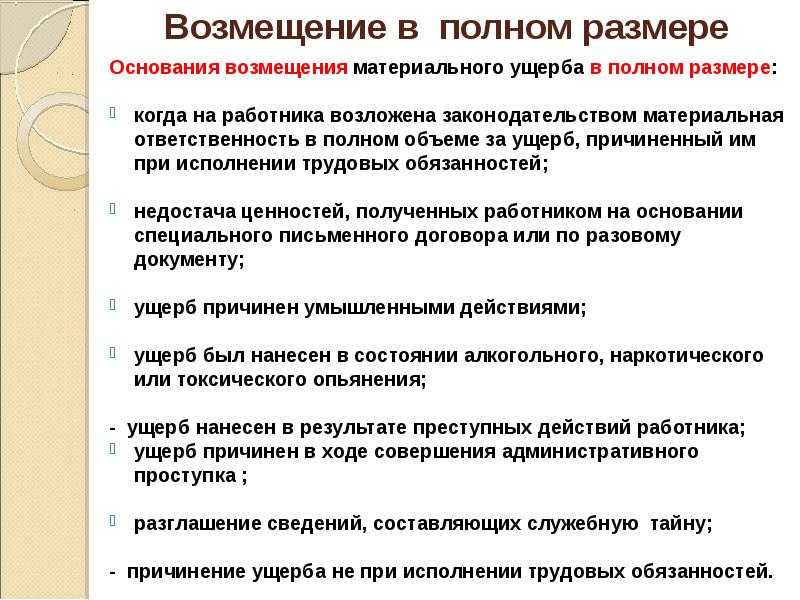

- Страхователь преднамеренно причинил вред своему застрахованному имуществу с целью получить выгоду, если умышленный характер его действий был доказан.

- Если произошло сокрытие от страховой компании действительных причин возникновения страхового случая.

- Если страховщику препятствовали при изучении страхового случая и установлении размера ущерба.

- Если компетентные органы не выдали соответствующие подтверждающие документы о наступлении страхового случая.

- Если в страховую компанию была предоставлена заведомо ложная информация. Причем не имеет принципиального значения, были ли это ложные сведения о самом страхователе или об объекте имущества.

Если не удалось установить наличие страхового случая или если событие не может считаться страховым случаем, согласно договору, возмещение ущерба не проводится.

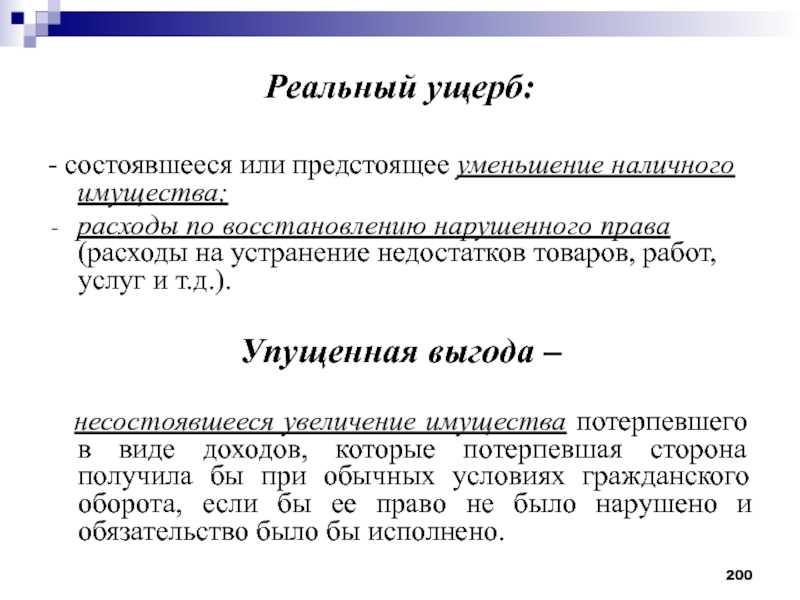

Что необходимо учесть при взыскании реального ущерба?

Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере (п.1 статьи 15 ГК РФ). Данную норму следует рассматривать во взаимосвязи с положениями статьи 400 ГК РФ («Ограничение размера ответственности по обязательствам»): 1. По отдельным видам обязательств и по обязательствам, связанным с определенным родом деятельности, законом может быть ограничено право на полное возмещение убытков (ограниченная ответственность). 2. Соглашение об ограничении размера ответственности должника по договору присоединения или иному договору, в котором кредитором является гражданин, выступающий в качестве потребителя, ничтожно, если размер ответственности для данного вида обязательств или за данное нарушение определен законом и если соглашение заключено до наступления обстоятельств, влекущих ответственность за неисполнение или ненадлежащее исполнение обязательства.

Примеры ограничения законом размера ответственности должника:

а) Наследник (правопреемник) участника полного товарищества несет ответственность по обязательствам товарищества перед третьими лицами, по которым в соответствии с пунктом 2 статьи 75 ГК РФ отвечал бы выбывший участник, в пределах перешедшего к нему имущества выбывшего участника товарищества (статья 78 ГК РФ).

б) В соответствии со статьей 354 Кодекса торгового мореплавания, ограничивается ответственность судовладельца и спасателя по требованиям, предусмотренным статьей 355 КТМ.

в) Если за неисполнение или ненадлежащее исполнение обязательства установлена неустойка, то убытки возмещаются в части, не покрытой неустойкой. Законом или договором могут быть предусмотрены случаи: когда допускается взыскание только неустойки, но не убытков; когда убытки могут быть взысканы в полной сумме сверх неустойки; когда по выбору кредитора могут быть взысканы либо неустойка, либо убытки. Пример «штрафной неустойки» содержится в п.6. статьи 17 ФЗ «О финансовой аренде (лизинге)» №164-ФЗ: в случае, если за несвоевременный возврат предмета лизинга лизингодателю предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Обращаем внимание, что проценты за пользование чужими денежными средствами (статья 395 ГК РФ) всегда носят зачетный характер, то есть убытки взыскиваются только в части, не покрытой суммой этих процентов (п. 2 ст

395 ГК РФ, п. 50 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).