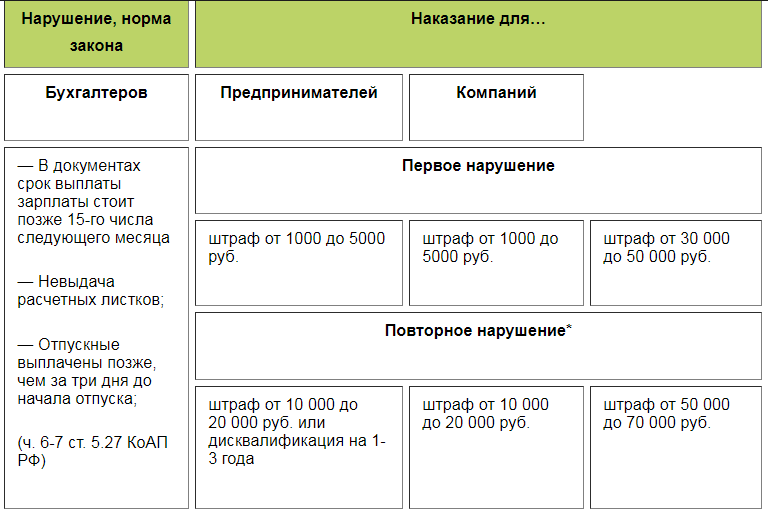

- Ошибки работодателя и врача

- Как исправлять правильно работодателю

- Как правильно исправлять врачу

- Возврат разницы между старым и новым размером пособия после пересчета

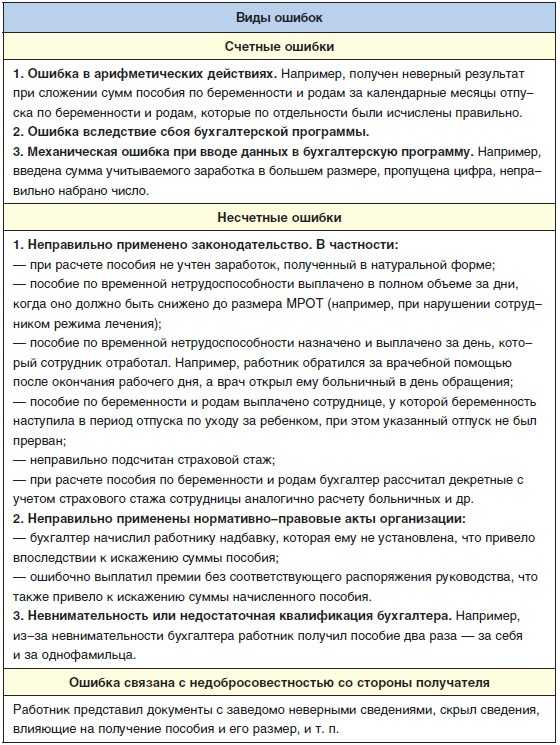

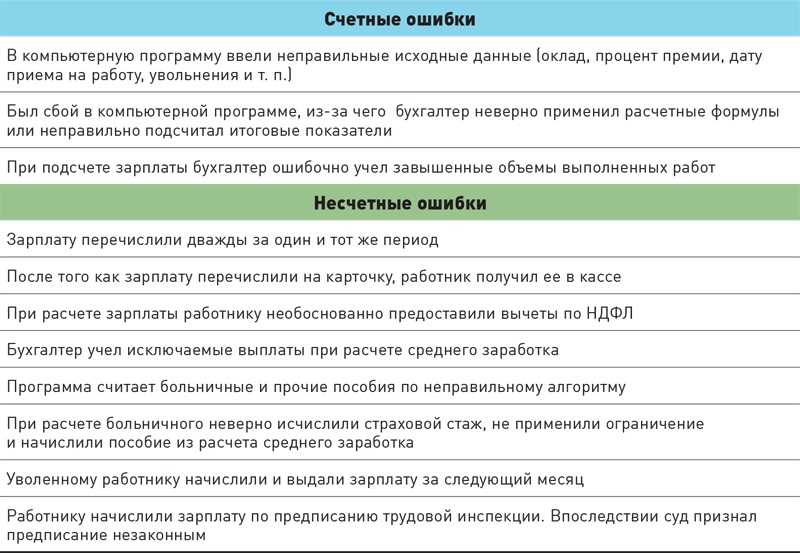

- Ошибки в расчете больничного листа

- Можно ли вносить исправления в больничный лист

- Особенности для участников пилотного проекта

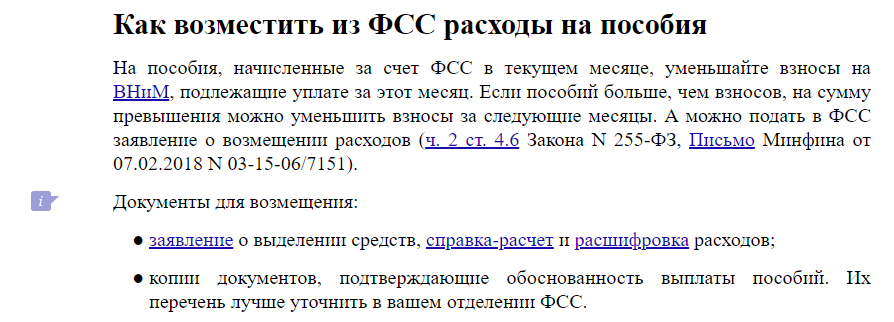

- Ограничения по возмещению

- Какие документы нужны

- Как подавать документы

- Сроки проверки документов

- Сроки возмещения

- Превышен размер пособия по уходу за больным ребенком

- Ситуация N 2. Вместо пособия вы начисляете работнику выплату за счет своих средств

Ошибки работодателя и врача

Если во время заполнения свой части бланка работодатель допустил ошибку, то он может самостоятельно ее исправить. При этом существует ряд правил, которые необходимо соблюдать. В противном случае исправления будут считаться недействительными, а лист нетрудоспособности не будет оплачен Фондом социального страхования.

Как исправлять правильно работодателю

Исправления в больничном листе работодатель вносит следующим образом:

- Ошибочные данные перечеркиваются черной гелевой, капиллярной или перьевой ручкой. Зачеркивание выполняется строго горизонтально, по линейке.

- Исправления вносятся той же ручкой с обратной стороны бланка в отведенном для этого месте. Допускаются прописные буквы.

- Рядом с внесенными изменениями проставляется пометка «Исправленному верить», ставится подпись главного бухгалтера и руководителя организации, печать. Если у организации нет своей печати, то достаточно подписи руководителя.

При этом в больничном листе не могут быть исправлены те ошибки, которые допустили в медучреждении. Например, если врач неправильно записал со слов работника название организации-работодателя, то работодатель самостоятельно их не исправляет. В своей части бланка бухгалтер или сотрудник отдела кадров заполняет верную информацию об организации: ОГРН, ИНН, наименование без кавычек. Допущенные врачом неточности в этом случае считаются техническими и допустимыми.

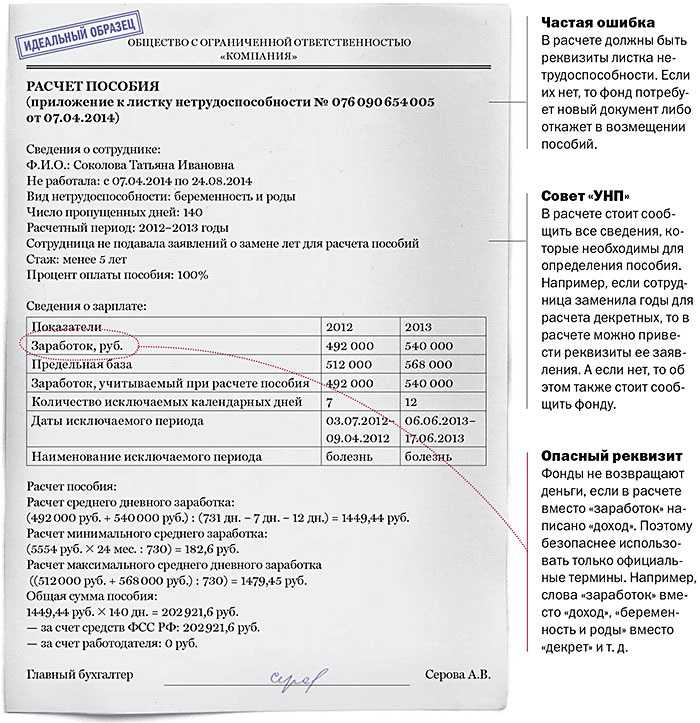

Пример исправленного бланка:

Пример исправленного бланка

В листах нетрудоспособности старого образца допускалось неограниченное количество ошибок, которые могли быть исправлены как врачом самостоятельно, так и работодателем. Новый утвержденный бланк не может содержать более двух исправлений от работодателя и ни одного исправления от представителя медучреждения.

Как правильно исправлять врачу

Ошибки, допущенные врачом, не подлежат исправлению в текущем бланке. Если врач неправильно указал сведения (например, код причины), то форма подлежит утилизации. Взамен нее выдается дубликат с пометкой о том, что это дубликат. При этом в форме проставляется код причины выдачи дубликата.

Если же врач совершил допустимые ошибки, то новый бланк не выписывается, а текущий отдается работнику без каких-либо зачеркиваний и исправлений со стороны врача.

В случаях если ФСС не принял больничный лист для оплаты пособия, он возвращается работнику через работодателя с пометками. В них прописываются основания, по которым бланк признан недействительным.

Работнику вместе с работодателем необходимо обратиться в медучреждение по месту выдачи бланка для получения корректного дубликата.

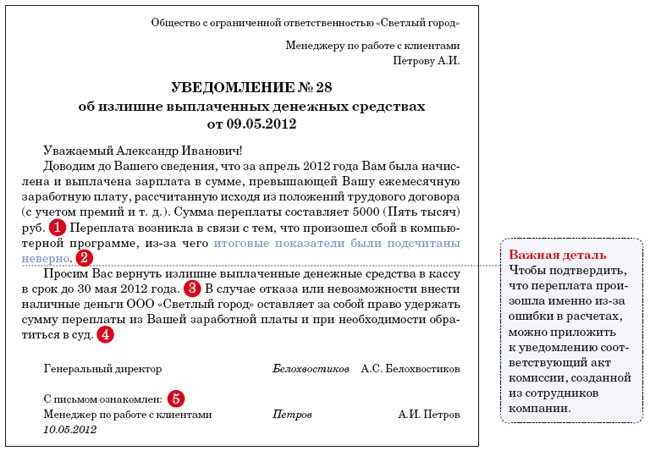

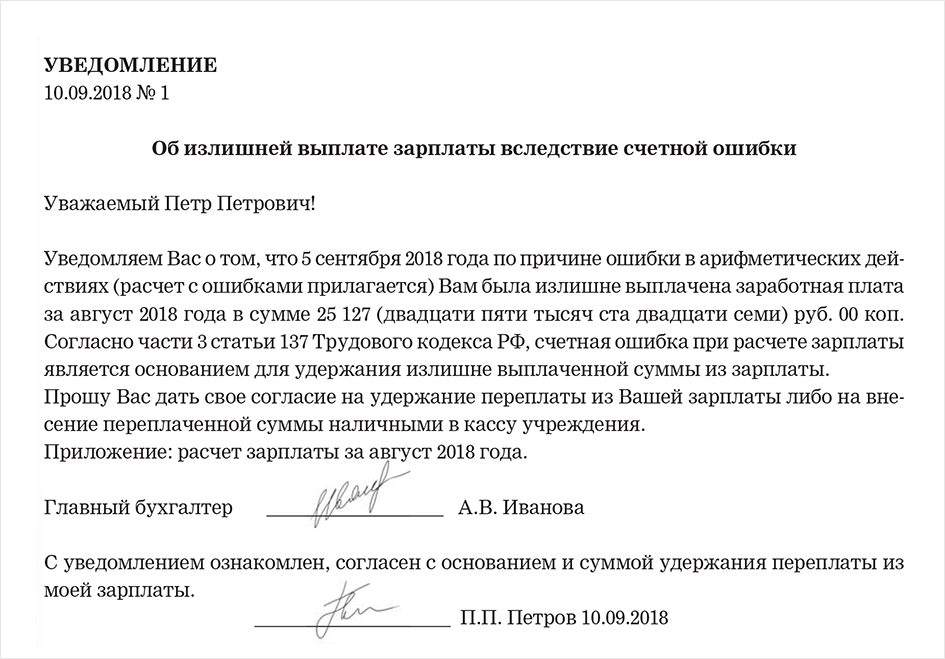

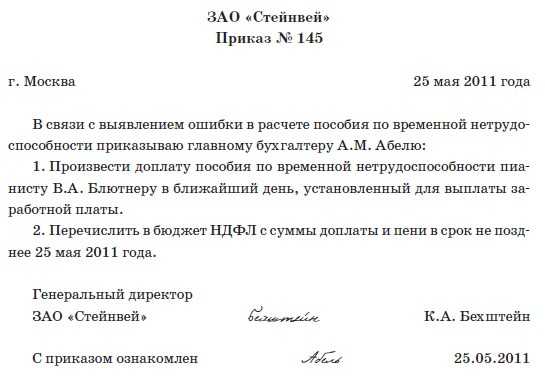

Возврат разницы между старым и новым размером пособия после пересчета

Излишне выплаченное работнику пособие организация может вернуть следующими способами:

- путем удержания из выплачиваемой заработной платы или пособия;

- путем добровольного возмещения работником ущерба;

- в судебном порядке.

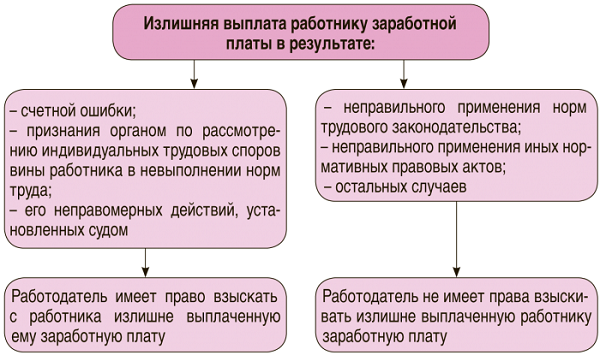

Удержите из заработной платы или пособия работника излишне выплаченную сумму в тех случаях, когда переплата возникла в результате (ч. 4 ст. 15 Закона N 255-ФЗ):

- недобросовестности работника;

- счетной (арифметической) ошибки.

Удерживать можно не более 20% суммы, причитающейся работнику при каждой выплате (ч. 4 ст. 15 Закона N 255-ФЗ)

Обратите внимание, что излишне выплаченная сумма пособия может быть удержана только с письменного согласия работника (Письмо ФСС РФ от 20.08.2007 N 02-13/07-7922)

Предложите работнику добровольно вернуть излишне выплаченную ему сумму в следующих ситуациях:

- при обнаружении ошибок, которые не относятся к счетным. Например, в случае обнаружения неправильного применения или трактовки норм законодательства при расчете пособия (Письмо ФСС РФ от 30.11.2015 N 02-09-11/15-23247);

- при обнаружении обстоятельств, которые позволяют вам производить удержание из заработной платы и пособия. Это позволит вам вернуть всю сумму переплаты единовременно, а не удерживать по 20% из каждой выплаты (Письмо Роструда от 26.09.2012 N ПГ/7156-6-1).

- Как пересчитать пособие по больничному листу

- Как оплачивается больничный лист по уходу за больным ребенком

- Как оплатить больничный лист внешнему совместителю

- Как учесть доплату по больничному листу до фактического среднего заработка

- Как оплачивать больничный лист в случаях увольнения и смерти работника

Обратитесь в суд, если:

- работник не согласен на удержание переплаты из заработной платы или пособия;

- работник, из заработной платы или пособия которого удерживалось по 20% при каждой выплате, уволился, не погасив всю сумму долга (ч. 4 ст. 15 Закона N 255-ФЗ).

Не получится взыскать в судебном порядке суммы, излишне выплаченные работникам по причине совершения ошибок, не относящихся к счетным. Это не предусмотрено законодательством (ч. 4 ст. 15 Закона N 255-ФЗ).

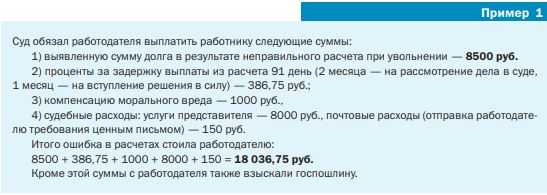

Можно ли удержать из зарплаты работника переплату по больничному листу, возникшую в результате неправильного расчета

Это зависит от причин неправильного расчета.

Если причина неправильного расчета – счетная ошибка (то есть ошибка, возникшая при совершении арифметических действий), то переплату можно удержать из зарплаты (ч. 4 ст. 15 Закона N 255-ФЗ).

Если причина неправильного расчета – любая другая ошибка (техническая, связанная с неверным применением законодательства и т.п.), то удержать переплату из зарплаты нельзя.

Рекомендуем ознакомиться:

- Как заполнить бланк больничного листа по болезни работника

- Как оплатить больничный лист, если работник заболел в командировке

- Как оплатить продолжение больничного листа

- Как рассчитать и оплатить больничный при бытовой травме

- Как оплатить работнику больничный лист, выданный в связи с его болезнью

Ошибки в расчете больничного листа

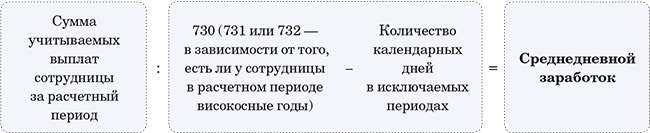

По общему правилу пособие по временной нетрудоспособности рассчитывается исходя из заработка сотрудника, который он имел за два года, предшествующие наступлению болезни.

Соответствующая информация «собирается» в том числе в справках о его заработке в расчетный период, выданных ему иными работодателями. Если таковые на момент назначения пособия не представлены, пособие исчисляется исходя из имеющейся у работодателя информации. Впоследствии, когда сотрудник их донесет, пособие придется пересчитать.

Условия, размеры и порядок выплаты пособий по временной нетрудоспособности регламентированы Законом от 29 декабря 2006 г. N 255-ФЗ (далее — Закон N 255-ФЗ). В соответствии с ч. 1 ст. 5 Закона N 255-ФЗ к страховым случаям, при наступлении которых назначается пособие, отнесены: утрата трудоспособности вследствие заболевания или травмы (в т.ч.

Можно ли вносить исправления в больничный лист

Действующее законодательство допускает внесение изменений в больничный лист, но при соблюдении некоторых правил и не во всех случаях. Исправления в бланке допускается делать исключительно работодателю, а не медработнику. При этом правки вносятся им только в тот раздел, за заполнение которого он ответственен.

Согласно разъяснениям ФСС, работодатель может не обращать внимания на наличие описок и технических погрешностей в документе, который был заполнен от руки. Но такие погрешности не должны препятствовать прочтению документа и пониманию его смысла.

Работодателю допускается вносить правки в больничный лист. Но к внесению исправлений стоит подходить максимально ответственно. Ведь больничный является бланком строгой отчетности и если внести исправления без учета действующих правил, работодателю могут отказать в компенсации больничного во внебюджетном фонде.

Согласно судебной практике, работодателям нередко удается отстаивать свою правоту и получать компенсацию от ФСС в случае отказа из-за неточностей в оформлении больничного.

Письмо ФСС №14-03-18/15-12956 от 2011 года содержит перечень недочетов, которые не допускается исправлять. Согласно определениям ФАС и ВАС, вынесенным ранее, некоторые ошибки не требуют внесения изменений в листок нетрудоспособности:

- Если работодатель заполнил больничный прописными буквами, а не печатными.

- При несущественных помарках, допущенных по невнимательности.

- При замене арабских цифр на римские.

- При синем цвете чернил вместо черного.

- Если подпись уполномоченного лица сделана шариковой ручкой.

Некоторые ошибки, по мнению ФСС, также относятся к негрубым и техническим, и допускается передача больничного в фонд без их исправления. Это:

- лишний пробел в инициалах;

- в пустых ячейках нет прочерков, если они должны быть обозначены;

- адрес лечебного учреждения записан в неправильной последовательности;

- в бланке есть небольшие помарки или дополнительные отметки (например, галочки);

- наименование компании прописано с кавычками;

- печать организации проставлена в поле с данными (она должна стоять на пустом месте).

Если бланк листка нетрудоспособности был сложен, то это также не является грубым нарушением. Но если место сгиба нарушило целостность больничного или сведения невозможно прочитать из-за сильных помарок, то такой лист могут не принять в целях возмещения.

Особенности для участников пилотного проекта

Используйте инструкцию от экспертов КонсультантПлюс.

, чтобы прочитать.

Ограничения по возмещению

Компенсация ограничена минимальным и максимальным значениями. Минимум и максимум рассчитываются по каждому отдельному сотруднику за два года, предшествующих страховому случаю. Бухгалтер определяет средний заработок за эти периоды с учетом предельной базы:

- за 2020 — 912 000 рублей;

- за 2019 — 865 000 рублей;

- за 2018 — 815 000 рублей.

Максимальная выплата в 2020-м выплачивается в пределах 1 680 000 рублей (865 000 + 815 000). А за один день болезни компенсируют не больше, чем 2 301,37 руб. (1 680 000 : 730 дн).

Минимальная сумма высчитывается аналогично, за два года. Но значение определяется по минимальному размеру оплаты труда: МРОТ х 24 месяца : 730 дн. В 2020 году минимум за один день — 398,79. Меньше этой суммы не заплатят.

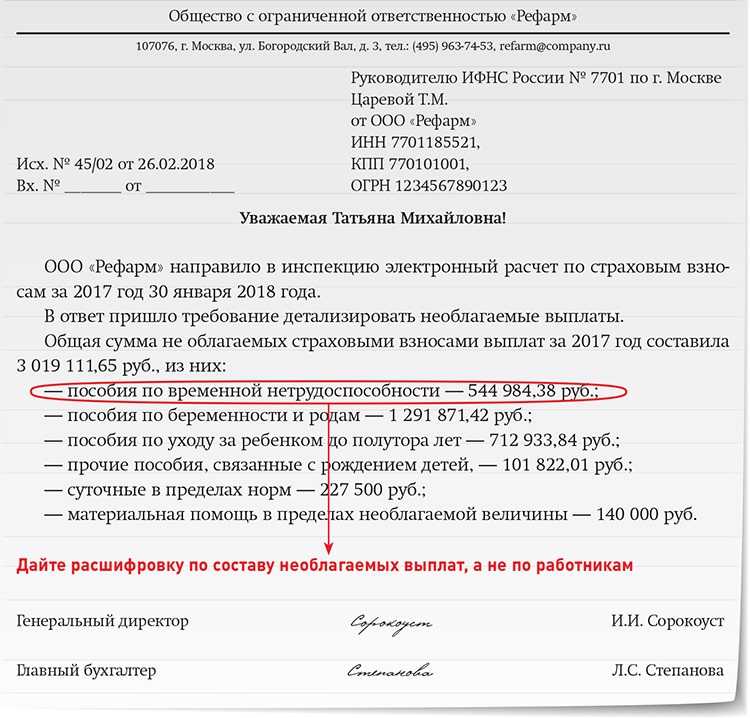

Какие документы нужны

- Определить сумму к возмещению и заполнить расчетные формы.

- Написать заявление.

- Передать пакет с документами на возмещение в фонд.

|

Пособие |

Необходимые документы в ФСС для возмещения больничного листа в 2020 (и других страховых выплат) |

|---|---|

|

По временной нетрудоспособности |

|

|

По беременности и родам |

А это — документы для возврата больничного из ФСС в 2020 по беременности и родам:

|

|

При рождении ребенка |

|

|

По уходу за ребенком до 1,5 лет |

|

|

На погребение |

|

Как подавать документы

Приказ №951н регулирует, какие документы в ФСС для выплаты больничного подает страхователь в обязательном порядке:

- заявку;

- справку-расчет;

- расшифровку.

Перечень сопроводительной документации зависит от страхового случая. Все бумаги предоставляются в территориальное отделение Фонда социального страхования.

Сроки проверки документов

Инструкция, как вернуть больничные из ФСС в 2020:

- рассчитать средства для возврата;

- заполнить заявку, справку и расшифровку;

- подать бумаги в фонд;

- дождаться результатов проверки;

- получить средства.

Сроки возмещения

- страхователь подает обращение;

- специалист отдела проверяет расчет и сопроводительную документацию;

- фонд выплачивает деньги в течение 10 дней с момента подачи пакета (ч. 3 ст. 4.6 255-ФЗ).

Превышен размер пособия по уходу за больным ребенком

В соответствии с п. 1 ч. 3 ст. 7 Закона № 255-ФЗ при осуществлении ухода за больным ребенком пособие за счет средств ФСС выплачивается с учетом следующих особенностей:

-

при амбулаторном лечении за первые 10 календарных дней оно выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица, а за последующие дни – в размере 50% среднего заработка;

-

при стационарном лечении – в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица (восемь лет и более – 100% среднего заработка, от пяти до восьми лет – 80% среднего заработка, до пяти лет – 60% среднего заработка).

Как отмечается в Постановлении АС ВВО от 03.03.2016 № Ф01-209/2016 по делу № А82-3568/2015, организацией при расчете пособия не были учтены положения п. 1 ч. 3 ст. 7 Закона № 255-ФЗ. В связи с этим непринятие ФСС к зачету произведенных расходов является правомерным.

Ситуация N 2. Вместо пособия вы начисляете работнику выплату за счет своих средств

Как уже было сказано, если работник не будет возвращать полученные деньги, значит, пособие переквалифицируется в выплату за ваш счет. Тогда действия следующие.

Начислите страховые взносы с суммы выплаты. Дело в том, что страховыми взносами не облагаются лишь государственные пособия, выплаченные в соответствии с законодательством (п. 1 ч. 1 ст. 9 Закона N 212-ФЗ). А пособия, которые фонд не принял, уже не подходят под это определение. Поэтому проверяющие считают, что это обычные выплаты в рамках трудовых отношений (ч. 1 ст. 7 Закона N 212-ФЗ). Значит, с них нужно начислить страховые взносы во все фонды (Письмо Минздравсоцразвития России от 30.08.2011 N 3035-19). В том числе и взносы в ФСС на случай травматизма (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Суть вопроса. Если вместо пособия вы начисляете обычную выплату за счет собственных средств, она будет облагаться страховыми взносами во все фонды (Письмо Минздравсоцразвития России от 30.08.2011 N 3035-19).

Сдайте уточненный расчет 4 — ФСС. Как и в предыдущей ситуации, это необходимо, если вы уже отчитались за период, в котором было выдано спорное пособие. Исключите из расходов сумму пособия, а кроме того, добавьте в расчет суммы доначисленных взносов в ФСС на случай временной нетрудоспособности и в связи с материнством, а также на травматизм. И исправьте суммы облагаемых и необлагаемых выплат. Корректировки внесите в строки 2 и 15 таблицы 1, строку 1 или 2 таблицы 2 и строку 2 таблицы 7, а также в таблицы 3 и 6.

Отразите доначисленные взносы в ПФР и ФФОМС в текущем расчете РСВ-1 ПФР. Напомним, что ПФР рекомендует сдавать уточненные расчеты только до 1-го числа третьего месяца, следующего после окончания расчетного периода (Письмо ПФР от 25.06.2014 N НП-30-26/7951). А после этого срока отражать доначисленные или уменьшенные взносы нужно в текущих расчетах. Следуя этим рекомендациям, запишите доначисленные взносы в строке 120 разд. 1, а также в разд. 4 расчета РСВ-1 ПФР, форма которого утверждена Постановлением Правления ПФР от 16.01.2014 N 2п (в ред. Постановления Правления ПФР от 04.06.2015 N 194п).

На заметку. В бухгалтерском учете невозмещенное пособие, начисленное как безвозмездная выплата, отражается в составе прочих расходов (п. 11 ПБУ 10/99).

Не забудьте подать также вместе с текущим отчетом корректирующие сведения индивидуального персонифицированного учета за прошлый период. Сведения заполните на работника, которому вы начислили обычную выплату вместо пособия. Напомним, что в корректирующие сведения включаются все данные, которые были в исходных, но уже с учетом исправлений. А вам нужно будет изменить сумму выплат и начисленных пенсионных взносов.

Внесите корректирующие записи в бухгалтерский учет. Пособие теперь вы начислили не за счет ФСС, а за счет собственных средств. И эту выплату следует рассматривать как безвозмездную. Поэтому правильнее ее учитывать в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации»). Бухгалтерские проводки такие:

---------------------------¬ ¦Дебет 20 (26,44) Кредит 70¦ L---------------------------

сторнировано пособие в части, начисленной за счет средств работодателя;

------------------------------------------------------------------¬ ¦Дебет 69, субсчет "Расчеты по социальному страхованию", Кредит 70¦ L------------------------------------------------------------------

сторнировано пособие в части, начисленной за счет ФСС;

Дебет 91, субсчет «Прочие расходы», Кредит 70

начислена выплата вместо непринятого пособия;

Дебет 91, субсчет «Прочие расходы», Кредит 69

начислены страховые взносы.

П.А.Лисицына

Эксперт журнала «Упрощенка»