- Бесплатный фитнес и оплата отдыха

- Документальное оформление

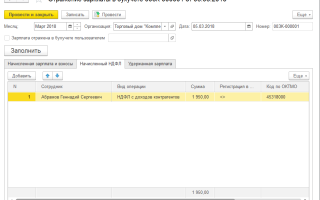

- Налоговый учет, НДФЛ и страховые взносы

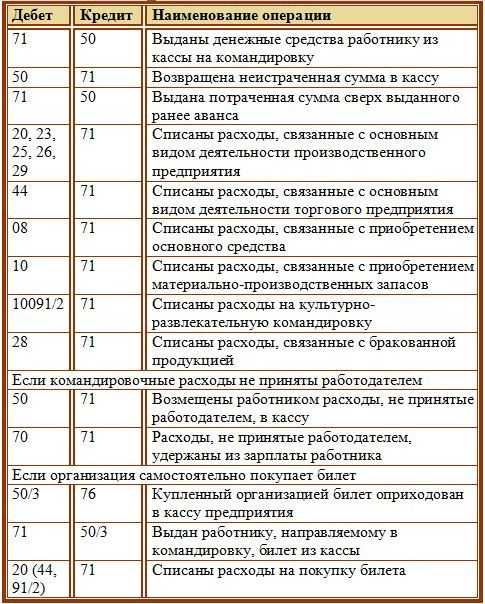

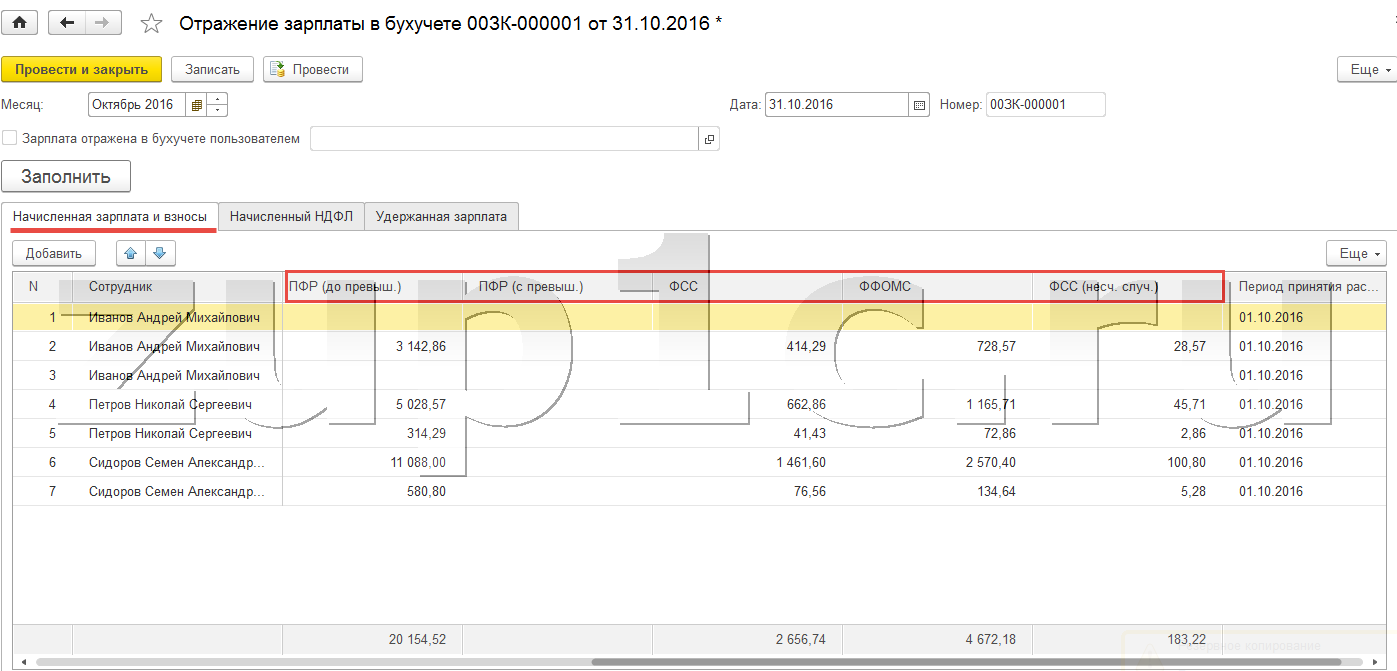

- Бухгалтерские проводки

- Документы, подтверждающие расходы на проезд

- ОСНО: вахтовый метод

- По какому КВР отразить возмещение сотруднику расходов за пользование платной дорогой?

- Когда претензий не должно быть

- УСЛОВИЕ 1. Доставка сотрудников вызвана технологическими особенностями производства

- УСЛОВИЕ 2. Доставка предусмотрена трудовым и (или) коллективным договором

- Бухгалтерский учет

- Как правильно оформить возмещение расходов на проезд сотруднику?

- Как упростить оплату проезда сотрудникам

- НДФЛ с доставки сотрудника к месту работы

Бесплатный фитнес и оплата отдыха

Многие работодатели идут дальше, не ограничиваясь только тем, что может быть полезно исключительно для организации рабочего процесса, и предоставляют дополнительные бонусы своим сотрудникам, причем не связанные с выполнением их должностных обязанностей. Одни работодатели приобретают для работников клубные карты в фитнес-клуб, другие — абонементы в плавательный бассейн, третьи — санаторно-курортные и туристические путевки и т.п.

Документальное оформление

Трудовой договор. Все дополнительные социальные гарантии для работников, предоставляемые организацией, стоит указывать в трудовых договорах либо в дополнительных соглашениях к ним, чтобы подтвердить серьезность намерений работодателя. Другими словами, соответствующие положения, включенные в трудовой договор (дополнительное соглашение), будут своего рода страховкой для работника от того, что работодатель может передумать и отказаться от обещаний, даваемых работнику при приеме на работу. Но на порядок налогообложения соответствующих расходов это никак не повлияет.

Приказ и ведомости. При покупке клубных карт, путевок на лечение, абонементов в бассейн составляется соответствующий приказ руководителя, в котором указываются только те лица, которые получат эти бонусы.

Также необходима ведомость, в которой работники должны будут расписываться за получение указанных льгот

Это важно, так как тогда стоимость клубных карт, путевок, абонемента и прочего можно будет включить в доход работников, облагаемый НДФЛ (подробнее об этом поговорим чуть позже)

Образец 3

Фрагмент ведомости на выдачу клубных карт

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Покупка карт в фитнес-клуб, абонементов в бассейн или оплата путевок — все это приятно для работника и делается работодателем с целью повышения мотивации. Однако доказать налоговым органам экономическую обоснованность подобных расходов будет практически невозможно. В соответствии с п. 29 ст. 270 НК РФ не уменьшают налоговую базу по налогу на прибыль расходы на посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, на оплату товаров для личного (индивидуального) потребления работников, а также другие аналогичные расходы, произведенные в их пользу. Это связано с тем, что одно из условий, обозначенное в п. 1 ст. 252 НК РФ, не выполняется.

Напомним, что для признания затрат работодателя расходами, уменьшающими налоговую базу по налогу на прибыль, необходимо, чтобы затраты были экономически обоснованны, а именно непосредственно связаны с деятельностью организации, направленной на получение ею дохода. Наличие или отсутствие пунктов, содержащих соответствующие положения в трудовых и (или) коллективных договорах, в данном случае не имеет значения.

Страховые взносы, взносы на травматизм, НДФЛ. На стоимость всех предоставленных работникам бонусов нужно начислять страховые взносы во внебюджетные фонды (ч. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ).

Кроме того, у сотрудников возникает доход в натуральной форме, который облагается НДФЛ (пп. 2 п. 2 ст. 211 НК РФ).

Исключение составляет стоимость путевок на лечение и отдых в санаторно-курортные и оздоровительные организации на территории РФ (за исключением туристических). Суммы оплаты или компенсации стоимости таких путевок освобождены от обложения НДФЛ (п. 9 ст. 217 НК РФ).

Бухгалтерские проводки

Существует несколько вариантов оплаты работникам занятий спортом:

- работодатель оплачивает спортивные занятия работников в спортзале;

- приобретает абонементы со скидкой и затем продает их своим сотрудникам;

- переводит деньги в профсоюзный орган, который выдает фитнес-карты работникам;

- работник сам приобретает абонемент, организация возмещает ему понесенные затраты.

От выбранного компанией варианта оплаты спортивных карт будет зависеть бухгалтерский учет приобретаемых абонементов. Рассмотрим вариант, когда у сотрудника удерживается стоимость абонемента из зарплаты. В этом случае проводки будут такими:

Дебет 60 Кредит 51

— оплачены абонементы в фитнес-центр для работников, подписан договор со спортивным заведением, получены платежные документы;

Дебет 73 Кредит 60

— фитнес-клуб выдал абонементы, учтены фитнес-карты на основании документов, выданных фитнес-центром, абонементы;

Дебет 70 Кредит 73

— клубные карты выданы сотрудникам, их стоимость удержана из зарплаты (получено заявление сотрудника с его подписью, сотрудник расписался в ведомости о получении спортивной карты).

Сентябрь 2013 г.

Документы, подтверждающие расходы на проезд

Все расходы компании, в том числе и транспортные, подлежащие возмещению сотруднику, должны удовлетворять условиям ст. 252 НК РФ: быть экономически оправданными и подтверждаться корректно оформленными документами. При этом работодатель может их компенсировать лишь при условии, что они осуществлены с его ведома и разрешения (письмо Минфина от 10.09.2015 № 03-03-07/52139). Рассмотрим, какие документы необходимо оформить в каждом конкретном случае.

- Локальные акты компании

https://www.youtube.com/watch?v=ytcreatorsru

Размеры и алгоритм возмещения расходов разъездным сотрудникам нужно прописать в коллективном договоре и соответствующих дополнительных соглашениях с ними (ст. 168.1 ТК РФ). Условие о разъездном характере работы также необходимо зафиксировать в трудовом договоре (ст. 57 ТК РФ).

Для обоснования служебных поездок как офисных, так и разъездных работников можно оформить единый нормативный акт компании, например, положение о компенсации транспортных затрат сотрудникам, в котором прописать все должности и порядок выплаты возмещений. Такой документ позволит оправдать разъезды как кассира, так и торгового агента и др.

- Документы для оформления и выплаты компенсации за использование личного автомобиля в служебных целях

Если сумма компенсации больше нормы, то в состав расходов, уменьшающих базу по прибыли, разница не включается (подп. 11 п. 1 ст. 264 НК РФ), а между бухгалтерским и налоговым учетом возникает расхождение.

Алгоритм оформления путевого листа см. в материале «Какой порядок заполнения путевых листов (образец, бланк)?».

Однако Минфин считает, что налоговики не вправе обязать налогоплательщиков использовать какие-либо формы для налогового учета (письмо Минфина от 01.11.2013 № 03-03-06/1/46664).

- Документы при аренде авто у работника

Компания-работодатель также может заключить с сотрудником договор аренды авто и установить определенную сумму ее стоимости. Такие затраты включаются в состав прочих на основании подп. 10 п. 1 ст. 264 НК РФ. Расходы на содержание автомобиля, такие как ГСМ, страхование, ремонт, техобслуживание и проч.

О нюансах учета при аренде авто у сотрудника читайте в статье «Нужно ли удерживать страховые взносы с аренды автомобиля?».

- Возмещение транспортных затрат на такси

Для того чтобы расходы были компенсированы и приняты к учету, необходимо подтвердить не только их обоснованность. Каждый факт проезда должен быть подтвержден документально.

Предлагаем ознакомиться Сроки замены водительского удостоверения по истечении срока действия, как поменять

Проще всего дело обстоит с командировочными расходами. Сотрудник должен предоставить все билеты на проезд, квитанции, чеки, электронные билеты или другие документы, которые могут подтвердить факт оплаты проезда.

Если у организации есть свой автобус, который развозит работников, то учету подлежат затраты на топливо на основе путевых листов и установленных нормативов расхода топлива. Покупка бензина, запасных частей для ремонта и прочие подобные расходы, связанные с перевозкой сотрудников, подтверждаются первичными бухгалтерскими документами.

В том случае, если услуги по перевозке оказывает транспортная организация, то нужен акт выполненных работ, договор на выполнение перевозок.

ОСНО: вахтовый метод

При вахтовом методе расходы на доставку сотрудников от местожительства или пункта сбора до места работы и обратно можно включить в состав прочих расходов, связанных с производством и реализацией (подп. 12.1 п. 1 ст. 264 НК РФ). Единственное условие – эта обязанность организации должна быть предусмотрена в коллективном (трудовом) договоре (письма Минфина России от 16 мая 2013 г. № 03-03-06/1/17142, от 2 сентября 2011 г. № 03-04-06/0-197, от 30 июня 2011 г. № 03-03-06/1/384, от 8 мая 2009 г. № 03-04-06-01/112).

Аналогичный порядок применяется и в тех случаях, когда сотрудники работают в полевых (экспедиционных) условиях.

Пример отражения в бухучете и при налогообложении расходов на доставку сотрудников к месту работы и обратно. Работы ведутся вахтовым методом. Организация применяет общую систему налогообложения

Работа ООО «Производственная фирма «Мастер»» организована вахтовым методом. Налог на прибыль организация уплачивает ежеквартально. В коллективном договоре указано, что организация обеспечивает доставку сотрудников от места сбора до вахтового поселка и обратно. Для перевозки сотрудников «Мастер» арендует автобус. В июне сумма платы за аренду автобуса составила 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В учете организации бухгалтер сделал следующие записи:

Дебет 26 Кредит 76

– 100 000 руб. (118 000 руб. – 18000 руб.) – начислена плата за аренду автобуса для доставки сотрудников, работающих вахтовым методом;

Дебет 19 Кредит 76

– 18 000 руб. – учтен входной НДС по арендной плате;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету НДС по расходам, связанным с производством и реализацией продукции.

При расчете налога на прибыль за первое полугодие бухгалтер «Мастера» включил плату за аренду автобуса в состав прочих расходов. НДФЛ со стоимости доставки сотрудников бухгалтер не удерживал. Взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний не начислял.

Ситуация: можно ли учесть расходы, связанные с наймом жилья, при расчете налога на прибыль? Организация применяет вахтовый метод. Во время доставки к месту работы сотрудники ночуют в арендованном помещении.

Ответ: да, можно.

Если такие расходы предусмотрены коллективным (трудовым) договором, то их нужно рассматривать как составную часть затрат на доставку сотрудников к месту работы. Основанием для уменьшения налогооблагаемой прибыли является подпункт 12.1 пункта 1 статьи 264 Налогового кодекса РФ. Такая же точка зрения отражена в письме Минфина России от 22 ноября 2004 г. № 03-03-01-04/1/126.

По какому КВР отразить возмещение сотруднику расходов за пользование платной дорогой?

О.Я. Решетова, автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Водитель организации на служебном автомобиле везет сотрудников организации по платной дороге. По какому КВР возместить водителю такие расходы? Это не командировка сотрудника.

ОТВЕТ

Если возмещаете сотруднику расходы, то отражайте по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда».

Если выдаете под отчет сотруднику наличные деньги на пополнение транспортных карт, то расходы проводите по КВР 244 «Прочая закупка товаров, работ и услуг».

ОБОСНОВАНИЕ

По коду видов расходов (КВР) 112 отражают расходы государственных (муниципальных) учреждений, а также расходы объединений, соединений, воинских частей (подразделений) Вооруженных Сил РФ на выплату командировочных расходов.

Также по КВР 112 учитывают компенсации работникам государственных (муниципальных) учреждений, обусловленные их статусом в соответствии с трудовыми договорами, законодательством РФ и субъектов РФ, муниципальными правовыми актами. Такие компенсации не должны быть включены в фонд оплаты труда.

Извлечение из Готовое решение: По какому коду КОСГУ и КВР отражаются расходы на оплату разъездов в служебных целях (КонсультантПлюс, 2019):

Выбор КВР будет зависеть от того, самостоятельно учреждение приобретает билеты или компенсирует (возмещает) сотруднику транспортные расходы. Если компенсируете (возмещаете) работникам затраты на проезд в служебных целях, то такие расходы отразите по одному из кодов вида расходов (п. п. 51.1.1.2, 51.1.2.2, 51.1.3.3, 51.1.4.2 Порядка N 132н):

112 — для работников бюджетного, казенного или автономного учреждения;

122 — для персонала государственных (муниципальных) органов.

Извлечение из Приказ Минфина России от 08.06.2018 N 132н (ред. от 04.09.2019) «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» :

51.2.4.4. По элементу вида расходов «244 Прочая закупка товаров, работ и услуг» отражаются расходы бюджетов бюджетной системы Российской Федерации на закупку товаров, работ, услуг, а также расходы государственных (муниципальных) бюджетных и автономных учреждений, не отнесенные к иным элементам видов расходов подгруппы 240, в том числе расходы на приобретение проездных документов в целях обеспечения в соответствии с законодательством работников, должностных лиц государственных (муниципальных) органов проездными документами в служебных целях на все виды общественного транспорта, включая выдачу под отчет наличных денег на пополнение транспортных карт.

Когда претензий не должно быть

Начнем с того, что, по мнению Минфина, организация может учесть расходы на доставку сотрудников, только если одновременно соблюдаются два условияп. 26 ст. 270 НК РФ; Письмо Минфина от 20.05.2011 № 03-03-06/4/49.

УСЛОВИЕ 1. Доставка сотрудников вызвана технологическими особенностями производства

В частности, суды к ним относятПостановления ФАС ВСО от 27.09.2010 № А33-18167/2008; ФАС МО от 17.06.2009 № КА-А40/4234-09; ФАС УО от 02.02.2009 № Ф09-36/09-С2, от 17.12.2007 № Ф09-10398/07-С3:

- <или>удаленность организации от населенных пунктов или остановок общественного транспорта;

- <или>отсутствие регулярных маршрутов общественного транспорта либо их низкая пропускная способность и значительные интервалы в движении;

- <или>непрерывный или многосменный график работы организации;

- <или>круглосуточный или многочасовой режим работы торговых объектов (то есть рабочий день заканчивается поздно, когда транспорт уже не ходит).

Наличие перечисленных факторов можно подтвердить, например, такими документами:

- графиком работы компании, где указано время начала и окончания каждой смены;

- технологической картой, подтверждающей непрерывный процесс производства;

- справкой от местной администрации или местных автопредприятий о наличии маршрутов или их расписании в конкретном городе, районе, поселке.

Не так давно московский суд отверг доводы налоговиков о нецелесообразности расходов на доставку рабочих ввиду нахождения стройплощадок близко от метро и автобусных остановок. При этом суд признал технологической особенностью производства тот факт, что в процессе строительных работ одежда рабочих сильно загрязняется, при этом на стройплощадке им негде переодеться и принять душ. А по правилам проезда на столичном общественном транспортепп. 6.4.1, 6.4.11 Правил, утв. Постановлением Правительства Москвы от 02.09.2008 № 797-ПП; п. 2.11.16 Правил, утв. Постановлением Правительства Москвы от 16.09.2008 № 844-ПП находиться в транспорте в пачкающей и зловонной одежде запрещено. Также суд учел необходимость одновременной перевозки больших групп рабочих, которые невозможно перевезти общественным транспортомПостановление 9 ААС от 11.11.2011 № 09АП-28208/2011-АК (оставлено в силе Постановлением ФАС МО от 29.02.2012 № А40-50862/11).

УСЛОВИЕ 2. Доставка предусмотрена трудовым и (или) коллективным договором

Заметим, что на самом деле из п. 26 ст. 270 НК РФ прямо не следует, что затраты на доставку работников до работы и обратно можно включать в расходы, только если соблюдаются оба названных условия. На то, что эти условия альтернативные, а не совокупные, указывают и некоторые судыПостановления 19 ААС от 17.10.2011 № А08-2729/2011; ФАС ВСО от 27.09.2010 № А33-18167/2008. Однако проверяющие наверняка будут руководствоваться подходом Минфина.

Итак, при соблюдении названных условий налоговый учет расходов на доставку будет выглядеть так.

| Налоги/взносы | Доставка производится собственным или арендованным транспортом | Фирма обращается к услугам сторонней компании |

| Налог на прибыль | Затраты учитываются как:

|

Затраты учитываются как прочие расходыподп. 4 п. 2 ст. 253, подп. 10, 49 п. 1 ст. 264 НК РФ |

| Налог при УСНО («доходы минус расходы») | Затраты учитываются какп. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ:

|

|

| НДС | Не начисляется, так как расходы на доставку принимаются к вычету при исчислении налога на прибыльподп. 2 п. 1 ст. 146 НК РФВходной НДС со стоимости ГСМ, запчастей, а также с арендной платы принимается к вычетуп. 2 ст. 171, ст. 172 НК РФ | Входной НДС, относящийся к стоимости услуг по доставке, оказанных сторонней фирмой, принимается к вычетуп. 2 ст. 171, ст. 172 НК РФ |

| НДФЛ | Не начисляютсястатьи 41, 209 НК РФ; Письмо Минфина от 20.10.2011 № 03-03-06/1/680; Постановление ФАС СЗО от 08.02.2011 № А56-12834/2010; ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ, поскольку:

|

|

| Страховые взносы в ПФР, ФСС, ФОМС | ||

| Взносы в ФСС на страхование от несчастных случаев |

Бухгалтерский учет

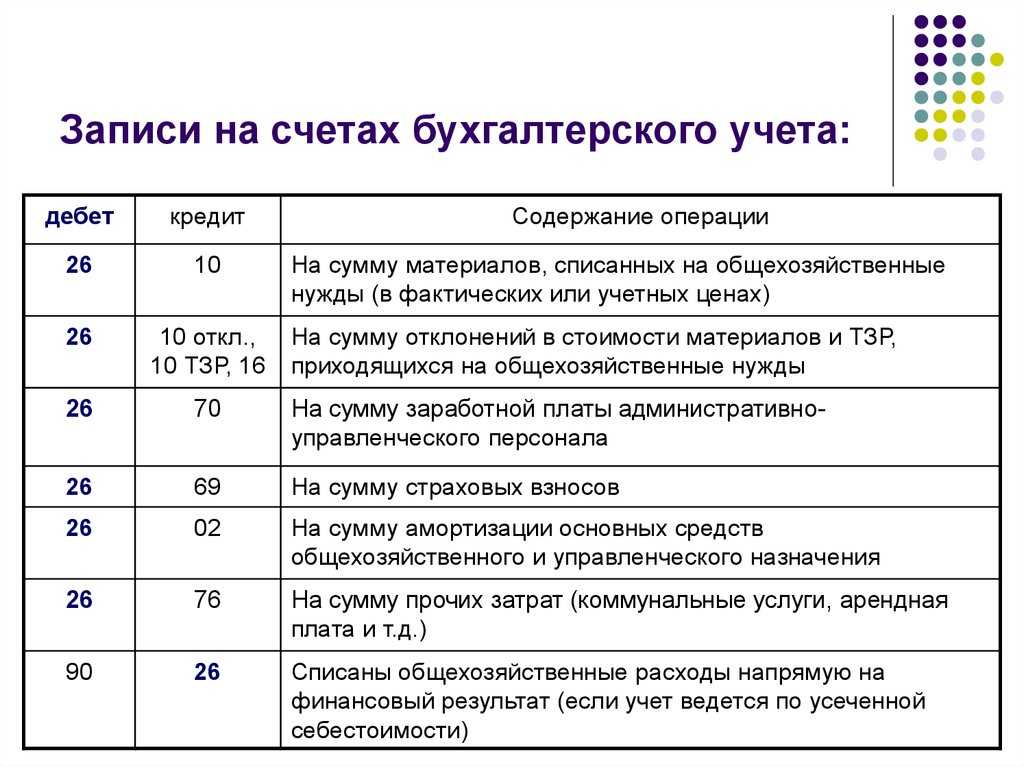

Расходы по доставке работников в случаях, когда такая доставка обусловлена технологическими особенностями производства, в бухгалтерском учете признаются расходами по обычным видам деятельности (п. п. 5, 6.1, 16 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина России от 06.05.1999 N 33н). В зависимости от вида деятельности организации и категории персонала, доставка которого осуществляется, такие расходы отражаются по дебету счетов: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н). Корреспондировать же с одним из этих счетов будут:

- счет 60 «Расчеты с поставщиками и подрядчиками» — если доставка осуществляется по договору с транспортной организацией;

- счета 02 «Амортизация основных средств»; 10 «Материалы», субсчет 3 «Топливо»; 69 «Расчеты по социальному страхованию и обеспечению», субсчета «Расчеты с ПФР», «Расчеты с ФСС РФ», «Расчеты с ФФОМС», «Расчеты по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний» (далее — страховые взносы «на травматизм»); 70 «Расчеты с персоналом по оплате труда» — при доставке собственным транспортом.

Пример. Организация осуществляет доставку работников ночной смены к месту работы от места жительства, поскольку общественный транспорт в это время уже не работает. Для доставки работников организация заключила договор с автотранспортным предприятием. Стоимость оказанных услуг в текущем месяце составила 21 240 руб., в том числе НДС — 3240 руб. В этом же месяце подписан акт приемки-сдачи оказанных услуг. Организация осуществляет исключительно операции, облагаемые НДС.

В бухгалтерском учете хозяйственная операция по доставке сотрудников на работу сопровождается следующими записями:

Дебет 20 (25) Кредит 60

— 18 000 руб. — отражена задолженность перед транспортной организацией за услуги по доставке сотрудников к месту работы;

Дебет 19 Кредит 60

— 3240 руб. — выделена сумма НДС, предъявленная транспортной организацией;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 3240 руб. — принята к вычету сумма НДС по услугам;

Дебет 60 Кредит 51

— 21 240 руб. — перечислены денежные средства за услуги по перевозке сотрудников.

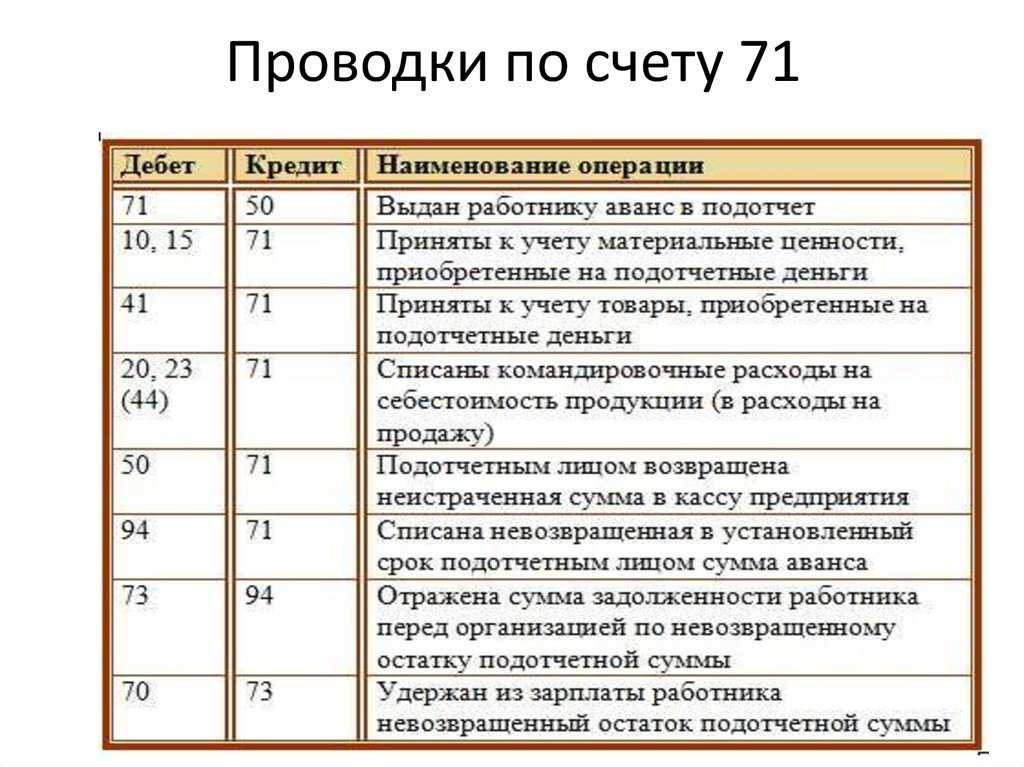

Если работнику выплачивается компенсация расходов на проезд, то используется счет 73 «Расчеты с персоналом по прочим операциям»:

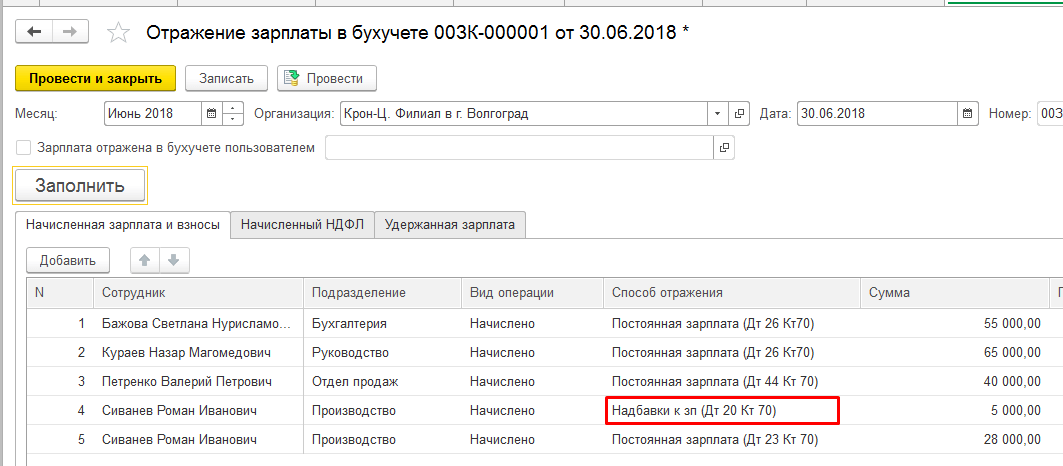

Дебет 20 (25, 26, 44) Кредит 73, субсчет «Компенсация транспортных расходов»

— начислена компенсация расходов на проезд;

Дебет 73, субсчет «Компенсация транспортных расходов», Кредит 50 (51)

— выплачена (перечислена) компенсация расходов на проезд.

Как правильно оформить возмещение расходов на проезд сотруднику?

Вопрос от читательницы Клерк.Ру Евгении (г. Калуга)

Наша организация применяет УСН с объектом ДОХОДЫ. Исполнительный директор проживает в другом городе. Директор принял решение возмещать расходы на проезд. Входит ли сумма возмещения в ФОТ, нужно ли на эти суммы начислять взносы ФСС травматизм, ПФР и удерживать НДФЛ? Как правильно оформить возмещение расходов на проезд сотруднику?

Основанием для возмещения расходов на проезд директора от места его проживания до места работы и обратно может служить трудовой договор либо локальный нормативный акт (приказ).

В том случае, если такая выплата предусмотрена трудовым договором, у организации-страхователя возникает объект обложения страховыми взносами (ч. 1 ст. 7 Закона N 212-ФЗ).

Спорной является ситуация, при которой возмещение стоимости проезда директора не будет определено трудовым договором (то есть имеется только приказ). Из буквальной трактовки ч. 1 ст. 7 Закона N 212-ФЗ следует, что такие выплаты объектом обложения страховыми взносами не являются (как не предусмотренные трудовым договором). Однако на этот счет уже имеются разъяснения Минздравсоцразвития РФ и они не в пользу страхователей.

Так, в Письме данного ведомства от 23.03.2010 г. № 647-19 указано, что выплаты сотрудникам, которые в трудовых договорах с ними прямо не прописаны, тем не менее подлежат обложению страховыми взносами как производимые в рамках трудовых правоотношений работников с работодателем и, значит, связанные с трудовыми договорами.

Исключением являются только суммы, указанные в ст. 9 Закона N 212-ФЗ, которые страховыми взносами не облагаются. Арбитражной практики по данному вопросу пока нет, поскольку Закон вступил в силу недавно (с 1 января 2010 г.). Поэтому если вы не хотите рисковать, то взносы с такой выплаты лучше начислять, в независимости от того, какой документ ее предусматривает.

В отношении НДФЛ нужно учитывать следующее. Статья 41 Кодекса определяет доход как экономическую выгоду в денежной и натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 Кодекса.

Согласно п. 1 ст. 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Оплата за налогоплательщика (полностью или частично) организациями товаров (работ, услуг) в его интересах в соответствии с пп. 1 п. 2 ст. 211 Кодекса признается доходом, полученным налогоплательщиком в натуральной форме.

Не подлежат обложению все виды установленных действующим законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Поскольку компенсация проезда работнику до места его работы и обратно законом не установлена, считаю, что она признается его доходом, полученным в натуральной форме, и подлежит обложению НДФЛ на общих основаниях. По мнению Минфина, облагаемого дохода в связи с отсутствием экономической выгоды не образуется только в том случае, если работники не имеют возможности добираться до места работы и обратно общественным транспортом и организация вынуждена организовать их доставку (например, при ночном графике работы или если обособленное подразделение организации находится в населенном пункте, в который не ходит общественный транспорт) (см., н-р Письма от 24.12.2007 N 03-04-06-02/226, от 11.05.2006 N 03-03-04/1/434).

Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве на рассматриваемые выплаты также начисляются, поскольку они в Перечень выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденный Постановлением Правительства Российской Федерации от 7 июля 1999 г. N 765, не включены.

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Как упростить оплату проезда сотрудникам

Удобнее и выгоднее покупать проездные билеты централизовано и раздавать их работникам.

Юрлица и ИП могут купить сотрудникам проездные через интернет по безналичному расчету через сервис «Тройка Бизнес» (ООО «ОРЦ», агент Мосгортранса). Комиссию за это не возьмут.

Надо собирать у сотрудников карточки «Тройка», чтобы воспользоваться сервисом?

Нет, достаточно знать номер карты.

Записать билеты на карту сразу после оплаты счета можно:

- через мобильное приложение «Тройка бизнес»,

- в терминалах Московского Кредитного Банка.

Если карт у сотрудников нет, их можно купить через сервис с доставкой. При заказе свыше 30000 рублей доставка карт бесплатная..

НДФЛ с доставки сотрудника к месту работы

Если

сотрудники компании не имеют иной возможности добраться до места работы

и обратно, как транспортом компании, то предоставление такой бесплатной

доставки не может рассматриваться для целей НДФЛ как оплата услуг,

предназначенных для работников (письмо

Минфина России от 04.12.2006 № 03-03-05/21). Когда доставка является

обоснованной, то организация проезда не приводит к возникновению у

работников экономической выгоды (дохода). А значит, и стоимость такого

проезда не является объектом обложения НДФЛ (письма Минфина России от 21.04.2014 № 03-03-06/1/18198, от 24.11.2011 № 03-03-06/1/778, от 20.10.2011 № 03-03-06/1/680, от 13.11.2007 № 03-03-06/1/809, от 01.06.2006 № 03-05-01-04/142, от 11.05.2006 № 03-03-04/1/434, от 11.05.2006 № 03-03-04/1/435).

По мнению Минфина России (письмо

УФНС России по г. Москве от 16.11.2007 № 28-11/109498), услуги

работодателя по доставке инвалидов на работу и обратно могут быть

отнесены к системе реабилитации инвалидов. Следовательно, суммы расходов

работодателя на такие услуги, оказываемые своим работникам, не имеющим

возможности самостоятельно добираться на работу и обратно, не подлежат

обложению НДФЛ (п. 22 ст. 217 НК РФ).

В

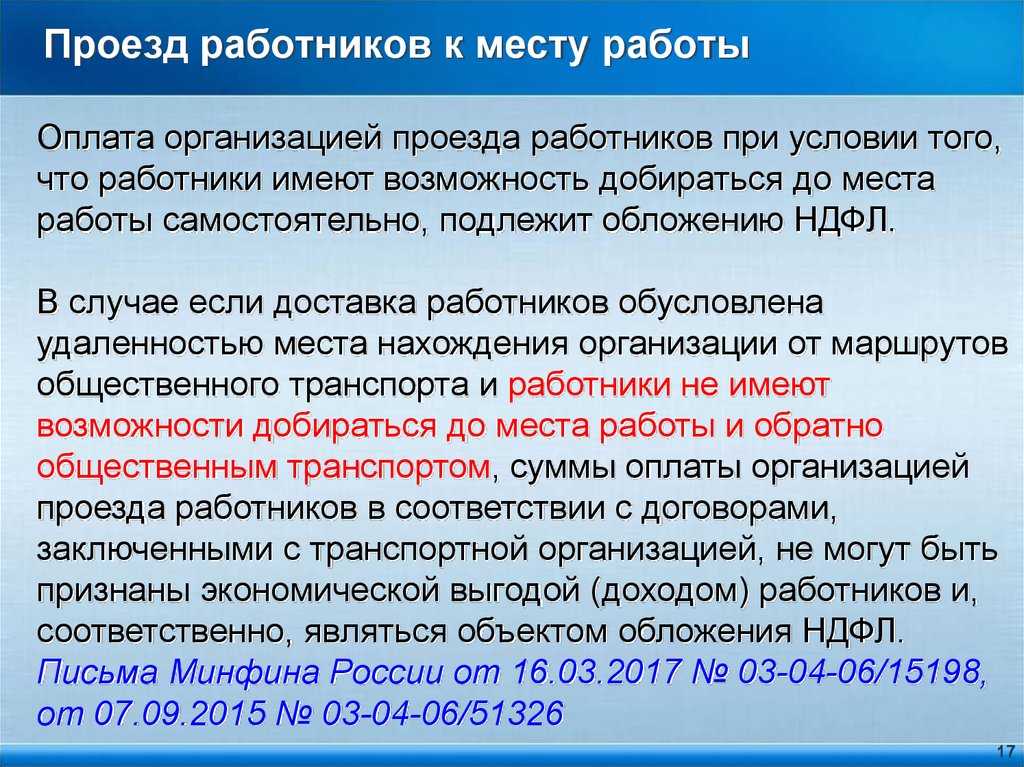

свою очередь, оплата проезда работников при условии, что они имеют

возможность добираться до места работы самостоятельно, подлежит

обложению НДФЛ (письмо

Минфина России от 06.03.2013 № 03-04-06/6715). Минфин России считает,

что доход каждого работника можно рассчитать на основе общей стоимости

проезда и данных из табеля учета рабочего времени или других аналогичных

документов (письмо

Минфина России от 17.07.2007 № 03-04-06-01/247). По мнению автора,

сделать это не так просто. Как правило, доставка производится

обезличенно, то есть безотносительно к каждому конкретному сотруднику. А

значит, установить стоимость поездок на каждого работника

затруднительно.