- Порядок применения и изменения учетной политики в 2021 году

- Корректировка отчета о прибылях и убытках за предыдущий период в связи с изменением законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету

- Корректировка учетной политики на 2022 год: основные моменты

- С какого периода начинают действовать изменения

- Когда можно внести изменения

- Когда и как часто утверждать учетную политику

- Ошибки

- Ограничения на ретроспективное исправление

- Раскрытие информации об ошибках предыдущих периодов

- С какого периода начинают действовать изменения

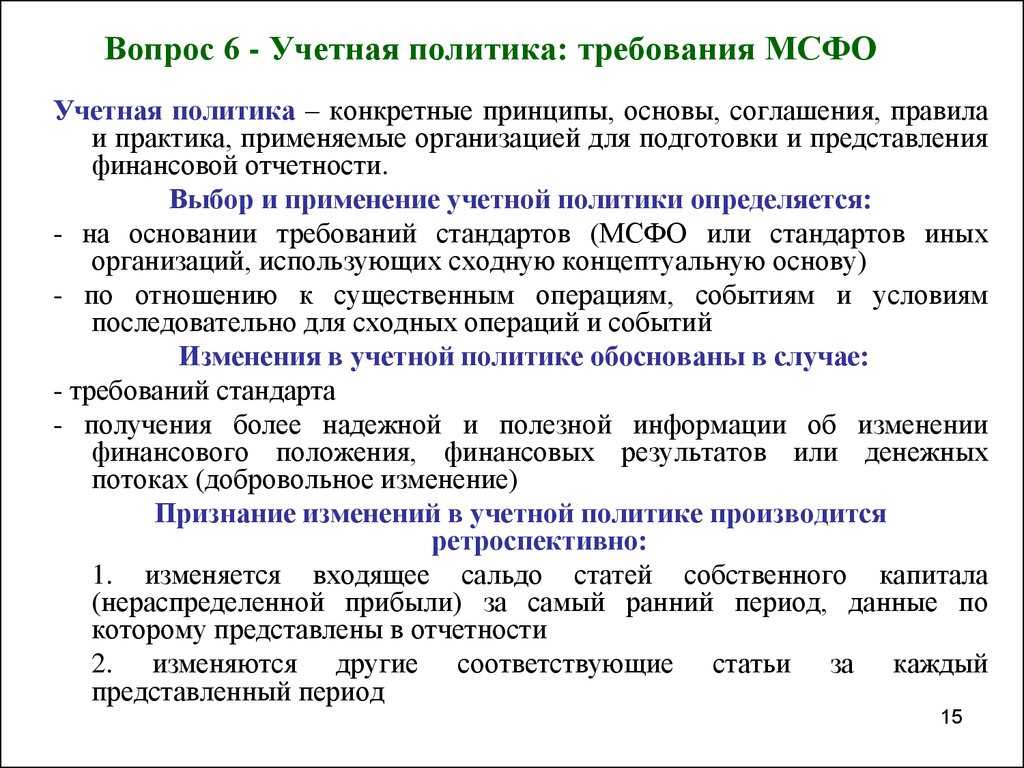

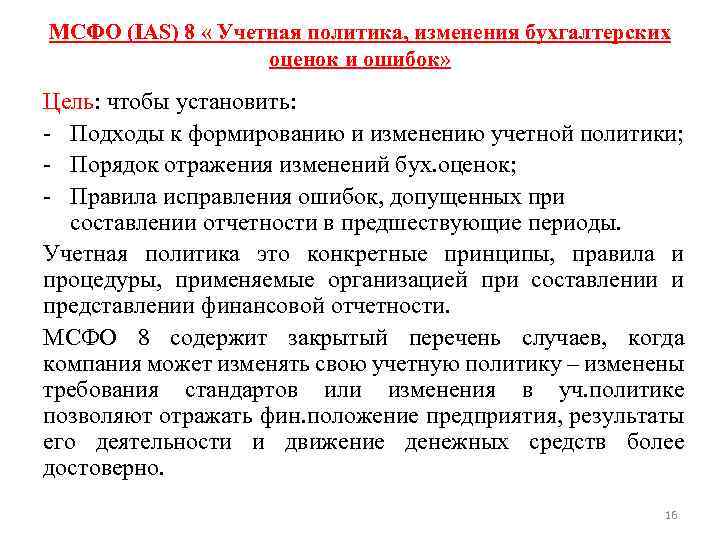

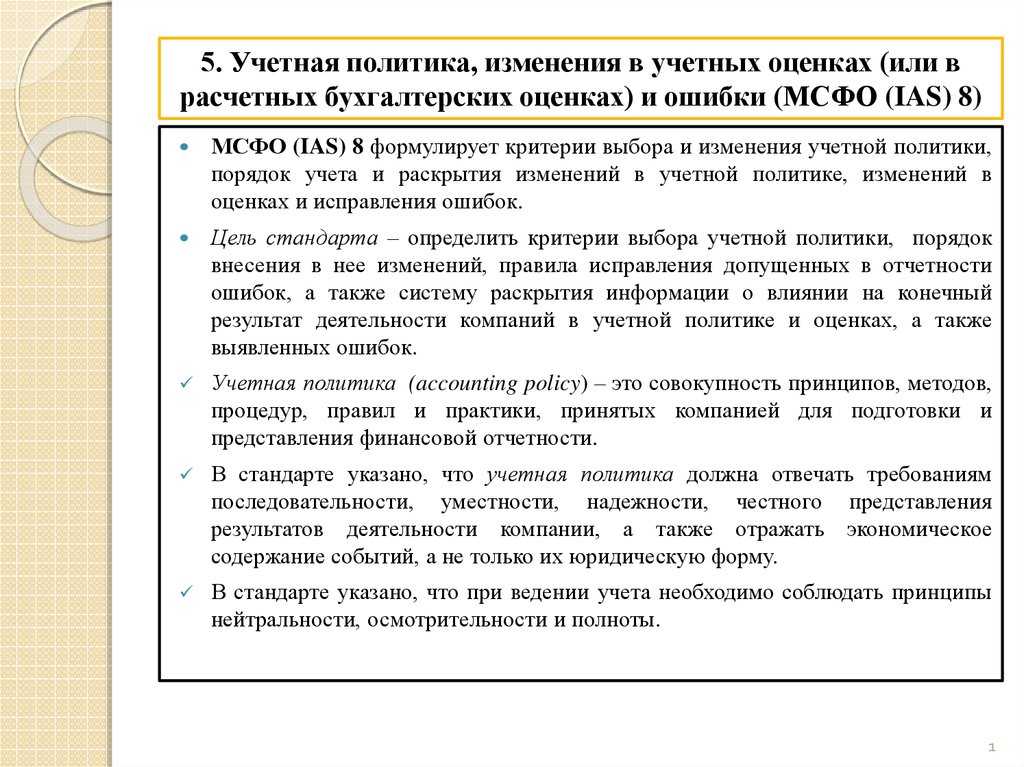

- Цель

- Как внести дополнения

- Проверяем разделы

- Например

- Расчет амортизации ОС с момента постановки на бухучет

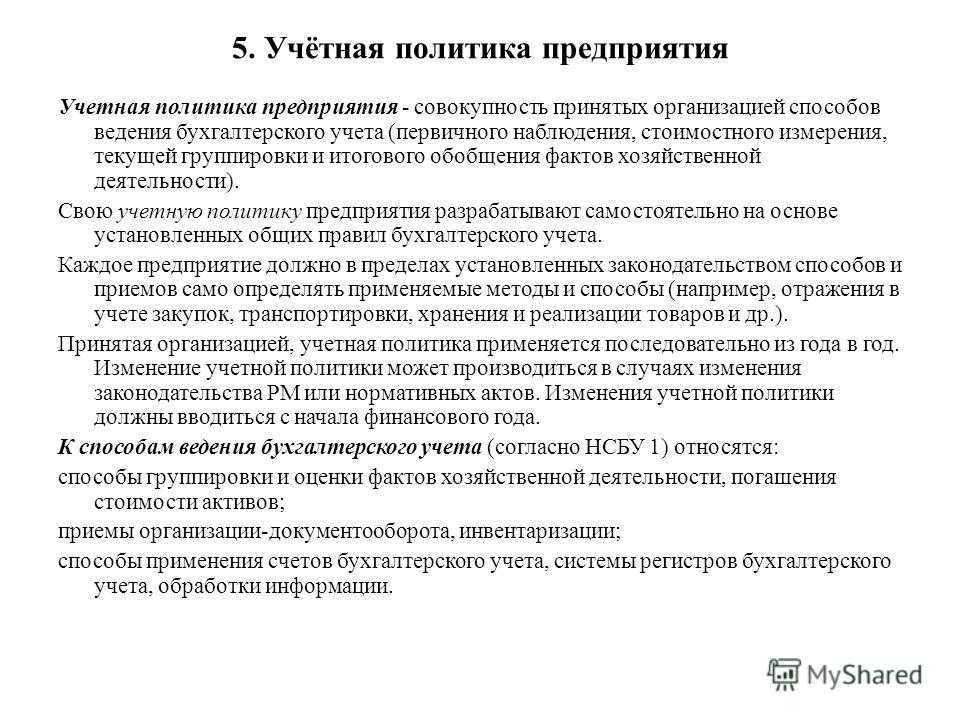

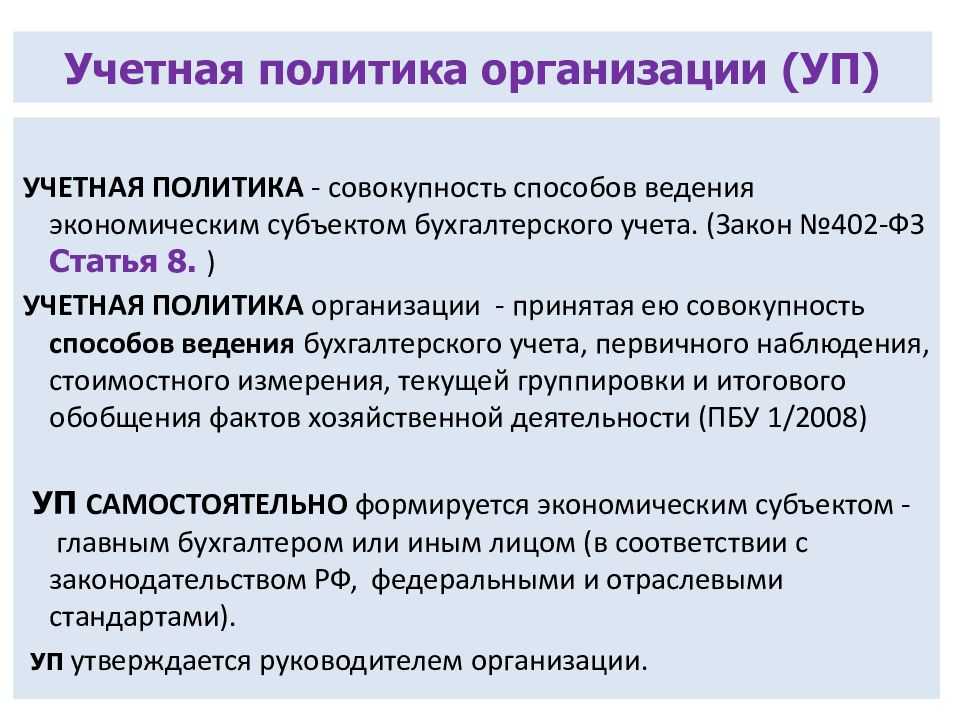

- Что такое учетная политика и зачем она нужна

- Чем отличаются дополнение и изменение

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

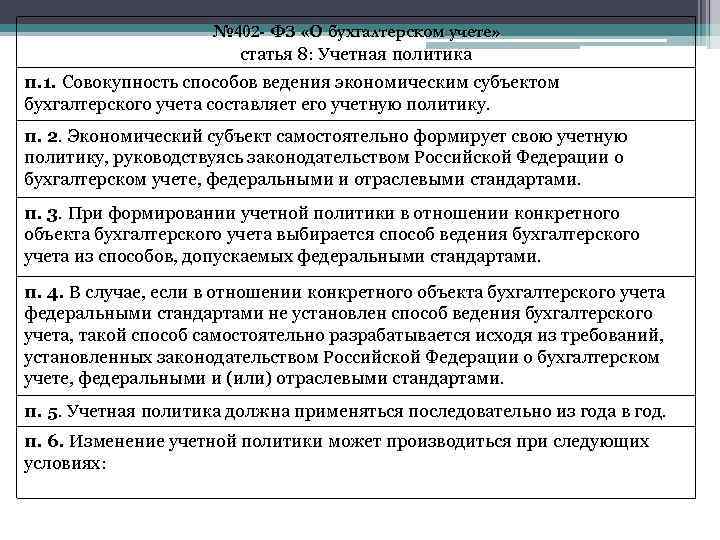

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

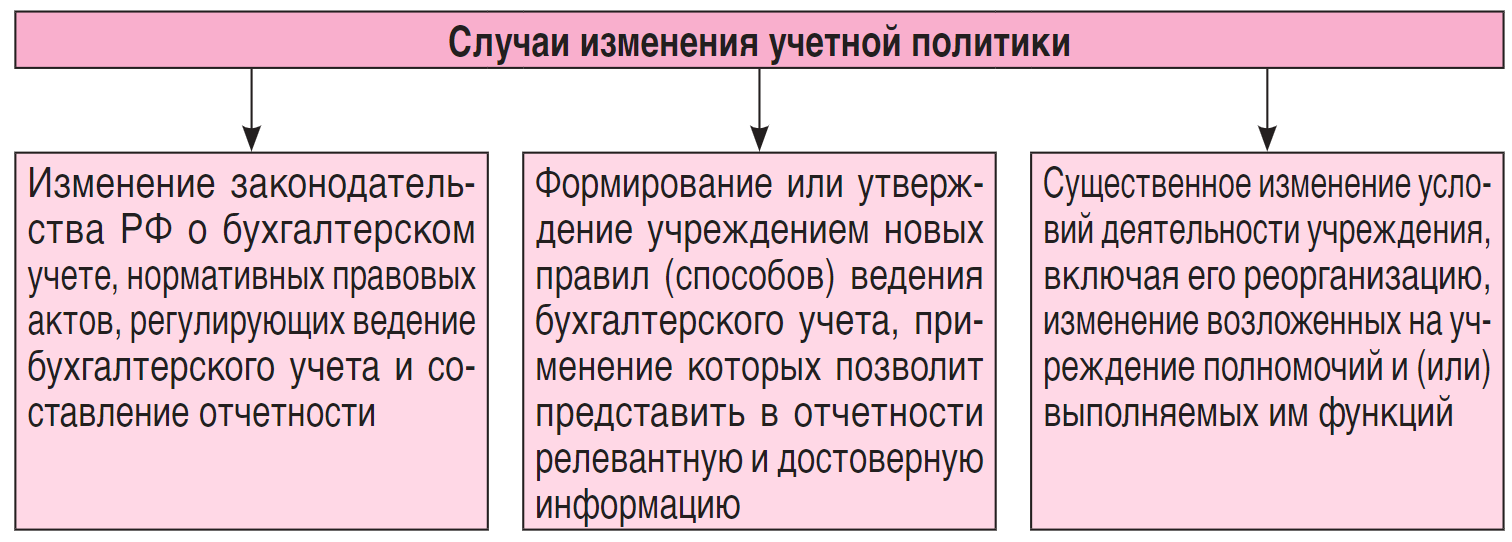

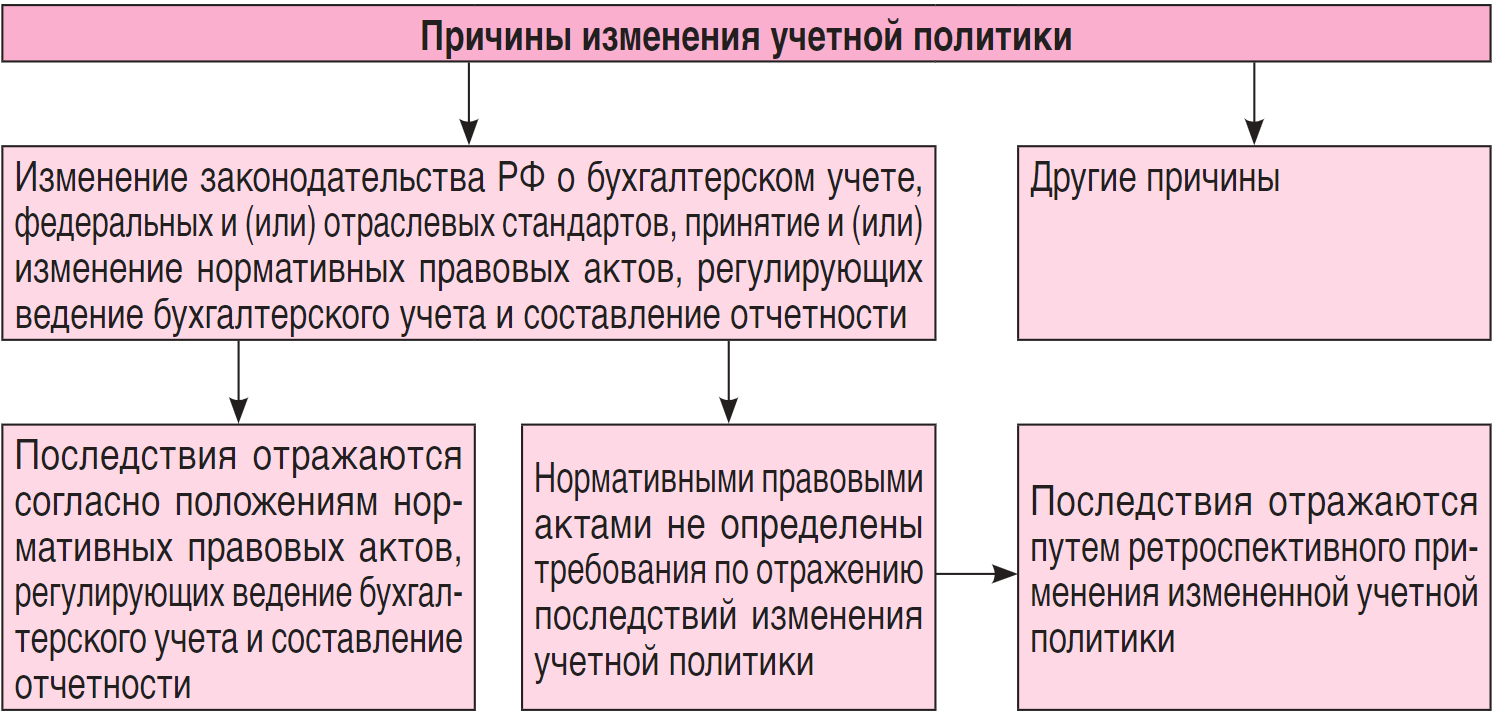

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Корректировка отчета о прибылях и убытках за предыдущий период в связи с изменением законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету

Наименование показателя |

Период |

Название нормативного документа |

Характер изменения в учетной политике |

Сумма до корректировки |

Корректировка |

Сумма после корректировки |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Выручка |

за 2011 г. |

2000 |

2000 |

|||

Себестоимость продаж |

за 2011 г. |

(700) |

+500 |

(1200) |

||

В том числе создание резерва на оплату отпусков |

за 2011 г. |

ПриказМинфина России от 14.02.2012 N 23н |

Существенноевлияние на финансовые результаты деятельностиорганизации |

+500 |

||

Валовая прибыль(убыток) |

за 2011 г. |

1300 |

-500 |

(800) |

||

Прибыль (убыток) до налогообложения |

за 2011 г. |

1300 |

-500 |

(800) |

||

Текущий налог на прибыль |

за 2011 г. |

(300) |

(300) |

|||

Прочее |

за 2011 г. |

|||||

Чистая прибыль |

за 2011 г. |

1000 |

-500 |

500 |

Показатель по строке «Текущий налог на прибыль» не корректируется, поскольку уточняются только данные бухгалтерской отчетности. В нашем случае текущий налог на прибыль исчислен сложением условного расхода по налогу на прибыль, который определен на основании бухгалтерской прибыли (260 тыс. руб.) и постоянных налоговых обязательств (40 тыс. руб.). Постоянные налоговые обязательства возникли в связи с непризнанием для целей налогообложения расходов в виде материальной помощи работникам организации.

С учетом произведенных изменений формируются показатели бухгалтерского баланса и отчета о прибылях и убытках за отчетный 2012 г.

Корректировка учетной политики на 2022 год: основные моменты

Принятые поправки в законодательные акты непременно могут касаться учета компании. Все новшества нужно отразить документально, изложив их в основном бухгалтерском документе компании: учетной политике. Согласно стандарту все поправки в учетную политику вносятся в начале года, если другое не обусловлено причиной ее изменения. В случае, когда нужно внести поправки, не связанные с новшествами в законодательстве, то такое изменение нужно согласовать с учредителями и контролирующим финансовым органом. Стоит отметить, что изменением учетной политики не признается:

- использование порядка ведения учета для отображения фактов хозяйственной деятельности, отличающихся по сути от фактов хозяйственной жизни, которые применялись до этого;

- принятие нового порядка ведения учета для отражения фактов хозяйственной жизни, которые произошли в первый раз.

С какого периода начинают действовать изменения

Изменения действуют с начала отчетного года. Если редактирование вызвано изменением бухгалтерского законодательства, изменения начинают действовать с даты вступления в силу соответствующего закона.

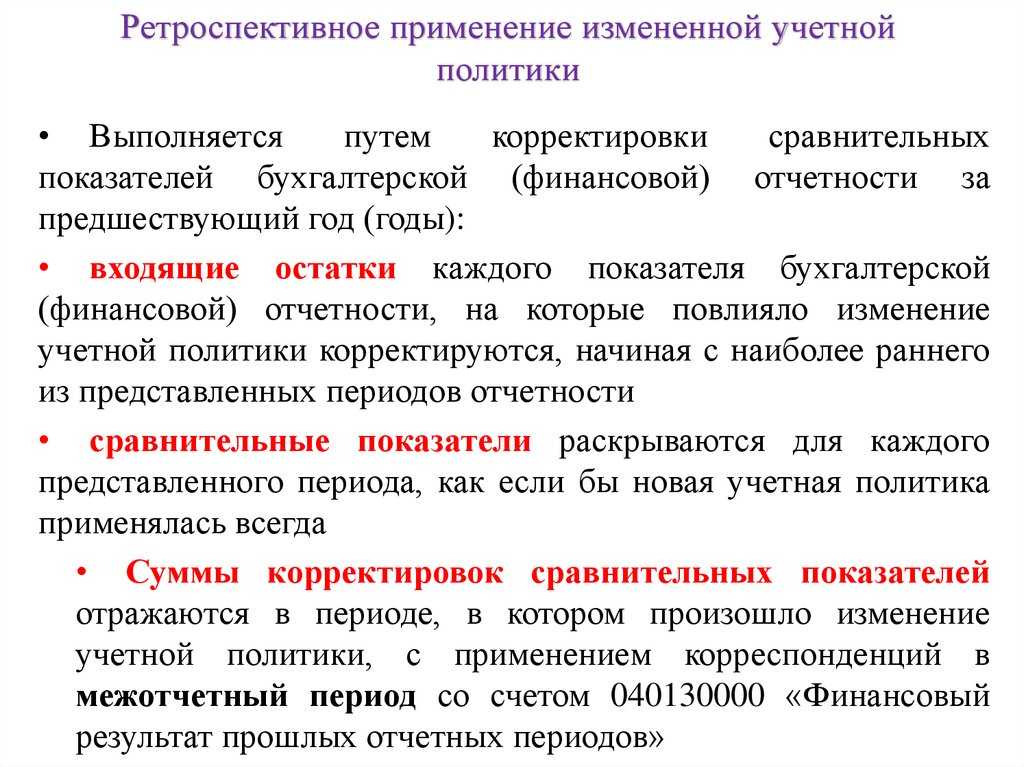

Если правки оказали существенное влияние на финансы компании, отразите их в учете ретроспективно. Придется оценить, какой результат был бы, если бы компания применяла новую учетную политику с начала своей деятельности. На практике ретроспективное отражение — это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Когда можно внести изменения

По утвержденной политике компания работает из года в год. Законодатель не разрешает вносить изменения по своему желанию. Редактировать документ разрешено п.10 ПБУ 1/2008 только в следующих случаях.

- Изменение законодательства. Тут все просто — УП не может противоречить закону. Поэтому, если в области бухучета произошли изменения, например, вступил в силу новый акт, то своевременно измените политику компании.

- Фирма разработала новый способ ведения учета. Важный момент — изменения, внесенные в политику, должны повышать качество информации о деятельности компании.

- Изменились условия работы. Это может быть изменение основного вида деятельности, слияние, поглощение, разделение компании и так далее.

Внесение правок в политику происходит на основании приказа, подписанного руководителем организации. Пишется распоряжение в свободной форме.

Ознакомиться с образцом учетной политики для ООО и ИП на ЕНВД и ОСНО в облачном сервисе для малого бизнеса Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Когда и как часто утверждать учетную политику

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

Ошибки

41 Ошибки могут возникать в отношении признания, оценки, представления или раскрытия элементов финансовой отчетности. Финансовая отчетность не соответствует МСФО, если она содержит существенные ошибки либо несущественные ошибки, которые совершены умышленно с целью достижения определенного представления финансового положения, финансовых результатов или денежных потоков организации. Потенциальные ошибки текущего периода, обнаруженные в том же периоде, исправляются до одобрения финансовой отчетности к выпуску. Однако иногда существенные ошибки остаются необнаруженными до наступления последующего периода, и тогда такие ошибки предыдущих периодов исправляются путем пересчета сравнительной информации, представленной в финансовой отчетности за данный последующий период (см. пункты 42–47).

42 За исключением случаев, описанных в пункте 43, организация должна ретроспективно исправить существенные ошибки предыдущих периодов после их обнаружения в первом комплекте финансовой отчетности, одобренной к выпуску, посредством:

-

(a) пересчета сравнительных данных за представленный предыдущий период (периоды), в котором (которых) была допущена ошибка; или

-

(b) пересчета остатков на начало периода активов, обязательств и собственного капитала для самого раннего из представленных предыдущих периодов, если ошибка была допущена до начала самого раннего из представленных предыдущих периодов.

Ограничения на ретроспективное исправление

43 Ошибка предыдущих периодов должна быть исправлена путем ретроспективного исправления, за исключением случаев, когда практически неосуществимо определить влияние ошибки применительно к определенному периоду или кумулятивное влияние данной ошибки.

44 В том случае, когда практически неосуществимо определить влияние ошибки применительно к определенному периоду, на сравнительную информацию за один или более из представленных предыдущих периодов, организация должна пересчитать остатки на начало периода активов, обязательств и собственного капитала для самого раннего периода, в отношении которого ретроспективное исправление практически осуществимо (который может быть текущим периодом).

45 В том случае, когда практически неосуществимо определить на начало текущего периода кумулятивное влияние ошибки на все предыдущие периоды, организация должна пересчитать сравнительную информацию, с тем чтобы исправить ошибку перспективно с самой ранней даты, с которой это практически осуществимо.

46 Корректировка ошибки предыдущих периодов не включается в состав прибыли или убытка за период, в котором была обнаружена данная ошибка. Любая представленная информация о предыдущих периодах, включая обобщенные финансовые данные за прошлые периоды, пересчитывается на столько периодов назад, на сколько это практически осуществимо.

47 В том случае, когда практически неосуществимо определить сумму ошибки (например, ошибка в применении учетной политики) за все предыдущие периоды, организация, в соответствии с пунктом 45, пересчитывает сравнительную информацию перспективно с самой ранней даты, с которой это практически осуществимо. Таким образом, организация не учитывает возникшую до этой даты часть кумулятивной корректировки активов, обязательств и собственного капитала. Если исправление ошибки одного или более предыдущих периодов практически неосуществимо, следует руководствоваться пунктами 50–53.

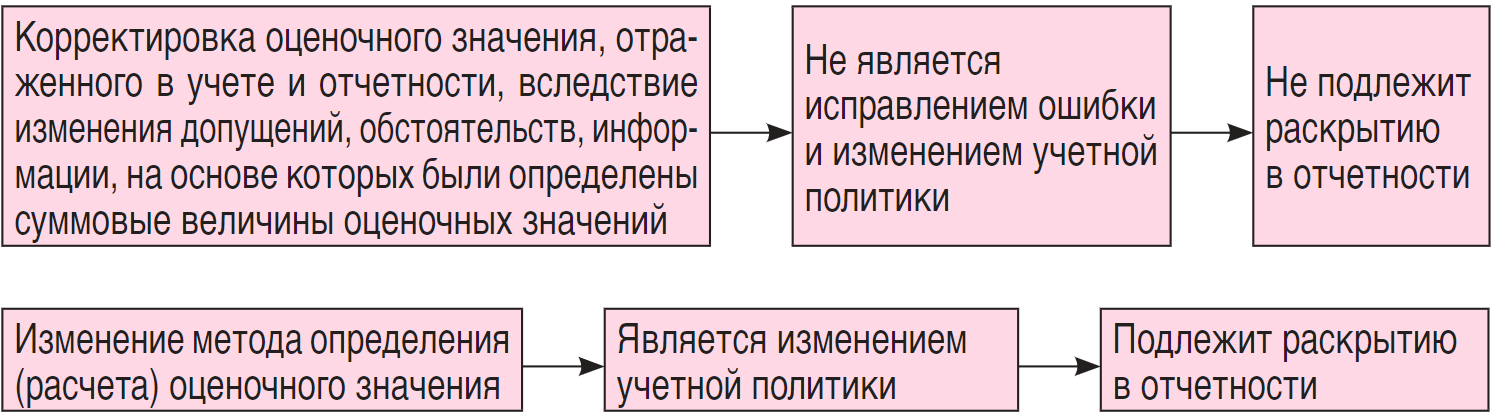

48 Исправления ошибок отличаются от изменений в бухгалтерских оценках. Бухгалтерские оценки по своей сути являются приближенными значениями, для которых может потребоваться пересмотр по мере поступления дополнительной информации.

Пример

Прибыль или убыток, признанные в результате исхода условного факта хозяйственной жизни, не являются исправлением ошибки.

Раскрытие информации об ошибках предыдущих периодов

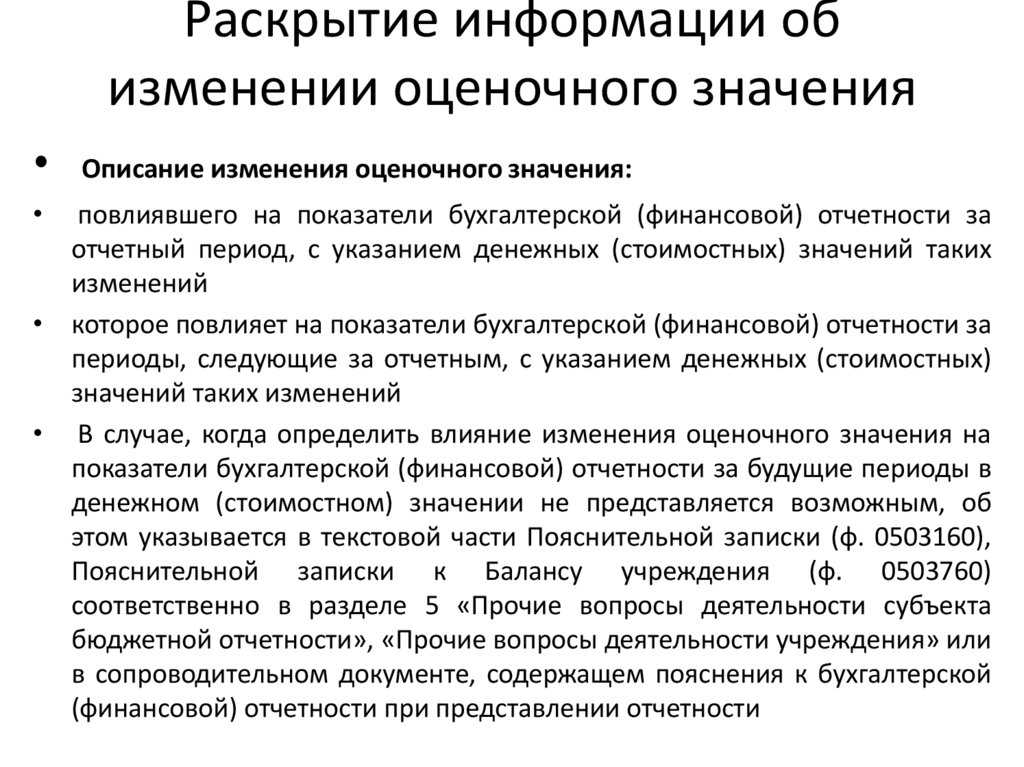

49 При применении пункта 42 организация должна раскрыть следующее:

-

(a) характер ошибки предыдущих периодов;

-

(b) для каждого из представленных предыдущих периодов, насколько это практически осуществимо, сумму корректировки:

-

(i) для каждой затронутой статьи финансовой отчетности;

-

(ii) для базовой и разводненной прибыли на акцию, если МСФО (IAS) 33 применяется к организации;

-

-

(c) сумму корректировки на начало самого раннего из представленных предыдущих периодов; и

-

(d) обстоятельства, которые привели к наличию условия, при котором ретроспективное исправление практически неосуществимо для определенного предыдущего периода, и описание того, как и с какого момента ошибка была исправлена.

Повторение раскрытия этой информации в финансовой отчетности последующих периодов не требуется.

С какого периода начинают действовать изменения

Изменения действуют с начала отчетного года. Если редактирование вызвано изменением бухгалтерского законодательства, изменения начинают действовать с даты вступления в силу соответствующего закона.

Если правки оказали существенное влияние на финансы компании, отразите их в учете ретроспективно. Придется оценить, какой результат был бы, если бы компания применяла новую учетную политику с начала своей деятельности. На практике ретроспективное отражение — это корректировка нераспределенной прибыли и других статей баланса на самую раннюю дату в отчетности, если это можно сделать с достаточной надежностью. Если надежность обеспечить нельзя, применяйте новые положения учетной политики с момента введения правок.

Цель

1 Целью настоящего стандарта является установление критериев выбора и изменения учетной политики вместе с порядком учета и раскрытием информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и исправлениях ошибок. Настоящий стандарт призван улучшить уместность и надежность информации, содержащейся в финансовой отчетности организации, а также сопоставимость этой финансовой отчетности на протяжении времени и с финансовой отчетностью других организаций.

2 Требования к раскрытию информации об учетной политике, за исключением требований к раскрытию информации об изменениях в учетной политике, изложены в МСФО (IAS) 1 «Представление финансовой отчетности».

Как внести дополнения

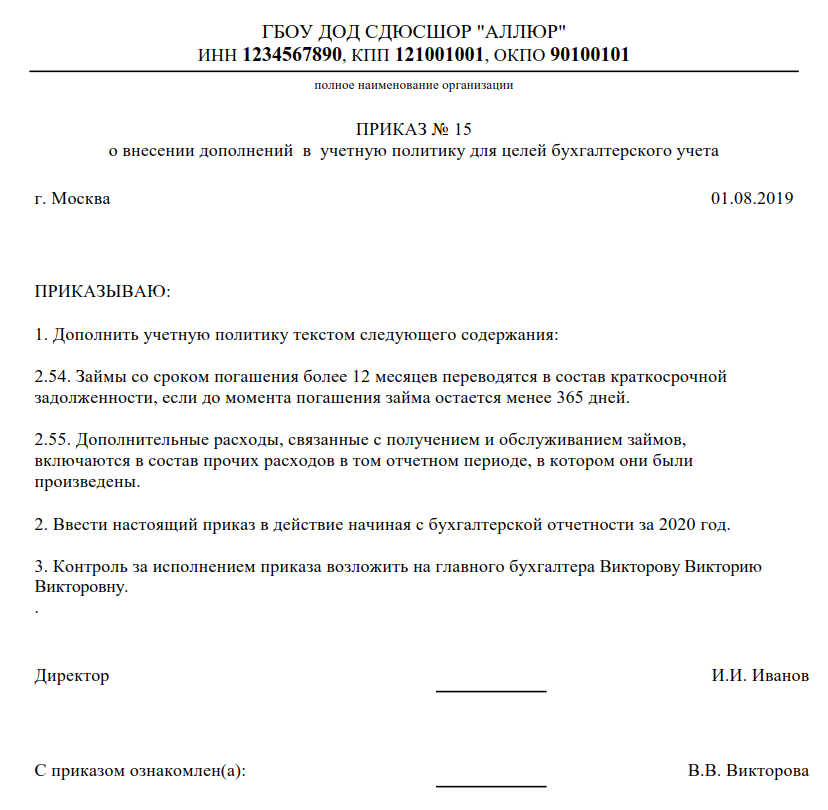

Случается, что в течение года компании возникают новые операции, методы учета которых не отражены в учетной политике. Например организация, которая выполняла услуги, начала продавать покупные товары, и новый порядок учета товаров необходимо отразить в документе. В этом случает его дополняют (п. 10 ПБУ 1/2008).

Такие дополнения вводятся аналогично любым другим изменениям. Вносить их можно в любое время, в том числе и в середине года.

Разберем на примере внесение дополнений в УП. Организация впервые привлекла заемные средства, в учетной политике порядок учета займов не отражен. Приказом были внесены дополнения.

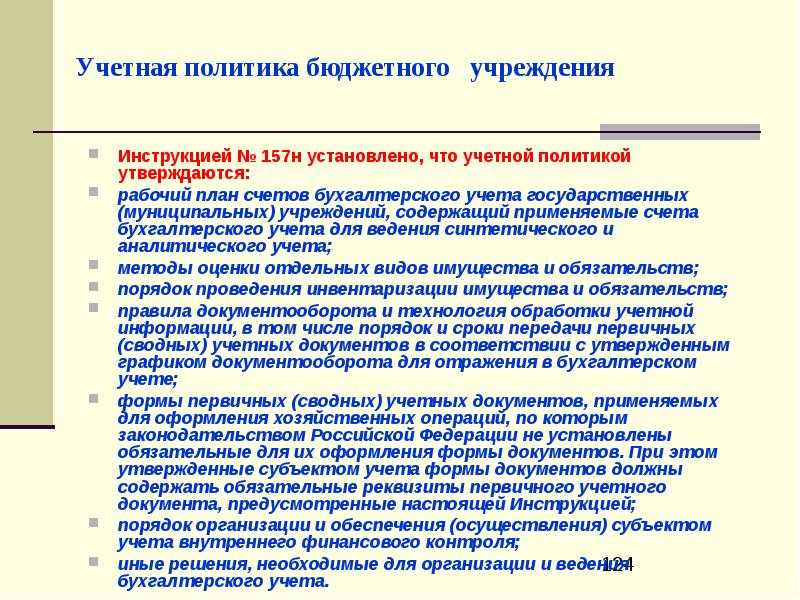

Проверяем разделы

Необходимо убедиться, что учетной политикой установлены методы, которыми определяются оценочные значения — сроки полезного использования и справедливая стоимость имущества, величина резервов,

амортизационных отчислений, доходов и расходов будущих периодов.

В раздел «Методы оценки» должно быть включено общее правило определения оценочного значения показателя на тот случай, если возникнет необходимость применять показатель, оценочное значение которого в учетной

политике не предусмотрели. Например, можно указать, что показатель оценивает бухгалтер на основе профессионального суждения.

Например

Изменение в учетной политике метода оценки безвозмездно поступившего имущества — существенное изменение, так как влияет на сопоставимость отчетных показателей и меняет финансовый результат.

Такого рода изменения учреждение должно согласовать с учредителем, а информацию о них раскрывать в отчетности (в пояснительной записке к отчету или в отдельном

сопроводительном письме). Кроме того, в учреждении должно быть сформировано профессиональное суждение о существенности изменений.

В разделе «Финансовые результаты» должен быть прописан порядок, по которому признаются доходы в учете, а также документы-основания. Учетная политика должна включать в себя особенности

признания доходов, если они не установлены в федеральных стандартах.

Также в разделе о финансовых результатах должны быть указаны правила расчета резерва под сомнительную задолженность, а также установлена периодичность его создания. С 2019 года учреждения

обязаны формировать резерв для сомнительной задолженности по доходам. Кстати, сомнительную и безнадежную дебиторскую задолженность выявляет комиссия по поступлению и выбытию активов. Поэтому

эта новая функция включается в положение о комиссии.

В разделе «Отчетность» необходимо проверить наличие описания способов определения классификации денежных потоков в случае, если у организации есть денежные поступления или выбытия, которые в стандарте

не описаны. Это необходимо учреждению, чтобы заполнить отчет о движении денежных средств. Правила классификации денежных потоков установлены в СГС «Отчет о движении денежных средств».

В разделе «Признание в учете и раскрытие в бухгалтерской (финансовой) отчетности событий после отчетной даты (СПОД)» должны быть указания, кто принимает решение о том, относить ли

факт хозяйственной деятельности к событиям после отчетной даты. Например, это может делать главный бухгалтер на основе профессионального суждения.

С отчетности 2019 года СПОД учитывается по правилам СГС «События после отчетной даты». По его трактовке существует два вида таких событий:

- подтверждающие — связаны с фактами, уже существовавшими на отчетную дату. Таким образом, они уточняют, отменяют или определяют более точно размер финансовых последствий уже существовавших

событий. Например, после отчетной даты подтверждены признаки безнадежной дебиторской задолженности, изменилась кадастровая оценка земли, зарегистрировано право оперативного управления; - указывающие (свидетельствующие) — связаны с фактами, которые произошли между отчетной датой и датой подписания или принятия отчетности. Например, в этот период начался судебный процесс по прошлогодним

событиям, утрачена значительная часть имущества в результате стихийного бедствия.

Перечень фактов хозяйственной жизни, которые надо относить к событиям после отчетной даты, перечислен в пункте 7 СГС «События после отчетной даты».

Расчет амортизации ОС с момента постановки на бухучет

Основные новации ФСБУ 6/2020 и его отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

После завершения предыдущих этапов в программе необходимо установить настройку, что амортизация будет начисляться в соответствии с новыми ФСБУ, и выбирать, с какой даты амортизация будет начисляться: как прежде, с первого числа месяца, следующего за месяцем принятия к учету, или с даты принятия к учету.

Если основных средств много и пересмотреть элементы амортизации нужно массово, сделать это поможет обработка «Групповое изменение элементов амортизации».

Расчет заработной платы: налоговый и бухгалтерский учет. Оплата труда. Социальные взносы, НДФЛ, налог на прибыль.

Иными словами, все изменения организация начинает применять только для тех основных средств, которые были признаны в таком качестве после применения нового стандарта.

После окончания вуза там же стал монтажером новостей и телепрограмм. В 2019 году уехал в Санкт-Петербург для работы на Пятом канале. Ни одна интересная новость не пройдёт мимо меня. Что-то случилось в России или за рубежом?

Раньше у нас было прописано 40 тысяч, теперь мы должны этот критерий самостоятельно определить. Можно определить любой критерий, по большому счету, у нас никаких ограничений нет на этот счет, но все делают 100 тысяч, приравнивая к налоговому учету.

Количественно лимит может выражаться непосредственно в денежной сумме либо в процентах от денежной величины релевантных показателей.

На основании применявшегося раньше ПБУ 6/01 «Учет основных средств» у компании не было этого выбора. Положением предусматривался лишь второй вариант. Он же как единственный указан в п. 4 ст. 259 НК, а потому налоговый учет не изменяется.

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Вот перечень объектов, который не подлежит амортизации. Не подлежит амортизации инвестиционная недвижимость, которая оценивается по переоцененной стоимости, то есть нет смысла, потому что переоцененная стоимость в общем-то уже формирует остаточную стоимость, можно сказать так, то есть стоимость на рынке.

Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете.

Например, для промышленного предприятия в состав несущественных ОС могут входить объекты, сгруппированные по признаку «офисная мебель».

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Здесь тоже все логично и просто. В международных стандартах то же самое, если есть отдельный стандарт для какой-то категории активов или обязательств, то он не применяется, исключается, выводится из-под действия другого стандарта.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость.

И конечно, наш любимый новый ФСБУ 25/2018 «Бухгалтерский учет аренды»: «предметы договора аренды (субаренды), а также предметов договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату во временное пользование имущества».

Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Чтобы массово создать документы «Изменение параметров ОС» и «Корректировка стоимости и амортизации ОС» после завершения работы со списком ОС в табличной части, нажимаем на кнопку «Создать документы».

В ближайшее время в 1С:Бухгалтерии 8 КОРП можно будет применять вариант расчета амортизации ОС с даты их признания в бухучете.

Если поменялся способ отражения амортизации в расходах, можно указать новый способ на вкладке «Отражение амортизации в расходах». Далее на основании этого создаем документ «Корректировка стоимости и амортизации ОС». В документе ставится галочка «Корректировка в связи с изменением учетной политики».

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации ФСБУ 6/2020 определяет как элементы амортизации (п. 37 ФСБУ 6/2020). Их нужно регулярно проверять на соответствие условиям использования объекта ОС и, что было раньше запрещено, менять.

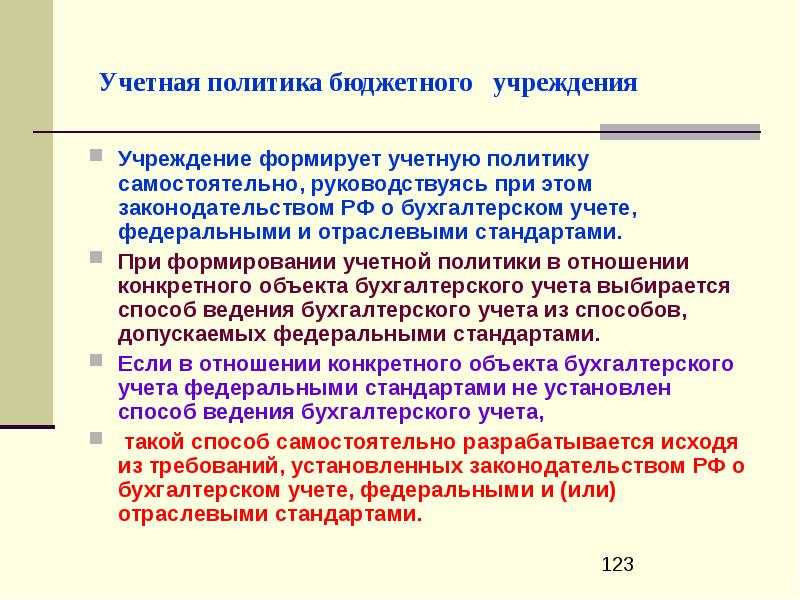

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Чем отличаются дополнение и изменение

При внесении изменений вы меняете порядок учета тех фактов жизни, которые уже были раньше. Это влечет за собой изменение финансовых результатов, доходов, расходов и, следовательно, необходимость пересчета в ретроспективе.

Дополнения возникают только в отношении тех операций, которые вы раньше не совершали. Например, появление нового вида деятельности вдобавок к старому. В таком случае просто прописывайте новые положения. Пересчитывать статьи баланса и определять влияние корректировок на прошлые даты не нужно.

При ведении бухгалтерского и налогового учета придерживайтесь разработанной учетной политики. Это поможет отстоять свою позицию при споре с ФНС. Чтобы не отходить от своей политики, воспользуйтесь облачным сервисом Контур.Бухгалтерия. Программа умеет работать с разными способами ведения бухгалтерского и налогового учета. Всем новичкам дарим бесплатный пробный период на 14 дней.