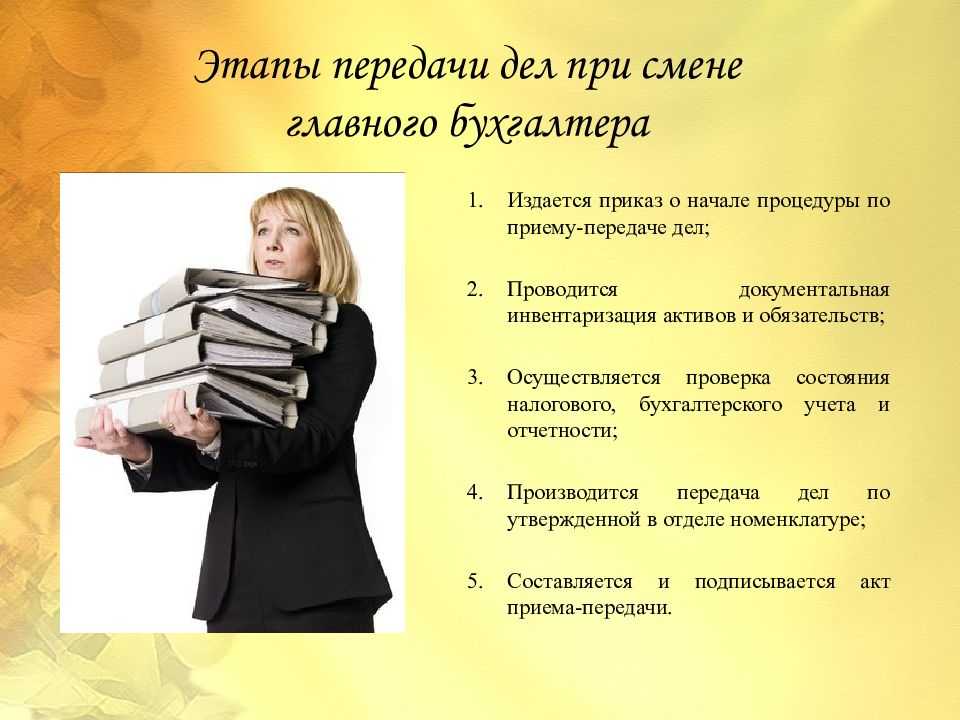

- Алгоритм увольнения

- Главный бухгалтер в организации

- Наличие каких документов нужно проверить

- На чем построить увольнение?

- Главный бухгалтер хочет уйти сам

- Инициатива руководителя в увольнении главного бухгалтера

- Основания, связанные с материальной ответственностью

- Основания, связанные с уникальностью бухгалтерских обязанностей

- Ответственность главного бухгалтера после увольнения по собственному желанию

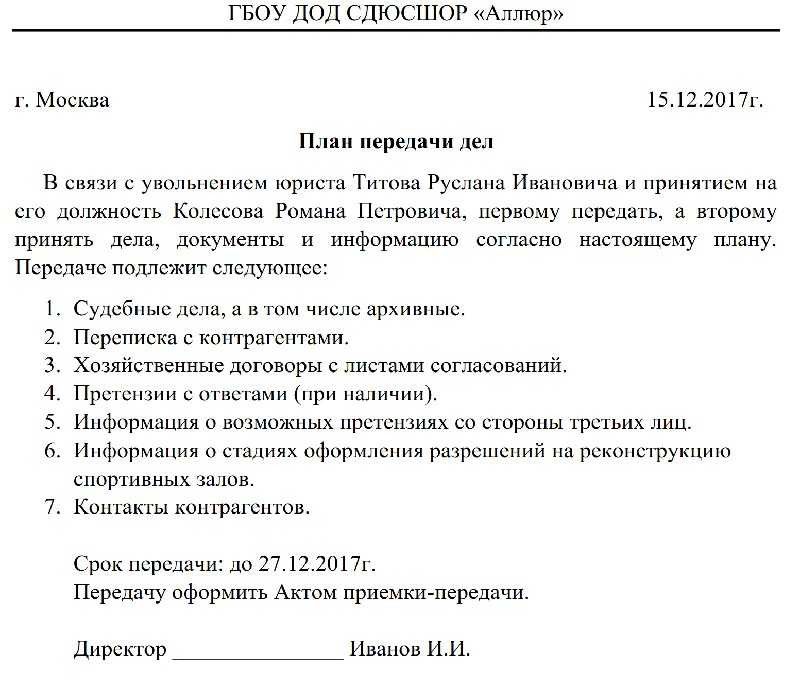

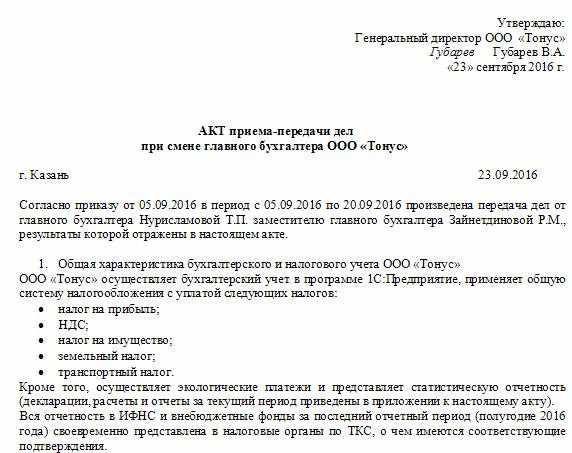

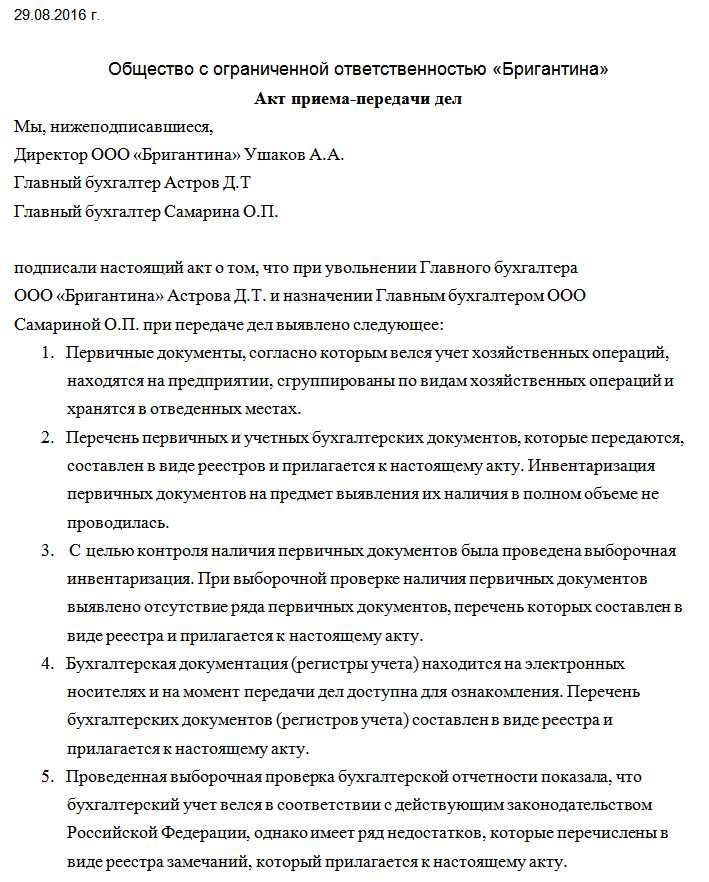

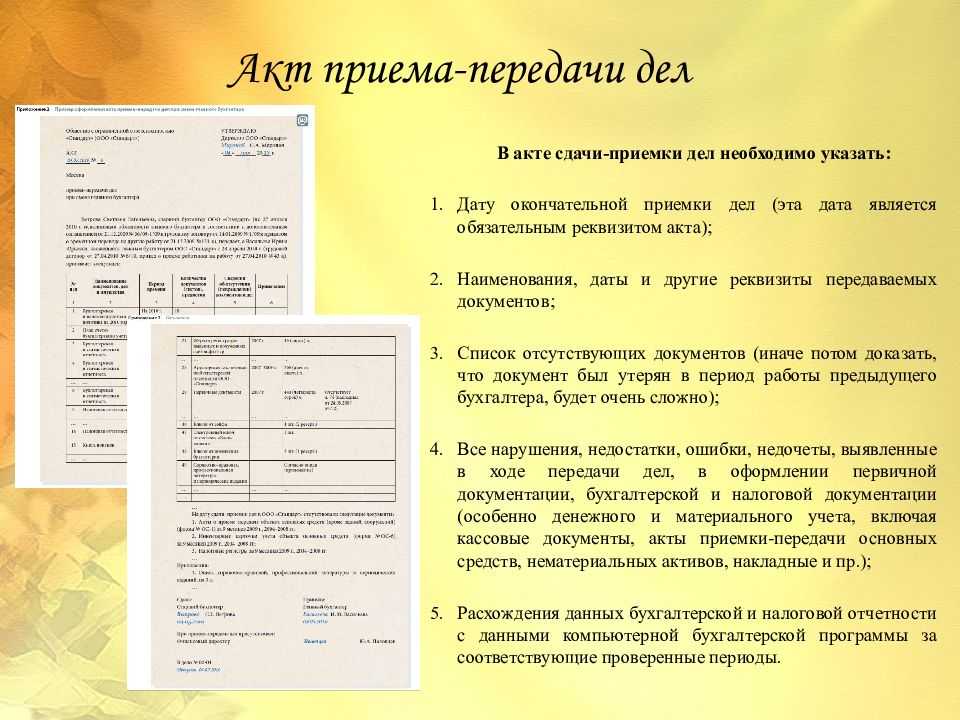

- Как составить акт?

- Законодательная база, которая должна использоваться при приеме-передаче дел Главному бухгалтеру

- Передача электронных баз данных: главные моменты

- Что должно быть передано?

- Основной перечень

- Сроки

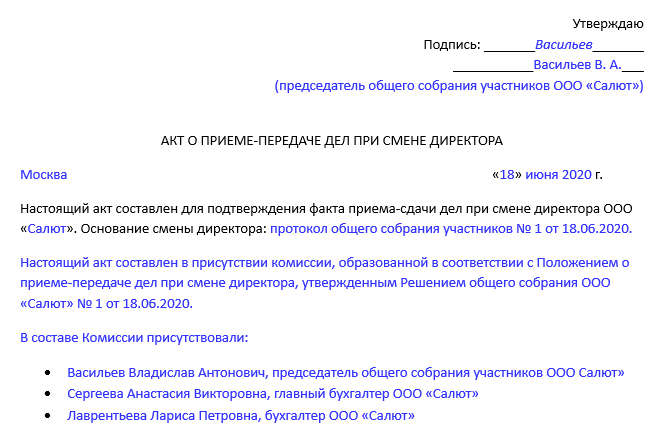

- Инструкция по составлению документа

- Форма

- Содержание бумаги

- Если передача дел не проводилась

Алгоритм увольнения

По инициативе работника:

- За 14 дней (можно больше, например, за 20, 40 дней и т. д.) до увольнения в адрес работодателя направляется заявление, в котором работник просит освободить его от занимаемой должности;

- Заявление регистрируется секретарем организации и направляется работодателю;

- Работодатель издает приказ об увольнении работника с даты, указанной в заявлении, а также приказ, в соответствии с которым на главного бухгалтера накладывается обязанность передать дела другому лицу. В приказе прописывается порядок передачи дел и сдачи необходимых отчетов, в том числе кому будут переданы дела;

- Главный бухгалтер передает документы;

- После того как прием дел ответственным лицом окончен, в последний день работы совершаются все финансовые расчеты, выдается трудовая книжка.

Выход на пенсию:

Работодателю стоит помнить, что главный бухгалтер, достигший пенсионного возраста, может расторгнуть трудовой договор без обязательной двухнедельной отработки

На практике это означает, что финансовая деятельность организации может в любой момент остаться без жизненно важного бухгалтерского сопровождения

По инициативе работодателя:

- При нарушении работником должностных обязанностей, появлении в состоянии опьянения на рабочем месте и по иным основаниям проводится служебное расследование комиссией, сформированной работодателем. Подготавливается акт, подтверждающий вину работника;

- Издается приказ об увольнении на дату, выбранную работодателем;

- Работник знакомится с приказом, ему выдается трудовая книжка и совершаются необходимые расчеты.

По соглашению сторон:

- Работодатель и главный бухгалтер обговаривают вместе условия и порядок увольнения, подписывают дополнительное соглашение, в котором оговоренные условия будут закреплены и должны быть выполнены в процессе увольнения;

- Стороны выполняют свои обязанности в соответствии с соглашением, после чего работник увольняется с работы в соответствии с приказом.

В связи с непредвиденными обстоятельствами:

- Независимо от обстоятельств, которые стороны трудового договора не могли предвидеть – работодатель издает приказ об увольнении работника, ссылаясь на эти обстоятельства;

- После издания приказа работник подлежит увольнению.

Условие об обязательной отработке:

Многих руководителей волнует вопрос о том,сколько должен отрабатывать главный бухгалтер, ведь чтобы привести все бухгалтерские дела в порядок зачастую нужно больше 2 недель.

Чтобы обязать главного бухгалтера отрабатывать 3, 4 недели и больше перед увольнением некоторые руководители включают в трудовой договор обязательное условие об этом.

Главный бухгалтер в организации

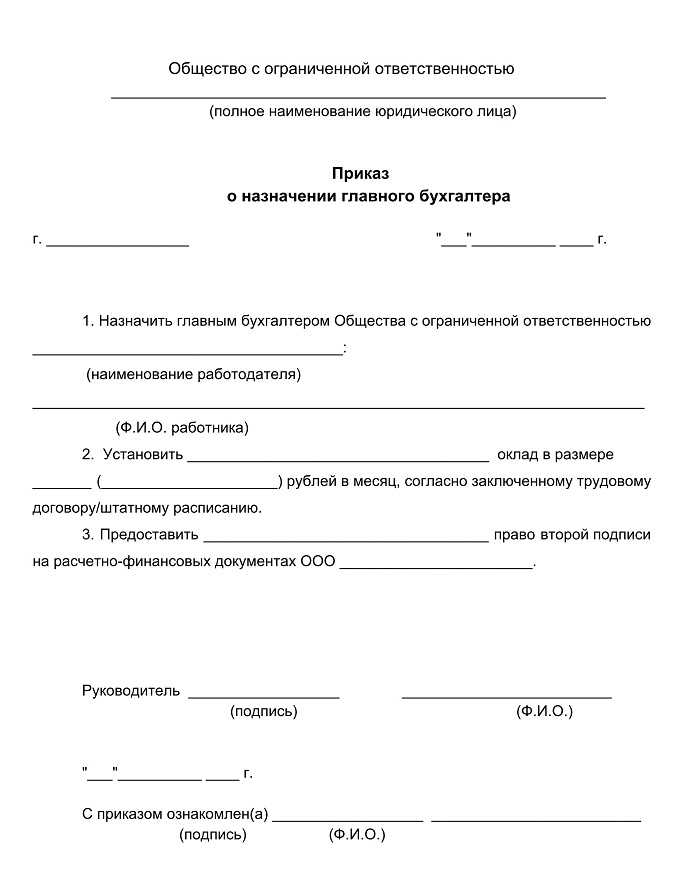

Работать главбух может по бессрочному или срочному трудовому договору. С ним возможно установление полной материальной ответственности, при которой сотрудник должен целиком возмещать причиненный фирме ущерб. В остальных ситуациях отвечать за ущерб компании сотрудник может в объеме не более своей средней зарплаты.

Представить главного бухгалтера к увольнению по инициативе руководителя можно, если:

- Сотрудник разгласил коммерческую тайну, установленную законом (к подобной тайне не относятся финансовое состояние предприятия, учредительные и налоговые документы);

- Бухгалтер причинил серьезный ущерб имуществу фирмы;

- Произошла смена собственника предприятия (с выплатой бывшему сотруднику надлежащей компенсации).

Уход бухгалтера с должности сильно отличается от увольнения любого другого сотрудника. Как лицо, взаимодействующее с государственными органами и ведущее большой документооборот, бухгалтер обязан перед своим уходом передать все дела своему преемнику, руководителю, иному ответственному лицу.

Если работник уходит с должности по собственному желанию, до расторжения трудового договора есть еще две недели. Иной срок специальной «отработки» для главного бухгалтера законодательно не предусмотрен. За это время руководителю предстоит не только найти замену главбуху, но и выпустить приказ, провести проверку всех бумаг, а также инвентаризацию.

Наличие каких документов нужно проверить

Пункт 1 ст. 17 Закона N 129-ФЗ предусматривает хранение первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности предприятия не менее пяти лет. Кроме того, сроки хранения конкретных видов документов приведены в Перечне типовых управленческих архивных документов, который утв. Приказом Министерства культуры РФ от 25.08.2010 N 558. Так, годовую бухгалтерскую отчетность и налоговые декларации необходимо хранить не менее 10 лет.

Начать проверку следует с изучения учредительных документов организации. В обществах с ограниченной ответственностью это устав и учредительный договор, а в акционерных обществах — устав. Также нужно тщательно изучить регистрационные свидетельства, устав организации и другие уставные документы для понимания структуры компании, наличия обособленных подразделений и иностранного капитала, если таковые имеются.

Помимо этого, следует проверить наличие документов о регистрации ККТ, находящейся в собственности организации

Если компания подлежит обязательному аудиту, то необходимо проанализировать аудиторские заключения и отчеты, обращая внимание на ошибки, выявленные проверяющими в ходе проведенных проверок

Обязательно проверяется наличие приказов об утверждении налоговой и бухгалтерской учетной политики компании. Анализ учетной политики необходим для понимания методов учета, которые в ней используются. Следует уточнить, какие именно первичные документы утверждены в качестве приложений к учетной политике и как распределяются обязанности между сотрудниками бухгалтерии.

Кроме того, новому главному бухгалтеру необходимо удостовериться в наличии следующих документов:

- утвержденного плана счетов организации;

- налоговых регистров;

- налоговой и бухгалтерской отчетности;

- оборотно-сальдовой ведомости (главной книги), а также регистров синтетического и аналитического учета;

- книги покупок и книги продаж, журналов учета полученных и выданных счетов-фактур;

- отчетности по страховым взносам во внебюджетные фонды;

- актов выполненных работ (оказанных услуг), товарных накладных и иных первичных документов;

- бухгалтерских справок;

- актов сверок с налоговыми органами, решений и актов по проводимым проверкам;

- инвентаризационных описей;

- кассовых документов, выписок банка и платежных поручений;

- договоров с поставщиками, покупателями и прочими контрагентами;

- кадровых документов, документов, подтверждающих задолженность по заработной плате и налоговые вычеты по НДФЛ;

- порядка документооборота между сотрудниками компании, а также между головной организацией и ее подразделениями и филиалами (при их наличии);

- должностных обязанностей сотрудников бухгалтерии;

- списка лиц, имеющих право подписи на первичных документах, который должен быть утвержден приказом руководителя на основании п. 3 ст. 9 Закона N 129-ФЗ.

Примечание. Передаваемые документы должны быть подшиты. При их отсутствии делается соответствующая запись в акте приема-передачи и составляется их опись.

На чем построить увольнение?

Окончание сотрудничества с главбухом по версии ТК точно такое же, как и с другим сотрудником. Однако, в дополнение к статьям ТК, федеральные законы предусматривают некоторые основания, специфичные для ключевых постов, таких, как директор и главный бухгалтер. Рассмотрим все законодательные поводы для увольнения главбуха.

Как организовать передачу дел при увольнении главного бухгалтера?

Главный бухгалтер хочет уйти сам

Собственное желание сотрудника – веский повод для любого увольнения. Ценность сотрудника, материальная ответственность и даже кипа незаконченных дел не смогут задержать главного бухгалтера, если он решил оставить работу.

ВНИМАНИЕ! Иногда работодатели, желая обезопасить фирму, вносят в трудовой договор пункты, по которым бухгалтер якобы лишен права увольняться в период незавершенных отчетов и т.п. Поскольку ТК как законодательный акт приоритетнее внутренних документов, то, даже подписав договор с такими пунктами, бухгалтер вправе уволиться, отработав положенные две недели

Руководствуясь ст. 80 ТК, бухгалтер письменно извещает сотрудника за 14 дней о своем уходе. В эти дни он сдает дела преемнику. За приемку дел, как и за весь бухучет, ответственность несет руководитель (п.1 ст.6 ФЗ № 129). Если он не смог найти заместителя, то должен принять дела сам, в противном случае придется отпускать бухгалтера «как есть».

ВАЖНО! Если руководитель не хочет увольнять главбуха, отказываясь подписать заявление и запрещая регистрировать его в секретариате, документ можно направить заказным письмом и прекратить работу через установленные 14 дней. Незаконно задерживаемую трудовую книжку придется требовать через суд

Инициатива руководителя в увольнении главного бухгалтера

Закон предусматривает много оснований, по которым руководитель вправе указать главбуху на двери. Среди них есть те, что применимы как к ключевому, так и к рядовому сотруднику.

- Подложные документы при оформлении трудового договора.

- Истечение срочного договора. Предупреждение о нежелании продлять договор нужно предоставить сотруднику за 3 дня. Если после истечения срока этого не произошло, договор автоматически превращается в бессрочный.

- Невыполнение своих обязанностей или выполнение с нарушениями (несколько раз, подтвержденных взысканиями, или один раз, но грубо).

- Прогул.

- Появление сотрудника нетрезвым либо под действием наркотических или других токсических препаратов.

- Нежелание работать в изменившихся условиях, подчиненности или территориального расположения.

- Нарушение положений трудового договора (если они не противоречат ТК РФ).

- Несоответствие должности, выявленное в результате проведенной аттестации.

- Ликвидация организации.

- Сокращение штата или численности.

ВАЖНАЯ ИНФОРМАЦИЯ! Сокращение – достаточно редкий повод для увольнения бухгалтера, ведь в любой организации необходим человек, ведущий финансовый учет. Только если предприятие очень маленькое, директор сам может выполнять функции бухгалтера, тогда эту должность допустимо сократить.

Основания, связанные с материальной ответственностью

Главбух вправе быть уволенным, если установлено, что он:

- совершил хищение, растрату, уничтожил либо повредил что-либо, принадлежащее фирме или другим сотрудникам (факт должен быть подтвержден судом или другим уполномоченным органом);

- своими действиями или бездействием, связанным с обслуживанием ценностей, утратил доверие руководства;

- участвовал в принятии решения, повлекшего ущерб имуществу организации.

Основания, связанные с уникальностью бухгалтерских обязанностей

В связи с тем, что трудовые функции главного бухгалтера предусматривают исключительную осведомленность обо всех бизнес-процессах, сменить этого сотрудника допустимо, если:

- у организации появляется новый собственник (иметь на ключевой должности «своего человека» – право владельца);

- собственник хочет сменить имущество организации и лиц на ключевых постах;

- главный бухгалтер разгласил охраняемую законом тайну.

ОБРАТИТЕ ВНИМАНИЕ! Информация, которая есть в учредительных документах, а также подаваемой отчетности, не может считаться секретной. Поэтому сведения о движении денег по закону не признаются коммерческой тайной, и, если бухгалтер проболтался именно об этом, увольнение на этом основании неприемлемо

Ответственность главного бухгалтера после увольнения по собственному желанию

Даже после прекращения трудовых взаимоотношений бухгалтер-руководитель может быть привлечён к ответственности как бывшим нанимателем, так и госрегуляторами. При этом главный бухгалтер может понести как материальную, так и административную, и даже уголовную ответственность.

Денежные санкции для бухгалтера могут быть применены в течение одного года после его увольнения и обнаружения ущерба для компании, так гласит статья 392 ТК РФ. Материальная ответственность для главбуха может наступить, если:

- материально ответственное лицо совершило противозаконное действие либо бездействие, которое привело к материальному ущербу для предприятия, если в период руководства им был причинён денежный ущерб, утрата имущества или корпоративных активов (пункт 2 статьи 243 ТК РФ);

- главный бухгалтер признан виновным в совершении нарушения по статье 233 ТК РФ.

Административная ответственность может быть вменена должностному лицу в течение двух месяцев с момента раскрытия правонарушения (статья 4.5. КоАП РФ). К этому относятся грубые нарушения правил бухгалтерского и управленческого учёта:

- статья 15.11 КоАП РФ гласит, что на уволившегося главного бухгалтера может быть наложен административный штраф в размере от 5 000 до 10 000 ₽ при нарушении процессов ведения кассовых операций и работы с наличными деньгами;

- при срыве сроков сдачи налоговой отчётности применяются статьи 15.1–15.9 НК;

- штрафы возможны при сознательном искажении показателей в бухотчётности, занижении сумм налоговых сборов и пр.

Заметим, что уголовная ответственность, предусмотренная статьёй 78 УК РФ, применяется к главным бухгалтерам крайне редко. Тем не менее для этого есть определённые статьи — под номерами 199, 199.1, 199.2 УК РФ. Сложности по применению этих норм возникают, как правило, в связи с тем, что ответственность по ним должна быть возложена на конкретное должностное лицо, а покинувший компанию работник фактически им не является. Но это возможно на основании акта приёма-передачи дел, который разграничивает ответственность ушедшего и вновь принятого руководителя.

И последнее, что хотелось бы отметить по этому вопросу: взыскать с главбуха штраф за недополученную (упущенную) прибыль на основании норм трудового права невозможно.

Увольнение главного бухгалтера (в том числе по собственному желанию) — особенная задача. Но владея базовыми знаниями по кадровым вопросам, документообороту и законодательству, с ней можно справиться. Рекомендуем ответственно отнестись к процедуре передачи дел и документации, так как от их полной и чёткой трансляции преемнику зависит стабильный и грамотный бухгалтерский учёт компании, а также последствия налоговых проверок.

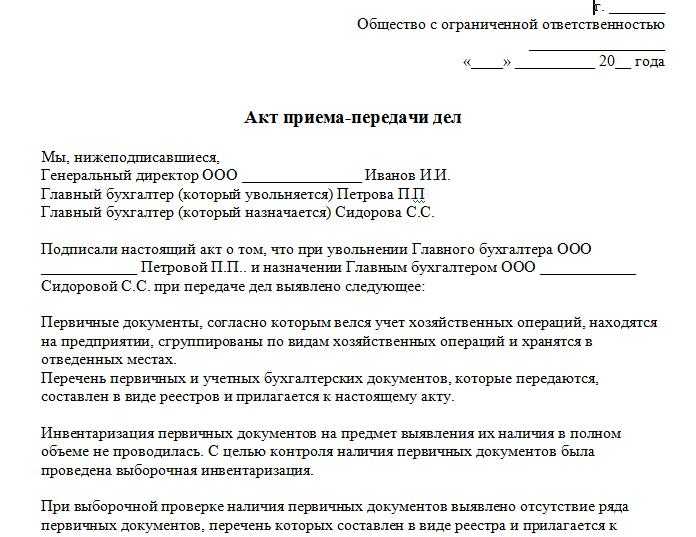

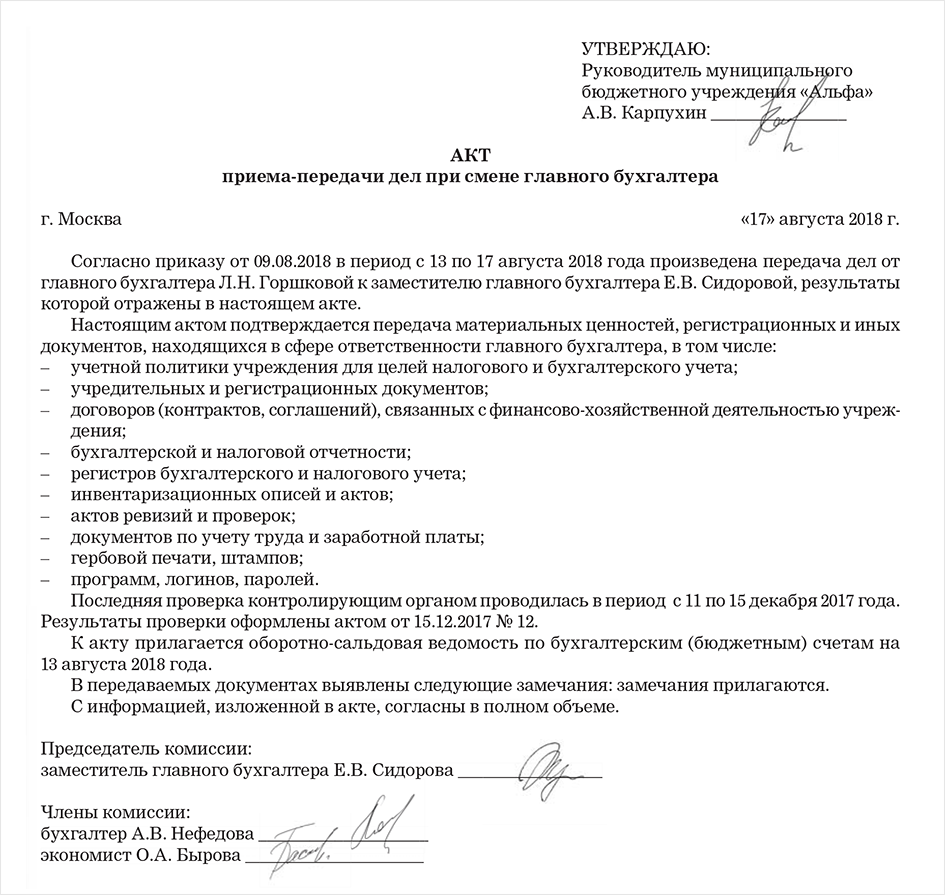

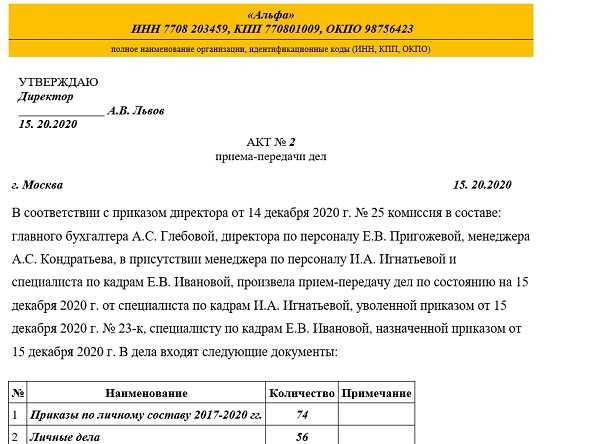

Как составить акт?

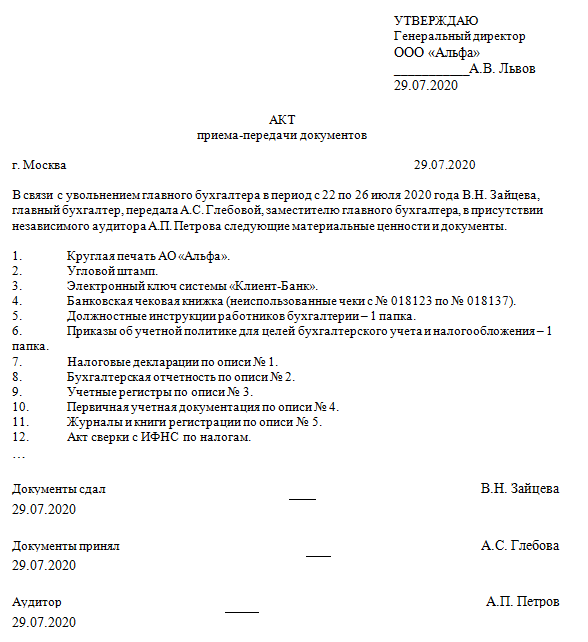

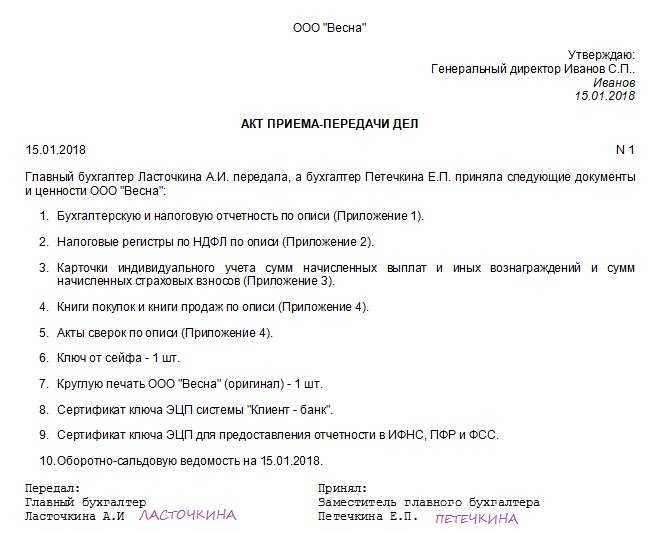

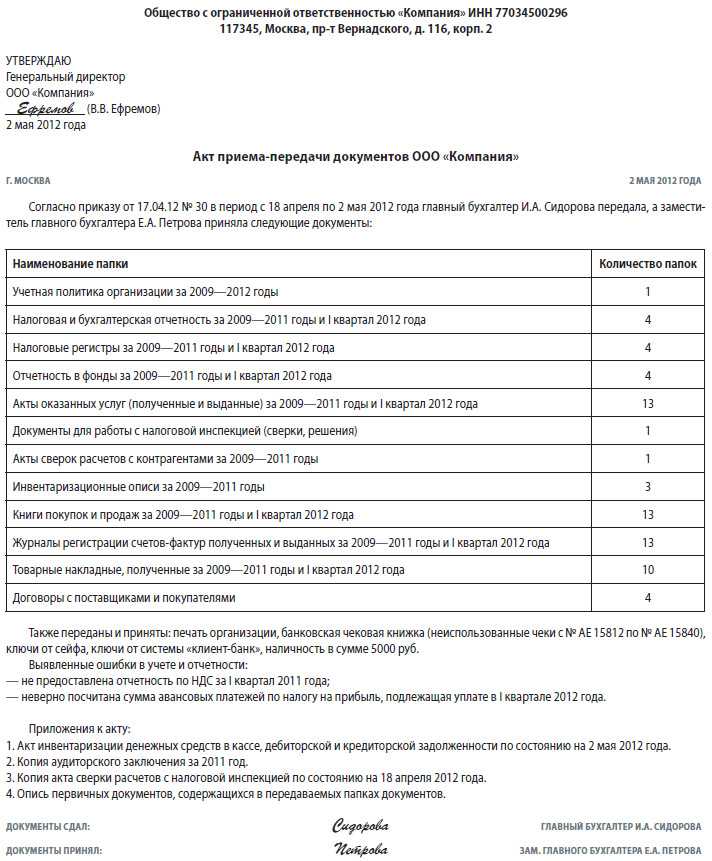

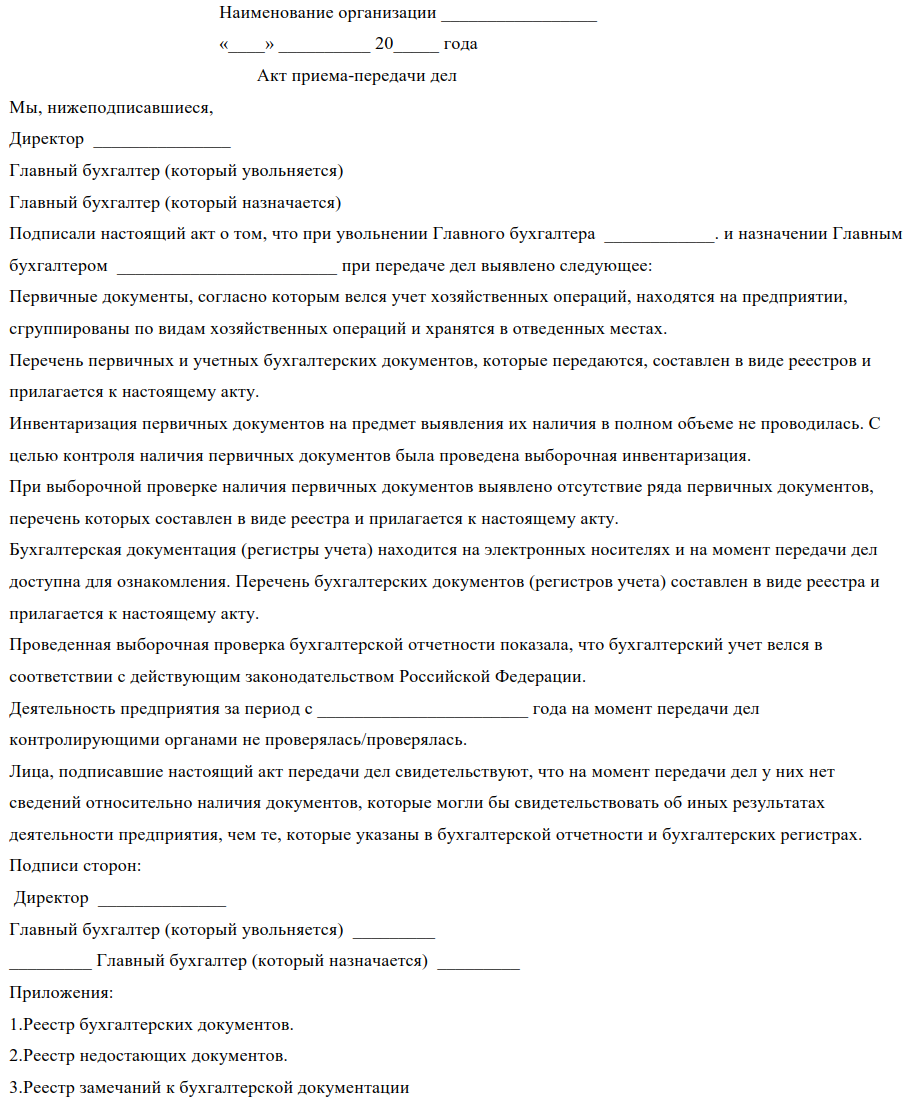

При составлении акта передачи документов и инструментов работы необходимо включать следующие данные:

- Ф.И.О. сдающей стороны;

- Ф.И.О. принимающего;

- члены комиссии при необходимости;

- перечень передаваемых предметов;

- подписи сторон.

При составлении акта важно указать, что все проверено принимающей стороной и принято в полном объеме. Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

В акте могут содержаться также основные принципы ведения бухучета на конкретном предприятии, вид системы налогообложения, применяемой в нем и иные существенные моменты.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

В акте могут содержаться также основные принципы ведения бухучета на конкретном предприятии, вид системы налогообложения, применяемой в нем и иные существенные моменты.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Законодательная база, которая должна использоваться при приеме-передаче дел Главному бухгалтеру

- Кодекс законов о труде Украины от 10.12.71 г., с изменениями и дополнениями

- Уголовный кодекс Украины от 05.04.2001 г. № 2341-III, с изменениями и дополнениями

- Закон Украины от 16.07.99 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине»

- Закон Украины от 21.12.2000 г. № 2181-III «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами», с изменениями и дополнениями

- Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.05.95 г. № 88

- Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденная приказом Министерства финансов Украины от 11.08.94 г. № 69

Прошу обратить внимание, что положение №88 и инструкция №69 утверждались намного ранее, чем была проведена реформа бухгалтерского учета в Украине. Поэтому некоторая часть положений этих документов противоречит действующему законодательству

Например, п. 7 Положения №88, в котором говорится о том, что главным бухгалтерам запрещается получать непосредственно по чекам и другим документам денежные средства и товарно-материальные ценности, не соответствует Закону о бухучете, в п. 7 ст. 8 которого перечислены функции и обязанности главного бухгалтера.

Передача электронных баз данных: главные моменты

Не следует забывать о том, что работа бухгалтеров давно автоматизирована. Так что, передавая бумажные дела, следует также передать базу данных бухгалтерской программы и программы электронной отчетности.

Отметим, что именно это облегчает и сокращает время проверки двух главных принципов ведения бухгалтерского учета – непрерывности и соответствия. На всякий случай напомним их суть:

- Принцип непрерывности – остатки на бухгалтерских счетах на конец предыдущего периода переходят в начальные остатки бухгалтерских счетов следующего периода.

- Принцип соответствия – данные синтетического учета соответствуют данным аналитического учета.

Для этого в бухгалтерской программе формируются регистры синтетического и аналитического учета требуемых периодов. Следом они сверяются с цифрами, содержащимися в отчетности, принятой государственными органами. И если непрерывность, соответствие и достоверность данных отчетности подтверждается, то распечатываются «сальдовки» по всем счетам на текущую дату.

Особое внимание при этом уделяется состоянию расчетов с бюджетом и сторонними организациями. Потом распечатки сальдо подписываются всеми присутствующими лицами, и вызывается специалист программного обеспечения для дальнейшей защиты электронной информации

А подписанные распечатки прикладываются к готовому акту

Потом распечатки сальдо подписываются всеми присутствующими лицами, и вызывается специалист программного обеспечения для дальнейшей защиты электронной информации. А подписанные распечатки прикладываются к готовому акту.

Что должно быть передано?

Задокументировать процесс передачи дел при увольнении главного бухгалтера по собственному желанию максимально подробно интересно для всех сторон. И поступающий, и уходящий специалист сможет защититься от начальника и проверяющих подробным перечнем документов и информации, перечисленных в акте. Поэтому при возникновении вопроса о том, что должно попасть в итоговый документ нужно пользоваться простым правилом: есть бухгалтерская проводка – должен быть первичный документ. Другими словами, если в свое время главбух внес цифру в регистры бухучета или использовал ее для составления отчетности, то он должен предъявить новому работнику, вступающему в должность, бумагу, из которой она взята. Тем, кто имеет опыт работы бухгалтером или аудитором, прекрасно понимает, какой объем первичной и составленной на ее основании документации может накопиться на предприятии даже за небольшой период работы. Хорошо, если относительно недавно на предприятии уже прошла документальная проверка, тогда передаче подлежат документы только за последующий период после ревизии. С актом по итогам проверки можно просто ознакомиться, чтобы убедиться в том, что предшественник выполнил все изложенные в нем предписания и уплатил все штрафные санкции.

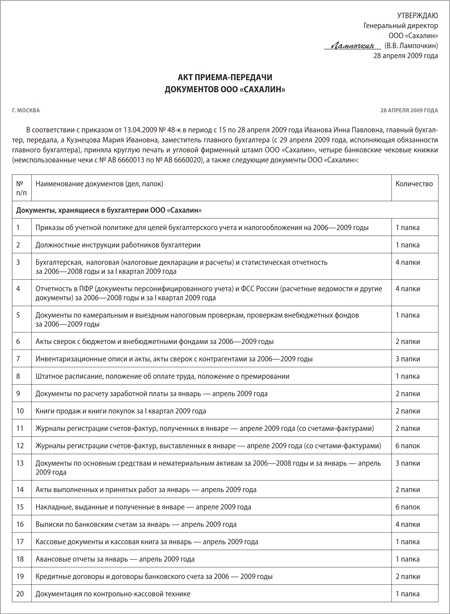

Основной перечень

Независимо от специфики деятельности предприятия, есть неизменный список передаваемых документов и ценностей, которые должен передать главный бухгалтер при увольнении:

- кассовые документы и отчеты;

- выписки банка;

- регистры бухучета и оборотные ведомости бухучета;

- приходные и расходные документы на товарно-материальные ценности;

- акты выполненных работ и полученных услуг;

- инвентарные карточки учета, амортизации и перемещения основных средств, инвентаризационные ведомости и описи последней инвентаризации;

- акты списания ценностей, доукомплектации или реконструкции основных средств;

- авансовые отчеты и подтверждающие их документы;

- документы по целевому или государственному финансированию, если такие операции в компании имели место;

- кредитные договоры и приложения к ним;

- ведомости начисления и выплаты работникам;

- сметы, калькуляции и технологические карты.

В акте передачи нужно зафиксировать также остатки по счетам бухучета на дату разграничения ответственности, указанную в приказе:

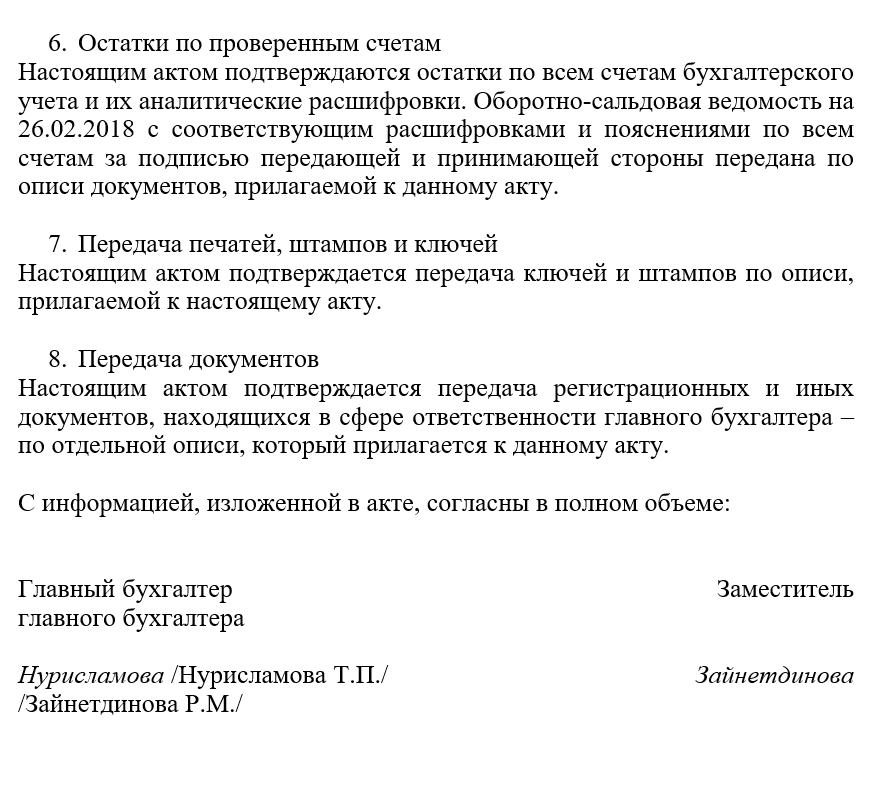

- остаток денежных средств в кассе и на текущих счетах предприятия, причем желательно сразу провести и их внезапную инвентаризацию;

- расшифровать дебиторскую и кредиторскую задолженности в разрезе контрагентов (потребителей продукции предприятия и поставщиков товаров и услуг);

- остатки или перерасход по подотчетным суммам в разрезе материально-ответственных лиц;

При составлении акта будет нелишне внести информацию и том, что новый главбух ознакомлен с приказом об учетной политике, должностной инструкцией главного бухгалтера, положением о премировании и поощрении сотрудников, коллективным договором и уставом предприятия. Также под подпись передаются все предметы и нематериальные активы, хранившиеся у предыдущего главбуха. Образец приказа о приеме-передаче дела главбуха: Акт о приеме-передаче дел главбхуом: Образец записи в трудовую книжку:

Сроки

Если предприятие, из которого увольняется главный бухгалтер, довольно молодое и срок его деятельности не превышает пары лет, то передать нужно документы за весь период работы. Если же жизненный путь компании гораздо больше, то сторонам передачи нужно определиться с глубиной проверки и инвентаризации архива:

| Дата последней проверки | Период передачи документов | Основание |

| Менее трех лет назад | Передается оригинал акта ревизии и все документы за последующий период | |

| От трех до пяти лет назад | За весь период от даты последней проверки | |

| Более пяти лет назад или никогда | За последние пять полных годовых отчетных периода | Ст. 29 402-ФЗ |

| Вне зависимости от сроков проверки | Документы долговременного хранения (от 10 лет), такие, как личные дела сотрудников и зарплатные ведомости, сдаются за все время работы предприятия |

Маловероятно, что на хранении у главбуха находятся абсолютно все первичные документы предприятия, но знать сроки их хранения будет нелишним для проведения инвентаризации в подразделениях и на участках в бухгалтерии. Сдать новому специалисту нужно лишь те бумаги, которые были в личном ведении старого главбуха.

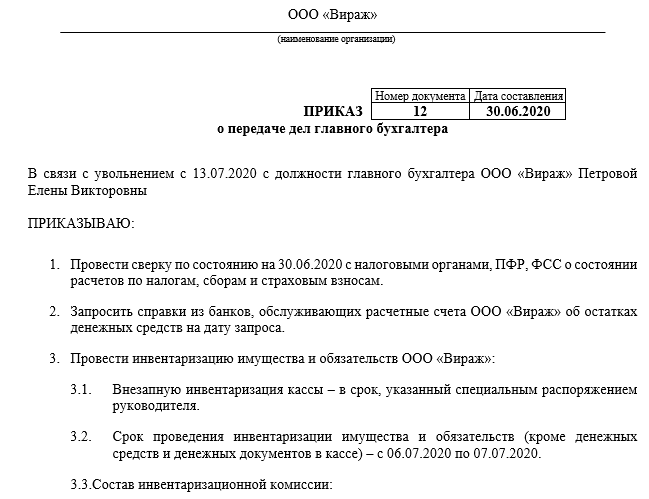

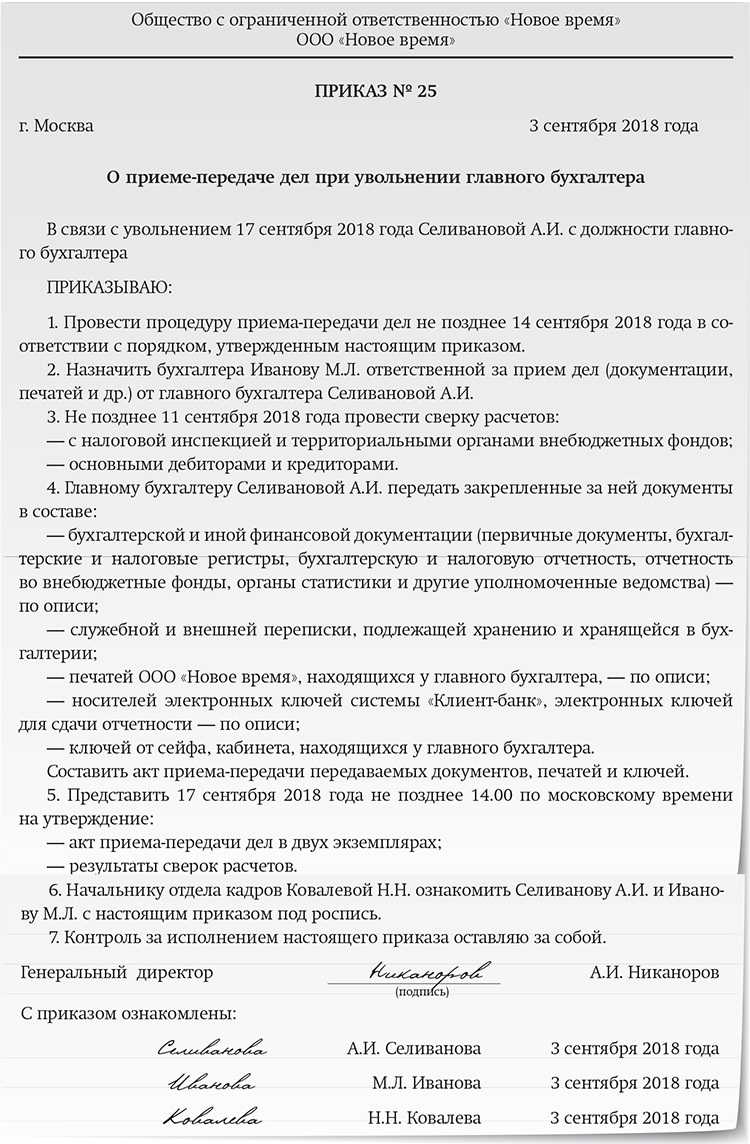

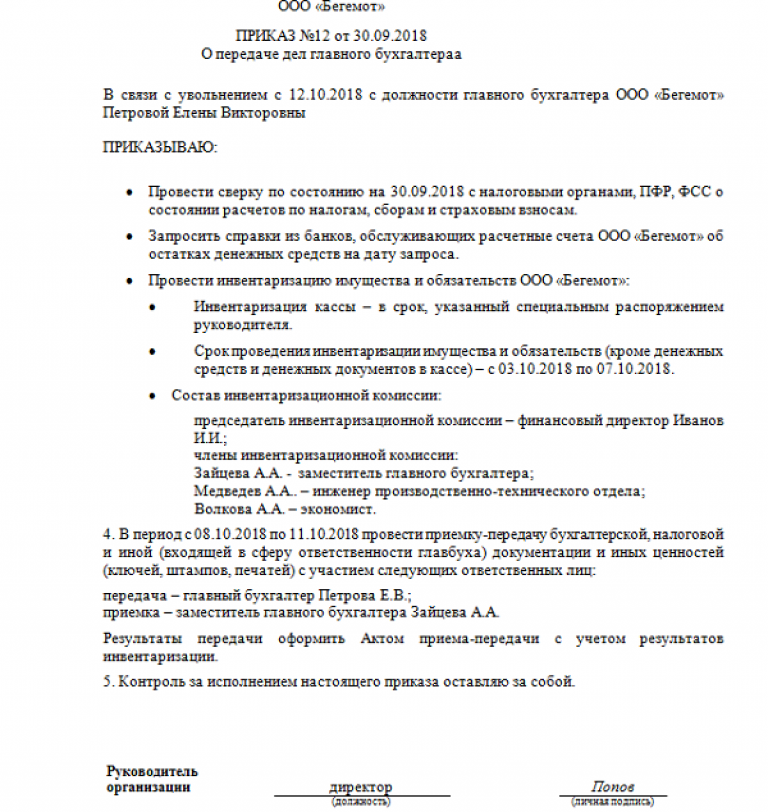

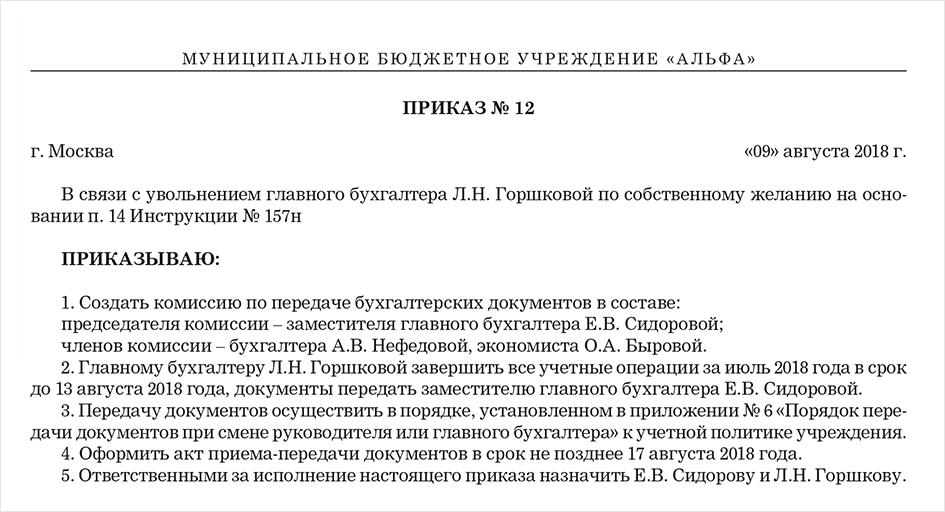

Инструкция по составлению документа

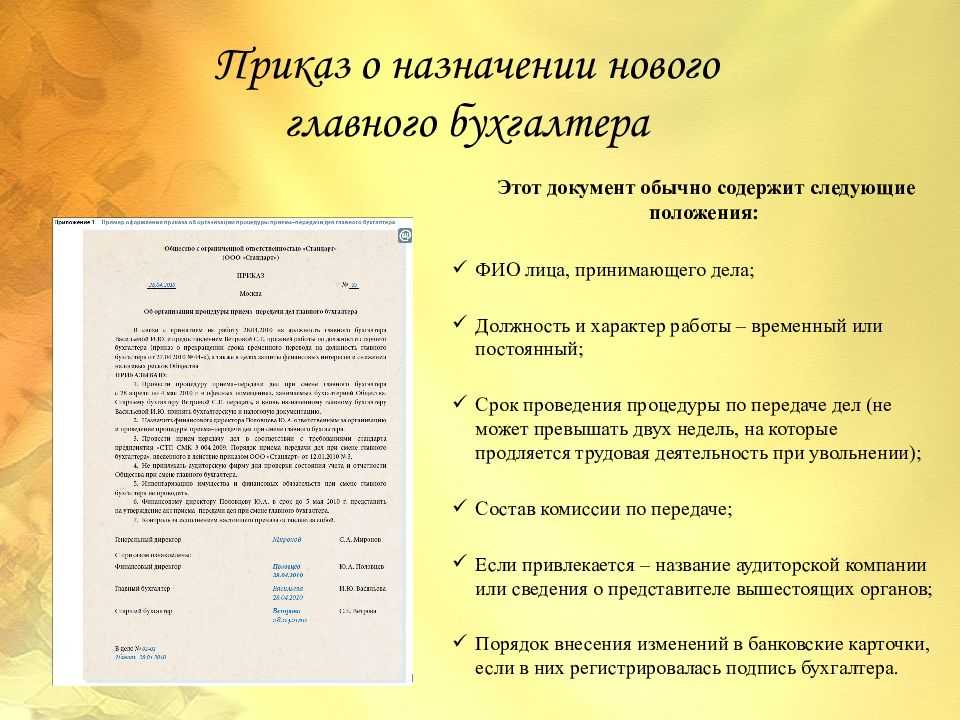

Приказ оформляется в общепринятом виде, однако есть некоторые отличия от иных документов по предприятию.

Форма

Специальной формы такого документа в законодательстве не разработано, что обозначает вольный стиль. Как и любой другой, такой приказ печатается с расположением вверху листа реквизитов предприятия, адреса.

Ниже по центру располагают название – приказ, на следующей строке слева указывают пункт, где происходит смена главбуха и находится компания, а справа – дата.

Слева коротким столбиком описывают тему документа, в данном случае это выглядит так: «Касается передачи дел главным бухгалтером». Ниже, с абзаца, начинается текстовая часть документа.

Содержание бумаги

Первым пунктом руководитель фирмы, от имени и за подписью которого будет выпущен приказ, должен сообщить причину передачи финансовых бумаг, например: «В связи с увольнением главного бухгалтера такого-то приказываю:», и далее один за другим располагать пункты. Обязуя предоставлять папки, бумаги, информацию в компьютере, обязательно следует устанавливать срок, на протяжении которого должны быть выполнены поручения.

Следует оговорить и период, за который передается документация (обычно это 3 года).

Если главный счетовод старается скрыть информацию, не раскрыть все нюансы фактического положения финансов или налогов, наличия материалов и пр., или же откровенно игнорирует настоящий документ, то выходит, что приказ не исполняется, и не исключено, что работник, имеющий доступ к финансам фирмы, намерен скрыть злоупотребления.

В таком случае могут быть приняты совсем иные меры дисциплинарного воздействия, учтенные ТК РФ, а принять дела поручат уже комиссии, компетентность состава которой позволит прояснить ситуацию и выявить недостачу средств или материалов.

В приказе нужно указать конкретно ФИО и должность лица, сдающего дела, а также данные его преемника. Лицом, принимающим бумаги, может быть новый главбух, а если кандидатура еще не одобрена, тогда поручить приемку документации есть вариант заместителю или иному должностному лицу.

Важно, чтобы принимающая персона обладала достаточной компетентностью в финансовых вопросах, нюансах налоговой политики. После ухода сдающего лица всю ответственность берет на себя именно тот, кто принял дела и поставил свою подпись.

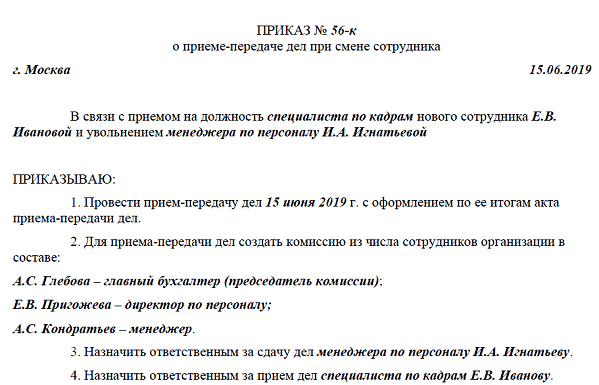

К процедуре передачи дел могут быть привлечены и иные лица – финансовый директор, представитель службы собственной безопасности компании и др

В период, отведенный для приемки от уходящего главного счетовода, обычно проводят также инвентаризацию материальной базы

К процедуре передачи дел могут быть привлечены и иные лица – финансовый директор, представитель службы собственной безопасности компании и др. В период, отведенный для приемки от уходящего главного счетовода, обычно проводят также инвентаризацию материальной базы.

Дата издания приказа должна соответствовать той, которая совпадает с журналом регистрации, и вместе с тем предварять процесс сдачи-приемки на 1-2 дня: задействованные в этом действе лица должны быть ознакомлены с документом под подпись.

В документе также оговариваются полномочия и обязанности тех, кто участвует в сдаче – приемке дел от главбуха. Так, например, можно указать, что в случае выявления недостачи или неувязок следует привлечь аудиторскую фирму. По результатам приемки должен быть составлен акт, о чем конкретно прописать в приказе поручение и указать лицо, ответственное за это.

Контроль за исполнением этого документа обычно руководитель оставляет за собой. Под текстом указывают полную должность руководителя и его ФИО, а после подписания перечисляют должности и ФИО каждого, кто должен быть ознакомлен с документом.

Всем, кто так или иначе причастен к передаче дел и упомянут в приказе, следует под подпись на первом экземпляре ознакомить с его содержанием. Именно такой приказ оформляется в 1 экз., необходимом для делопроизводства, а для всех, кто упомянут, секретарь подготовит копии.

Главбух не вправе уйти, не передав дела, и для контролирования этого процесса должен быть издан приказ по предприятию. Это простой документ для внутреннего оборота компании, но при составлении бумаги необходимо знать, что именно должен содержать такой документ.

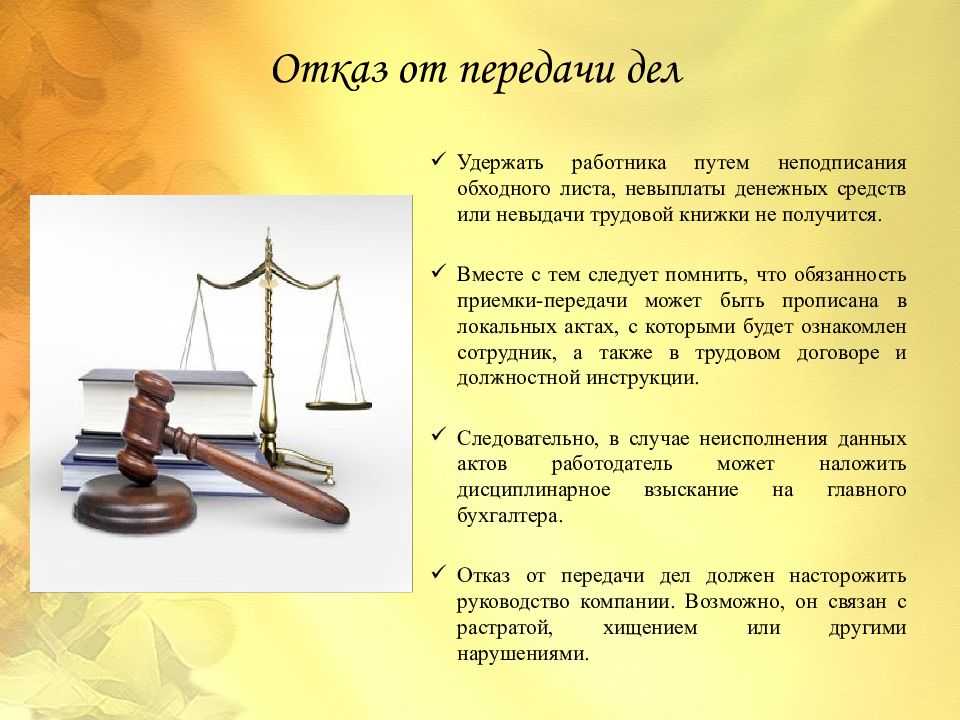

Если передача дел не проводилась

Предположим, передача дел при смене главного бухгалтера не проводилась или не оформлена должным образом. А впоследствии выявлена недостача каких-либо ценностей и документов или обнаружены ошибки в учете и отчетности. В этом случае восстановление первичных документов и отчетности потребует много сил и времени от работников бухгалтерии, включая нового главбуха.

При выявлении недостачи работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня его обнаружения вне зависимости от того, что сотрудник уволился.

В связи с тем что новый главный бухгалтер может не знать каких-то нюансов учета в конкретной компании, пренебрежение рассматриваемой процедурой может повлечь за собой множество ошибок как в налоговом, так и в бухгалтерском учете. Помимо этого, в случае налоговой проверки новый главбух не сможет должным образом объяснить проверяющим причину отражения тех или иных операций за прошлые налоговые периоды.

Напомним, что за грубое нарушение правил ведения бухучета и представления бухгалтерской отчетности на главного бухгалтера может быть наложен административный штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). А при нарушении сроков представления налоговой отчетности — предупреждение или штраф в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ). Причем, если срок давности привлечения к ответственности за допущенные правонарушения, не носящие длительного характера, истек, главный бухгалтер не понесет административной ответственности. Так, при нарушении валютного, финансового законодательства, законодательства о налогах и сборах срок привлечения к ответственности составляет один год с момента совершения административного правонарушения (ст. 4.5 КоАП РФ).

В то же время заметим, что привлечь нового главного бухгалтера к административной ответственности за ошибки предыдущего нельзя. Ведь согласно п. 1 ст. 1.5 КоАП РФ лицо может быть привлечено к административной ответственности только за те административные правонарушения, в отношении которых установлена его вина. Такое же мнение отражено в Письме Минфина России от 23.10.2008 N 03-02-08/20.

Примечание. Нельзя привлечь к административной ответственности нового главного бухгалтера за ошибки его предшественника.

П.Г.Панина

Эксперт журнала

«Российский налоговый курьер»