- Цели и задачи аудита бухгалтерской (финансовой) отчетности

- Какие документы подлежат проверке

- Порядок проведения аудита бухгалтерской отчетности

- Аудиторская проверка ООО — правовое регулирование

- Какие документы проверяют

- Результат

- Заключение аудитора

- Что проверяют при аудите бухгалтерской отчетности предприятия

- Аудиторская проверка ООО по требованию участника

- Типичные ошибки и нарушения

- Аудит бухгалтерской отчетности

- Кто подлежит обязательному аудиту

- Как проходит аудиторская проверка на предприятии

- Аудиторская тайна

- Какие компании должны проходить аудит обязательно

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Вопрос: Является ли аудиторское заключение частью бухгалтерской отчетности? Посмотреть ответ

Выделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Вопрос: Как отразить в учете организации (акционерного общества) штрафные санкции за непредставление аудиторского заключения? Организация не провела в установленный срок обязательный аудит годовой бухгалтерской отчетности. Согласно постановлению о наложении административного штрафа за непредставление аудиторского заключения на организацию наложен штраф в размере 5 000 руб. Для целей налогового учета доходов и расходов применяется метод начисления. Посмотреть ответ

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Порядок проведения аудита бухгалтерской отчетности

Фиксированных сроков для проведения аудита законом не установлено. Одни организации предпочитают проводить аудит в несколько этапов, другие — приглашают аудиторов после завершения отчетного года.

Не все аудиторы вправе проводить обязательный аудит. Минфин размещает на своем сайте перечень организаций и индивидуальных аудиторов, которым разрешено проводить обязательный аудит. Привлекать к проверке индивидуальных аудиторов запрещено ряду компаний: кредитным и страховым организациям, негосударственным пенсионным фондам и т.д. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Порядок проведения аудита зависит от разных факторов. В целом можно выделить следующие этапы работы с аудиторской компанией:

- Анализ задач и определение стоимости аудита.

- Утверждение сроков проверки.

- Формирование группы аудиторов.

- Аудиторская проверка ведения учета и бухгалтерской отчетности.

- Составление отчета и рекомендаций.

- Оформление аудиторского заключения.

- Консультирование заказчика, разъяснение предоставленных рекомендаций.

До подписания договора аудиторы тщательно изучают клиента. Независимые аудиторы смотрят на техническое оснащение и автоматизацию учета на предприятии, оценивают специфику деятельности и квалификацию штатных бухгалтеров, анализируют финансовое состояние, проверяют наличие обязательств и судебных разбирательств.

Далее аудиторская компания разрабатывает план проверки и график с указанием дат. Подбираются специалисты для каждого этапа работ.

Начинается проверка. Для получения доказательств аудиторы выполняют специальные процедуры: пересчет, осмотр, устный опрос сотрудников, подтверждение, инспектирование, изучение документов.

Собрав и проанализировав доказательства, специалист готовит аудиторский отчет и заключение. Аудиторское заключение будет положительным, если не найдено ни одного отрицательного факта. Если обнаружены ошибки и неточности, выдается модифицированное заключение. В некоторых случаях аудитор может оформить отказ в выражении мнения.

Аудиторское заключение передается в налоговую инспекцию. Компания может сдать заключение вместе с отчетностью или отдельно. Крайний срок подачи аудиторского заключения в ФНС — 31 декабря года, следующего за отчетным. При этом утвержденное заключение нужно сдать в течение десяти дней с момента его подписания.

До 2020 года нужно было представлять отчетность и аудиторское заключение в органы статистики. Сейчас такая обязанность отменена.

Аудиторская проверка ООО — правовое регулирование

Основным нормативным актом, регулирующим порядок проведения аудита, является закон «Об аудиторской…» от 30.12.2008 № 307-ФЗ. Согласно ст. 1 данного закона аудит представляет собой комплекс проверочных мероприятий, проводимых для составления профессионального и компетентного мнения о достоверности бухгалтерской отчетности. При этом в силу п. 5 ст. 1 закона № 307 аудит является самостоятельным и независимым видом контроля отчетности и не подменяет собой другие (в частности, не влияет на порядок проведения камеральных или выездных налоговых проверок).

Согласно ст. 3, 4 закона № 307 аудит вправе осуществлять соответствующие коммерческие организации, входящие в состав членов СРО, либо ИП, имеющие квалификационные аттестаты и также входящие в СРО.

Выполняется аудит, согласно ст. 14 закона № 307, на основании договора, заключаемого между аудитором и проверяемой организацией. На данный договор помимо норм указанного закона распространяются также требования главы 39 ГК РФ, в которой прописаны основы сделки по возмездному оказанию услуг.

Важно помнить, что аудитор вправе осуществлять не только собственно проверку отчетности, но и предоставлять сопутствующие услуги, в числе которых (ч. 7 ст. 1 закона № 307):

- ведение бухучета и налоговой отчетности, консультирование и содействие ООО по данным вопросам;

- консультирование по проведению реорганизации ООО, приватизации имущества;

- деятельность по оценке имущества, анализ и составление бизнес и инвестиционных планов, внедрение автоматизированных и информационных технологий при ведении бухучета;

- обучение будущих аудиторов.

Иные услуги (помимо перечисленных в ч. 7 ст. 1 закона № 307) аудиторы оказывать не вправе.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- первичная документация;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке; рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации; предложения по корректировке отчетности компании; другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства). В отчете прописываются выявленные нарушения и возможные варианты их исправлений

Как правило, это оформляется в виде сводной таблицы

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

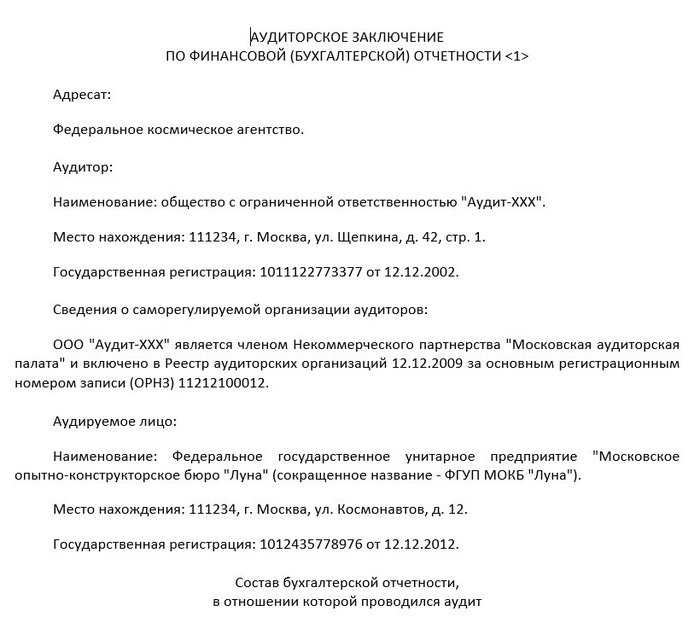

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Что проверяют при аудите бухгалтерской отчетности предприятия

Аудитор в ходе проверки должен оценить достоверность данных, представленных в отчетности, а также определить, насколько порядок и способы ведения бухгалтерского учета соответствуют законодательным нормам.

Для выполнения задач, поставленных перед аудитором, проверяющий исследует не только бухгалтерскую документацию, но и документы, которые по формальным признакам не относятся к финансовым, но тем не менее влияют на результаты хозяйственной деятельности. Как правило, в ходе аудита проверяются:

- Бухгалтерская (финансовая) отчетность организации.

- Бухгалтерские и налоговые регистры.

- Сведения, содержащиеся в первичных документах бухгалтерской отчетности, оформляемых согласно требованиям ст. 9 закона «О бухгалтерской…» от 06.12.2011 № 402-ФЗ (приходные и расходные ордера, кассовые книги, инвентаризационные акты, журналы учета, накладные и т. д.).

- При необходимости — учредительные документы, кадровая документация и пр.

Аудиторская проверка ООО по требованию участника

Инициативный аудит проводится по желанию руководителя или собственников компании. Причины его проведения могут быть разнообразны: проверка квалификации бухгалтерской службы, оценка налоговых рисков, участие в тендерах, поиск инвестора и т. д.

Согласно положениям ст. 48 закона «Об обществах…» от 08.02.1998 № 14-ФЗ собрание участников ООО вправе привлечь аудитора для оценки состояния дел в обществе. Точно таким же правом обладает и любой из его участников. При этом в ситуации, когда на проведении аудита настаивает один из участников общества, оплата услуг аудитора производится за его счет. При этом привлекаемый аудитор должен быть независимым, то есть не связанным с руководством общества или его участниками.

Типичные ошибки и нарушения

Часть возможных нарушений зависит от специфики деятельности проверяемого лица. К общим и распространенным ошибкам независимо от сферы работы можно отнести:

- неверные расчеты налоговых платежей;

- расхождения отчетных показателей;

- отсутствие разрешительной документации (лицензий, сертификатов, деклараций и прочих разрешительных документов);

- инвентаризационные и арифметические ошибки;

- несоблюдение контрольных соотношений в отчетности или противоречия в разных отчетах (например, выручка от реализации без видимых причин разная в декларациях по НДС и прибыли);

- неверное заполнение реквизитов;

- арифметические ошибки;

- неправильный расчет доходов и расходов;

- свернутое отражение дебиторской и кредиторской задолженности. Задолженность должна быть сформирована в разрезе договоров по каждому контрагенту, чтобы можно было разделить дебиторскую и кредиторскую задолженность;

- уставный капитал по балансу не совпадает с капиталом, заявленным в уставе компании;

- уставный капитал не оплачен или оплачен не полностью;

- отсутствуют первичные документы;

- не начислены положенные резервы;

- нарушается лимит кассы и т.д.

Нарушения по основным средствам:

- не проводятся реальные инвентаризации, в результате фактические остатки имущества и задолженности не совпадают с отраженными в учете;

- не соблюдаются сроки постановки основных средств на учет;

- отсутствует аналитический учет;

- расходы на модернизацию или инвентаризацию учтены неправомерно;

- документооборот разных операций нарушен.

Налоговые нарушения:

- в договоре аренды не указана стоимость объекта аренды. В результате возникают трудности с исчислением имущественных налогов;

- необоснованное занижение налогов;

- НДС принимается к вычету без подтверждающих документов;

- не отражены пени, штрафы по налогам;

- неверное отражение в бухгалтерской (финансовой) отчетности дебиторской и кредиторской задолженности по расчетам с ИФНС. Организация обязана отражать в отчетности расчеты с бюджетом в суммах, согласованных с ИФНС. Перед составлением баланса нужно провести сверку с налоговой инспекцией и устранить расхождения;

- не отражены (несвоевременно отражены) судебные расходы, неустойки, штрафы. Полученные и уплаченные по суду неустойки и штрафы налогоплательщик обязан отражать во внереализационных доходах или расходах на дату вступления в силу решения суда. Часто информация о судебных разбирательствах поступает в бухгалтерию с задержкой. Несвоевременное отражение доходов приводит к занижению налоговой базы и, как следствие, налога на прибыль.

Аудит бухгалтерской отчетности

Аудит бывает обязательным и инициативным.

Обязательный аудит проходят организации согласно законодательству РФ.

Инициативный аудит проводят компании исходя из своих потребностей. Руководитель организации заключает с аудиторской фирмой договор, и в оговоренные сроки аудиторы проводят инициативную проверку. В этом случае можно проверить все участки учета, а можно выбрать отдельные объекты.

В ходе инициативного аудита можно:

- Проверить достоверность финансовой и бухгалтерской отчетности. Это поможет выявить слабые места и ошибки в документации, вовремя скорректировать учет. Безопаснее найти и устранить ошибки до того, как придет налоговый инспектор. Кроме того, с аудиторским заключением на руках проще привлечь инвесторов.

- Проверить знания и квалификацию бухгалтерской службы предприятия. При необходимости направить сотрудников на повышение квалификации, запланировать обучающие семинары.

- Проанализировать налоговые риски и снизить их до минимума.

Также аудит делится на внутренний и внешний. Внутренняя проверка чаще всего проводится штатными аудиторами организации. Внешний аудит осуществляют независимые аудиторские организации с целью объективной оценки состояния учета и отчетности.

Качественный аудит поможет реально оценить работу бухгалтерской службы предприятия, увидеть проблемы в документообороте и учете в целом.

Кто подлежит обязательному аудиту

Обязательный аудит должны проходить организации, которые соответствуют определенным критериям.

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» выделено шесть критериев:

- Организация имеет форму акционерного общества.

- Ценные бумаги компании допущены к организованным торгам.

- Компания является кредитной организацией, бюро кредитных историй, профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда.

- Выручка компании за предыдущий год превышает 400 млн рублей или валюта баланса свыше 60 млн рублей.

- Организация сдает или публикует консолидированную финансовую отчетность.

- Организация обязана проходить аудит в силу определенных законов. Например, застройщики, государственные корпорации и другие.

Обязательный аудит необходим, если организация соответствует хотя бы одному из перечисленных критериев.

Как проходит аудиторская проверка на предприятии

С 12.02.2019 на территории РФ введены в действие международные стандарты аудита (приказ Минфина РФ от 09.01.2019 № 2н). Стандарты устанавливают методики, порядок, процедуры, этапы проведения аудита компании, начиная с определения его целей и составления плана мероприятий и заканчивая составлением заключения и контролем качества и объективности проведенной проверки.

В рамках аудита проверяющая организация:

- проводит подготовку плана проверки с учетом характера и особенностей конкретной организации;

- осуществляет общую оценку состояния хозяйственной деятельности, организации управления и контроля в ООО;

- изучает бухгалтерскую отчетность, проверяет ее на наличие ошибок, недостоверной информации, непрерывности, полноты и объективности;

- производит расчеты по оценке всех или отдельных показателей финансовой деятельности компании путем проведения их тестирования, а также экстраполяции полученных результатов на аналогичные показатели;

- участвует в проверочных и контрольных мероприятиях организации (ревизиях, инвентаризациях и т. д.);

- проводит проверку правильности исчисления и уплаты налоговых платежей;

- осуществляет подготовку мотивированного заключения, цель которого — составление мнения о правильности и достоверности бухгалтерской отчетности, указание ошибок и неточностей в документации, дача рекомендаций по их преодолению и т. д.

На практике широко распространено 2 типа аудиторских проверок: единовременные и поэтапные. Основное различие между ними — длительность и диапазон охвата результатов хозяйственной деятельности.

В рамках поэтапной проверки, которая может охватывать квартальную, полугодовую или отчетность за 9 месяцев года, аудиторы дают рекомендации, которые могут быть учтены руководством организации при составлении годовой отчетности. В последующем аудиторы проверят и годовую отчетность, в том числе и с учетом сделанных ранее рекомендаций.

Аудиторская тайна

В силу п. 3 ст. 9 закона № 307 все сведения и документы, содержание которых стало известно аудиторам при проверке, а также все документы, составленные аудиторами, являются предметом аудиторской тайны, разглашение которой прямо запрещено. При нарушении данного требования с виновных лиц может быть взыскана компенсация за нанесенный ущерб, согласно п. 6 ст. 9 закона № 307.

Вместе с тем действующее законодательство обязывает аудиторов передавать сведения и документы, составляющие аудиторскую тайну, в ФНС и Росфинмониторинг. Такая обязанность закреплена в ст. 93.2 НК РФ и ст. 7 закона «О противодействии легализации…» от 07.08.2001 № 115-ФЗ. О порядке взаимодействия аудиторов с компетентными органами Минфин РФ сообщил в своих информационных сообщениях от 03.08.2018 № ИС-аудит-23, от 25.04.2018 № ИС-аудит-22.

Что же касается аудиторского заключения, то ввиду п. 4 ст. 6 закона № 307 оно может быть передано только тому лицу, проверка которого проводилась. Данное правило не распространяется лишь на ситуации, когда аудиторская проверка ООО обязательна: согласно п. 6 ст. 5 закона № 307, в этом случае заключение должно быть опубликовано в реестре сведений о деятельности организаций, что предполагает широкий доступ к содержащимся в нем сведениям.

***

Подводя итоги, отметим, что аудит на предприятии — это хорошая возможность получить квалифицированное и независимое суждение о правильности ведения бухучета в ООО. Это может помочь как при устранении недоработок, выявленных в ходе налоговых или иных проверок, так и при решении споров между участниками.

***

Еще больше материалов по теме — в рубрике «Аудит».

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.