- Счетная ошибка при начислении заработной платы – что это такое

- Какие действия следует предпринять при обнаружении счетной ошибки

- Ответ

- Как оформляются и исправляются ошибки бухгалтерского учёта

- Что называют счётной ошибкой

- Как исправить ошибку в бухучёте и отчётной документации

- Составление корректировочного счёта-фактуры

- Последствия ошибки — возврат излишне выплаченной заработной платы

- Действия работника

- Заключение

- Способы доказывания

- Документальное оформление возврата излишних выплат

- Как удержать излишне выплаченную зарплату

- Приказ об удержании из заработной платы

- Обоснование

- Арифметические неточности

- Если ошибка при начислении заработной платы — счетная

- Должен ли работник вернуть?

- Порядок действий

- Условия удержания средств

- Документальное оформление

- Срок взыскания

- Отражение возврата в бухгалтерском учете

- Исправление расчетов по НДФЛ

- Вносить ли изменения в РСВ-1 ПФР?

- Что делать работнику

- Возврат ошибочно перечисленной зарплаты на расчетный счет

- Что считается счетной ошибкой

- Когда бухгалтеры делают ошибки при начислении зарплаты

- Удержание средств

- Кто ошибся, тот и платит

- Налогообложение

- Возврат денег при наличии несчетной ошибки

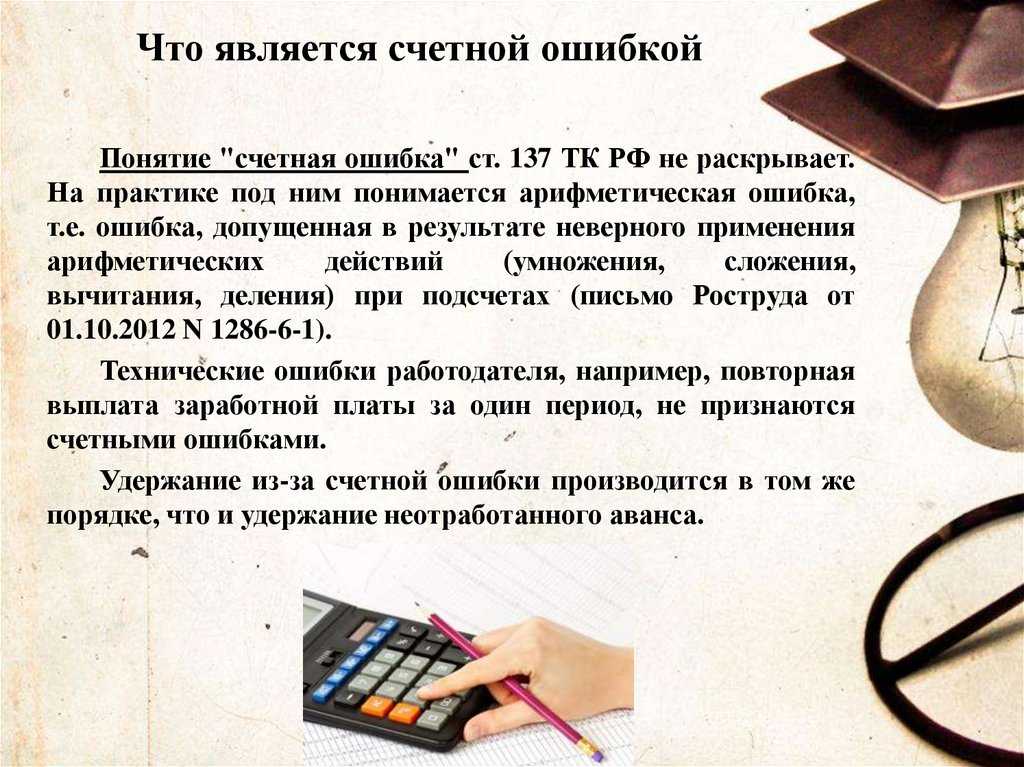

Счетная ошибка при начислении заработной платы – что это такое

В первую очередь, счетная ошибка при начислении заработной платы – это любая ошибка, связанная с проведением процедур бухгалтерского учета и конкретного расчета зарплаты сотрудника. Наиболее часто имеют место счетные ошибки, вызванные неправильным проведением операций сложения, вычитания, умножения и деления. Однако неправильная отчетность в бухгалтерии может привести к негативным последствиям для всего предприятия – как к банальным излишним расходам на выплату зарплаты сотруднику, так и к невозможности свести всю отчетность и санкциям со стороны проверяющих органов при её сдаче.

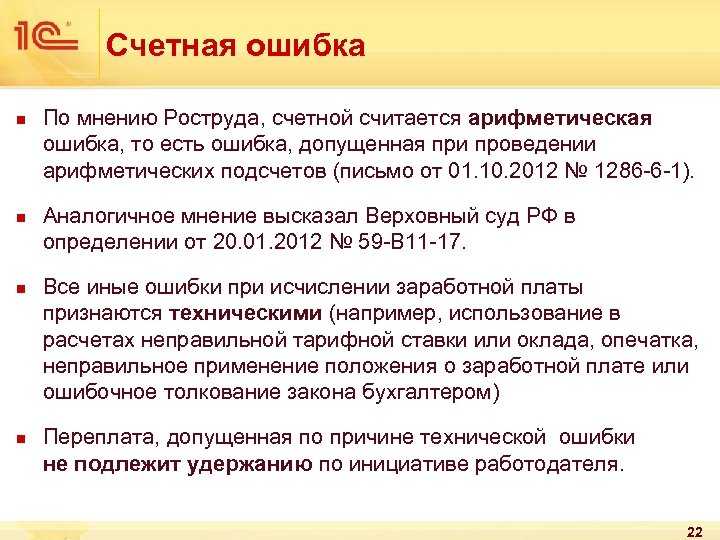

Непосредственно российское законодательство напрямую не обеспечивает толкование понятия счетной ошибки, хоть оно и встречается в нормативных документах. Однако есть достаточно полноценные разъяснения, изложенные в Письме Роструда №1286-6-1 от 01.10.2012 и Определении ВС РФ от 20.01.2012 №59-В11-17.

Так, определяются в качестве счетных ошибок лишь следующие неправильные данные, соответственно которым была выплачена зарплата:

- Ошибки, возникшие при проведении математических операций для вычисления размеров заработной платы и её начисления.

- Ошибки, которые возникли по причине сбоя в компьютерных программах расчетов.

Иные ошибки при начислении зарплаты не относятся к счетным, а значит – работодатель не имеет возможности удержать чрезмерно начисленные суммы из заработной платы сотрудника. В случаях же, когда в результате ошибки трудящемуся была начислена меньшая зарплата, последний имеет право обратиться в инспекцию по труду или суд для получения причитающихся ему сумм, или же решить данный вопрос с работодателем в досудебном порядке. В случае судебного разрешения вопроса, сотрудник также может потребовать дополнительную компенсацию за задержку в выплате заработной платы, рассчитываемую в зависимости от сроков данной задержки.

Какие действия следует предпринять при обнаружении счетной ошибки

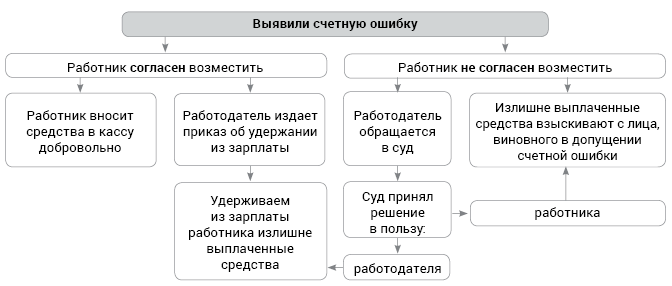

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Как вернуть излишне выплаченную зарплату?

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Ответ

Случаи, когда возможны удержания из заработной платы работника, и порядок удержаний установлены ст. 137 Трудового кодекса РФ. Согласно статье удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ.

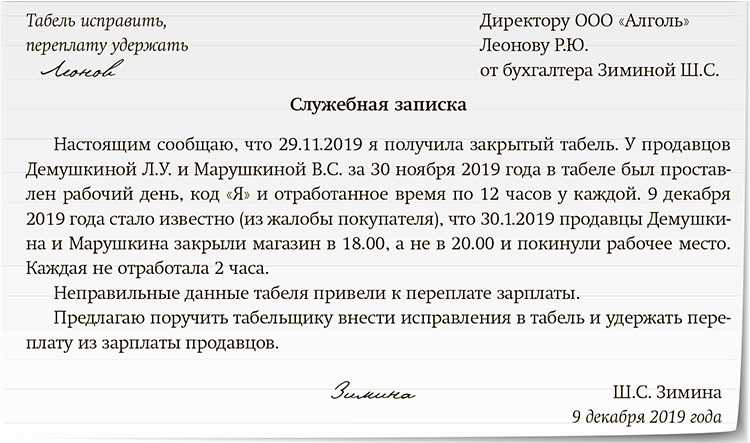

Ошибка в табеле учета рабочего времени не является счетной ошибкой, поэтому удержать излишне выплаченную работнику заработную плату работодатель по данному основанию не может.

Излишне выплаченная сумма может быть удержана только с письменного согласия работника.

Если удастся получить письменное согласие сотрудника на удержание, то возвращать денежные средства, удержанные в связи с перерасчетом, не надо. В противном случае, сотрудник может обратиться в суд.

Как оформляются и исправляются ошибки бухгалтерского учёта

Рассмотрим основные положения, касающиеся этой стороны вопроса.

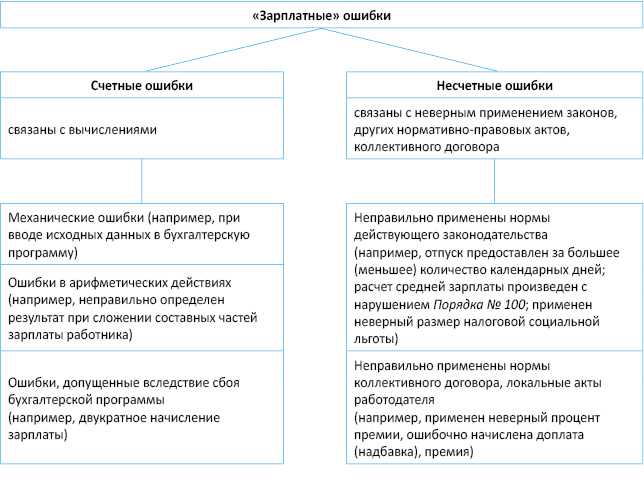

Что называют счётной ошибкой

Здесь нужно пояснить, что счётные и технические ошибки различаются по своей форме и характеру. В частности, если бухгалтер неверно рассчитал заработную плату сотрудника, увеличив её в большую сторону — это счётная ошибка. В таких ситуациях, закон допускает взыскать допущенную переплату с работника по его согласию либо на основании судебного решения.

В случае с техническими ошибками, дела обстоят иначе. Например, такими ошибками признаются сбои в работе компьютерных программ или неправильный ввод исходных данных. Это происходит по вине работодателя, следовательно, подобные переплаты не подлежат удержанию. Единственное исключение: сотрудник добровольно согласен вернуть лишнюю сумму.

Как исправить ошибку в бухучёте и отчётной документации

Правильное оформление подобных ошибок — бухгалтерская справка, где отображается информация о дополнительных и исправительных проводках, сведения о причинах, повлекших за собой допущение неточности. В документе обязательно указывается:

- Дата внесения исправлений;

-

Подписи сотрудников, ответственных за ведение такой документации.

Согласно действующим правилам, исправительные проводки оформляются следующим образом:

- Обнаружена неучтённая прибыль за прошедшие годы. Оформляется такой доход в отчёте текущего периода по статье «Прочих доходов» в кредите счёта 91;

- Обнаружены неучтённые убытки за минувшие годы. Здесь применяется аналогичный принцип. Проводка включается в состав прочих расходов по дебету счёта 91.

Внимание! Внесённые корректировки отображаются также в общей финансовой отчётности, в строках 2340 и 2350 для доходов и расходов соответственно.

Составление корректировочного счёта-фактуры

Это понятие появилось в налоговом законодательстве в 2011 году. Выписываются такие счета в ситуациях, когда стоимость отгруженных товаров либо оказанных услуг изменяется в большую или меньшую стоимость.

Необходимость оформления корректировочного счёта-фактуры обусловлена следующими обстоятельствами:

- Стоимость товаров и услуг изначально не была оговорена между продавцом и покупателем;

- Произведён частичный возврат партии товара, например, после обнаружения производственного брака;

- При утилизации оприходованных товаров;

- Если товар возвращается покупателем, освобождённым от уплаты НДС;

- При расхождении объёма товара поступившего на склад с данными, указанными в сопроводительной документации.

Как отражается счёт-фактура в книге продаж? Допустим, покупателю приходит меньше товара, чем было оплачено. В этом случае, продукция приходуется по факту поступления, а не на основании данных, указанных в товарно-сопроводительной документации. НДС вычитается согласно объёму принятого товара. Продавец оформляет счёт-фактуру и заявляет о вычете по недополученному товару.

В книге продаж корректировочный счёт-фактура отображается следующим образом:

- Указываются даты проводимых операций;

- Отмечается наименование: учёт поступившего товара, выделение входного НДС, принятие к вычету;

- Дебет и кредит;

- Суммы оприходованных товаров и НДС;

-

Примечание о дате регистрации счёта-фактуры.

Внимание! Нужно отметить, что корректировочный счёт-фактура не требуется в ситуациях, когда необходимость внесения изменений вызвана счётной ошибкой или предоставлении премий, не оказывающих влияния на стоимость продукции.

Последствия ошибки — возврат излишне выплаченной заработной платы

/ Споры по зарплате / Последствия ошибки — возврат излишне выплаченной заработной платы

Иногда происходят ситуации, когда бухгалтер по ошибке выплачивает работнику зарплату больше, чем положено. Причем причины могут быть самые разные, начиная от начисления лишней премии и вплоть до элементарного арифметического просчета. Однако далеко не во всех случаях можно будет вернуть излишне выплаченную сумму.

Итак, когда это возможно, и что говорит по этому поводу действующее трудовое законодательство?

Действия работника

После получения уведомления о необходимости возврата излишне выплаченных средств, бывший работник может пойти по одному из следующих путей:

- Явиться на прежнее место работы и добровольно внести в кассу сумму переплаты;

- Отказаться от возврата денежных средств. Однако в данном случае следует быть готовым к тому, что бывший работодатель подаст в суд. При этом если его иск будет удовлетворен, то помимо возврата излишне выплаченной зарплаты, придется компенсировать все судебные расходы.

Заключение

При наличии законных оснований, работодатель имеет полное право требовать с сотрудника вернуть излишне выплаченные ему средства. Причем сделать это можно как с согласия работника, так и в принудительном порядке через суд. Кроме того, руководство может привлечь к материальной ответственности и самого бухгалтера, по вине которого произошла переплата.

(Проголосуй первым!) Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы! Консультации по России: 8 (800) 550-74-53. Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

https://youtube.com/watch?v=6hZC4OLbwBk

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора:

Способы доказывания

Суд, как правило, находится на стороне работника, а потому бухгалтеру и управлению предприятия нужно как следует подготовиться к доказыванию своей точки зрения в судебном заседании. Кроме этого, нужно подготовить такой пакет бумаг:

- ходатайство руководителя предприятия с подробным описанием возникшей проблемы, а также указанием причин и размеров начислений сверх нормы;

- объяснение ответственного работника за внесение данных в компьютерный учет (бухгалтер);

- акт, который был составлен при выявлении финансовой неточности;

- зарплатная ведомость с указанием сумм дохода работника за предыдущий месяц, когда была допущена оплошность, и следующий;

- листы математических расчетов;

- заключение ІТ-специалиста (когда счетная ошибка возникла при нарушении работы программ).

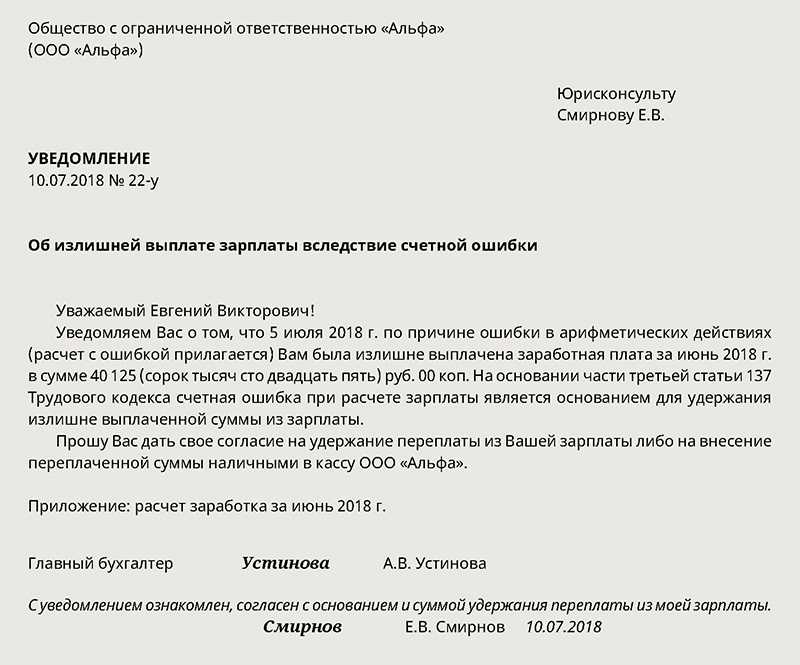

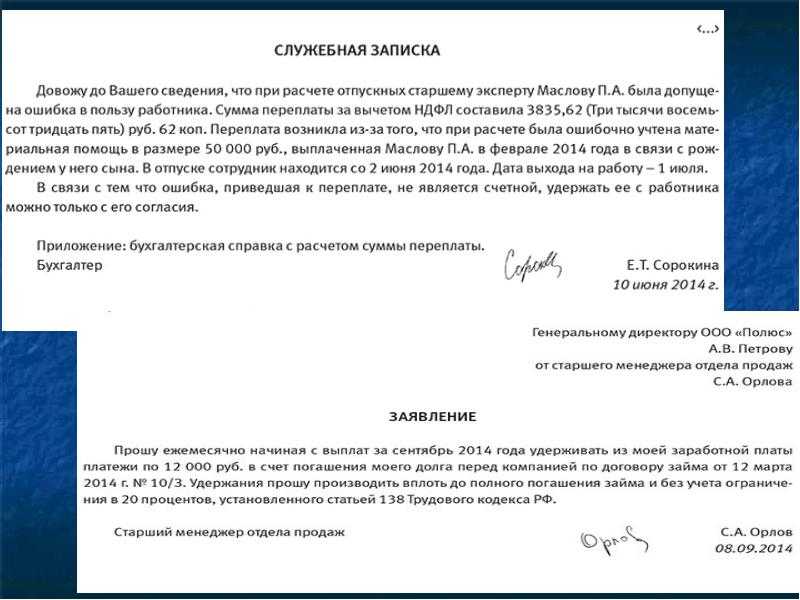

Документальное оформление возврата излишних выплат

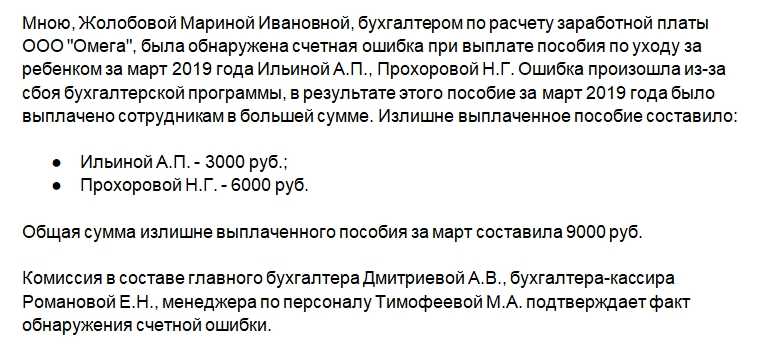

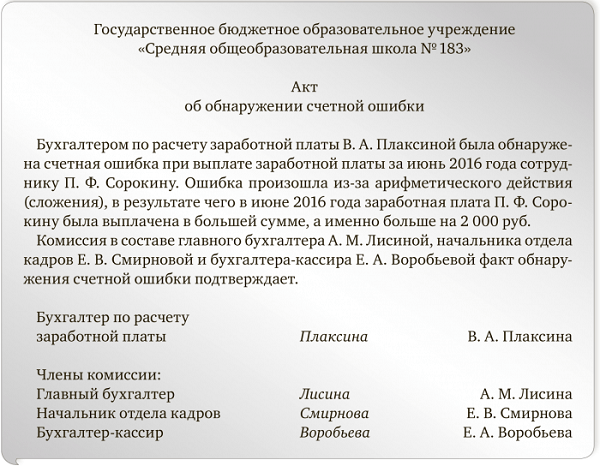

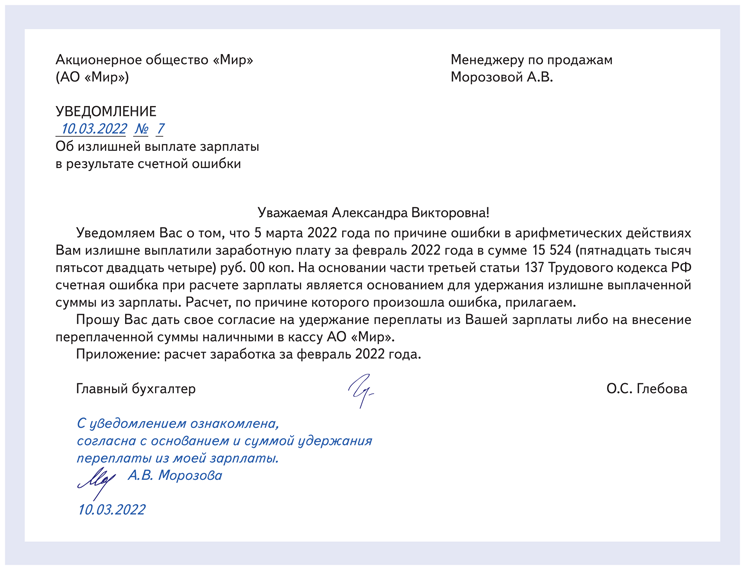

Обнаружив факт ошибки, бухгалтер обязан сообщить о нем руководству фирмы. Далее составляется акт, в котором фиксируются факт переплаты, сумма, период начисления и другие существенные сведения. Членами комиссии, подписывающими акт, могут быть: бухгалтер-расчетчик, главный бухгалтер, кассир и пр.

Второй экземпляр документа либо его копия направляется сотруднику, в отношении которого произошла ошибка. К акту прилагается официальное письмо уведомительного характера о необходимости погашения излишне выплаченной суммы в определенный срок.

Если работник не возражает, то на основании его заявления сумма гасится наличными деньгами либо безналичным удержанием из заработной платы на иных, согласованных с администрацией, условиях. Часто такое погашение происходит в рассрочку. Согласно ст. 138 ТК РФ удержание по общему правилу возможно в размере не более 20% с каждой зарплаты. При этом следует учитывать, что у работника, кроме указанной суммы к погашению, могут быть и другие удержания.

Если работник соглашается в письменной форме погасить долг наличными в кассу либо внести добровольно на счет фирмы, но срок этот истек, а долг не погашен, то в течение последующего месяца руководитель издает приказ на вычет суммы долга из заработной платы работника. Если работник уведомление проигнорировал или погасить переплату отказывается, работодатель может обратиться в суд.

Вопрос с работником, который при увольнении получил «на руки» больше положенного по закону, решается таким же порядком, как указано выше. В уведомлении целесообразно сразу указать на возможность обращения в суд при непогашении задолженности. Уволенные сотрудники в большинстве случаев добровольно гасить переплату отказываются.

Как оформить и отразить в бухучете возврат в кассу заработной платы, излишне выплаченной работнику?

Как удержать излишне выплаченную зарплату

Допустим, что арифметическая погрешность доказана. Если просто сообщить об этом сотруднику, вряд ли он добровольно отдаст деньги. Взыскать деньги можно при соблюдении следующих условий:

- с момента их перечисления работнику не прошло месяца;

- сотрудник дал письменное согласие на возврат средств и не намерен его оспаривать;

- издан приказ об удержании.

Еще один важный вопрос — возвращать всю сумму единоразово или вычитать из зарплаты по частям? Все зависит от ее размера.

В Письме Минздравсоцразвития № 22-2-4852 от 16.11.2011 указано, что нельзя вычитать из зарплаты более 20 %. При этом процент нужно брать от суммы, подлежащей выдаче на руки (то есть после налогообложения). Такой вывод ведомством сделан из положений .

Предположим, нужно вернуть 10 000 рублей. Единоразово это можно сделать, если зарплата сотрудника после вычета НДФЛ составляет не менее 50 000 рублей. То есть оклад его должен составлять не менее 57 472 рублей.

Если это условие не соблюсти, работник может оспорить неправомерные действия и получить компенсацию за причиненный ему ущерб.

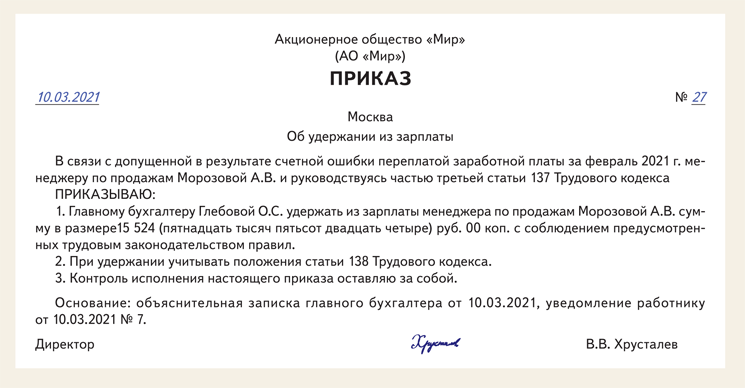

Приказ об удержании из заработной платы

Ирина

2022-09-26 11:02:32

За июнь, июль, август в зарплатных листках числюсь инженер констр 1 категории с окладом ведущего инженера. Естественно, только сейчас заметили переплату зарплаты. Правомерно ли требовать с меня возврат переплаты за июнь и июль?

Обоснование

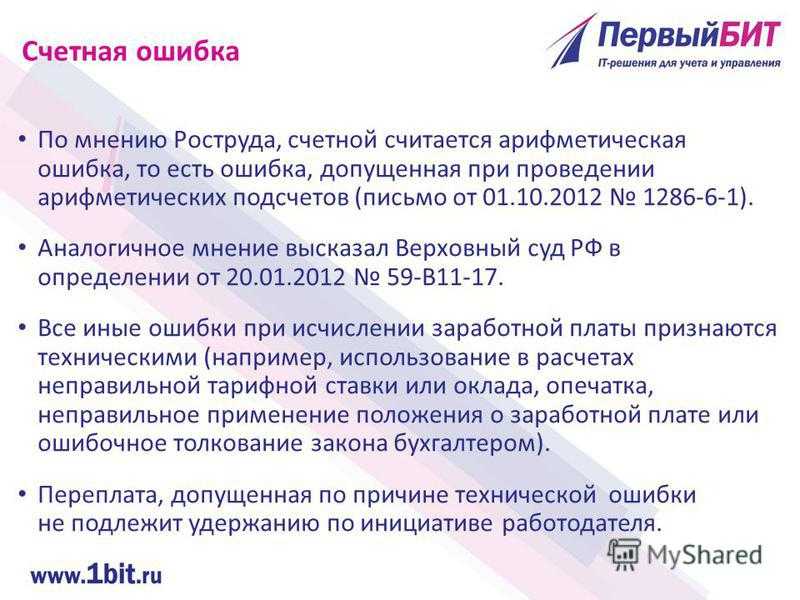

Согласно ст. 137 Трудового кодекса РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. Из данной нормы следует, что заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Счетной считается ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). К сожалению, определение счетной ошибки в настоящее время отсутствует в российском законодательстве. Ранее понятие «счетная ошибка» содержалось в Постановлении Совета Министров СССР, ВЦСПС от 23.02.1984 N 191 «О пособиях по государственному социальному страхованию» (утратило силу), согласно которому счетная ошибка — это арифметическая ошибка.

Так, в Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении заработной платы. В рассматриваемом судом деле заработная плата ошибочно выплачивалась в повышенном размере — без учета фактически отработанного работником времени и без вычета сумм НДФЛ. Кроме того, согласно п. 3 ст. 1109 Гражданского кодекса РФ не подлежат возврату в качестве неосновательного обогащения, в частности, заработная плата и приравненные к ней платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

В этой ситуации работодателю необходимо оформить корректировочный табель на соответствующий месяц, где дни отсутствия работника должны быть отмечены кодировкой «Б» как время нетрудоспособности, так как во время больничного работник не осуществлял трудовую деятельность. В данном случае, вероятнее всего, присутствует вина человека, который должен был заполнять табель учета рабочего времени, ведь согласно ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Таким образом, произошло невыполнение своих трудовых обязанностей ответственным лицом, что нельзя признать счетной ошибкой.

Исходя из этого, работодатель не имеет права удержать излишне выплаченную работнику заработную плату, так как ошибка в табеле учета рабочего времени не является счетной ошибкой и не подпадает ни под одно условие, указанное в ст. 137 ТК РФ, которая четко определяет случаи, при которых работодатель может удержать излишне выплаченную заработную плату.

Арифметические неточности

В нормативных актах России нет конкретного определения понятии, что такое счётная ошибка, но в бухгалтерской практике принято применять такое обозначение: это допущенная оплошность при совершении всякого рода арифметических действий с суммами заработных плат. В данном случае речь идет об элементарных математических действиях: умножение и деление, суммирование и вычитание. Ошибка в расчете может быть сделана как в пользу работника, так и наоборот. Если выяснилось, что служащему была недоплачена сумма денежного обеспечения, то предприятие обязано с последующей выплатой зарплаты возместить удержанную сумму. Даже если данная ошибка будет установлена гораздо позже при оформлении документов на увольнение, фирма должна оплатить убытки. Гораздо сложнее обстоит ситуация, если допущенная оплошность стала причиной чрезмерной выплаты.

Закон определяет, что работодатель может двумя законными способами удержать нужный объем денежных средств:

- по письменному согласию самого служащего;

- на основании соответствующего решения суда (этот способ может применяться как к трудоустроенным лицам, так и уже уволенным работникам).

Если ошибка при начислении заработной платы — счетная

Если при обнаружении вычислительной ошибки при начислении зарплаты было обнаружено, что работник получил меньшую сумму денежных средств, чем заработал, необходимо провести доначисление оставшихся средств.

При перечислении суммы больше положенной, производится, с согласия работника, ее удержание.

Должен ли работник вернуть?

По нормам второй части 137 статьи Трудового Кодекса излишне выплаченную сотруднику сумму необходимо с него удержать.

Порядок действий

При обнаружении счетной ошибки и перечисления кому-то из работников излишка денежных средств оформляется соответствующий акт об обнаружении ошибки.

Но до этого необходимо получить согласие работника на удержание, а затем издать соответствующее распоряжение. Если согласие не получено, работодатель при наличии соответствующих доказательств излишней в результате счетной ошибки выплаты, может обратиться в суд.

Написать доверенность на получение заработной платы вам поможет наша статья. Высчитывать ли алименты с 13 зарплаты? Узнайте тут.

Условия удержания средств

Удержание с сотрудника работодателем может быть произведено в случае, когда работник согласен с основанием для вычета средств и размером данной суммы, а также с самой возможностью удержания излишне выплаченных средств.

Максимальный размер возможного удержания из зарплаты не может быть больше 20% от получаемой на руки сотруднику денежной суммы и представлен следующей формулой:

Удержание < 20% (Начисленная зарплата – подоходный налог)

Такое требование содержится и в ч.1 ст. 137 ТК РФ и в разъяснении Минздравсоцразвития РФ от 16.11.2011 N 22-2-4852 О размере удержаний из заработной платы.

Документальное оформление

Документальное оформление операции по возврату излишне выплаченных работнику денег производится по одному из представленных вариантов:

| Вариант 1 | Вариант 2 |

| Работодатель берет у сотрудника письменное разрешение на возврат денежных средств | Работодатель издает указ об удержании денежных средств из зарплаты работника |

| Издается соответствующее распоряжение | Работник подписывает изданный указ |

| На основании распоряжения производится удержание | Удержание производится на основании указа |

Срок взыскания

Сумма переплаты по согласию работника должна быть возвращена в течение месяца после счетной ошибки.

Если согласия нет, и работодатель обращается в суд, срок исковой давности по возврату задолженности составляет три года.

Отражение возврата в бухгалтерском учете

В бухгалтерском учете возврат переплаченных сумм оформляется следующими проводками по кредиту счета, предназначенного для расчетов с персоналом по оплате труда (сч.70).

| Дебет | Кредит | Операция |

| 50 (51) | 70 | Сумма излишне выплаченной зарплаты возвращена в кассу организации (на расчетный счет) |

| 91-2 | 70 | Невозвращенная сумма излишка (если Суд отказал во взыскании либо закончился срок исковой давности) списывается. |

Невозвращенная сумма излишка (если Суд отказал во взыскании либо закончился срок исковой давности) списывается.

Исправление расчетов по НДФЛ

Излишне выплаченные в результате счетной ошибки средства не признаются материальной выгодой работника, и их неправомерно квалифицировать как беспроцентный заем и облагать по повышенной ставке 35%.

Если же работник уже уволился из организации, либо не согласен возвращать излишне полученные средства, и судебный процесс растягивается на долгое время (более 12 месяцев), работодатель подает сведения о невозможности удержания налога с выплаченного работнику дохода в Налоговую инспекцию.

Вносить ли изменения в РСВ-1 ПФР?

На основании Письма Минздравсоцразвития РФ от 28.05.2010 N 1376-19 изменения в РСВ-1 ПФР (расчете по начисленным и уплаченным страховым взносам) при обнаружении счетной ошибки путем составления уточненных расчетов вносить не нужно.

Таким образом, если ошибочные выплаты уже были включены в налогооблагаемую базу за предыдущий квартал (например, 1), но это было обнаружено в следующем периоде (например,2), то и отражается ошибка в периоде ее обнаружения (во 2 квартале).

Что делать работнику

Итак, когда сотруднику в любом случае придется вернуть незаслуженно полученные деньги? Закон достаточно суров к тем работодателям, которые неправильно рассчитали зарплату. Согласно ст. 137 ТК РФ, переплата зарплаты сотруднику может быть взыскана только в исключительных случаях. Среди них:

- была допущена счетная ошибка;

- доказана вина работника в том, что он не выполнял нормы труда или замечен в простое;

- суд установил, что имели место неправомерные действия сотрудника, направленные на получение незаработнанных денег.

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если зарплата была ошибочно была перечислена в виде большей суммы не по причине счетной ошибки, то взыскать излишне выплаченные средства с работника допустимо только при условии, что он сам не против. Таким образом, если сотрудник обнаружил в полученной зарплате лишние денежные средства, он вправе:

- самостоятельно произвести внесение лишних денег в кассу;

- перечислить полученный излишек на расчетный счет компании;

- попросить в заявлении, чтобы работодатель сам удержал излишне выплаченную сумму из будущих заработков работника. Ограничения по удержаниям из заработной платы, установленные ТК РФ, здесь не применяются. Так как в данном случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26 сентября 2012 г. №ПГ/7156-6-1).

Удерживать сумму из заработной платы сотрудника нужно после того, как из нее уже был удержан НДФЛ, а также суммы по исполнительным листам.

Что считается счетной ошибкой

В законодательстве нет определения счетной ошибки. Но, согласно Определению Верховного суда РФ от 20 января 2012 г. №59-В11-17, счетной считается ошибка, допущенная в арифметических действиях. Тут имеются в виду действия, связанные с подсчетом. Иными словами, вернуть излишне выплаченную зарплату вы должны в том случае, если у бухгалтер сложил два и два, а получил пять.

Если же речь идет о технических ошибках, совершенных по вине работодателя, то к счетным они не относятся. Так, если случилась механическая ошибка бухгалтера при начислении в момент, когда в бухгалтерскую программу вводились данные или из-за сбоев в работе программы по бухучету, а также если были допущены описки и опечатки в финансовых документах или было неверно применено законодательство либо нормативно-правовые акты предприятия, сотрудник не обязан возвращать деньги.

В частности, работнику не придется расставаться с излишней выплатой, если:

|

№ |

Когда не придется возвращать перечисленные деньги |

|

1 |

Бухгалтер начислила вам зарплату два раза; |

|

2 |

Бухгалтер при расчете среднего заработка учел премию, начисленную после расчетного периода; |

|

3 |

Расчетчик оплатил отпуск большей продолжительности, чем было положено работнику, и в итоге сумма отпускных получилась завышенной; |

|

4 |

Вам выплатили и отпускные, и заработную плату за время отпуска; |

|

5 |

Бухгалтерия начислила надбавку, которая по факту вам не установлена; |

|

6 |

Вам случайно выплатили премию, которая не была предусмотрена, без соответствующего распоряжения руководства. |

Пример

За январь сотруднику перечислили заработную плату в размере 27 тыс. рублей, был удержан удержан НДФЛ, равный 3510 рублей. Позже выяснилось, что при начислении бухгалтер допустил арифметическую ошибка. Зарплата за январь должна была составить 22 тыс. рублей, а это на пять тыс. рублей меньше начисленной. За февраль начисленная зарплата составила 22 тыс. рублей, был удержан подоходный налог 2860 рублей. Сотрудник согласился на удержание излишне выплаченной заработной платы. В данной ситуации проводки в учете будут следующими: Дт 20 – Кт 70 – 27 тыс. рублей – начисление зп за январь → Дт 70 – Кт 68 – 3510 рублей – удержание налога из зарплаты за январь → Дт 70 – Кт 51 – 23 490 рублей – выплата январской зарплаты → Дт 20 – Кт 70 – СТОРНО пять тыс. рублей – сумма переплаты, произошедшей из-за счетной ошибки → Дт 70 – Кт 68 – СТОРНО 650 рублей – размер излишне удержанного налога с суммы переплаты → Дт 73 – Кт 70 – 4350 рублей (5000-650) – сумма зарплаты, излишне уплаченная работнику → Дт 20 – Кт 70 – 22 тыс. рублей – начисление заработной февральской платы → Дт 70 – Кт 68 – 2860 рублей – удержание налога с начислений за февраль → Дт 70 – Кт 73 – 3828 рублей ((22000-2860) х 20%) – частичное удержание переплаты (с соблюдением ограничения в 20% от месячного дохода) → Дт 70 – Кт 51 – 15 312 рублей (22000-2860-3828) – выплата заработной платы за февраль. Остаток переплаты в размере 522 рублей(4350 – 3828) работодатель удержит из мартовской зарплаты сотрудника.

Когда бухгалтеры делают ошибки при начислении зарплаты

У работодателя может возникнуть вопрос: зарплата работника должна быть не меньше МРОТ с учетом процентных надбавок (районных коэффициентов) или без них? Попробуем разобраться.

Напомним, заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты (ч. 1 ст. 129 ТК РФ)).

При этом базовый оклад (базовый должностной оклад), базовая ставка заработной платы – минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат (ч. 5 ст. 129 ТК РФ).

Вместе с тем ст. 133 ТК РФ установлено, что месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Таким образом, законодательством предусмотрено в качестве обязательного единственное условие: заработная плата, включая стимулирующие и компенсационные выплаты, не может быть ниже МРОТ (письмо Минздравсоцразвития России от 09.07.2010 № 22-1-2194).

Лицам, работающим в районах КС, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Ее размер и порядок выплаты устанавливаются в порядке ст. 10 Закона РФ от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Высший судебный орган в п. 8 Обзора судебной практики Верховного Суда РФ за третий квартал 2013 года, утвержденного Президиумом Верховного Суда РФ 05.02.2014, указал, что районный коэффициент и надбавка за стаж работы в районах КС подлежат начислению на заработную плату работника, установленную в размере не ниже предусмотренного законом минимального размера оплаты труда.

Таким образом, зарплата сотрудников должна быть определена в размере не менее МРОТ, после чего к ней начисляются районный коэффициент и процентная надбавка за стаж работы в северных регионах.

Удержание средств

Если работник добровольно предоставил соглашение на удержание со следующего размера зарплаты денежных средств, или же когда в судебном порядке было принято решение удовлетворить ходатайство работодателя, то только в этом случае сумма может быть удержана из очередной зарплаты. Кроме издержек по допущенным счетным ошибкам, с заработной платы работника могут быть дополнительно вычтены такие денежные средства:

- алименты (на основании решения суда нужная сумма автоматически направляется на счет законного получателя денежных средств);

- подоходный налог, а также налог в пенсионный фонд, которые автоматически направляются контролирующим бюджетным структурам;

- ранее оплаченные суммы фирмой (например, отгул всех дней отпуска ранее окончания календарного года при оформлении расторжения трудового соглашения).

Кто ошибся, тот и платит

В первую очередь — ничего не надо возвращать. Если соцзащита уверена в своей правоте, то пусть обращается в суд.

Кто уверен в своей правоте, тот идёт в суд. Фото: vziskat.ru

Кто уверен в своей правоте, тот идёт в суд. Фото: vziskat.ru

В данной ситуации получателя пособия защищают сразу несколько законов: Гражданский кодекс и Федеральный закон от 18.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей», а также постановление Верховного суда.

В п. 3 ст. 1109 ГК РФ говорится, что в качестве неосновательного обогащения не подлежат возврату:

Заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счётной ошибки.

В ст. 19 закона № 81-ФЗ сказано:

Излишне выплаченные суммы государственных пособий гражданам, имеющим детей, удерживаются с получателя только в случае, если переплата произошла по его вине (предоставление документов с заведомо неверными сведениями, сокрытие данных, влияющих на право назначения государственных пособий гражданам, имеющим детей, исчисление их размеров).

Вины получателя пособия в том, что произошла ошибка в начислении, нет — все документы были представлены должным образом, и информацию семья не скрывала. Соответственно, обязанности возвращать деньги нет.

Суммы, излишне выплаченные получателю по вине органа, назначившего государственное пособие гражданам, имеющим детей, удержанию не подлежат, за исключением случая счётной ошибки. В этом случае ущерб взыскивается с виновных лиц в порядке, установленном законодательством Российской Федерации.

Счётная ошибка — ошибка, допущенная при подсчётах, то есть в арифметических действиях. Например, должны были назначить 5 300 рублей, но обсчитались и назначили 5 500 рублей.

Налогообложение

Со всех видов доходов из работников удерживается подоходный налог, размер которого зависит от суммы заработной платы, поэтому допущенная счетная или техническая ошибка влечет за собой и нарушение в отчислении НДФЛ. Как происходит корректировка, зависит от того, в какую сторону допущена ошибка. Если речь идет о недостающей зарплате и, как результат, уплате меньшего налога, то в следующем месяце, когда работодателем будет выплачена большая сумма, и размер налогообложения будет пропорционально больше.

Если же оплошность допущена в пользу работника, и с его счета был снят больший размер налога, то, при необходимости возврата данных средств предприятию, работнику должны возместить сумму налоговых отчислений. Для этого следует направить в бухгалтерию соответствующее заявление. И, на основании заявления, в будущем месяце размер НДФЛ будет меньше.

Кроме возможных вариантов получения лишних отчислений от работника (личное согласие, судебное решение), можно дополнительно предусмотреть этот пункт в трудовом соглашении. Таким образом, подписание трудового договора является автоматическим согласием работника на изъятие чрезмерных выплат при их случайном начислении.

Возврат денег при наличии несчетной ошибки

В том случае, когда бухгалтер не знает или некорректно применяет нормы законодательства на практике, либо задваивает выплаты, ошибка является несчетной.

Приведем простой пример. Бухгалтер «забыла» применить вычет на ребенка, в результате чего с работника удержано больше НДФЛ, чем требовалось. Такая же ситуация складывается и в том случае, когда, например, два раза начисляются одни и те же суммы дохода.

В подобных случаях ни о каких арифметических ошибках речь не идет. Здесь вина бухгалтера в чистом виде. Исправить такую ошибку весьма проблематично и не всегда возможно.

В случае возникновения несчетной ошибки работодатель уведомляет сотрудника об этом в письменном виде. Далее все зависит от решения работника. В случае, если работник согласится вернуть излишнюю сумму, никаких особых проблем не возникает. Однако сотрудник может и не согласиться. В этом случае взыскать излишне перечисленные средства не удастся даже через суд. Исключение обычно делается только в случае, когда зарплата за один и тот же период выдана дважды. Работодателю в суде придется доказывать, что получая сумму второй раз, сотрудник осознанно намеревался получить не причитающиеся ему деньги. В этом случае доказательством правоты организации могут служить документы о начислениях по данному работнику, а также те бумаги, которые подтвердят, что заработок за указанный период уже выплачивался.

Если работник отказывается возвращать излишки, то на эту сумму должен быть начислен НДФЛ.