- Уголовная ответственность: сроки давности

- Процедура взыскания

- Подготовка искового заявления о взыскании убытков с директора

- Образец искового заявления

- Какие документы понадобятся?

- Как доказать неправомерные действия директора?

- Какие есть исключения из данных правил

- Виды ответственности управленца ООО

- НДФЛ

- Ответственность бывшего генерального директора — за что и к какой ответственности его могут привлечь

- Каждый директор отвечает за свой период деятельности

- Несет ли ответственность главный бухгалтер после увольнения

- Какой срок исковой давности по взысканию зарплаты

- Срок обращения с иском к работодателю

- Как определить окончание срока для обращения в суд

- Восстановление срока

- Апелляционный срок

- Как выполняется взыскание убытков с гендиректора

- Ответственность бывшего генерального директора

- Роль гендиректора в управлении хозяйствующим субъектом

- Ситуации признания недобросовестности и неразумности действий управленца

Уголовная ответственность: сроки давности

Статьей 78 УК РФ установлены сроки давности привлечения к уголовной ответственности. Они включают в себя:

- Для преступлений небольшой тяжести — два года;

- Для преступлений средней тяжести срок составляет шесть лет;

- Для тяжких преступлений — шесть лет;

- Для особо тяжких преступлений срок составляет пятнадцать лет;

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Сюда входит уклонение от уплаты требуемых налогов либо других сборов с предприятия, связанное с непредставлением налоговых деклараций или прочих документов, должных представляться в обязательном порядке соответственно законодательству Российской Федерации про налоги и сборы.

Также это может быть включение в налоговую декларацию или подобные документы заведомо ложных сведений, совершённое в крупном размере – в данном случае это является уголовным преступлением небольшой тяжести, потому срок давности по нему находится в рамках двух лет со дня совершения. Но, в случае если данное преступление было совершено бухгалтером (главным) на основании предварительного сговора с руководителем предприятия, либо ложные сведения были внесены в особо крупном размере, то данное преступление относится к категории тяжких, срок давности по нему исчисляется десятью годами.

Процедура взыскания

Дела о взыскании убытков с генерального директора относятся к корпоративным спорам (п.4 ч.1 ст.225.1 АПК РФ), поэтому они рассматриваются арбитражными судами, причем в специальном порядке, закрепленном в главе 28.1 АПК РФ. С иском в арбитражный суд вправе обратиться как сама компания, так и ее участники (в том числе лица, которые на момент нарушения не были участниками юридического лица).

Подготовка искового заявления о взыскании убытков с директора

При подготовке заявления в арбитражный суд необходимо руководствоваться статьями 125 АПК РФ и 225.3 АПК РФ. В нем нужно прописать:

- наименование, адрес суда;

- наименование, адрес истца, ОГРН компании и место ее нахождения;

- ФИО, место проживания директора, дату и место его рождения, место работы (при наличии такой информации), а также один из идентификаторов;

- требования к директору;

- цену иска;

- обстоятельства дела;

- расчет стоимости убытков;

- информацию о соблюдении досудебного порядка урегулирования спорного вопроса;

- информацию о попытках примирения, если таковые предпринимались;

- данные о мерах, предпринятых судом по обеспечению имущественных интересов до подачи иска;

- список прикладываемых документов.

Образец искового заявления

В Интернете можно без особых сложностей найти образцы заявлений о взыскании убытков с директора компании. На них можно ориентироваться при составлении своего иска. Но не стоит забывать о том, что даже хорошо подготовленный образец не в состоянии учесть особенностей вашего дела.

Кроме того, вам самостоятельно придется определяться с подсудностью, рассчитывать сумму убытков, корректно формулировать требования и т.д. Во избежание ошибок воспользуйтесь услугами опытных судебных юристов по корпоративным спорам.

Какие документы понадобятся?

Перечень документов, которые обязательно должны быть приложены к любому иску (в том числе и иску о взыскании убытков с директора), приводится в ст.126 АПК РФ. В числе необходимых документов, например, копии свидетельства ОГРН, квитанция госпошлины, доверенность, документы, подтверждающие факт отправки иска и приложений к нему ответчику и т.д.

Кроме того, потребуются и иные документы, например:

- протокол общего собрания о назначении директора;

- трудовой договор;

- приказы директора;

- договоры и дополнительные соглашения к ним и т.д.

Конкретный перечень документов, доказывающих неразумное/недобросовестное поведение директора, целиком и полностью зависит от обстоятельств дела.

Как доказать неправомерные действия директора?

Чтобы добиться взыскания с директора убытков, причиненных ООО, необходимо доказать:

- Факт наличия убытков, а также их величину.

- Недобросовестное и (или) неразумное поведение директора.

- Причинно-следственную связь между поведением директора и наступившими негативными последствиями.

Как было сказано ранее, компании проще доказать факт причинения реального ущерба, чем упущенной выгоды. Связано это с тем, что неполученные доходы носят гипотетический, то есть предполагаемый характер. Истец должен доказать, что компания имела реальную возможность заработать, но только действия директора помешали ей в этом. Более того, для доказывания каждого вида убытков может потребоваться подготовка разных доказательств.

Отметим, что, согласно п.6 Постановления № 62, суд не вправе отказать в иске только на том основании, что объективный размер убытков установить невозможно. В этом случае суд определяет их самостоятельно (например, с помощью экспертизы), отталкиваясь от принципов справедливости и соразмерности ответственности.

Какие есть исключения из данных правил

Существенное значение для определения срока обращения в суд по спорам о взыскании заработной платы имеет норма п. 56 Постановления Пленума Верховного Суда РФ от 17.03.2004 №2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»:

Совершенно очевидно, что данная норма призвана защитить более слабую сторону в трудовых отношениях — работника, который в большинстве ситуаций вынужден терпеть длящиеся нарушения со стороны работодателя, в том числе задержку выплаты начисленной заработной платы по финансовым причинам. Не каждый работник рискнет обратиться в суд с требованием о взыскании своей заработной платы, большинство людей боятся потерять работу и продолжают ждать и терпеть. Работодатели зачастую какую-то часть заработной платы все же систематически выплачивают, и это также удерживает работников от активных действий.

Таким образом, Верховный Суд РФ создал частную норму, имеющую ограниченную сферу применения. Получается, чтобы судом срок на обращение в суд со стороны истца не считался пропущенным, требуется, чтобы одновременно присутствовало два условия:

- истец на момент подачи иска должен состоять в трудовых отношениях с ответчиком;

- предметом спора должна быть начисленная, но не выплаченная работнику заработная плата.

На практике нередки случаи, когда работник подает иск в суд уже после прекращения трудового договора.

Причины могут быть разными, от банального:

«я не знал, что это важно»,

до весьма распространенного:

- «я был занят»,

- «я боялся, что меня уволят»,

- «я всего на один (два, три) дня опоздал».

Никакого правового значения эти доводы не имеют, так как по логике Верховного Суда РФ срок на обращение в суд всегда не пропущен, если истец на момент подачи иска состоял в трудовых отношениях с ответчиком.

Виды ответственности управленца ООО

Классификация видов ответственности гендиректора ООО представлена в таблице:

| Вид ответственности | Сущность | Примечания |

| Административная | Применяется в случае совершения гендиректором нарушений, предусмотренных КоАП РФ (например, игнорирование норм трудового права в части периодичности выплаты трудового вознаграждения, искажение финотчетности) | Применяется независимо от административной ответственности юрлица, то есть за одно и то же правонарушение может привлекаться и гендиректор, и юрлицо |

| Материальная | Подразумевает совершение действий, повлекших за собой нанесение существенного материального вреда ООО | Применяется независимо от гражданства управленца и обуславливает полную компенсацию причиненного ущерба, а также уплату недополученной гипотетической прибыли. Привлечь к ответственности гендиректора может любой участник ООО.

в подавляющем большинстве случае, предусматривает штрафы, сумма которых зависит от тяжести правонарушения и варьируется в пределах от 5.000 до 200.000 руб. |

| Уголовная | Вменяется за совершенное субъектом опасное действие, либо его бездействие, трактуемое ТК РФ, как незаконное | В большинстве своем, убытки от незаконных действий управленца должны составлять больше 1.500.000 руб.

Почти во всех статьях, регулирующих вопрос применения этого вида ответственности, прописано, что вариантами наказания может быть уплата штрафа, назначение общественных работ, арест или лишение свободы. Но они могут комбинироваться судьями, то есть виновное лицо одновременно «накажут рублем» и тюремным заключением |

Привлечение к любому виду ответственности руководителя ООО возможно только после установления прямой зависимости между его действиями (или бездействием) и понесенными хозсубъектом убытками. Доказательной базой, при этом, служат документы, относящиеся к делу (отчетные формы, контракты, договоры, соглашения и прочее). Пределы ответственности определяются теми нормативно-правовыми актами, что послужили основанием для определения наказания (ТК РФ, ГК РФ, ФЗ № 14).

Более детально некоторые наиболее частые нарушения гендиректора и его ответственность за них рассмотрены далее.

НДФЛ

Согласно НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. При этом в соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении НДФЛ в соответствии с главой 23 НК РФ.

Перечень доходов, освобождаемых от налогообложения, определен ст. 217 НК РФ. С 1 января 2020 года не облагаются НДФЛ ( НК РФ) доходы в виде суммы задолженности перед кредитором (организацией или ИП), от исполнения требований по уплате которой физлицо полностью или частично освобождается при прекращении соответствующего обязательства в связи с признанием такой задолженности безнадежной ко взысканию, при одновременном соблюдении следующих условий:

-

налогоплательщик не является взаимозависимым лицом с кредитором и (или) не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

-

такие доходы фактически не являются материальной помощью либо формой встречного исполнения организацией или ИП обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Однако так как долг физического лица возник в период его работы в организации, то НК РФ не применяется. Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной ( НК РФ).

Согласно НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие обложению НДФЛ, в целях применения главы 23 НК РФ признаются налоговыми агентами. При отсутствии денежных выплат в пользу физического лица организация может только исчислить НДФЛ с сумм списанной задолженности, возможности удержать и перечислить в бюджет исчисленную сумму налога у организации нет (пп. 3, 4, 6 ст. 226 НК РФ).

В соответствии с НК РФ при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (письма Минфина России от 25.12.2017 N 03-04-05/86447, от 24.11.2017 N 03-04-05/77937).

Ответственность бывшего генерального директора — за что и к какой ответственности его могут привлечь

Согласно правовой позиции, изложенной в Постановлении Пленума Верховного Суда РФ от 02.06.2015г. № 21 «О некоторых вопросах, возникших у судов при применении законодательства, регулирующего труд руководителя организации и членов коллегиального исполнительного органа организации», а также в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013г. № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица», руководитель организации (в том числе бывший) на основании ч.2 ст. 277 Трудового кодекса РФ возмещает организации убытки, причиненные его виновными действиями, только в случаях, предусмотренных федеральными законами (например, ст.53.1 Гражданского кодекса РФ, ст.44 Федерального закона от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» и др.).

Ответственность бывшего директора, учредителя, участника общества возможно по разным основаниям. Наиболее типичные варианты гражданско-правовой ответственности это взыскание убытков и привлечение к субсидиарной ответственности. Подробнее о субсидиарной ответственности директора читайте в нашей статье: Субсидиарная ответственность директора и учредителя при банкротстве. Почему опасно «бросать» компанию?

Ответственность директора компании делится на типы:

- материальная или имущественная (ответственность участника (учредителя) Общества в рамках уставного капитала. Иными словами, если долги Общества перед кредиторами и контрагентами значительно превысят фактическую стоимость уставного капитала и принадлежащего Обществу имущества, то собственник (учредитель) такого Общества вправе не покрывать разницу долга личными денежными средствами или личным имуществом.

- административная(ответственность учредителей за совершение административных правонарушений, допущенных ими при исполнении обязанностей, связанных с регистрацией Общества (нарушение закона о рекламе, интеллектуальной собственности, осуществление деятельности без лицензии и т.п.);

- субсидиарная (ответственность в виде дополнительного наказания лиц, на которых может быть наложено взыскание наравне с должником, который не в состоянии самостоятельно погасить свои долги);

- уголовная (ответственность учредителя (участников) Общества за умышленное ведение недобросовестной хозяйственной деятельности, убытки которой составляют более 250 000 руб.).

Каждый директор отвечает за свой период деятельности

Но, пожалуй, основным вопросом рассматриваемой темы остается ответственность по ведению деятельности фирмы, дебиторской и кредиторской задолженностям бывшего директора, которая переходит к новому директору с момента регистрации изменений в ЕГРЮЛ. Здесь у большинства возникает вопрос, с какого момента полномочия директора считаются прекращенными? Казалось бы, такой незначительный вопрос, а на практике он оказывается довольно значимым. Почему? Вдумайтесь, когда у директора возникает право подписи документов? Почему мы упомянули об этом, потому что подписание любого документа неправомочным лицом, влечет его недействительность. Это говорит о том, что вопрос момента прекращения полномочий директора все же является значимым. Рассмотрим этот вопрос более подробно.

Федеральный закон госрегистрации юридических лиц и ИП предусматривает, что де-юре новый директор считается вступившим в должность, а прежний – уволенным лишь со дня внесения соответствующей записи в ЕГРЮЛ, то есть с даты регистрации изменений, вносимых в ЕГРЮЛ, не связанных с внесением в учредительные документы. Следовательно, прежний директор освобождается, а на нового директора ответственность юридически возлагается с даты внесения соответствующей записи в ЕГРЮЛ, а фактически – в последний день работы прежнего, если иное не предусмотрено трудовым договором. Следует отметить, что с момента подачи документов, уведомляющих налоговый орган о смене директора, до внесения соответствующей записи в ЕГРЮЛ проходит порядка 5-7 дней. Этот факт подтверждает и судебная практика арбитражных судов. А за все, что происходило до этого момента, отвечает старый директор. За период своей деятельности директор несет административную и уголовную ответственность. За административные нарушения предусмотрен штраф или дисквалификация сроком до трех лет. Уголовная ответственность предусматривает штраф или лишение свободы.

Несет ли ответственность главный бухгалтер после увольнения

Причем не только перед руководителем, но и перед законодательством. В случае выполнения обязанностей ненадлежащим образом возможно наложение серьезного взыскания.

На сегодняшний день главный бухгалтер должен выполнять все требования законодательных норм касательно бухгалтерской отчетности, а также налоговой.

Распространяется это не только на период занятия определенной должности, но и на период после нее. Сегодня существуют различные виды ответственности главного бухгалтера. На данный момент различаются следующие основные ее разновидности: Привлечение к данной ответственности возможно только в рамках предприятия-работодателя самим же работодателем

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершенные нарушения действующего законодательства о налогах и сборах

Минимальным сроком давности является один год со дня совершения соответствующего проступка. К числу грубых нарушений правил ведения бухгалтерского учета и представления отчетности относятся намеренное или же непреднамеренное снижение сумм предъявляемых организации налогов и сборов свыше 10% происходящее при искажении бухучета и искажении данных по любой статье или строке формы отчетности на 10% или более. Главный бухгалтер, как и любой другой сотрудник, может быть привлечен к дисциплинарной, материальной, административной и даже уголовной ответственности. В соответствии с действующим законодательством определим, в каких случаях он может быть привлечен к этим видам ответственности и какие меры могут быть к нему применены за совершение тех или иных нарушений. В ст. 238 ТК РФ указано, что работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

Неполученные доходы (упущенная выгода) взысканию с работника не подлежат. Сроки привлечения к уголовной ответственности за особо тяжкие преступления? При этом названная норма распространяется на всех сотрудников, независимо от занимаемой должности. Уклонение от уплаты налогов, сборов в крупном размере (пункт 1 статьи 199 УК РФ). Бератор, из которого вы узнаете, какие операции не стоит проводить в учете, что конкретно вам грозит, стоит ли пытаться обойти закон и что предусмотреть.

В случае если на момент совершения правонарушения, ответственность за которое установлено законодательством, главный бухгалтер являлся его субъектом, такой главный бухгалтер должен быть привлечен к ответственности вне зависимости от того, что на момент вынесения уполномоченным органом постановления о привлечении указанного лица к административной ответственности (либо на стадии возбуждения уголовного дела) он перестал осуществлять организационно-распорядительные функции. При этом по каждому преступлению сроки давности исчисляются самостоятельно.

- 2 года — за легкие правонарушения;

- 6 лет — за совершение различных преступлений средней тяжести;

- 10 лет — при осуществлении тяжких противоправных деяний;

- 15 лет — за совершение особо тяжких преступлений.

- создают официальные запросы во все филиалы компании и для конкретных специалистов;

- распределяют конкретные обязанности среди работников отдела бухгалтерии;

- заверяют финансовую документацию;

- создают новую концепции предприятия по ведению бухгалтерской отчетности.

Уголовная при серьезных нарушениях, имеющих признаки преступления. Конечно, если главбух входил в эти структуры и голосовал за «сомнительное решение, то применить нормы ГК РФ к нему вполне возможно. Сроки давности привлечения к уголовной ответственности не исчисляются для? В этом случае срок давности будет длиннее, чем при взыскании ущерба на основании ТК РФ, и составит три года (ст. 196 ГК РФ). В 2016 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения: Административную ответственность главбух будет нести при следующих нарушениях закона: Конституционный суд РФ своим постановлением от 08.12.2017 №39-П ограничил возможности чиновников в этой области.

КС РФ определил, что взыскать налоговые долги с КДЛ работающей организации можно, только если доказана, что деятельность компании является фиктивной и прикрывает недобросовестные действия КДЛ.Главный бухгалтер должен быть признан контролирующим должника лицом (КДЛ) в соответствии с требованиями ст. 61.10 закона № 127-ФЗ.

Какой срок исковой давности по взысканию зарплаты

При обращении работников в суд по спорам о взыскании заработной платы одним из важных аспектов, которые следует учитывать, является соблюдение правила о сроке обращения в суд за разрешением индивидуального трудового спора, предусмотренного статьей 392 ТК РФ.

Общий срок по взысканию устанавливается в 3 (три) года (ст. 196 ГК РФ), но для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (п. 1 ст. 197 ГК РФ).

В трудовом законодательстве в ст. 392 ТК РФ как раз и установлены специальные сроки для обращения в суд за защитой своих трудовых прав (срок исковой давности).

Важно учитывать: Обращение работника по вопросу незаконности увольнения в государственную инспекцию труда и в прокуратуру с целью защиты трудовых прав во внесудебном порядке является уважительной причиной пропуска им срока для обращения в суд за разрешением индивидуального трудового спора и основанием для восстановления данного срока судом. Справочно: Что такое срок исковой давности

Справочно: Что такое срок исковой давности.

Срок обращения с иском к работодателю

Согласно статье 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора:

- По оспаривании причин увольнения, штрафов, выговоров: в течение 1 (одного месяца) со дня вручения ему копии приказа об увольнении либо со дня выдачи трудовой книжки;

- По всем иным причинам, включая право на взыскание заработной платы: в течение 1 (одного года или 12 месяцев) со дня, когда он узнал или должен был узнать о нарушении своего права;

- В 2022 году ВС РФ восстановил работника за пределами 1 года, но нужно понимать,что судом был рассмотрен вопрос временного перевода с должности на должность, который оказался постоянным (подробнее).

В соответствии с п. 2 ст. 199 ГК РФ исковая давность применяется судом только по заявлению стороны в споре, к примеру работодателю, сделанному до вынесения судом решения. Данное положение применяется к трудовым отношениям по аналогии (вопрос 51 Обзора судебной практики Верховного суда РФ от 03.12.2003 г., 24.12.2003 «Обзор законодательства и судебной практики ВС РФ за третий квартал 2003 года).

Как определить окончание срока для обращения в суд

Окончание срока, в течение которого работник может обратиться в суд за разрешением индивидуального трудового спора, определяется по тем же правилам, что и окончание других сроков в трудовом праве. То есть, как правило, срок истекает в соответствующее число последнего года или месяца срока (ч. 3 ст. 14 ТК РФ).

Восстановление срока

Пропущенные сроки исковой давности по трудовым спорам суд может восстановить только при наличии уважительных причин их пропуска. В числе таких оснований восстановления срока Пленум Верховного Суда РФ в п. 16 Постановления от 29.05.2018 №15 назвал:

- ошибку работника в определении подсудности спора и обращение в другой суд с соблюдением срока;

- своевременное обращение в прокуратуру, инспекцию труда, если данные госорганы обязали фирму-работодателя устранить нарушения трудовых прав работника. Вследствие чего работник полагал, что спор решится во внесудебном порядке.

Ранее суды руководствовались Постановлением Пленума Верховного Суда РФ от 17.03.2004 №2, в котором в п. 5 в числе уважительных причин пропуска срока на подачу иска суд указал болезнь работника, нахождение его в командировке, наличие непреодолимой силы, необходимость осуществления ухода за тяжелобольными членами семьи. Стоит подчеркнуть, что в настоящее время работник также может назвать данные причины при аргументации своего заявления о восстановлении срока на подачу иска.

Восстановлению посвящена ст. 205 ГК РФ. В ней обстоятельствами, позволяющими продолжить защиту нарушенных прав, называются болезнь, неграмотность, беспомощность. Этот перечень не исчерпывающий, поэтому судья на свое усмотрение решает, насколько убедительна указанная причина.

Чтобы восстановить пропущенный период, надо обратиться в судебное заседание с соответствующим ходатайством. Недостаточно просто изложить причину пропуска, надо предъявить доказательства: врачебные справки, документы, подтверждающие командировки, и проч. Пригласите свидетелей.

Апелляционный срок

Апелляционную жалобу можно подать в течение одного месяца со дня принятия решения суда в окончательной форме, т.е. после составления мотивированного решения (ст. ст. 199, 321 ГПК РФ).

Отсчет срока начинается со дня, следующего за днем составления мотивированного решения суда (ч. 3 ст. 107, ст. 199, ч. 2 ст. 321 ГПК РФ), и оканчивается в соответствующее число следующего месяца (ч. 1 ст. 108 ГПК РФ).

Как выполняется взыскание убытков с гендиректора

Рассмотрим общий порядок взыскания убытков с директора:

- Составление иска, в котором излагаются все обстоятельства дела, аргументируется позиция истца со ссылками на законы. В заявлении желательно указать размер убытка, а также обосновать его расчет.

- Сбор документов, которые подтверждают позицию истца (к примеру, документ о заключении сделки, из-за которой ЮЛ понесло убытки).

- Уплата госпошлины.

- Подача иска, документов и квитанции об уплате пошлины в суд по адресу ответчика.

Успех судебного разбирательства определяется аргументами, которые привел истец. Если он признаны неубедительными, дело прекращается.

Ответственность бывшего генерального директора

Предшествующий директор может быть привлечён к административной ответственности в пределах соответствующего срока давности. Субъектом налоговой ответственности является организация. При этом не имеет значения, кто исполнял обязанности генерального директора на момент совершения соответствующего правонарушения. Ответственность бывшего директора компании или ее собственника при увольнении или продаже доли в уставном капитале, не заканчивается. Например, если фирма обнаружила в уже сданной декларации по налогу на прибыль ошибки или неточности, она обязана внести изменения и представить в инспекцию уточненку. Но что делать, если прошлая декларация подписана директором, который уже не работает? Именно такую ситуацию разбирали специалисты ФНС России в своем Письме от 15 октября 2013 года № ЕД-4-3/18440. Сразу же оговоримся, что разъяснения давались акционерному обществу. Однако они актуальны и для других организационно-правовых форм.

В чем суть данного письма? Сначала налоговики указали на то, что правильное исчисление налога на прибыль организаций за налоговый период (то есть календарный год) – обязанность налогоплательщика. Чтобы ее исполнить, организации необходимо использовать информацию из регистров налогового и бухгалтерского учета. Согласно п.1 ст.54 Налогового кодекса РФ, организации-налогоплательщики исчисляют налоговую базу по итогам каждого налогового периода на основе:

- данных регистров бухгалтерского учета;

- иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с ним.

В свою очередь ст. 313 Налогового кодекса РФ требует, чтобы организации определяли базу по налогу на прибыль по итогам каждого налогового (отчетного) периода на основе показателей налогового учета, то есть данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Если организация в уже сданной в ИФНС декларации обнаружит ошибки, которые привели к занижению суммы налога на прибыль, подлежащей уплате в бюджет, эта организация обязана выполнить ряд действий:

- пересчитать налоговую базу и сумму налога за период, в котором были совершены искажения;

- внести необходимые изменения в налоговую декларацию;

- представить в налоговый орган уточненную налоговую декларацию.

Сделать все это нужно и в том случае, если произошла смена директора. Обязательства перед бюджетом данного налогоплательщика никак не связаны с тем, кто именно возглавляет организацию. За неисполнение (ненадлежащее исполнение) организацию и должностных лиц будет ждать наказание. Причем тут может возникать сразу несколько видов ответственности: административная, налоговая и уголовная.

Евгения Булатова

89134323913

apgmag.com@gmail.com

Роль гендиректора в управлении хозяйствующим субъектом

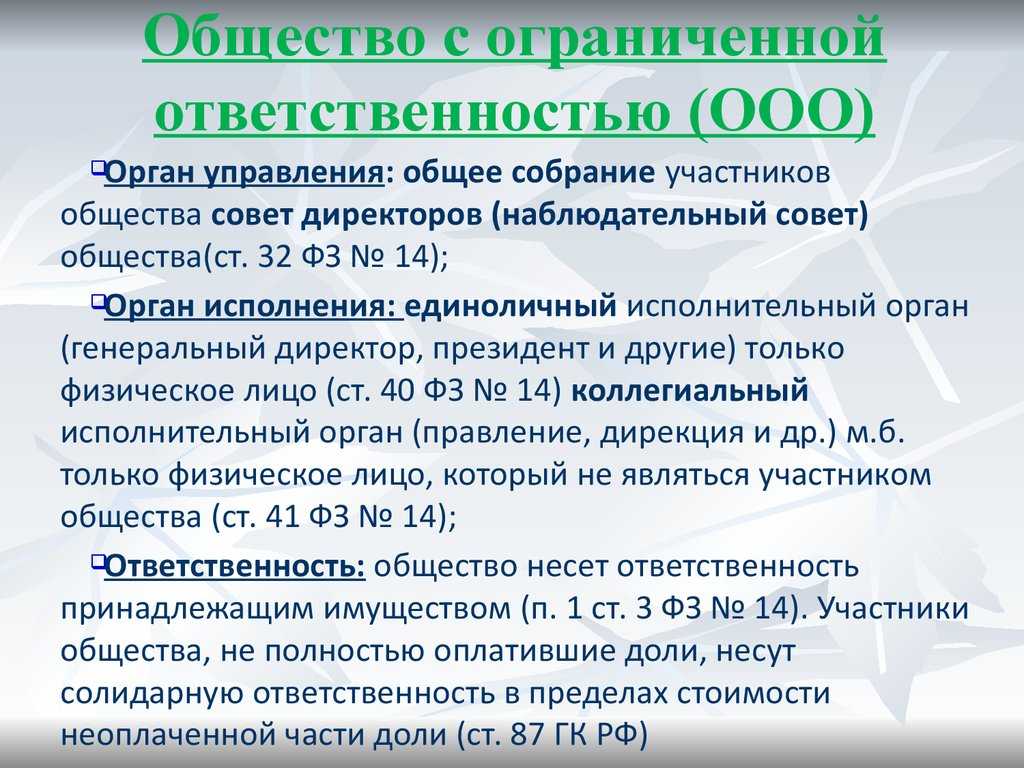

Генеральный директор является единоличным исполнительным органом (п. 1 ст. 40 ФЗ № 14 от 08.02.1998 г.), действующим в интересах возглавляемого субъекта хозяйствования.

Он нанимается на должность и увольняется учредителями (или учредителем, если он – один) и несет ответственность практически за все происходящее в ООО.

В подчинении гендиректора находится весь рабочий коллектив, сам же он подотчетен нанимавшим его учредителям.

С учетом положений п. 3 ст. 40 ФЗ № 14, в функции гендиректора входит:

- представление интересов ООО перед иными лицами и госорганами без доверенности (но с правом ее оформления на любого другого представителя);

- заключение сделок;

- решение кадровых вопросов и визирование соответствующей документации;

- осуществление иных полномочий, не относящихся к иным органам управления ООО.

В случае отсутствия на рабочем месте гендиректора его функционал выполняет заместитель (зачастую это – штатная единица ООО, занимающая руководящий пост).

В процессе реализации своих обязанностей управленец должен руководствоваться положениями Устава ООО, своего трудового договора, а также нормативными актами различных уровней.

Ситуации признания недобросовестности и неразумности действий управленца

На практике нередки случаи, когда управленец действует не на благо ООО. При оценивании добросовестности и разумности принимаемых им решений вышестоящему руководству следует определить необходимость и полноту применяемых инструментов достижения имеющихся перед ООО целей.

Так, недобросовестными считаются действия по:

- игнорированию обязанностей в части расчетов с бюджетом, что привело к наложению на ООО штрафных санкций;

- необоснованному расторжению трудовых договоров с подчиненными, повлекшие выплату уволенным полагающихся средств и, в случае подачи ими иска в суд, оплату судебных издержек, а также компенсации причиненного вреда;

- незаконному получению сверхвыгоды путем самовольного увеличения оклада, повлекшие причинение ООО убытков либо банкротство;

- иные (к ним, например, относится недостаточный контроль действий подчиненных, которые привели к убыточности ООО).