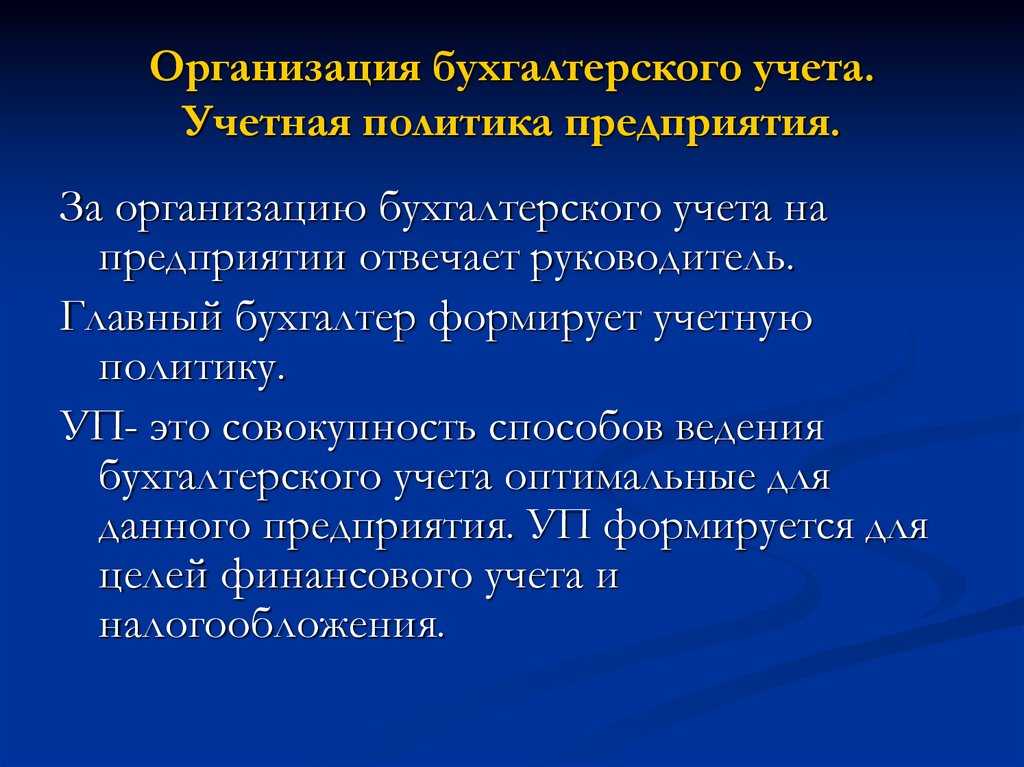

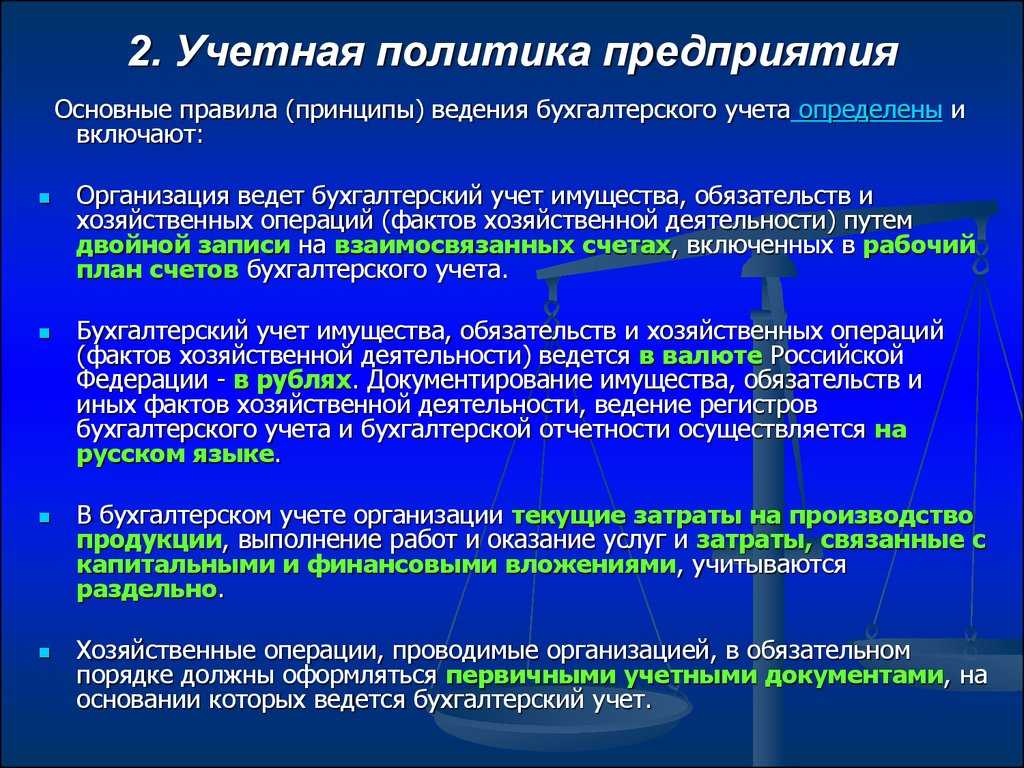

- Основные правила ведения бухгалтерского учета

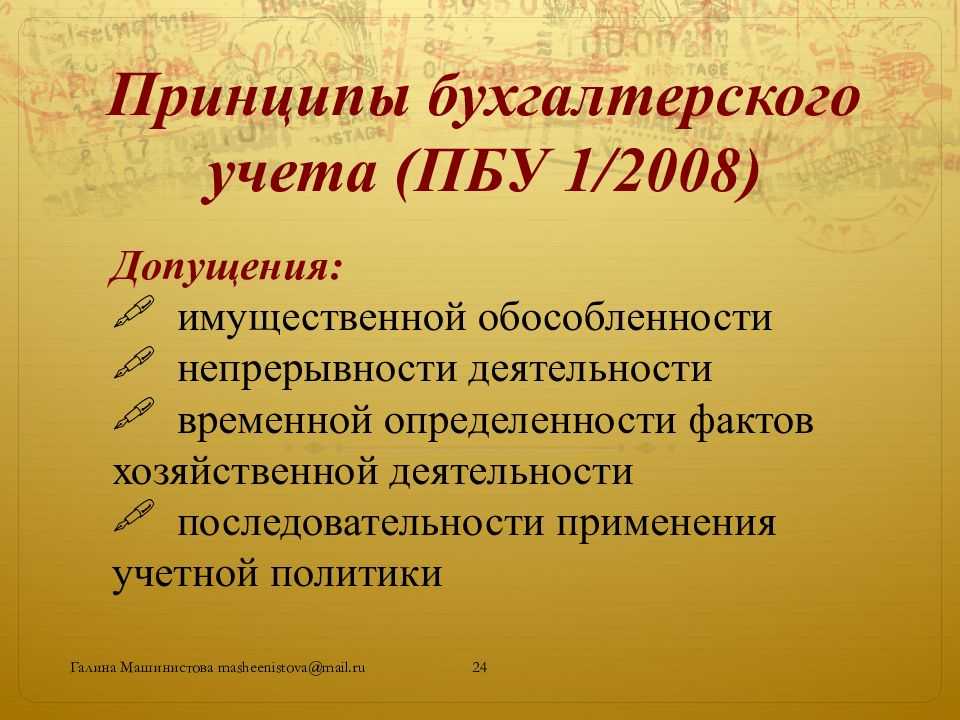

- Основные требования к ведению (принципы) бухгалтерского учета

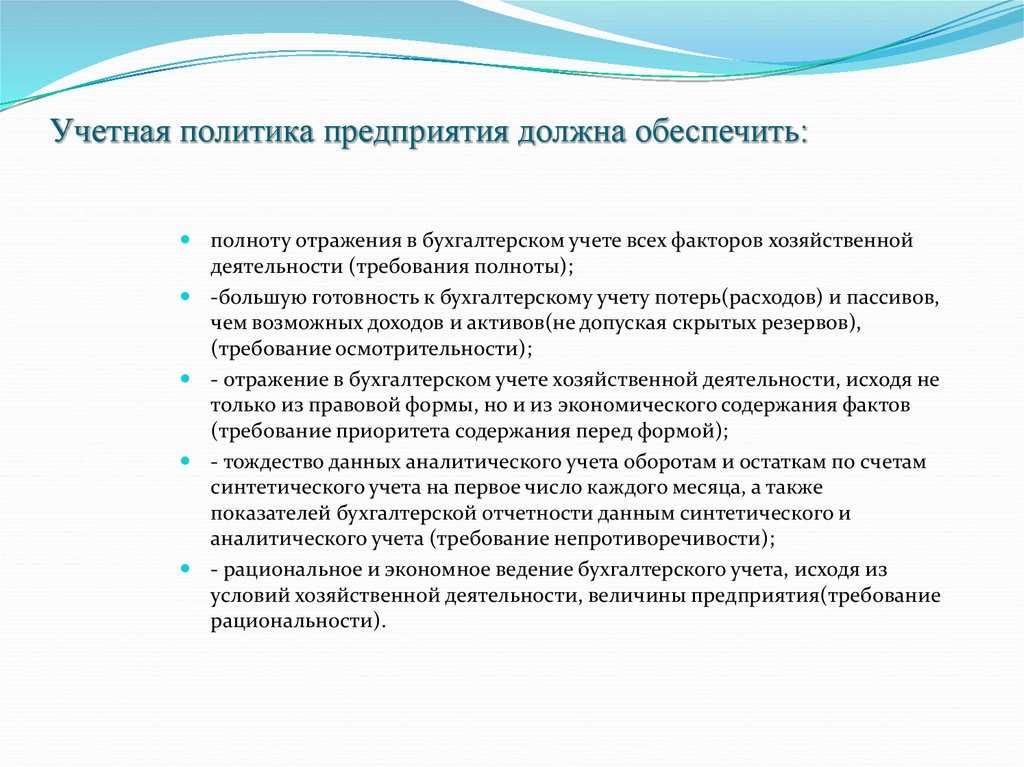

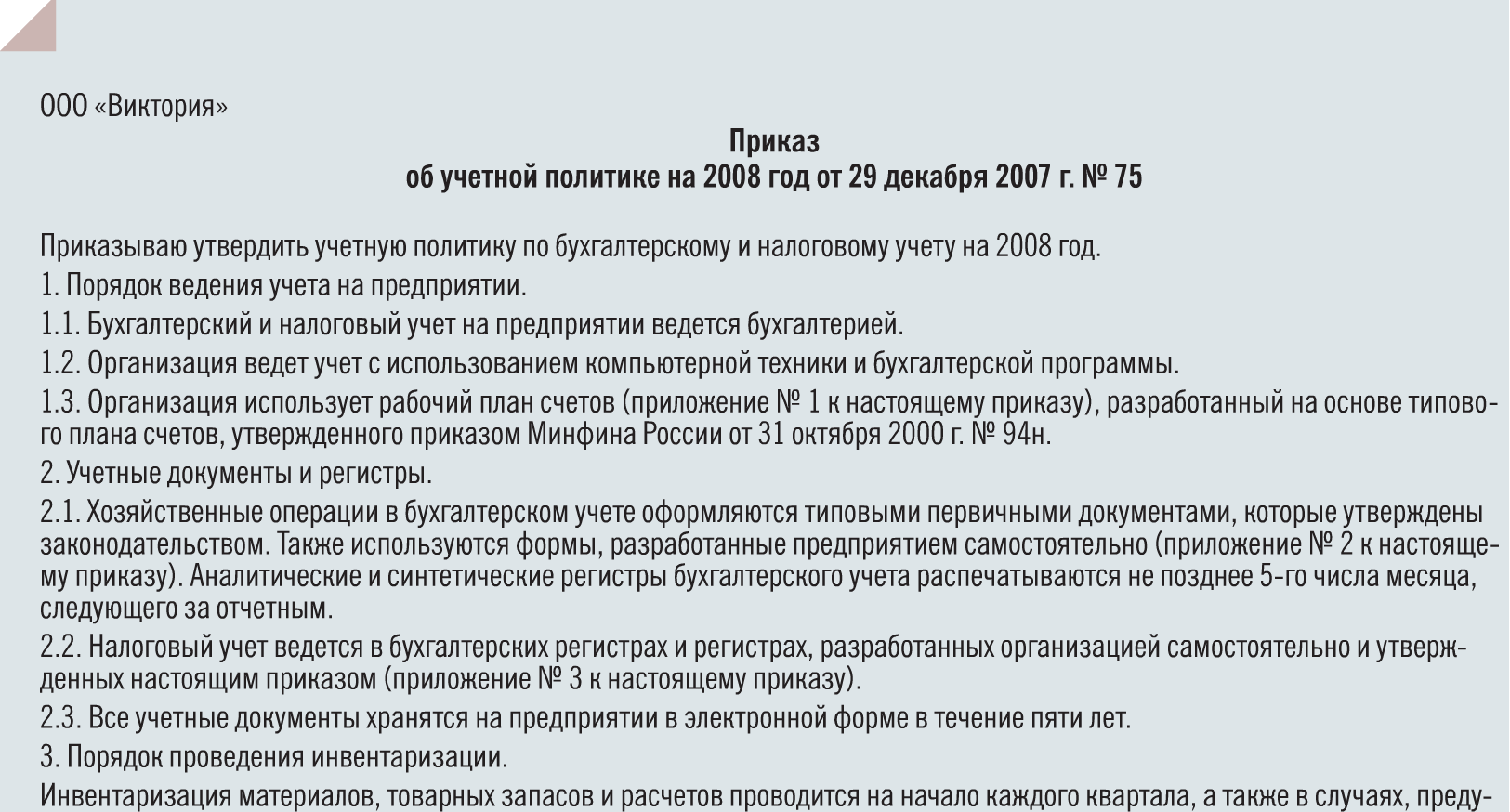

- Рекомендации по подготовке учетной политики на 2008 г.

- Похожие документы:

- Дата присвоения идентификационного

- Налог на прибыль организаций: Исчисление налога

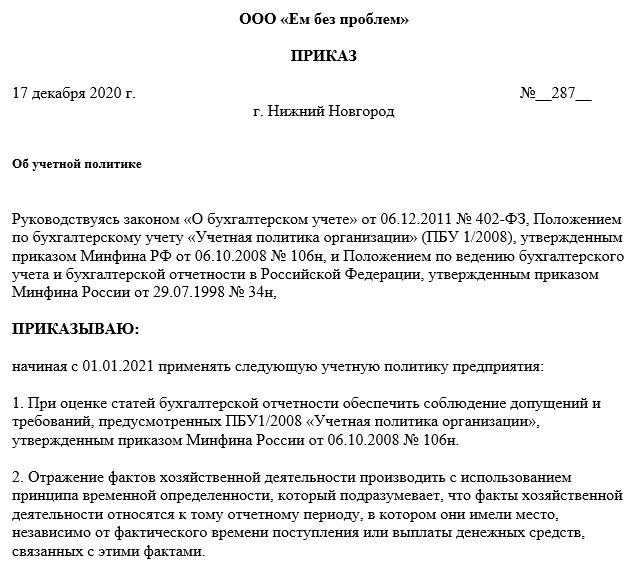

- Образец

- Уточнен порядок внесения изменений в программу разработки федеральных стандартов бухгалтерского учета

- Затраты по заимствованиям

- Основные правила составления и представления отчетности

- Понятие ФСБУ

- Бухгалтерский учёт: что изменится с 2021 года

- Для чего необходима система нормативной документации бухгалтерского учета

- Поправки, внесенные в законодательство

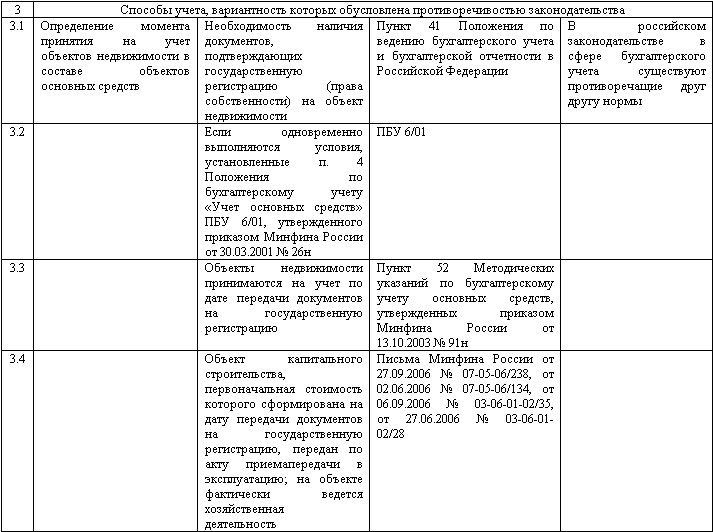

- III. Изменение учетной политики

- Закон «О бухучете» и Положение по ведению бухгалтерского учета № 34н

- Введен порядок подготовки стандартов бухгалтерского учета государственных финансов

- В каких документах перечислены требования к бухгалтерскому учету?

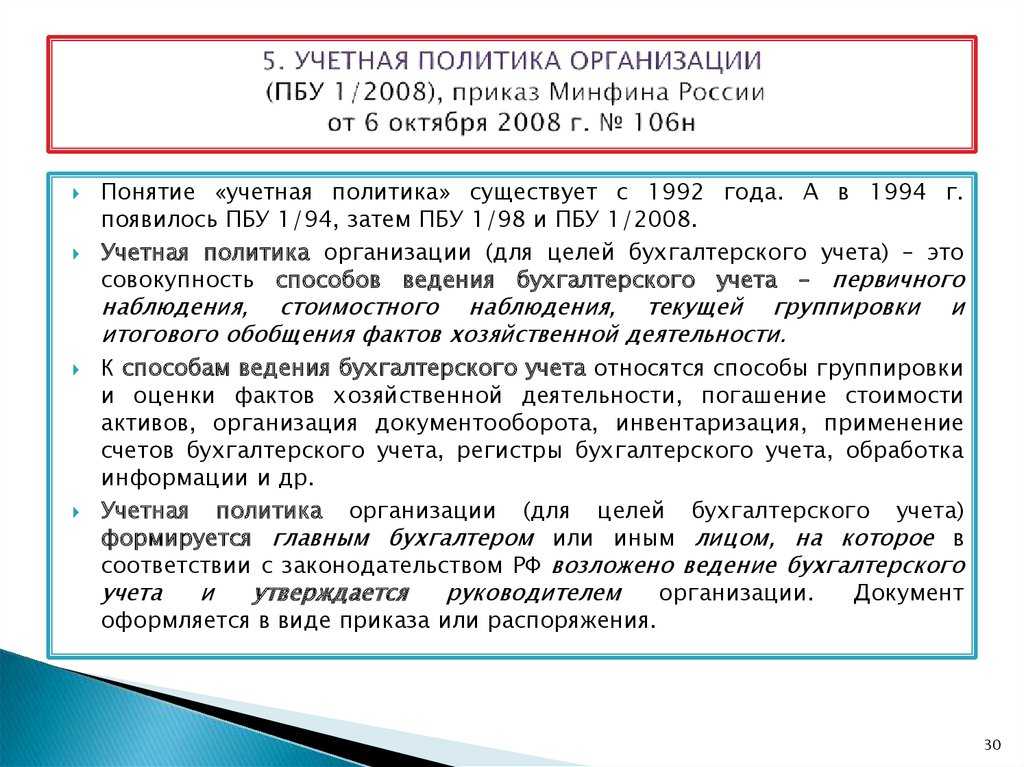

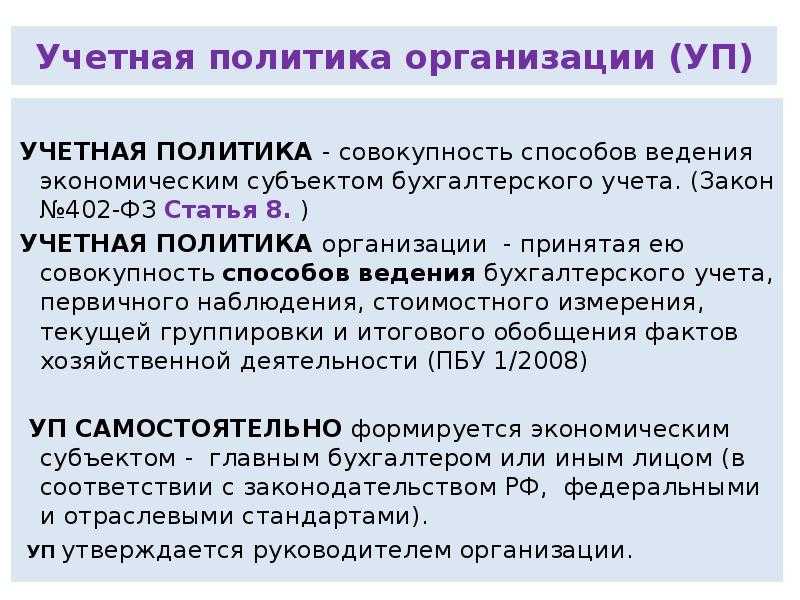

- Составляем учетную политику — ПБУ 1/2008

Основные правила ведения бухгалтерского учета

Требования положения по бухгалтерскому учету:

- Составление двойной записи по счетам рабочего плана счетов;

- Ведение учета только в национальной валюте (рублях)и на русском языке;

- Применение учетной политики, составленной полно, рационально и непротиворечиво.

Документирование операций представляет собой ряд действий направленных на оформление, содержание, подписание, исправление и хранение первичной документации, отражающей все хозяйственные операции.

Регистры бухучета являются обязательными для ведения во всех организациях. Если регистры составлены в электронном виде, то должна быть возможность распечатать их при необходимости.

Имущество и обязательства согласно положению по бухгалтерскому учету оцениваются в денежном выражении. По операциям в валюте учет ведется в рублях в пересчете по курсу ЦБ РФ. Стоимостью изготовления является фактическая себестоимость сформированная из производственных затрат.

Обязательная инвентаризация проводится перед сдачей годовой отчетности, при смене должностных лиц, при возникновении форс-мажорных обстоятельств, обнаружении фактов хищения. Выявленные при инвентаризации недостачи или излишки относятся соответственно на убытки или прибыли организации. Если выявлены виновные лица, то сумма убытка вычитается из их заработной платы.

Основные требования к ведению (принципы) бухгалтерского учета

Требования к ведению бухгалтерского учета, согласно закону «О бухучете» и Положению № 34н, следующие:

- Всеобщность «бухгалтерской повинности». Правом не вести БУ могут воспользоваться только предприниматели и частнопрактикующие лица, а также некоторые подразделения иностранных фирм.

ВАЖНО! Применяемый налоговый режим не влияет на обязанность ведения бухучета, но предопределяет его особенности. О ведении бухучета при ЕНВД читайте здесь

О ведении бухучета при ЕНВД читайте здесь.

А упрощенцам будет полезна данная статья.

- Непрерывность ведения бухгалтерского учета — от создания организации до прекращения ее существования.

- Использование двойной записи по бухсчетам, включенным в рабочий план счетов организации.

- Ведение бухгалтерского учета согласно сформированной и утвержденной учетной политике.

О том, как ее составить, рассказывается в материале.

- Раздельный учет затрат по обычной деятельности, капитальным и финансовым вложениям.

- Сплошное документирование, систематизация и накопление информации из учтенной первички в соответствующих бухгалтерских регистрах.

О регистрах БУ читайте в этой публикации.

- Инвентаризация активов и обязательств.

- Денежная оценка всех объектов БУ.

О правилах оценки статей баланса читайте здесь.

Рекомендации по подготовке учетной политики на 2008 г.

5. Учет нематериальных активов. Комментарии, корреспонденция бухгалтерских счетов. / Мизиковский Е.А., Островский О.М., Преображенская В.В. – «Питер», «БИнФА», серия «Совместные издания с Институтом профессиональных бухгалтеров», 2010 г.

10.3. Дополнительная литература

1. Бухгалтерский финансовый учет: Учебник для бакалавров. Гетьман В.Г., Терехова А.В., 2013 г.

2. Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник для вузов /под ред. проф. Ю.А. Бабаева. — 3-е изд., перераб. и доп. — М.: Вузовский учебник: ИНФРА — М, 2010. — 587 с.

3. Сборник упражнений и тестов по бухгалтерскому финансовому учету для студентов II и III курса / Мизиковский Е.А., Кемаева С.А., Мочкаева Н.Ю. — Нижний Новгород: Издательство Нижегородского госуниверситета, 2006. — 154 с.

4. Богаченко В.М. Бухгалтерский учет: практикум. Ростов н/Д: Феникс, 2013. — 398 с.

5. Бухгалтерский учет: Учебник / Бакаев А.С., П.С Безруких, В.Б.Ивашкевич, Н.П.Кондраков и др.; 4-е изд., перераб. и доп. –М.: Бухгалтерский учет, 2006

-

Бухгалтерский учет: Учебник / Бочкарева И.И., Быков и др.; Под. Ред. Я.В.Соколова. –М.: ТК Велби, Изд-во Проспект, 2007

-

Козлова Е.П., Бабченко Т.Н., Галанина Е.Н., Бухгалтерский учет в организациях. –М.: Финансы и статистика, 2004

-

Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2011

-

Комментарии к новому Плану счетов бухгалтерского учета / А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др.; Под ред. А.С. Бакаева. – М.: Информационное агентство «ИПБ-БИНФА», 2001. ̶ 435 с.

-

Карпова Т.П., Карпова В.В. Бухгалтерский учет: упражнения, тесты, решения и ответы: Учебное пособие. ̶М.: Вузовский учебник, 2009. ̶ 328 с.

9. Сапожникова Н.Г. Бухгалтерский учет: учебник / 5-е изд., пераб. и доп. ̶ М.: КНОРУС, 2011. ̶ 472 с.

10. Справочник корреспонденции счетов бухгалтерского учета/ Под ред. А.С. Бакаева.–М.: Институт профессиональных бухгалтеров России: Информационное агентство “ИПБ – БИНФА”, 2002. – 608 с.

11. Теория бухгалтерского учета: Учебное пособие /Под ред. Е.А. Мизиковского. – М.: Экономистъ, 2004. – 555 с.

12. Финансовый учет: Учебник /под ред. проф. В.Г. Гетьмана. – М.: Финансы и статистика, 2010. – 784 с.

10.4. Специализированные периодические издания

Журналы «Бухгалтерский учет», «Главбух», «Главная книга» и др.

Программное обеспечение и Интернет-ресурсы:

, .

Похожие документы:

-

… ПриказаМинфина Российской Федерации от29.07.1998 года № 34н «Об утверждении Положенияповедениюбухгалтерского учета и бухгалтерской отчетности в Российской Федерации», п. 58 ПриказаМинфина … предусматривающие внесение изменений и дополнений в …

-

… замысла, уточнение, изменение, дополнение заранее намеченной схемы исследования … Положениеповедениюбухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. приказомМинфинаРФот29.07.98 г. №34н (в ред. приказаМинфинаРФот …

-

Дата присвоения идентификационного

Документ

… .2013) «О бухгалтерском учете», Положениемповедениюбухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов РФот29.07.1998 № 34н, а также …

Другие похожие документы..

При этом указанное положение в данном контексте начинает действовать с бухгалтерской отчетности 2011 года.

Следовательно, в бухгалтерской отчетности 2011 года не должны отражаться в составе расходов будущих периодов (далее по тексту — РБП) расходы, которые отдельными нормативными правовыми актами по бухгалтерскому учету не отнесены к РБП. Такие расходы должны быть переквалифицированы и учтены в порядке, предусмотренном для иных видов активов, расходов или задолженности.

Согласно п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010, утв.

Налог на прибыль организаций: Исчисление налога

Приказом Минфина России от 28.06.2010 № 63н (далее по тексту — ПБУ 22/2010), существенная ошибка предшествующего года исправляется записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При этом производится пересчет сравнительных показателей бухгалтерской отчетности. Он осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

В результате, суммы расходов отраженные Обществом на счете 97 по состоянию на 01.01.2012, должны быть списаны за счет нераспределенной прибыли и не могут формировать показатели отчетности текущего периода.

При этом списание этих сумм за счет прибыли возможно после принятия Решения участниками Общества.

Однако следует иметь ввиду, что вышеуказанные положения ПБУ 22/2010 не распространяются на субъектом малого предпринимательства.

Согласно абз. 4 пп. 2 п 9 ПБУ 22/2010 субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета.

Таким образом, ошибка предшествующего отчетного года, выявленная субъектом малого предпринимательства, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Порядок отнесения юридических лиц к субъектам малого предпринимательства регламентирован статьей 4 Федерального закона от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Приказ Министерства финансов РФ №47н от 29.03.2017

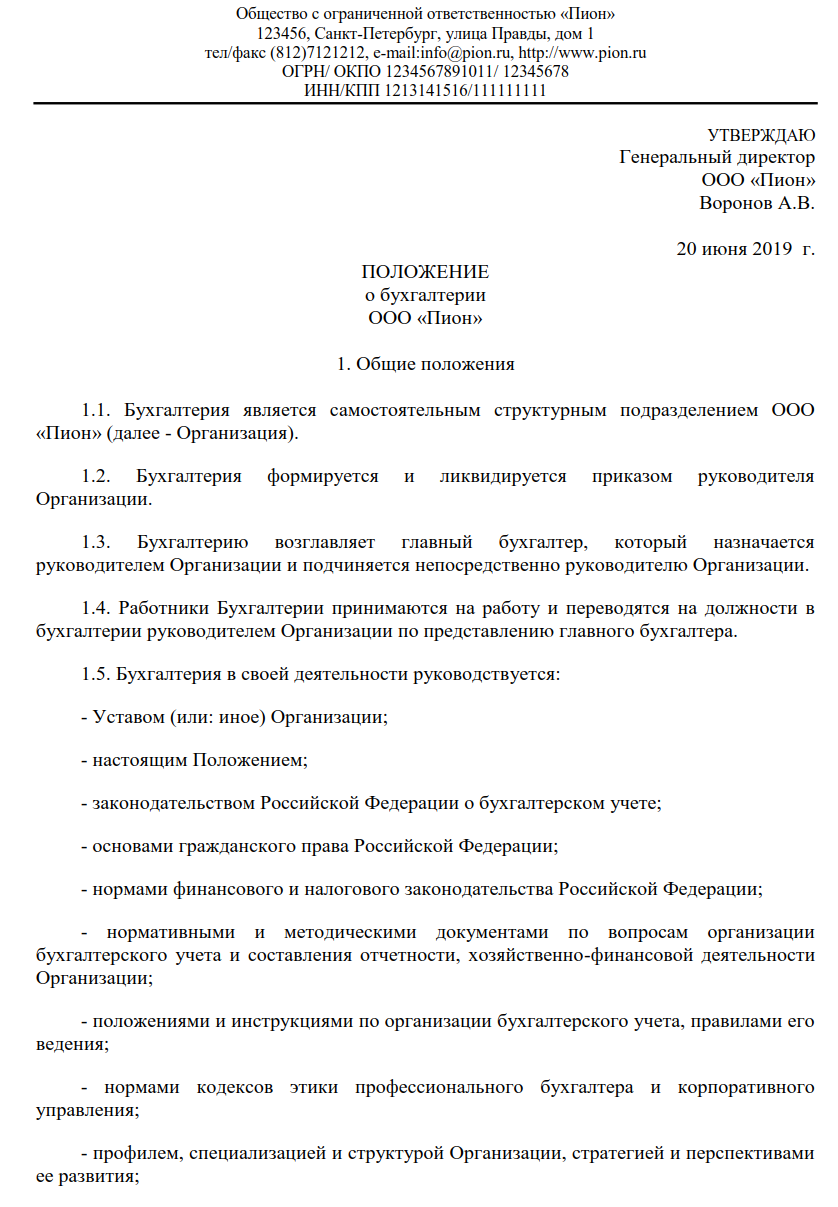

Образец

Примерная структура, которая используется при разработке регламента работы подразделения, следующая:

- общая часть;

- задачи и функции отдела;

- его структура;

- полномочия и порядок взаимодействия с другими отделами;

- обязанности и ответственность работников.

Ее же рекомендуем использовать, когда вы будете составлять документ, регламентирующий деятельность бухгалтерии. Учитывая Приказ Минфина № 34н (положение по ведению бухгалтерского учета), он может выглядеть так:

Это шаблон, сформированный на базе действующих трудовых, налоговых и прочих норм. Вы можете дополнять или менять его, главное, чтобы итоговый текст не противоречил законодательству.

Уточнен порядок внесения изменений в программу разработки федеральных стандартов бухгалтерского учета

Статьей 26 Федерального закона «О бухгалтерском учете» определен порядок разработки и утверждения программы разработки федеральных стандартов бухгалтерского учета. Этот порядок предусматривает, среди прочего, уточнение программы в целях обеспечения соответствия федеральных стандартов бухгалтерского учета потребностям пользователей бухгалтерской отчетности, международным стандартам, уровню развития науки и практики бухгалтерского учета.

Федеральным законом N 247-ФЗ скорректирован порядок внесения изменений в программу. Установлено, что программа уточняется при необходимости (ранее — ежегодно).

Затраты по заимствованиям

Установлены единые правила признания затрат по государственным и муниципальным долгам публично-правовых образований и заимствованиям бюджетных и автономных учреждений. Определены общие требования к раскрытию информации об указанных затратах в бухгалтерской отчетности.

Затраты по долговым обязательствам бюджетных и автономных учреждений по новому ФСБУ делятся так:

- процентные расходы по долгосрочным обязательствам;

- прочие затраты по долговым обязательствам.

Расходы учитывают обособленно по каждой категории. Изначально прочие затраты признаются в составе расходов будущих периодов — по счету 0 401 50 000. Затем их включают в состав капитальных вложений или относят к расходам текущего периода.

Основные правила составления и представления отчетности

Отчетность состоит из пяти форм баланса, пояснительной записки и заключения аудиторской фирмы. В отчетности все показатели должны быть достоверны, учитывать все изменения и отражать финансовые результаты. В баланс включаются данные по деятельности филиалов и независимых подразделений.

В положении приведены правила оценки следующих статей отчетности:

- прибыли (убытка) организации;

- капитала и резервов;

- основных средств;

- нематериальных активов;

- незавершенного капитального вложения;

- финансовых вложений;

- сырья, материалов, готовой продукции и товаров;

- незавершенного производства и РБП;

- расчетов с дебиторами и кредиторами.

Понятие ФСБУ

Российские бухгалтеры давно привыкли к аббревиатуре ПБУ — это Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденные Минфином России и регламентирующие порядок в определенных операциях и направлениях. Несколько лет назад им на смену стали приходить ФСБУ — это федеральные стандарты бухгалтерского учета. Статьей 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» определено, что в российских организациях ведение бухучета регламентируют:

- ФСБУ коммерческих и государственных финансов;

- отраслевые стандарты бухучета;

- нормативные акты Центрального банка РФ, предусмотренные частью 6 статьи 21 закона № 402-ФЗ;

- рекомендации в области бухучета;

- стандарты экономического субъекта.

Упоминания ПБУ в законе больше нет, но некоторые положения до сих пор продолжают действовать, переход на федеральные стандарты осуществляется постепенно. Ежегодно вводятся в действие несколько новых ФСБУ.

Бухгалтерский учёт: что изменится с 2021 года

Это касается всех налогоплательщиков. Малый бизнес ещё мог сдать бухотчётность в 2020 году в бумажном варианте. Но с 2021 года электронная бухотчётность становится обязательной для всех.

Применение ФСБУ 5/2019 вместо ПБУ 5/01

Новый ФСБУ 5/2019 «Запасы» обязаны использовать все компании, кроме бюджетных организаций и микроорганизаций, которые пользуются упрощённым бухучётом. С 2021 года все материалы, товары, готовую продукцию и незавершёнку нужно учитывать по новым правилам. В отчётности за 2021 год вместо ПБУ 5/01 используйте ФСБУ 5/2019 «Запасы» (ФСБУ 5/2019).

Каждая компания самостоятельно решает, как перейти на новый порядок: с проведением ретроспективного пересчёта всех оставшихся запасов или без такого пересчёта (п. 47 ФСБУ 5/2019). Эти условия перехода нужно прописать в учётной политике.

Разрешили к применению ФСБУ 6/2020

Учитывать основные средства по новому ФСБУ 6/2020 обязательно с 2022 г. Но организация может принять решение о досрочном применении нового стандарта.

Это интересно

Для чего необходима система нормативной документации бухгалтерского учета

Главная цель системы нормативного регулирования бухгалтерского учета, независимо от того, какими нормативными документами регламентируется процесс в конкретный момент, – это установление единых требований к учету, отчетности, а также создание правового механизма для всех субъектов экономической деятельности. Информация, составляющая бухгалтерскую (финансовую) отчетность, должна быть полезной, открытой и доступной всем пользователям этой отчетности: собственникам бизнеса, инвесторам, кредиторам, контролирующим органам, менеджменту экономического субъекта.

Важный фактор достижения общего понимания в оценке показателей отчетности для российских и иностранных партнеров, участников внешнеэкономической деятельности, — сближение стандартов РСБУ с правилами МСФО. Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

Приказом Минфина РФ от 28.04.2017г. № 69н установлен приоритет МСФО в очередности выбора способов учета в случае, когда федеральные и отраслевые стандарты не содержат необходимых правил.

Существенный фактор для принципа рационального ведения учета — сближение бухгалтерских и налоговых правил, что значительно облегчает взаимодействие с налоговыми органами при проверках.

В российской практике Правительство РФ постоянно совершенствует систему бухгалтерского учета, чтобы она могла решать задачи.

Поправки, внесенные в законодательство

Депутаты Государственной Думы не один раз вносили поправки в действующее законодательство. Правовой акт, определяющий требования к ведению бухгалтерской отчетности, также постоянно дополняется и изменяется. Действующая редакция законопроект была принята в 2017 году. Тогда парламентарии внесли некоторые изменения в документ. В значительной мере они коснулись 21 статьи.

Одобрили следующие правки:

- в 1 часть внесли новый пункт. К официальному перечню документации, которая относится к бухгалтерской отчетности, добавили нормативные документы Центрального Банка России;

- 5 пункт изложили в новой редакции. Согласно принятым нормам, применение государственных стандартов теперь не предусмотрено для планов счетов бухгалтерского учета и некредитных банков (в предыдущей редакции условие действовало только для кредитных);

- внесли изменения в 6 часть. Теперь нормативные акты Центробанка управляют планами счетов бухгалтерского учета, а также процедурой их использования, группировкой, способами предоставления сведений;

- 15 часть дополнили некоторыми ссылками на 6 часть той же статьи. При этом указано, что они не должны входить в противоречие со стандартами Центрального Банка России. Нормы действуют и в отношении рекомендаций, которые касаются бухгалтерской отчетности и прочих правил для финансовых организаций.

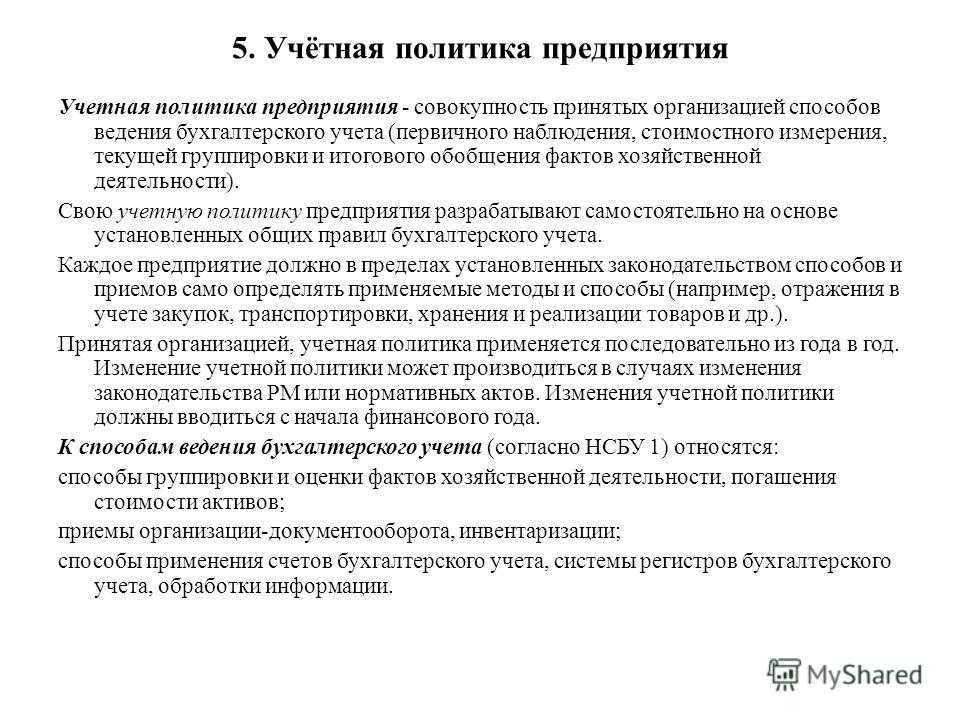

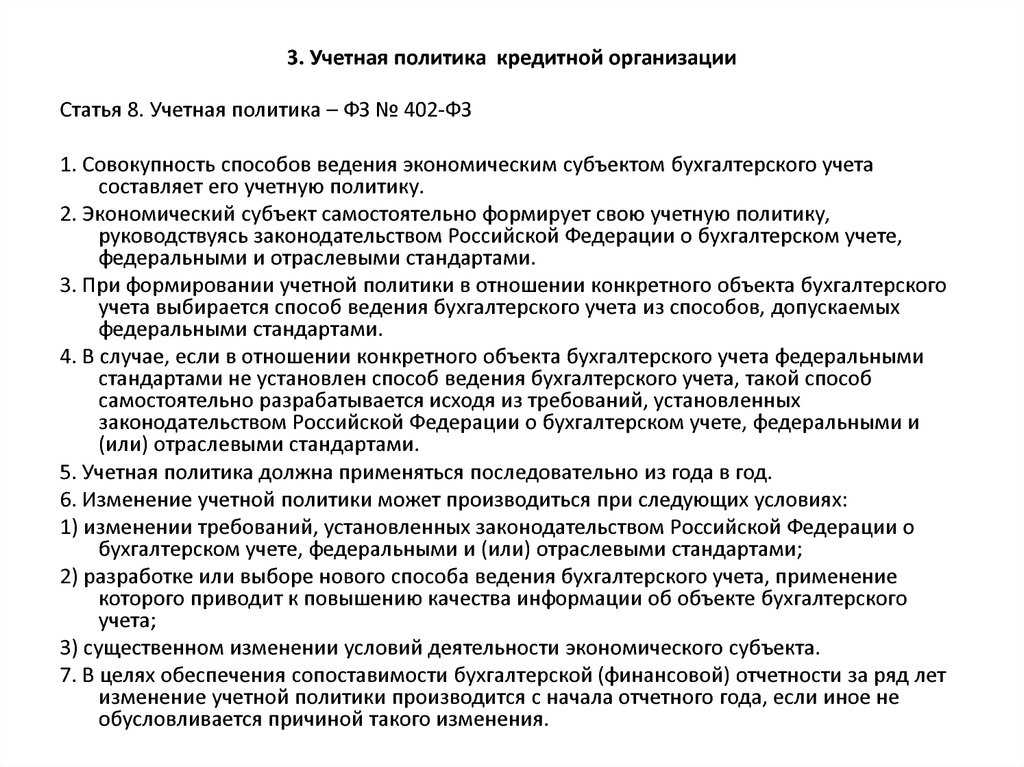

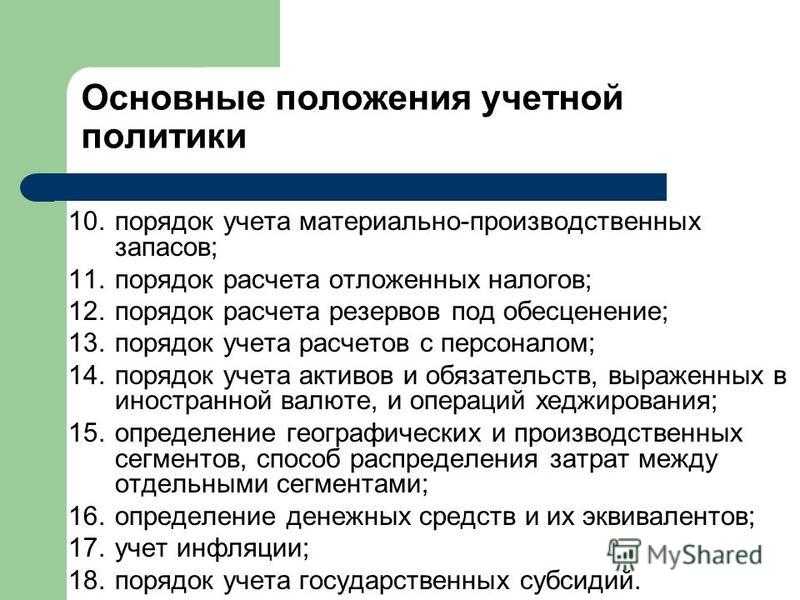

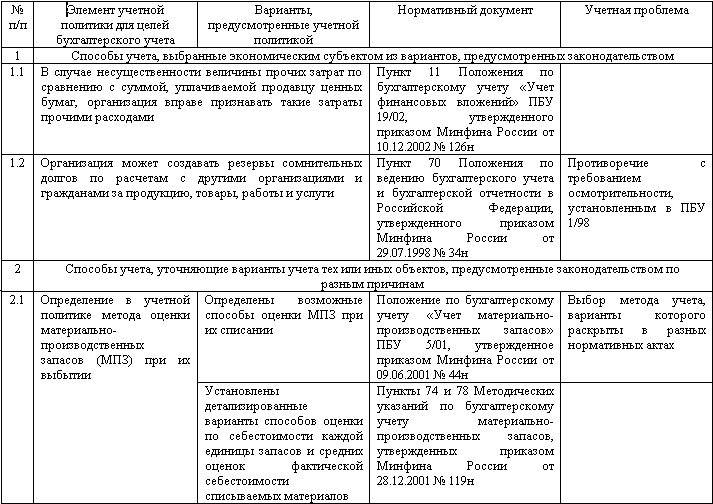

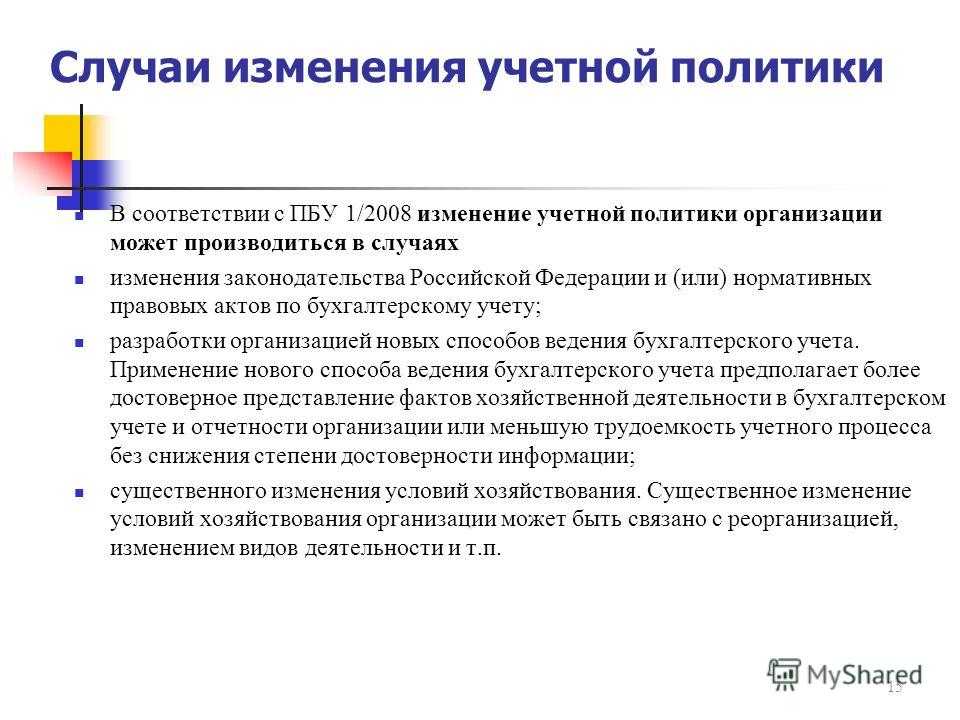

III. Изменение учетной политики

10. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

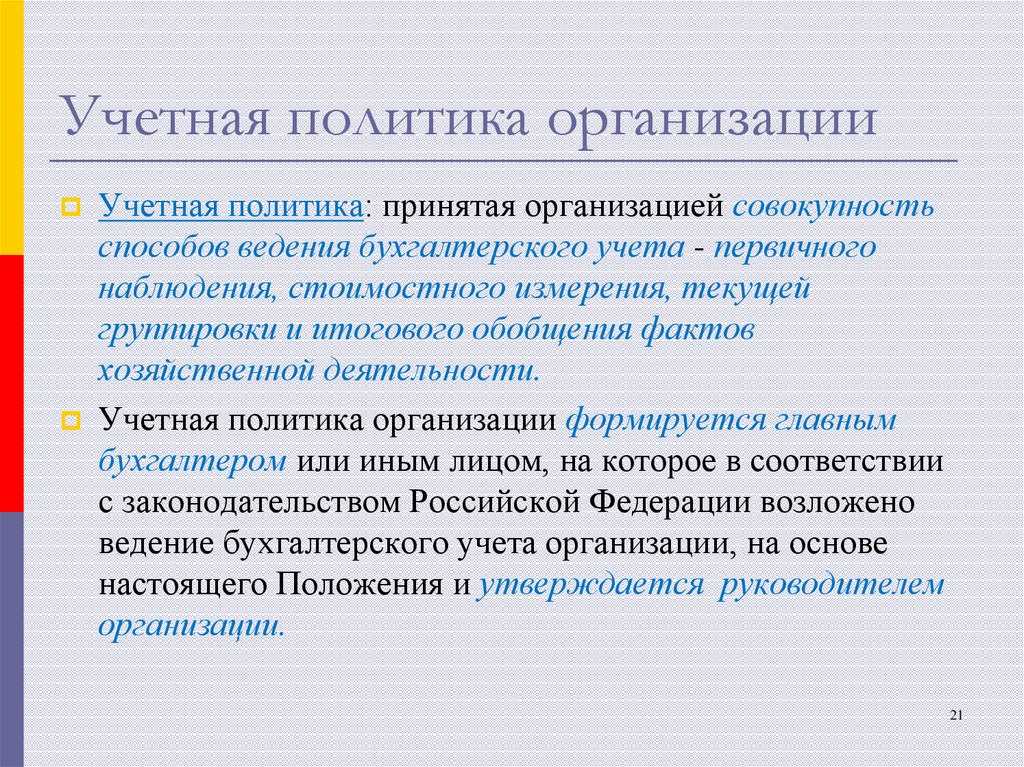

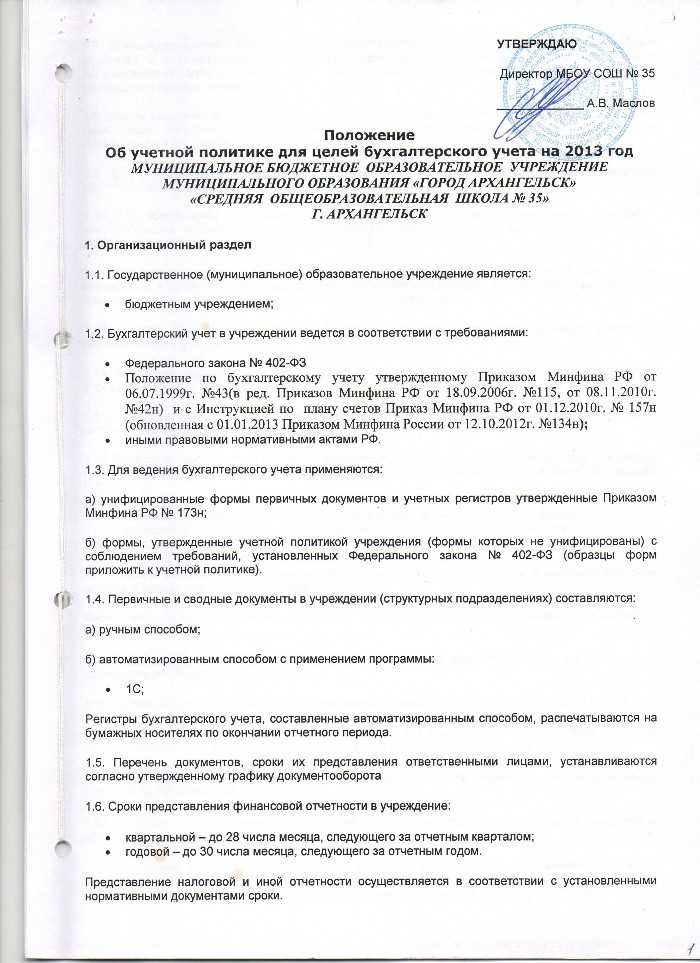

Закон «О бухучете» и Положение по ведению бухгалтерского учета № 34н

Основополагающими нормативными документами по бухучету (БУ) в России являются закон «О бухучете» от 06.12.2011 № 402-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (далее — Положение № 34н). Они закрепляют общие правила ведения бухгалтерского учета, а также регулируют вопросы составления бухгалтерской отчетности (БО). Это основа нашего бухгалтерского законодательства.

Подробнее о законе № 402-ФЗ читайте в этой рубрике.

Что касается конкретных правил по ведению бухгалтерского учета отдельных его объектов, то их устанавливают НПА более низкого ранга. Сейчас это ПБУ. Но с 2019 года их постепенно начнут замещать федеральными и отраслевыми стандартами. Планируется, что к 2022 году уже будут действовать 40 таких стандартов.

Какие изменения произойдут в бухучете с 2018 года, см. здесь.

Введен порядок подготовки стандартов бухгалтерского учета государственных финансов

В связи с выделением федеральных стандартов бухгалтерского учета государственных финансов из федеральных стандартов бухгалтерского учета Федеральным законом N 247-ФЗ предусмотрены отдельные порядки разработки и принятия таких стандартов, а именно:

-

Минфин России разрабатывает и утверждает программу разработки федеральных стандартов бухгалтерского учета государственных финансов наряду с программой разработки федеральных стандартов бухгалтерского учета (статья 26 Федерального закона «О бухгалтерском учете»);

-

при Минфине России создается Совет по стандартам бухгалтерского учета государственных финансов. Этот Совет проводит экспертизу проектов федеральных и отраслевых стандартов бухгалтерского учета государственных финансов (статья 25.1 Федерального закона «О бухгалтерском учете»). Он будет действовать наряду с Советом по стандартам бухгалтерского учета, из сферы деятельности которого исключены стандарты бухгалтерского учета государственных финансов (статья 25 Федерального закона «О бухгалтерском учете»).

В каких документах перечислены требования к бухгалтерскому учету?

Требования к бухучету установлены законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также приказом Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…». При этом положения этих нормативных актов, хотя и перекликаются по смыслу в части установления требований к бухучету, все же имеют некоторые нюансы.

Так, закон 402-ФЗ главой 2 под названием «Общие требования к бухгалтерскому учету» устанавливает:

- перечень объектов бухучета;

- перечень лиц, которые обязаны вести бухучет, освобождены от него или имеют возможность вести бухучет в упрощенном варианте;

- принципы организации ведения бухучета (на кого можно возложить обязанности ведения учета, какой квалификацией должно обладать лицо, отвечающее за ведение бухучета);

- общие требования к учетной политике;

- правила составления первичной документации;

- порядок составления и ведения регистров бухучета;

- общие требования к проведению инвентаризации;

- правила денежного измерения объектов бухучета;

- общие требования к бухотчетности;

- разъяснения понятий «отчетная дата», «отчетный период»;

- особенности составления бухотчетности при реорганизации и ликвидации юрлиц;

- правила представления обязательного экземпляра бухотчетности;

- обязанность по ведению внутреннего контроля хозсубъектом.

О том, что изучает бухгалтерский учет, читайте в публикации «Что является предметом бухгалтерского учета?».

В свою очередь, к требованиям ведения бухучета приказ № 34н причисляет:

- необходимость использования двойной записи с помощью счетов бухучета;

- правила утверждения рабочего плана счетов;

- порядок денежной оценки объектов бухучета;

- требования к языку, который используется для документирования фактов хоздеятельности в РФ;

- краткие требования к учетной политике;

- необходимость раздельного учета текущих и капитальных затрат.

Приказ № 34н также приводит правила (которые напрямую требованиями к бухучету не называет, в отличие от закона № 402-ФЗ):

- документирования хозопераций;

- составления и ведения регистров бухучета;

- оценки и инвентаризации активов и обязательств;

- составления и сдачи бухотчетности.

Таким образом, в целом рассмотренные нормативные акты составляют полную картину современных предъявляемых к бухгалтерскому учету требования. Рассмотрим их подробнее.

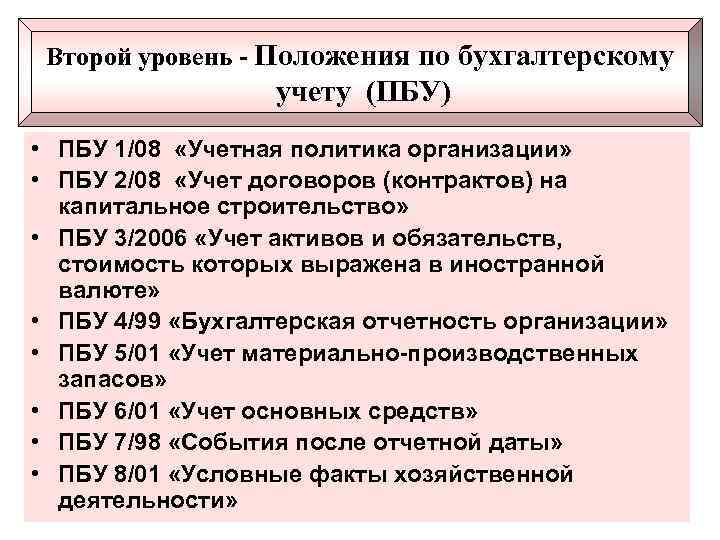

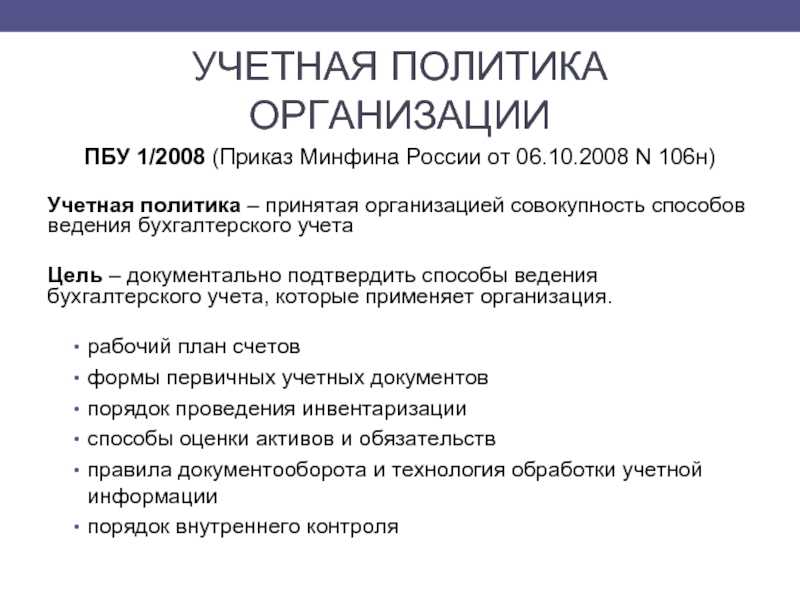

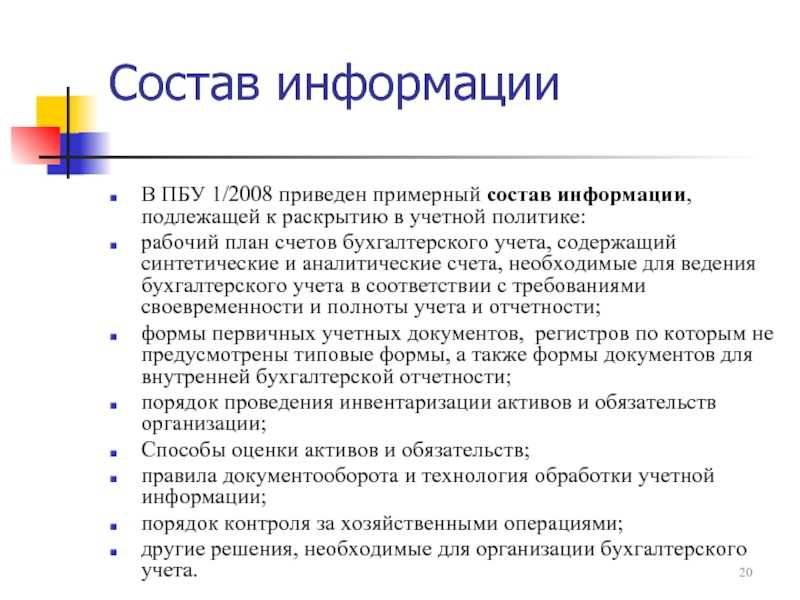

Составляем учетную политику — ПБУ 1/2008

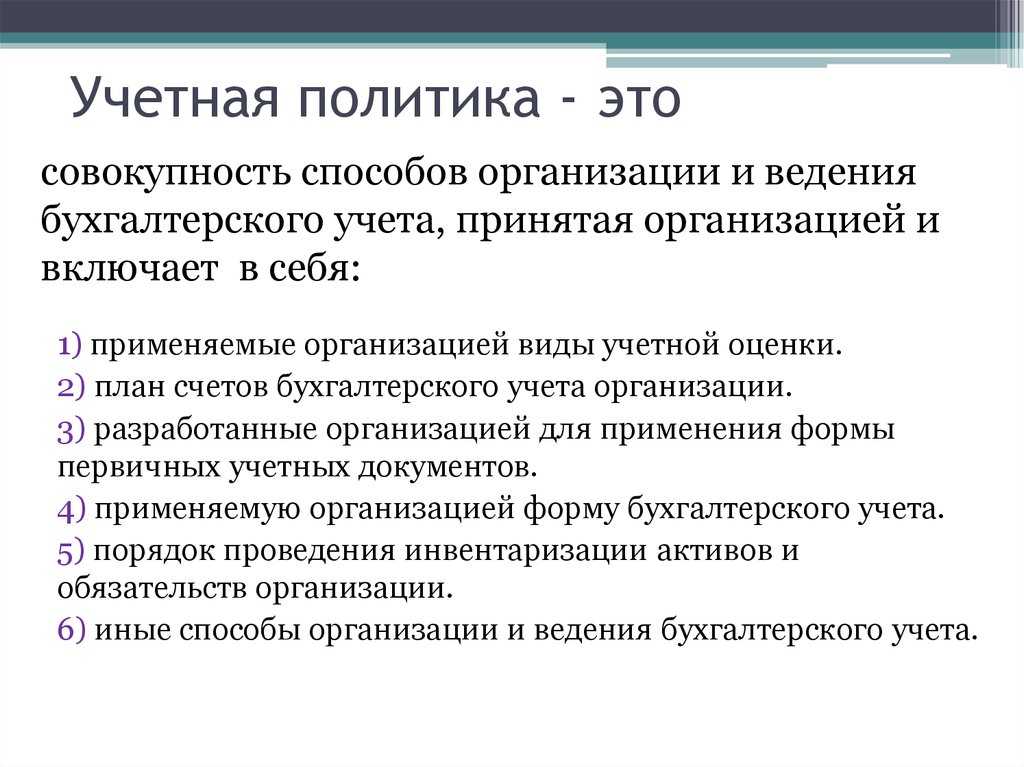

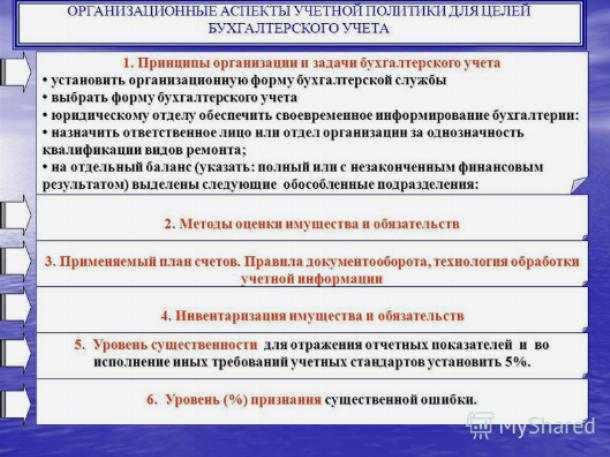

В соответствии с п. 4 ПБУ 1/2008 в состав УП организации должны входить следующие документы:

- рабочий план счетов;

- формы первички, регистров БУ и документов внутренней бухотчетности;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и обработки информации;

- механизм контроля хозопераций;

- иные необходимые для организации БУ документы.

В типовой ситуации от «КонсультантПлюс» вы найдете примеры учетной политики для разных систем налогообложения. Проверьте все ли изменения в законодательстве на 2021 год вы учли, составляя свою УП. А если у вас нет доступа к справочно-правовой системе, оформите временный демодоступ. Это бесплатно.