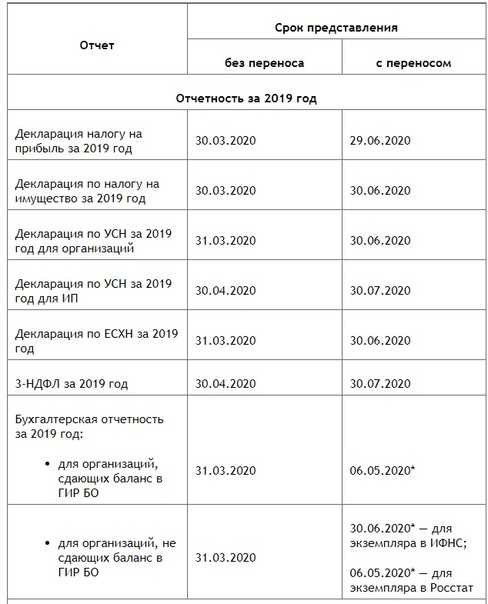

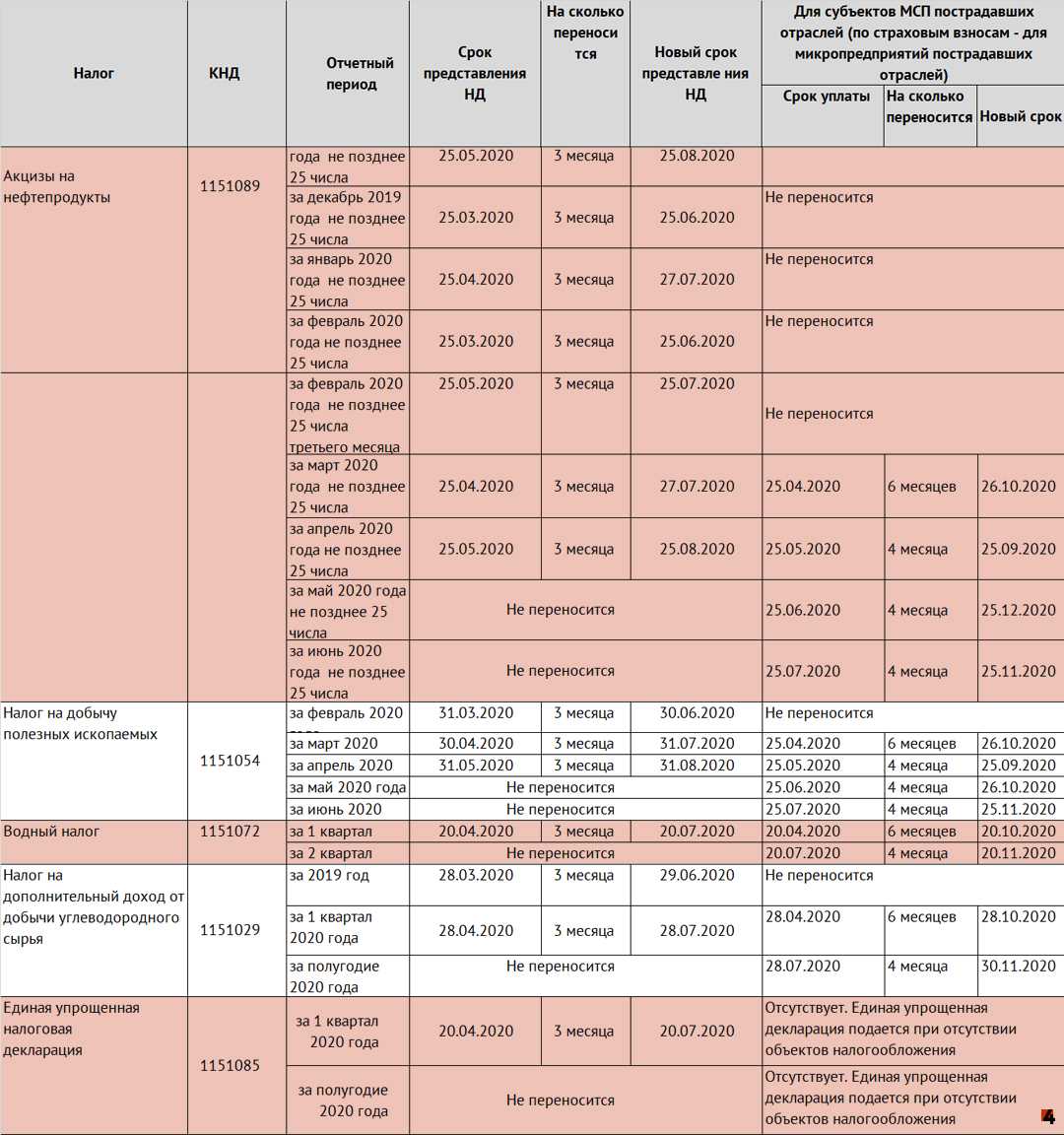

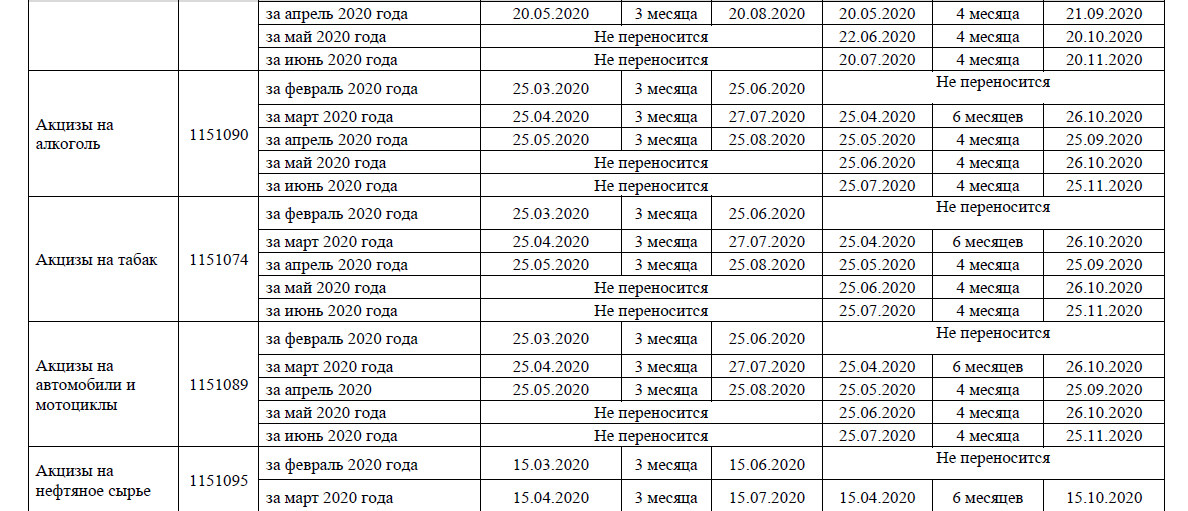

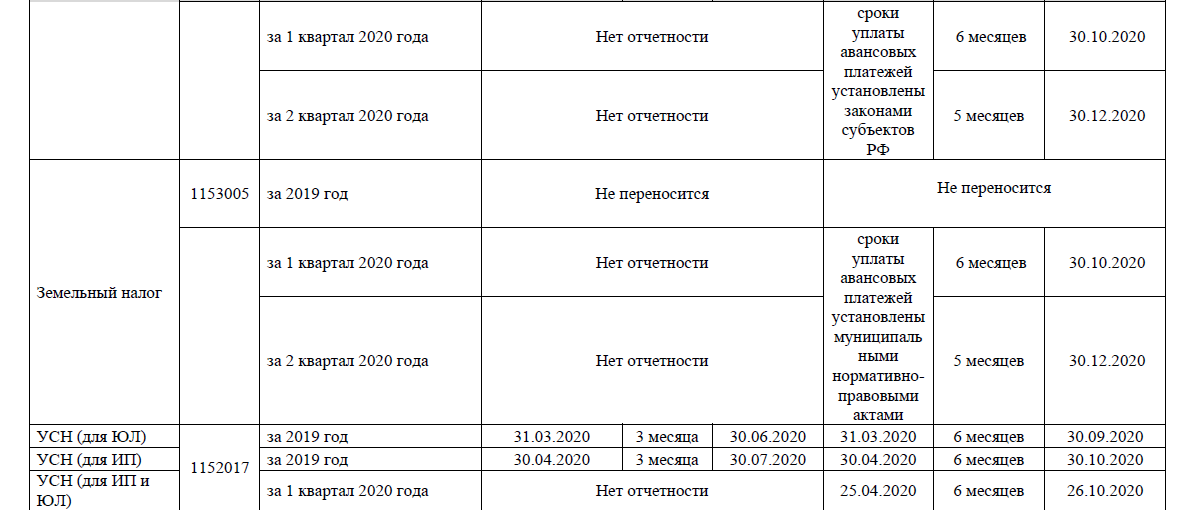

- Сроки сдачи отчетности ООО на УСН в 2016 году

- Что сдавать в Росстат

- П-4

- П-4 (НЗ)

- Стоимость участия

- Что изменилось в 2021 году

- Библиографический список

- Отчитываемся в ИФНС

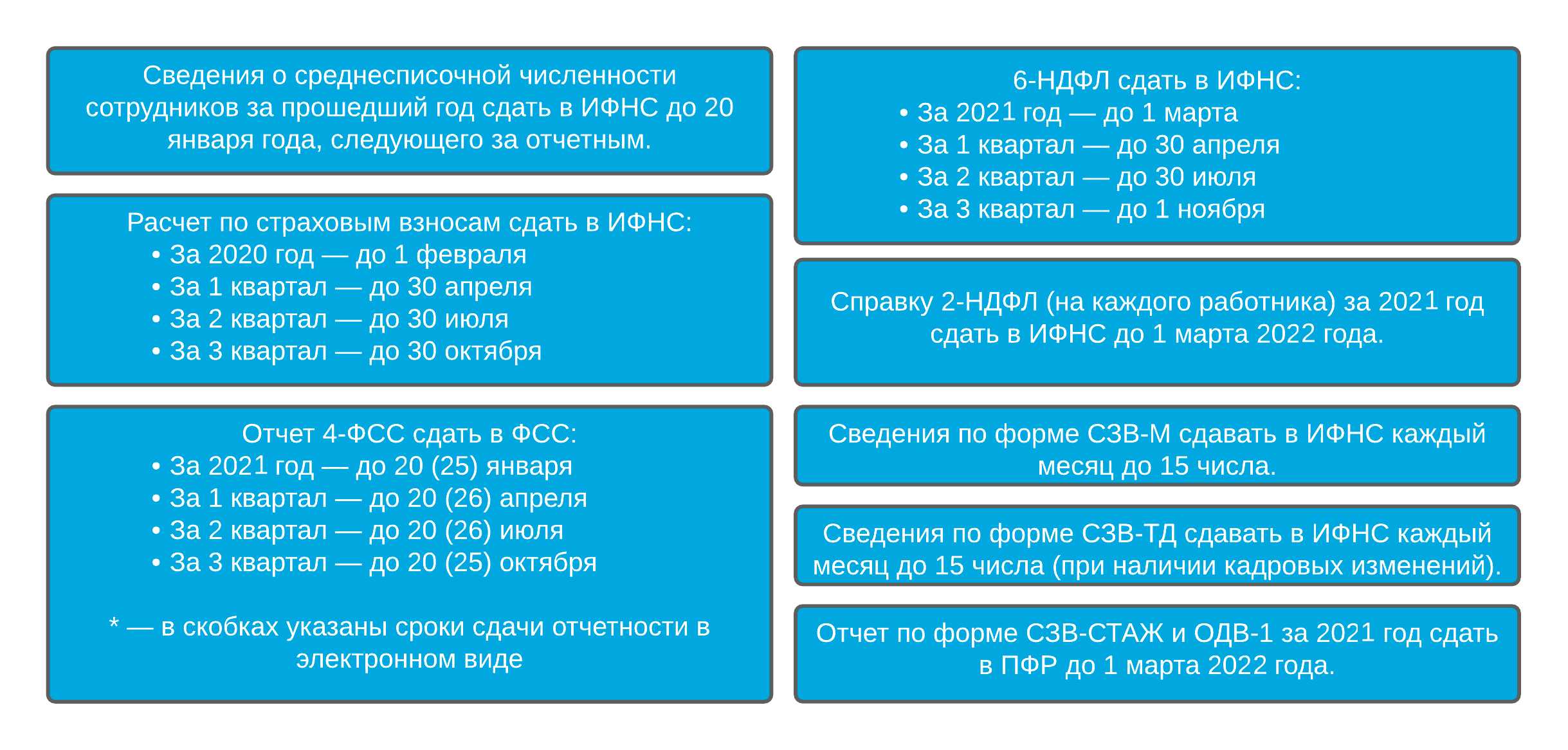

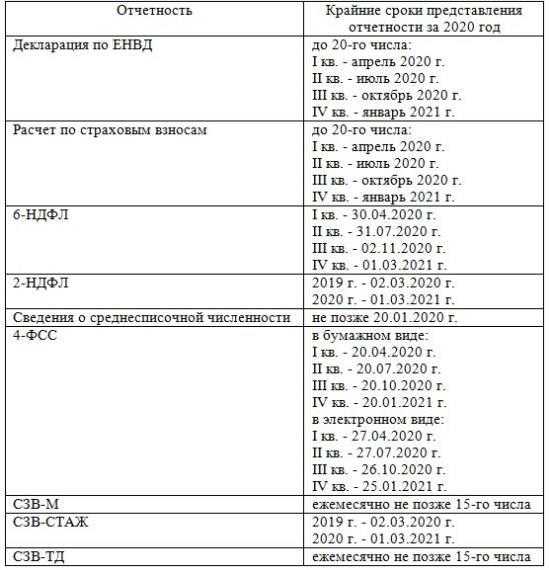

- 6-НДФЛ

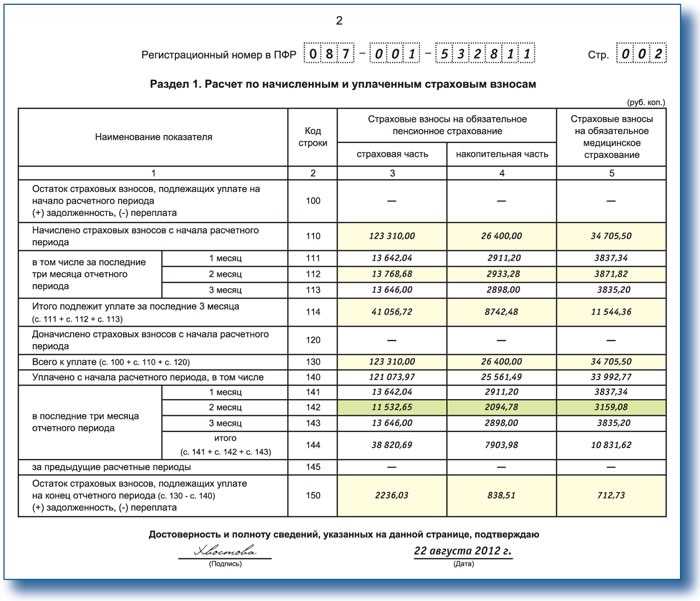

- Расчет по страховым взносам

- Отчетность по заработной плате в ФСС

- Определяем работников, подлежащих обследованию

- Услуги для компаний, которые используют польских сотрудников

- Мы предлагаем облегчить налоговые поступления иностранцев

- Новые отчеты в ПФР — изменения на 2021 год

- СЗВ-ТД

- СЗИ-ТД или СТД-Р

- Отчетность по НДФЛ в ИФНС

- Расчет по форме 6-НДФЛ

- Сдавать расчет нужно четыре раза в год, данные привести в нем нарастающим итогом:

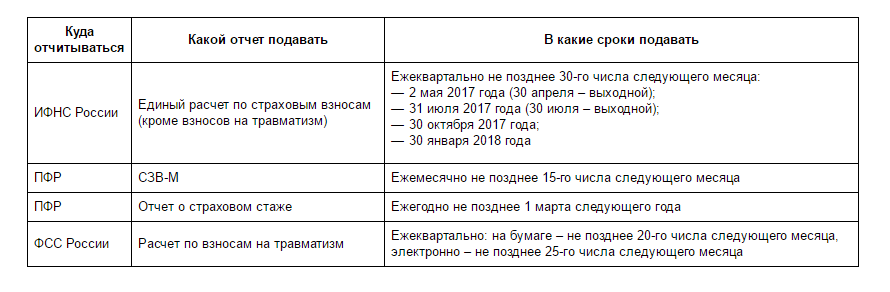

- Отчетность по страховым взносам в ИФНС

- Крайние сроки сдачи расчета по страховым взносам в 2019 году:

- Отчитываемся в фонды

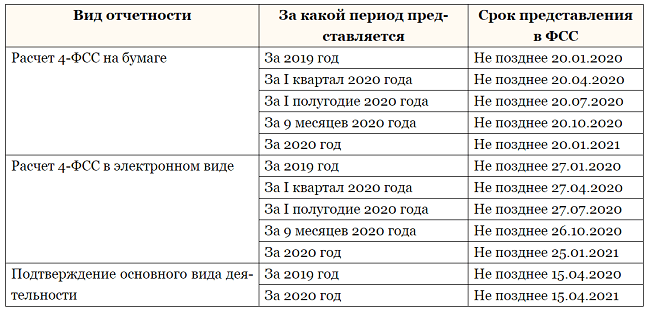

- Расчет 4-ФСС

- СЗВ-М

- СЗВ-ТД

- СЗВ-СТАЖ

- Отчетность по заработной плате в ФСС

- Проводим инвентаризацию расчетов

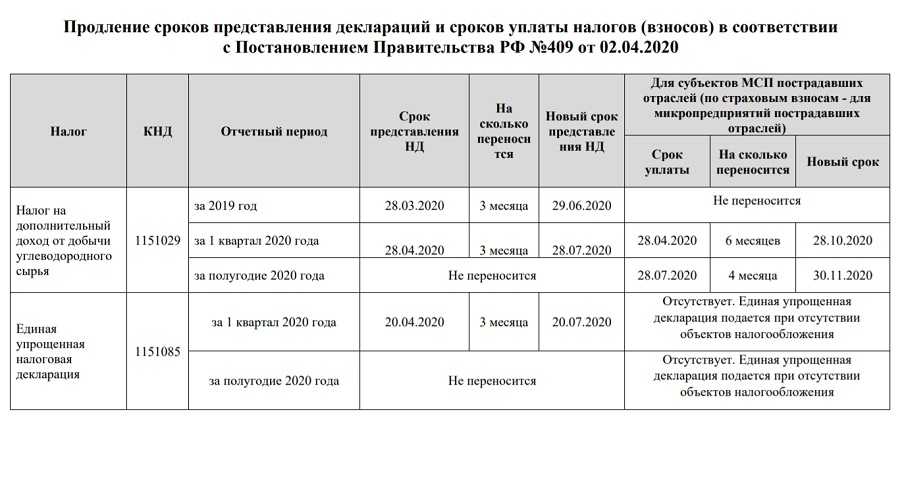

- Что изменилось в 2022 году

- Как не пропустить важные изменения

- Сроки

- Отчетность по заработной плате

- Статистические формы

- П-4 (НЗ)

- П-4 (с численностью 15 человек и менее)

- П-4 (с численностью 16 человек и более)

Сроки сдачи отчетности ООО на УСН в 2016 году

| Наименование | Периодичность и сроки сдачи |

|---|---|

| Декларация по НДС | Компании, находящиеся на УСН, освобождены от уплаты этих налогов, за исключением случаев, указанных в п. 2 ст 346.11 НК РФ. |

| Декларация по налогу на прибыль | |

| Декларация по налогу на имущество | |

| Подтверждение основного вида деятельности в ФСС | Аналогично с ООО на ОСНО. |

| Расчет по форме РСВ-1 в ПФР | Если в организации есть сотрудники, то ООО на УСН должны отчитываться в ПФР и ФСС также, как ООО на ОСНО. |

| Форма 4-ФСС в ФСС | |

| Декларацию по транспортному налогу | Эти налоги платятся, если у компании имеются соответствующие объекты налогообложения. |

| Декларация по земельному налогу | |

| Сведения о среднесписочной численности | В ФНС подаются сведения о среднесписочной численности и отчетность по НДФЛ. |

| Отчетность по НДФЛ: 2-НДФЛ и 6-НДФЛ | |

| Бухгалтерская отчетность | Аналогично с ООО на ОСНО. |

| Декларация по УСН |

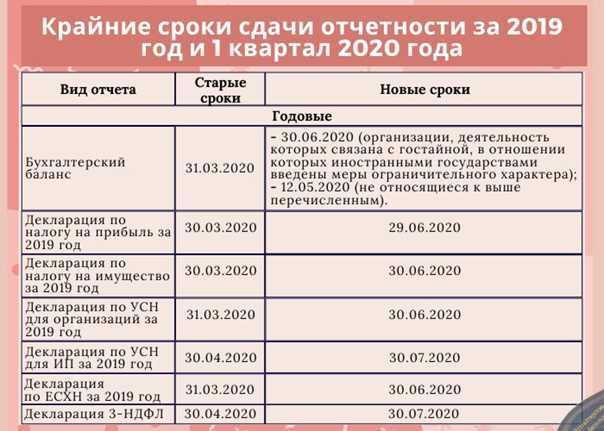

Декларация подается раз в год в бумажном или электронном виде. Срок сдачи декларации за 2015 года и уплаты налога — до 31 марта 2016 года. Авансовые платежи по налогу для ООО на УСН:

|

Что сдавать в Росстат

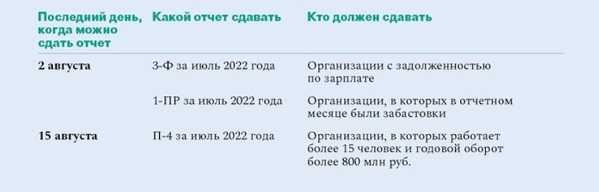

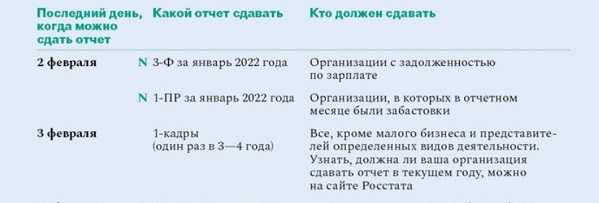

В Росстат направляют две обязательные формы отчетности о заработной плате — П-4 и П-4 (НЗ). В статистику сдают и другие кадровые формы (57-Т, 1-Т, 1-кадры), но их требуют не у всех респондентов. Если хотите узнать перечень всех отчетных форм на 2022 год, проверьте их по ИНН в специальном сервисе Росстата.

П-4

Сведения о численности и заработной плате работников сдают ежемесячно и ежеквартально. Каждый квартал информацию отправляют работодатели с численностью сотрудников 15 человек и меньше.

Сдавать форму необходимо до 15-го числа месяца, который следует за отчетным кварталом. Если день сдачи выпадает на праздник или выходной, его переносят на ближайший рабочий.

Сроки на 2022 г. по кварталам:

- 4 кв. 2021 — до 17.01.2022;

- 1 кв. 2022 — до 15.04.2022;

- 2 кв. 2022 — до 15.07.2022;

- 3 кв. 2022 — до 17.10.2022;

- 4 кв. 2022 — до 16.01.2023.

Если среднесписочная численность превышает 15 человек (16 и больше сотрудников), работодатели отправляют в Росстат ежемесячные отчеты по зарплате в 2022 году. Сроки сдачи те же — до 15-го числа месяца, следующего за отчетным.

П-4 (НЗ)

Сведения о неполной занятости и движении работников передают в Росстат ежеквартально — до 8-го числа месяца, следующего за отчетным. По аналогии с формой П-4, отчетность 2022 года (начиная с 1 квартала 2022) отправляйте на бланке из Приказа № 457, а итоговый отчет 2021 года (4 квартал 2021) — по форме из Приказа № 412.

Сроки сдачи П-4 (НЗ) в 2022 г. по кварталам:

- IV 2021 г. — до 10.01.2022;

- I 2022 г. — до 08.04.2022;

- II 2022 г. — до 08.07.2022;

- III 2022 г. — до 10.10.2022;

- IV 2022 г. — до 09.01.2023.

Стоимость участия

Для всех желающих 4900 рублей*

Для действительных членов ИПБ России с получением 10-часового Сертификата 5900 рублей*

*при оплате ранее, чем за 10 дней до начала семинара предоставляется скидка.

Для подписчиков на справочные системы (Система Главбух, Система Кадры, Система Финансовый директор, Система Юрист) и журналы компании Актион

4500 рублей

Второму участнику от одной организации дополнительная скидка 5%

Приходите! Вы получите очень много полезной информации и положительных эмоций от общения с коллегами!

196066, Санкт-Петербург, Московский пр. , 212, Офис 4044. Звоните: +7 (812) 646-10-88

Что изменилось в 2021 году

Нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ.

Определим все новое в учете заработной платы и отчетности в 2021 году:

- В 2021 году дважды обновили форму РСВ. В первый раз еще в начале 2021 — для отчетности за 2020 год (Приказ ФНС № ММВ-7-11/470@ от 18.09.2019). Второй — в конце 2021: новую форму РСВ следует применять с отчетности за 1 квартал 2022 года (Приказ ФНС № ЕД-7-11/875@ от 06.10.2021).

- Упразднили форму КНД 1110018. Теперь сведения о среднесписочной численности указывают на титульном листе РСВ.

- Объединили отчеты 6-НДФЛ и 2-НДФЛ (Приказ ФНС № ЕД-7-11/753@ от 15.10.2020). Справки о доходах и суммах налога (бывшие 2-НДФЛ) подают в составе расчета 6-НДФЛ по итогам года. А с отчетности за 2021 год расчет 6-НДФЛ заполняем на новом бланке из Приказа ФНС № ЕД-7-11/845@ от 28.09.2021.

- Обновили статистические ежемесячные отчеты по зарплате: в 2022 году подаем П-4 на новом бланке из Приказа Росстата № 457 от 30.07.2021. Изменили и квартальную форму П-4 (НЗ). Ее тоже применяйте с отчетности за 2022 год.

- ПФР обновил форму отчета СЗВ-М (Постановление правления ПФ РФ № 103п от 15.04.2021). Новый бланк применяют с 30.05.2021. А с 01.07.2021 обновили форму СЗВ-ТД.

- Респонденты отчитываются в Росстат исключительно в электронном виде (500-ФЗ от 30.12.2020). Исключение — субъекты МСП. Им предстоит отчитываться электронно только с 01.01.2022. Теперь порядок такой: отчетный бланк подписывают ЭЦП и отправляют на электронную почту территориального отделения Росстата.

Электронные сведения в ПФР или ФСС сдавайте, как и прежде: если в штате трудятся 25 и более сотрудников.

Библиографический список

- Гуев А.Н. Комментарий к Кодексу об административных правонарушениях. Система ГАРАНТ, 2010.

- Сухов А.Б. Комментарий к Постановлению Правительства РФ от 18 августа 2008 г. N 620 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» // Строительство: акты и комментарии для бухгалтера. 2008 N 10, октябрь.

- Приказ Росстата от 20.07.2011 N 330 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за заработной платой работников по профессиям и должностям» Справочная система ГАРАНТ. Режим ограниченного доступа.

- ОК 016-94. Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов, утв. Постановлением Госстандарта России от 26.12.1994 N 367 (ред. от 18.07.2007) . Справочная система ГАРАНТ. Режим ограниченного доступа.

Л.Зудина

Главный редактор

журнала «Кадровик»

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников, об исчисленном подоходном налоге и страховом обеспечении. В нормативах ФНС определено, что предоставить в налоговую по начислению зарплаты, — перечень отчетности зависит от категории работодателя.

6-НДФЛ

Бланк утвержден Приказом ФНС № ЕД-7-11/753@ от 15.10.2020. Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта.

ВАЖНО!

С 2021 года налоговые агенты отправляют справки о доходах и суммах налога физических лиц в составе 6-НДФЛ. Отдельный отчет 2-НДФЛ по итогам года больше не заполняется

А с 01.01.2022 вступит в силу новая форма расчета 6-НДФЛ. Заполняйте отчет за 2022 год на новом бланке из Приказа ФНС № ЕД-7-11/845@ от 28. 09.2021.

Сроки в 2022:

- за 2022 г. — 01.03.2022;

- I квартал 2022 г. — 04.05.2022 (30.04.2022 — суббота, а с 1 по 3 мая — официальные праздники и выходные);

- полугодие 2022 г. — 01.08.2022 (31.07.2022 — воскресенье);

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 01.03.2023.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 20 дней.

Расчет по страховым взносам

Новый бланк закреплен Приказом ФНС России № ЕД-7-11/845@ от 18.09.2019. А с отчетности за 1 квартал 2022 подаем новый бланк РСВ из Приказа № ЕД-7-11/875@ от 06.10.2021. В приказах Федеральной налоговой службы приведено точное название отчетности в ИФНС по НДФЛ и страховым взносам: по подоходному налогу сдают расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ, КНД 1151100), а по страховым взносам — расчет по страховым взносам (КНД 1151111).

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- 2021 г. — 31.01.2022 (30.01.2022 — воскресенье);

- I квартал 2022 г. — 04.05.2022;

- полугодие 2022 г. — 01.08.2022;

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 30.01.2023.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Напоминаем, что сведения о численности работников теперь включены в РСВ.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

Отчетность по заработной плате в ФСС

Начиная с первого квартала, отчетность по заработной плате в Фонд социального страхования нужно представлять по новой форме. На данный момент она находится на утверждении. Основные изменения в отчете коснулись второго и четвертого разделов, таблиц 3.1 и 7. В разделе 2 были добавлены строки для отражения информации по страховым случаям для иностранных граждан. Ранее при наступлении временной нетрудоспособности для всех категорий была одна строка. Также появились строки для отражения среднего заработка по дополнительным выходным, предназначенных для ухода за ребенком-инвалидом (12 строка), и начислению страховых взносов на эти суммы. В 16 строке теперь нужно проинформировать о невыплаченных, но начисленных пособиях по социальному страхованию.

Определяем работников, подлежащих обследованию

Аутсорсинг бухгалтерского учета, кадровых ресурсов и учета заработной платы включает в себя. Аутсорсинг бухгалтерского и налогового учета. Отдел бухгалтерского учета и налогового учета управляется моделью аутсорсинга. Учет осуществляется на основе оригиналов, сканирований или отчетов.

Представление офисных услуг.

. Аутсорсинг персонала и начисление заработной платы. Мы оказываем всестороннюю помощь, которая связана с занятостью и вознаграждением наших сотрудников, начиная с составления списка заработной платы и хранения карточек служащих, вплоть до передачи вознаграждения и поддержания расчетов с компетентными органами.

В таблице 3.1 теперь нужно будет указать данные об иностранных работниках: ФИО и СНИЛС. Полностью изменен раздел 4. Он предназначен для разных категорий организаций, применяющих пониженные тарифы: IT-фирмы, ИП на УСН, соответствующие п.8 ч.1 ст.58 212-ФЗ, и предприниматели на патенте, некоммерческие организации. Новая таблица 7 теперь идентична таблице 1 и заполняется по тому же принципу, только для взносов на страхование от несчастных случаев на производстве.

Услуги для компаний, которые используют польских сотрудников

Кроме того, мы предлагаем комплексную персональную поддержку для компаний. Мы обеспечиваем высочайший уровень обслуживания и соблюдение требований действующих в Польше правил и лучших мировых практик. Услуги для компаний, которые нанимают иностранцев.

Мы предлагаем облегчить налоговые поступления иностранцев

Иностранцы, работающие в Польше, обязаны уплачивать подоходный налог независимо от того, где выплачивается вознаграждение. Анализ доходов иностранцев в Польше: трудовые отношения, осуществляемая хозяйственная деятельность, доход от капитала, собственность, дивиденды, выплачиваемые на основе акций, принадлежащих польским компаниям, указание дохода, не облагаемого налогом в Польше; Ценные бумаги Определение условий занятости во избежание двойного налогообложения Подготовка отчетов на польском и английском языках о доходах, полученных иностранцами в Польше, а также о налоговых правилах Подготовка полной налоговой документации для регистрации в налоговую инспекцию. Комплексная помощь в следующих областях: заявки на жительство, подготовка и подача документов по трудоустройству, перевод документов, другая поддержка, заполнение и подача документов в государственные органы, оплата соответствующей платы за проживание, в том числе: переговоры с агентством недвижимости, Подготовка протокола передачи и приемки, передача ключей к будущему поиску жителей школ и детских садов для детей, в том числе помощь в завершении всех формальностей. Помощь в трудоустройстве персонала дома: няня, садовник, помощь водителя при открытии банковского счета с получением польского водительские права. Консультации по бухгалтерскому учету и учету заработной платы.

Представлять отчетность по заработной плате нужно до 20 числа после окончания квартала на бумажном носителе или до 25 числа в электронной форме.

Новые отчеты в ПФР — изменения на 2021 год

С 1 января 2021 года к обязательному набору отчетов в пенсионный фонд добавилась новая форма: СЗВ-ТД. Также разработан бланк СЗИ-ТД — для предоставления работникам по их запросу. Все это связано с переходом на электронные трудовые книжки и цифровой документооборот. Напомним, процесс стартовал в начале 2020 года.

Все аспекты учета, связанного с обязательным пенсионным страхованием описаны в законе №27-ФЗ от 01.04.1996. С течением времени система соцстрахования модернизировалась, закон прошел несколько редакций. Нововведения также нашли в нем отражение.

| Трудовое законодательство стремительно меняется, за рутинной работой бывает сложно за всем уследить. Мы собрали наиболее важную информацию о преобразованиях 2021 — 20 года в один курс. Записаться. |

С помощью бланка СЗИ-ТД и нового ежемесячного отчета ПФР решает одновременно несколько задач:

- Накапливает сведения о кадровых перемещениях граждан во время «переходного периода» — это облегчит внедрение электронных трудовых.

- Реализует один из этапов отказа от бумажных бланков в пользу цифровых носителей.

Важно!Одновременно с новыми отчетами действуют и штрафы за нарушение порядка их сдачи. Работает принцип суммирования: на скольких человек не поданы данные, столько штрафов и насчитают

Также надо помнить, что в 2021 году были увеличены суммы по статье 5.27 КоАП. Теперь за многократное нарушение норм трудового права можно заплатить до 70000 рублей.

СЗВ-ТД

Новый ежемесячный отчет в ПФР введен с целью формирования полной базы данных о трудовом пути работников.

С 1 января 2021 года в индивидуальных счетах российских граждан появилась графа «Трудовая деятельность» — для ее заполнения и предназначен отчет «ТД». В него надо включать данные обо всех сотрудниках в рабочей деятельности которых произошли изменения: увольнение, новое трудоустройство, перевод на новую должность. Даже смена квалификации — повод для внесения в отчет.

Вот что предстоит указывать о сотрудниках:

- ФИО и СНИЛС.

- Должность, квалификацию, специальность.

- Подразделение, где трудится.

- Дату события: прием, увольнение, перевод.

- Основание события: приказ или другой локальный акт.

Как видите, новый формуляр содержит те же сведения, что и трудовая.

Так же, как и СЗВ-М, этот отчет в ПФР надо сдавать не позже 15-го числа месяца, который следует за отчетным.

Важно!Такая система была внедрена на год. В 2021 году надо информировать соцфонд о событиях трудовой жизни сотрудников на следующий рабочий день после издания соответствующего приказа.. Форма подачи:

Форма подачи:

- Электронная, если в компании работает больше 25 человек.

- Бумажная или электронная, если работников меньше 25.

СЗИ-ТД или СТД-Р

Приказом Минтруда от 20.01.2020 № 23н утверждена форма СТД-Р. Она применяется при отчете.

Фактически, СТД-Р — это не отчет в ПФР, а справка, которую работодатель должен будет выдавать работникам, если они запросят. В день увольнения — тоже.

Можно будет выбирать носитель:

- Бумажный — с печатью компании и подписью руководителя или уполномоченного лица.

- Электронный — с квалифицированной цифровой подписью.

Отчетность по НДФЛ в ИФНС

Сдавая ту или иную отчетность по зарплате необходимо иметь всю информацию и сроках ее сдачи, а также о признаках в справке.

Признак – это условный код, который дает возможность фискальным органам узнать всю необходимую информацию о суммах, о числе плательщиков и других важных показателях, например, о задолженности

Говоря об отчетности, которая сдается в ИФНС, имеет смысл заострить внимание на том, что она должна быть сдана до 1 апреля с признаком 1, и не позднее 1 марта с признаком 2

Признаки проставляются вверху справки, в специальной графе. Единица – это код того лица, с заработной платы которого идут удержания, а двойка – код налогоплательщика.

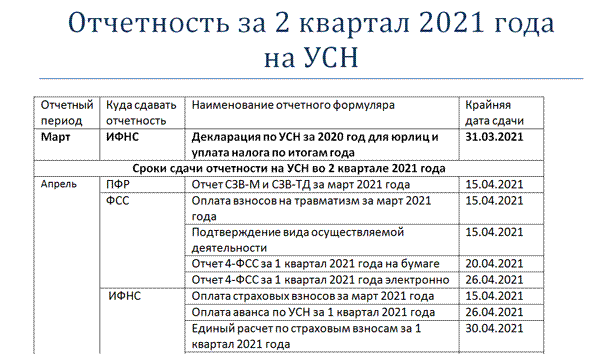

Расчет по форме 6-НДФЛ

Расчет по форме 6-НДФЛ актуален с начала 2021 года. Его необходимо сдавать всем организациям, в которых есть наемные сотрудники. Оформление отчетности по зарплате в такой форме не отменяет необходимость заполнять 2-НДФЛ, в отличие от которой, 6-НДФЛ относится ко всей организации в целом. Данный вид документа также сдается в вашу ИФНС

Обратите внимание на то, что с 2021 года утверждена новая форма, образец которой можно скачать на официальных сайтах

Сдавать расчет нужно четыре раза в год, данные привести в нем нарастающим итогом:

| Отчетный месяц | Крайний срок сдачи |

| За 2021 год | 01.04.2019 |

| За 1 квартал 2021 года | 30.04.2019 |

| За полугодие 2021 года | 31.07.2019 |

| За 9 месяцев 2021 года | 31.10.2019 |

| За 2021 год | 01.04.2020. |

Отчетность по страховым взносам в ИФНС

Отчетность по страховым взносам предусмотрена для всех работодателей, в организации которых трудятся наемные работники. КНД 1151111 – новая форма, которая утверждена для сдачи отчетности. В форме должна быть зафиксирована информация о самом физическом лице, а также информация о плательщике взноса, его обязательствах и персонифицированные сведения о лицах, застрахованных официально.

Данные о начисленных взносах, уплаченных суммах отражать в РСВ нужно нарастающим итогом. При этом сдавать отчет предписано по прошествии каждых 3 месяцев 30 числа.

Крайние сроки сдачи расчета по страховым взносам в 2019 году:

| Отчетный месяц | Крайний срок сдачи |

| За 1 квартал 2021 года | 30.04.2019 |

| За полугодие 2021 года | 30.07.2019 |

| За 9 месяцев 2021 года | 30.10.2019 |

| За 2021 год | 30.01.2020 |

Отчитываемся в фонды

Несмотря на реформу в страховом обеспечении, порядок предоставления отчетности во внебюджетные фонды частично сохранился. В ФСС придется подать информацию об исчисленных взносах на травматизм на зарплату работников. Перед Пенсионным фондом отчитывайтесь о стаже и численности застрахованных лиц.

Расчет 4-ФСС

Бланк закреплен Приказом ФСС № 381 от 26.09.2016. Его планируют обновить.

В Приказе Минтруда № 182н от 30.04.2013 разъясняется, кто подает данные в ФСС о среднемесячной зарплате за 2 года, — в Фонд социального страхования такие сведения не предоставляют. Справку о средней зарплате 182н выдают работнику в день прекращения работы.

Важно!

Срок предоставления расчета в ФСС напрямую зависит от способа подачи данных.

В таблице представили сроки сдачи бумажной и электронной 4-ФСС:

| Отчетный период | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 2021 г. | 20.01.2022 | 25.01.2022 |

| I квартал 2022 г. | 20.04.2022 | 25.04.2022 |

| Полугодие 2022 г. | 20.07.2022 | 25.07.2022 |

| 9 месяцев 2022 г. | 20.10.2022 | 25.10.2022 |

| 2022 г. | 20.01.2023 | 25.01.2023 |

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП РФ — от 300 до 500 рублей.

СЗВ-М

Новый бланк ежемесячного отчета закреплен в Постановлении правления ПФ РФ № 103п от 15.04.2021.

Отчитывайтесь до 15-го числа месяца, следующего за отчетным. В таблице — сроки отчетов по заработной плате в 2022 году (сведения о застрахованных лицах) в ПФР:

| Отчетный период | Предельный срок сдачи отчета |

|---|---|

| Декабрь 2021 г. | 17.01.2022 (15.01.2022 — суббота) |

| Январь 2022 г. | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 (15.05.2022 — воскресенье) |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 (15.10.2022 — суббота) |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | 16.01.2023 (15.01.2023 — воскресенье) |

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

СЗВ-ТД

Отчет по форме СЗВ-ТД — это сведения о трудовой деятельности зарегистрированного лица. По сути, это и есть электронная трудовая книжка. Отчитываются не все страхователи, а только те, в штате которых произошли кадровые изменения. К основаниям для заполнения и сдачи СЗВ-ТД относятся:

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Сдают отчетность в ПФР ежемесячно (но только при кадровых передвижениях). В случае перевода на другую постоянную работу, подачи сотрудником заявления о продолжении ведения бумажной трудовой книжки или предоставлении сведений о трудовой деятельности подайте сведения для формирования электронных трудовых книжек до 15-го числа месяца, следующего за отчетным. Если сотрудника уволили или приняли на работу, отчитайтесь по форме СЗВ-ТД не позднее рабочего дня, следующего за днем издания приказа. С 01.07.2021 заполняйте сведения по обновленной форме из Постановления правления ПФ РФ № 730п от 25.12.2019.

СЗВ-СТАЖ

Бланк отчета закреплен Постановлением правления ПФ РФ № 507п от 06.12.2018.

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2021 г. — 01.03.2022;

- 2022 г. — 01.03.2023.

Ответственность за несдачу СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей (ст. 15.33 КоАП РФ).

Если дата сдачи выпадает на праздники или выходные, то отчетность подают в первый рабочий день.

Отчетность по заработной плате в ФСС

Начиная с первого квартала, отчетность по заработной плате в Фонд социального страхования нужно представлять по новой форме. На данный момент она находится на утверждении. Основные изменения в отчете коснулись второго и четвертого разделов, таблиц 3.1 и 7. В разделе 2 были добавлены строки для отражения информации по страховым случаям для иностранных граждан. Ранее при наступлении временной нетрудоспособности для всех категорий была одна строка. Также появились строки для отражения среднего заработка по дополнительным выходным, предназначенных для ухода за ребенком-инвалидом (12 строка), и начислению страховых взносов на эти суммы. В 16 строке теперь нужно проинформировать о невыплаченных, но начисленных пособиях по социальному страхованию.

В таблице 3.1 теперь нужно будет указать данные об иностранных работниках: ФИО и СНИЛС. Полностью изменен раздел 4. Он предназначен для разных категорий организаций, применяющих пониженные тарифы: IT-фирмы, ИП на УСН, соответствующие п.8 ч.1 ст.58 212-ФЗ, и предприниматели на патенте, некоммерческие организации. Новая таблица 7 теперь идентична таблице 1 и заполняется по тому же принципу, только для взносов на страхование от несчастных случаев на производстве.

Представлять отчетность по заработной плате нужно до 20 числа после окончания квартала на бумажном носителе или до 25 числа в электронной форме.

Проводим инвентаризацию расчетов

Для обеспечения достоверности информации о финансовом состоянии организации должны проводить инвентаризацию как имущества, так и обязательств. Требование об обязательном проведении инвентаризации перед составлением годовой бухгалтерской отчетности установлено в ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». В ходе этой процедуры проверяются и документально подтверждаются фактическое наличие имущества и обязательств организации, их состояние и оценка. Полученные данные сравниваются с данными бухгалтерского учета, и при выявлении расхождений в учет вносятся соответствующие исправления.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов предусмотрен в Методических указаниях, утвержденных Приказом Минфина России от 13.06.1995 N 49.

Проведение инвентаризации начинается с издания приказа (постановления, распоряжения) руководителя организации, в котором утверждаются конкретные сроки инвентаризации, проверяемое имущество и обязательства, а также состав инвентаризационной комиссии (форма ИНВ-22 <2>). В комиссию входят представители руководства компании, работники бухгалтерии и другие специалисты (инженеры, экономисты, техники и т.д.). К проведению инвентаризации можно также привлекать сотрудников службы внутреннего аудита организации и независимых аудиторов.

<2> Унифицированные формы по учету результатов инвентаризации утверждены Постановлением Госкомстата России от 18.08.1998 N 88.

В работе комиссии должны принимать участие все ее члены, иначе инвентаризация может быть признана недействительной.

При инвентаризации расчетов проверяются правильность и обоснованность сумм дебиторской и кредиторской задолженности, в частности расчеты с работниками организации: выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов.

Кроме этого, выявляются суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности. Напомним, что срок исковой давности — это период, в течение которого можно предъявлять иск должнику, не исполнившему свое обязательство (ст. 195 ГК РФ). По общему правилу срок исковой давности составляет три года. Он отсчитывается с момента окончания срока исполнения обязательства (ст. 200 ГК РФ).

Результаты оформляются актом инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами по форме ИНВ-17.

Что изменилось в 2022 году

Нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ.

Определим все новое в учете заработной платы и отчетности в 2022 году:

- Упразднили форму КНД 1110018. Теперь сведения о среднесписочной численности указывают на титульном листе РСВ.

- Обновили статистические ежемесячные отчеты по зарплате: в 2022 году подаем П-4 на новом бланке из . Изменили и квартальную форму П-4 (НЗ). Ее тоже применяйте с отчетности за 2022 год.

- ПФР обновил форму отчета СЗВ-М (). Новый бланк применяют с 30.05.2021. А с 01.07.2021 обновили форму СЗВ-ТД.

- Респонденты отчитываются в Росстат исключительно в электронном виде (). Исключение — субъекты МСП. Им предстоит отчитываться электронно только с 01.01.2022. Теперь порядок такой: отчетный бланк подписывают ЭЦП и отправляют на электронную почту территориального отделения Росстата.

Электронные сведения в ПФР или ФСС сдавайте, как и прежде: если в штате трудятся 25 и более сотрудников.

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Сроки

Сроки сдачи обязательной отчетности по фонду оплаты труда устанавливается регулирующими государственными органами. Обычно отчетность сдается по итогам:

- очередного квартала;

- календарного года.

Обратите внимание:

При подготовке отчетов по ФОТ необходимо составить налоговую декларацию по Единому социальному налогу не позже чем 30.03 года, следующего за отчетным периодом.

При подготовке и сдаче отчетности предприятие проходит следующие этапы:

- Бухгалтер направляет нормативные документы, устанавливающие форму отчета и включающие в себя инструкции по формированию отчетов в отделе автоматизации.

- Технические специалисты обновляют и настраивают отчетные формы.

- Бухгалтер готовит, консолидирует и верифицирует данные для подготовки отчетности.

- Бухгалтер генерирует отчетность за текущий отчетный период.

- Бухгалтер проверяет правильность сгенерированных отчетов.

- Бухгалтер распечатывает установленное количество экземпляров отчетов.

- Подготовленные отчеты проходят повторный цикл проверки.

- Бухгалтер сдает подписанные клиентов отчеты в контролирующие органы.

- Предприятие получает отчеты с отметкой контролирующего органа о сдаче.

Подытоживая, отметим, что ФOТ – это фиксированный размер зарплаты сотрудников.

26% от ФOТ обязан оплатить работодатель, 13% (НДФЛ) – сотрудник из своего дохода.

Отчётность по ФOТ практически одинакова для всех малых предприятий вне зависимости от формы организации.

Разнятся лишь режимы налогообложения, но эта разница несущественна.

Отчетность по заработной плате

- Форма П/4/НЗ. Данный отчет содержит информацию о неполной занятости и текучести кадров. Документ должен подаваться один раз в три месяца, не позднее 8 числа месяца, следующего за отчетным кварталом.

- Форма П/4. В начале 2017 года в указанный бланк были внесены определенные изменения. Так, если работников более 15 человек, то отчет должен подаваться по факту завершения 15 дней ежемесячно. Если персонал составляют менее 15 субъектов, то документ подается по факту завершения 15 дней месяца, идущего за отчетным кварталом.

- Форма 1/Т. Документ предназначен для фиксации численности количества работников, а также их общего дохода.

- Форма 1/Т (условия труда). Форма предполагается для отражения информации о состоянии условий трудовой деятельности, в частности, наличия пагубных влияний на организм человека.

Подавать форму в фискальную структуру необходимо не позднее последнего числа месяца, следующего за отчетным периодом, за который составлялась 6-НДФЛ. В случае, когда дата подачи отчетности выпадает на нерабочий день, то направить бумаги в ФНС РФ следует в следующий рабочий день. Отчетность по заработной плате в 2020 году не должна измениться в сравнении с 2018 годом. Так, наниматель обязан выплачивать подчиненным определенное денежное вознаграждение за труд, который осуществляют субъекты.

В частности, отчетность по зарплате должна предоставляться в такие структуры: В обстоятельствах, если управленец игнорирует обязанность подавать до 1-го апреля форму 2-НДФЛ, ему может грозить штраф в соответствии со ст. 126 НК РФ. Данная санкция составляет по 200 руб. за каждую неподанную справку. Помимо этого, сам управленец также может быть привлечен к административной ответственности в соответствии со ст.

15/6 КоАП РФ, которая фиксирует штраф от 300 до 500 руб.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по труду и заработной плате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- IV квартал 2021 г. — до 10.01.2022 (8 января — суббота);

- I квартал 2022 г. — до 08.04.2022;

- II квартал 2022 г. — до 08.07.2022;

- III квартал 2022 г. — до 10.10.2022 (08.10.2022 — суббота);

- IV квартал 2022 г. — до 09.01.2023 (08.01.2023 — суббота).

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15-го числа месяца, следующего за отчетным кварталом. В 2022 году сроки таковы:

- IV квартал 2021 г. — 17.01.2022 (15.01.2022 — суббота);

- I квартал 2022 г. — 15.04.2022;

- II квартал 2022 г. — 15.07.2022;

- III квартал 2022 г. — 17.10.2022 (15.10.2022 — суббота);

- IV квартал 2022 г. — 16.01.2023 (15.01.2023 — воскресенье).

П-4 (с численностью 16 человек и более)

Ежемесячно.

Отчитайтесь до 15-го числа месяца, следующего за отчетным периодом.

Важно!

Проверьте, какие отчеты по кадрам надо сдавать в 2022 году, на официальном сайте Росстата. Напомним, что штрафы за статотчетность велики: до 70 000 рублей — за первичный проступок, и до 150 000 рублей — за повторное нарушение.