- Введение

- Переход на новый стандарт

- Анализ

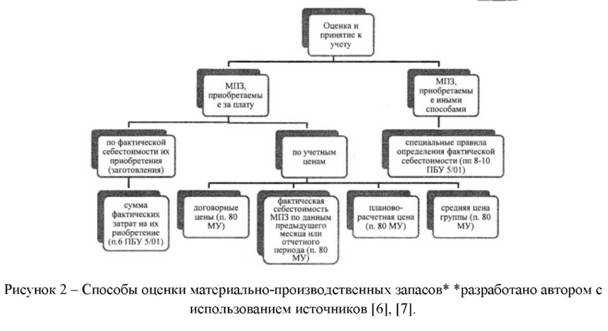

- Понятие и классификация материально-производственных запасов

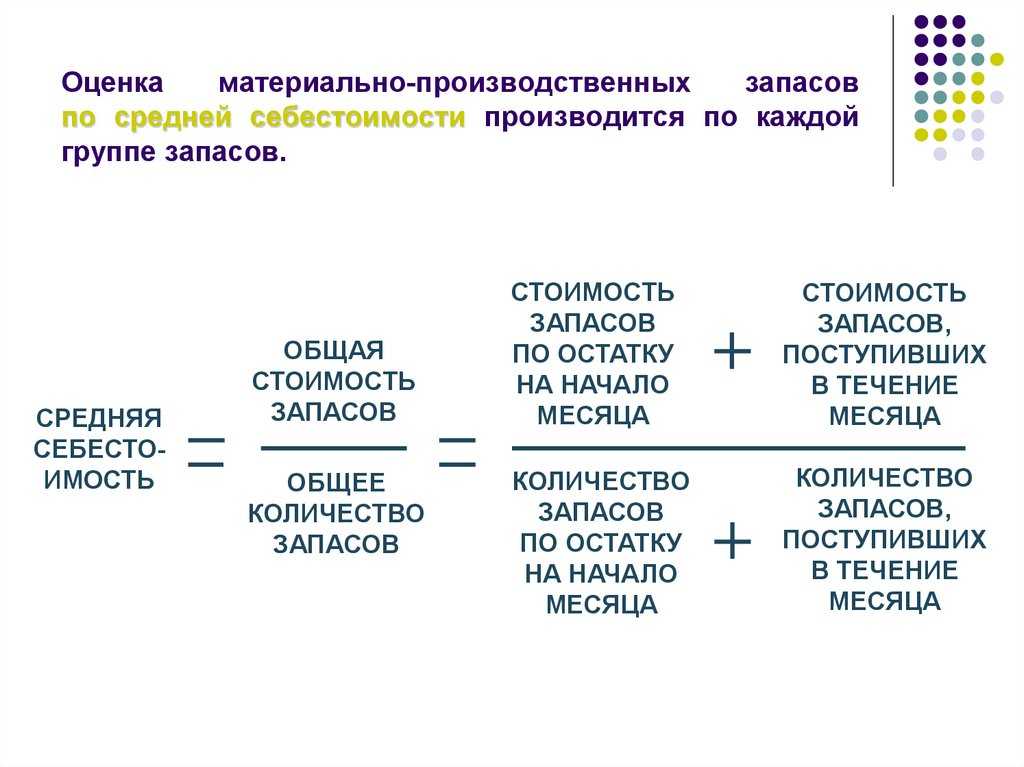

- Средняя себестоимость

- Метод ЛИФО

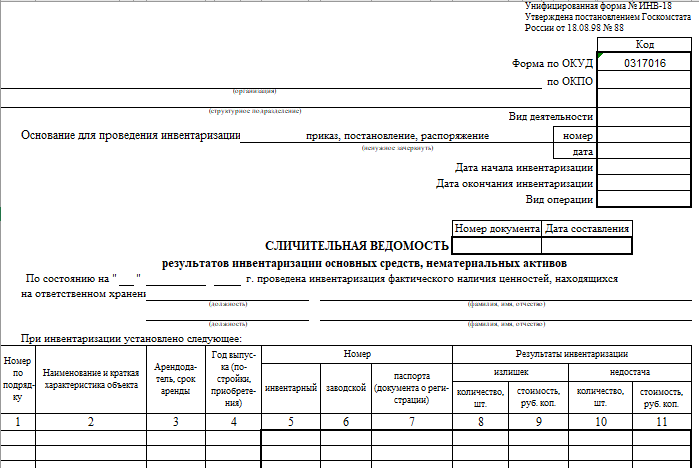

- Инвентаризация МПЗ

- Что относится к запасам по новым правилам

- Учет спецодежды

- Что данная категория включает в себя

- Учет запасов

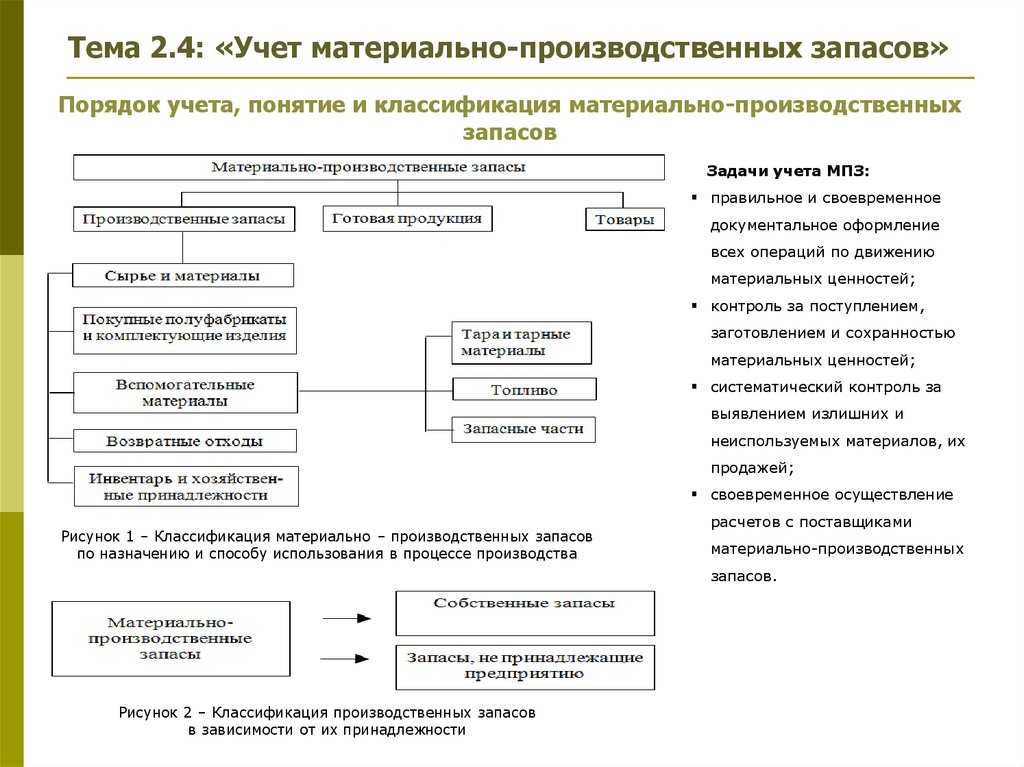

- Классификация

- Основные

- Вспомогательные

- Особенности создания резервов по МПЗ

- Номенклатура и единица бухгалтерского учета

- Утвержден Федеральный стандарт бухгалтерского учета запасов

- Комментарий

Введение

Актуальность вопросов учета движения материально — производственных запасов обусловлена тем фактом, что бухгалтерия каждого предприятия постоянно сталкивается с необходимостью отражения в учете данных операций, а на производственных предприятиях они довольно часто составляют значительный удельный вес не только в себестоимости продукции (работ, услуг), но и в составе оборотных активов, также активов в целом. Ошибки, допускаемые в учете материально – производственных запасов, могут привести к неправильному формированию себестоимости готовой продукции, и как следствие — к искажению финансовых результатов и налогооблагаемой прибыли, что недопустимо.

В условиях современной рыночной экономики большое значение приобретает формирование полной и достоверной учетной информации о наличии, движении и оценке материально — производственных запасов на предприятии, эффективной организации внутрихозяйственного контроля за их сохранностью и использованием в производстве.

В задачи бухгалтерской службы предприятия входит контроль за обеспечением сохранности материально – производственных запасов, правильная и эффективная организация их бухгалтерского учета и складского хозяйства, уменьшение потерь материалов (недостачи, порча и т.д.) и т.д. Данные бухгалтерского должны содержать информацию для определения резервов снижения себестоимости продукции в части рационального использования материалов, обоснованного снижения норм расхода, обеспечения надлежащего хранения материалов и их полной сохранности.

Целью данной работы является анализ и критическая оценка применяемой объектом исследования методики учета движения материально — производственных запасов и определение направлений ее совершенствования. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть понятие, задачи учета и классификациюматериально – производственных запасов, охарактеризовать нормативное регулированиеих учета;

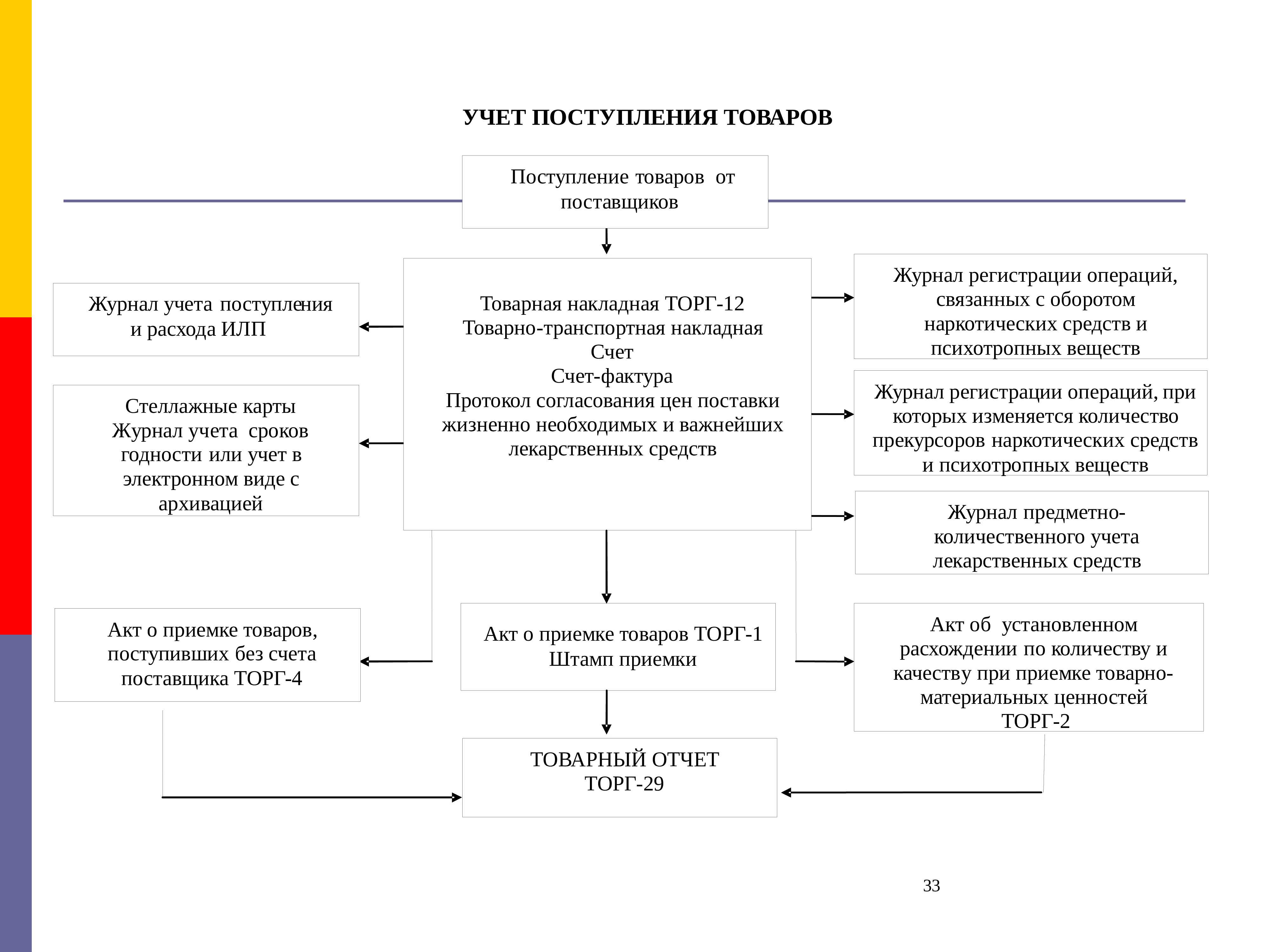

- изучить документальное оформление движения материалов;

- описать синтетический и аналитический учет материалов;

- рассмотреть методику учета материалов на складах объекта исследования;

- изучить методику учета материалов в пути и неотфактурированных поставок;

- определить пути совершенствования учета движения материалов для объекта исследования, направленные на развитие их внутреннего аудита и контроля.

Объектом исследования в данной работе является общество с ограниченной ответственностью «Волма-маркетинг». В соответствии с уставом и действующим законодательством, данное предприятие осуществляет разработку, производство и фасовку сухих смесей.

Предметом исследования является методика учета движения материально — производственных запасов, применяемая ООО «Волма-маркетинг».

Информационной базой исследования в данной работе является бухгалтерская (финансовая) отчетность ООО «Волма-маркетинг», первичные документы, регистры аналитического и синтетического учета материально – производственных запасов, учетная политика за 2012 – 2013 гг.

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Анализ

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.

Понятие и классификация материально-производственных запасов

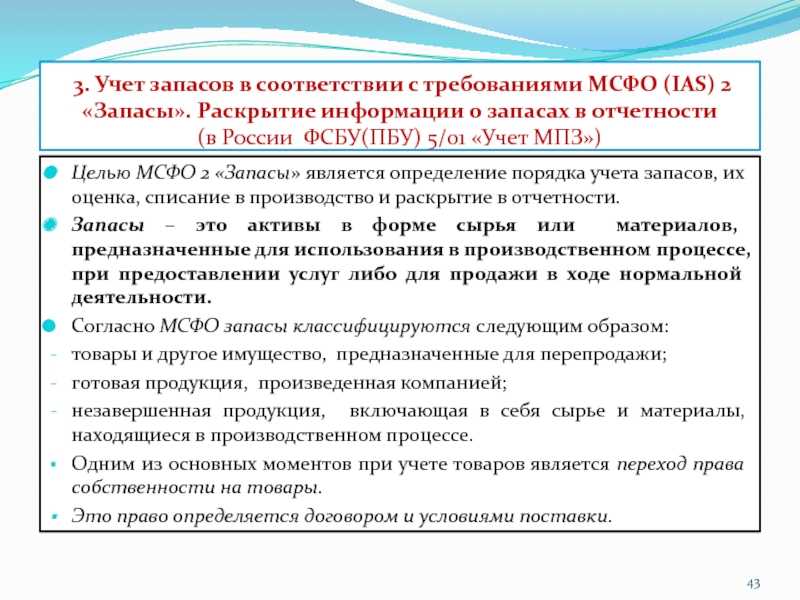

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Средняя себестоимость

При использовании этого метода бухгалтеру необходимо определить среднюю себестоимость одного кирпича на момент его списания. Она составит:

на 9 апреля

(52 500 руб. + 55 000 руб.) : (15 000 шт. + 15 000 шт.) = 3,58 руб.

Стоимость кирпича, подлежащая списанию, составит:

3,58 руб. x 18 000 шт. = 64 440 руб.

На складе «Стройинвеста» осталось 12 000 штук кирпича стоимостью 43 060 руб.;

на 18 апреля

(43 060 руб. + 58 750 руб.) : (12 000 шт. + 15 000 шт.) = 3,77 руб.

Стоимость кирпича, подлежащая списанию, составит:

3,77 руб. x 22 000 шт. = 82 940 руб.

Общая стоимость кирпича, который списывается в апреле, составит 147 380 руб. (64 440 + 82 940).

Бухгалтер «Стройинвеста» должен сделать проводку:

Дебет 20 Кредит 10

82 940 руб. — списан кирпич на выполнение строительных работ.

Метод ЛИФО

При использовании этого метода бухгалтеру необходимо списать:

9 апреля

- 15 000 штук кирпича из второй партии стоимостью 55 000 руб.;

- 3000 штук кирпича из первой партии стоимостью 11 000 руб. (55 000 руб. / 15 000 шт. x 3000 шт.).

Стоимость кирпича, подлежащая списанию, составит:

55 000 руб. + 11 000 руб. = 66 000 руб.;

18 апреля

- 15 000 штук кирпича из третьей партии стоимостью 58 750 руб.;

- 7000 штук кирпича из второй партии стоимостью 25 667 руб. (55 000 руб. / 15 000 шт. x 7000 шт.).

Стоимость кирпича, подлежащая списанию, составит:

58 750 руб. + 25 667 руб. = 84 417 руб.

Общая стоимость кирпича, который списывается в апреле, составит 150 417 руб. (66 000 + 84 417).

Бухгалтер «Стройинвеста» должен сделать проводку:

Дебет 20 Кредит 10

150 417 руб. — списан кирпич на выполнение строительных работ.

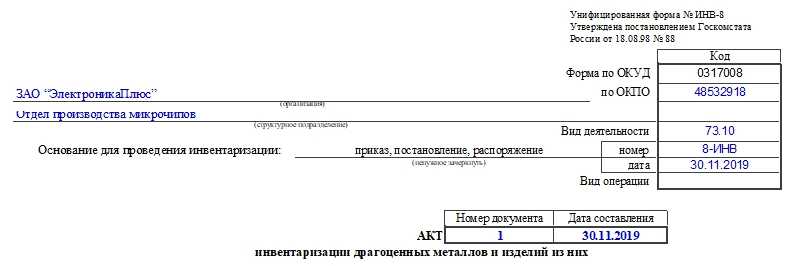

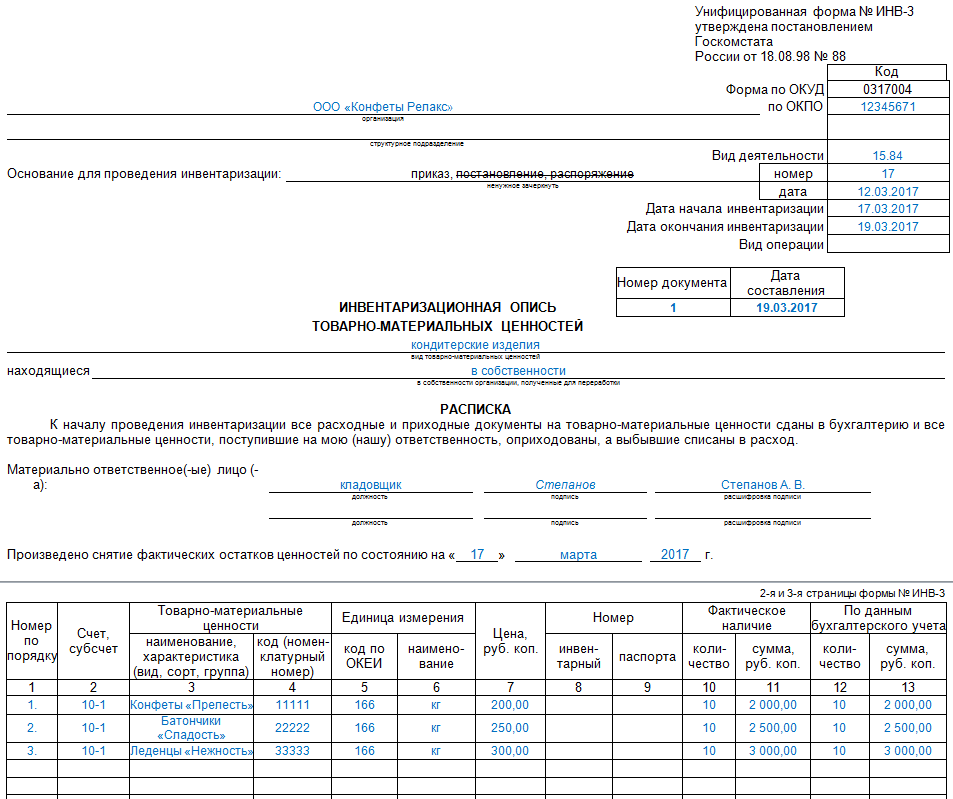

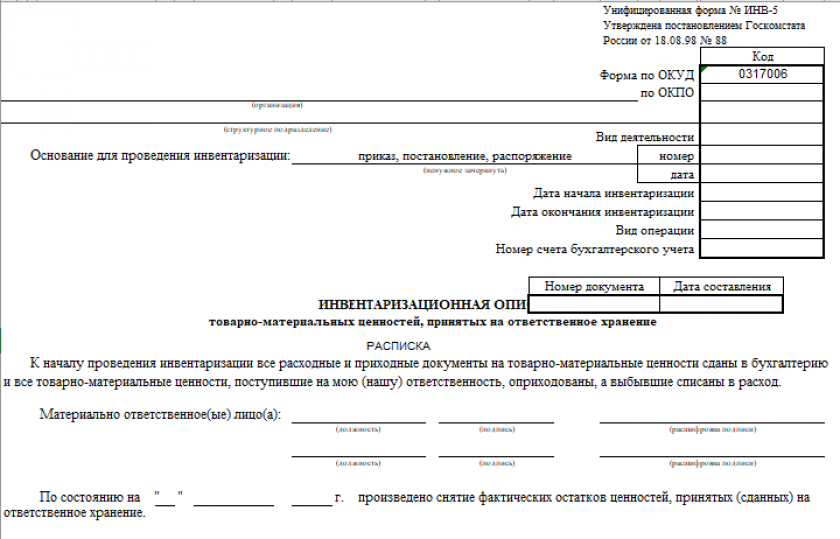

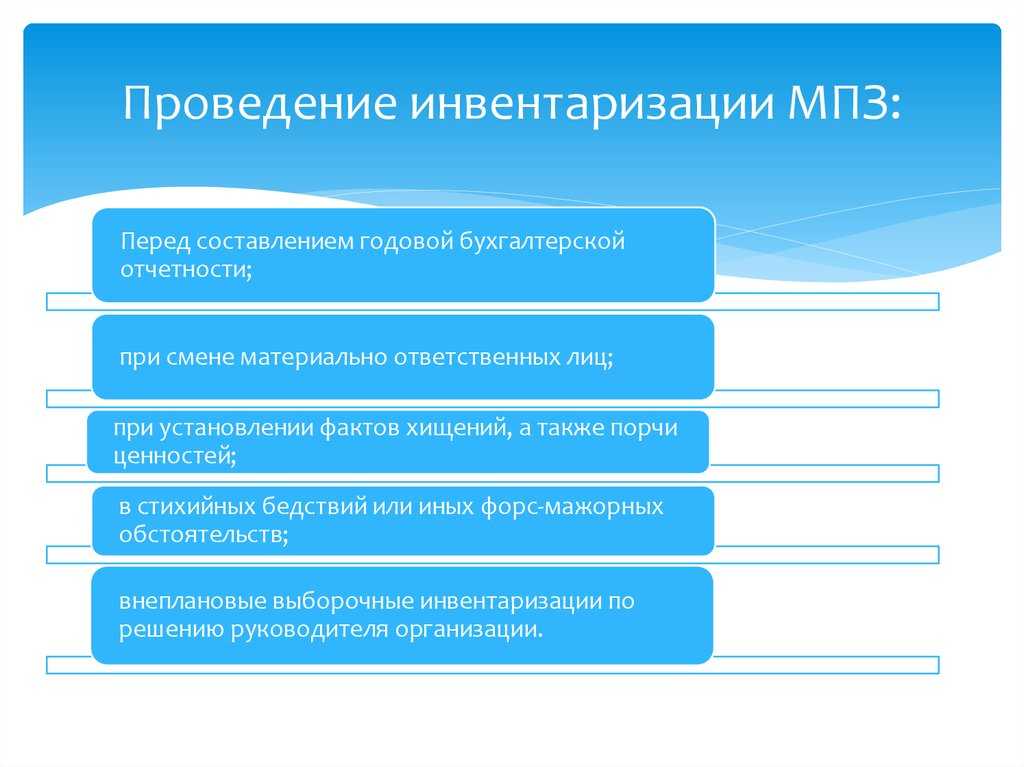

Инвентаризация МПЗ

В соответствии с требованиями нормативных актов в области бухгалтерского учета как минимум раз в год организация должна провести инвентаризацию принадлежащего ей имущества (активов).

При инвентаризации выявляется фактическое наличие соответствующих объектов имущества (активов), которое сопоставляется с данными регистров бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, и т.д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина)

Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п

5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. «а» п. 5 ФСБУ 26/2020, пп. «а» п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. «б» п. 3, п. п. 9, , пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, , , , 18 ПБУ 10/99 «Расходы организации»). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).

Что данная категория включает в себя

В первую очередь — основные резервы. Это сырье, которое становится частью продукта. Примечательно, что такое понятие чаще применяют, если речь идет о сельскохозяйственной продукции. В остальных случаях принято именовать основу – материалами. Источники могут быть разнообразные. Одни товары создаются буквально из парочки наименований, для других нужны десятки или даже сотни видов. Далее запчасти. То есть некоторые элементы, которые входят в его состав, но не создаются на производстве либо в принципе участвуют в ином цикле. Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Еще в состав материальных запасов включаются дополнительные объекты. Они необходимы для работы, но не из них создается изделие. Они могут напрямую влиять как вещества для нанесения маркеров, так и не затрагивать его в целом. Например, расходники для обслуживания имущества, содержания его, защиты от внешней среды, тара, упаковочные предметы, даже спецодежда. При этом стоит строго отделять упаковки, которые являются частью товара, и те, которые относятся к дополнительным элементам. Так, стеклянная тара, в которой содержатся корнишоны – это часть продукции. А вот картонная коробка, в которой производится транспортировка, а также скотч, с помощью которого ящики фиксируются – это уже дополнительные объекты.

Учет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Классификация

Фактически к материально-производственным запасам относят практически все на площадке, помимо человеческих ресурсов и оборудования. Зачастую, если говорить про техническую градацию, то выделяют следующие виды:

- Сырье или материалы, как уже отмечалось, зависит от специфики хозяйствующего субъекта.

- Полуфабрикаты. Причем приобретенные извне. То есть созданные не на этой площадке. И даже если существует другой завод, который также является частью этой компании, поставляет полуфабрикаты, они все равно считаются приобретенными.

- Запасные элементы.

- Топливо. Они используются для обеспечения энергией оборудование, транспортировочные средства.

- Инвентарь. Вне зависимости от ценового фактора и габаритов.

- Тара. А также иной способ содержания, упаковки, переноса предметов.

- Специальная одежда и оснащение сотрудников. Включая защитные приборы, которые используются единожды.

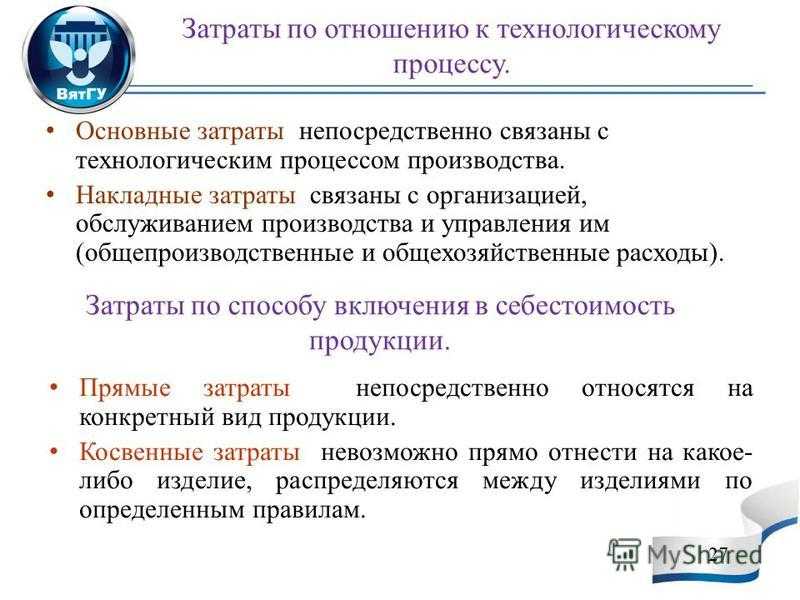

Стоит понимать, наиболее полный состав производственных запасов – это больший список, а здесь даны лишь его верхние категории. Каждая из них на конкретном предприятии обычно подразделяется еще на десятки пунктов. Да и третий уровень разделение вполне может иметь место. Поэтому зачастую корректно систематизировать весь этот массив бывает весьма проблематично. Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Основные

Итак, что относится к таким МПЗ. Это все активы оборотного капитала, которые используются для создания товара. Два ключевых фактора, необходимых для производства – МПЗ и человеческий труд.

Вспомогательные

Все, что нужно для бесперебойной работы производственного процесса. Но при этом не участвующее в создании. Зачастую большая часть этих предметов используется для хранения, транспортировки, защиты. А также самих сотрудников, задействованных в работе.

Для наглядности оформим это так:

|

Основа |

Вспомогательные |

|

Сырье |

Топливо |

|

Материалы |

Тара |

|

Полуфабрикаты |

Инвентарь |

|

Комплектующие |

Упаковочные элементы |

Особенности создания резервов по МПЗ

Организации могут создавать резервы под снижение стоимости материально-производственных запасов. Этот резерв формируют на конец отчетного периода, если в течение года снизилась рыночная стоимость запасов, они материально устарели или потеряли свои первоначальные качества.

Резерв создают по каждой единице запасов либо по их отдельным видам (группам). Причем создавать резерв по укрупненным группам (например, сразу по всем материалам или товарам) нельзя.

Также не создается резерв, если рыночная стоимость готовой продукции, на изготовление которой расходуются материалы, соответствует фактической себестоимости продукции или превышает ее.

Сумму резерва отражают проводкой:

Дебет 91-2 Кредит 14

создан резерв под снижение стоимости материалов.

По мере отпуска запасов, по которым был создан резерв, в производство или в продажу сумму резерва списывают проводкой:

Дебет 14 Кредит 91-1

списан резерв по материально-производственным запасам, отпущенным в производство или проданным.

Примечание. Методические указания по учету МПЗ утверждены Приказом Минфина России от 28 декабря 2001 г. N 119н.

Если в течение года рыночная стоимость запасов увеличится, то на сумму резерва уменьшают материальные расходы организации (п.20 Методических указаний). Эту операцию отражают записью:

Дебет 14 Кредит 20 (23, 25, 26, 29, 44)

списан резерв по материальным ценностям, рыночная цена на которые повысилась.

Пример 1. В 2002 г. на складе мебельного комбината ООО «Лес» хранилось 800 куб. м пиломатериалов. Стоимость 1 куб. м материалов без НДС — 3500 руб.

К концу 2002 г. рыночная стоимость 1 куб. м пиломатериалов снизилась до 3250 руб. «Лес» может создать резерв под снижение стоимости материалов в сумме:

(3500 руб. — 3250 руб.) x 800 куб. м = 200 000 руб.

Бухгалтер ООО «Лес» 31 декабря 2002 г. должен сделать запись:

Дебет 91-2 Кредит 14

200 000 руб. — создан резерв под снижение стоимости пиломатериалов.

Примечание. Резерв под снижение стоимости МПЗ не уменьшает налогооблагаемую прибыль.

В 2003 г. пиломатериалы в количестве 350 куб. м были проданы. Бухгалтер ООО «Лес» должен списать часть резерва в сумме:

350 куб. м : 800 куб. м x 200 000 руб. = 87 500 руб.

При списании резерва бухгалтеру надо сделать запись:

Дебет 14 Кредит 91-1

87 500 руб. — списан резерв по 350 куб. м проданных пиломатериалов.

Номенклатура и единица бухгалтерского учета

Как уже упоминалось, принципиально важно вести полный учет всех средств, которые используются в производственном цикле. При этом каждому конкретному объекту присваивается свой номер

Общая информация вносится в номенклатуру, то есть в список основных материалов, которые были задействованы.

Все информация фиксируется до этапа создания и после него. Сверяются расхождения, выявляются излишки средств и недостатки. Ведь по техническому регламенту строго отмечается, сколько номенклатурных единиц затрачивается на создание того или иного товара. Ведь МПЗ – это производственные запасы организации, и если не вести строгий контроль, то появится неучтенный перерасход. А также возможное хищение на предприятии, что прямым образом скажется на конечной прибыли и финансовой устойчивости организации.

Утвержден Федеральный стандарт бухгалтерского учета запасов

Комментарий

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее – Стандарт). Он заменит Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н).

Стандарт распространяется на все организации (за исключением организаций бюджетной сферы).

Стандарт могут не применять микропредприятия, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность.

Организации могут принять решение не применять Стандарт в отношении запасов, предназначенных для управленческих нужд.

Учет запасов, установленный Стандартом, отличается от учета материально-производственных запасов, который предусмотрен ПБУ 5/01. Так, например, ПБУ 5/01 не применяется в отношении активов, признаваемых незавершенным производством.

В соответствии со Стандартом к запасам относятся:

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д. (за исключением случаев, когда эти объекты признаются основными средствами);

- готовая продукция;

- товары, предназначенные для продажи|;

- незавершенное производство;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Стандартом изменен порядок оценки запасов (стоимости), по которой они подлежат отражению в бухгалтерском учете. Согласно ПБУ 5/01 оценка МПЗ осуществлялась один раз – при принятии МПЗ к учету.

В соответствии со Стандартом запасы должны оцениваться при принятии к учету (оценка при признании), а также на отчетную дату (оценка после признания).

Как и прежде, запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (оценка при признании). Вместе с тем Стандартом предусмотрен новый порядок формирования фактической себестоимости различных видов запасов. Так, например, фактической себестоимостью запасов, полученных организацией безвозмездно, признается справедливая стоимость этих запасов. При этом справедливая стоимость должна определяться в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости». Напомним, что по ПБУ 5/01 фактической себестоимостью МПЗ, полученных безвозмездно, признавалась их текущая рыночная стоимость на дату принятия к учету.

По Стандарту оценка запасов после принятия к учету (на отчетную дату) должна производиться по наименьшей из величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов (чистая стоимость определяется по правилам, приведенным в Стандарте).

Если в результате произведенной оценки фактическая себестоимость запасов превысит чистую стоимость продажи запасов, организация должна будет создать резерв под обесценение запасов.

Порядок определения себестоимости запасов при отпуске их в производство и ином выбытии не изменился. Как и прежде, она рассчитывается одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (способ ФИФО).

Стандарт вступает в силу с 6 апреля 2020 года и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Вместе с тем организация вправе принять решение о применении Стандарта ранее указанного срока.