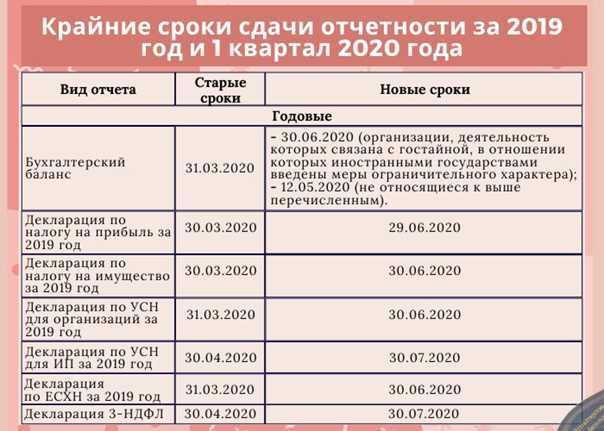

- Ежегодные отчеты в Росстат в 2020 году

- Изменение сроков авансовых платежей

- Формы статистической отчетности

- Единый по стране срок уплаты транспортного налога

- Инструкция по заполнению Формы 1 (рабочая сила)

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Баланс: коротко о главном

- Нюансы заполнения

- Обновленная форма 6-НДФЛ

- Прочие изменения

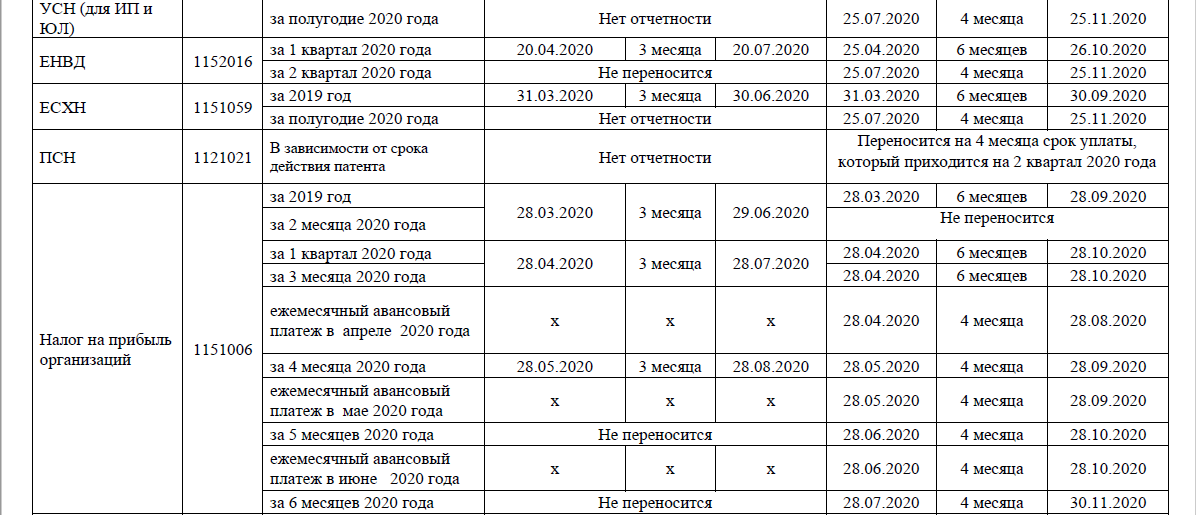

- Налоговая отчетность

- 2020 год. 1 квартал.

- Нормативные документы

- Программа «1С: Свод отчетов АПК»

- Отчетность по взносам. 4-ФСС

- Декларация по налогу на прибыль

- Изменение МРОТ и предельной базы начисления взносов

Ежегодные отчеты в Росстат в 2020 году

| Форма отчета | Срок сдачи |

| № 1-Т «Сведения о численности и заработной плате работников» (приказ Росстата от 06.08.2018 № 485) | |

| № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях» (приказ Росстата от 21.06.2017 № 417) | |

| № 1-предприятие

«Основные сведения о деятельности организации» (Приказ Росстата от 27.07.2018 N 461) |

|

| «Сведения об использовании денежных средств» (приказ Росстата от 31.07.2018 № 468) | |

| «Сведения о заработной плате работников по профессиям и должностям» (приказ Росстата от 26.06.2017 № 430) | |

| Форма отчета | Срок сдачи |

| «Сведения о неполной занятости и движении работников» (приказ Росстата от 06.08.2018 № 485) | Не позднее 8-го числа следующего месяца за отчетным периодом |

| «Сведения о численности и заработной плате работников (приказ Росстата от 01.09.2017 № 566) | До 15-го числа следующего месяца |

| № 1-ДА( (приказ Росстата от 31.08.2017 № 564) | Не позднее 15-го числа второго месяца отчетного квартала |

| «Сведения об инвестициях в нефинансовые активы» (приказ Росстата от 27.07.2018 № 462) | Не позднее 20-го числа месяца, следующего за отчетным периодом |

| «Сведения об основных показателях деятельности малого предприятия» (приказ Росстата от 27.07.2018 № 461) | Не позднее 29-го числа по окончании квартала |

| «Основные сведения о деятельности организации» (приказ Росстата от 31.07.2018 № 472) | Не позднее 30-го числа месяца, следующего за кварталом |

| «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)» (приказ Росстата от 15.07.2015 № 320) | 30-го числа следующего месяца за I квартал, 1-е полугодие, 9 месяцев |

| Форма отчета | Срок сдачи |

| «Сведения о производстве и отгрузке товаров и услуг» (приказ Росстата от 31.07.2018 № 472) | Не позднее 4-го рабочего дня следующего месяца |

| «Сведения о численности и заработной плате работников (приказ Росстата от 06.08.2018 № 485) | Не позднее 15-го числа следующего месяца |

| «Сведения о финансовом состоянии организации» (приказ Росстата от 31.07.2018 № 468) | Не позднее 28-го числа следующего месяца |

Изменение сроков авансовых платежей

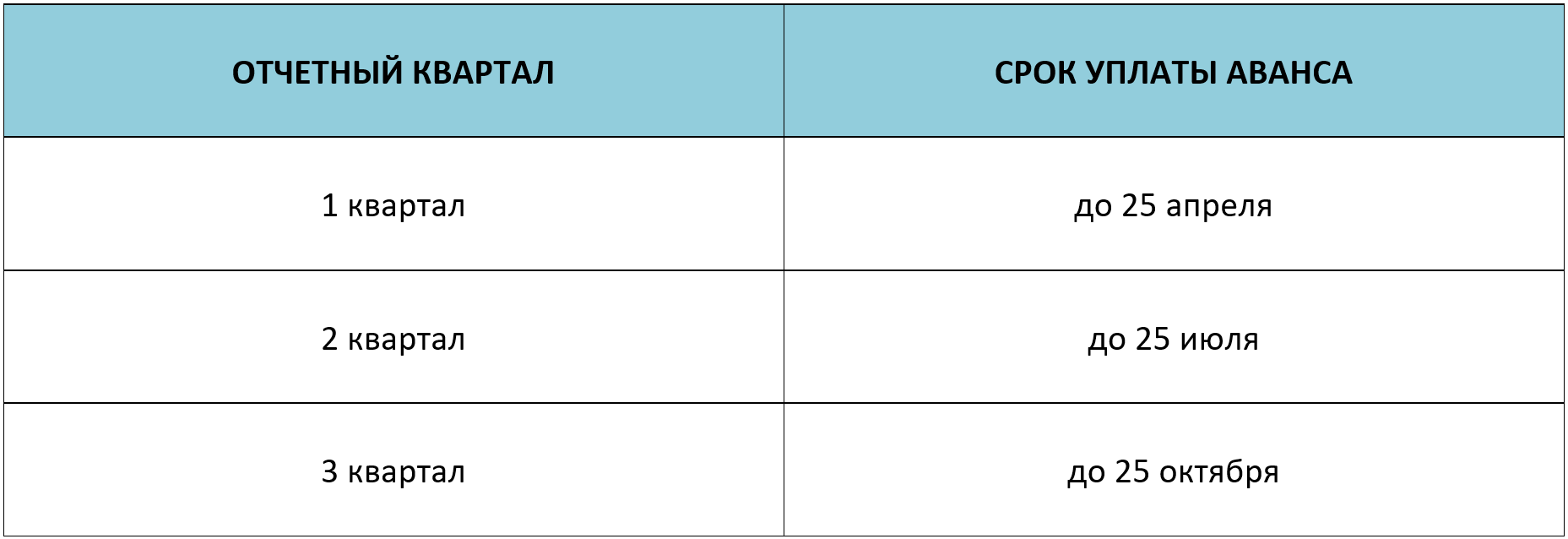

В Налоговый кодекс РФ внесены изменения в отношении сроков уплаты авансовых платежей по земельному и транспортному налогам. До 2020 года включительно региональные власти имеют право устанавливать свои сроки уплаты авансовых платежей.

А с 2021 года сроки уплаты транспортного и земельного налога регулируются НК РФ на федеральном уровне. Учитывая поправки, организации должны уплатить транспортный и земельный налоги за 2020 год до 01.03.2021. Сроки перечисления авансовых платежей по данным налогам следующие:

- за I квартал 2021 года – до 30.04.2021 включительно;

- за II квартал 2021 года – до 02.08.2021 включительно;

- за III квартал 2021 года – до 01.11.2021 включительно.

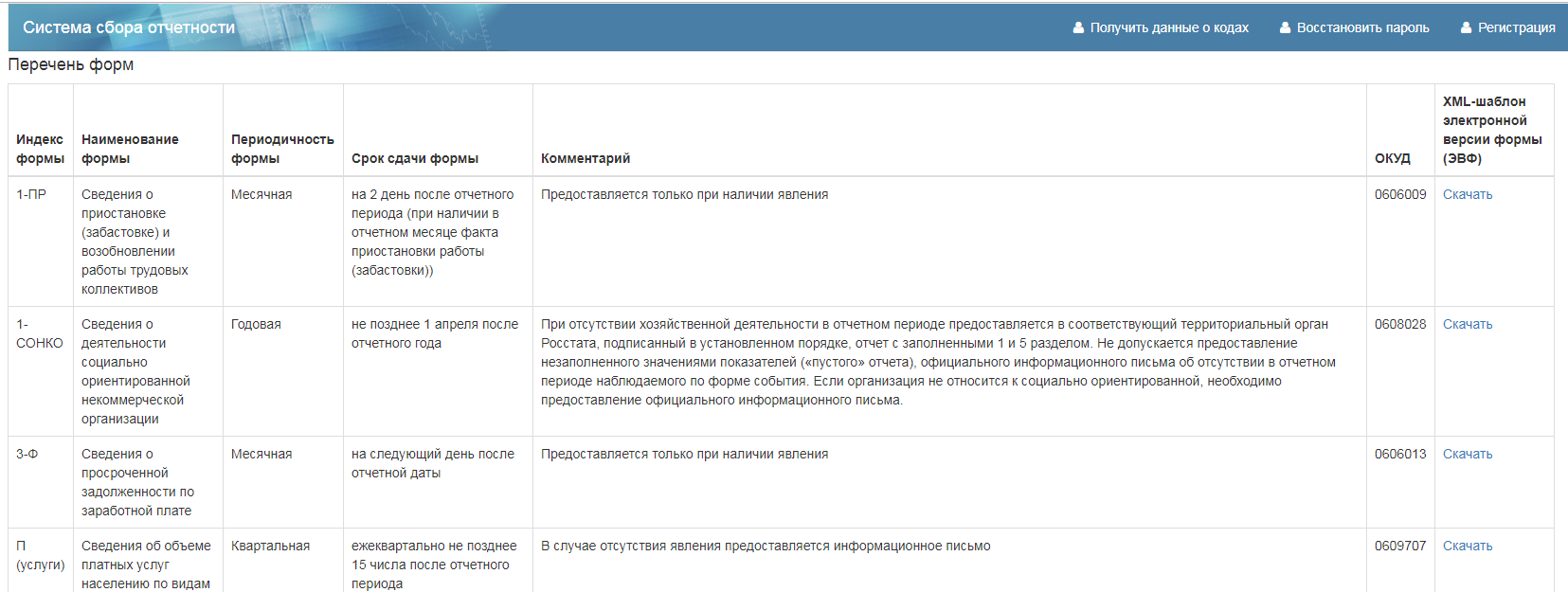

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Единый по стране срок уплаты транспортного налога

Региональные власти лишены права устанавливать свои, отличные от Москвы, сроки уплаты налога для организаций. Теперь власти субъектов РФ могут определять только налоговые ставки и порядок уплаты налога: авансами или целиком.

Организации, владеющие транспортными средствами, уплачивают транспортный налог за истекший год не позднее 1 марта следующего года. Авансовые платежи по транспортному налогу должны быть уплачены не позднее последнего числа месяца, следующего за отчетным периодом.

Вступает в силу с 1 января 2021 года закон от 29.09.2019 № 325-ФЗ, п. 63 ст. 2. С отчётности за 2020 год бухгалтерам организаций, на балансе которых есть транспорт, не нужно сдавать налоговую декларацию по транспортному налогу. Рассчитать налог и авансовые платежи бухгалтерия организации должна самостоятельно. ИФНС со своей стороны также сделает расчёт на основании имеющейся у неё информации и результаты направит в организацию. Если сумма транспортного налога по данным налоговой инспекции будут больше, организации нужно подать возражения и приложить к ним подтверждающие документы. Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме (письмо ФНС от 06.11.2019 № БС-4-21/22635). Транспортный налог может либо скорректирован, либо сохранён в сумме, изначально рассчитанной налоговиками.

Декларация отменена с отчетности за 2020 год. Основания: П. 17 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

Инструкция по заполнению Формы 1 (рабочая сила)

Указания по заполнению Формы 1 (рабочая сила), как и сам бланк, утверждены Приказом Росстата от 18.12.2017 № 839. Заполним отчетность в качестве примера, опираясь на Указания.

Форма 1 (рабочая сила) статистика 2020 состоит из титульного листа и трех разделов. Самый объемный — второй раздел.

Титульный лист

Внизу страницы расположена адресная часть:

- внесите туда полное наименование организации, а в скобках укажите краткое;

- в строке «почтовый адрес» укажите юридический адрес фирмы с индексом или фактический (если он не совпадает с юридическим). Если отчет подается за филиал, который не имеет юридического адреса, укажите почтовый адрес расположения подразделения;

В кодовую часть внесите код ОКПО, который присваивается Росстатом при регистрации организации. Обособленные подразделения указывают свой территориальный регистрационный номер.

Раздел 1

Построчно:

- 01 — укажите среднесписочную численность работников за 2017 год (ее рассчитывают при заполнении форм П-1, П-2, П-3, П-4, П-5, подробнее о расчете смотрите в указаниях по заполнению этих форм, утвержденных Приказом Росстата от 22.11.2017 № 772);

- 02 — впишите по факту отработанные сотрудниками часы, включая сверхурочные и выход на работу в праздники (но не включая время нахождения сотрудников в отпусках, на больничных и прочее время отсутствия);

- 04 — внесите оплаченные часы нахождения всех сотрудников в отпусках. Рассчитать их можно так: если 14 сотрудников брали отпуск каждый на 28 дней, то 28 умножаем на 14, делим на 7 дней недели и умножаем на продолжительность рабочей недели в часах (40 часов для 8-часовой недели), в нашем примере получаем 2240 человеко-часов;

- 05 — время простоя (при отсутствии данных пишем 0);

- 06 — часы нахождения работников вне рабочего места, связанные с выполнением общественных или государственных обязанностей, профессиональным обучением, медобследованием и сдачей крови, льготными часами особых категорий работников, болезнью без оформления больничного;

- 03 — сложите сумму строк 04, 05 и 06 и внесите общее количество неотработанных, но оплаченных часов;

- 07 — сложите строки 02 и 03 и впишите общее количество оплаченных часов.

Раздел 2

Порядок заполнения Формы 1 (рабочая сила) — 2 раздел по строчкам (нулевые показатели в примере означают, что организация не производила такие выплаты).

Оплата за отработанное время:

- 08 — общая сумма начислений работникам за 2017 год, состоящая из суммы строк 09-13;

- 09 — сумма начисленной зарплаты;

- 10 — сумма систематических доплат и надбавок к ЗП;

- 11 — сумма премиальных систематических выплат;

- 12-14 — прочие виды оплаты труда при наличии (сверхурочные, переработка).

Оплата за неотработанное время:

- 15 — общая сумма (в приведенном примере общая сумма включает, помимо отпускных, оплату времени нахождения работника на профессиональной переподготовке);

- 16 — сумма начисленных отпускных;

строки 18-25 в приведенном примере заполнены нулевыми показателями, поскольку организация не производила таких затрат (если ваша компания осуществляла соответствующие выплаты, заполняйте строки).

В расходы на социальную защиту работников включаются обязательные и добровольные взносы и затраты. В нашем примере заполнены строки:

- 27 — обязательные страховые взносы;

- 32 — сумма пособий по нетрудоспособности, выплаченных за счет средств работодателя;

- 33 — материальная помощь по семейным обстоятельствам;

- 26 — общая сумма строк с 27 по 34.

Если ваша организация осуществляла иные перечисленные расходы, впишите их в соответствующие строки:

- 35 — общие расходы на обучение сотрудников;

- 36 — расходы на профессиональную подготовку и переподготовку, связанные с производственной необходимостью (в нашем примере один из сотрудников компании неделю проходил повышение квалификации, за что организация заплатила 45 000 рублей);

- 37 — затраты на культурно-бытовое обслуживание (оплата путевок, подписок на журналы, подарков детям и т. д.);

- 38 — общая сумма иных расходов по строкам 39, 41, 42;

- 39 — расходы на командировки, включая суточные;

- 40 — суточные отдельной строкой;

- 41 — оплата проезда;

- 42 — прочие затраты;

- 43 — в этой строчке мы считаем все затраты организации на рабочую силу за 2017 год, складывая сумму перечисленных строк.

Раздел 3

Включает 2 строки:

- 44 — начисления работникам по акциям и вкладам в имущество компании;

- 45 — сумма НДФЛ, начисленного по всем выплатам работникам за 2017 год.

Баланс: коротко о главном

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

Рассмотрим образец бухгалтерского баланса по Ф1 (и Ф2 покажем отдельно) за 2021 год.

ВАЖНО!

Показатели баланса — это основные критерии для проверки налоговиками. Если в собственности организации отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект проверяют сотрудники ФНС лично

Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

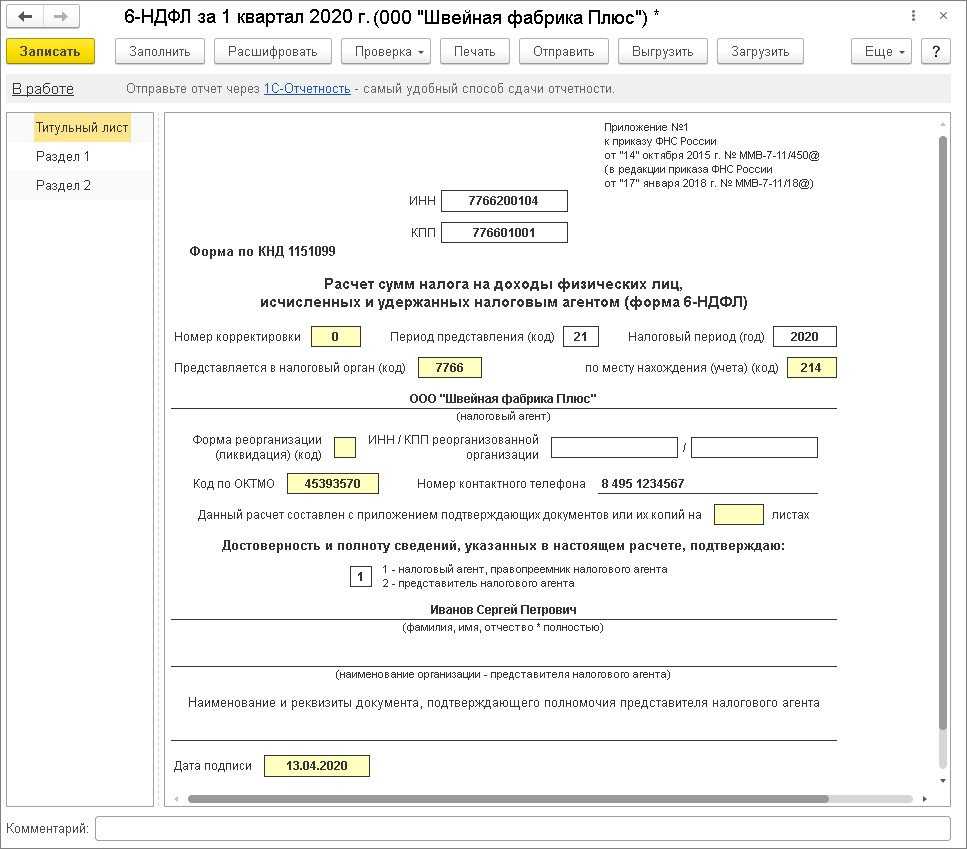

Обновленная форма 6-НДФЛ

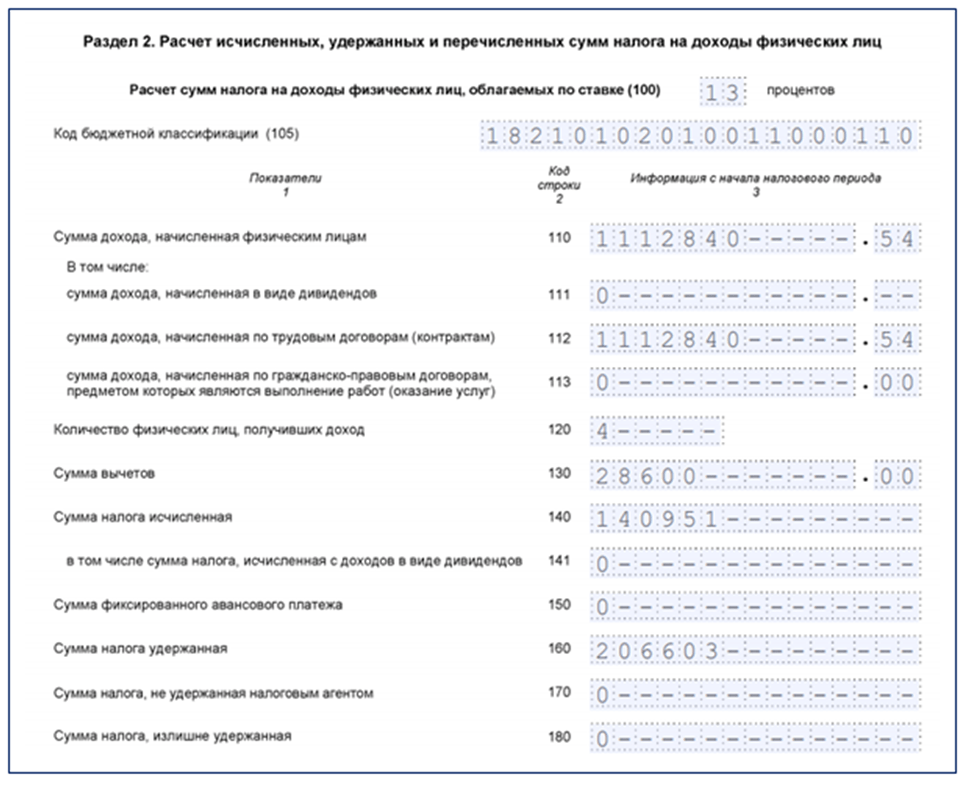

Наверняка вы уже наслышаны о новой форме отчета 6-НДФЛ, утвержденной Приказом ФНС от 15.10.2020 № ЕД-7-11/753@, и о том, что она в своем годовом варианте будет включать сведения по справкам 2-НДФЛ. Только учтите, что новая форма действует с отчетности за 1 квартал 2021 года, а за 2020 год нужно отчитаться по старой.

Из главных изменений:

- Новый вид Раздела 1. Теперь здесь указываются «Данные об обязательствах налогового агента”, в них входят сумма НДФЛ и срок его перечисления. А вот даты получения дохода и удержания налога больше писать не нужно. Это облегчает заполнение отчета и снимает путаницу, возникавшую при указании нескольких дат.

- Если агент производил возврат налога (например, при предоставлении имущественного вычета), то данные о возвращенном налоге на доходы физических лиц необходимо также указать в Разделе 1.

- Обновлен и Раздел 2. Кроме общей информации об НДФЛ, в нем появятся данные о доходах в разрезе трудовых и гражданско-правовых договоров (кроме того, нужно по-прежнему отдельно выделять доходы в виде дивидендов).

Прочие изменения

- Новые реквизиты на уплату налоговых платежей.

- Новая форма путевого листа — за неиспользование штраф до 30 000 рублей.

- Для ИТ-компаний установили пониженные тарифы страховых взносов.

- Банки будут контролировать любые сделки с использованием налички свыше 600 тысяч рублей.

- Изменены правила работы с ЭЦП. Подпись можно будет использовать с любого электронного устройства, причем устанавливать специальные программы не требуется.

- Прямые выплаты ФСС распространятся на все регионы России. Также изменился МРОТ и порядок расчета больничного.

- До 20% вырастет ставка НДС по внутренним воздушным перевозкам пассажиров и багажа. Исключениями (со ставкой 0%) останутся перелеты в Крым, Севастополь и обратно; Калининградскую область, Дальневосточный федеральный округ и обратно; а также те, маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

- Введен налог на проценты по вкладам, превышающих 1 миллион рублей. НДФЛ 13% будет рассчитан с разницы процентов от банка и ключевой ставки ЦБ РФ.

- Ставка НДФЛ для тех, кто получает доход свыше 5 миллионов рублей в год, увеличится до 15%.

- Мораторий на проверки продлен до 1 января 2022 года.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

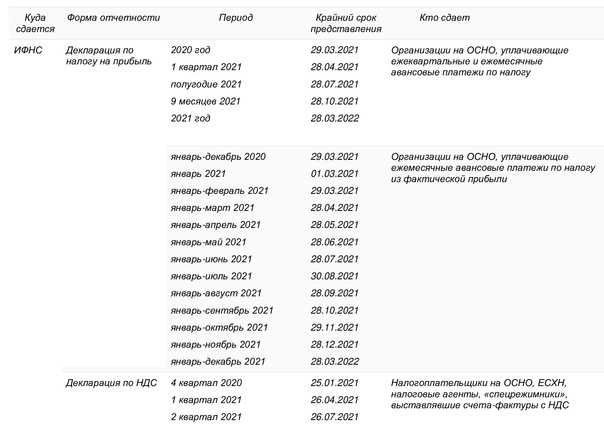

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

2020 год. 1 квартал.

Нормативные документы

- Приказ Минсельхоза России от 10.03.2020 №119 «Об утверждении форм отчета о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2020 год и сроков его представления» (Зарегистрирован в Минюсте России)

- Формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 1 квартал 2020 года:

- Скачать с сервера

- Скачать с облака mail.ru

Программа «1С: Свод отчетов АПК»

- Сроки выхода обновлений программы «1С: Свод отчетов АПК» по отчетности за 1 квартал 2020 года (Обновлено 06.05.2020)

- Рекомендации по оборудованию для региональных сегментов Подсистемы Свод АПК

- Опросная анкета к письму Департамента бюджетной политики от 22 мая 2020 г.

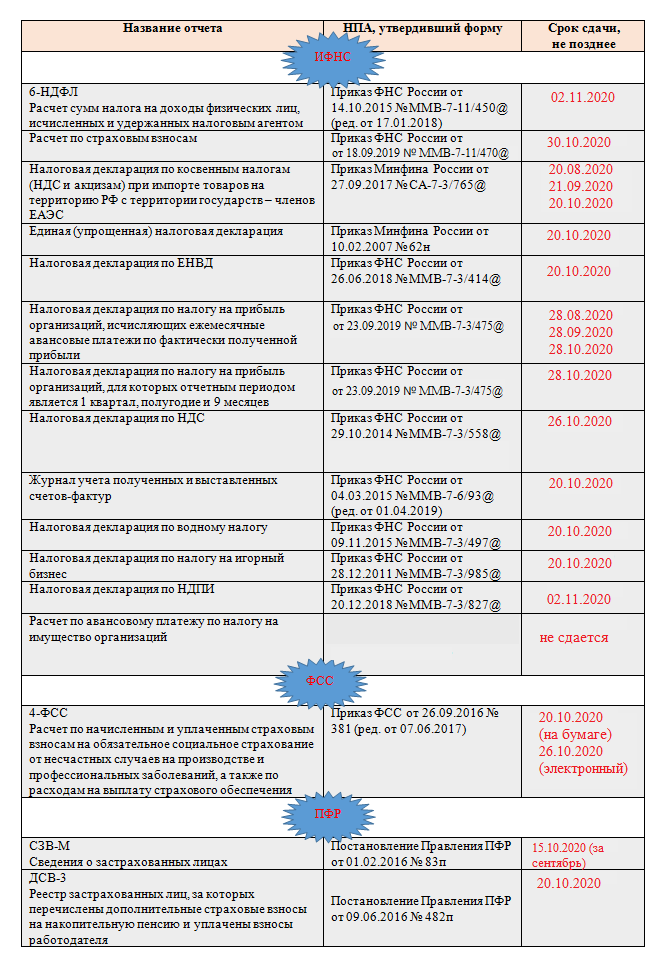

Отчетность по взносам. 4-ФСС

В 2021 году применяется форма 4-ФСС, утвержденная Приказом ФСС РФ от 26.09.2016 N 381.

Срок сдачи формы 4 — ФСС за 1 квартал 2021 года:

- в электронной форме – 26 апреля 2021 года;

- на бумажном носителе – 20 апреля 2021 года.

ФСС разъясняет, что в связи с осуществлением выплат страхового обеспечения территориальными органами Фонда непосредственно застрахованным лицам на основании Федерального закона от 29.12.2020 N 478-ФЗ в 2021 году форма 4-ФСС заполняется с учетом следующих особенностей:

- в таблице 2 показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

- таблица 3 не заполняется и не представляется (Письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Декларация по налогу на прибыль

Приказом ФНС России от 11.09.2020 № ЕД-7-3/655@ внесены следующие изменения.

Вводятся новые признаки налогоплательщика 15 — 19:

15 — организации, применяющие пониженную налоговую ставку, владеющие лицензиями на пользование участками недр.

16 — организации, применяющие пониженную налоговую ставку, осуществляющие деятельность по производству сжиженного природного газа и (или) по переработке углеводородного сырья.

17 — организация, осуществляющая деятельность в области информационных технологий.

18 — резидент Арктической зоны Российской Федерации.

19 — организация, осуществляющая деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Новые поля в Листе 02 и в некоторых приложениях к нему должны будут заполнять в том числе участники специальных инвестиционных контрактов и резиденты территорий опережающего развития.

В Листе 04 добавлен Вид дохода «9» — доходы получены акционером российской организации при распределении имущества ликвидируемой организации между ее акционерами

(налог по нему отражается в Разделе 1.3 с кодом вида платежа «1»).

В Листе 08 можно будет отражать еще один вид корректировки — по результатам взаимосогласительной процедуры.

Приложение № 2 к декларации. Ранее в нем подавались сведения о доходах физлиц от операций с ценными бумагами. Вместо этого новое приложение № 2 должны будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК) и включены в соответствующий реестр.

Новая форма будет применяться начиная с отчетности за 2020 год.

Изменение МРОТ и предельной базы начисления взносов

С 2021 года по всей России установлен новый МРОТ в сумме 12 792 рубля. Это означает, что никто, работая полный рабочий день, не будет получать менее, чем эта сумма (конечно, за вычетом НДФЛ). Кроме того, региональные власти имеют право устанавливать свой МРОТ, который тоже должен быть не менее 12 792 рублей.

Сейчас на рассмотрении в Государственной думе РФ находится Законопроект № 1027749-7, который предусматривает изменение методике расчета и ежегодной индексации МРОТ. Законопроект уже прошел первое чтение, а если его примут окончательно, то к 2023 году МРОТ увеличится примерно до 14 200 рублей.

В связи с увеличением МРОТ, на 2021 год утверждены новые предельные базы по взносам:

- 1 465 000 рублей – обязательное пенсионное страхование;

- 966 000 рублей – временная нетрудоспособность и материнство.