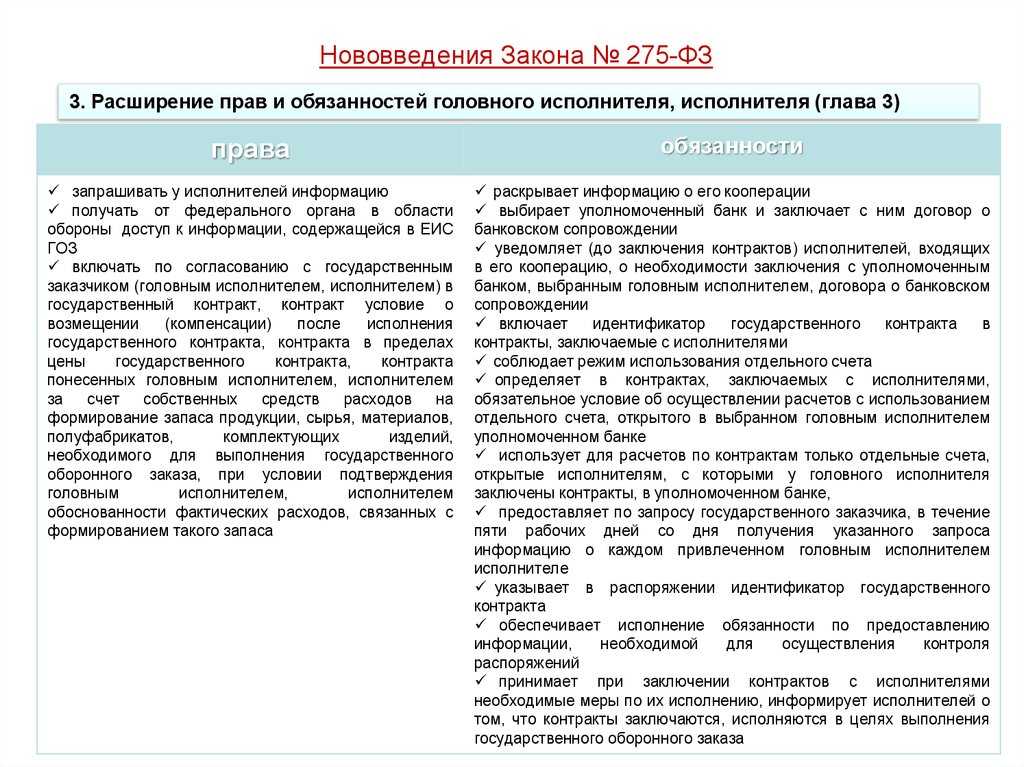

- Учет в составе расходов по обычным видам деятельности

- Цель и задачи учета НИОКР

- Описание основных этапов НИОКР

- НМА

- Нематериальные активы

- Что такое НИОКР

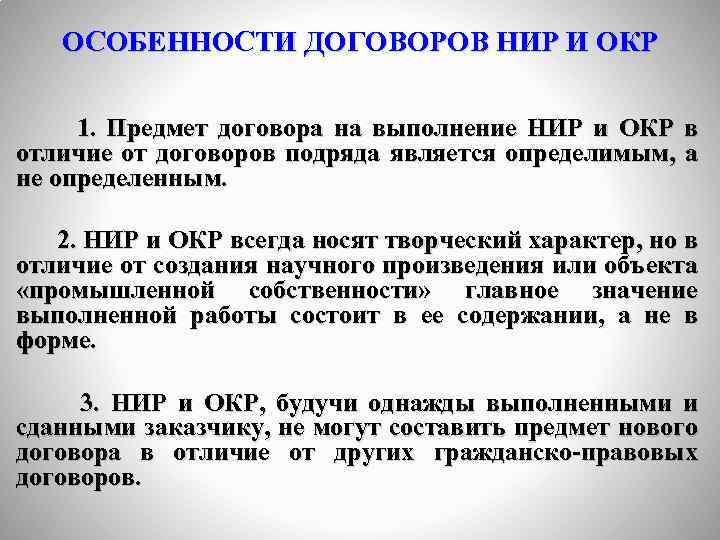

- Договор на проведение НИОКР

- Факторы, влияющие на эффективность научно-исследовательских работ (НИР)

- Блиц ответы на 5 актуальных вопросов

- Специальный порядок учета НИОКР

Учет в составе расходов по обычным видам деятельности

Если организация является исполнителем НИОКР по заказам сторонних организаций, то затраты, связанные с их выполнением, включаются в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок списания расходов на НИОКР регулируется разделом IV ПБУ 17/02.

Стоимость НИОКР можно списать на расходы:

линейным способом (аналогично начислению амортизации);

способом списания расходов пропорционально объему продукции.

Об этом сказано в пункте 11 ПБУ 17/02.

Выбранный метод списания закрепите в учетной политике (п. 17 ПБУ 17/02).

Если организация применяет линейный метод, то стоимость НИОКР списывается равномерно каждый месяц в течение срока полезного использования (п. 12, 14 ПБУ 17/02).

Срок списания стоимости НИОКР определяется организацией самостоятельно исходя из ожидаемого срока использования полученных результатов работ, в течение которого организация может получать экономические выгоды, но не более пяти лет (и не более срока деятельности организации).

Установленный срок полезного использования отразите в учетной политике (п. 17 ПБУ 17/02).

Если организация использует линейный метод, то часть стоимости НИОКР, которую нужно списать на расходы в текущем месяце, определите по формуле:

| Затраты на НИОКР, подлежащие списанию в текущем месяце | = | Стоимость НИОКР, руб. (без НДС) | Срок полезного использования (лет) | 12 месяцев |

Если организация списывает стоимость НИОКР пропорционально объему продукции, сумму затрат, которая подлежит списанию в текущем периоде, определите по формуле:

| Затраты на НИОКР, подлежащие списанию в отчетном году | = | Плановые показатели объема выпуска продукции (товаров, работ, услуг) в отчетном году (в натуральном измерении) | × | Стоимость НИОКР (без НДС) | Плановые показатели выпуска продукции (товаров, работ, услуг) за весь период срока полезного использования результатов НИОКР (в количественном измерении) |

При этом чтобы определить часть стоимости НИОКР, которая подлежит списанию в текущем месяце, воспользуйтесь формулой:

| Часть стоимости НИОКР, которая подлежит списанию на затраты в текущем месяце | = | Затраты на НИОКР, подлежащие списанию в отчетном году | Количество месяцев в отчетном году |

Об этом сказано в пункте 14 ПБУ 17/02.

Если по окончании отчетного года фактический выпуск продукции будет отличаться от планового, часть стоимости НИОКР, списанную в отчетном году, необходимо скорректировать исходя из фактических показателей выпуска продукции (работ, услуг).

При списании стоимости НИОКР на счета учета затрат сделайте проводку:

Дебет (20, 26, 44…) Кредит 04 субсчет «Расходы на НИОКР»

– включена в состав расходов часть стоимости НИОКР за текущий период.

Списывать стоимость НИОКР нужно начиная с 1-го числа месяца, следующего за тем, в котором результаты НИОКР стали использоваться в производстве продукции (выполнении работ, оказании услуг) или в управленческих целях (п. 10 ПБУ 17/02).

При прекращении использования результатов НИОКР несписанную часть их стоимости включите в состав прочих расходов. Например, это возможно, если производственная линия, для открытия которой проводились научно-исследовательские работы, закрывается в связи с убыточностью. При списании оставшейся (несписанной) стоимости НИОКР в учете сделайте проводку:

Дебет 91-2 Кредит 04 субсчет «Расходы на НИОКР»

– отражена в составе прочих расходов несписанная часть стоимости НИОКР.

Об этом сказано в пункте 15 ПБУ 17/02.

Цель и задачи учета НИОКР

Затраты на НИОКР должны отражаться на счетах синтетического и аналитического учета, поскольку они уменьшают налогооблагаемую базу по прибыли. Целью отражения НИОКР в бухучете является выявление всех расходов, которые следует отнести к расходам по такому виду деятельности, их отражение на счетах бухгалтерского и налогового учета, а также выявление правомерности применения ПБУ 17/02 по учету расходов на НИОКР.

В соотношении с указанной целью можно обозначить следующие задачи учета НИОКР:

- определение, относятся ли затраты к НИОКР или они должны присутствовать в составе прочих расходов компании;

- выявление положительного результата от проведения НИОКР и определение периода его полезного использования;

- правильное отражение на счетах синтетического и аналитического учета с целью суммирования всех произведенных затрат;

- правильное списание расходов в бухгалтерском и налоговом учете в соответствии с принятым законодательством.

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

НМА

Если в результате произведенных расходов на НИОКР налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, указанные в НК РФ, данные права признаются НМА, которые подлежат амортизации в порядке, установленном настоящей главой, либо по выбору налогоплательщика эти расходы учитываются в составе прочих расходов, связанных с производством и реализацией, в течение двух лет. Избранный налогоплательщиком порядок учета расходов отражается в учетной политике для налогообложения. При этом суммы расходов на НИОКР, ранее включенные в состав прочих расходов в соответствии с гл. 25 НК РФ, восстановлению и включению в первоначальную стоимость НМА не подлежат.

И еще один момент. В соответствии с ГК РФ в случаях, предусмотренных ГК РФ, исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или такого средства. В связи с этим признание НМА в налоговом учете или начало включения суммы расходов на НИОКР в состав прочих расходов в течение установленного срока осуществляются на дату государственной регистрации результата интеллектуальной деятельности (Письмо № СД-4-3/19955).

Что касается случая, когда налоговый период, в котором завершены НИОКР (отдельные этапы работ), не совпадает с налоговым периодом, в котором налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, то отчет по таким расходам на НИОКР или сведения, подтверждающие размещение отчета и идентифицирующие отчет в ГИС, налогоплательщик вправе представить одновременно с декларацией по итогам налогового периода, в котором в налоговом учете формируется первоначальная стоимость данного НМА либо расходы начинают учитываться в составе прочих расходов в течение установленного срока (двух лет) (Письмо № СД-4-3/19955).

В случае реализации налогоплательщиком НМА, полученного в результате осуществления расходов на НИОКР с учетом повышающего коэффициента, с убытком данный убыток не учитывается для налогообложения.

Заметим, что ст. 262 НК РФ не установлено особенностей, касающихся формирования первоначальной стоимости основных средств, созданных в результате осуществления НИОКР, либо налогового учета соответствующих расходов. Следовательно, первоначальная стоимость указанных основных средств формируется в определенном ст. 257 НК РФ порядке и погашается путем начисления амортизации (Письмо Минфина России от 27.01.2020 № 03-03-07/4661).

«Об утверждении перечня научных исследований и опытно-конструкторских разработок, расходы налогоплательщика на которые в соответствии с пунктом 7 статьи 262 части второй Налогового кодекса Российской Федерации включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5».

«О внесении изменений в перечень научных исследований и опытно-конструкторских разработок, расходы налогоплательщика на которые в соответствии с пунктом 7 статьи 262 части второй Налогового кодекса Российской Федерации включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5».

«Об утверждении формы сведений, подтверждающих размещение отчета и идентифицирующих отчет о выполненных научных исследованиях и (или) опытно-конструкторских разработках (отдельных этапах работ), в государственной информационной системе, и формата их представления».

Нематериальные активы

Расходы на НИОКР включаются в состав нематериальных активов при одновременном соблюдении следующих условий:

результат НИОКР не имеет материально-вещественной формы (например, патент);

работы закончены и их завершение документально подтверждено;

результаты проведенных НИОКР положительны (достигнут ожидаемый результат);

существование самого объекта и исключительные права на него подтверждены документально;

результаты НИОКР используются в производстве продукции (работ, услуг), для управленческих нужд организации или иного извлечения экономических выгод (доходов). При этом дальнейшая продажа объекта, по крайней мере, в течение 12 месяцев не планируется.

Об этом говорится в пунктах 2, 3 ПБУ 14/2007 и пункте 3 ПБУ 17/02.

Подробнее о критериях объектов интеллектуальной собственности, которые признаются нематериальными активами, см. Какие активы относятся к нематериальным.

Если в результате НИОКР организация планирует создать нематериальный актив, то затраты, связанные с проведением НИОКР, отражаются в составе внеоборотных активов (счет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»). Если расходы на проведение НИОКР были учтены в составе прочих расходов предыдущих периодов, то учитывать их в составе капитальных вложений нельзя (п. 10 ПБУ 14/2007).

Организация может выполнять НИОКР:

собственными силами;

силами сторонних исполнителей, подрядчиков.

Расходы на проведение НИОКР собственными силами оформите проводками:

Дебет 08-8 Кредит 70 (69, 68, 10, 23…)

– отражены расходы на НИОКР, выполненные собственными силами.

Если организация является заказчиком, а НИОКР выполняет подрядчик, такие расходы отразите проводкой:

Дебет 08-8 Кредит 60 (76)

– отражены расходы на выполнение НИОКР подрядным способом.

После выполнения всех условий для признания расходов на НИОКР в составе нематериальных активов их стоимость со счета 08-8 переносится на счет 04 «Нематериальные активы»:

Дебет 04 Кредит 08-8

– включены в состав нематериальных активов расходы на НИОКР, выполненные подрядным способом (собственными силами организации).

Стоимость нематериальных активов погашается постепенно через амортизацию (п. 23 ПБУ 14/2007).

Пример отражения в бухучете расходов на НИОКР, подлежащих включению в состав нематериальных активов

ООО «Альфа» силами собственного конструкторского бюро выполняет НИОКР, в результате которых планирует получить патент на полезную модель и использовать его для получения дохода. Согласно приказу руководителя работы были начаты в мае. Завершены НИОКР в июле.

Стоимость работ составила 100 000 руб., в том числе:

в мае – 40 000 руб. (в т. ч. взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний);

в июне – 40 000 руб. (в т. ч. взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний);

в июле – 20 000 руб. (в т. ч. взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний).

Ежемесячно, с мая по июль, бухгалтер отражал расходы на НИОКР проводкой:

Дебет 23 Кредит 70 (69, 68, 10, 02…) – 100 000 руб. – отражены расходы на проведение НИОКР.

В июле по окончании работ общая сумма затрат на НИОКР отражается в составе вложений во внеоборотные активы:

Дебет 08-8 Кредит 23 – 100 000 руб. – учтены в составе вложений во внеоборотные активы затраты на НИОКР.

В августе «Альфа» получила патент, подтверждающий, что ей принадлежат исключительные права на полезную модель. В этом же месяце организация стала использовать полезную модель в производстве продукции. Для учета полученного патента в августе бухгалтер открыл карточку по форме № НМА-1. В этом же месяце он сформировал первоначальную стоимость нематериального актива в сумме 101 500 руб., в том числе:

расходы на НИОКР – 100 000 руб.;

расходы, связанные с регистрацией патента, – 300 руб. (пошлина за подачу заявления о выдаче патента на полезную модель) и 1200 руб. (пошлина за регистрацию полезной модели и выдачу патента).

В августе в бухучете «Альфы» была сделана запись:

Дебет 04 Кредит 08-8 – 101 500 руб. – учтены исключительные права на полезную модель в составе нематериальных активов.

Что такое НИОКР

Термин «НИОКР» означает комплекс мероприятий, осуществляемых на систематической основе с целью увеличения запаса научно-технических знаний.

Значительный уровень креативности или новизны имеет существенное значение для НИОКР.

Преимущества:

- Исключительные знания о созданной технологии.

- Технологическая независимость компании.

- Возможность коммерческого использования инноваций.

- Доступ к налоговым льготам для инвестиций в НИОКР.

- Опыт.

Несмотря на многочисленные преимущества, инвестиции в НИОКР имеют некоторые недостатки:

- Это требует значительных вложений ресурсов.

- Результатов придется долго ждать.

- Высокий уровень риска.

Договор на проведение НИОКР

В зависимости от наличие или отсутствия заказчика исследования и разработки подразделяются на товарные и капитальные.

Капитальные НИОКР служат для реализации долгосрочных целей компании. Они не предполагают заключение какого-либо договора или соглашения.

Товарные НИОКР исполняются по заявке заказчика с составлением и подписанием сторонами договора.

Данный документ имеет свои отличительные особенности:

- Наличие технического задания, которое описывает вид будущих работ, их цели и задачи, а также определяет основную стратегическую линию, согласно которой должен действовать исполнитель.

- Ответственность за невыполнение технического задания вследствие обстоятельств непреодолимой силы или изменение условий договора по объективным причинам лежит на заказчике, если отдельно не оговорено иное. Это связано с отсутствием гарантий результата по причине новизны и исследовательского характера выполняемой работы.

- Право на привлечение к исполнению договора посторонних лиц сохраняется за подрядчиком при проведении им конструкторских разработок, но возможно только с письменного согласия заказчика при проведении научных исследований.

- Право на разглашение результатов НИОКР и право на обладание и использование информации, полученной в ходе исследования, оговаривается в договоре отдельным пунктом в обязательном порядке.

Факторы, влияющие на эффективность научно-исследовательских работ (НИР)

При формировании оценки эффективности НИОКР необходимо, в первую очередь, необходимо выявить и дать оценку изменению эффективности в производственной, хозяйственной и иной деятельности организации/компании при внедрении научной разработки. Изменения такого рода могут характеризоваться факторами эффективности (результативности, полезности) НИОКР.

Реализация научных результатов может позитивно повлиять на основные показатели деятельности организации/компании за счет:

1. Увеличения дохода от роста реализации продукции:

— повышения производительности основного технологического оборудования и улучшения его использования во времени;

— увеличения технологических и организационных инноваций и мероприятий;

— увеличения добычи углеводородного сырья за счет повышения газо-, конденсато- и нефтеотдачи;

— увеличения производительности;

— увеличения активного объема продукции на складах компании (если таковое возможно внутри технологического процесса организации/предприятия);

— повышения глубины переработки продукции (если таковое возможно внутри технологического процесса организации/предприятия);

— увеличения экспортных возможностей;

— ускорения темпов строительства;

— экономии расходов на собственные нужды, и снижение потерь;

— улучшения учета, объемов и качества продукции, в результате уменьшения погрешности средств измерения метрологического контроля.

2. Снижения материальных и энергетических затрат за счет:

— использования нового оборудования, новых технологий и технологических процессов;

— инноваций, направленных на снижение расхода материальных ресурсов;

— использования импортозамещающих материалов;

— замены используемых в производстве материалов, сырья или полуфабрикатов более дешевыми;

— оптимизации графиков проведения и методов производства капитального и текущего ремонта;

— уменьшения затрат на капитальный и текущий ремонт;

— повышения ремонтопригодности оборудования;

— инноваций, направленных на снижение штрафных санкций за несоответствие параметров продукции;

— снижения затрат на диагностику, контроль эффективности защиты и обследования состояния сооружений.

3. Сокращения затрат живого труда за счет:

— использования нового оборудования, новых технологических процессов;

— рациональной организации производственных процессов и управления персоналом;

— повышения квалификации персонала;

— совершенствования норм и нормативов, системы стимулирования оплаты труда работников;

— снижения потерь рабочего времени;

— снижения профессиональных заболеваний и травматизма.

4. Разработки, нацеленные на экономию времени:

— уменьшения времени нетехнологических перерывов и простоев при переходе от одной стадии производственного процесса к другой;

— сокращения времени на получение высококачественной информации контроля;

— увеличения межремонтных периодов;

— повышения уровня интенсификации производства.

5. Экономии капитальных вложений:

— совершенствования технических, технологических и организационных решений при строительстве зданий, сооружений и объектов;

— увеличения сроков полезного использования машин, оборудования, транспортных средств и других видов основных фондов;

— оптимизации корпоративных программ капитального строительства;

— использования прогрессивных технико-технологических и организационных решений;

— оптимизации газотранспортных и транспортных потоков.

6. Факторы, связанные с повышением качества готовой продукции, изменением цен, оптимизацией финансовых потоков и налогообложения.

В рыночных условиях хозяйствования значительный эффект могут дать результаты научных разработок, обеспечивающие при их практической реализации:

— повышение конкурентоспособности, расширение рынка сбыта продукции и услуг российском и зарубежных рынках;

— повышение курсовой стоимости акций компании;

— увеличение общей капитализации компании;

— снижение рисков, связанных с производственной и хозяйственной деятельностью компании;

— получение доходов от продажи патентов и лицензий;

— получение доходов от приобретения или продажи недвижимости, финансовых вложений, других операций на фондовом и финансовых рынках;

— рост доходов от реструктуризации Общества и совершенствования системы управления Обществом и его дочерними организациями.

Блиц ответы на 5 актуальных вопросов

Вопрос №1. Существует ли какие-либо льготы при налоговом учете расходов на НИОКР?

На законодательном уровне установлена льгота — увеличение расходов на НИОКР на коэффициент 1,5, только в том случае, если работы связаны с важными для государства НИОКР. К ним, к примеру, можно отнести рациональное природопользование, энергосбережение, ядерную энергетику, то есть те сегменты деятельности, оптимизация которых приведет к улучшению какой-либо сферы для государства и населения страны в общем. При этом в качестве доказательства понесенных расходов необходимо представить в налоговые органы отчет по НИОКР, который имеет специальную форму и правила заполнения.

Вопрос №2. Какие документы необходимы, чтобы обосновать целесообразность понесенных расходов при осуществлении НИОКР?

В качестве доказательств рассматриваются самые разнообразные документы, к примеру, ведомости начисления заработной платы сотрудникам, платежные поручения по перечислению взносов во внебюджетные фонды, счета-фактуры на покупку материалов. Иными словами, документы должны подтверждать, что действительно организация понесла определенные расходы, и они непосредственно относятся к выполнению НИОКР.

Вопрос №3. Если для осуществления НИОКР наша организация получила грант от государства, на каком счете нам необходимо отразить эту сумму?

Грант от государства на проведение НИОКР является госпомощью, поэтому проводки должны быть сформированы следующим образом:

Дебет 76/Финансирование НИОКР К 86 «Целевое финансирование» — отражается задолженность получателя средств по предоставлению финансирования

Дебет 51 Кредит 76/Финансирование НИОКР — денежные средства поступили на расчетный счет

Дебет 08 Кредит 10,70,69, 68 — отражаются расходы, понесенные в связи с НИОКР

После того как результат НИОКР будет получен и документально оформлен, бухгалтеру необходимо его провести:

Дебет 04 Кредит 08 — расходы на НИОКР включены в состав нематериальных активов

Дебет 86 Кредит 98/Безвозмездные поступления — финансирование относится к доходам будущих периодов

Дебет 98/Безвозмездное финансирование Кредит 91/1 — грант отнесен на прочие доходы

Вопрос №4. Если в результате НИОКР не был получен положительный результат, как нам учесть все понесенные расходы?

Если после проведения НИОКР не был получен положительный результат, то вам необходимо собрать все документально подтвержденные доходы и отнести их на счет прочих расходов. Таким образом, у вас не будет отражения по счетам нематериальных активов или основных средств, просто будет увеличение расходов по обычной деятельности в составе прочих.

Вопрос №5. Можно ли создать резерв средств, через который в перспективе оплачивать расходы на НИОКР, а также как правильно отразить эти деньги в бухгалтерском учете?

Да, действительно, компания имеет право создавать резерв на НИОКР, и использовать данные суммы для оплаты проведения указанных операций. Такую необходимость следует отразить в учетной политике компании, а также создавать резерв по всем установленным программам по НИОКР, заранее разработанным и утвержденным руководителем предприятия.

Создание резерва на НИОКР в бухгалтерии законодательством не предусмотрено, однако в налоговом учете этот резерв можно создать при условии, что при подсчете налога на прибыль используется метод начисления, а не кассовый метод. Рассчитывается размер резерва исходя из размера расходов, запланированных в программе на НИОКР или по отдельным ее позициям, а потому сам резерв не может превышать запланированных затрат. В резерв включаются те затраты, которые непосредственно относятся к НИОКР — оплата труда работников, отчисления по ней во внебюджетные фонды, стоимость затраченных материалов, амортизация средств производства.

Специальный порядок учета НИОКР

Ситуация: как учесть при налогообложении расходы на НИОКР, начатые в 2011 году, а завершившиеся в 2012 году&

Порядок учета таких расходов зависит от включения НИОКР в перечень, утвержденный постановлением Правительства РФ от 24 декабря 2008 г. № 988.

В отношении расходов на НИОКР по перечню, утвержденному постановлением Правительства РФ от 24 декабря 2008 г. № 988, начатые в 2011 году и оконченные в 2012 году, действует специальный порядок. Расходы на работы и исследования, начатые до 1 января 2012 года, включаются в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат без ограничения состава расходов с применением коэффициента 1,5 в порядке, действовавшем в 2011 году. То есть единовременно (абз. 5 п. 2 ст. 262 НК РФ).

Если проводимые работы и исследования не включены в перечень, то расходы на НИОКР, начатые до 1 января 2012 года и завершенные в 2012 году, могут быть учтены в том отчетном (налоговом) периоде 2012 года, в котором работы и исследования были завершены. Такой порядок действует при условии ведения налогового учета расходов на НИОКР в соответствии с их классификацией и порядком, действующими с 1 января 2012 года.

Такие разъяснения изложены в письмах Минфина России от 28 мая 2012 г. № 03-03-06/1/282, от 22 августа 2011 г. № 03-03-06/1/511, от 17 августа 2011 г. № 03-03-06/1/495.

Учет начисленной амортизации

В расходы на НИОКР включайте суммы начисленной амортизации по основным средствам (кроме зданий и сооружений) и нематериальным активам при условии, что данные активы используются исключительно для выполнения исследований или разработок в течение полного месяца. Сумму начисленной амортизации определяйте за общее количество этих месяцев.

Если здания и сооружения используются только для НИОКР, то начисленную амортизацию по ним можно учесть в качестве других расходов, непосредственно связанных с НИОКР (подп. 4 п. 2 ст. 262 НК РФ).

Если организация применяет нелинейный метод амортизации, то используемое в НИОКР имущество необходимо учитывать отдельно, выделив его в подгруппы в составе амортизационных групп (п. 13 ст. 258 НК РФ).

В то же время основные средства могут использоваться как для выполнения НИОКР, так в другой деятельности организации. Тогда начисленную по таким основным средствам амортизацию нужно распределить. Часть суммы амортизации, относящуюся к НИОКР, учитывайте в качестве других расходов. Суммы амортизации, не относящиеся к НИОКР, учитывайте в общем порядке. Порядок распределения амортизации отразите в учетной политике для целей налогообложения с использованием экономически обоснованных показателей между указанными видами деятельности.

Такой порядок следует из подпункта 1 пункта 2 статьи 262 Налогового кодекса РФ и разъяснен в письмах Минфина России от 12 октября 2012 г. № 03-03-06/1/543 и от 2 декабря 2011 г. № 03-03-06/1/801.

Ситуация: можно ли включать при расчете налога на прибыль затраты на НИОКР в первоначальную стоимость основного средства? В результате НИОКР получен промышленно применимый образец, на который организация не планирует получать исключительные права.

Да, можно.

Это связано с тем, что все расходы на создание, изготовление и доведение основного средства до состояния годного к использованию включаются в первоначальную стоимость основных средств (п. 1 ст. 257 НК РФ).