- Налог на имущество

- Еще один расчет

- Кто такие «обособленные»?

- Налог на прибыль

- Бухгалтерская отчетность обособленного подразделения

- Общие правила уплаты налога на прибыль организациями, имеющими обособленные подразделения

- Если в субъекте РФ находятся несколько ОП

- Налог на прибыль ОП: общие нормы

- Заполнение декларации

- Во-первых, нужно рассчитать, какая часть налога относится к региональной:

- Итого определить показатель для строки 090 следует так:

- Информацию о торговом сборе отражайте в строках 095–097. А именно:

- В строке 100 отразите разницу между строкой 070 и строками 080, 090, 097:

- О методах признания доходов и расходов

- Использование метода начисления

- Использование кассового метода

- Какому методу отдать предпочтение?

- Особенности распределения прибыли между ОП

- Среднесписочная численность сотрудников

- Ставка налога на прибыль, налоговые льготы и расчеты базы налогообложения

- 🟠 Напишите свой вопрос в форму ниже

- С кого взыскивается налог

- Дополнительно

- Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Налог на имущество

Плательщиками налога на имущество признаются юридические лица (п. 1 ст. 373 НК РФ). Обособленные подразделения юридическими лицами не являются, поэтому налог на имущество они не начисляют (п. 3 ст. 55 ГК РФ).

- Если обособленное подразделение выделено на отдельный баланс, то имущество, закрепленное за ним, учитывается отдельно от имущества головного отделения организации. Налог на имущество в этом случае нужно платить по местонахождению обособленного подразделения (ст. 384 НК РФ).

- Если обособленное подразделение не выделено на отдельный баланс, то все имущество подразделения учитывается на балансе головного отделения организации. Налог на имущество в этом случае нужно платить по местонахождению головного отделения (п. 3 ст. 382 НК РФ).

Кроме того, организация должна платить налог на имущество по территориально отдаленным объектам недвижимости. Эта часть налога уплачивается по местонахождению каждого такого объекта, даже если там нет подразделения, выделенного на отдельный баланс (ст. 385 НК РФ).

Если организация и обособленное подразделение с отдельным балансом расположены в разных регионах, налог на имущество по этому подразделению нужно начислять по ставке, действующей в регионе, в котором оно находится (ст. 384 НК РФ). Если налоговые ставки региональными властями не определены, налог рассчитывается по налоговым ставкам, указанным в пункте 1 статьи 380 Налогового кодекса РФ (п. 4 ст. 380 НК РФ).

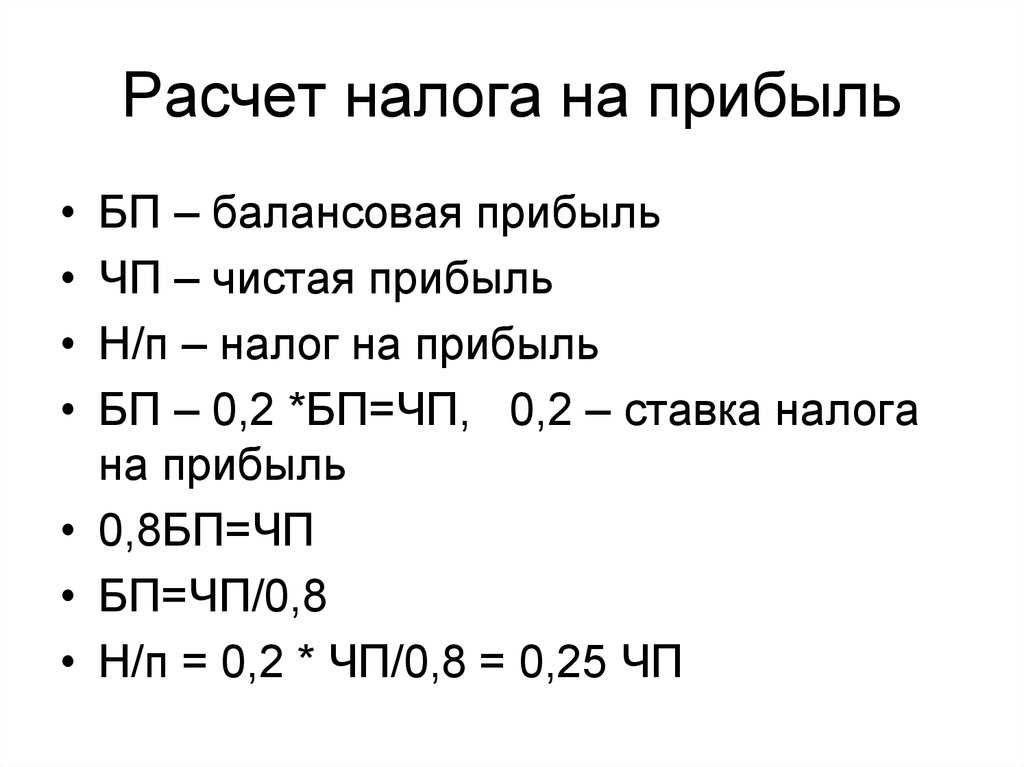

Еще один расчет

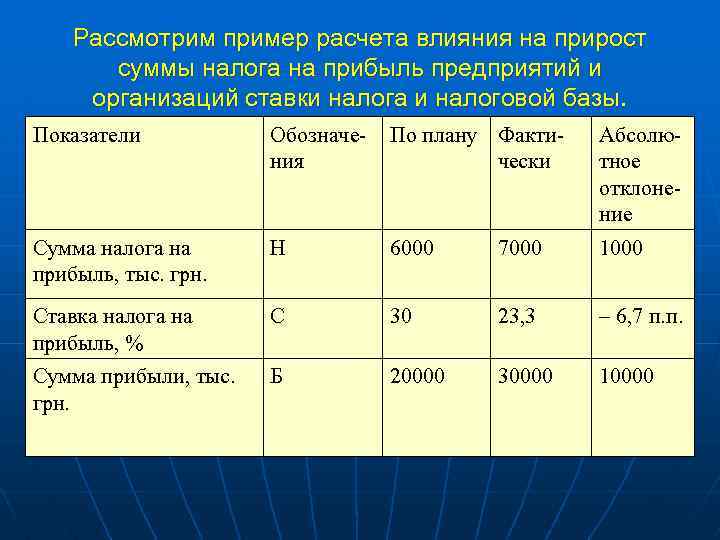

А теперь попробуем разобрать более сложный пример. Доход организации 50 000 тысяч рублей. При этом за свою дополнительную деятельность она получила 30 000 рублей. Заработная плата, выплаченная работникам, равна 20 000 рублей. На рекламу деятельности затратили 5 000 рублей. Затраты на производство — 15 000 рублей. И амортизационный расход составил 7 000 рублей. При этом организация осуществляет свою деятельность в Москве, и в ней работают инвалиды. Попробуем подсчитать налог на прибыль в этой ситуации.

Сначала высчитаем общий доход и общий расход. Для того чтобы понять, чему равна сумма общего дохода мы складываем 50 000 и 20 000. Общий доход организации равен 70 000 тысячам рублей.

Определим общий расход. Складываем 20 000, 5 000, 15 000 и 7 000. Получаем 47 000 тысяч рублей.

Теперь, из общего дохода вычитаем общий расход. То есть из 70 000 отнимаем 47 000. Получаем 23 000.

Теперь время умножить полученную сумму на процентную ставку налога, только вот в данной ситуации она равна не двадцати, а тринадцати с половиной, так как в организации работают инвалиды. Итак, умножаем 23 000 на 13,5. Получаем 310 500. Делим на сто. Итого 3 105 рублей организации должна выплатить как налог на прибыль. И рассмотрим похожий случай, но со стандартной налоговой ставкой.

Доход организации от постоянной деятельности 250 000 рублей, от своей дополнительной деятельности она получила ещё 100 000 рублей. На зарплату для рабочих ушло 90 000 рублей. Производственные нужды заняла 90 000 рублей. Амортизация обошлась в 50 000 рублей. Теперь определяем размер налога на прибыль.

Сначала складываем все доходы организации. Получаем 350 000 рублей. После чего вычисляем сумму расходов, складывая деньги, ушедшие на выплату заработной платы, производственные необходимости и амортизацию. В результате чего получается 230 000 рублей.

Теперь вычитаем две суммы друг из друга. Получаем 120 000 рублей. Умножаем на ставку налога, равную двадцати. Получаем 2 400 000. Полученный результат делим на сто. Итого — 24 000 рублей. Именно эту сумму организация должна заплатить в качестве подоходного налога. Теперь понятно, как рассчитать сумму налога на прибыль.

Кто такие «обособленные»?

Налоговый кодекс признает обособленным абсолютно любое подразделение, если (п. 2 ст. 11 НК РФ):

- оно территориально обособлено от головной организации;

- по месту его нахождения оборудованы стационарные рабочие места на срок более одного месяца.

При этом обособленным будет признано подразделение, даже если в нем работает всего один человек (Письмо МНС России от 29.04.2004 N 09-3-02/1912, Постановления ФАС Московского округа от 23.01.2003 N КА-А41/9052-02, от 10.10.2002 N КА-А40/6733-02).

Эти два условия должны выполняться одновременно. Какие-либо иные критерии для признания подразделения обособленным значения не имеют (например, указание на него в уставе, наличие приказа руководителя о его создании и т.п.).

Открывая подразделение, надо сразу обратить внимание на «обособленные» признаки. Ведь в гражданском законодательстве понятия «филиал» и «представительство» несколько иные (ст

55 ГК РФ). Зачастую подразделения могут не отвечать признакам филиала или представительства по гражданскому законодательству, однако являться обособленными по нормам Налогового кодекса.

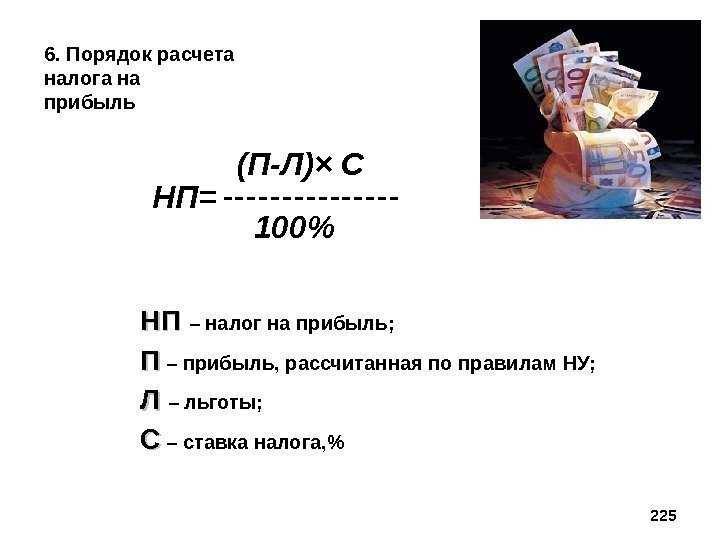

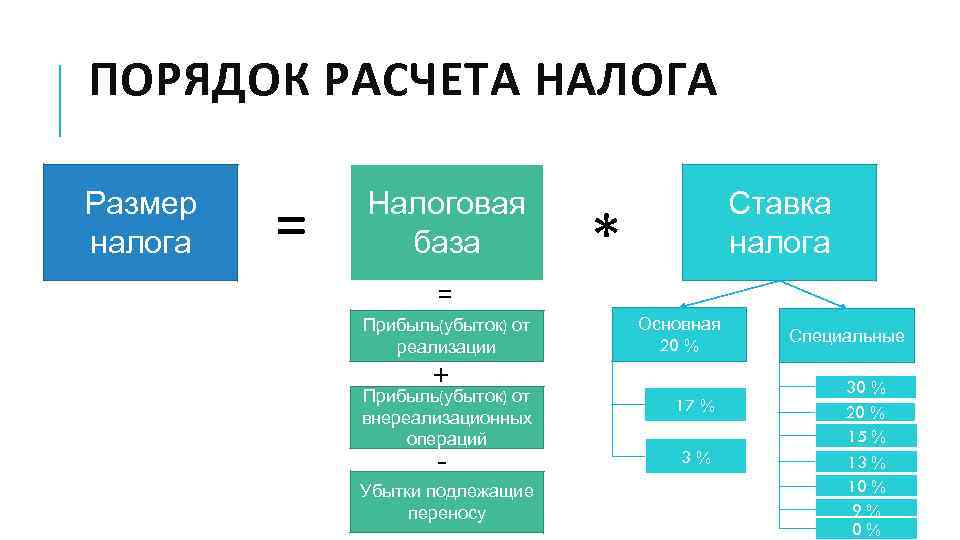

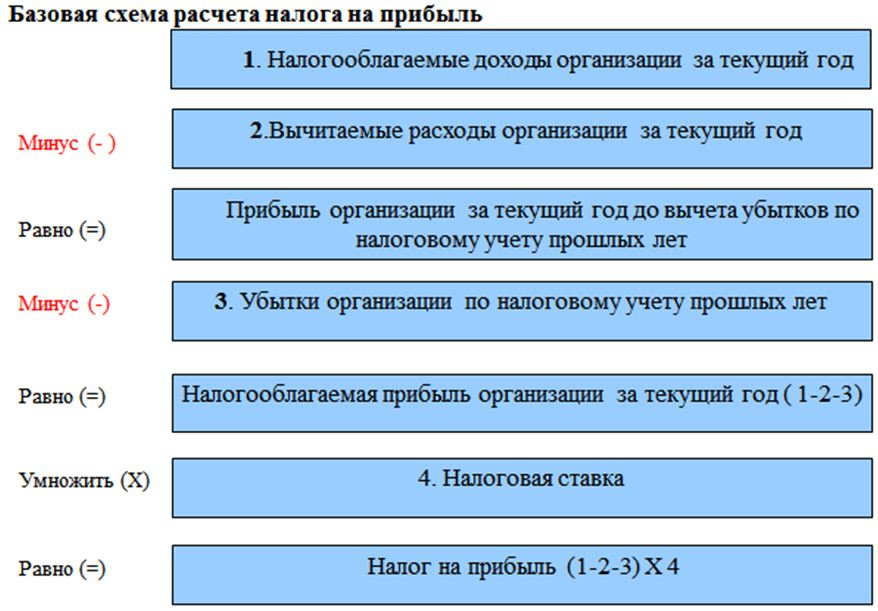

Налог на прибыль

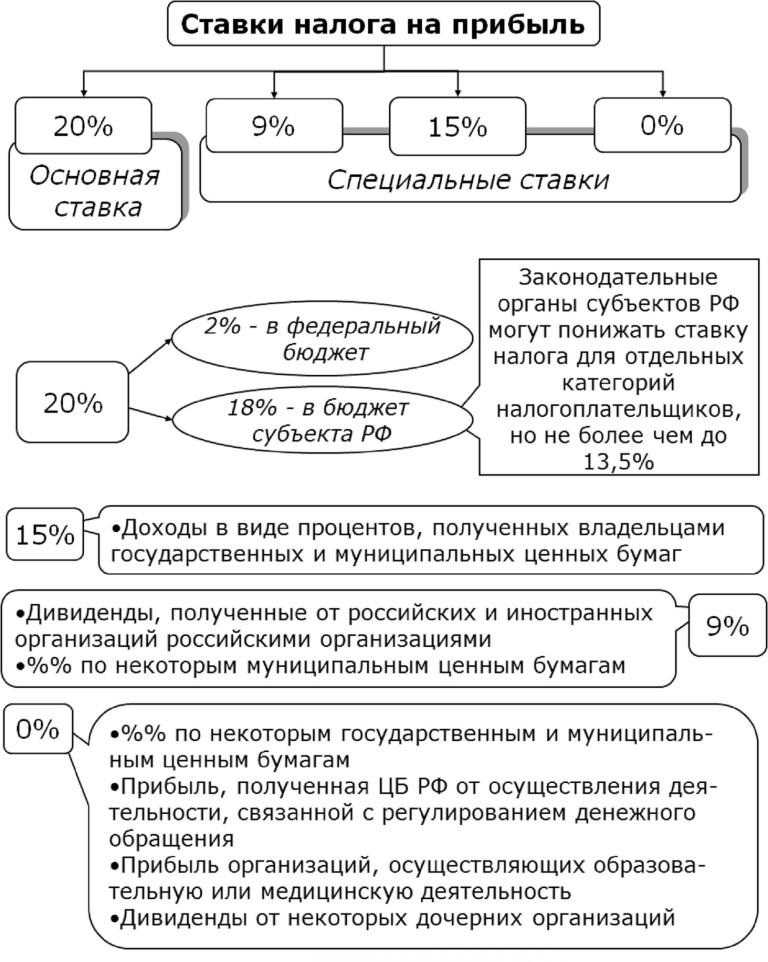

Его платят только организации на общей системе налогообложения.

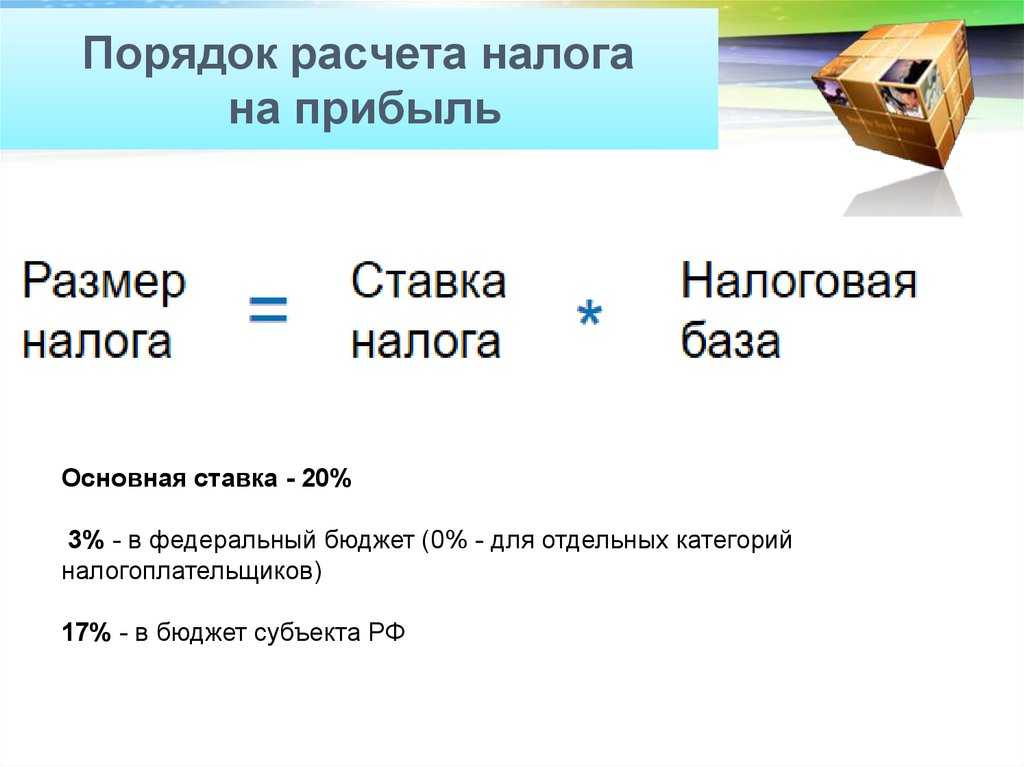

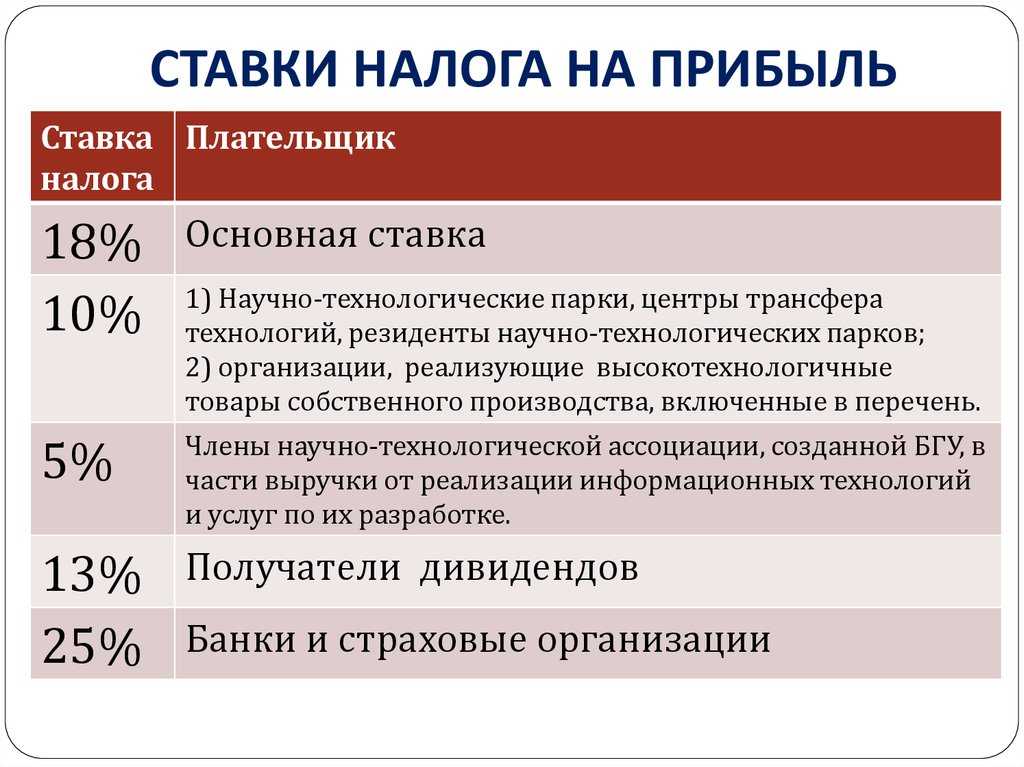

Стандартная ставка 20%. Из них 17% зачисляется в местный бюджет, 3% – в федеральный.

Кроме стандартной есть еще льготные ставки, например, для организаций в сфере образования и медицины. Все действующие ставки по налогу на прибыль прописаны в статье 284 НК РФ.

Налоговая база – разница между доходами и расходами организации. Решающее значение имеют подтверждающие документы и обоснованность расходов.

Расчет налога на прибыль – это целая наука, в которой имеет значение:

- вид доходов и расходов (от реализации, внереализационные и т.д.);

- момент получения;

- порядок признания.

Этому вопросу отведена обширная 25 глава НК РФ.

Итоговый налог на прибыль платят раз в год, но в течение года организация отчисляет авансовые платежи. Есть три варианта, как платить авансы:

- Ежемесячные платежи исходя из показателей предыдущего квартала с доплатой по итогам отчетного квартала. Этот вариант по умолчанию применяют все организации.

- Ежемесячные платежи от фактической прибыли. Этим вариантом может воспользоваться любая организация по заявлению.

- Ежеквартальные платежи от фактической прибыли. Этот способ могут применять вновь созданные и уже действующие организации при соблюдении лимита выручки в 15 миллионов рублей за квартал.

Бухгалтерская отчетность обособленного подразделения

Бухотчетность сдается по месту нахождения головной организации с учетом всех обособленных подразделений.

Регистрация ККТ

Если обособленное подразделение имеет свой кассовый аппарат (отдельно выделенную кассу), то ее необходимо регистрировать и вести кассовую дисциплину в территориальной налоговой инспекции обособленного подразделения.

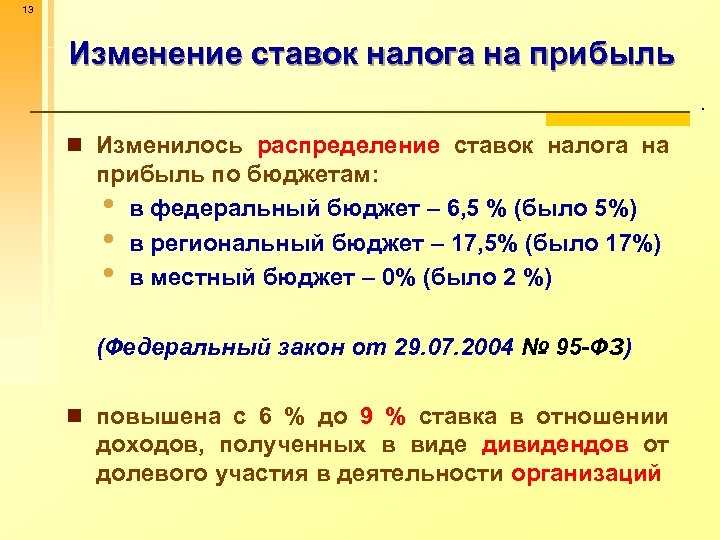

Общие правила уплаты налога на прибыль организациями, имеющими обособленные подразделения

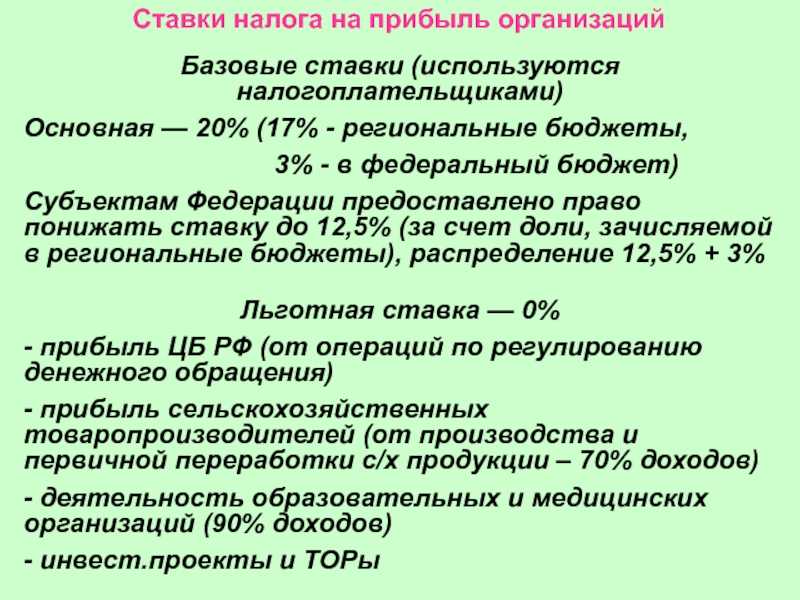

Налог на прибыль организаций рассчитывается по ставке 20%. При этом он делится на две части:

| — | часть налога в размере 3% перечисляется в федеральный бюджет, | |

| — | а другая часть в размере 17% – в бюджет субъекта РФ. |

Ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом эта налоговая ставка не может быть ниже 12,5%.Сумма налога на прибыль, которая подлежит уплате в федеральный бюджет, рассчитывается в целом по организации.В бюджет субъектов РФ налог на прибыль перечисляется как по месту нахождения головной организации, так и по месту нахождения ее обособленных подразделений (далее – ОП). Налог на прибыль в бюджет субъекта РФ по месту нахождения обособленного подразделения рассчитывается, исходя из доли прибыли, которая приходится на это подразделение (ст. 288 НК РФ). Поэтому если у организации несколько ОП, то ей необходимо рассчитать долю прибыли по каждому из них и перечислить региональный налог на прибыль в бюджет того субъекта РФ, на территории которого находится соответствующее подразделение.

Если в субъекте РФ находятся несколько ОП

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то прибыль по каждому из них может не распределяться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, определяется исходя из доли прибыли, исчисленной из совокупности показателей группы тех ОП, которые находятся на территории этого субъекта РФ. (п. 2 ст. 288 НК РФ).

| ПРИМЕР 1 |

На территории Московской области у организации открыты три обособленных подразделения. Налог на прибыль в бюджет Московской области организация может рассчитывать отдельно по каждому подразделению или по всем трем подразделениям в совокупности.

Налогоплательщик самостоятельно выбирает ответственное ОП, через которое он будет осуществлять уплату налога на прибыль в бюджет этого субъекта РФ. В этом случае сумма налога на прибыль, подлежащая уплате в бюджет субъекта РФ, будет определяться исходя из доли прибыли, которая рассчитана из совокупности показателей ОП, находящихся на территории этого субъекта РФ (письмо ФНС России от 13.09.2017 № СД-4-3/18247).В учетной политике для целей налогообложения организация с ОП должна определить порядок уплаты налога на прибыль в бюджет субъектов РФ:

| — | либо по группе обособленных подразделений через ответственное ОП, | |

| — | либо по каждому обособленному подразделению отдельно. |

Обратите внимание! Одновременное применение налогоплательщиком в различных субъектах РФ порядка исчисления и уплаты налога через ответственное обособленное подразделение и по каждому обособленном подразделению Налоговым кодексом РФ не предусмотрено.Если головная организация и обособленное подразделение находятся на территории одного субъекта РФ, то налогоплательщик вправе принять решение об уплате им налога на прибыль в бюджет этого субъекта РФ за головную организацию и обособленное подразделение (письмо Минфина России от 03.07.2017 № 03-03-06/1/41778)

Налог на прибыль ОП: общие нормы

Налог на прибыль обособленного подразделения рассчитывается и перечисляется в бюджет по правилам ст. 288 НК РФ.

Вся сумма федеральной части налога (авансового платежа) перечисляется ГО по адресу своего нахождения. Эта часть не распределяется между подразделениями.

Платеж в бюджет субъекта РФ надо распределить между регионами, в которых расположены ОП и ГО.

Налог уплачивается по действующей в регионе ставке. Прибыль подразделений рассчитывает ГО. ОП платят налог по полученным от ГО данным (п. 3 ст. 288 НК РФ).

Свою часть налога каждое ОП перечисляет в бюджет самостоятельно. Если в регионе расположено несколько ОП, их можно объединить в группу. Налог между такими ОП не распределяется, а перечисляется централизованно через одно из ОП по выбору налогоплательщика. Также в группу можно объединить ОП, находящиеся в одном регионе с ГО. В такой группе платить налог на прибыль за обособленные подразделения будет ГО.

Отчитывается по налогу на прибыль ГО (пп. 1.1, 5 ст. 289 НК РФ). Декларация сдается в общеустановленные сроки в ИФНС по адресу ГО и в ИФНС подразделений, перечисляющих налог.

Заполнение декларации

На титульном листе декларации, которую подаете от имени обособленного подразделения, укажите его полное наименование в соответствии с учредительными документами.

В подразделах 1.1 и 1.2 декларации по местонахождению головного отделения укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации по местонахождению обособленного подразделения – суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли подразделения или группы подразделений (п. 4.1 Порядка, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475).

В приложении 5 к листу 02, которое подаете по местонахождению головного отделения, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.1

В приложение 5 к листу 02, которое подаете по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений в одном регионе).

Налоговая база по строке 030 приложения 5 к листу 02 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 приложения 5 к листу 02 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

| Строка 070 приложения 5 листа 02 | = | Строка 050 приложения 5 листа 02 | × | Строка 060 приложения 5 листа 02 |

Сумма строк 070 всех приложений 5 к листу 02 должна быть равна показателю по строке 200 листа 02 декларации.

По строке 080 отразите сумму авансовых платежей, начисленных в региональный бюджет в течение налогового периода. Если обособленное подразделение платит торговый сбор, то показатель строки 080 нужно уменьшить на сумму торгового сбора, который был учтен при расчете авансового платежа по налогу на прибыль в предыдущем отчетном периоде.

Сумма строк 080 всех приложений 5 к листу 02 должны быть равна сумме по строке 230 листа 02 декларации.

Строку 090 заполняйте, если организация платила налог за рубежом и засчитывает его в счет российского налога на прибыль.

Во-первых, нужно рассчитать, какая часть налога относится к региональной:

| Доля налога, относящаяся к региональной | = | Строка 200 листа 02 | Строка 180 листа 02 | × | 100 % |

Затем определите, какая часть уплаченного за рубежом налога относится к обособленному подразделению. Сделать это нужно исходя из доли налоговой базы, указанной по строке 040.

Итого определить показатель для строки 090 следует так:

| Строка 090 приложения 5 листа 02 | = | Вся сумма уплаченного за рубежом налога | × | Доля налога, относящаяся к региональной | × | Строка 040 приложения 5 листа 02 |

На зачтенную сумму уменьшайте налог, отраженный по строке 070.

Информацию о торговом сборе отражайте в строках 095–097. А именно:

- по строке 095 листа 02 декларации укажите сумму торгового сбора, которую вы перечислили в региональный бюджет с начала года;

- по строке 096 листа 02 декларации укажите сумму торгового сбора, на которую вы уменьшили авансовые платежи за предыдущий отчетный период. Показатель этой строки равен показателю строки 097 приложения 5 декларации за предыдущий отчетный период;

- по строке 097 листа 02 декларации укажите сумму торгового сбора, на которую вы уменьшили начисленные авансовые платежи (налог) за отчетный (налоговый) период.

В общем случае показатель по строке 097 равен показателю по строке 095. Однако если сумма уплаченного торгового сбора превышает сумму исчисленного авансового платежа (налога), то по строке 097 укажите сумму торгового сбора в пределах этого исчисленного авансового платежа (налога). То есть

| если | стр. 095 приложения 5 к листу 02 | > | стр. 070 приложения 5 к листу 02 | , то | стр. 097 приложения 5 к листу 02 | = | стр. 070 приложения 5 к листу 02 |

В строке 100 отразите разницу между строкой 070 и строками 080, 090, 097:

| Строка 100 приложения 5 листа 02 | = | Строка 070 приложения 5 листа 02 | – | Строка 080 приложения 5 листа 02 + строка 090 приложения 5 листа 02 + строка 097 приложения 5 листа 02 |

Если результат получился нулевым, по строке 100 проставьте прочерки.

Если же разница получилась отрицательной, полученную сумму укажите не по строке 100, а по строке 110 со знаком плюс. Это будет сумма налога к уменьшению.

При этом зачесть сумму торгового сбора и налога, уплаченного за границей, можно только в пределах суммы налога (авансового платежа), который подлежит зачислению в региональный бюджет (строка 070 приложения 5 листа 02).

Строки 120 и 121 заполняйте, если организация платит авансовые платежи исходя из прибыли за предыдущий квартал.

О методах признания доходов и расходов

Мало определиться со своими доходами и расходами, поскольку они смогут влиять на величину налоговой базы только тогда, когда будут признаны таковыми в отчётном периоде. Ваша компания должна была уплатить аренду за торговый павильон в предыдущем (отчётном) месяце, но сделала это с задержкой на 30 дней. Признавать ли эти издержки расходами? Здесь встаёт необходимость выбора одного из двух методов признания доходов и расходов, которые разрешены к использованию главой 25 НК РФ. Заметим, субъекты хозяйствования обязаны указать свой выбор в учётной политике компании, которая обычно формулируется перед началом каждого календарного года.

Использование метода начисления

Такой выбор предопределяет отношение доходов и расходов к периоду, в котором они непосредственно возникли. Т. е. в этом случае нельзя привязываться к моменту фактической выплаты или фактического получения денег на свои счета. Например, если вы рассчитались с арендодателем уже после окончания отчётного периода, эти расходы нужно отразить в текущей декларации.

Использование кассового метода

Исходя из своего названия, этот метод обязывает учитывать только фактически совершённые платежи и полученные переводы. Применительно к вышеприведённому примеру, расходы на арендную плату должны будут вноситься в декларацию непосредственно в том месяце, когда деньги были перечислены арендодателю.

Какому методу отдать предпочтение?

Налоговый кодекс РФ разрешает выбирать любой из двух методов и устанавливает при этом следующие ограничения:

- Банковским учреждениям доступен только метод начисления.

- Кассовый метод можно выбирать только тем компаниям, чья ежеквартальная выручка (без учёта НДС) составляет до 1 млн. руб. При превышении данного лимита субъект хозяйствования обязан перейти на метод начисления уже в следующем отчётном периоде.

Рассмотрим достоинства и недостатки каждого метода. Кассовый метод отличается простотой применения, так как для него присуща тесная увязка с данными, регистрируемыми платежными системами. Другими словами, проверить свои расчёты всегда удастся при помощи сумм, указанных в первичных платёжных документах. Они должны будут совпадать с остатками средств в кассах, а значит, при необходимости свериться достаточно будет просто пересчитать имеющуюся в кассе наличность. Здесь же и более удобный расчёт рентабельности предприятия, а также получение более точной оценки эффективности его работы.

Таким образом, кассовый метод станет лучшим выбором для тех налогоплательщиков, кто не может зафиксировать чёткой взаимосвязи между фактами поступления средств и их перечислением на счета контрагентов. Хорошим примером послужит оплата за продукцию, которая была сделана работником несколько месяцев назад. То есть, деньги, поступившие за этот товар сегодня, никак не влияют на величину текущей заработной платы этого специалиста. Кроме того, кассовый метод будет более удобен для компаний, которые к концу каждого квартала не сталкиваются с дебиторской или кредиторской задолженностью. У метода начислений – всё наоборот: он более удобен при регулярном появлении задолженностей и тесной увязке сумм доходов и расходов.

Особенности распределения прибыли между ОП

Иногда несколько ОП одной компании расположены в одном субъекте РФ. Тогда организация может назначить одно из подразделений ответственным. Это ОП и будет уплачивать налог за все остальные подразделения из своего региона одним платежным поручением.

Только о своем решении нужно обязательно сообщить в налоговую инспекцию.

Сделать это можно двумя способами:

- Подать уведомление с признаком «1» в ИФНС по месту нахождения ответственного ОП. Бланк можно найти в письме ФНС от 26.12.2019 № СД-4-3/

- Подать такое же уведомление, но с признаком «2» по месту нахождения других ОП этого региона.

Чтобы перейти на новый порядок уплаты налога с 1 января следующего налогового периода, нужно уведомить инспекцию до 31 декабря текущего года.

Сумму регионального налога на прибыль по группе ОП считают так:

Чтобы рассчитать долю прибыли по группе ОП, нужно:

- просуммировать показатели ССЧ и остаточной стоимости ОС по группе ОП из одного региона;

- рассчитать удельный вес показателей в %;

- определить долю прибыли группы ОП в %;

- рассчитать размер доли в рублях.

Возможна другая ситуация: когда само головное предприятие и некоторые из его ОП находятся в одном регионе. Тогда уплачивать налог за эти ОП будет сама организация. И она же подает уведомление в инспекцию по месту своего нахождения.

Среднесписочная численность сотрудников

Порядок определения среднесписочной численности представлен в указаниях по заполнению формы № П-4, утвержденных приказом Росстата от 27.11.2019 № 711. Категории сотрудников, которые нужно учитывать при расчете среднесписочной численности, приведены в таблице.

При определении удельного веса среднесписочной численности обособленного подразделения следует учитывать всех сотрудников, для которых обособленное подразделение является фактическим местом работы. Даже если по штатному расписанию эти сотрудники относятся к головному отделению организации или к другим структурным подразделениям.

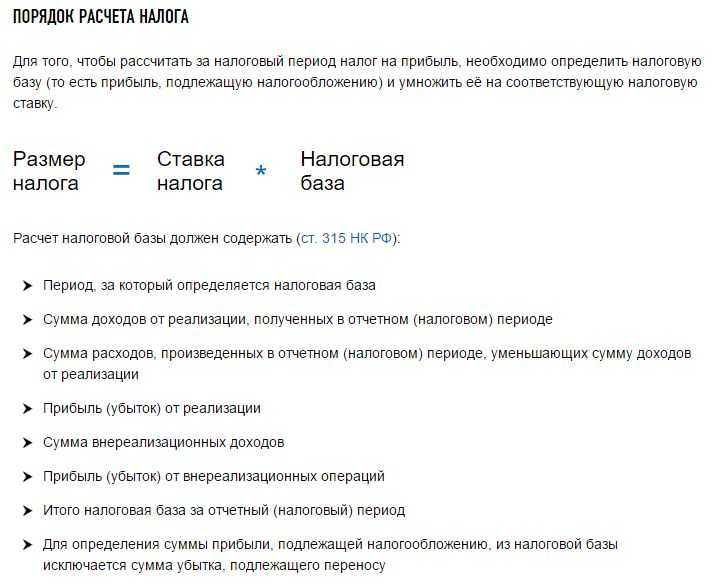

Ставка налога на прибыль, налоговые льготы и расчеты базы налогообложения

В России налог на прибыль платят только те предприятия/организации, которые работают по общей системе налогообложения. «Упрощенцы», плательщики единого налога, а также фирмы, ведущие учет по специальному режиму не рассчитывают прибыль с целью уплаты соответствующего налога. Согласно законодательству РФ, основная ставка налога на прибыль — 20%, но некоторые организации освобождены от уплаты данного налога. Кроме того, сельскохозяйственные предприятия, медицинские и образовательные учреждения имеют льготу в виде нулевой ставки налога на прибыль. Но данное правило действует только до тех пор, пока их выручка от дополнительной деятельности не превышает 10 процентов.

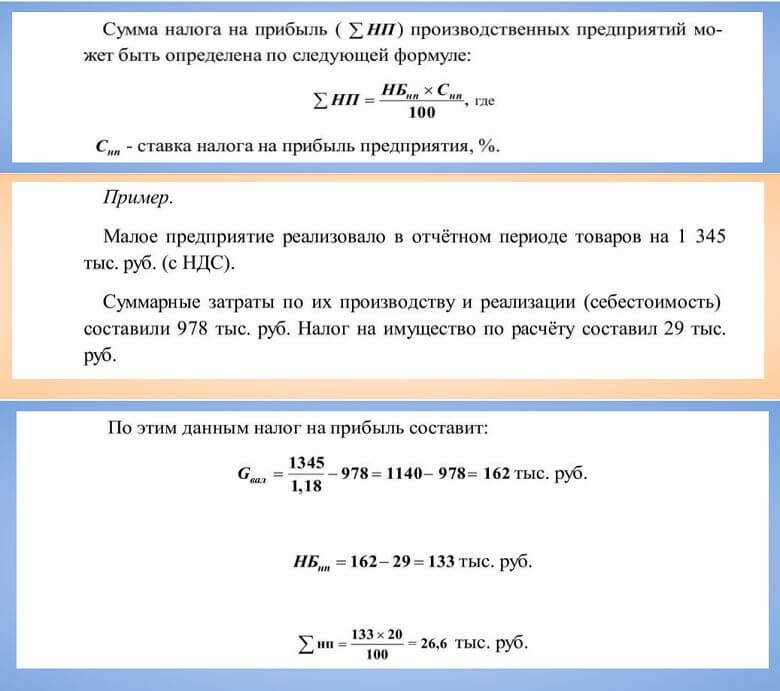

Как было уже сказано, базой для налогообложения в рассматриваемой ситуации является разница между выручкой предприятия и его издержками. Но это в общих чертах, а чтобы узнать налогооблагаемую прибыль с учетом всех нюансов, необходимо от балансовой прибыли отнять льготную прибыль (расходы на благотворительность, ликвидацию последствий стихийных бедствий и т.п.), налог на недвижимость, а также прибыль, к которой применяются дополнительные обязательства.

Рассмотрим, как рассчитывается налогооблагаемая прибыль на реальном примере. Фирма, которая занимается производством дренажных насосов, в первом квартале этого года реализовала свою продукцию на сумму 1240 тыс. рублей, в том числе НДС 223,2 тыс. рублей.

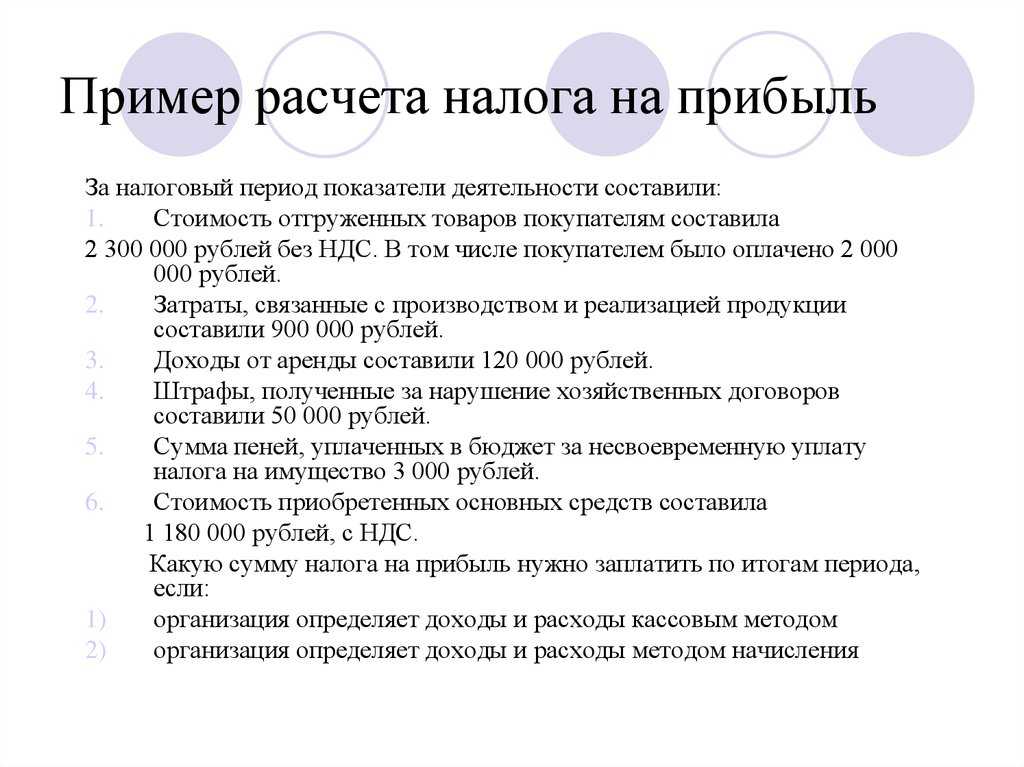

За этот период по документам у предприятия были следующие расходы:

- оплата труда сотрудников — 250 тыс. рублей;

- покупка сырья и расходных материалов — 480 тыс. рублей;

- страховые платежи — 68 тыс. рублей;

- амортизация — 52 тыс. рублей;

- проценты по банковскому займу, который входит в расходную часть (покупка нового оборудования) — 21 тыс. рублей.

Совокупные издержки предприятия, которые имеют непосредственное отношение к производству дренажных насосов, составили: 250+480+52+68+21=871 тыс. рублей. Значит, налогооблагаемая прибыль равняется: 1240-223,2-871=145,8 тыс. рублей.

Подводя итоги, можно сказать, что налогооблагаемая прибыль определяется достаточно просто, о чем свидетельствует формула ее расчета, но на практике, особенно когда речь идет о крупных производственных предприятиях, этот вопрос связан с обработкой огромного количества документации и использованием специальных компьютерных программ. Как вы понимаете, ошибки в данном вопросе недопустимы, налогооблагаемая прибыль, от которой зависит сумма налога, является важным показателем не только для отдельной фирмы, но и для бюджета всей страны.

🟠 Напишите свой вопрос в форму ниже

Получение гражданства

Защита прав

Оформить документы

Поиск работы и трудовое право

Важные документы

Территории

Оформить после рождения

Нюансы после оплаты

Пересечение границы

Куда обращаться

Получение документов

С кого взыскивается налог

Платить налог на прибыль обязаны юридические лица, работающие и получающие доходы на территории Российской Федерации. Это касается компаний и организаций, попадающих под общую систему налогообложения. Стоит отметить, что обязанность по перечислению средств с дохода возлагается не только на российские компании, но и на зарубежные организации, которые тем или иным способом получают прибыль в Российской Федерации.

Юридические лица, работающие в системе специального налогообложения, освобождены от подобной обязанности. В их отношении действуют иные правила и нормы. Не принимают участия в уплате налога индивидуальные предприниматели, организации, связанные с игорным бизнесом, компании, занимающиеся подготовкой к предстоящему чемпионату мира в 2018 году и других мероприятиях, проходящих под эгидой FIFA.

Дополнительно

Эффективная ставка налога налога на прибыль — отношение налога на прибыль организаций, начисленного за налоговый период и прибыли организации по данным бухгалтерского учета за этот же период.

Определить качество работы налогового менеджмента и финансовое положение компании помогает эффективная ставка по налогу на прибыль. Эта информация играет большую роль в промежуточной отчетности. Как рассчитать этот показатель, рассказали Ирина Аношина, руководитель отдела бухгалтерской практики BDO Unicon Outsourcing, и Зарина Тынчерова, старший тренер-консультант Учебного Центра БДО.

Самое главное, что нужно отразить в отчетности, – операции, которые значительно повлияли на финансовое положение компании с даты последней годовой отчетности (п. 15 МСФО (IAS) 34). Сюда можно включить результаты судебных дел, списание запасов, признание убытка, исправление ошибок предыдущего периода и т. д. Очевидно, что в промежуточном отчете нет смысла, если таких факторов не было либо они не повлекли за собой существенных изменений работы компании. Таким образом, промежуточная отчетность – это дополнительный способ показать инвесторам свои достижения, доказать финансовую стабильность, что становится особенно актуальным для предприятий с сезонной активностью.

Если показатель окажется выше 20 процентов, это значит, что методы в налоговом учете отличаются от управленческого учета. Также это может говорить о том, что в налоговом учете используют не все возможности по уменьшению налоговой базы.

Как уже было сказано выше, промежуточная отчетность позволяет показать инвесторам и собственникам реальное положение дел в компании. Раскрыть такую информацию с налоговой стороны поможет эффективная ставка по налогу на прибыль. Расходы по налогу на прибыль признаются в каждом промежуточном периоде на основании наилучшей расчетной оценки средневзвешенной годовой ставки налога на прибыль, ожидаемой за полный финансовый год. Об этом говорится в пункте 30 МСФО (IAS) 34.

Этот показатель применяется в международных компаниях, а также иностранных организациях, работающих в России, так как признается международными стандартами. У иностранных компаний, развивающих свой бизнес на территории РФ, эффективная ставка по налогу на прибыль необходима для проверки сопоставимости системы российского налогообложения с правилами МСФО в компаниях, которые выходят на международный рынок, для проверки доходов иностранных компаний, сопоставления размера налоговой нагрузки, действующей на территории РФ и другой страны. Эффективная ставка по налогу на прибыль помогает также упростить работу ФНС с такими организациями, так как существуют разные определения прибыли для российских компаний и для зарубежных, что может не всегда приводить к правильному формированию прибыли и налоговой нагрузки.

Кроме перечисленного, эффективная ставка по налогу на прибыль помогает уменьшить налоговую базу предприятия.

Данный показатель также применяется, когда часть дохода фирмы не облагается налогом или доход облагается налогом по разным ставкам. Это может быть связано с различиями в бухгалтерской и налоговой прибыли, дополнительными льготами и т. д. При таких условиях эффективная ставка будет отличаться от установленной налоговым законодательством

Однако важно помнить, что все различия с нормативной налоговой ставкой необходимо разъяснять сотрудникам компании, отвечающим за отчетность. Например, эффективная ставка за полугодие может оказаться равной ожидаемой эффективной ставке за год

Объяснить такое явление можно при помощи статистики прошлого года.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

|

1С:ИТС |