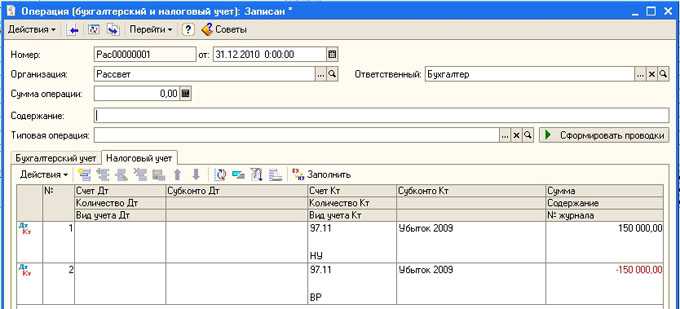

- Отражение убытка в бухгалтерском учете — проводки

- Налоговый учет

- Правила переноса

- Отражение выручки в бухгалтерском учете

- Как перенести убыток на будущие периоды и уменьшить налоги

- Перенос убытка на УСН «доходы минус расходы»

- Перенос убытка на ОСНО

- Как складывается структура?

- Как переносить убытки прошлых лет при расчете налога на прибыль

- Счет 99 прибыли и убытки проводки и примеры

- «Маскируем» убыток

- Поясняем причины убытков в ИФНС

- Субсчета счета 99

- СЧЕТ 99 ПРИБЫЛИ и УБЫТКИ Проводки и Примеры

- Проводки по уменьшению прошлогодних убытков

- Популярное

- За периоды перенесенного убытка «первичку» надо полностью сохранить

- Как показывают в балансе убыток компании?

Отражение убытка в бухгалтерском учете — проводки

Внимание

Инструкция 1 Составляя баланс, знайте, что аргументами для возникновения убытков на предприятии являются: невозможность сбыта продукции, падение спроса и снижение цен на продукцию, ремонт производственных помещений или техники, который сразу списывается на расходы предприятия

2 Стоит заметить, что убыток в отчетности сразу привлекает повышенное внимание со стороны налоговых органов и приводит к выездным проверкам предприятия. Налоговые органы требуют обосновать причину возникновения убытка о предприятии, поскольку он уменьшает или вовсе фактически ликвидирует налог на прибыль

Согласно ст. 252 НК РФ существуют два условия для признания расходов: экономическая обоснованность и документальное их подтверждение.

Поэтому следует запастись необходимыми документами и справками, подтверждающими расходы и убытки.

Налоговый учет

По налогу на прибыль к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

— в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 Налогового кодекса Российской Федерации (НК РФ));

На практике, применение таких убытков сильно ограниченно. Дело в том, что рассматриваемые убытки по сути представляют собой ошибки, которые налогоплательщик выявил в текущем периоде, но это расходы, которые относятся к прошлым периодам (например, выявлено, что расходы за 1 месяц аренды не были отнесены на расходы в прошлом году). НК РФ требует, чтобы выявленные ошибки отражались в том налоговом периоде, к которому они относятся (п. 1 ст. 54 НК РФ). Отражать ошибки прошлых периодов в текущем периоде допускается только в случаях:

— невозможности определения периода совершения ошибок (искажений);

— в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

В указанных выше случаях налогоплательщик, выявивший расходы (убытки) прошлых периодов вправе отразить их в учете в текущем периоде, как убыток прошлых лет. Причем первая из указанных выше ситуаций на практике практически не встречается. Если налогоплательщик не может подтвердить период совершения ошибки, то вряд-ли он сможет обосновать и подтвердить такой расход. Вывод о том, что только в вышеуказанных случаях налогоплательщик вправе признавать расходы, относящиеся к прошлым периодам, сформулирован и в Постановлении Президиума ВАС РФ от 09.09.2008 N 4894/08 по делу N А40-6295/07-118-48.

Во всех остальных случаях налогоплательщик должен исправлять ошибки в том периоде, к которому относятся ошибки, то есть, представлять уточненную налоговую декларацию за прошедший налоговый период.

Рубрики:

Правила переноса

Переносить на будущее убытки нужно с учетом некоторых правил. Перечислим их.

1. Убыток можно перенести не более чем на 10 лет. Его можно учесть в любом налоговом периоде в течение этих десяти лет. Не перенесенный на ближайший год убыток можно перенести на следующий из оставшихся девяти лет (п. 2 ст. 283 НК РФ).

2. Убытки погашают в порядке очередности их возникновения по годам. Первым нужно списывать убыток, полученный раньше. Вновь полученные убытки нужно учитывать в налоговой базе после того, как будут погашены предыдущие. Если фирма отказалась от списания более раннего убытка, она вправе начать признавать более поздний убыток (п. п. 2, 3 ст. 283 НК РФ).

3. Переносить убытки можно не в каждом налоговом периоде, а с перерывами. При этом период времени, в течение которого можно уменьшать налоговую базу, не должен быть больше установленных 10 лет. Не списанные в этом промежутке убытки остаются непогашенными (абз. 3 п. 2 ст. 283 НК РФ).

4. Признавать убытки можно как по итогам налогового периода, так и по итогам отчетных периодов, если в них получена прибыль (Письмо Минфина России от 1 июня 2006 г. N 03-03-04/1/492).

5. Размер переносимого убытка не ограничивается — перенести можно как всю сумму убытка, так и его часть.

6. Фирма не имеет права переносить убытки по тем периодам, когда она не вела деятельность (Письмо Минфина России от 8 февраля 2007 г. N 03-07-11/13).

Обратите внимание: для погашения некоторых специфических убытков можно использовать только прибыль по определенным видам деятельности компании:

— для убытка от деятельности обслуживающих производств и хозяйств — прибыль от этой же деятельности (ст. 275.1 НК РФ);

— для убытка по операциям с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, — прибыль от операций с такими бумагами (ст. 280 НК РФ);

— для убытка по операциям с ценными бумагами, которые не обращаются на организованном рынке ценных бумаг, — прибыль от операций с такими же бумагами (ст. 280 НК РФ);

— для убытка по операциям с финансовыми инструментами срочных сделок, которые не обращаются на организованном рынке, — прибыль от таких операций (ст. 304 НК РФ);

— для убытка от сделок по уступке или переуступке права требования — в особом порядке, установленном ст. 279 Налогового кодекса России.

Все эти правила дают широкие возможности снижать налоговую базу за счет «старых» убытков. Но следует помнить, что, уменьшив налоговую базу «под ноль», можно вызвать недовольство налоговой инспекции. Для нее убыточность фирмы является главным критерием для отбора на выездную проверку.

Лучше инспекторов «не дразнить» и оставлять к налогообложению хоть небольшую, но прибыль.

Пример. По итогам 2008 г. ЗАО «Актив» получило убыток по основной деятельности в размере 600 000 руб.

В следующие годы общество получало прибыль:

— в 2009 г. — 350 000 руб.;

— в 2010 г. — 250 000 руб.;

— в 2011 г. — 150 000 руб.

С учетом налоговой политики фирмы бухгалтер распорядился этим убытком и перенес:

— на 2009 г. — 300 000 руб.;

— на 2010 г. — 200 000 руб.;

— на 2011 г. — 100 000 руб.

Таким образом, на начало 2012 г. в учете «Актива» убыток 2008 г. будет списан полностью. За период с 2009 г. по 2011 г. фирма переносила убыток с тем, чтобы к налогообложению оставалась прибыль в сумме 50 000 руб.

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

|

Как перенести убыток на будущие периоды и уменьшить налоги

Переносить убыток на будущее означает, что в течение ближайших лет вы сможете уменьшать налоговую базу по налогу на прибыль (или налог при УСН) на сумму убытка.

Налоговая база — это сумма прибыли, которую нужно умножить на ставку налога, чтобы получить налог к уплате.

При уменьшении обязательно соблюдать определенные правила:

- Если убытки были получены в нескольких годах, то первыми списываются самые ранние, а затем более поздние.

- Компания должна хранить первичные документы, другие подтверждающие и регистры налогового учета так долго, как она переносит этот убыток, и еще сверху 4 календарных года.

- Убыток, полученный на УСН, нельзя учесть на ОСНО, и наоборот.

Перенос убытка на УСН «доходы минус расходы»

Можно переносить убыток на будущее в течение следующих 10 лет в полном объеме.

Пример 5:

Допустим, в 2017 году доход компании составил 2 000 000, расход — 3 000 000, убыток компании составил 1 миллион рублей.

Минимальный налог при УСН: 2 000 000*1%= 20 000

В 2018 году компания получила налоговую прибыль (налоговую базу по налогу на прибыль) 1 200 000 рублей. Она может уменьшить базу на минимальный налог и на убыток прошлых лет:

1 200 000 — 20 000 — 1 000 000 = 180 000

Налог по системе УСН фирма посчитает с оставшейся суммы 180 000 рублей.

Перенос убытка на ОСНО

В ОСНО правила переноса убытков посложнее:

- Начиная с 2017 года можно переносить убыток, возникший в 2007 г и позднее на последующие годы без временных ограничений, не только за последние 10 лет ( Письмо Минфина от 9 января 2017 г. N СД-4-3/61@). Например, убыток, возникший в 2007 г можно перенести и на 2017, и на 2018-2019 гг. Убытки, полученные до 2007г перенести уже нельзя.

- До 2016 года включительно налоговую базу можно было уменьшать на всю сумму оставшегося убытка, но не более 100% базы, в течение 10 лет. В 2017-2019 году налоговую базу можно уменьшать только на 50% (п. 2.1 ст. 283 НК РФ) и ограничение в 10 лет уже не действует. Начиная с 2020 года можно уменьшать налоговую базу на убыток прошлых лет в полном объеме также без временных ограничений

Пример 6:

Убыток компании «Велосипеды» в 2017 году составил 1 миллион рублей.

В 2018 году «Велосипеды» получила налоговую прибыль 200 000 р. Налог на прибыль за 2018 год будет посчитан так:

- 50% от прибыли, но не менее остатка убытка — 100 000

- Налоговая база: 200 000 — 100 000 = 100 000

- Налог на прибыль: 100 000 * 20% = 20 000

- Остаток убытка 2017 года: 900 000 рублей.

В 2019 году компания получит 450 000 р. налоговой прибыли. Налог за 2019 год будет таким:

- 50% от прибыли, но не менее остатка убытка — 225 000

- Налоговая база: 450 000 — 225 000 = 225 000

- Налог на прибыль: 225 000 * 20% = 45 000

- Остаток убытка 2017 года: 675 000.

В 2020 году компания получит новый убыток в размере 10 000 р. Уменьшить не сможет ничего. Налог к уплате будет 0 рублей.

В 2021 году компания получит прибыль 700 000 р. Она сможет ее уменьшить на остаток убытка 2017 г и убыток 2020 г. в полном размере.

- Налоговая база: 700 000 — 675 000 — 10 000 = 15 000

- Налог на прибыль: 15 000 * 20% = 3 000

- Остаток убытка: 0.

Как складывается структура?

В бухгалтерском учете счет 99 относится к активно-пассивным, так как по кредиту можно увидеть обобщенную информацию о полученной прибыли, по дебету — все убытки, образовавшиеся в результате отраженных расходов.

Прибыли и убытки образуются с помощью:

- 90 «Продажи» — используется компаниями для отражения доходов и расходов от реализации по основной деятельности;

- 91 «Прочие доходы и расходы» — на нем аккумулируются доходы и расходы от иной деятельности;

- начисляется условный доход/расход от применения налога;

- отражаются штрафные санкции.

В формировании итогов активное участие принимают постоянные и отложенные налоговые обязательства и активы.

Важный момент!

Счет 99 является синтетическим. Аналитический учет должен вестись без мелкой детализации, группируя сведения, необходимые для формирования отчета о финансовых результатах.

Субсчета, на которых собирается информация:

- 99.01 «Прибыли и убытки от хозяйственной деятельности».

- 99.02 «Налог на прибыль».

- 99.07 «Прочие прибыли и убытки».

- 99.09 «Чистая прибыль/убыток».

В свою очередь, субсчета подразделяются на более мелкие группировки. Так, 99.02 формируется в результате движений:

- 99.02.01 «Условный расход по налогу на прибыль»;

- 99.02.02 «Условный доход по налогу на прибыль»;

- 99.02.03 «Постоянное налоговое обязательство (актив)»;

- 99.02.04 «Пересчет отложенных налоговых активов и обязательств».

Как переносить убытки прошлых лет при расчете налога на прибыль

В предыдущих годах у предприятия при расчете налога на прибыль получался убыток, а в 2021 году ожидается прибыль. Можно ли уменьшить прибыль этого года на сумму убытков прошлых лет и как это сделать без ошибок, по просьбе разъяснил эксперт «Нормы» Олег ЦОЙ:

– «Правила переноса убытков на будущие периоды определены в НК.

Убыток в целях налогообложения возникает, если вычитаемые расходы превышают совокупный доход (с учетом корректировок доходов и расходов).

Невычитаемые расходы не уменьшают налогооблагаемую прибыль, а значит, не увеличивают сумму переносимого убытка.

Если у предприятия в предыдущем налоговом периоде (календарном году) образовался убыток, вы вправе уменьшить прибыль текущего года на всю сумму убытка или его часть.

Переносить убыток на будущее можно в течение 10 лет, следующих за тем годом, в котором он получен. При этом совокупная сумма переносимого убытка не может превышать 60% налоговой базы текущего года.

Налоговую базу можно уменьшать на сумму убытка прошлых лет только по итогам отчетного года (при заполнении годовой налоговой отчетности). Если убытки получены более чем в одном календарном году, их переносят в той очередности, в которой они получены.

Внимание

Убыток, образовавшийся до 1 января 2021 года, можно переносить на будущее в течение не более 5 лет. Совокупная сумма переносимого убытка не может превышать 50% налоговой базы текущего года .

Т.е. налогооблагаемую прибыль 2021 года вы можете уменьшить на убытки 2015–2019 годов в пределах 50%.

Убытки, полученные в календарном году, в котором предприятие было освобождено от уплаты налога на прибыль, не подлежат переносу в последующие налоговые периоды .

Если у вас есть остаток неперенесенного убытка на начало 2020 года или убыток получен в текущем году, заполните к Расчету налога на прибыль за 2021 год. В этом приложении вы можете отразить уменьшение налоговой базы в размере не более 50% за счет последовательного переноса непогашенных убытков предыдущих 5 лет.

Убыток по итогам 2021 года может переноситься в течение 10 лет начиная с 2021 года».

Пример

Перенос убытков прошлых лет при расчете налога на прибыль за 2020 год

Заполним прил. №7 к Расчету налога на прибыль на условном примере.

Предприятие имеет остатки неперенесенного убытка на начало 2020 года:

- за 2021 год – 15 200 тыс. сум. (указывается в графе 3 стр. 0101 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 стр. 0102 Расчета).

Налоговая база (строка 030) рассчитывается автоматически, в нашем примере она равна 23 600 тыс. сум. (прибыль).

Убытки прошлых лет можно перенести на 2021 год не более чем на 11 800 тыс. сум. (23 600 х 50%). Эта сумма автоматически отразится в строке 040.

Т.к. общая сумма неперенесенного убытка прошлых лет 32 500 тыс. сум. (15 200 + 17 300) больше предельной суммы (11 800 тыс. сум.), в строке 050 автоматически отразятся 11 800 тыс. сум.

Остатки неперенесенного убытка на конец 2021 года составят:

- за 2021 год – 3 400 тыс. сум. (15 200 – 11 800) (указывается в графе 3 строки 0601 Расчета);

- за 2021 год – 17 300 тыс. сум. (указывается в графе 3 строки 0602 Расчета).

Таким образом, налоговую базу 2021 года мы уменьшили на 11 800 тыс. сум. за счет части убытка 2021 года

Внимание

НК устанавливает особенности переноса убытков по отдельным операциям:

- от реализации или иного выбытия доли в уставном фонде юрлица или предприятия как имущественного комплекса;

- по договору доверительного управления;

- по договору простого товарищества (о совместной деятельности);

- от обслуживающих хозяйств;

- по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок.

По таким операциям ведите раздельный учет доходов и расходов.

Переносить убытки по ним вы можете без ограничения суммы в течение 10 лет, следующих за календарным годом, в котором они получены. Для этого заполните к Расчету налога на прибыль.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

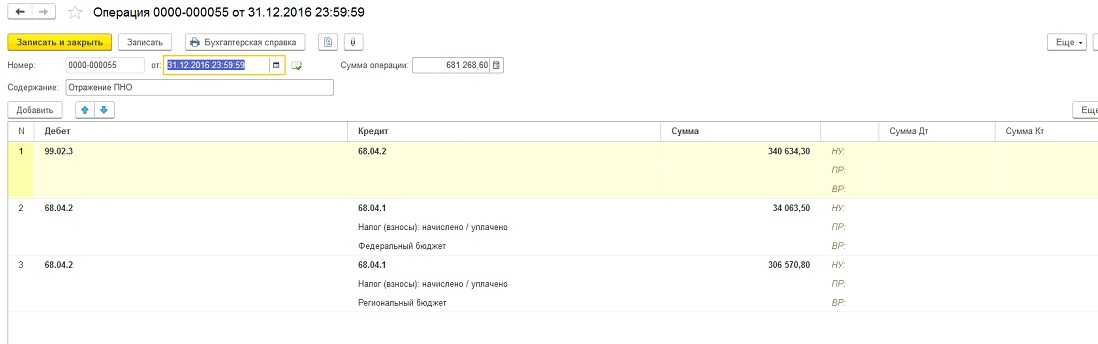

Счет 99 прибыли и убытки проводки и примеры

Инфо

По факту выявленных расхождений бухгалтером ООО «Вексель» была подана уточненная налоговая декларация за 2014 год. Согласно информации, предоставленной в первичной декларации, размер налогооблагаемой прибыли ООО «Вексель» составлял 83 000 руб. В уточненной декларации бухгалтер ООО «Вексель» показал убыток по итогам 2015 года в размере 13 750 руб.

В учете ООО «Вексель» были сделаны такие проводки: Дт Кт Описание Сумма Документ 91 76 Отражение выявленных расходов прошлого года 118 000 руб. Уточненная налоговая декларация 99 68.04 Отражение ПНО в сумме 24% от выявленных расходов 2014 года (118 000 руб. * 24%) 28 320 руб. Уточненная налоговая декларация 76 91 Отражение выявленных доходов 2014 года 74 000 руб.Уточненная налоговая декларация 68.04 99 Отражение ПНА от суммы выявленных доходов 2014 года (74 000 руб. * 24%) 17 760 руб.

«Маскируем» убыток

1. Переносим расходы

Если убыток всё же реальный и соответствует цифрам в отчётности, то спрятать его можно, перенеся часть расходов на следующий год. То есть отразить их в учёте в следующем году.

Такой подход не очень корректен, потому что по закону о бухгалтерском учёте, операции должны отражаться в том периоде, в котором они произошли. Но, исходя из практики, если так сделать, налоговая редко предъявляет претензии. В основном потому что, перенося расходы на следующий год, большинство компаний увеличивают свой налог за текущий период. А как мы писали , ФНС это выгодно.

Самый безболезненный вариант — перенести услуги от поставщиков. Делать это с документами на покупку товаров мы крайне не рекомендуем, и вот почему.

Если вы, к примеру, занимаетесь перепродажей и решили перенести документы на покупку товаров, то в учёте может сложиться ситуация, когда товар ещё не куплен, но уже продан. Помимо отрицательных остатков, это может привести к завышению налогов, потому что в такой ситуации себестоимость товаров не будет списываться в расходы.

При переносе услуг налоги тоже могут увеличиться, но разница будет сильно меньше, чем при переносе товаров. Чтобы не прогадать, прикиньте суммы заранее.

2. Получаем безвозмездную помощь

Альтернативным вариантом может стать получение безвозмездной помощи от учредителя. Некоторые путают его с увеличением уставного или добавочного капитала, но нет. Это отдельный процесс, который так и называется — безвозмездная помощь.

Чтобы воспользоваться этим вариантом, также стоит оценить, как изменятся налоги. Ведь если безвозмездную помощь предоставит участник с долей меньше 50%, то сумма налогов компании увеличится. Соответственно, способ подходит для учредителей с долей 50% и больше.

3. Увеличиваем доходы

Ещё один вариант убрать убыток — увеличить доходы, выписав кому-либо из покупателей дополнительные реализации. Главный минус — нужно найти того, кто на это согласится. А ещё, если вы на ОСНО, то увеличатся НДС и налог на прибыль. Поэтому вариант возможен, но если есть другой способ, то выставления «воздушных» документов лучше избежать.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку;

- основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора;

- рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте;

- форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них налогоплательщик не должен сомневаться, стоит ли показать убыток в декларации — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Вот образец пояснения по убыткам в декларации по налогу на прибыль в налоговую инспекцию:

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Еманова Елена

2022-03-02 08:00:01

Полученные убытки прошлых лет могут уменьшать налоговую базу текущего периода, при этом ограничений по сроку переноса нет. Однако нельзя учитывать убытки, которые были получены (п. 1 ст. 283 НК РФ): • в рамках других налоговых режимов, так как учитывать можно только те убытки, которые рассчитаны по правилам гл. 25 НК РФ; • от участия в инвестиционном товариществе за тот год, когда вы присоединились к ранее заключенному другими участниками договору инвестиционного товарищества; • от реализации или другого выбытия акций, долей в уставном капитале, облигаций российских организаций, инвестиционных паев.

Субсчета счета 99

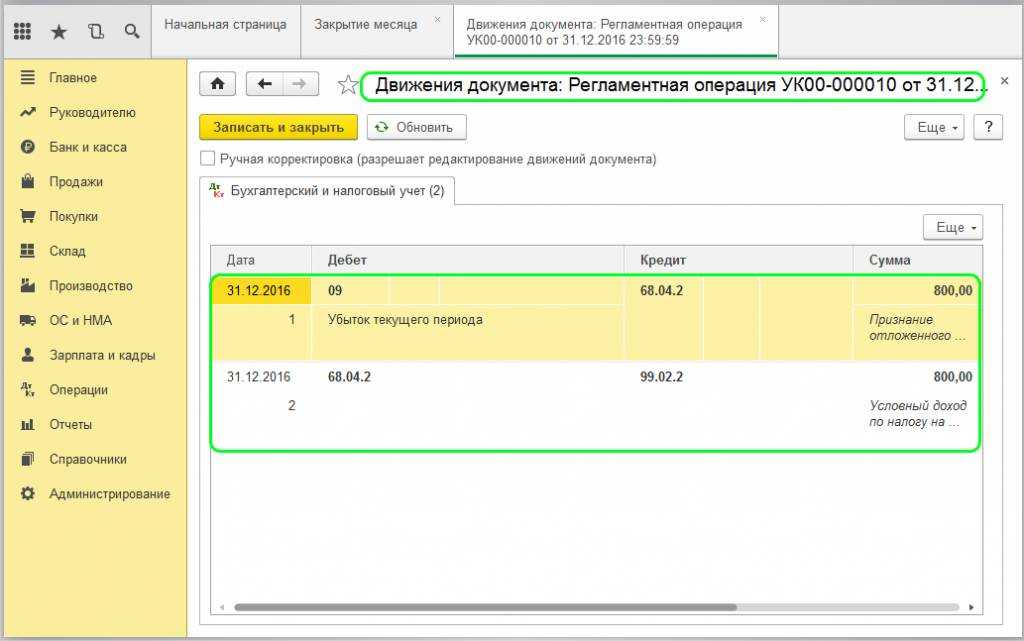

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

СЧЕТ 99 ПРИБЫЛИ и УБЫТКИ Проводки и Примеры

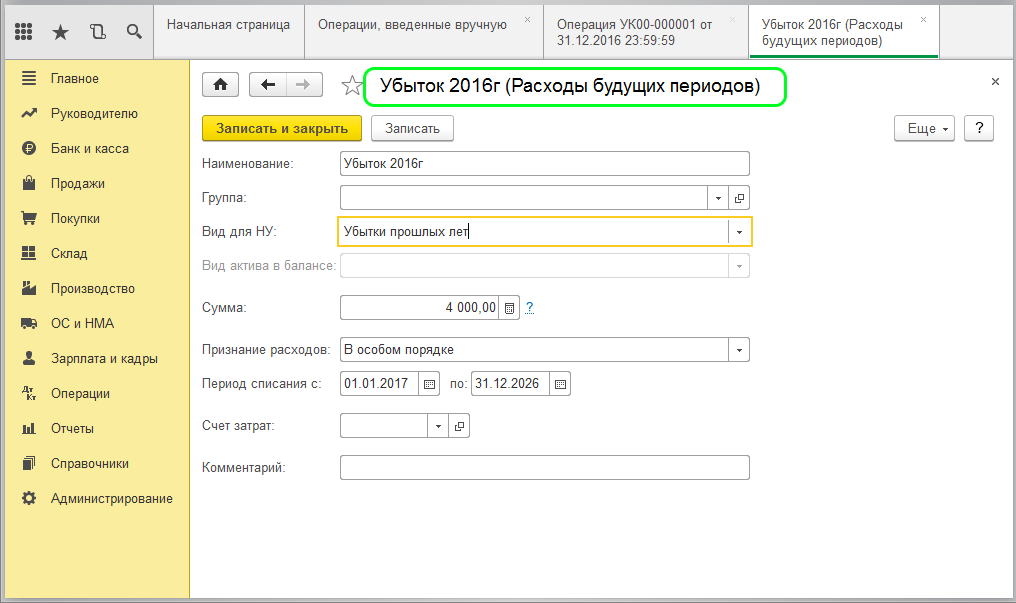

При закрытии года, эти величины переносятся на счета нераспределенной прибыли (непокрытого убытка), резервного или добавочного капитала.

Важно

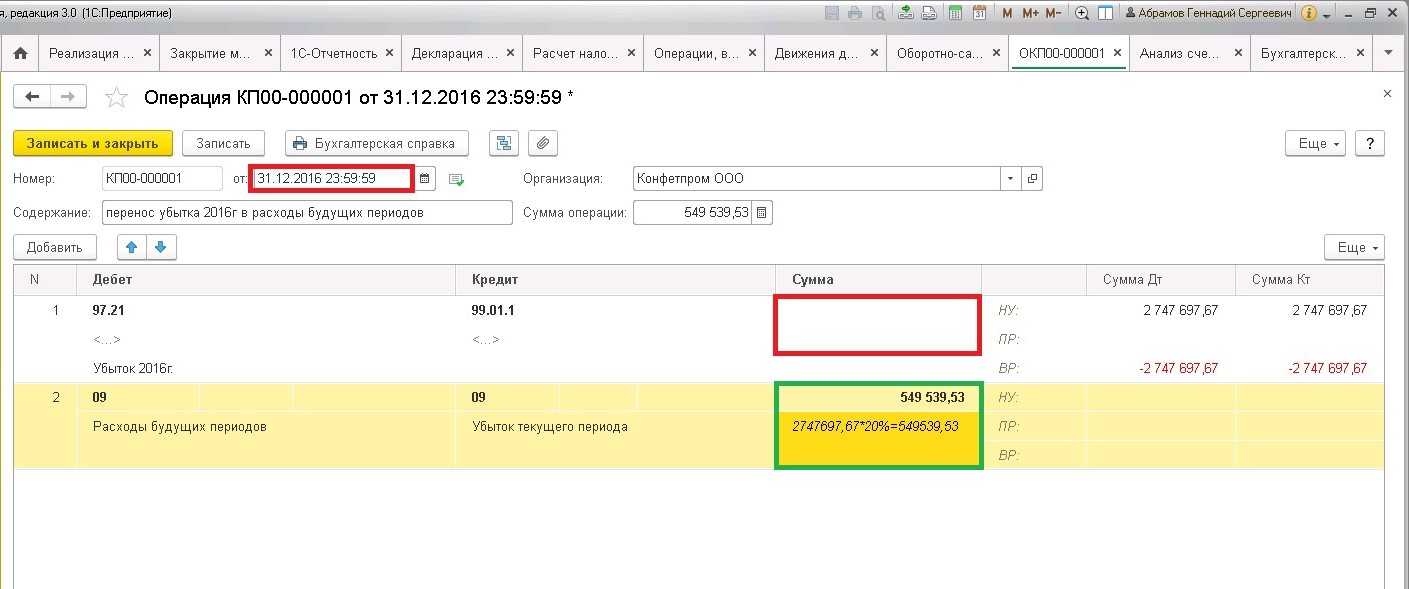

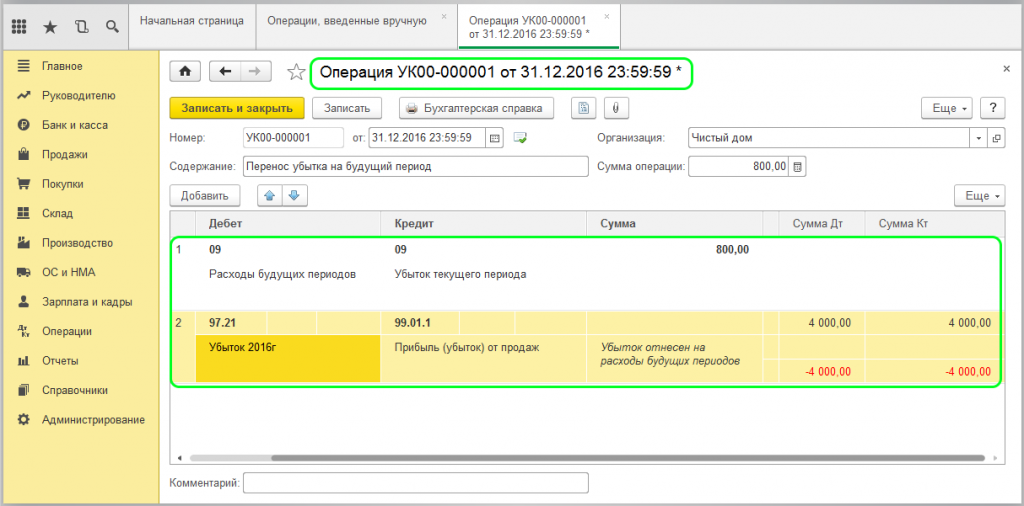

Если сальдо текущего года недостает, чтобы покрыть убытки, остаток переносится на счет 97 «Расходы будущих периодов». Убытки прошлых периодов учитываются в хронологическом порядке, и зачитываться должны в таком же порядке — сначала наиболее давние, но не «старше» 10 лет. Как отразить убытки прошлого периода в учете Какие формируются проводки по убыткам прошлых лет рассмотрим на примере: ООО «Хамелеон» по итогам 2015 года обнаружило убыток 405 000 руб.

Учредители решили закрыть убыток за счет добавочного капитала и резервного. Резервный капитал на 01.01.2016г. — 170 000 руб. Добавочный — 210 000 руб.

Проводки по уменьшению прошлогодних убытков

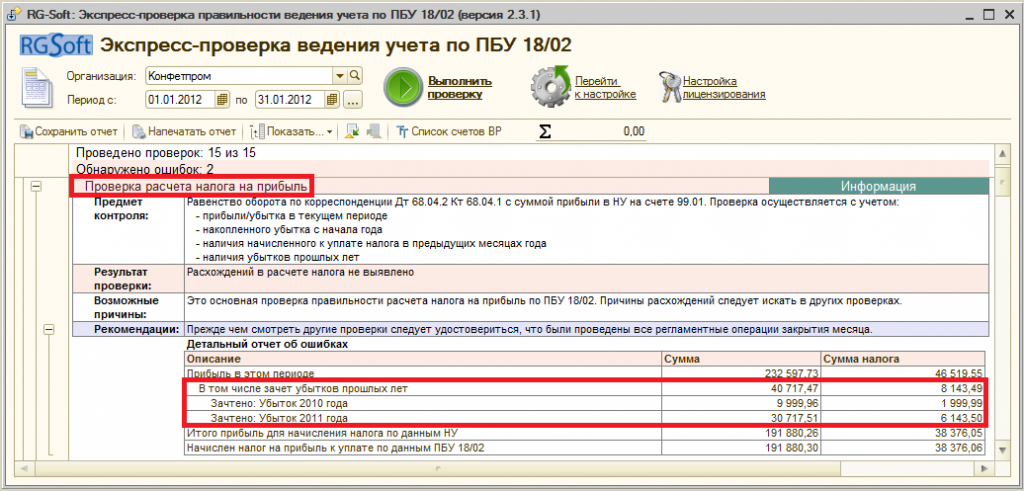

Для уменьшения потерь прошлых лет нужна контировка Дт 99.01.1 Кт 68.12 – запись отражает начисление налога с уменьшением по результатам года. Тогда расчет проводится на основании снижения налоговой базы на размер списанного убытка.

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

- Максимальная величина убытка, на которую дозволено снизить налоговую базу

- Размер учтенного убытка

- Остаток непогашенных потерь, которые предстоит закрыть в последующие периоды

Эти данные также прописываются в приложении №4 листа 02 декларации.

Популярное

Бухгалтерская отчетностьСроки сдачи отчетности в 2019 году: таблица

Выплаты персоналуПособие на погребение в 2019 году

НДФЛСправка 2-НДФЛ: новая форма 2019

Декретный отпускВыплаты по беременности в 2019 году

Статистическая отчетностьСтатистическая отчетность

НДФЛСправка 2-НДФЛ: новая форма-2018

Экологические платежиСдача отчета МСП за 2018 год

Кадровое делопроизводствоПроизводственный календарь-2019 с праздниками и выходными

Страховые взносы ПФРОбразец заполнения СЗВ-СТАЖ и ОДВ-1

Страховые взносы ФССПодтверждение вида деятельности в ФСС 2019: сроки

Транспортный налогСтавки транспортного налога по регионам 2018 (таблица)

Налоги и взносыКалендарь бухгалтера: 2019 год

Страховые взносы ПФРОДВ-1 – новая форма

Страховые взносы ПФРКак узнать номер СНИЛС

За периоды перенесенного убытка «первичку» надо полностью сохранить

В силу НК РФ на УСНО расходы принимаются к учету при их соответствии критериям, указанным в НК РФ. Следовательно, расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными согласно законодательству РФ, либо документами, оформленными по обычаям делового оборота, применяемым в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В связи с этим налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Плательщик, в частности, обязан подтвердить происхождение убытка, даже если он был понесен в налоговом периоде уже десять лет назад. И за этот период придется хранить все приходно-расходные документы, сформировавшие отрицательную налоговую базу. Налоговые органы вправе при проверке истребовать документы за эти периоды (см. Письмо Минфина России от 30.04.2019 № 03-02-08/32313).

В Постановлении АС ВВО от 24.07.2019 № Ф01-3303/2019 по делу № А11-649/2016 судьи указали, что порядок документального оформления затрат в настоящее время установлен Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», действующим с 01.01.2013, и предполагает обязательное оформление всех хозяйственных операций, проводимых организацией, оправдательными документами, которые служат первичными учетными и на основании которых ведется бухгалтерский и налоговый учет.

Таким образом, в случае отражения в налоговой декларации убытка без подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный НК РФ, нельзя признать соблюденным.

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии подтверждения убытка соответствующими документами, включая «первичку», в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий (см. также постановления АС ВВО от 05.09.2019 № Ф01-3904/2019 по делу № А11-8963/2016, ФАС ВСО от 29.08.2013 по делу № А78-111/2012).

В отсутствие первичных учетных документов, подтверждающих размер понесенного налогоплательщиком убытка и период его возникновения, налоговые регистры, налоговые декларации и результаты налоговых проверок (например) не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка в заявленном налогоплательщиком размере (Постановление ФАС ВСО от 27.11.2012 по делу № А78-111/2012).

Как показывают в балансе убыток компании?

» Содержание

- денежные средства.

- запасы и товары,

- основные средства и незавершенное капитальное строительство,

- займы и кредиты,

- кредиторская задолженность.

- накопленная прибыль предприятия,

Статьи баланса располагаются по степени срочности возврата.

Все статьи имеют данные за 3 отчетных периода (3 календарных года).Именно наличие данных за несколько периодов делают возможным анализ баланса.

Принято проводить горизонтальный анализ (анализ статей баланса) и вертикальный анализ (анализ изменений во времени доли каждой статьи баланса). Далее проводится общая характеристика баланса.

Визуально проверяется правильность оформления документа, заполнение всех обязательных реквизитов, подписей и печати.

Наличие изменения валюты баланса (если валюта баланса уменьшилась — это тревожный знак). Изучение состава внеоборотных активов, определение доли основных средств. Если доля основных средств в составе внеоборотных активов большая, то для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала, как основного источника финансирования.

Изучение состава оборотных активов, определение состояния расчетов с потребителями. Увеличение дебиторской задолженности является негативным фактором, свидетельствовать о том, что предприятие предоставляем своих покупателям отсрочки платежа в размерах, превышающих объем средств, полученных в виде отсрочек платежей от коммерческих кредиторов.

Увеличение доли фондов и нераспределенной прибыли говорит о эффективной работе предприятия.

Рост краткосрочной задолженности означает снижение оборачиваемости.

- быстро реализуемые,