- Как достоверно раскрыть информацию о запасах в отчетности

- Можно ли работать без учетной политики?

- Доходы

- Резерв под обесценение запасов

- Формирование себестоимости запасов

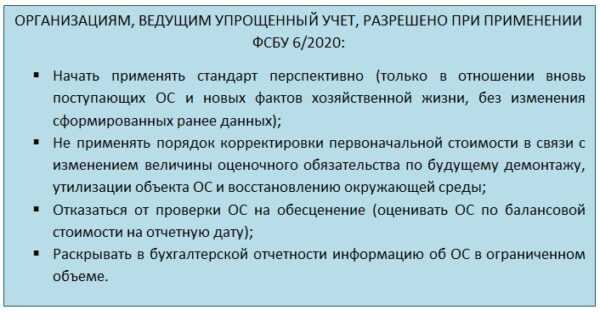

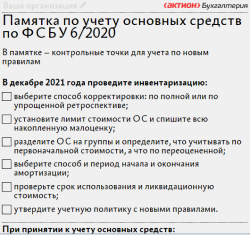

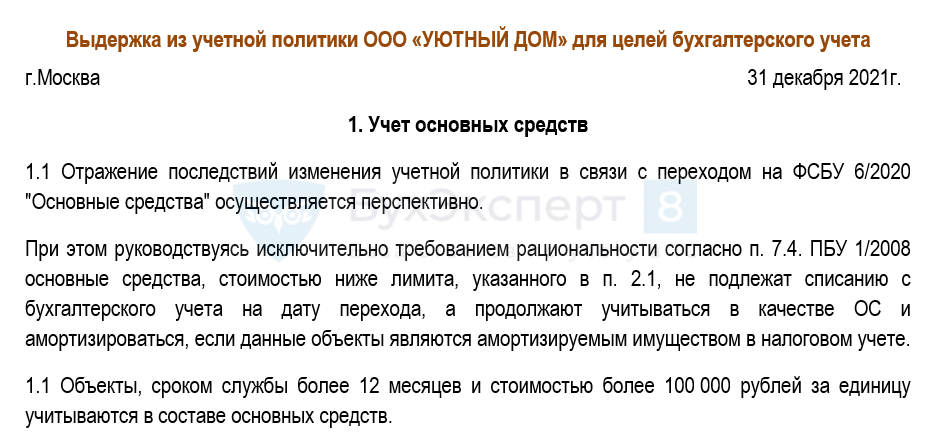

- Что утвердить в учетной политике для перехода на ФСБУ 6/2020

- ФСБУ 6/2020 «Основные средства»

- Что такое федеральные стандарты бухучёта

- Что облагается налогом

- Какие федеральные стандарты бухучёта для бизнеса действуют сейчас

- Новшества в учете запасов

- Информация о связанных сторонах

- ФСБУ 5/2019 «Запасы»

- Сведения о показателях отчетности по сегментам

- Признаки, по которым объект относят к ОС

- Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

- Отчетность

- Как новая учетная политика повлияет на закрытие месяца?

- ФСБУ 25/2018 «Бухгалтерский учет аренды»

- Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

- Затраты по заимствованиям

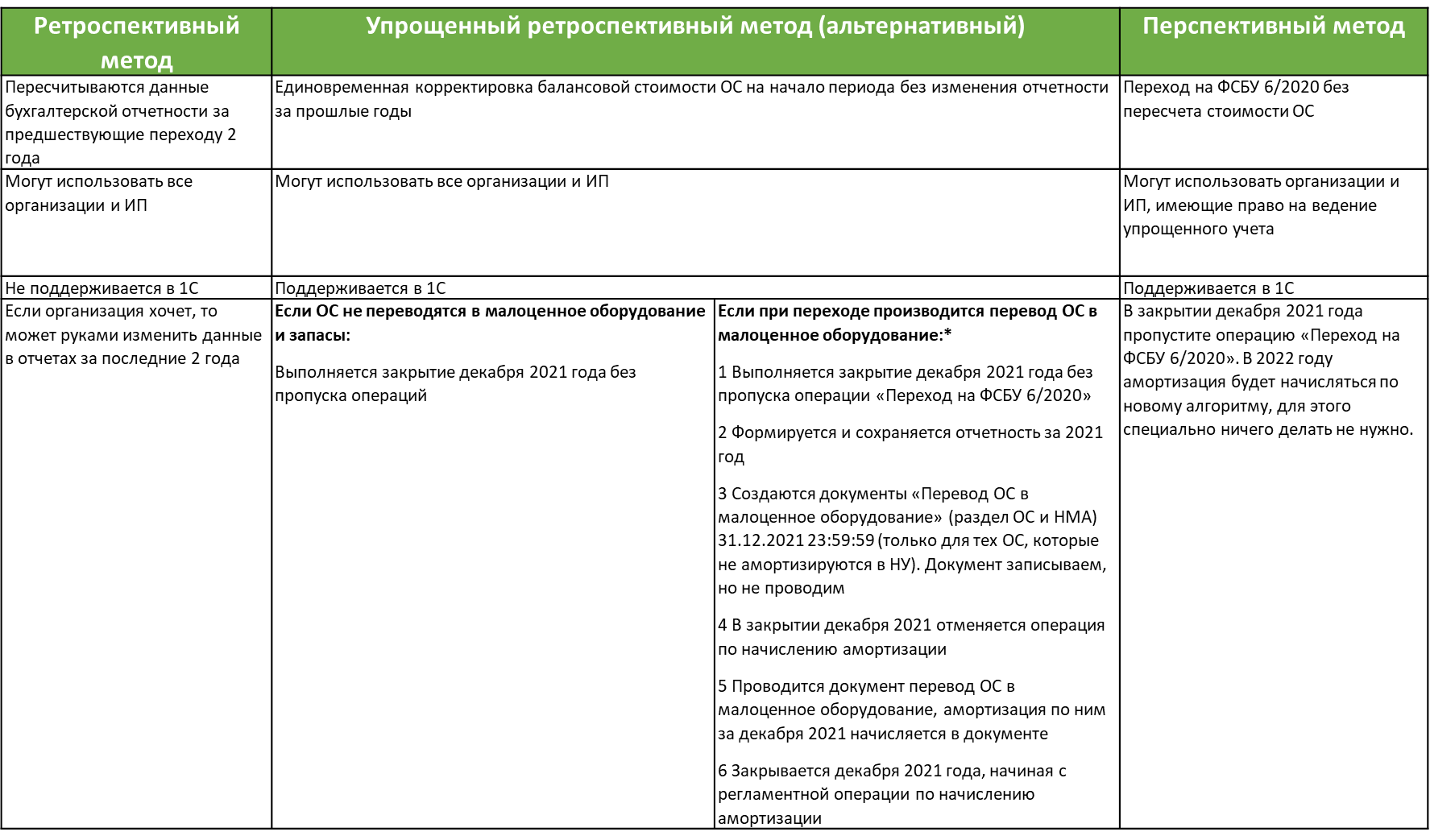

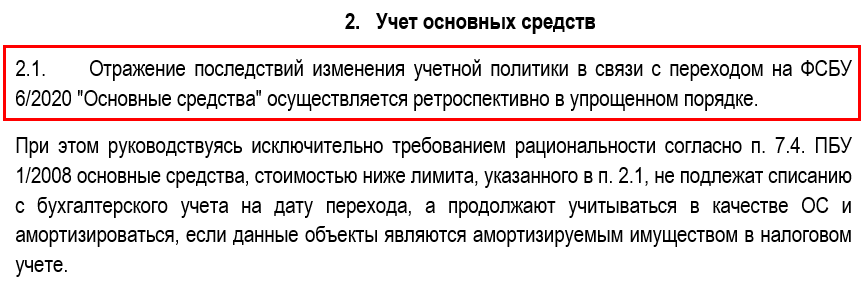

- Переходные положения

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

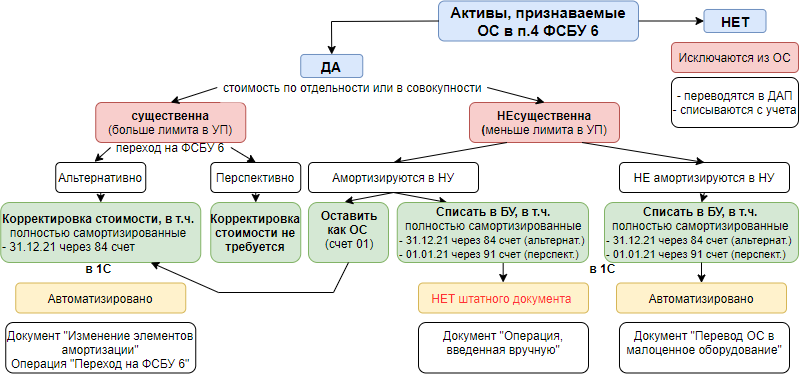

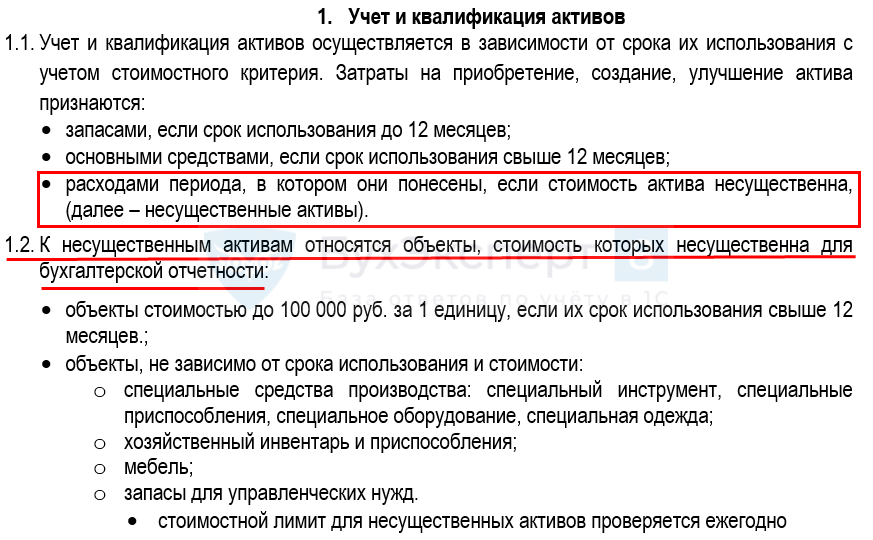

- Новые критерии признания основных средств и малоценного имущества

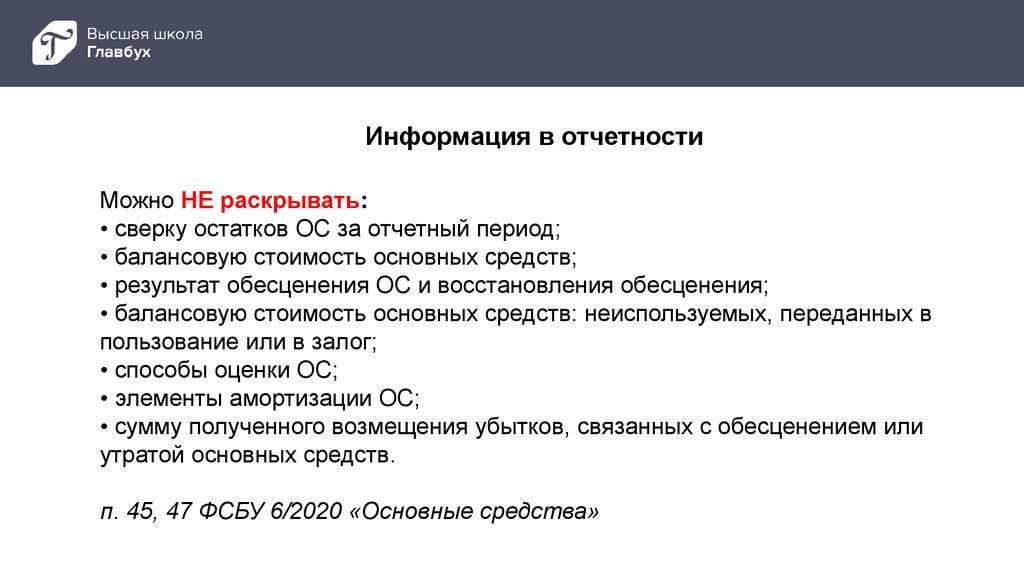

Как достоверно раскрыть информацию о запасах в отчетности

Объем информации, подлежащий раскрытию в отчетности в части запасов, велик. Кроме балансовой стоимости на начало и конец отчетного периода необходимо отразить сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например залоговых;

- способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

Можно ли работать без учетной политики?

Несмотря на то, что учетная политика — это внутренний документ организации, налоговики имеют право потребовать ее при проверке.

Отдельной статьи, предусматривающей штраф за отсутствие или нарушение положений учетной политики, нет. Однако на практике за отсутствие учетной политики контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или происходит дисквалификация на срок от одного года до двух лет).

Доходы

Стандарты по доходам следует применять далеко не ко всем случаям. К примеру, доходы по ФСБУ не применяются при продаже ОС или НМА, при получении арендных платежей, при получении безвозмездных поступлений и в иных ситуациях.

Теперь доходы следует разделять на две группы. Те, что получены от обменных операций, называют обменные доходы. К ним относят поступления от операций с активами и имуществом учреждения. Необменные доходы — те, что получены от необменных операций. К ним относятся поступления от налогов, взносов, штрафов, безвозмездных поступлений из бюджета, возмещение неустоек, ущерба, вреда и прочее.

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

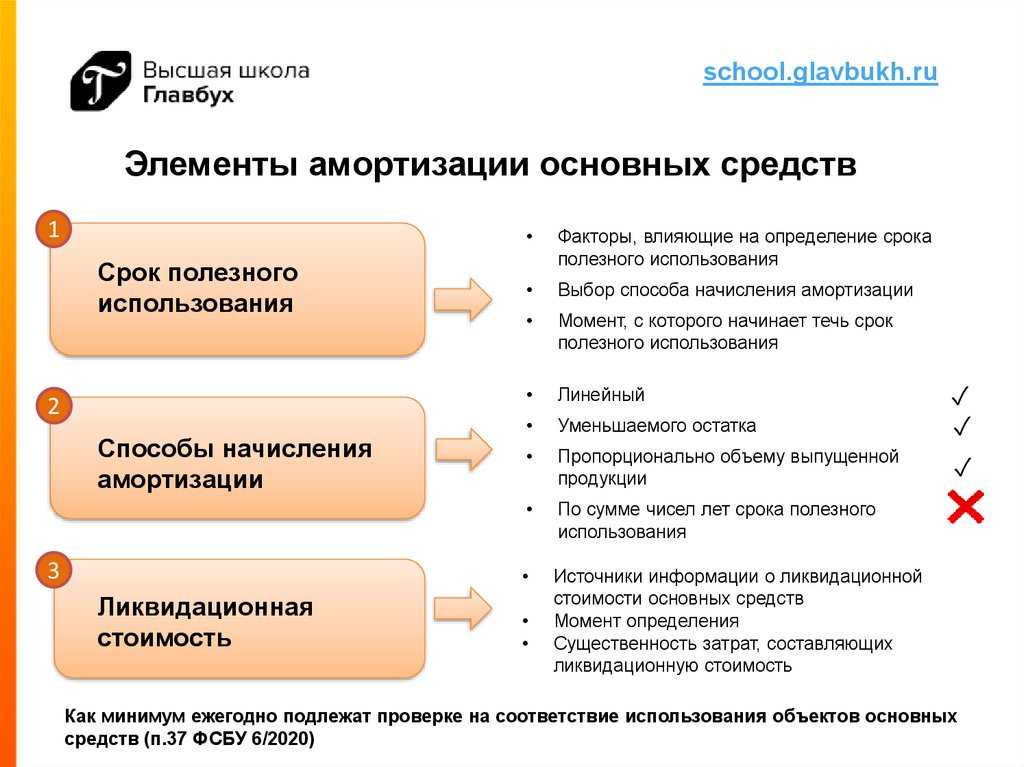

Что утвердить в учетной политике для перехода на ФСБУ 6/2020

В учетной политике пропишите все значимые моменты, которые характеризуют изменения в учете ОС с 1 января 2022 года.

1. Укажите, какой способ перехода — ретроспективный или альтернативный (перспективный) — вы выбрали.

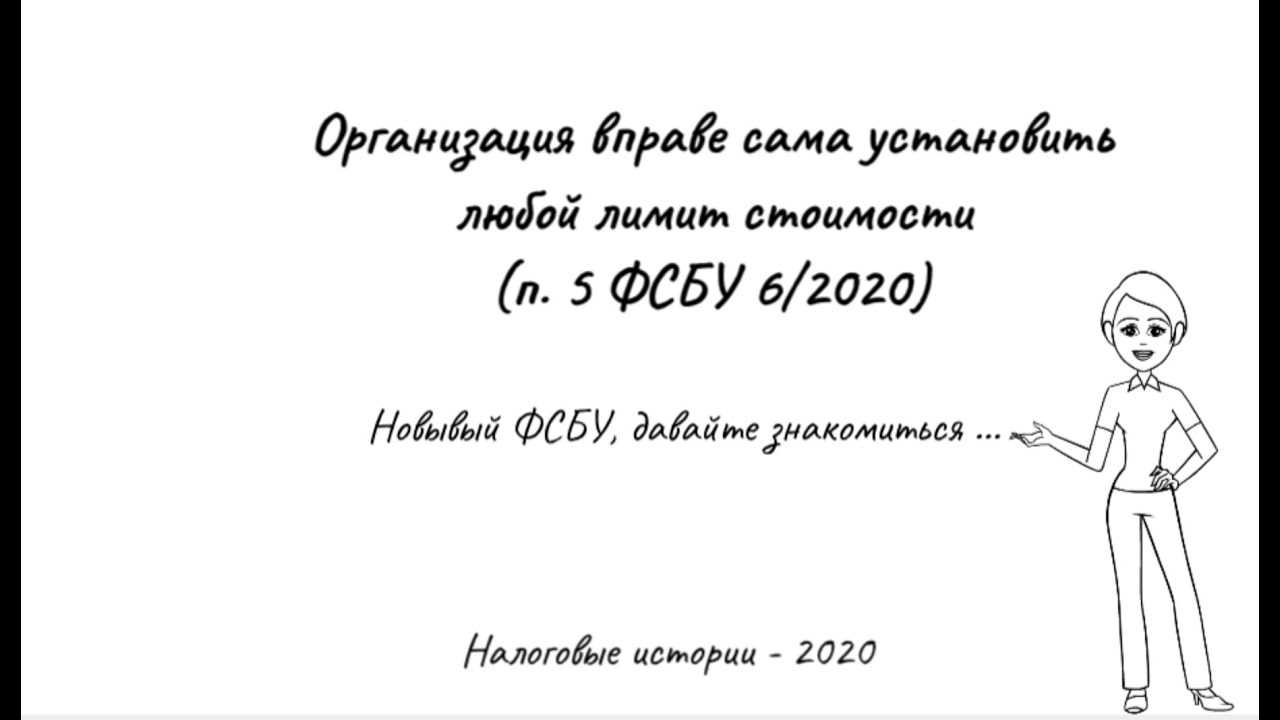

2. Установите стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

3. Установите момент начала и окончания начисления амортизации. Может быть 2 варианта:

- с даты признания (даты выбытия) ОС в бухучете;

- с месяца, следующего за месяцем признания (следующего за месяцем выбытия) объекта в бухучете.

4. Установите способ начисления амортизации. Это будет один из 3 разрешенных:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Первые два метода устанавливаются в отношении основных средств, срок полезного использования которых определяется периодом, в течение которого их использование будет приносить экономические выгоды организации.

5. Пропишите условия для признания в качестве отдельного объекта существенных расходов на техобслуживание и ремонт ОС. Для этого укажите:

- виды ремонтов;

- какие затраты считать существенными;

- как вы будете определять периодичность затрат.

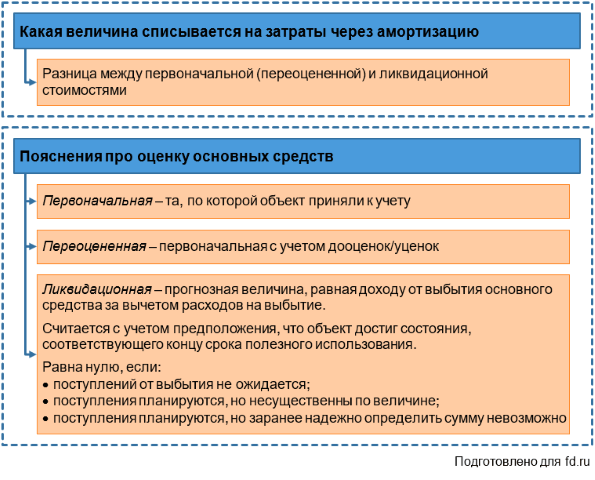

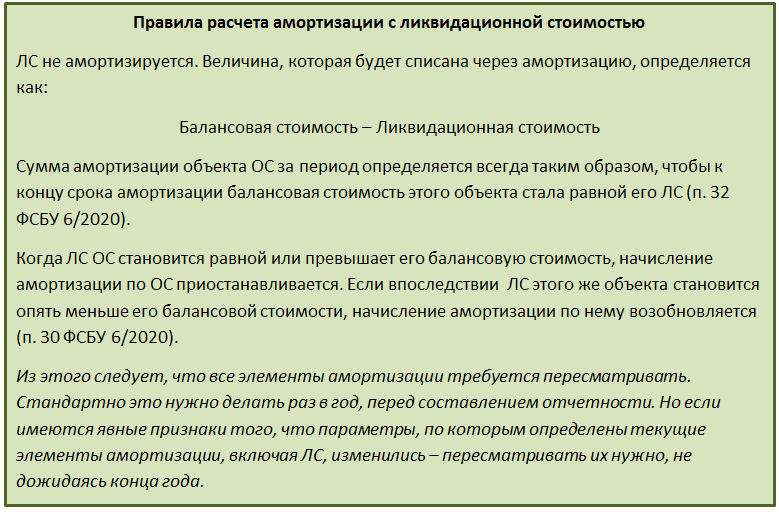

6. Установите способ последующей оценки каждой группы основных средств и сроки переоценки (п. 13, 16, 17 ФСБУ 6/2020):

- по первоначальной стоимости. При оценке основных средств по первоначальной стоимости такая стоимость и сумма накопленной амортизации не подлежат изменению;

- по переоцененной стоимости таким методом: пересчитывать первоначальную стоимость и накопленную амортизацию таким образом, чтобы балансовая стоимость объекта стала равной справедливой стоимости;

- по переоцененной стоимости таким методом: сначала вычесть накопленную амортизацию из первоначальной стоимости, а только потом пересчитывать балансовую стоимость объекта.

Также пропишите, когда вы намереваетесь проводить переоценку каждой группы основных средств, отличных от инвестиционной недвижимости. Вариантов 2:

- исходя из того, в какой степени справедливая стоимость основных средств подвержена изменениям;

- не чаще одного раза в год по состоянию на конец соответствующего отчетного года.

А отражать переоценку можно двумя способами: по-старому или по-новому.

Схематично новый способ состоит в том, что вся накопленная амортизация списывается со счета 02 на счет 01, а затем счет 01 доводится до рыночной стоимости с отнесением разницы на прибыль (убыток).

7. Установить периодичность проверки ОС на обесценение – 1 раз в год на 31 декабря или чаще, то есть в каждом случае, когда появляются признаки обесценения.

8. Утвердите группировку ОС по видам и группам. В отдельную группу выделите инвестиционную недвижимость.

ФСБУ 6/2020 «Основные средства»

Для организации учета основных средств в 2022 году согласно правилам нового ФСБУ нужно произвести инвентаризацию ОС по состоянию на 1 января 2022 года. Если этого не было сделано в конце прошлого года, инвентаризацию нужно сделать хотя бы сейчас, оформив документацию задним числом.

Нужно сгруппировать основные средства (недвижимые объекты, транспортные средства и т.д.), сделав классификацию по возможности более удобной для учета. Например, можно классифицировать транспортные средства на грузовые и легковые и др.

Также нужно закрепить в учетной политике лимит стоимости основных средств на 2022 год. Удобно для этого брать 100 тыс. руб., и тогда бухгалтерский учет будет максимально приближен к налоговому.

Кроме того, нужно организовать бухучет основных средств, стоимость которых списана в учете (т.е. самортизирована), но по факту эти объекты используются и дальше.

На основании положений ФСБУ 6/2020 предлагается при необходимости пересмотреть срок полезного использования ОС (в сторону увеличения или уменьшения). Компаниям не обязательно это делать, но желательно, когда у них в собственности есть сильно устаревшие основные средства.

Что такое федеральные стандарты бухучёта

Федеральные стандарты бухгалтерского учёта (сокращённо ФСБУ) — это нормативные документы, которые регулируют бухучёт, так гласитфедеральный закон №402-ФЗ от 6 декабря 2011 года. Утверждает ФСБУ Минфин России.

Федеральные стандарты в России сначала утвердили для бюджетной сферы, а теперь процесс добрался и до коммерческих компаний. Этот процесс тянется несколько лет, его цель — подтянуть российские правила бухучёта под международные стандарты финотчётности. Сейчас ФСБУ заменяют собой положения о бухгалтерском учёте (ПБУ), которые используют бухгалтеры сейчас. Другие ФСБУ просто начинают регулировать сферы, для которых стандартов не было, например, документооборот в бухучёте.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты Бизнеса Федеральные стандарты бухгалтерского учёта Закон N 402-ФЗ определяет, как основные документы в области регулирования бухгалтерского учёта, подлежащие обязательному применению. Утверждение ФСБУ относится к компетенции Минфина России, а их разработкой для организаций коммерческой сферы вправе заниматься любой негосударственный регулятор бухгалтерского учёта. Федеральные стандарты для организаций госсектора разрабатывает сам Минфин России. Такое же правило касается и случая, если для организаций коммерческой сферы разработку соответствующего ФСБУ не взял на себя ни один из субъектов негосударственного регулирования.

Что облагается налогом

Изменение стандарта имеет ключевое значение для компаний, обладающих высокой долей недвижимого имущества.

Под налогообложение попадают:

- недвижимость, где размещено производство;

- складские логистические комплексы;

- сооружения и оборудование, являющиеся неотъемлемой частью зданий (водопроводы, канализация, лифты и т.д.).

- капитализируемые затраты, увеличивающие первоначальную стоимость недвижимых объектов, облагаемых по среднегодовой стоимости,

В процессе налогового планирования важно выбрать: ставить основное средство на баланс по затратам или по справедливой стоимости.

Это скажется на отчётности. Если всё сделать верно, организация, которая готовит финансовую отчётность по МСФО, сможет улучшить качество организации учётного процесса. Если компания организовала учёт основных средств по справедливой стоимости в МСФО-отчётности, оптимальный вариант — синхронизировать два вида учёта основных средств в один.

Какие федеральные стандарты бухучёта для бизнеса действуют сейчас

Для коммерческих компаний сейчас действует один федеральный стандарт бухучёта — ФСБУ 5/2019 «Запасы». Этот стандарт Минфин России утвердилприказом №180н от 15 ноября 2019 года, обязательным для применения он стал с 1 января 2021 года. Не применять этот стандарт могут только микропредприятия, имеющие право на упрощённый учёт. Они признают стоимость запасов в составе расходов в момент приобретения. Также можно не применять стандарт к запасам для управленческих нужд.

Согласно ФСБУ 5/2019 «Запасы» — это активы, которые используются в течение обычного операционного цикла компании или в течение 12 месяцев. Этот стандарт установил новый порядок учёта товаров, готовой продукции, незавершённого производства, и отнесения активов к запасам. Также стандарт отменил отдельный учёт спецпредметов, они учитываются в общем порядке. Все нюансы того, как применять ФСБУ «Запасы» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

Индивидуальные предприниматели могут не вести бухучёт, если отчитываются в налоговую службу по всем правилам. Поэтому им не нужно применять стандарты бухучёта. Но если ИП хочет вести полную бухгалтерскую отчётность, это не запрещено.

Новшества в учете запасов

Сначала вкратце вспомним главные новшества учета запасов, которые вводятся с 2021 года.

- Введен временной критерий отнесения к запасам. К запасам относятся активы, потребляемые (продаваемые) в рамках обычного операционного цикла либо используемые в течение не более 12 месяцев.

- Расширен перечень запасов по сравнению с ПБУ 5/01. В состав запасов включены объекты незавершенного производства и недвижимость, предназначенная для продажи.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

- Изменился порядок оценки запасов:

- оценивать запасы нужно будет дважды: при признании и после него;

- изменился перечень затрат, включаемых в стоимость запасов (то есть, вам придется менять систему калькулирования производственной себестоимости);

- для включения в себестоимость запасов придется рассчитывать оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

- Внести изменения в учетную политику – отразить способ перехода на применение ФСБУ 5/2019: ретроспективно либо перспективно.

ФСБУ 5/2019 вправе не применять МСП, которые могут вести упрощенный бухучет. Затраты в виде стоимости запасов они учитывают в текущих расходах.

Информация о связанных сторонах

Для бюджетников информация о связанных сторонах в стандарте с 2021 года определяет правила раскрытия в годовой отчетности информации о физических и юридических лицах, которые влияют на работу учреждения госсектора или на деятельность которых оказывают влияние бюджетные организации. К связанным сторонам относят:

- аффилированные лица (члены наблюдательного совета автономного учреждения);

- лица, заинтересованные в сделках бюджетного учреждения;

- лица, влияющие на хозяйственную деятельность организации по учредительным документам, соглашениям;

- лица, на действия которых влияет бюджетная организация.

ФСБУ 5/2019 «Запасы»

Данный стандарт можно не применять в отношении запасов, предназначенных для управленческих нужд. К примеру, если канцелярские принадлежности покупаются и сразу используются офисными работниками, их можно не учитывать на сч. 10, а сразу списывать проводкой:

Дт 26 (44) Кт 60

Однако при этом мелкий инструментарий или приспособления, не расходуемые сразу (например, калькулятор), надо учитывать и после списания их стоимости.

По запасам добавили новый вид инвентаризации — оценка резерва под обесценение материальных ценностей. Она проводится аналогично, как и иные виды инвентаризации — в конце года, при смене материально ответственных лиц и т.д.

При этом требуется выделять материальные ценности, которые:

- морально устарели;

- полностью или частично утратили первоначальные качества;

- стали стоить дешевле на рынке или их стало труднее продать.

Иными словами, проводится оценка остатков на счетах учета запасов, а также проверяется кредитовый остаток по сч. 14 «Резерв под снижение стоимости материальных ценностей». Остаток проверяется по каждому сформированному резерву.

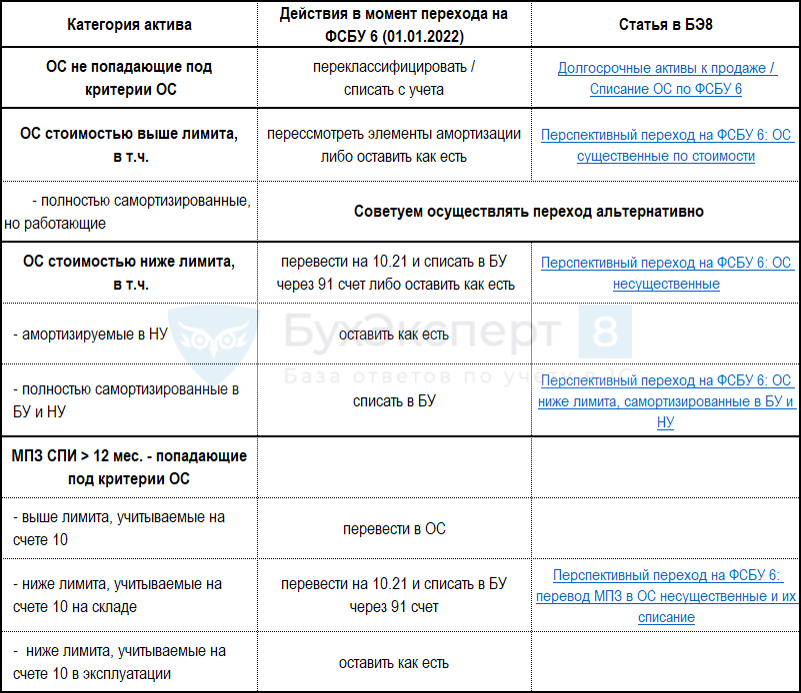

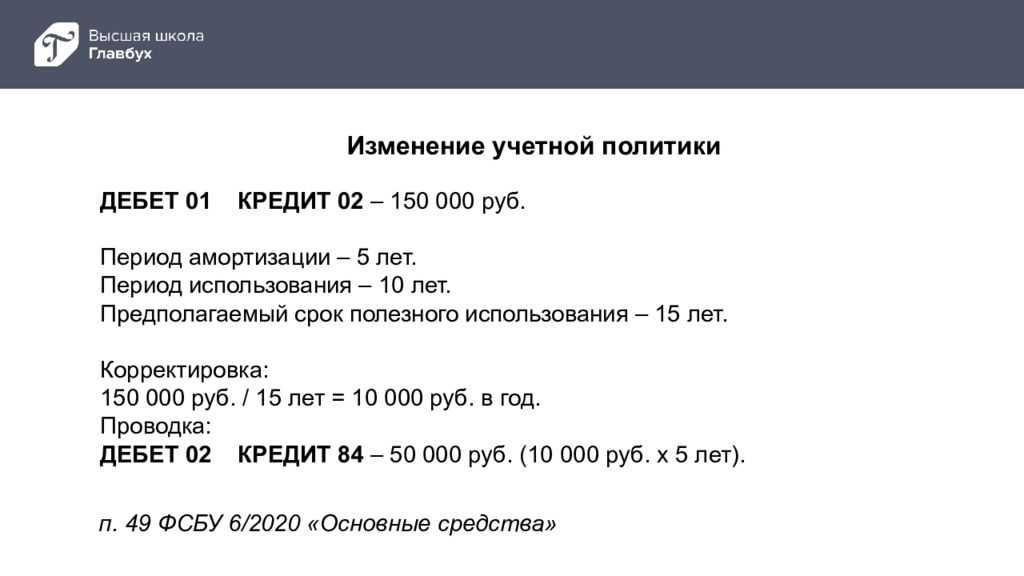

Поскольку организации вправе сами определять лимит стоимости основных средств (может быть 40 тыс. руб, может быть 100 тыс. руб. для сближения с налоговым учетом, может быть и больше), то она отражает данный момент в учетной политике. Многие компании сделали это с начала текущего года.

Однако появляется проблема — если раньше был лимит 40 тыс. руб., то часть бывших основных средств перестала быть ОС и стала обычным инвентарем с начала 2022 года. Не полностью самортизированные основные средства со стоимостью от 40 тыс. до 100 тыс. руб., приобретенные до 1 января, требуется «пересчитать». Если стоимость этого основного списана не в полном объеме, тогда ее нужно досписать в январе 2022 года в Дт 84.

Компаниям, применяющим ПБУ 18/02, нужно также восстановить остаток начисленного ранее отложенного налогового обязательства:

Дт 84 Кт 01 — на сумму первоначальной стоимости

Дт 02 Кт 84 — на сумму накопленной амортизации за этот период

Дт 77 Кт 84 — списание суммы отложенного налогового обязательства

Дополнительное нововведение — включение в стоимость материалов расходов на утилизацию, а также создание резерва. Данный момент касается материалов, по которым бывают отходы, к примеру, обрезки, картонная упаковка и др.

Эти затраты нужно включать заранее — то есть при приобретении материалов. Потребуется оформить расчет, по которому будет понятно, какой объем отходов образуется, какие расходы на утилизацию потребуется понести, сколько средств потребуется на утилизацию. На данный момент методики такого расчета нет, а потому компаниям придется разработать ее самостоятельно.

Формировать резерв нужно на сч. 96. В Налоговом кодексе этого резерва не предусмотрено, а потому при применении ПБУ 18/02 нужно учитывать образующиеся разницы. После реального понесения расходов на утилизацию в бухучете делается корреспонденция:

Дт 96 Кт 60 (23 и др.) — величина этих затрат

По ФСБУ 5/2019 компании получают некоторые послабления, к примеру, они могут принять к учету материалы в удобных единицах измерения, а не переводить их после оприходования. К примеру, при покупке ГСМ единица измерения в накладной — шт. (канистры). Если компании нужно оприходовать ГСМ в литрах, она сразу может это сделать при принятии ТМЦ к учету.

По ФСБУ 5/2019 вводится понятие чистой стоимости продаж, которая по своей сути является текущей рыночной стоимостью.

При проведении инвентаризации выявляются запасы, давно хранящиеся на складе и потерявшие в стоимости. Под их обесценение требуется формировать резерв на сч. 14. Рыночная стоимость ТМЦ уточняется в отделе продаж или через сторонних поставщиков, именно она и является чистой стоимостью продаж.

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

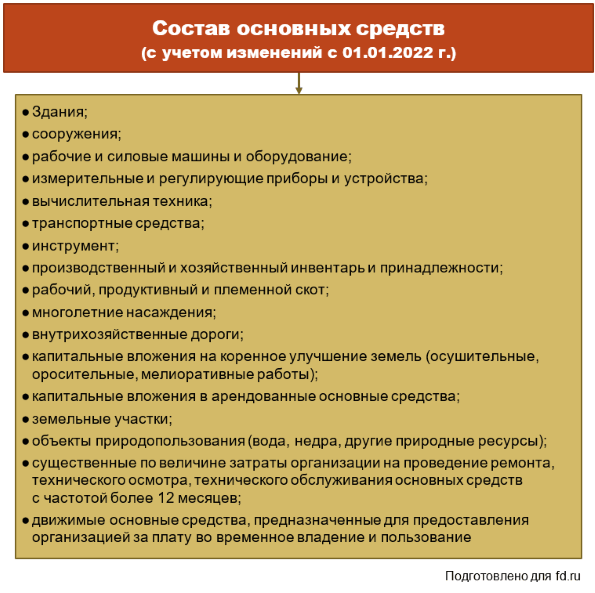

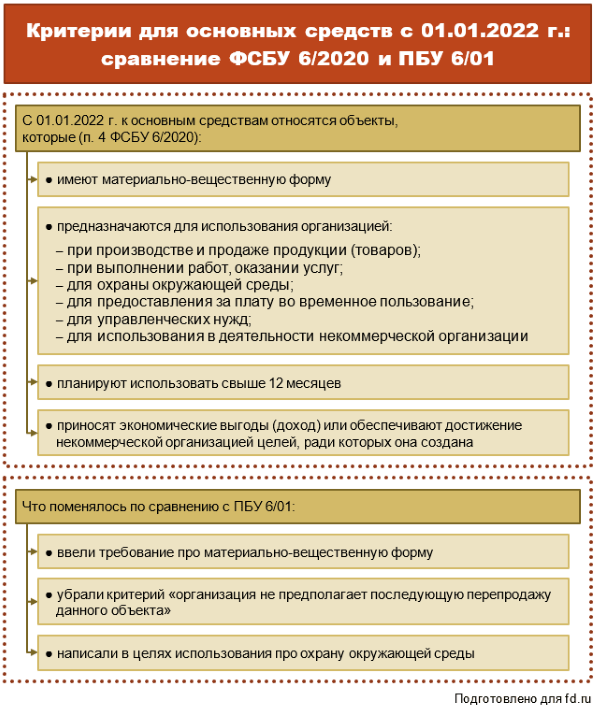

Признаки, по которым объект относят к ОС

Согласно ПБУ 6/01, к основным средствам относятся товары, предназначенные для использования предприятием более одного года в качестве орудий труда (например, здания, машины и оборудование, компьютеры, транспорт), для управленческих нужд или для сдачи в аренду (лизинг) и способные приносить экономическую выгоду (ренту).

Аналогичные признаки основных средств приведены для целей бухгалтерского учета в п. 4 ФСБУ 6/2020 с дополнением, что объектом основных средств считается актив, имеющий материальную форму. Если объект соответствует этим критериям, он должен быть включен в основные средства.

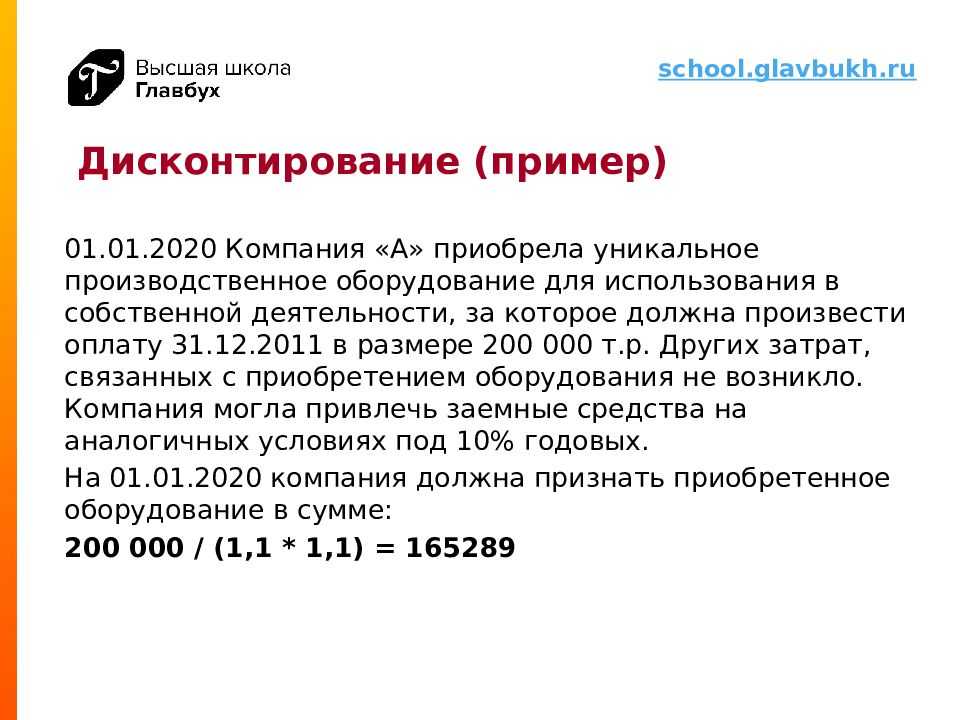

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость. Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Отчетность

Этот ФСБУ содержит методологию составления и предоставления бухгалтерской отчетности. Некоторые отчетные данные придется раскрывать в обязательном порядке.

Активы и обязательства учреждения будут разделены на краткосрочные и долгосрочные, или оборотные и внеоборотные соответственно.

Также чиновники определили ряд принципов, которым должна отвечать бюджетная отчетность учреждения:

- уместность (релевантность);

- достоверное предоставление (полнота, нейтральность, отсутствие существенных ошибок);

- верификация;

- своевременность;

- существенность;

- сопоставимость;

- понятность.

Как новая учетная политика повлияет на закрытие месяца?

На закрытие 20 счета влияют настройки учетной политики по бухгалтерскому учету, в части незавершенного производства. Если вам необходимо, чтобы счет закрывался полностью каждый месяц, то нужно указать, что учет незавершенного производства не ведется.

Если вы выбираете второй или третий варианты, то нужно обратить внимание на документ «Инвентаризация НЗП», так как он имеет большое значение. Также на закрытие 20 счета в части распределения расходов на прямые и косвенные, влияют настройки учетной политики по налоговому учету

При ручной настройке – там должен быть заполнен перечень прямых расходов

Также на закрытие 20 счета в части распределения расходов на прямые и косвенные, влияют настройки учетной политики по налоговому учету. При ручной настройке – там должен быть заполнен перечень прямых расходов.

Посмотреть видеоинструкцию «Новая учетная политика в 1С. Что изменилось в 2022» вы можете на нашем канале 42Clouds — 1С Онлайн.

Приятного просмотра!

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Этот стандарт применяется не всеми компаниями. Изначально нужно определить, если у них объекты, которые подпадают под определение «объекты учета аренды». При этом по объектам можно определить:

срок аренды, при этом нужно обращать внимание не на формальный срок, а на действительные намерения арендодателя и арендатора (зачастую срок договора бывает меньше 12 мес., чтобы не регистрировать его);

предмет аренды. Если его невозможно идентифицировать, то не надо применять к договору ФСБУ

Например, заключен договор на аренду автомобиля, но каждый раз предоставляются разные транспортные средства (какие свободные). В такой ситуации нет возможности конкретизировать конкретный арендуемый предмет;

арендатор получает выгоду при использовании арендуемого предмета;

арендодатель контролирует использование предмета, например, определяет, какую деятельность можно вести в сданном в аренду помещении.

ФСБУ 25/2018 можно не использовать, когда:

- срок договора меньше 12 месяцев;

- рыночная стоимость предмета не больше 300 тыс. руб.;

- компания вправе вести вести упрощенный учет и решает не использовать этот стандарт, указав это в учетной политике.

Арендатор, осуществляющий упрощенный учет, может не использовать указанный федеральный стандарт, если он не будет выкупать арендуемый предмет. Кроме того, при учете аренды он может устанавливать фактическую стоимость права пользования активами как сумму первоначальной оценки обязательства по аренде. Остальные расходы он может признавать в качестве затрат по обычным видам деятельности и, кроме того, может не использовать дисконтирование.

Таким образом, многие компании вправе отказаться применять ФСБУ 25/2018 и использовать прежнюю методику учета аренды.

Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

Учет агентских вознаграждений по ФСБУ 25 для лизинговых компаний.

Комиссии агентам являются арендными компонентами и отражаются в графиках платежей еще до передачи предмета лизинга. По ФСБУ начисление происходит при утверждении первого графика в дату передачи.

Закрытие агентского вознаграждения для агентов юр. лиц происходит в момент предоставления Акта от агента. Для агентов физ. лиц закрытие по ФСБУ отражается документом Начисление ЗП.

Исходящая комиссия (за заключение сделки) формируется при первым начислении задолженности и закрывается Реализацией лизинговых услуг.

Затраты по заимствованиям

Установлены единые правила признания затрат по государственным и муниципальным долгам публично-правовых образований и заимствованиям бюджетных и автономных учреждений. Определены общие требования к раскрытию информации об указанных затратах в бухгалтерской отчетности.

Затраты по долговым обязательствам бюджетных и автономных учреждений по новому ФСБУ делятся так:

- процентные расходы по долгосрочным обязательствам;

- прочие затраты по долговым обязательствам.

Расходы учитывают обособленно по каждой категории. Изначально прочие затраты признаются в составе расходов будущих периодов — по счету 0 401 50 000. Затем их включают в состав капитальных вложений или относят к расходам текущего периода.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Новые критерии признания основных средств и малоценного имущества

Новый стандарт бухучета позволяет организациям самостоятельно устанавливать лимиты по основным средствам. Если рассматривать сравнение ФСБУ 6/2020 «Основные средства» с ПБУ 6/01, то новый стандарт не ограничивает минимальное значение стоимости актива. По нормам ПБУ 6/01 такая стоимость для признания основным средством составляла 40 000 рублей. Но есть еще действующие нормы , по которым основным средством является имущество с первоначальной ценой более 100 000 рублей. И теперь нормы ФСБУ этому соответствуют. Юрлица самостоятельно вправе установить лимит по ОС в пределах до 100 000 рублей. Это отражает учетная политика по ФСБУ 6/2020, утвержденная организацией. Такой подход направлен на сближение налогового и бухгалтерского учета.

ВАЖНО!

Ниже 100 000 рублей лимит по стоимости основных средств устанавливать не запрещено.

В бухгалтерской отчетности за отчетный период организация раскрывает решение о неприменении нового стандарта по отношению к малоценным активам с указанием суммы обновленного лимита.