- Роль и основы формирования учетной политики в учете

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Ответственность, если нет учетной политики

- Материал по теме Учётная политика и торговый сбор Особенности учетной политики на 2020 год

- Что должно быть в учетной политике по НДС?

- Как выглядит образец учетной политики по НДС на 2019-2020 годы?

- Нужно ли менять учетную политику по НДС на 2020 год?

- Что должна содержать УП для ОСНО

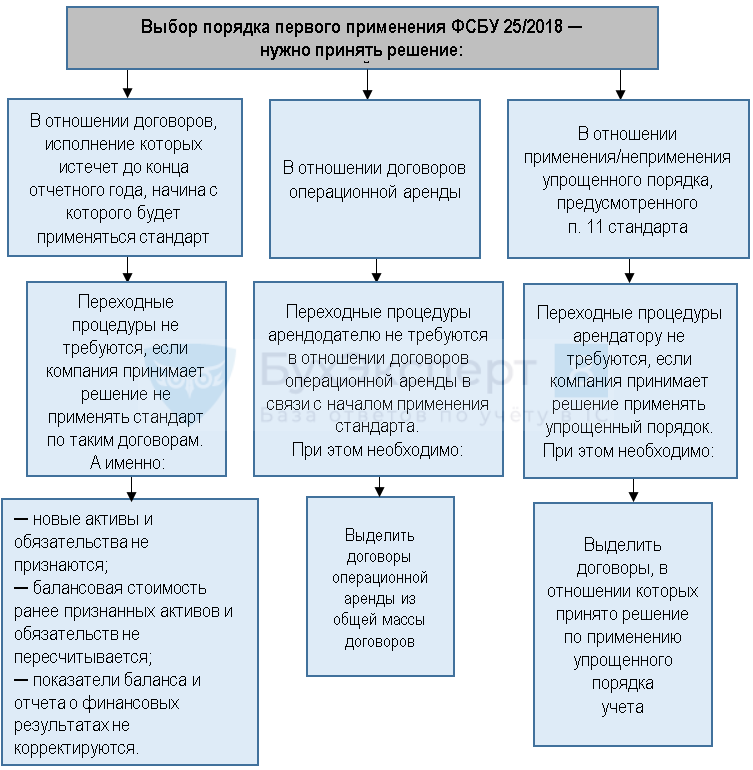

- Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

- Кто и зачем разрабатывает учетную политику для налогообложения

- Бухучет: амортизация при частичной ликвидации

- Менять метод начисления амортизации можно только один раз в 5 лет

- ФОРМИРОВАНИЕ И УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

- Кто утверждает учетную политику?

- Какие требования предъявляются к учетной политике?

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Обновлены правила раскрытия сведений о прекращаемой деятельности

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2021 году это является особенно важным для любого предприятия.

Определение учетной политики

Порядок формирования учетной политики организации на 2021 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение «Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2020 годом были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Ответственность, если нет учетной политики

Учетная политика — это локальный документ компании, разрабатываемый для внутреннего использования сотрудниками организации. Однако налоговики имеют право потребовать этот документ в ходе проведения проверки.

Какой либо конкретной статьи, устанавливающей ответственность за отсутствие учетной политики, в законодательстве нет. Тем не менее, как показывает практика, сотрудники ИФНС часто наказывают налогоплательщиков «рублем», если у них нет учетной политики либо она есть, но не используется.

Если налоговики запросят для изучения учетную политику, а компания ее не предоставит, то ее могут оштрафовать по ст. 126 НК РФ на 200 руб. за каждый непредставленный документ.

В том случае, когда будет обнаружено, что учетная политика есть, но не используется на предприятии, что привело к неверному расчету налогов, налоговики оштрафуют за занижение налоговой базы. Например, компанию могут оштрафовать по ст. 120 НК РФ за грубое нарушение правил учета доходов и расходов на 10 тыс. руб., а за занижение налоговой базы — на 20% от суммы неуплаченного налога (но не менее 40 тыс. руб.). Кроме того, если присутствует грубое нарушение требований к бухучету, компанию оштрафуют согласно ст. 15.11 КоАП РФ на сумму от 5 до 10 тыс. руб. При повторном нарушении штраф будет увеличен до 20 тыс. руб.

Важно! Учетную политику не нужно сдавать в ИФНС на проверку (как, например, бухотчетность). Однако обо всех изменениях, внесенных в учетную политику, необходимо сообщать в пояснениях к бухгалтерскому балансу или отчету о финансовых результатах

Учетная политика необходима для организации грамотного и качественного бухгалтерского и налогового учета в организации. Программа 1С позволяет настроить методы ведения учета согласно действующему законодательству, что исключит возникновение каких-либо ошибок и неточностей.

Правильно настроенная Учетная политика в 1С необходима организации для правильности ведения бухгалтерского и налогового учета и правильности сдачи отчетности. Учетную политику также необходимо настраивать в 1С:Управлении торговлей в справочнике организаций. После настройки учетной политики в 1С необходимо будет закрыть период и выполнить регламентные операции.

Звоните нашим программистам 1С, они помогут настроить учетную политику, закрыть период в 1С и выполнить регламентные операции.

Мы также можем обновить вашу программу 1С до последнего релиза, чтобы при сдаче бухгалтерской и налоговой отчетности у вас не возникло проблем.

Себестоимость выпускаемой продукции

Сроки сдачи отчетности в 2020 году

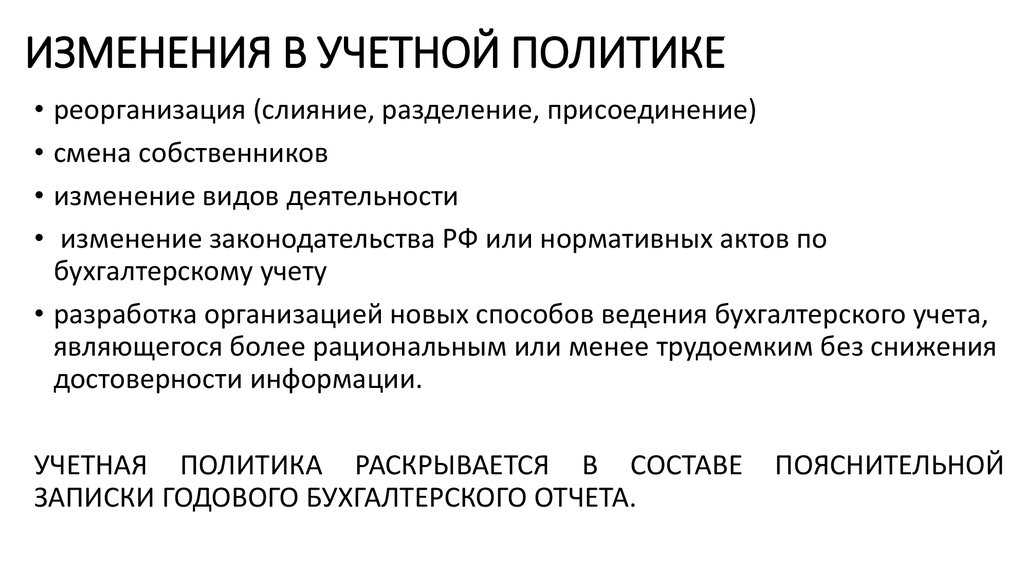

Материал по теме Учётная политика и торговый сбор Особенности учетной политики на 2020 год

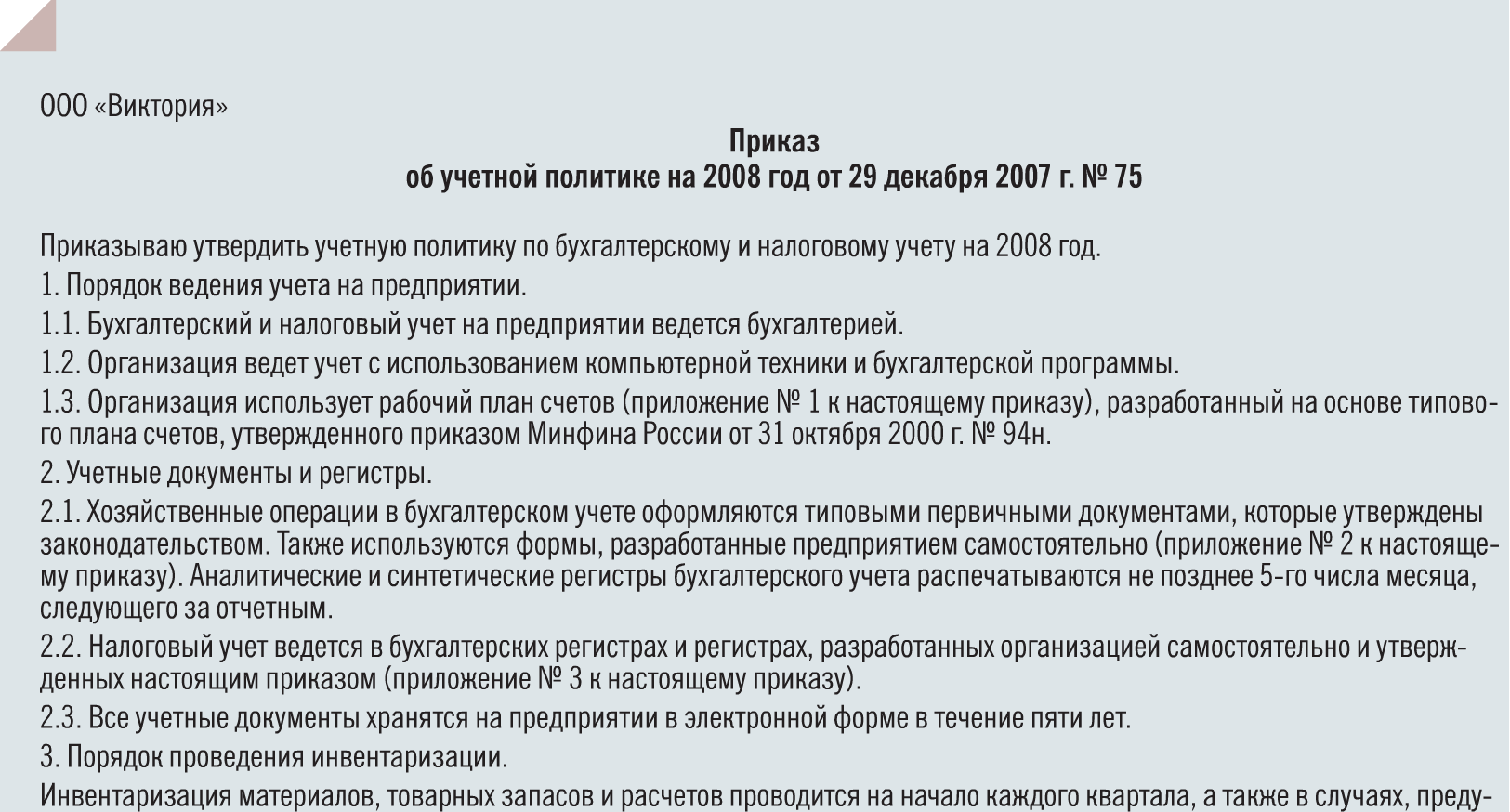

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты отчетности;

- формы первичных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Эти данные являются неизменными, однако требования законодательства меняются, и документ приходится постоянно обновлять. Делать это надо один раз в год, но не позднее 31 декабря, потому что на 1 января в организации уже должна быть действующая учетная политика на текущий год.

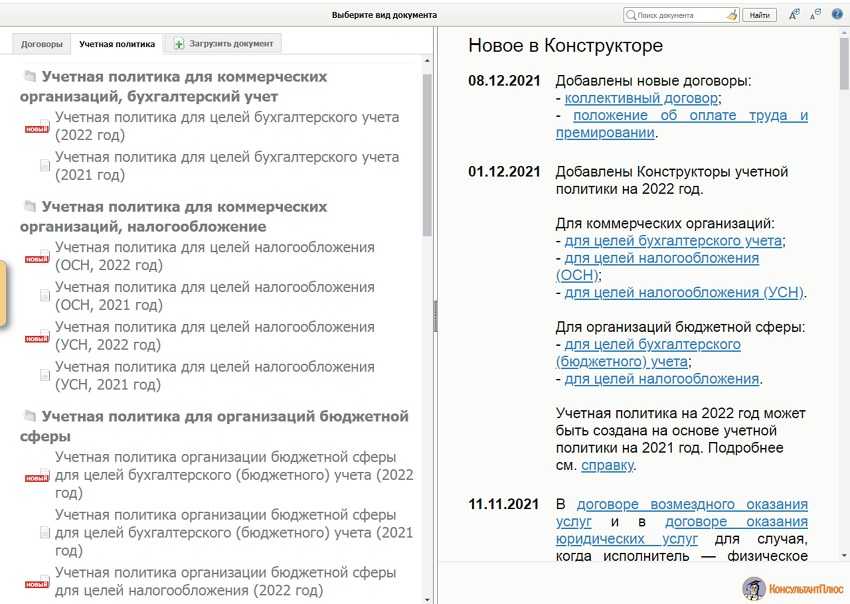

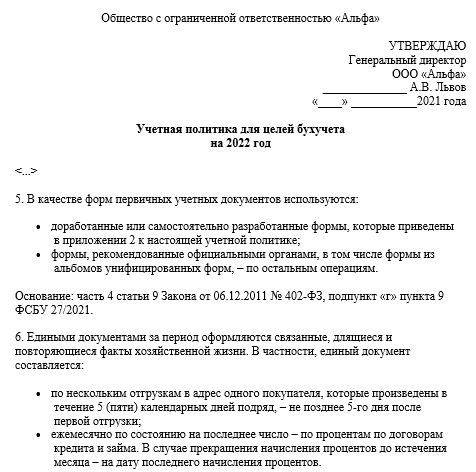

Внести поправки можно как самостоятельно, так и с помощь специального «Конструктора учетной политики» системы КонсультантПлюс, в который уже добавлены изменения на 2020 год.

Переход в конструктор доступен со стартовой страницы в профиле «Бухгалтерия и кадры». Сервис позволяет создать этот важный документ с нуля как для целей бухгалтерского учета, так и для целей налогообложения с особенностями общей или упрощенной систем налогообложения. (ОСН или УСН). Например, при УСН начало документа может выглядеть так:

Кроме того, конструктор поможет сформировать новую редакцию учетной политики на основе предыдущей со всеми изменениями законодательства. При этом надо отметить, что сами законодательные нормы переписывать совсем не обязательно. В этом документе должны быть указаны только те правила, при которых возможен выбор способа учета по той или иной операции. При этом нужно указать, какой именно способ из возможных будет использовать компания. Например, способ начисления амортизации основных средств или метод учета расходов на товары. Для целей налогообложения можно указать, будет ли фирма использовать резервы долгов и амортизационную премию, а также применять раздельный учет НДС при условии, что у нее есть облагаемые и не облагаемые этим налогом операции.

В числе изменений, которые стоит внести в документ редакции 2020 года, должны быть не только законодательные поправки, но и изменения в работе самой фирмы. Например, если малое предприятие решает перейти на упрощенный способ бухучета или на другую систему налогообложения.

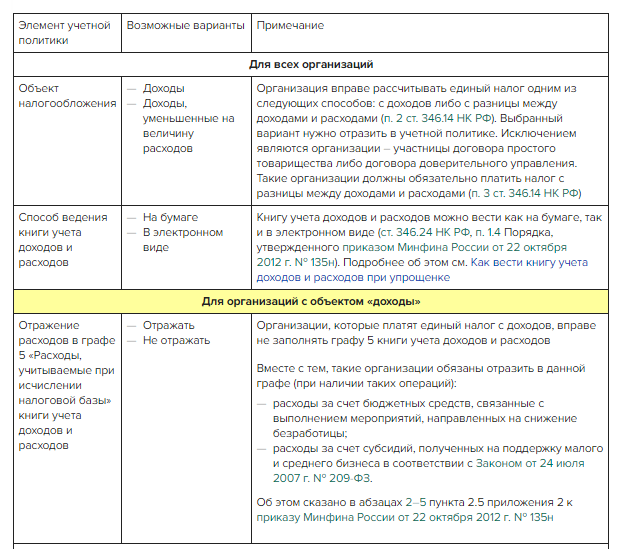

Что должно быть в учетной политике по НДС?

Учетная политика по НДС может включать:

- описание синтетических и аналитических счетов учета НДС, применяемых в компании;

- технологию документооборота по учету НДС;

- перечень подтверждающих правомерность вычетов по НДС документов и требования к их оформлению, включая формы (счет-фактура, УПД, УКД и др.);

- формы применяемых бухгалтерских справок-расчетов (по исчислению налоговых вычетов, суммы НДС к восстановлению и др.);

- порядок нумерации счетов-фактур при наличии обособленных подразделений>;

- формулы и алгоритмы раздельного учета НДС>;

- алгоритм подтверждения правомерности применения нулевой ставки НДС (ответственные лица, перечень представляемых налоговикам документов и др.);

- перечень лиц, уполномоченных подписывать счета-фактуры (УПД, УКД);

- список ответственных лиц за оформление и отправку по ТКС деклараций по НДС>;

- алгоритмы оформления и подписания документов, связанных с расчетом НДС (книги покупок, книги продаж и др.);

- иные аспекты (порядок подшивки и хранения счетов-фактур и иных связанных с исчислением НДС документов).

Как выглядит образец учетной политики по НДС на 2019-2020 годы?

НДС не относится к разряду обязательных налоговых платежей, уплачиваемых всеми без исключения фирмами и предпринимателями.

Например, если ИП или компания применяет спецрежим и не исполняет обязанности налогового агента по НДС, уделять внимание вопросам налога на добавленную стоимость в учетной политике не требуется. Учитывая специфичность работы с НДС разных компаний и предпринимателей, информация о порядке, способах учета, отчетных и иных связанных с НДС нюансах может быть оформлена по-разному, например:

Учитывая специфичность работы с НДС разных компаний и предпринимателей, информация о порядке, способах учета, отчетных и иных связанных с НДС нюансах может быть оформлена по-разному, например:

- отдельной учетной политикой — такой вариант может применяться налогоплательщиками НДС при наличии многочисленных нюансов исчисления этого налога (сложной структуре филиалов, работе с иностранными контрагентами, совмещении режимов налогообложения и др.);

- приложением к учетной политике — обычно в таком виде оформляется методика раздельного учета НДС, без которой затруднительно подтвердить правомерность налоговых вычетов при осуществлении облагаемой и необлагаемой НДС деятельности и в иных случаях;

- специальной главой (разделом, подразделом) учетной политики — если обязанность по уплате НДС необходимо выполнять в силу требований НК РФ и при этом применяются стандартные учетно-расчетные подходы (отсутствует необходимость раздельного учета НДС, нет льгот и пр.).

Нужно ли менять учетную политику по НДС на 2020 год?

Согласно действующему законодательству изменения в учетную политику компании вносятся в том числе при изменении нормативных актов, регламентирующих исчисление и уплату налога.

Так, с января 2019 года на территории РФ была повышена ставка НДС до 20%. В этой связи налогоплательщику в приказе на изменение учетной политики следовало прописать порядок исчисления налога, а также алгоритм учета переходных авансов. Т.к. получив аванс в 2018 году и рассчитав с него налог по ставке 18/118, налогоплательщик при отгрузке в 2019 году должен предъявить покупателю налог, исчисленный по ставке 20%.

Внести изменения в учетную политику с 2020 года (или с любого нового налогового периода 2019-2020 годов) необходимо, если:

компания планирует осуществлять операции, освобожденные от НДС (к примеру, выдавать займы контрагентам или начнет совмещать ЕНВД с ОСНО) — методику раздельного учета НДС необходимо разработать и включить в учетную политику;

в действующей учетной политике детализированы особенности расчета налога или отчетности по НДС, которые со следующего года меняются в связи с законодательными нововведениями (например, если в учетной политике указана применяемая форма декларации по НДС и прописан алгоритм ее заполнения, а форма декларации по НДС меняется);

Что должна содержать УП для ОСНО

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями

При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

Учет агентских вознаграждений по ФСБУ 25 для лизинговых компаний.

Комиссии агентам являются арендными компонентами и отражаются в графиках платежей еще до передачи предмета лизинга. По ФСБУ начисление происходит при утверждении первого графика в дату передачи.

Закрытие агентского вознаграждения для агентов юр. лиц происходит в момент предоставления Акта от агента. Для агентов физ. лиц закрытие по ФСБУ отражается документом Начисление ЗП.

Исходящая комиссия (за заключение сделки) формируется при первым начислении задолженности и закрывается Реализацией лизинговых услуг.

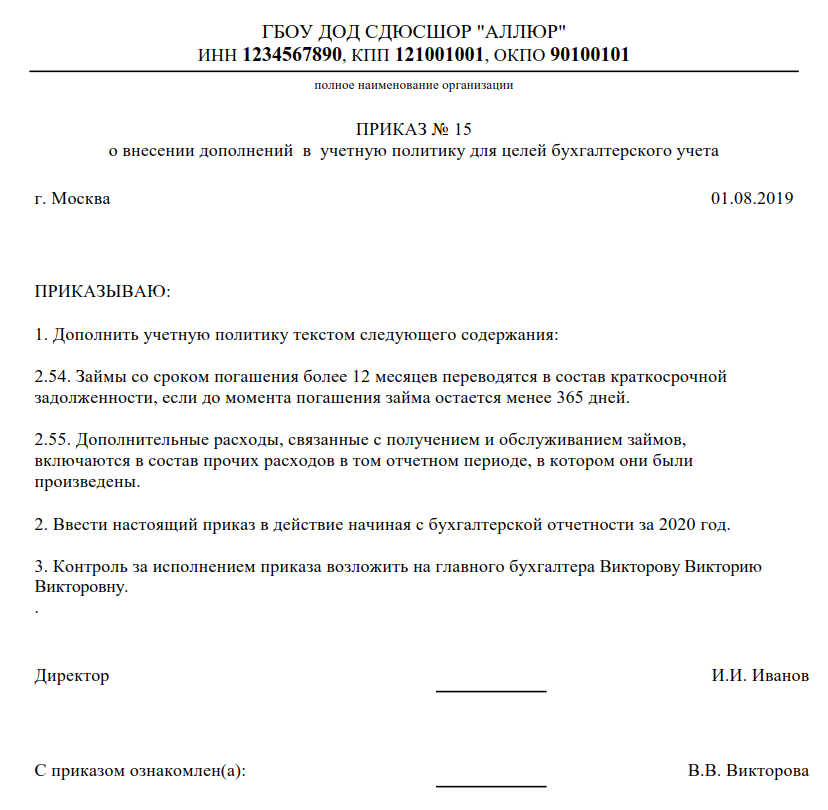

Кто и зачем разрабатывает учетную политику для налогообложения

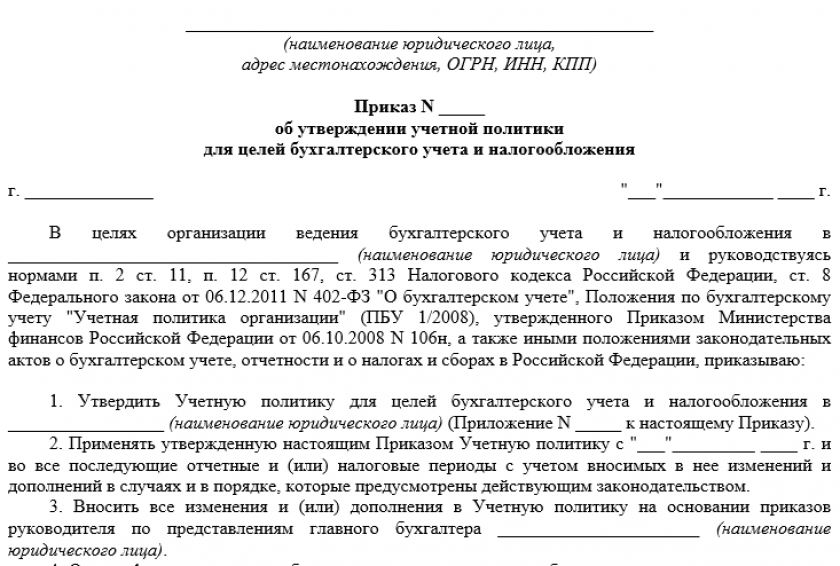

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Бухучет: амортизация при частичной ликвидации

Начисление амортизации по основным средствам, находящимся в стадии частичной ликвидации, не приостанавливайте. Из этого правила есть исключение – если ликвидация части основного средства проводится в рамках реконструкции свыше 12 месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

При получении акта о частичной ликвидации стоимость основного средства скорректируйте (абз 2 п. 14 ПБУ 6/01). Ежемесячную сумму амортизационных отчислений после частичной ликвидации рассчитайте исходя из скорректированной первоначальной (остаточной) стоимости основного средства и прежней нормы амортизации.

Срок полезного использования основного средства не пересматривайте. Исключением из этого правила является частичная ликвидация основного средства, проведенная в рамках реконструкции. Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен. Подробнее об этом см. Как отразить в учете реконструкцию основных средств.

Такой порядок следует из пункта 20 ПБУ 6/01 и пункта 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: как определить на момент окончания частичной ликвидации основного средства сумму, на которую нужно уменьшить его первоначальную стоимость, и сумму начисленной амортизации?

Порядок уменьшения стоимости основного средства после его частичной ликвидации законодательством не установлен. Поэтому организация должна разработать его самостоятельно.

Оптимальный способ – определить первоначальную стоимость ликвидированной части основного средства по учетным данным. Например, если в первичных документах, представленных поставщиком при покупке основного средства, стоимость ликвидированной части выделена отдельной строкой, в этом случае сумму амортизационных отчислений, приходящихся на ликвидированную часть, можно рассчитать по формуле:

| Амортизационные отчисления, приходящиеся на ликвидированную часть основного средства | = | Первоначальная стоимость ликвидированной части основного средства | Первоначальная стоимость всего основного средства | × | Начисленная амортизация на момент окончания ликвидации |

Если определить первоначальную стоимость ликвидируемой части основного средства исходя из учетных данных невозможно, ее может рассчитать:

комиссия, созданная из сотрудников организации;

независимый оценщик.

При этом должна быть определена доля ликвидируемого имущества в процентном отношении к какому-либо физическому показателю, характеризующему основное средство. С учетом этой доли рассчитываются стоимость и сумма амортизации, приходящиеся на ликвидируемое имущество.

Например, по зданиям (сооружениям) первоначальную стоимость и амортизационные отчисления, приходящиеся на ликвидированную часть, можно определить расчетным путем:

| Первоначальная стоимость, приходящаяся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Первоначальная стоимость здания (сооружения) |

| Амортизационные отчисления, приходящиеся на ликвидированную часть здания (сооружения) | = | Площадь ликвидированной части здания (сооружения) | Общая площадь здания (сооружения) до ликвидации | × | Начисленная амортизация на момент окончания ликвидации |

Применяемый вариант корректировки первоначальной стоимости и суммы начисленной амортизации после частичной ликвидации основного средства закрепите в учетной политике для целей бухучета и для целей налогообложения.

После частичной ликвидации амортизацию по основному средству продолжайте начислять исходя из его стоимости, скорректированной на стоимость ликвидированной части.

Такой порядок подтвержден письмом Минфина России от 27 августа 2008 г. № 03-03-06/1/479. Хотя это письмо содержит ссылки на старую редакцию Налогового кодекса РФ, выводы, сделанные в нем, можно применять и сейчас с поправкой на действующие нормы права.

Менять метод начисления амортизации можно только один раз в 5 лет

Закон № 325-ФЗ, подписанный президентом в конце сентября, самый свежий из нормативных актов, существенно корректирующих со следующего года налоговый учет. Часть новшеств отразится и на соответствующей учетной политике.

1. Уплата НДФЛ агентом через филиалы с 01.01.2020

Компания, имеющая несколько «обособок» в одном муниципалитете, вправе выбрать одну инспекцию для уплаты НДФЛ по всем этим подразделениям, включая ИФНС головной организации, если территориально она находится там же.

Для этого необходимо уведомить о своих намерениях все администрирующие данные «обособки» инспекции не позднее начала налогового периода. Менять выбранную налоговую в течение года запрещено. Однако если количество филиалов в муниципальном образовании изменилось или произошли другие метаморфозы, влияющие на налогообложение НДФЛ, об этом нужно будет сообщить инспекторам.

В случае если фирма решит воспользоваться новой опцией, целесообразно прописать это в налоговой учетной политике.

Вариант 1: Организация уплачивает исчисленные и удержанные суммы налога в бюджет по месту нахождения организации.

Вариант 2: Организация уплачивает исчисленные и удержанные суммы налога в бюджет в отношении обособленных подразделений на территории муниципального образования … в ИФНС №…

2. Уплата страховых взносов и представление РСВ филиалом с 01.01.2020

Чтобы обособленное подразделение смогло уплачивать страховые взносы и подавать РСВ по месту своего нахождения, у него должен быть открыт счет в банке.

Этот нюанс нужно учесть, отражая в разделе учетной политики, посвященном страховым взносам, порядок уплаты начислений и сдачи отчетности за филиалы.

3. С 01.01.2020 менять метод начисления амортизации можно будет один раз в 5 лет

Ранее существовало аналогичное ограничение по переходу с нелинейного на линейный метод. Теперь линейный способ также следует применять не меньше пяти лет.

Учтите это, заполняя «прибыльный» раздел учетной политики.

4. Восстанавливать входной НДС при совмещении режимов с 01.01.2020 нужно по новым правилам

При переходе на ЕНВД по отдельным видам деятельности с сохранением общего режима по другим видам деятельности суммы НДС, принятые к вычету по товарам (работам, услугам), ОС и НМА, восстанавливаются в налоговом периоде, в котором они переданы или начинают использоваться для операций, переведенных на ЕНВД. Ранее это нужно было сделать в периоде, предшествующем переходу.

При совмещении режимов порядок учета входного НДС при реализации закрепляется в учетной политике на 2020 год с учетом новшества.

5. Плательщикам налога на УСН стало проще учесть расходы на покупку недвижимости

С 29.09.2019 учет расходов на приобретение основных средств, права на которое подлежат госрегистрации, не зависит от подачи документов на госрегистрацию.

Из учетной политики для УСН можно исключить соответствующее требование для определения момента отражения в налоговом учете соответствующих расходов.

ФЗ от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

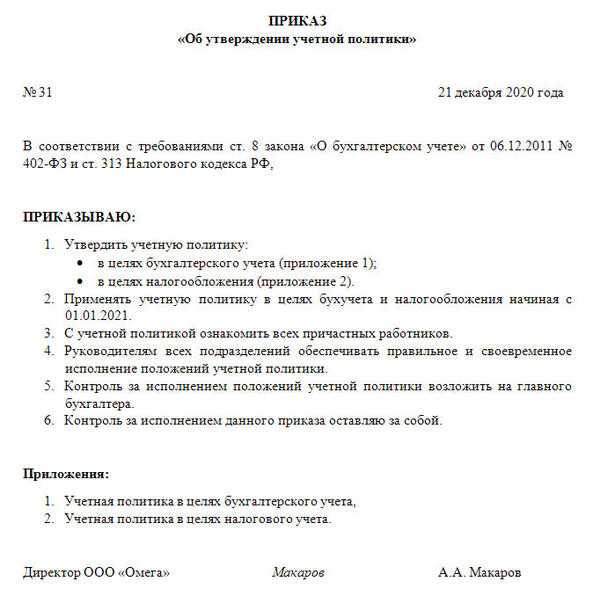

ФОРМИРОВАНИЕ И УТВЕРЖДЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

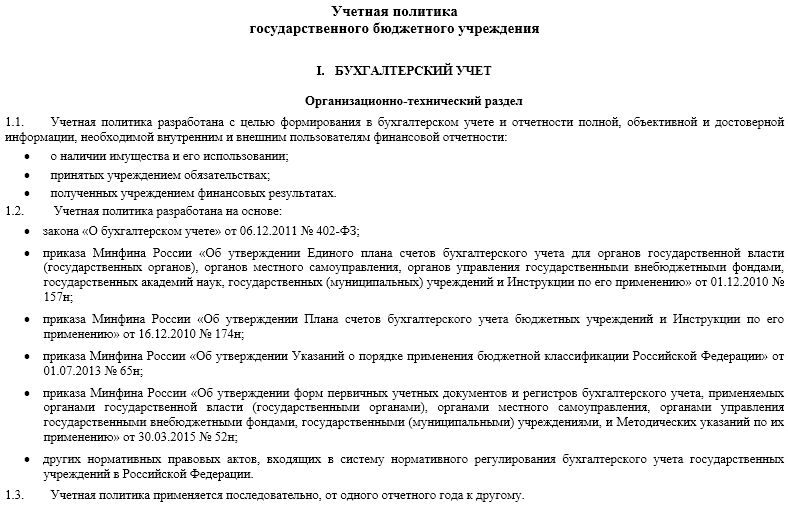

Учетная политика бюджетного учреждения (УП) — основополагающий элемент учетного процесса, перечень правил, по которым ведется учет на предприятии.

Согласно Федеральному закону № 402-ФЗ учетная политика — совокупность способов ведения экономическим субъектом бухгалтерского учета. В настоящее время требования к составлению учетной политики бюджетных организаций определены Инструкцией № 157н, Инструкцией № 174н, Законом о бухгалтерском учете, Налоговым кодексом РФ (далее — НК РФ).

Кто утверждает учетную политику?

Бюджетные организации формируют учетную политику самостоятельно в зависимости от специфики отраслевой деятельности и своей структуры.

Учетную политику формирует главный бухгалтер, утверждает руководитель организации. Если бухгалтерский учет ведется централизованной бухгалтерий, учредитель разрабатывает учетную политику, которую применяют организации, находящиеся в ведении данного учредителя, например филиалы, обособленные подразделения.

Разработка УП главным бухгалтером позволяет максимально детализировать учетные нюансы с учетом специфики деятельности организации и обеспечить необходимый уровень конфиденциальности информации.

Какие требования предъявляются к учетной политике?

В учетной политике предусматриваются следующие обязательные разделы:

- Рабочий план счетов, необходимый для ведения синтетического и аналитического учета.

- Порядок признания (постановки на учет) и прекращения признания (выбытия с учета) объектов бухгалтерского учета, а также методы их оценки и порядок раскрытия информации о них в бухгалтерской отчетности.

- Формы первичных документов, которые применяются для оформления хозяйственных операций. Порядок документооборота и сроки предоставления первичных документов, обработка учетной информации.

- Регистры учета.

- Регламент и порядок инвентаризации активов и обязательств.

- Применяемая система налогообложения. Методологические аспекты учета отдельных видов налоговых обязательств (НДС, налог на прибыль, транспортный налог, налог на имущество).

- Контрольные мероприятия (порядок организации внутреннего финансового контроля).

- Методы учета по пунктам, в отношении которых закон предоставляет выбор или вообще не содержит какие-то нормы, в том числе методы оценки активов и обязательств.

- Технология обработки учетной информации.

- Другие принципы, иные решения, влияющие на учет.

Обратите внимание!

С 2020 г. все организации обязаны размещать применяемую ими учетную политику со всеми поправками и изменениями на своих сайтах, детально излагая ее положения.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

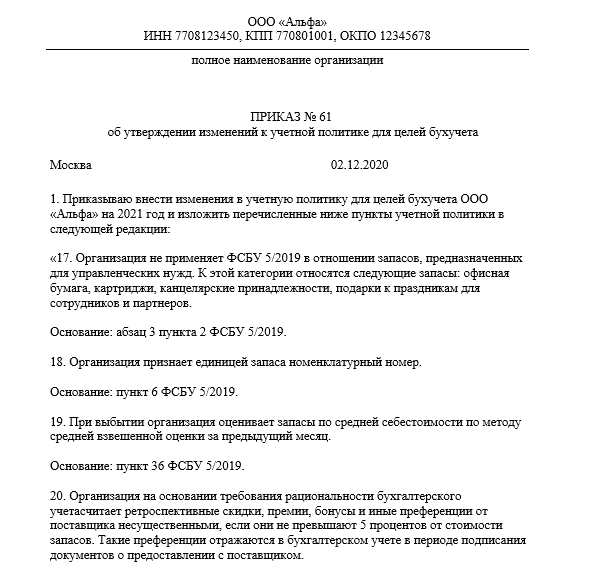

Обновлены правила раскрытия сведений о прекращаемой деятельности

Поправки нужно отразить в учетной политике для целей бухгалтерского учета.

Подвергшееся изменению ПБУ 16/02 теперь будут обязаны использовать в работе не только коммерческие, но и некоммерческие компании, за исключением гос- и муниципальных учреждений.

Требование о раскрытии распространилось и на использование долгосрочных активов, которые организация планирует продать. К такой категории активов документ относит:

- не используемые в деятельности ОС и внеоборотные активы, за исключением финансовых вложений. Факт неиспользования нужно подтвердить решением руководства, заключением соглашения о продаже;

- ценности, которые остались после выбытия внеоборотных активов или образовались в результате эксплуатации, ремонта или модернизации (кроме запасов).

Минфин раскрывает и нюансы учета и оценки долгосрочных активов для продажи:

- учет ведется в составе оборотных активов компании отдельно от других их видов;

- оценка — вместо себестоимости, будет приниматься балансовая стоимость ОС на дату их перехода в категорию долгосрочных активов для продажи. Впоследствии процедуру оценки нужно осуществлять по правилам, аналогичным оценке запасов.

Временное неиспользование внеоборотного актива права его признания долгосрочным не дает.

Какие сведения отразить в бухотчетности:

- описание долгосрочных активов и предполагаемые обстоятельства их реализации (способ и период);

- образовавшуюся в результате продажи прибыль (убыток) и статью о финрезультатах, содержащую эту информацию.

Полезно предусмотреть в качестве приложения к учетной политике форму, в которой организация будет раскрывать информацию о долгосрочных активах к продаже, а в рабочий план счетов добавить субсчета для учета операций с правом пользования активами и долгосрочными активами к продаже.

Приказ Минфина РФ от 05.04.2019 № 54н «О внесении изменений в Положение по бухгалтерскому учету „Информация по прекращаемой деятельности“ ПБУ 16/02, утвержденное приказом Министерства финансов Российской Федерации от 2 июля 2002 г. № 66н»