- Раскрытие информации об инвестициях в реконструкцию ОС в отчетности

- Список литературы

- Переоценка

- ФСБУ 5/2019 и незавершенное строительство

- Цели и задачи учета

- Учет управленческих расходов

- Определение финансового результата

- Выводы:

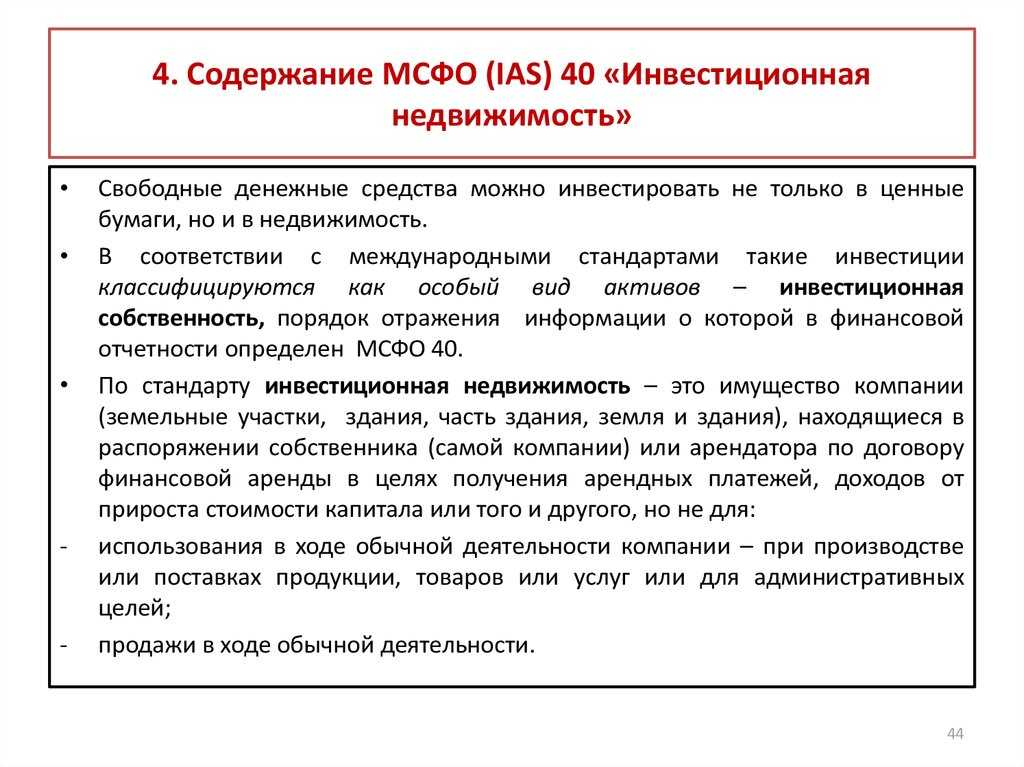

- Признается ли инвестиционной недвижимостью часть здания

- Рыночная стоимость это

- Правила признания

- Особые случаи учета

- Особенности учета затрат на реконструкцию сложных (многокомпонентных) объектов

- Пример

- Внутренние возможности финансирования

- Отражение расходов в бухучете

- Нюансы налогообложения: подходы к учету экономии

- Критерии товара

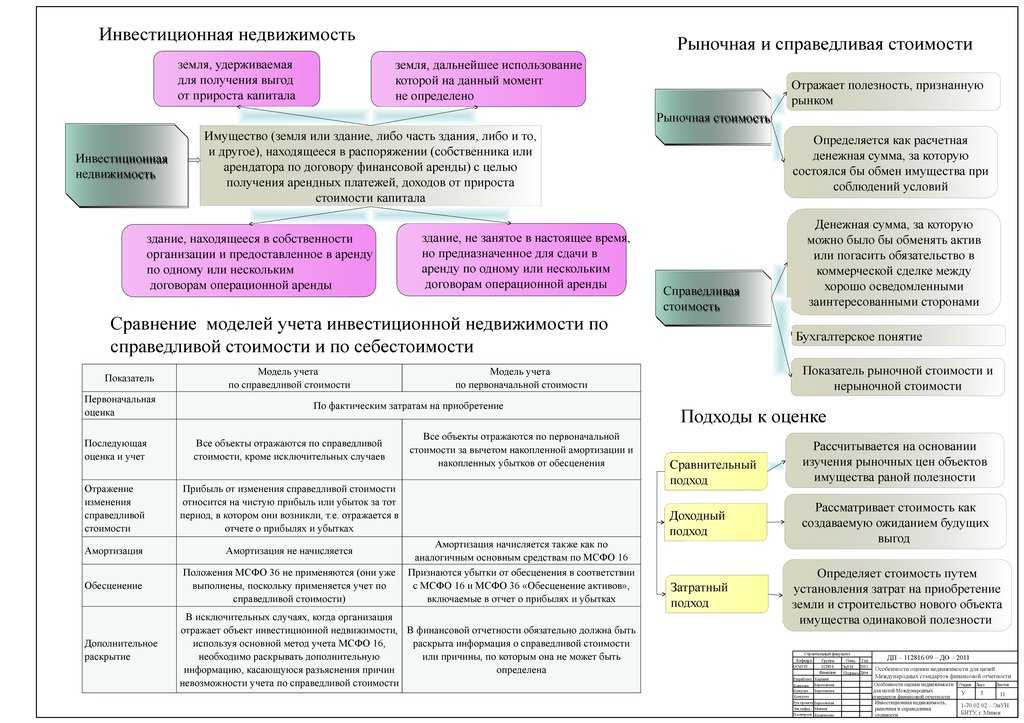

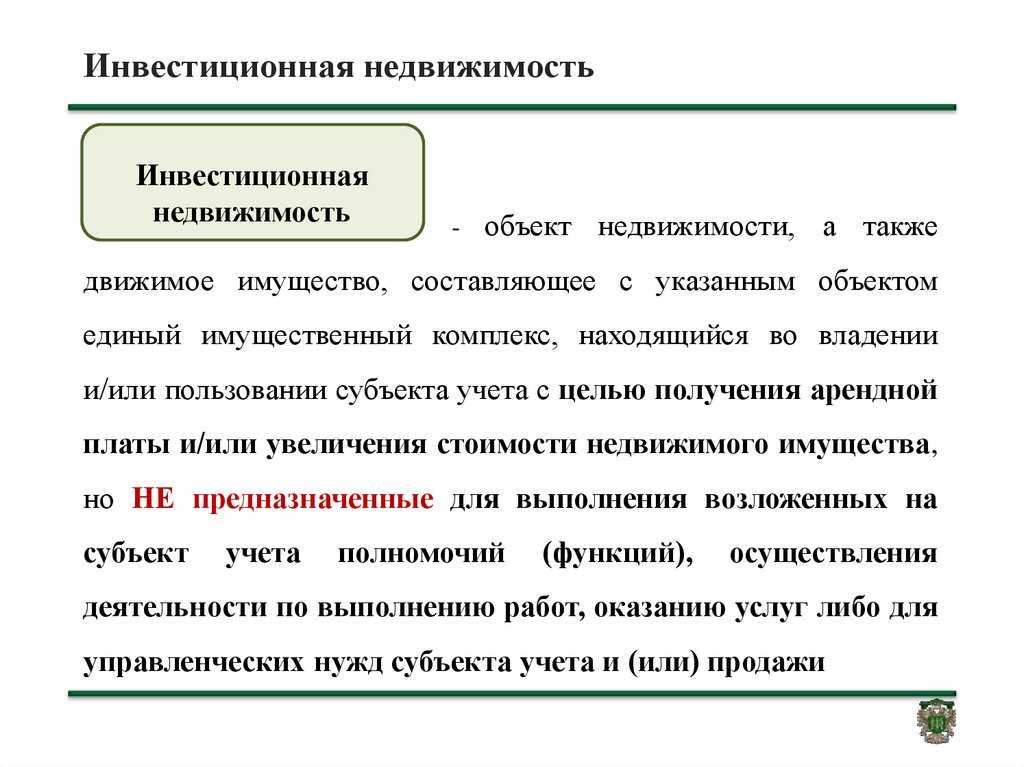

- Инвестиции в недвижимость

Раскрытие информации об инвестициях в реконструкцию ОС в отчетности

Информация об инвестициях в реконструкцию и иная информация о реконструируемых объектах ОС подлежит обособленному раскрытию в финансовой отчетности при условии, что данная информация существенна для понимания пользователями отчетности финансового положения и результатов деятельности компании. В частности, может потребоваться раскрытие информации:

- о сумме произведенных затрат на реконструкцию, капитализированных в стоимости ОС;

- о балансовой стоимости реконструируемых объектов, которые в связи с проводимыми мероприятиями временно не используются в производственном процессе;

- об изменениях в бухгалтерских оценках в связи с проведенной реконструкцией (в части срока полезного использования и методов амортизации по реконструированным объектам), оказывающих существенное влияние на показатели отчетности.

В заключение еще раз подчеркнем, что определение оптимальной методики учета затрат на реконструкцию основных средств в соответствии с МСФО требует от бухгалтера применения профессионального суждения, основанного на принципах международных стандартов и понимании экономической сути операций и технологических особенностей мероприятий, проводимых с ОС, что, в свою очередь, невозможно без тесного взаимодействия с техническими и финансово-экономическими службами компании.

Версия для печати

Список литературы

- Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом ИПБ 29.12.1997.

- Мизес Л. Индивид, рынок и правовое государство / Под ред. Дарио Антисери, Массимо Балдини. С-Петербург: Пневма, 2006. 196 с.

- Общероссийский классификатор основных фондов ОК 013-94: Постановление Госстандарта России от 26.12.1994 N 359.

- Соколов Я.В. Основы теории бухгалтерского учета М.: Финансы и статистика, 2005 г. 495 с.

- Судакова А.Л. Какие активы можно учитывать на счете 08 длительное время // Главная книга. 2009. N 9.

- Финансовый менеджмент: Учебное пособие / Под ред. проф. Е.И. Шохина. М.: ИД ФБК-ПРЕСС, 2004. 408 с.

О.А.Бородин

Аспирант

кафедры бухгалтерского учета

и анализа хозяйственной деятельности

Всероссийский заочный

финансово-экономический институт

г. Москва

Переоценка

После признания объект инвестиционной недвижимости подлежит учету одним из двух способов, выбор которого осуществляется в учетной политике (п. 30 МСФО (IAS) 40).

Модель первая – по первоначальной стоимости. Это традиционный способ учета основных средств, привычный для российского бухгалтера. Однако при раскрытии информации (в пояснениях к бухгалтерской отчетности) вам придется указать справедливую стоимость (п. 32 МСФО (IAS) 40).

Модель вторая – по справедливой стоимости.

Приветствуется, но не является обязательным, чтобы организация оценивала справедливую стоимость инвестиционной недвижимости на основе оценки, сделанной независимым оценщиком, который обладает признанной и соответствующей профессиональной квалификацией, а также недавним опытом проведения оценки недвижимости той же категории и местонахождения, что и оцениваемая инвестиционная недвижимость (п. 32 МСФО (IAS) 40).

Прибыль или убыток от изменения справедливой стоимости инвестиционной недвижимости подлежат признанию в составе прибыли или убытка за тот период, в котором они возникли (п. 34 МСФО (IAS) 16). Соответствующие суммы относят на счет 91 «Прочие доходы и расходы».

Внимание! Вне зависимости от применяемой модели инвестиционная недвижимость подлежит проверке на обесценение (подп. «а» п

73 МСФО (IAS) 40). Для этого придется обратиться к Международному стандарту финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

ФСБУ 5/2019 и незавершенное строительство

Теперь разберем иные нюансы использования ФСБУ 5/2019 для учета незавершенного производства в жилом строительстве.

Принципиальные нововведения заключаются в том, что незавершенное производство и созданные объекты с 2021 года признаются запасами. В производстве при первоначальном признании незавершенное производство может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант.

Что делать: В фактическую себестоимость включать как прямые, так и косвенные затраты, а в учетной политике фиксировать метод их распределения.

Цели и задачи учета

Для корректного и четкого взаимодействия инвестора, застройщика и подрядчика, всеми сторонами договорных отношений ведется бухгалтерский учет капитальных работ, целевыми задачами которого является:

- Фактическое и своевременное отображение затрат в общем, и по каждому объекту, в частности;

- Постоянная проверка целевого использования средств;

- Выполнение плановых показателей;

- Контроль расхода денежных средств, согласно сметным расчетам;

- Подсчет точной суммы себестоимости введенного в работу объекта (или незавершенного строительства);

- Соблюдение, оговоренных в смете сумм накладных расходов;

- Правильное отображение инвентарной стоимости новых объектов.

Учет управленческих расходов

Также важный нюанс, что согласно пп. г п. 26 ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы. Но есть исключение — если эти расходы непосредственно связаны с изготовлением продукции, выполнением работ (услуг). То есть, если строительная компания не осуществляет иных видов деятельности, то управленческие расходы целесообразно включать в себестоимость незавершенного производства на счете 20 «Основное производство». Таким образом, данные расходы полностью в отчетном периоде не признаются, а будут признаны одновременно с получением выручки организацией-застройщиком.

Определение финансового результата

Дополнительно хотелось бы остановиться на моменте определения застройщиком жилья финансового результата. На данный момент существует довольно интересная судебная практика, которая, в свою очередь, была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021.

Итак, в Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Интересно, что в данном судебном разбирательстве необоснованным было признано мнение налогового органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

В пункте 36 вышеуказанного Обзора судебной практики Верховного Суда РФ указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно отметить, что данная позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»)

Выводы:

-

Финансовый результат определяется в целом по объекту строительства, а не по каждому отдельному договору долевого строительства (п. 6 обзора).

-

Застройщик вправе определять свою экономию после завершения всех работ, связанных со строительством жилого комплекса, включая работы по благоустройству территории (Определение от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором ВС РФ поддержал позицию АС ПО (Постановление от 07.10.2020 по делу № А65-32019/2019).

-

Порядок определения финансового результата также должен быть отражен в учетной политике для целей налогообложения.

Признается ли инвестиционной недвижимостью часть здания

Если в аренду передается не все здание, а только отдельные помещения, признается ли такое здание инвестиционной недвижимостью? Если здание, помещения которого передаются в аренду, имеет один кадастровый номер, но в бухгалтерском учете арендуемым объектам присвоены отдельные инвентарные номера, признаются ли отдельные помещения инвестиционной недвижимостью? Давайте разберемся.

В соответствии с Международным стандартом финансовой отчетности (IAS) 40 «Инвестиционная недвижимость» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н) инвестиционной недвижимостью признается объект недвижимости в целом. Исключение составляет часть недвижимости, которая может быть продана отдельно от других частей, ее составляющих, что возможно, если указанные части представляют собой разные кадастровые объекты (например, первый этаж — один объект с одним кадастровым номером, а второй этаж — другой объект с другим кадастровым номером).

Согласно пункту 10 IAS 40, если недвижимость включает в себя часть, которая удерживается для получения арендной платы или в целях получения выгоды от прироста стоимости, и другую часть, которая удерживается для целей производства или поставки товаров, или оказания услуг либо в административных целях, то организация учитывает эти части раздельно, если указанные части могут быть проданы по отдельности (или отдельно друг от друга сданы в финансовую аренду). Если же эти части нельзя продать по отдельности, то соответствующая недвижимость будет являться инвестиционной недвижимостью, только если ее часть, удерживаемая для использования в производстве или поставке товаров, или оказания услуг либо в административных целях, будет незначительной.

В отличие от Международного стандарта финансовой отчетности (IAS) 40 «Инвестиционная недвижимость», Стандарт «Основные средства» не содержит подобных ограничений и требования применять критерий значительности. Поэтому отдельные помещения, имеющие индивидуальные инвентарные номера, по нашему мнению, могут признаваться объектами инвестиционной недвижимости.

Согласно пункту 45 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. приказом Минфина России от 01.12.2010 № 157н:

|

В пункте 1 части III.3 Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (СГС «Аренда»), доведенных письмом Минфина России от 13.12.2017 № 02-07-07/83464, финансовое ведомство уточняет:

|

Поэтому учреждение вправе присвоить отдельным помещениям здания отдельные инвентарные номера и учесть эти помещения на счете 101 13 «Инвестиционная недвижимость — недвижимое имущество учреждения».

Поскольку, в отличие от IAS 40, Стандарт «Основные средства» не содержит примеров отнесения частей объектов ОС к инвестиционной недвижимости, рекомендуем учреждению согласовать свою позицию по данному вопросу с Минфином России и как минимум отразить принятое решение в отношении признания/непризнания здания (помещений) объектом инвестиционной недвижимости в Учетной политике учреждения.

Если помещения передаются в аренду с обстановкой, мебель и прочее оборудование можно учесть на счете 101 33 «Инвестиционная недвижимость — иное движимое имущество учреждения».

Рыночная стоимость это

Рыночная стоимость — это наиболее вероятная цена, за которую товар или иной объект будет продан, при условии честной конкуренции, открытого рынка и отсутствии сторонних факторов, влияющих на стоимость.

Простыми словами, рыночная цена подразумевает бытовую сторону вопроса для общедоступных товаров. Например, стоимость шоколадки может увеличиваться, по мере отдаления от ближайших магазинов (туристам в лесу можно продать и за двойную цену), но это как раз относится к сторонним факторам. Рыночная же стоимость шоколадки будет оставаться одной и той же.

Так же стоит понимать, что рыночная стоимость может не совпадать с ценой продажи. Это как с аукционом, подразумевающим, что товар может быть продан дороже просто потому, что у него появились дополнительные уникальные свойства. Например, вещи из популярных фильмов.

Кроме того, рыночная цена не всегда является обязательным стандартном. Так, например, каждый магазин устанавливает свои наценки для ряда товаров.

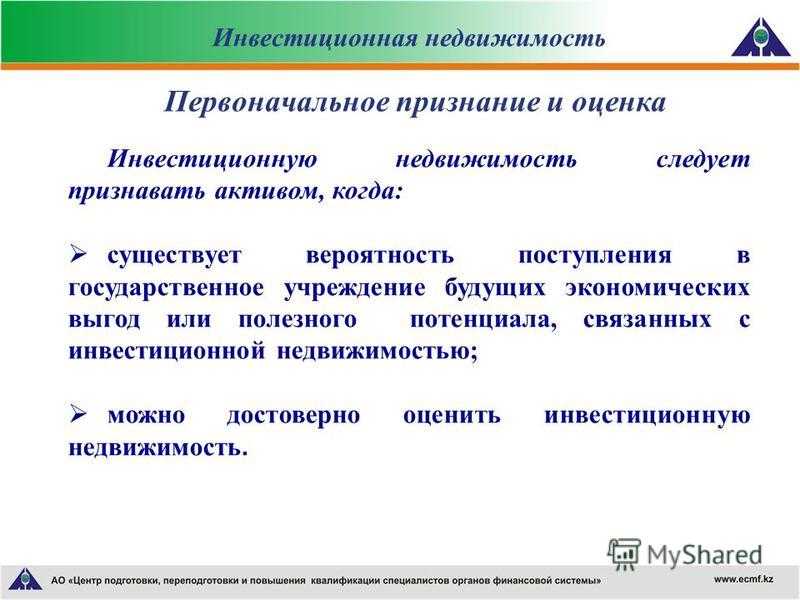

Правила признания

Инвестиционную недвижимость следует признавать как актив тогда и только тогда, когда (п. 16 МСФО (IAS) 40):

- поступление в организацию будущих экономических выгод, связанных с этой инвестиционной недвижимостью, является вероятным; и

- первоначальная стоимость этой инвестиционной недвижимости поддается надежной оценке.

Инвестиционная недвижимость должна оцениваться по первоначальной стоимости. Затраты по сделке должны включаться в эту первоначальную оценку. Первоначальная стоимость приобретенной инвестиционной недвижимости включает цену ее покупки и любые затраты, непосредственно относящиеся к ее приобретению, – например, оплату профессиональных юридических услуг (п.п. 20, 21 МСФО (IAS) 40).

При отсрочке оплаты за инвестиционную недвижимость первоначальная стоимость определяется как эквивалент цены при немедленной оплате денежными средствами. Разница между этой суммой и общей суммой оплаты признается в качестве процентных расходов в течение срока отсрочки (п. 24 МСФО (IAS) 40).

Обратите внимание

Объекты основных средств, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, учитываются на счете 03 «Доходные вложения в материальные ценности».

На основании Федерального закона «О бухгалтерском учете» (ч. 3 ст. 10) признание объекта подразумевает отнесение его на тот или иной синтетический счет. Действующим Планом счетов счет для отражения инвестиционной недвижимости не предусмотрен. Однако нормативные документы не запрещают вводить для учета специфических операций дополнительные синтетические счета. Вопреки предписанию Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н), согласования с Минфином России для этого не требуется.

В бухгалтерском балансе инвестиционная недвижимость должна быть представлена самостоятельной строкой – отдельно от основных средств. Основание – пункт 54 (подп. «b») Международного стандарта финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Инвестиционная недвижимость относится к внеоборотным активам (п. 66 МСФО (IAS) 1).

В итоге для учета инвестиционной недвижимости не возбраняется использовать свободный номер в Плане счетов – 06. Он находится в составе внеоборотных активов.

В соответствии с МСФО (IAS) 1 организация должна классифицировать актив как оборотный, когда:

- она предполагает реализовать актив или намеревается продать или потребить его в рамках своего обычного операционного цикла;

- она удерживает этот актив главным образом для целей торговли;

- она предполагает реализовать стоимость этого актива в пределах 12 месяцев после окончания отчетного периода; или

- этот актив представляет собой денежные средства или эквивалент денежных средств.

Организация должна классифицировать все прочие активы как внеоборотные.

Особые случаи учета

Застройщик может приобретать оборудование для монтажно-строительных работ. В бухгалтерском учете это будет отображаться на счетах:Согласно договору подряда, оплата расходов под неоконченные работы может осуществляться путем их авансирования:Подрядчик может оформлять предоплату как выручку и учитывать ее на счете, отражающем поэтапно выполняемые работы (46). Далее, по мере выполнения работ, оплаченная застройщиком сумма обнуляется (списывается).

Для расчета с подрядчиком заказчик может оформить ссуду в банке, в том случае, если недостаточно собственных средств. Такие операции отображаются следующими проводками:Проценты по полученному кредиту относятся на счета дебиторской задолженности. Начисленная оплата за ссуду после выполнения работ (получения товара) относится к операционным расходам.

Особенности учета затрат на реконструкцию сложных (многокомпонентных) объектов

IAS 16 не определяет единицу измерения (объект) ОС. Данный вопрос относится к области профессионального суждения бухгалтера. При этом Стандарт требует выделения существенных компонентов основного средства, которые различаются по срокам полезного использования либо требуют регулярной замены (пп. 13, 43, 44, 70 IAS 16).

Выделенные компоненты должны амортизироваться отдельно, а при замене компонента его балансовая стоимость подлежит списанию на финансовый результат отчетного периода.

Таким образом, в случае если в ходе реконструкции происходит замена каких-либо частей ОС, необходимо отразить выбытие заменяемого компонента, списав его балансовую (остаточную) стоимость в состав прибылей и убытков.

При выполнении данного требования могут возникнуть сложности, если заменяемая часть не была выделена в качестве отдельного компонента. В этом случае IAS 16 разрешает определять стоимость выбывающей части на основе цены ее замещения (замены), которая будет принята в качестве себестоимости выбывающей части на момент ее приобретения или постройки (п. 70 IAS 16). Путем применения соответствующей нормы амортизации к стоимости замещения может быть определена остаточная стоимость выбывающего компонента (см. пример ниже).

Пример

В ходе реконструкции здания производится демонтаж мансарды и устройство полноценного верхнего этажа. Срок полезного использования здания определен как 50 лет. На момент начала реконструкции фактический срок службы здания составил 25 лет. При принятии здания в состав ОС мансарда не была выделена в качестве отдельного компонента, поэтому балансовая стоимость мансарды на момент демонтажа определяется исходя из предполагаемой стоимости замещения данной части здания. По информации, полученной от подрядной организации, стоимость строительства мансарды, аналогичной демонтируемой, составляет на текущий момент 300 тыс. долл. С учетом срока службы здания остаточная стоимость выбывающего компонента — мансарды оценена компанией в сумме 150 тыс. долл. Данная сумма отнесена на финансовый результат отчетного периода.

В случае если работы по реконструкции затрагивают два или более существенных компонентов ОС, учитываемых отдельно в соответствии с требованиями IAS 16, затраты по реконструкции, которые нельзя прямо отнести на определенный компонент, подлежат распределению между компонентами. Порядок распределения фирма определяет самостоятельно. В качестве базы распределения могут быть выбраны натуральные показатели, связанные с работами по реконструкции (например, площадь или объем помещений), сметная стоимость строительных работ, относящихся к отдельным компонентам, и т.п. Для принятия обоснованного решения по выбору методики распределения могут быть привлечены технические или финансово-экономические службы.

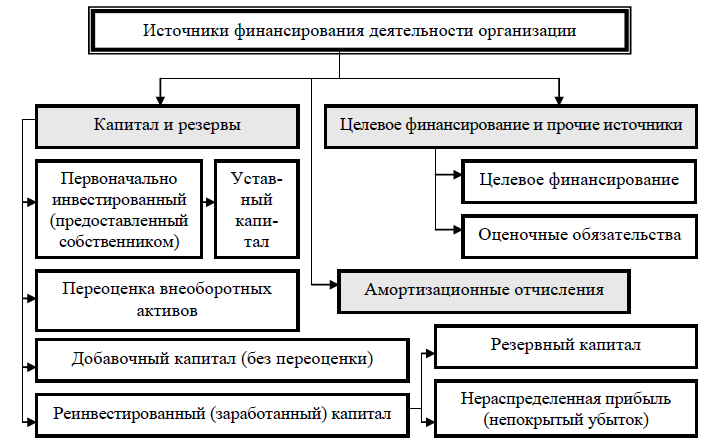

Внутренние возможности финансирования

Организация может использовать следующие реальные источники долговременных инвестиций:

- Чистая прибыль – средства, оставшиеся после оплаты всех налоговых и иных обязательных платежей;

- Амортизационные списания, как основных средств, так и нематериальных активов;

- Безвозвратные бюджетные ассигнования;

- Возмещения по страховым случаям.

Детализированный (аналитический) учет, направленный на формирование информации по направлениям использования и контролю распределения чистой прибыли в инвестиционных целях (как источник долгосрочных вложений), предприятие ведет самостоятельно. В этом случае используется счет баланса 84 (к нему открываются субсчета), и делаются следующие проводки:

На основании анализа остатков на счетах амортизации основных средств и нематериальных активов можно планировать их использование в качестве долгосрочных инвестиций.

Амортизационные отчисления являются составной частью себестоимости продукции (услуг) и, как следствие, являются частью выручки от реализации конечного товара.

Попадая на счета в банке или в кассу предприятия, денежные средства могут быть распределены на различные хозяйственные нужды, в том числе, и на финансирование капитальных вложений в основные средства и нематериальные активы.

Безвозмездные государственные перечисления могут служить предприятию источником долгосрочных инвестиций. Подобные государственные ассигнования на конкретные цели отображаются в бухгалтерском учете организации следующим образом:

На счетах в банке целевые безвозмездные бюджетные ассигнования отображаются следующими проводками:По мере использования денежных средств, полученных от государства, организацией производится их списание:

Отражение расходов в бухучете

Согласно абзацу 1 п. 1.4 еще действующего на сегодня Положения по бухгалтерскому учету долгосрочных инвестиций, (утвержденного приказом Минфина РФ от 30.12.1993 г. № 160) организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками.

Ранее существовало два способа отражения расходов на содержание организации:

-

на счете 08 «Вложения во внеоборотные активы» — затраты учитывались в составе прочих капитальных вложений;

-

на счете 26 «Общехозяйственные расходы» с последующим списанием на счет 20 «Основное производство» или счет 90 «Продажи».

Однако новый стандарт ФСБУ 5/2019 «Запасы», вступивший в силу с 1 января 2021 года, существенно меняет привычные подходы.

С введением новых стандартов много вопросов вызывает, какой же теперь способ учета применять.

Стандартом ФСБУ 5/2019 были введены правила, согласно которым предполагается, что расходы на строительство можно учитывать на счете 20 до момента признания выручки. Мы придерживаемся позиции, что согласно пп. ж п. 3 ФСБУ 5/2019, данный стандарт применяется в отношении объектов недвижимого имущества, приобретенных или созданных (находящихся в процессе создания) для продажи в ходе обычной деятельности организации. Таким образом, целесообразно принять решение, что расходы по строительству жилого дома будут учитываться организацией-застройщиком на счете 20 «Основное производство» до момента признания соответствующей выручки.

Что делать: Закрепить вариант учета со ссылками на законодательные акты в учетной политике организации.

Нюансы налогообложения: подходы к учету экономии

Что касается налогообложения, то у заказчика-застройщика оно связано с рядом нюансов и спорных моментов.

Что нужно раскрыть:

-

подходы к налоговому учету по Договору долевого участия (ДДУ);

-

порядок определения моментов признания доходов и расходов;

-

особенности исчисления НДС по объектам разного назначения;

-

организацию раздельного учета по НДС.

Главный нюанс – в какой момент у застройщика-заказчика образуются доходы по договорам ДДУ.

Доходом застройщика-заказчика, как правило, является фактическая разница (экономия) между суммой, полученной от дольщика, и стоимостью передаваемой ему квартиры. В налоговом учете, как и в бухгалтерском, нет единого мнения контролирующих органов и существует несколько подходов, каждый из которых по-своему спорный.

Рассмотрим несколько наиболее популярных:

Образовавшаяся экономия должна облагаться НДС и налогом на прибыль (и отражаться в соответствующих налоговых регистрах в размере экономии)

Нюанс: С налогом на прибыль все достаточно очевидно – есть доход, значит есть налог. А вот касательно НДС существует мнение, что после передачи квартиры дольщику оставшиеся целевые средства утрачивают свое первоначальное назначение и в следствие данного факта являются аналогом прочих доходов заказчика-застройщика, не связанных с льготируемой реализацией по НК РФ. А это значит, что данная разница должна облагаться НДС. Позицию поддерживают суды (например, определение ВАС РФ от 23.07.2014 № ВАС-6429/14 по делу № А03-5093/2012).

Нюанс: В поддержку такой позиции говорят положения ст. 146, НК РФ, аргументируя тем, что экономия не является величиной постоянной и четко оцениваемой. При этом поступление средств по ДДУ имеет целевое назначение. На данных фактах выводится логическая цепочка об отсутствии признаков соответствия фактического получения экономии критериям выручки от реализации по НК РФ. Соответственно, и объекта налогообложения по НДС не возникает. Данная позиция также нашла поддержку в судах примерно того же периода, что и позиция 1 (например, постановление ФАС Волго-Вятского округа от 05.08.2014 по делу № А28-10244/2013).

В то же время, на данный момент довольно однозначной является и позиция о том, что при строительстве недвижимости для продажи у застройщика не возникает обязанности применять НК РФ и начислять НДС. Данную позицию как раз неоднократно подтверждал Минфин РФ в своих письмах (например, Письма от 17.07.2020 N 03-07-11/62494, от 09.07.2014 N 03-07-10/33185 и от 23.06.2014 N 03-07-15/29969 – направлено для использования в работе Письмом ФНС России от 08.07.2014 N ГД-4-3/13220@).

Что делать: Доказать, что недвижимость предназначена для продажи (например, продемонстрировать активную маркетинговую деятельность), а построенные объекты не используются в деятельности застройщика.

Образовавшаяся экономия должна приравниваться к вознаграждению за услуги заказчика-застройщика

Нюанс: При данном подходе экономия должна отражаться в общем объеме выручки для определения финансового результата в целях понимания базы по налогу по прибыль. При этом НДС не начисляется на основании НК РФ.

Данный подход наименее популярный среди застройщиков, исходя из нашей практики, и используется в большинстве случаев при строительстве с использованием собственных средств и счета 86.

Критерии товара

На основании пункта 2 ПБУ 5/01 «Учет материально-производственных запасов» товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

На основании пункта 20 ПБУ 4/99 «Бухгалтерская отчетность организации» товары для перепродажи относятся к оборотным активам.

Напомним: активы представляются как краткосрочные, если срок обращения (погашения) по ним – не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев (п. 19 ПБУ 4/99). Таким образом, товары для отсроченной продажи в составе внеоборотных активов не отражаются. Дело в том, что для них продолжительность операционного цикла превышает 12 месяцев.

Как правило, отсрочку продажи товаров устанавливают в расчете на их перспективное подорожание. Например, компания приобрела квартиры с целью их последующей перепродажи. Покупка квартир совершена на пике цен, но в условиях экономического кризиса цены на них внезапно и значительно снизились. При таких обстоятельствах квартиры целесообразно «попридержать» в надежде на оживление спроса.

Инвестиции в недвижимость

Кроме строительства объектов для своей производственной деятельности компания может инвестировать в проекты для:

- сдачи недвижимости в аренду;

- продажи построенного объекта по выгодной цене.

Если объект предназначен для продажи, то учет операций с застройщиком ведется по счету 76, субсчет «Расчеты с застройщиком». После получения готового объекта он отображается на счете 41 «Товары», а фактическая стоимость построенной недвижимости будет включать понесенные затраты.

Поскольку этот объект не будет включен в основные средства компании, то не нужно будет платить налог на имущество. А при дальнейшей сдаче в аренду наоборот — нужно поставить недвижимость на баланс предприятия и только после этого заниматься поиском арендаторов, заключать с ними договор и выплачивать налог с прибыли от аренды.