- Коротко о новом ФСБУ 27/2021

- В программе вебинара

- Резерв под обесценение активов

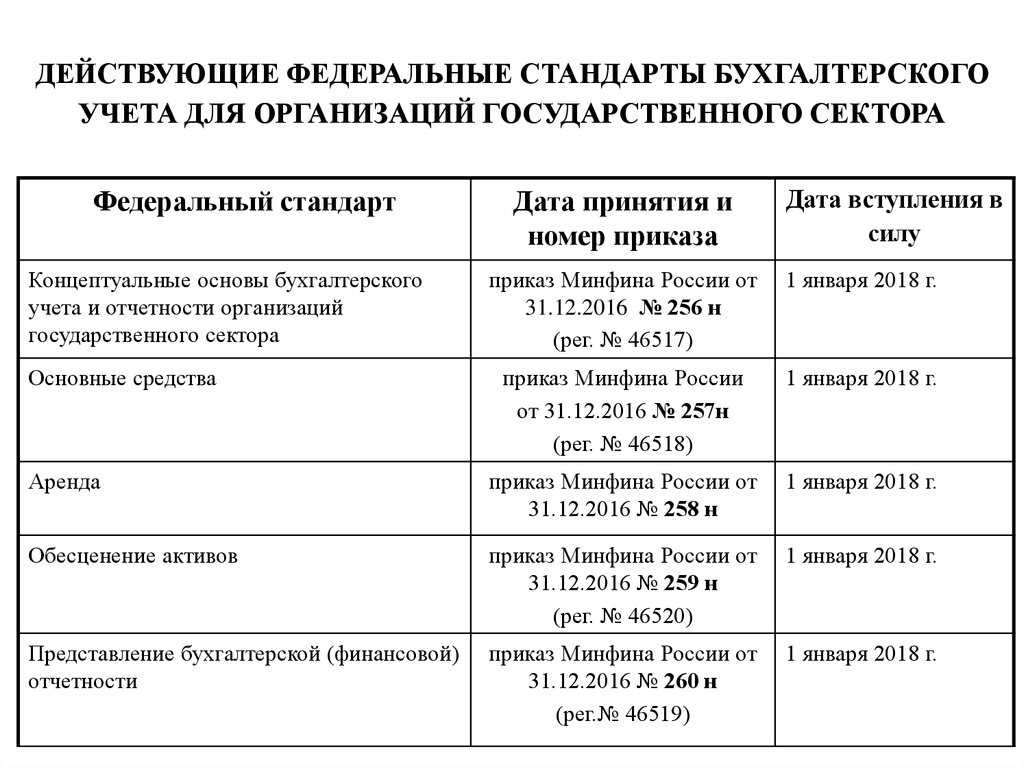

- Какие стандарты бухучёта начнут действовать с 1 января 2022 года

- ФСБУ 25/2018 «Бухгалтерский учёт аренды»

- ФСБУ 06/2020 «Основные средства»

- ФСБУ 26/2020 «Капитальные вложения»

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

- Как заверять электронную первичку

- Похожие курсы

- Порядок оформления первичных документов

- Требования к содержанию и оформлению первичных учетных документов

- Правила для исправлений

- Суть стандарта

- Основные понятия

- Требования к первичным документам

- О бухгалтерских регистрах

- Как составлять и подписывать бухгалтерские документы

- Исправление документов бухгалтерского учёта

- Требования к регистрам бухучёта

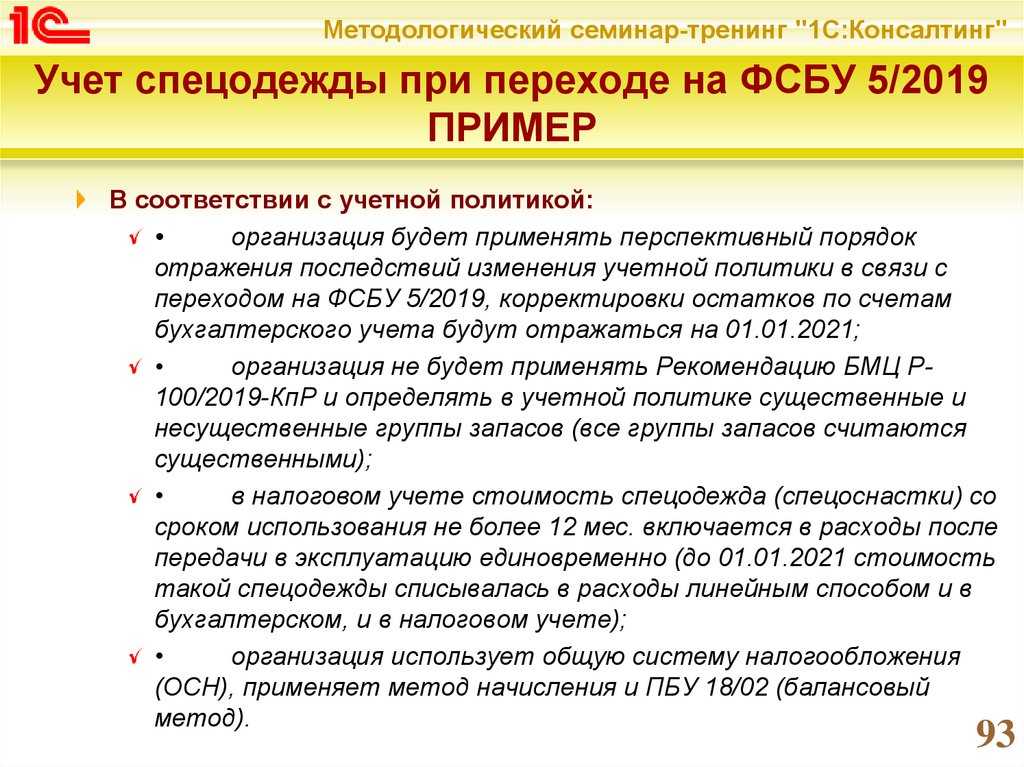

- Изменения, связанные с основными средствами и капитальными вложениями

Коротко о новом ФСБУ 27/2021

- ФСБУ 27/2021 распространяется на российские юридические лица, за исключением бюджетных организаций.

- В стандарте отражены все аспекты работы с бумажными и электронными бухгалтерскими документами: особенности заполнения и подписания, внесение исправлений, документооборот и хранение.

- Большинство правил, прописанных в стандарте, уже были отражены в других нормативных актах. Нововведения касаются в первую очередь порядка работы с электронными документами. Это выбор варианта электронной подписи, исправление ошибок путём составления нового электронного документа и хранение документа в том формате, в каком он был составлен изначально.

- ФСБУ 27/2021 обязательно применять с 01.01.2022 года, но добровольно можно и раньше.

В программе вебинара

- Принятие и вступление в силу ФСБУ 27/2021. Круг вопросов, охватываемых ФСБУ 27/2021;

- Совершенствование документооборота в бухгалтерии с учетом новшеств в законодательстве. Что нового привносит новый стандарт ФСБУ 27/2021;

- Определение документов бухучета в ФСБУ 27/2021. Формы документов бухучета;

- Обязательные реквизиты документов. Различия в требованиях Стандарта и НК РФ. Передача данных из первичных документов для их регистрации в бухучете. Своевременность документального оформления ФХЖ. Оформление связанных, длящихся, повторяющихся, стандартизированных ФХЖ. Использование «хозяйственных» документов в качестве первичных документов.

- Дата составления первичного документа и ее соотношение с датой ФХЖ. Понятие оправдательных документов и их использование при оформлении ФХЖ. Что делать, если дата составления документа не совпадает с датой ФХЖ. Работа с оценочными значениями.

- Агрессивное внедрение ЭДО по инициативе государства. Возможности оформления и хранения первичных документов в электронном виде согласно ФСБУ 27/2021. Типичные ошибки ЭДО.

- Подписант и вид подписи. Регулирование новым Стандартом вопроса об использовании видов электронных подписей. Передача права подписи. Последствия подписания первичного документа или счета-фактуры ненадлежащим лицом. Должен ли налогоплательщик проверять правомерность подписи на документах, полученных от контрагентов? Факсимиле на документе: что делать?

- Внесение исправлений в первичные учетные документы и ситуации, когда правка запрещена. Способы внесения исправлений, принятые в бухучете и для налоговых целей. Правила ФСБУ 27/2021.

- Документ на иностранном языке: необходимый минимум действий по легализации. Новые требования ФСБУ 27/2021. Обязателен ли перевод для целей налогообложения?

- Хранение документов бухучета. Сроки хранения документов. Место хранения документов. Обеспечение «документальной» безопасности. Сроки и организация хранения первичных документов: новые требования, ответственность главного бухгалтера. Есть ли возможность хранить электронные дубликаты вместо бумажных оригиналов?

- Понятие документооборота в бухучете. Документальное обеспечение контрольных целей. Требования к организации документооборота. Документооборот в условиях удаленной работы.

- Работа с бумажными и электронными копиями документов. Случаи, когда оригиналы могут отсутствовать в организации и хватит только копий документов.

Резерв под обесценение активов

Международные стандарты финансовой отчетности предлагают комплексный подход к обесценению активов. По МСФО на обесценение регулярно тестируются практически все виды активов. Исключение составляют активы, учитываемые по справедливой стоимости. Логика здесь следующая: если актив учтен по справедливой стоимости, то эффект от переоценки актива за период уже включает в себя эффект обесценения.

По РСБУ резерв под обесценение может создаваться по запасам, нематериальным активам, дебиторской задолженности и некоторым другим видам финансовых активов.

Одно из важнейших отличий — наличие в МСФО резерва под обесценение основных средств, которые учитываются по фактическим затратам за вычетом амортизации. По РСБУ сейчас такие основные средства не тестируются на обесценение, что зачастую приводит к завышению их стоимости, особенно в ситуации экономического кризиса.

Все изменится в 2021 году, после ввода нового ФСБУ «Основные средства». Новый стандарт обязует тестировать основные средства на обесценение в порядке, предусмотренном МСФО. Это означает, что по основным средствам, которые учитываются по фактическим затратам за вычетом амортизации компания ежегодно должна будет анализировать наличие индикаторов обесценения.

Если индикаторы есть, нужно будет оценивать текущую стоимость актива и начислять резерв. Индикаторами обесценения могут выступать, например, общее ухудшение экономической ситуации, финансовые проблемы компании, порча имущества и так далее.

Что касается финансовых активов, то согласно МСФО 9 «Финансовые инструменты» резерв начисляется практически на все финансовые активы, включая краткосрочные депозиты и деньги на счетах компании в банках. Исключение составляют только финансовые активы, которые учитываются по справедливой стоимости через прибыль или убыток.

Что интересно: если актив, согласно МСФО, признается по справедливой стоимости, но с отражением эффекта в капитале, резерв под обесценение такого актива все равно должен быть рассчитан и признан в отчете о прибылях и убытках.

По РСБУ резерв на финансовый актив начисляется, только если существуют объективные признаки его обесценения, например просрочка платежа, суды с контрагентом либо его банкротство.

В результате разницы в подходах в отчетности по МСФО резервы, как правило, больше, чем в отчетности по российским стандартам. Это позволяет потенциальным инвесторам и собственникам принимать более взвешенные решения с учетом всех имеющихся рисков.

Рекомендации: с 2022 года после введения ФСБУ «Финансовые инструменты» должно произойти сближение учета по РСБУ и МСФО, а значит, следует ожидать обязательного расчета резерва, в том числе по депозитам, непросроченной дебиторской задолженности, денежным средствам на счетах, займам выданным и долговым инструментам, которые учитываются по справедливой стоимости через капитал. Переход на такой тип учета потребует больших временных затрат. Начать готовиться к изменениям лучше всего сразу после появления проекта ФСБУ «Финансовые инструменты» в общем доступе — это произойдет в 2020 году.

Какие стандарты бухучёта начнут действовать с 1 января 2022 года

С 2018 года Минфин утвердил четыре новых федеральных стандарта бухучёта. На некоторые из них компании могли по желанию перейти в 2021 году. Но обязательными для коммерческих организаций новые ФСБУ станут с 1 января 2022 года.

Вот о каких стандартах идёт речь:

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Этот стандарт стал первым, который Минфин РФ утвердил для коммерческих компаний. С начала 2022 года его должны применять все коммерческие организации, если из условий договора следует, что они предоставляют или получают имущество во временное пользование за плату.

Есть исключения, когда стандарт применять не нужно:

-

для участков недр под геологическое изучение и добычу полезных ископаемых,

-

для объектов концессионного соглашения,

-

для результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых они выражены.

Не все договоры, в которых есть слово «аренда» попадают под новый стандарт. Теперь вместо «имущества» учитывается «объект учёта аренды». Он должен соответствовать всем четырём условиям:

-

имущество предоставляется на указанный в договоре срок,

-

предмет аренды чётко идентифицируется из договора,

-

арендатор может использовать предмет аренды для получения прибыли,

-

арендатор сам определяет, как использовать предмет аренды, исходя из его технических характеристик.

По ФСБУ, арендатор в учёте отражает аренду только как операционную. А арендодатель делит аренду на операционную и финансовую. Все нюансы того, как применять ФСБУ Бухгалтерский учёт аренды» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 06/2020 «Основные средства»

ФСБУ «Основные средства» пришёл на замену ПБУ 6/01. Этот стандарт внёс много изменений в работу бухгалтеров. Ключевое из них — самостоятельное определение компаниями лимита стоимости основных средств с учётом критерия существенности. Раньше этот лимит равнялся 40 тыс.руб., а всё, что выше не попадало под «малоценные основные средства».

Все нюансы того, как применять ФСБУ «Основные средства» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 26/2020 «Капитальные вложения»

ФСБУ «Капитальные вложения», как и «Основные средства», пришёл на смену ПБУ 6/01. Оба стандарта Минфин утвердил одним приказом.

Стандарт «Капитальные вложения» также вносит множество изменений в деятельность бухгалтеров. Теперь понятие «Капитальные вложения» относится к основным средствам. А ФСБУ 26/2020 уточнил перечень затрат, которые формируют их первоначальную стоимость. К ним относят затраты на приобретение, создание, улучшение и восстановление объектов основных средств.

Все нюансы того, как применять ФСБУ «Капитальные вложения» указаны в приказе на сайте Минфина РФ,ознакомиться с ним можно по этой ссылке

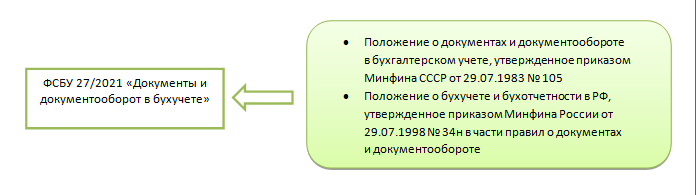

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

ФСБУ 27/2020 стал первым в России стандартом, который регламентирует документооборот в бухучёте. Этот стандарт по сути утвердил, сильно не меняя, действующие правила документооборота.

Из нового — теперь к документам бухгалтерского учёта относятся не только первичные документы, а ещё и бухгалтерские регистры. Документы бухучёта должны составляться на русском языке или с построчным переводом с иностранного. А хранить документы требуется в том виде, в котором они поступили — или в бумажном, или в электронном. Оцифровывать бумажные версии для хранения запретили.

Все нюансы того, как применять ФСБУ «Документы и документооборот в бухгалтерском учёте» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

Важно. Компании, которые применяют упрощённый учёт, могут применять новые ФСБУ с послаблениями — они описаны в каждом стандарте.

Как заверять электронную первичку

В стандарте закреплено такое понятие, как вид подписи для заверения электронной первички.

Ранее Минфин РФ неоднократно разъяснял, что до принятия ФСБУ подписывать первичку можно любой электронной подписью. Теперь в п. 17 Стандарта закреплено, что вид подписи компания определяет сама из тех, которые предусмотрены Законом «Об электронной подписи» от 6 апреля 2011 года № 63-ФЗ, если в законодательстве нет требования об использовании конкретного вида подписи. Если документ составляется совместно с другими компаниями, то вид используемой подписи определяется по соглашению (п. 17 ФСБУ 27/2021).

Похожие курсы

Вебинар, 4 академических часов

17 октября 2022

10:00-14:00

Скидка 6%

6 110 руб.

6 500 руб.

Семинар, 5 академических часов

17 октября 2022

10:00-14:00

6 175 руб.

6 500 руб.

Вебинар, 6 академических часов

18 октября 2022

10:30-15:00

Скидка 6%

7 990 руб.

8 500 руб.

Вебинар, 8 академических часов

17 октября 2022

10:00-15:00

9 405 руб.

9 900 руб.

Семинар, 5 академических часов

19 октября 2022

10:00-14:30

Скидка 7%

7 905 руб.

8 500 руб.

Посмотрите похожее обучение по бухгалтерии (54) и выбирайте подходящее! Обращаем ваше внимание на список семинаров по бухгалтерскому учету, налогообложению и аудиту (226) или курсы по обучению по бухгалтерскому учету (163), а также вам могут быть интересны эффективная презентация тренинг (190), полный список курсов и приятная скидка!

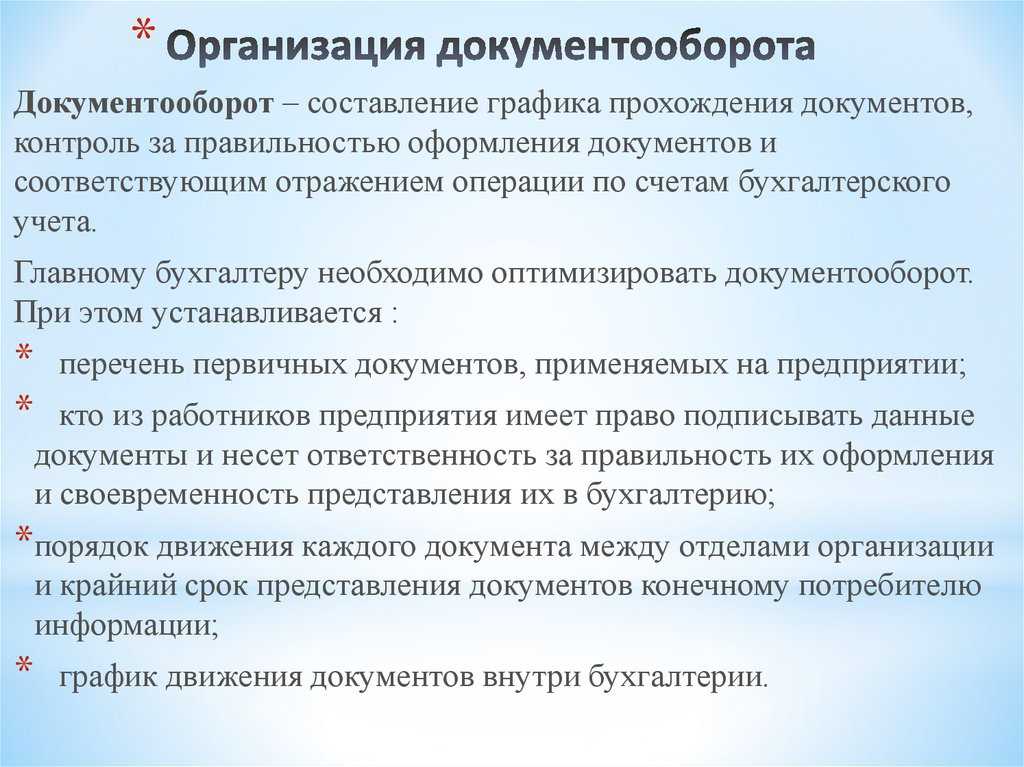

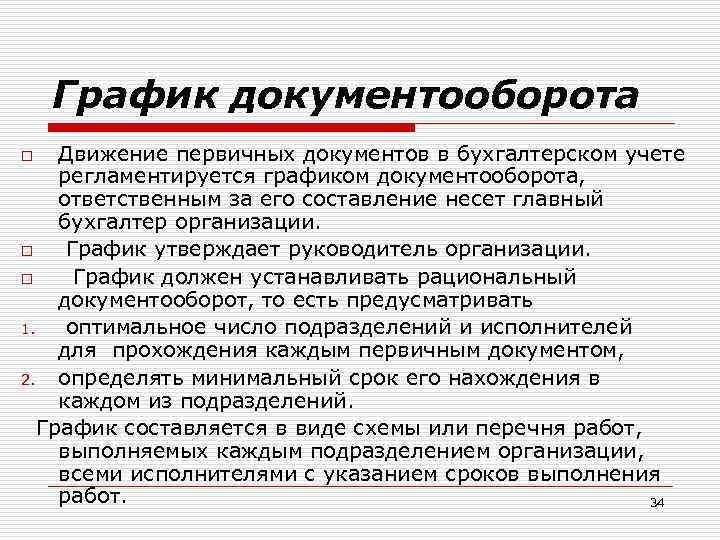

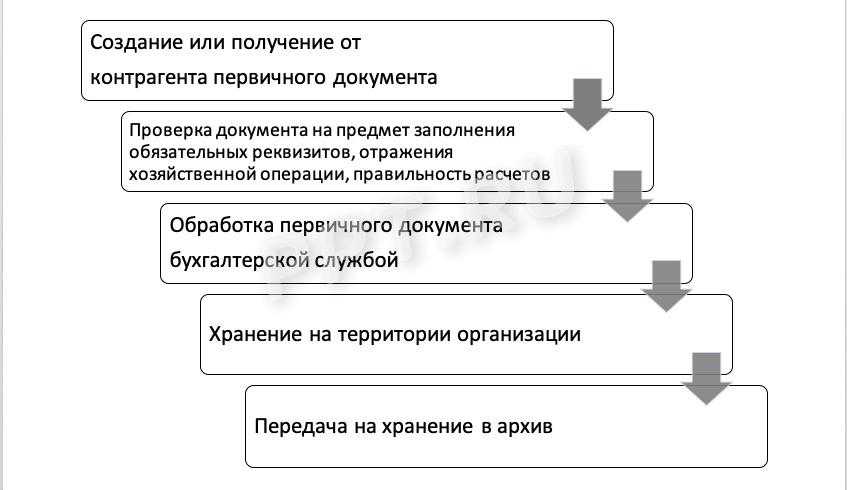

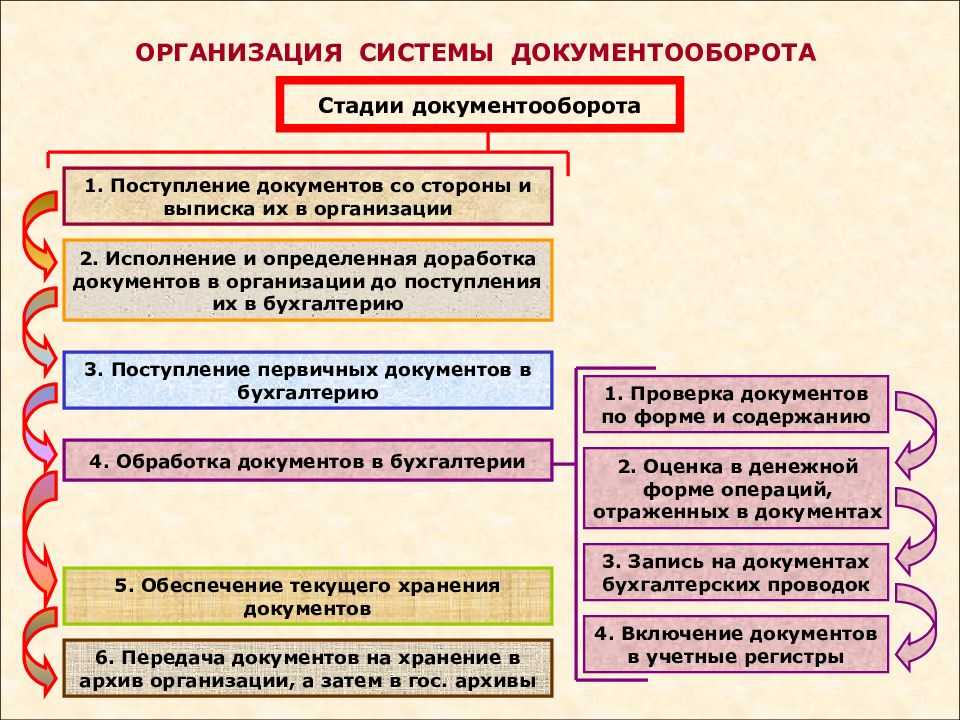

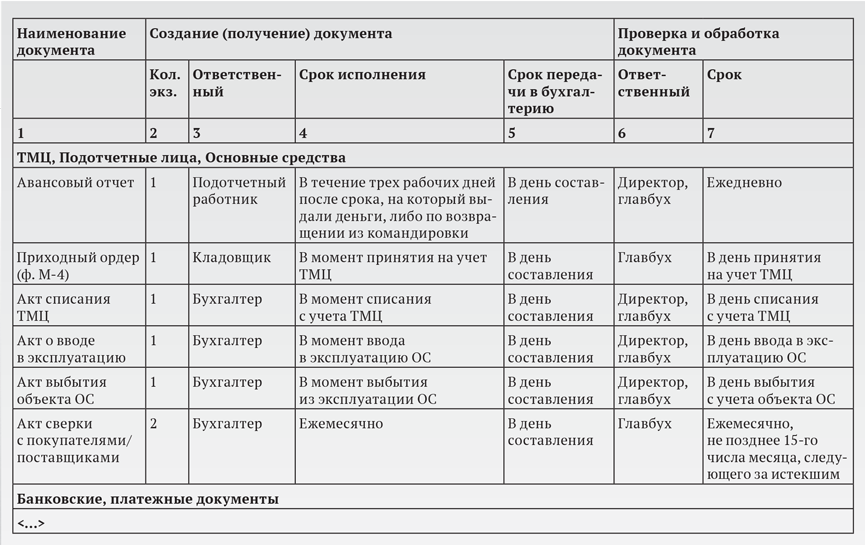

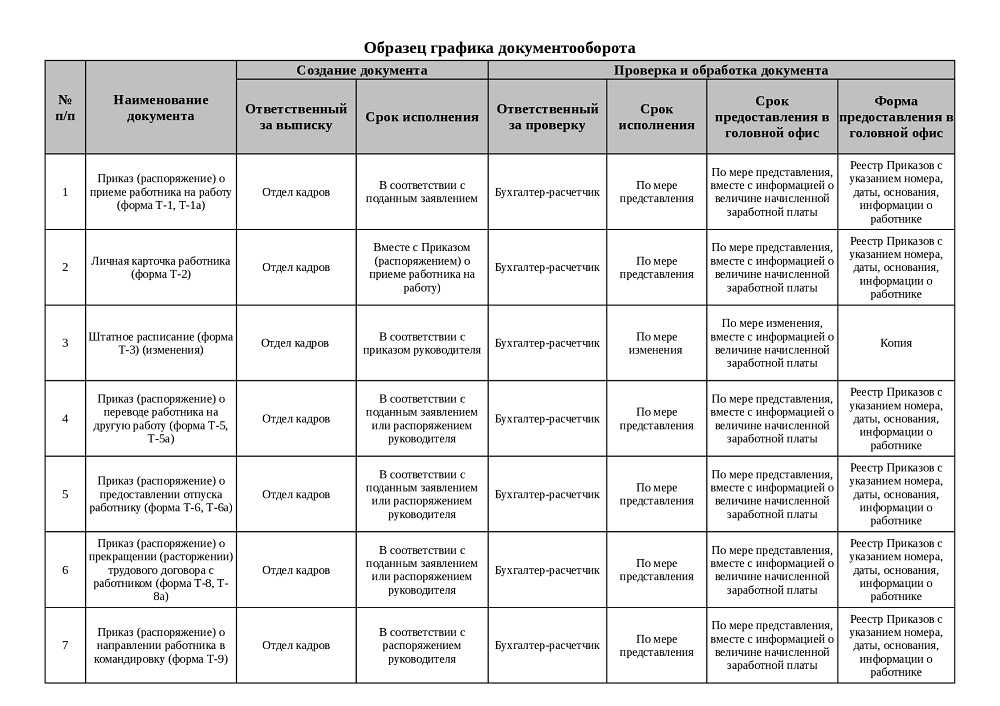

Порядок оформления первичных документов

Первичным учетным документом оформляется каждый факт хозяйственной жизни: хозяйственная операция, сделка и др. Можно составлять один документ по нескольким связанным фактам хозяйственной жизни. В качестве первичных учетных документов вы можете использовать документы, составленные в процессе деятельности организации. К ним относятся гражданско-правовые договоры с контрагентами, приказы о приеме на работу или об увольнении, кассовые чеки, авансовые отчеты и др

Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель

Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти правила:

- Одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

- Некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например, за сутки, неделю, месяц, квартал.

Речь идет о двух видах таких операций:

- длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.п.;

- повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике. Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ. Обязательными являются формы первичных учетных документов, утвержденные уполномоченными органами в соответствии с законодательством. В их числе некоторые формы учета кассовых операций и транспортная накладная.

Требования к содержанию и оформлению первичных учетных документов

Пункт 2 статьи 9 Закона от 06.12.2011 N 402-ФЗ предусматривает всего семь обязательных реквизитов первичного документа:

- наименование документа;

- дата его составления;

- наименование составившей документ организации;

- содержание факта хозяйственной жизни: сделки, события или операции;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки, либо ответственного за оформление свершившегося события;

- Ф.И.О. и подпись ответственного лица (лиц).

Перечень лиц, которые вправе подписывать первичные учетные документы, устанавливает руководитель организации. Составить первичный учетный документ вы можете как в бумажной, так и в электронной форме. Если вы создаете документы на бумажном носителе, записи в них производите средствами, которые обеспечивают сохранность записей в течение установленного срока хранения документов. Это могут быть чернила, шариковая ручка. При составлении документов в электронном виде необходимо обеспечить возможность изготовления их копий на бумажном носителе. Электронные документы подписывайте электронной подписью с учетом требований Закона об электронной подписи. Виды электронных подписей согласуйте с другими участниками электронного взаимодействия. В общем случае первичные учетные документы составляются на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда организация ведет деятельность в иностранном государстве и по его законодательству документы составляются на ее языке. В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

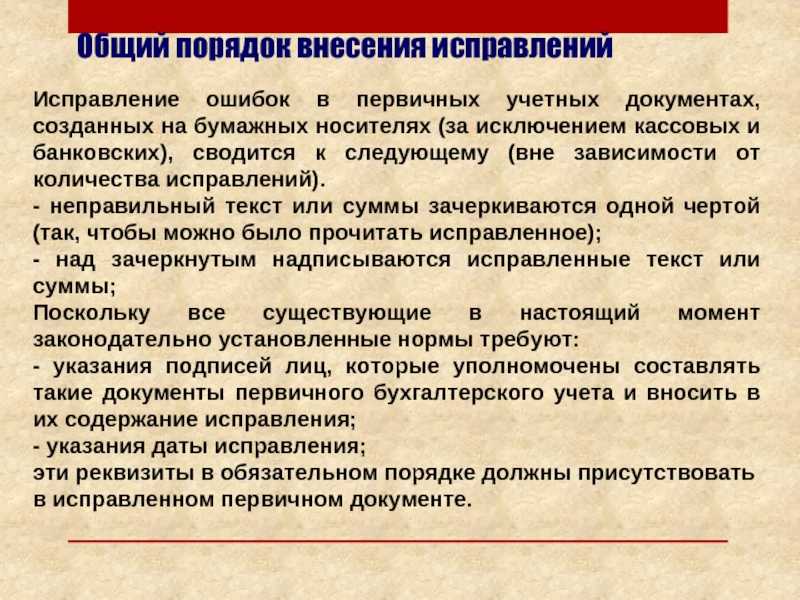

Правила для исправлений

Утверждены требования к внесению корректировок в документы:

- запрещено корректировать данные в документах бухучета, если такая норма установлена законодательством;

- после исправления должно быть понятно, что было исправлено и на что;

- исправлять данные должен только тот работник, который составил документ или отвечает за ведение регистра;

- сделанная корректировка должна иметь обязательные реквизиты (дату, подпись с указанием должности и ФИО работника);

- если документ электронный, то исправить его можно созданием нового, при этом нужно указать, что он оформлен вместо первоначального. Обязательные реквизиты тоже включают. Новый документ должен воспроизводиться с невозможностью отделения от первоначального;

- данные в бумажном документе можно исправить только путем зачеркивания, новый документ составлять нельзя.

Суть стандарта

ФСБУ 27 отменяет устаревшие принципы и правила, содержащиеся в прежних нормативных актах по регулированию документооборота на предприятиях. Также документ уточняет действующие нормы и вводит новые понятия. Изменений, в сравнении с прежними инструкциями, не так много. Но они все же есть и требуют внимания.

Основные понятия

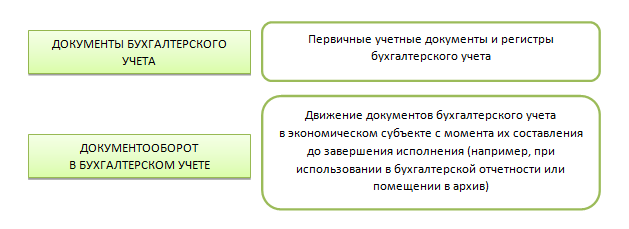

ФСБУ 27 2022 «Документы и документооборот» содержит определения двух базовых понятий:

- документ — первичные бухгалтерские акты и регистры бухучета;

- документооборот — движение бухгалтерских документов в пределах субъекта хозяйствования с даты их оформления до окончания исполнения (т. е. до момента составления отчетности или сдачи актов в архив).

Требования к первичным документам

Итак, правила составления первичных документов теперь определены ФСБУ 27 2022. Что нового предписывает этот стандарт? На самом деле изменений не слишком много.

Основные требования к «первичке» следующие:

- документы составляются на русском языке (если необходимо использование иностранного языка, в актах обеспечивается наличие построчного перевода);

- денежные величины выражаются в рублях (в отдельных случаях и в рублях, и в валюте, но наличие рублевого измерителя обязательно).

Первичный документ должен содержать обязательные реквизиты:

- наименование акта;

- дату оформления;

- наименование субъекта-составителя;

- содержание операции;

- величину натурального и/или денежного измерения сделки;

- название должности сотрудника, оформляющего сделку и/или ответственного за ее проведение, а также его (или их) Ф. И. О. и подпись.

ФСБУ 27 21 вводит новое понятие — оправдательный документ. Это самостоятельный акт, содержащий информацию о сделке или факте хозяйственной жизни организации, которые и оформляются первичным документом. Сведения, позволяющие идентифицировать такой акт, обязательно включаются в текст «первички». Сам же оправдательный документ к «первичке» не относится, а лишь используется для ее оформления. В нем могут и не присутствовать обязательные реквизиты.

ФСБУ «Документы и документооборот» определяет некоторые допущения в отношении первичных документов:

- несколько связанных между собой событий экономической жизни предприятия можно оформлять единым первичным актом;

- длящиеся или повторяющиеся события хозяйственной жизни (например, начисление процентов или поставка товаров партиями в разные даты по одному договору) допустимо оформлять не сразу после их свершения, а с определённой периодичностью, наиболее оптимальной для каждого конкретного случая;

- несколько сделок, совершаемых участником биржевых торгов с разными партнерами, можно теперь оформлять единым документом;

- в качестве «первички» стандарт ФСБУ 27 2022 разрешает использовать документы, полученные в процессе функционирования организации; необходимое условие — наличие в них обязательных реквизитов: это чеки, договоры, платежные квитанции и т. д.

Первичные документы могут иметь как бумажную форму, так и электронную. Во втором случае обязательно наличие ЭЦП и возможности предоставления копии акта на бумаге.

О бухгалтерских регистрах

ФСБУ 27 21 предъявляет к системе регистров бухучета особые требования. Она должна обеспечивать:

- полноту данных;

- хронологический порядок отражения объектов и сделок на счетах;

- систематичность аккумулирования информации о фактах хозяйственной жизни в бухгалтерском учете;

- ведение синтетического и аналитического учета;

- системность накапливания, хронологии и отражения на счетах информации, касающейся экономической жизни организации;

- достоверность сведений, то есть их соответствие данным «первички»;

- своевременность отражения информации;

- юридическую значимость отражаемых актов.

Как составлять и подписывать бухгалтерские документы

При оформлении бухгалтерских документов на бумаге следует учитывать то, что их затем нужно будет хранить в течение длительного срока.

Поэтому записи в документах нужно проводить такими средствами, чтобы они были читаемы и через длительное время. Обычно для этого используют чернила, краску или шариковую ручку. Нельзя заполнять бухгалтерские документы простым карандашом.

Подписывает бухгалтерские документы руководитель компании, а также те сотрудники, которым он предоставил такое право. Это может быть заместитель руководителя, главбух и т.п.

При подписании электронного документа организация в общем случае может использовать один из трёх видов электронной подписи: простая, усиленная неквалифицированная (УНЭП) или усиленная квалифицированная (УКЭП).

Простую электронную подпись на практике применяют редко, т.к. она не обеспечивает защиту документа от изменений. Выбор между УНЭП и УКЭП зависит от требований закона, внутренних регламентов компании, а также договорённостей с контрагентами и сотрудниками.

Исправление документов бухгалтерского учёта

При исправлении бумажного бухгалтерского документа запись нужно сделать таким образом, чтобы были видны и неверные, и исправленные данные. Для этого ошибочную информацию нужно аккуратно зачеркнуть и написать сверху правильные данные. Рядом следует написать «Исправлено», поставить дату и заверить исправление подписями ответственных за составление документа лиц с указанием их ФИО и должностей.

Нельзя исправлять бухгалтерские документы с помощью подчисток, замазываний и других подобных способов, которые скрывают исходный текст.

Электронный бухгалтерский документ можно исправить путём замены на новый, составленный без ошибок. В новом документе следует проставить дату исправления, а также отметку о том, что документ составлен взамен ошибочного. Исправленный документ нужно заверить электронными подписями тех же должностных лиц, которые подписали исходный. Программное обеспечение должно быть настроено так, чтобы исходный и исправленный электронные документы можно было использовать только совместно.

В регистре бухучёта исправления также можно делать с помощью корректирующих проводок:

- Запись со знаком минус (сторно), если была ошибочно сделана лишняя проводка.

- Дополнительная запись, если изначально операция была отражена в учёте не полностью или вообще отсутствовала.

Требования к регистрам бухучёта

Систему учётных регистров нужно организовать так, чтобы соблюдались основные принципы бухучёта.

- Полнота. Все пользователи должны иметь возможность получить из данных бухучёта необходимую им информацию. Это, в первую очередь, собственники бизнеса и руководители, а также внешние пользователи: инвесторы, банки, контрагенты, государственные органы.

- Хронологическая и систематическая запись. Объекты бухучёта нужно отражать в документах последовательно и группировать в соответствии с их экономическим смыслом.

- Аналитический и синтетический учёт. Все бухгалтерские данные нужно отражать как в разрезе отдельных объектов, так и обобщённо, исходя из экономического смысла операции. Например, при начислении зарплаты аналитический учет нужно вести по кредиту счета 70 в разрезе работников. А итоговую сумму начисленной зарплаты затем следует распределить между счетами по учёту затрат в зависимости от категории работников.

- Системность. Все данные бухучёта должны быть связаны между собой. Данные аналитического учёта должны соответствовать итоговым записям по синтетическим счетам, а данные учётных регистров — строкам бухгалтерской отчётности.

- Обоснованность и достоверность. Все бухгалтерские записи должны в точности соответствовать первичным документам и отражать объекты бухучёта без пропусков.

- Своевременность. Данные нужно своевременно отражать в бухучёте, чтобы оперативно предоставлять текущую информацию пользователям и формировать отчётность в установленные сроки.

- Юридическая значимость. Бухгалтерские документы должны выступать в качестве подтверждения хозяйственных операций. Для этого они должны содержать необходимые реквизиты, предусмотренные ст. 9 и 10 закона № 402-ФЗ: сведения о компании, дату, суть операции, денежное измерение и подписи ответственных лиц. А отдельные виды документов, например, кассовые и банковские, должны строго соответствовать установленным формам.

Изменения, связанные с основными средствами и капитальными вложениями

Такие изменения требуют и ряда поправок в учетную политику. Вот основные из них:

- зафиксировать лимит стоимости ОС и критерии существенности;

- определить правила оценки и переоценки ОС;

- уточнить порядок учета малоценки (сейчас это следует относить к расходам, а не в составе запасов);

- пересмотреть моменты по амортизации;

- внести правила учета расходов на ремонт и обслуживание дорогостоящих ОС.

Обратите внимание: есть компании, которые ведут упрощенный бухгалтерский учет, и они часть новых норм вправе игнорировать. К примеру, им разрешается формировать первоначальную стоимость ОС в упрощенном порядке, не проверять ОС на обесценивание, не раскрывать в бухотчетности некоторые сведения

Помимо этого, они вправе перейти на новые стандарты перспективно, т.е. применять все изменения к тем объектам, что будут поставлены на учет с 01.01.2022 (п. 51 ФСБУ 6/2020)

К примеру, им разрешается формировать первоначальную стоимость ОС в упрощенном порядке, не проверять ОС на обесценивание, не раскрывать в бухотчетности некоторые сведения. Помимо этого, они вправе перейти на новые стандарты перспективно, т.е. применять все изменения к тем объектам, что будут поставлены на учет с 01.01.2022 (п. 51 ФСБУ 6/2020).

Предусмотренные изменения в новых ФСБУ с 2022 года гласят, что капвложения признаются в бухучете, если:

- понесенные расходы позволят организации получать экономическую выгоду в течение 12 месяцев и более;

- эти затраты имеют определенную величину.

Выполнение этих двух условий позволит признать капвложения независимо от того, на какие цели потрачены средства (создание, приобретение, улучшение или восстановление ОС). Ранее капвложения признавались только при приобретении или создании актива.