- Учет расходов на хранение

- Важные особенности

- Архивное и текущее хранение

- Ответственность за ненадлежащее хранение бухгалтерских документов

- Нормативное регулирование хранения документов

- Какие документы хранить обязательно

- Отбор бухгалтерских документов для хранения и уничтожения

- Индивидуальные предприниматели

- Порядок передачи документов в архив

- Особенности и порядок хранения документации

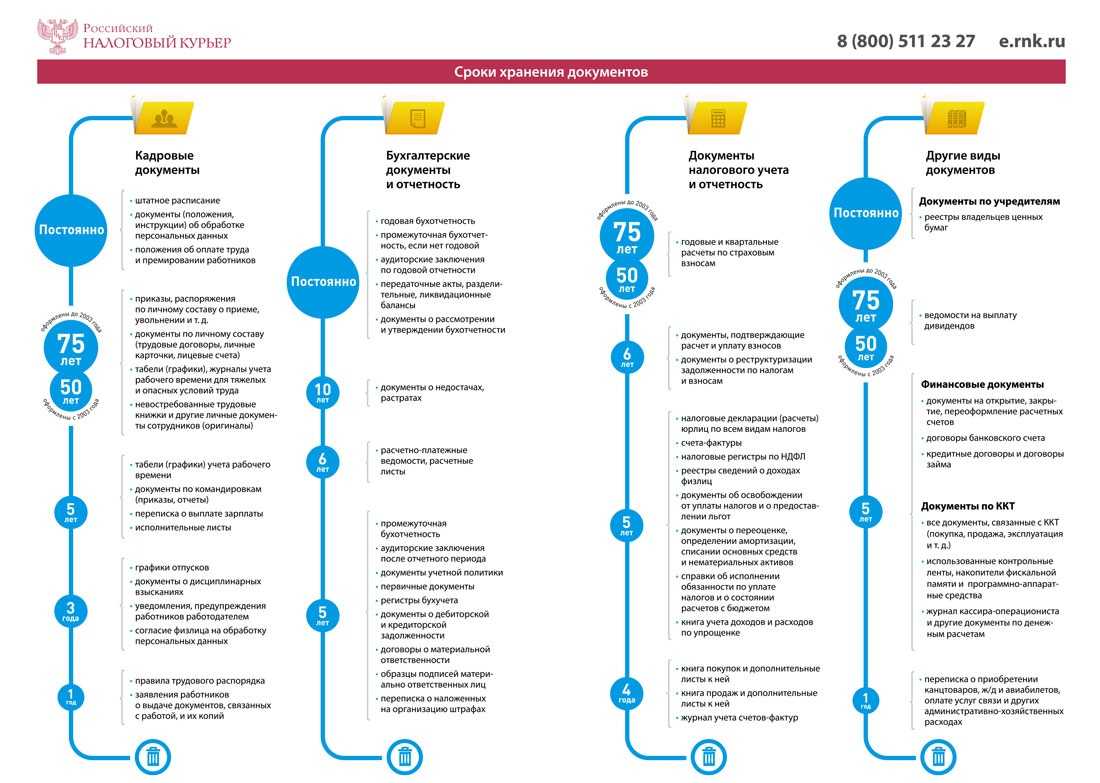

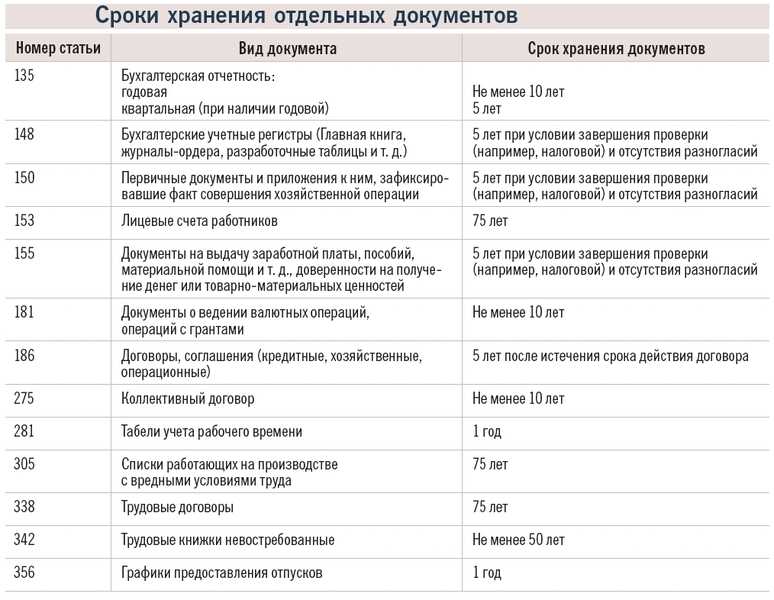

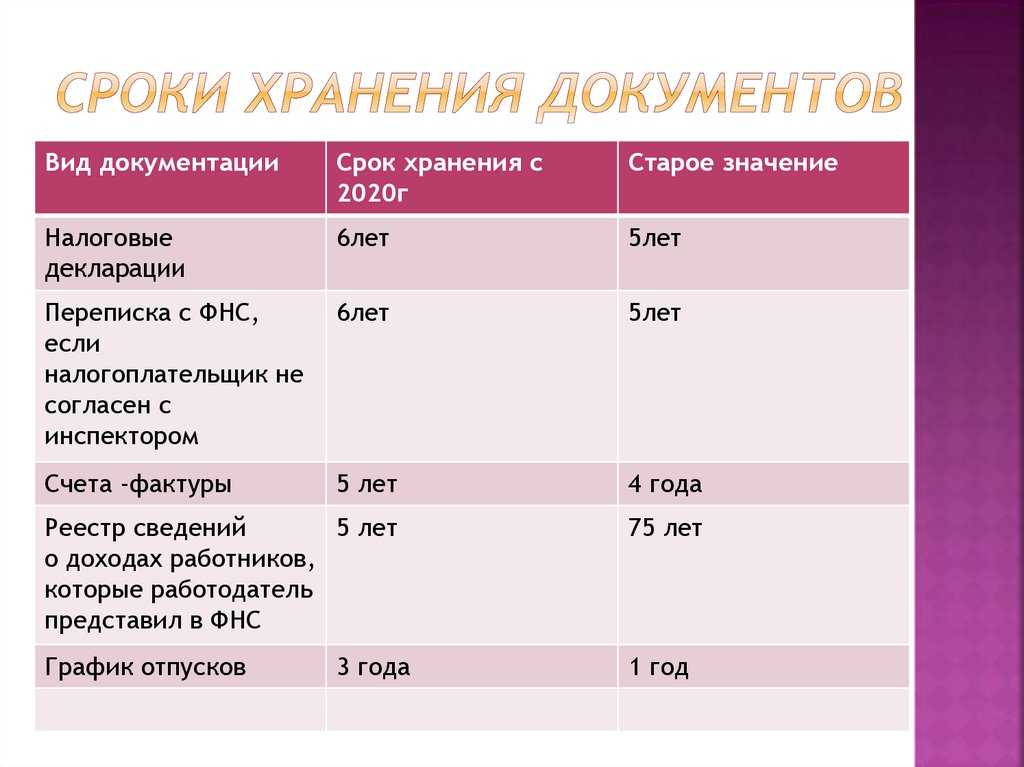

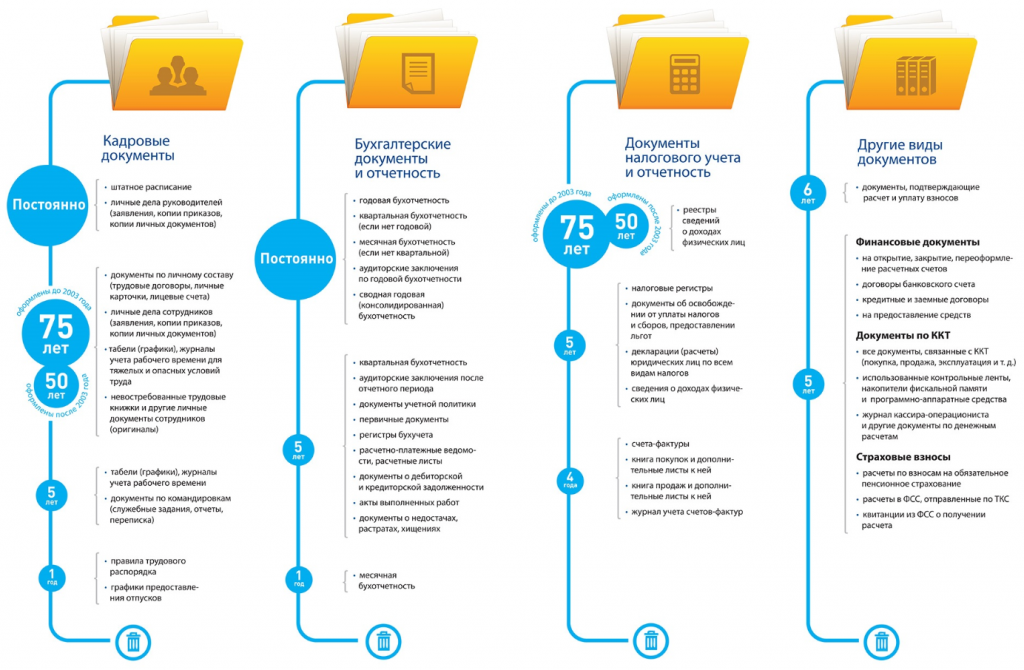

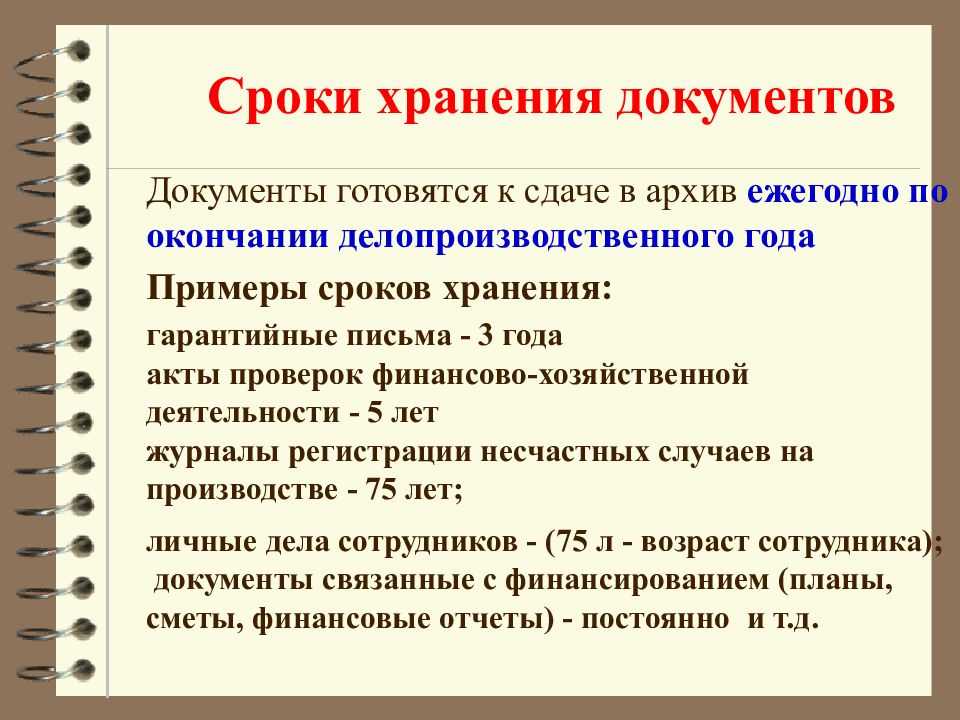

- Сроки хранения документов

- Что делать с документами при ликвидации компании

- Нормативная база

- Порядок хранения документов бухгалтерского учета

- Из Налогового Кодекса

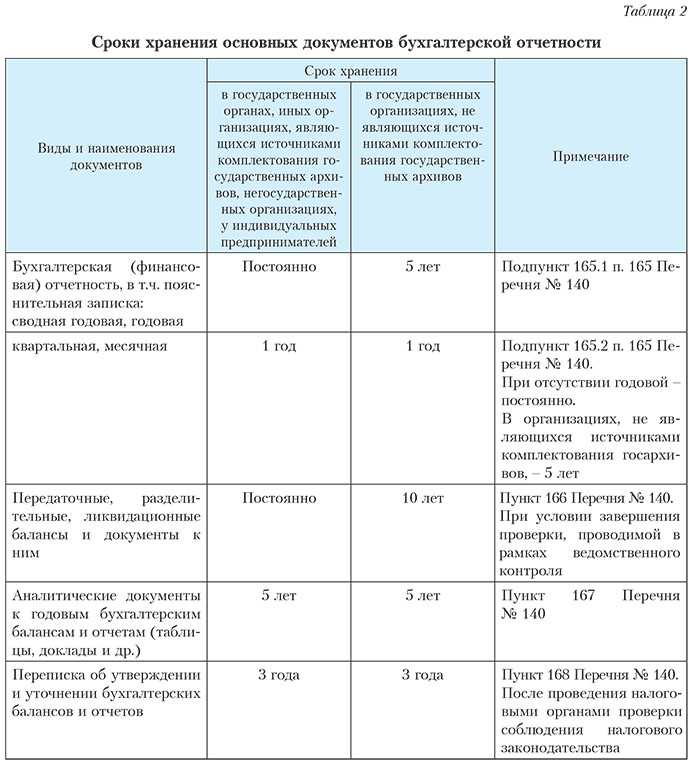

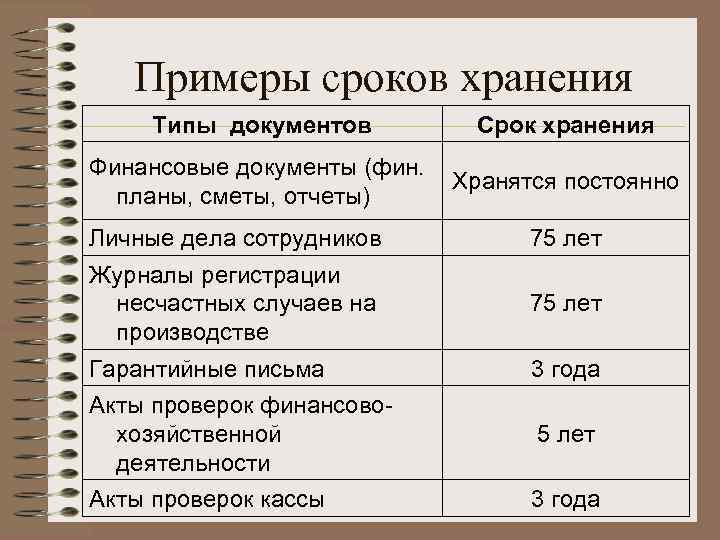

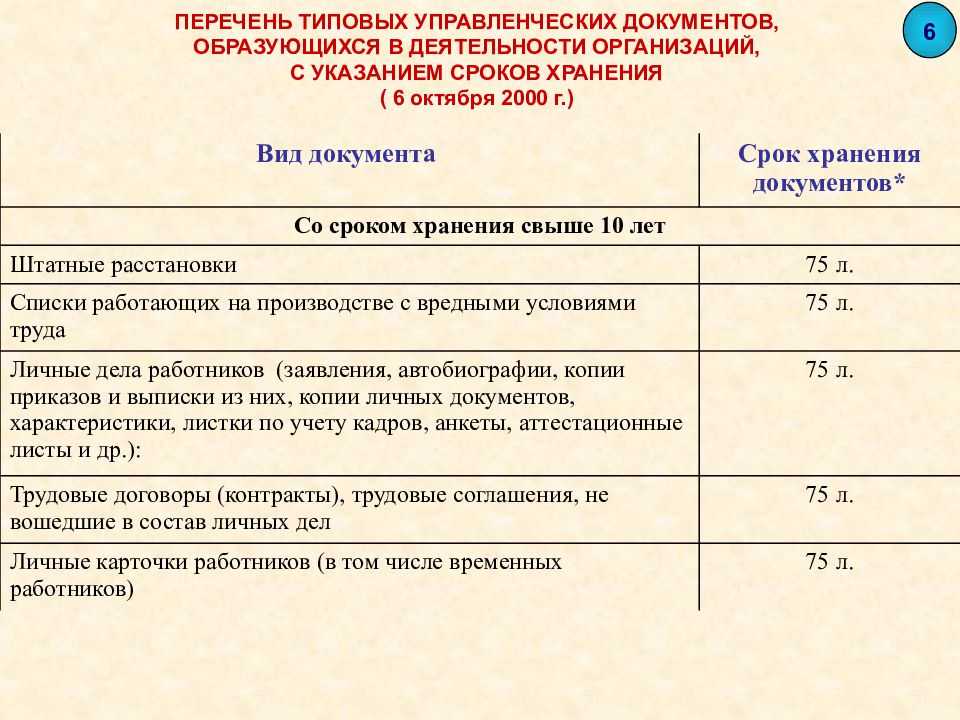

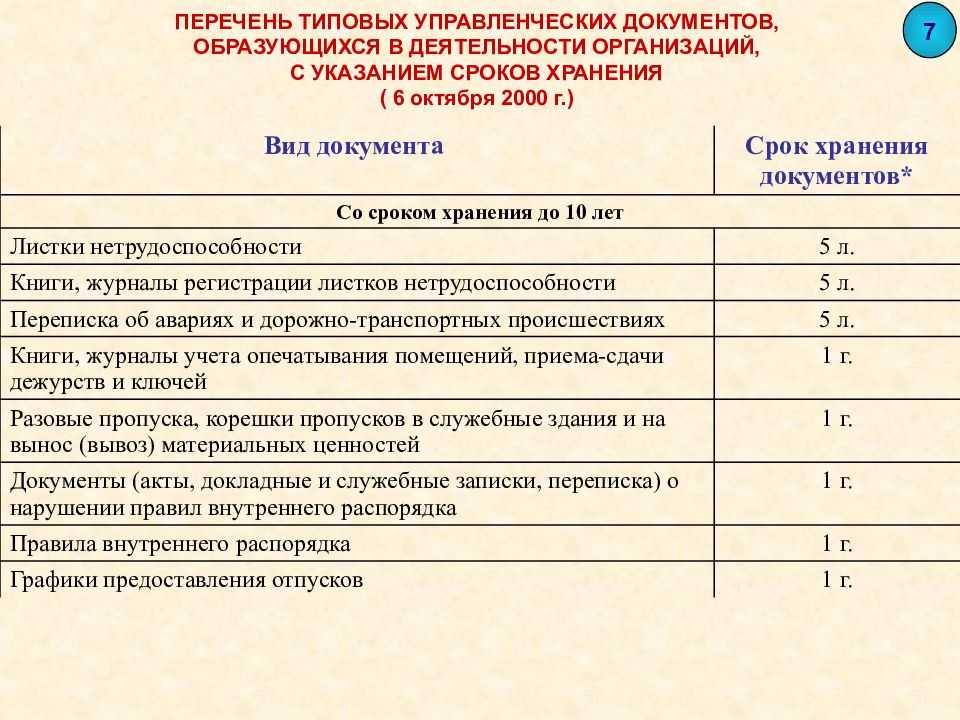

- Сроки хранения бухгалтерской документации

- Ответственность за нарушение правил хранения документации

- Место хранения

- Какие документы нужны для ведения ИП и срок их хранения

- Организуйте место хранения документов

- ООО

Учет расходов на хранение

В бухучете расходы организации на формирование дел отразите на счете 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» (Инструкция к плану счетов).

Если такие работы выполняли сотрудники по гражданско-правовому договору, то начисленное им за это вознаграждение отразите проводкой:

Дебет 26 (44) Кредит 76

– начислено вознаграждение по гражданско-правовому договору за выполненные работы по формированию дел.

Если работы по формированию дел выполняет сотрудник организации в рамках трудового договора, то начисленное вознаграждение отразите проводкой:

Дебет 26 (44) Кредит 70

– начислена зарплата сотруднику, занятому формированием дел.

НДФЛ с таких выплат рассчитайте так же, как и по всем остальным трудовым договорам.

Важные особенности

Если вы ознакомитесь с перечнем всех законов и постановлений, который имеется выше, вы можете удивиться: ведь стандартный срок хранения документов бухгалтерского учета не превышает пяти лет (ФЗ №402)! В то же время в нашей статье мы пишем о 10 годах и выше. Как такое может быть? К сожалению, в этом случае налицо плохая проработка нормативной базы, когда требования закона идут вразрез с реалиями. Поясним на примере.

Если вы являетесь даже простым индивидуальным предпринимателем, то легко можете столкнуться с ситуацией, когда налоговая инспекция требует предоставления документов, срок хранения которых уже истек (в соответствии с требованиями закона). В случае же ЗАО и ООО, годовой оборот которых может превышать десятки и даже сотни миллионов рублей, отсутствие даже каких-то маловажных бумаг может повлечь крупные неприятности.

К примеру, нередко требуются бумаги, подтверждающие правомерность истребования дебиторской задолженности. Не секрет, что на практике ее срок может исчисляться едва ли не десятком лет. Согласно закону, за то же время может быть уничтожено уже два комплекта бухгалтерских документов. Если компания действительно их утилизировала, она может понести крупные расходы. Как? Очень просто.

Если компания не сможет предоставить затребованные бумаги, придется пересчитывать налог на полученную прибыль (хотя ее вообще могло не быть), а также выплачивать крупные штрафы

Проще говоря, при определении сроков хранения нужно руководствоваться не столько требованиями закона (как это ни парадоксально), сколько реальной важностью того или иного документа для конкретной фирмы

Конечно, срок хранения первичных бухгалтерских документов в любом случае должен быть максимально продолжительным, но даже многие счета-фактуры в определенных условиях нужно сохранять в архиве более 15 лет. Если у предприятия имеются какие-то должники, или же оно само кому-то должно, такие бумаги необходимо хранить постоянно, вне зависимости от требований ФЗ и постановлений.

Архивное и текущее хранение

Ранее уже указывалось, что хранение делится на две ступени. Это текущее – когда документы расположены в кабинете сотрудника-исполнителя, бухгалтера или делопроизводителя. Когда речь идет о сведениях, не подлежащих хранению более 10 лет, они не направляются далее в архив, существование заканчивается на текущем хранении. Когда истекает срок давности, они утилизируются. Если же речь идет о документах с постоянным или продолжительным сроком, после текущего наступает архивное.

Архивное содержание бумаг – нахождение их в специализированном, обустроенном помещении – архиве, о чем достаточно подробно было рассказано выше.

Архивное содержание бумаг – нахождение их в специализированном, обустроенном помещении – архиве, о чем достаточно подробно было рассказано выше.

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность — штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП — 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП — 2000-3000 руб.).

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Нормативное регулирование хранения документов

Давайте рассмотрим основные нормативные документы, которые регламентируют ведение архивного дела в организациях.

Во-первых, ФЗ от ноября 2004 года №125-ФЗ. Это общий документ, он полностью регулирует ведение архивного дела в нашей стране. Так, его положения говорят об организации процесса сохранения всех производственных и бухгалтерских документов, о способах комплектования и использования архивов. Кроме того, в нем законодательно закреплены процессы взаимодействия между архивными учреждениями и теми гражданами, которые желают воспользоваться хранимой там информацией.

Конечно же, огромную роль играют «Основные правила работы архивных организаций». Они были официально одобрены и рекомендованы к использованию решением Росархива, которое было принято 06.02.2002. Начиная организацию архивного отдела в организации, настоятельно рекомендуем в первую очередь ознакомиться именно с этим документом, так как в нем отображены наиболее главные и фундаментальные моменты подобного рода деятельности.

Какие документы хранить обязательно

В законах об акционерных обществах и об ООО есть перечень документов, которые нужно хранить обязательно (ст. 89 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 50 Закона от 8 февраля 1998 г. № 14-ФЗ). К ним, в частности, относятся первичные документы, регистры бухучета и бухгалтерская отчетность.

Сроки и порядок хранения документов ООО нужно закрепить в уставе (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

А вот порядок хранения документов в акционерных обществах уже определен постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс, которое применяется с учетом приказа Минкультуры России от 25 августа 2010 г. № 558.

В любом случае правила хранения не помешает прописать во внутренних документах организации, например, в Положении об архиве.

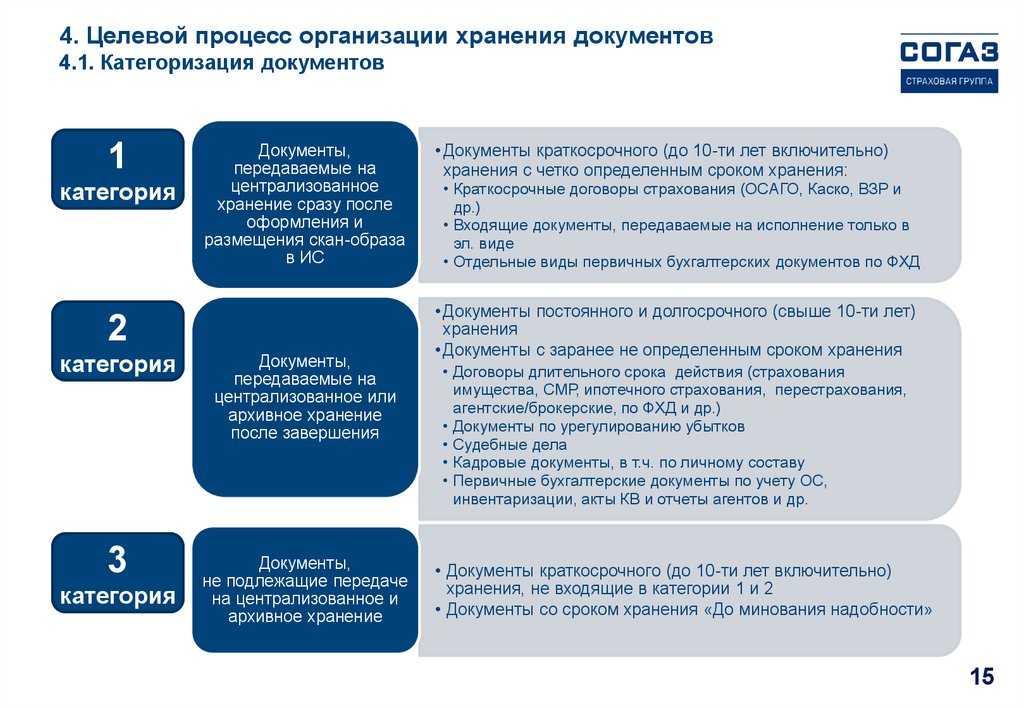

Отбор бухгалтерских документов для хранения и уничтожения

Для организации и проведения экспертизы ценности документов, образовавшихся в деятельности организации, создается экспертная комиссия, состав которой руководитель организации утверждает своим приказом. Экспертная комиссия определяет сроки хранения документов, отбирает документы на хранение и передачу в архив

В комиссию включаются наиболее квалифицированные специалисты, которые способны оценить важность документов. Председателем экспертной комиссии, как правило, назначается один из руководящих работников организации

Документы, отобранные экспертной комиссией на постоянное, длительное (лицевые счета), временное хранение, описываются. Описи должны утверждаться руководителем организации. При отборе документов, являющихся источником комплектования государственного, муниципального архива, экспертная комиссия руководствуется нормативными документами, указаниями Росархива, органов управления архивным делом субъектов Российской Федерации. Документы, срок хранения которых истек, следует уничтожить.

Уничтожение документов также осуществляет экспертная комиссия. Экспертная комиссия проводит экспертизу ценности документов, отбирает документы для уничтожения. При этом составляется акт о выделении документов к уничтожению. К акту прилагается опись дел с временными сроками хранения за определенный период времени. Описи дел и акты должны рассматриваться экспертной комиссией в едином комплексе и утверждаться руководителем организации.

Дела, включенные в утвержденный акт о выделении документов для уничтожения, отделяются от остальных дел и хранятся в специально отведенном месте. Отобранные для уничтожения и включенные в акты документы передаются на уничтожение.

Предусмотрен следующий порядок уничтожения документов организации. Папки с документами (дела), подлежащие уничтожению, передаются на переработку (утилизацию). Перед сдачей папки с документами для удобства упаковываются, а в необходимых случаях опечатываются. Передача дел оформляется накладной, в которой необходимо указать дату передачи документов, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляются под контролем сотрудника, ответственного за обеспечение сохранности документов в организации. Такой порядок предусмотрен п. 2.4.7 Основных правил. Использование документов, которые подлежат уничтожению, для хозяйственных нужд запрещено.

Экспертная комиссия должна зафиксировать факт уничтожения всех бумаг (передачи на переработку) и составить еще один акт об уничтожении документов. К акту прилагается накладная, согласно которой документы были переданы в переработку. Этот акт также утверждается руководителем организации.

Акт о выделении документов к уничтожению вместе с описями дел, акт об уничтожении документов хранятся в архиве общества в формируемом деле.

Индивидуальные предприниматели

Требования к этой категории компаний куда менее строги, так как и количество создаваемых документов там намного меньше. Так каков срок хранения бухгалтерских документов ИП? Давайте рассмотрим этот вопрос чуть подробнее. Во-первых, все свидетельства о постановке на учет, ежегодная отчетность в налоговые органы. Эти сведения должны храниться постоянно, на протяжении всего срока существования конкретной компании.

Впрочем, если у предпринимателя нет наемных работников, а учет он ведет по упрощенной схеме, на этом все требования и заканчиваются. Разумеется, срок хранения бухгалтерских документов ИП в этом случае составляет все те же самые 75 лет, так как к их числу относятся только годовые отчеты.

Порядок передачи документов в архив

Бухгалтерские документы в обязательном порядке должны передаваться в архив на хранение. В зависимости от того, в каком объеме хранятся документы, архив может быть самостоятельным структурным подразделением компании, либо подразделением при службе делопроизводства. В архивы поступают дела, которые имеют постоянный или временный срок хранения (более 10 лет). Также возможно его формирование и на электронных носителях. В этом случае создается электронный архив.

Порядок, по которому происходит сдача документов в электронный архив приводится в Правилах, утвержденных Минкультуры России №526. В электронный архив документы поступают уже после того, как их прекратили использовать при оперативной работе. Для отбора документов на электронных носителях создается экспертная комиссия. Экспертная комиссия, ведущая отбор электронных документов, передаваемых в архив должна следовать следующим критериям:

- значимость документов, их полнота (завершенность);

- полнота и достоверность документов;

- отсутствие в документах дублирующей информации.

При передаче в архив на хранение текстовых электронных документов они должны быть форматаPDF/A. Раз в 5 лет нужно будет проводить проверку состояния электронных носителей и возможности воспроизведения документов.

Особенности и порядок хранения документации

Определим ключевые особенности и правила обеспечения сохранности документов бухгалтерии:

- Назначьте ответственного за сохранность документации и первичных бланков. Издайте приказ и закрепите в нем, кто обеспечивает сохранность документов бухгалтерского учета — бухгалтер или работник архива организации. Пропишите обязанности в должностных инструкциях, ознакомьте ответственного сотрудника под подпись. Подписанную копию обязательно сохраните в личном деле работника.

- Закрепите в учетной политике сроки хранения документации. Либо утвердите такой перечень отдельным приказом.

- Рассчитывайте сроки с даты последнего использования регистра. Такие указания содержатся в п. 2 ст. 29 Закона №402-ФЗ.

- Электронные архивы, подлежащие хранению в учреждении, подписывайте электронной подписью, оформленной на имя руководителя, главного бухгалтера или на иное ответственное лицо. Работа с электронной документацией без ЭП не допускается.

- Документация, подлежащая передаче в архив (на хранение), подписывается, прошивается и пронумеровывается в установленном порядке.

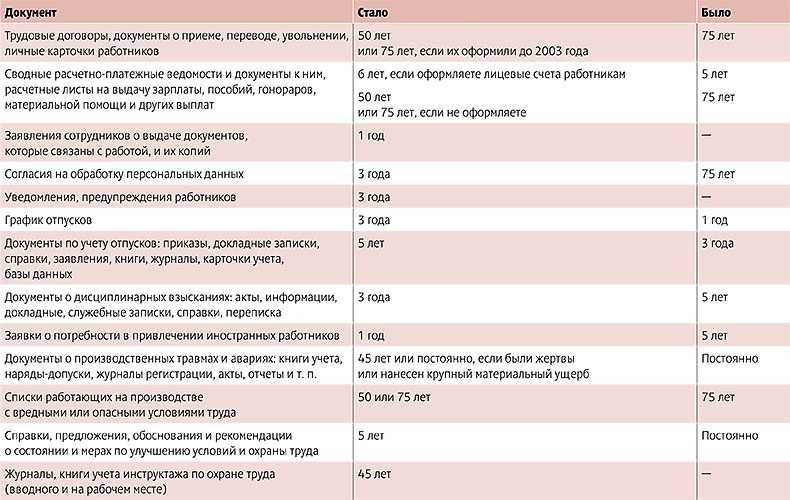

Сроки хранения документов

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Согласно ст. 23 НК РФ, все налогоплательщики обязаны хранить свои документы в течение четырех лет. Однако данное правило распространяется исключительно на документы, необходимые для исчисления и уплаты налогов. Кроме того, в ст. 23 НК РФ делается оговорка, что 4-летний срок применяется для случаев, когда законодательством не установлены другие сроки.

При этом 4-летний срок начинает течь не с даты составления документа, а с момента окончания отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности или уплаты налога (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829). Что касается амортизируемых основных средств, то 4-летний срок хранения документов по таким ОС следует отсчитывать с момента завершения амортизации (письмо Минфина РФ от 12.02.2016 № 03-03-06/1/7604).

Поэтому можно сказать, что 4 года – это обязательный минимум, в течение которого плательщики обязуются сохранять документы, используемые в налоговых целях. Но, во избежание различных неприятностей с ИФНС, при установлении правил хранения документов лучше ориентироваться на более длительные сроки.

Например, на те, которые установлены в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Эта статья определяет два основных срока, которые применяются для разного вида документов.

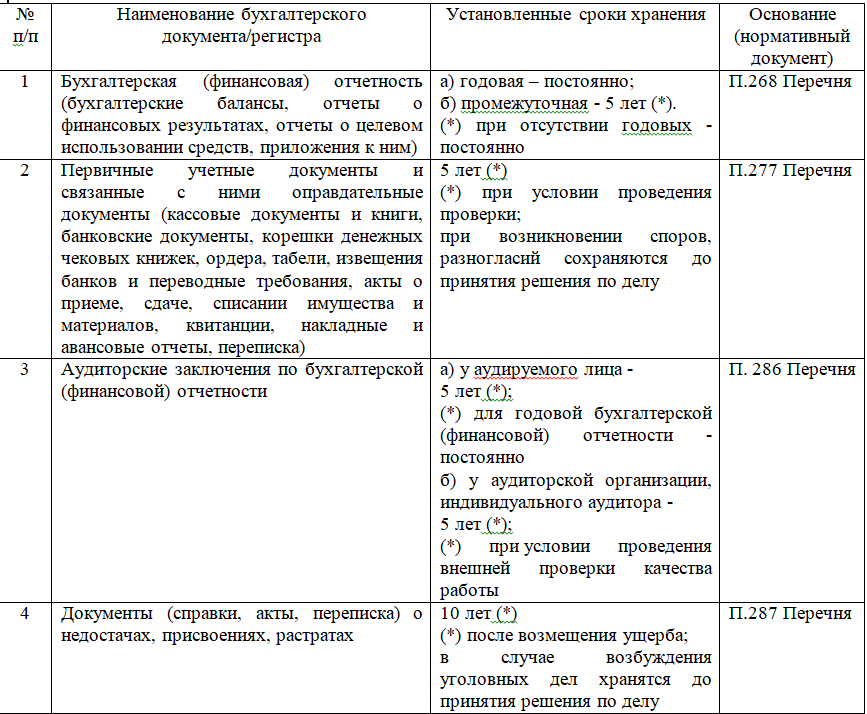

Так, не менее 5 лет после окончания отчетного года (т.е. года составления) должны храниться:

- первичные учетные документы (договоры, акты, счета-фактуры, квитанции, накладные, авансовые отчеты и др.);

- регистры бухгалтерского учета (главная книга, журналы-ордера, инвентарные карточки и т.д.);

- бухгалтерская (финансовая) отчетность (балансы, отчеты о прибылях и убытках, о целевом использовании средств и т.д.);

- аудиторские заключения.

Не менее 5 лет после года последнего использования в целях составления бухотчетности хранятся:

- учетная политика;

- стандарты экономического субъекта;

- документы, связанные с организацией и ведением бухгалтерского учета.

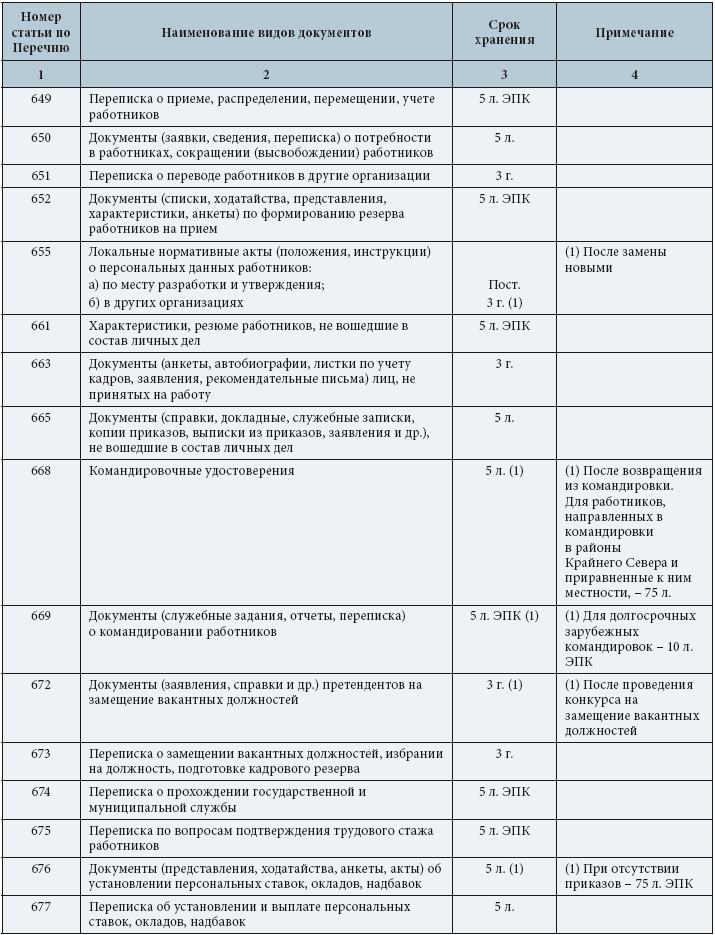

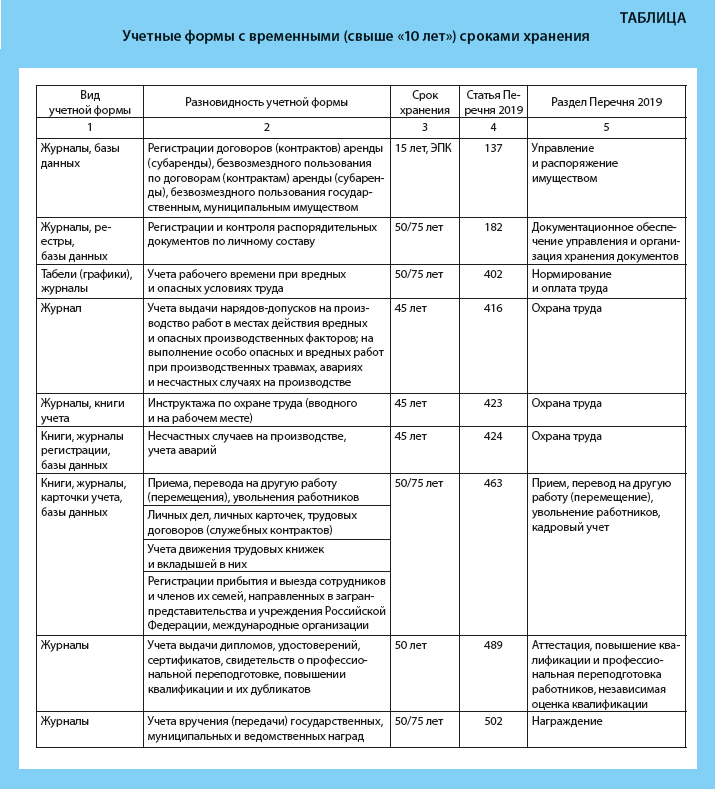

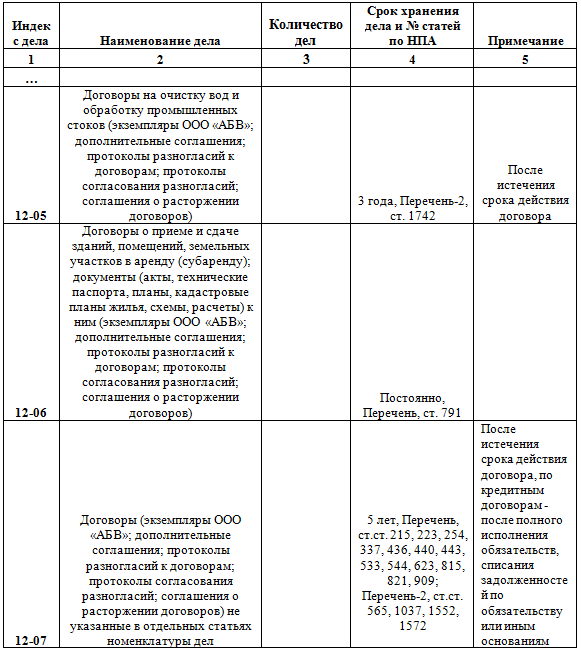

Все вышеуказанные сроки являются минимальными. Конкретные сроки хранения по каждому документу содержатся в приказе Министерства культуры РФ от 25.08.2010 № 558. При этом необходимо учитывать, что по одному и тому же документу могут действовать разные сроки хранения.

Например, первичные документы, необходимые в целях уплаты налога должны храниться не менее 4 лет (ст. 23 НК РФ). Те же самые документы, используемые в целях бухгалтерского учета, хранятся уже не менее 5 лет (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ). Таким образом, если в НПА установлены разные сроки хранения одного и того же документа, то определять срок хранения документа надо по тому акту, который предусматривает больший срок.

Что делать с документами при ликвидации компании

При ликвидации организаций, в том числе в результате банкротства, образовавшиеся в процессе их деятельности документы нужно сдать в государственный или муниципальный архив (п. 10 ст. 23 Федеральный закон от 22 октября 2004 № 125-ФЗ «Об архивном деле в Российской Федерации»).

В архив в обязательном порядке сдаются следующие документы ликвидированной организации:

- документы по личному составу организации;

- документы, сроки временного хранения которых не истекли;

- документы, относящиеся к Архивному фонду РФ (такой статус документы могут получить по результатам экспертизы их ценности).

Все вышеперечисленные документы передаются ликвидационной комиссией или конкурсным управляющим на хранение в соответствующий архив на основании договора. до передачи документация ликвидационная комиссия должна будет ее упорядочить.

Для этого документы группируются по типу, хронологии, срокам хранения. Затем они нумеруются, подшиваются, рассортировываются по пачкам, коробкам. Затем документы с описью передаются в архив.

Если организация прекращает свое существование в результате реорганизации, документация передается ее правоприемнику (п. 3.3.4 Основных правил работы архивов организаций).

Нормативная база

Порядок организации работы предприятий регламентирован законодательством на федеральном уровне, а значит, обязателен для исполнения на территории всего государства. Рассматривая нормативную основу, нужно знать структуру следующих законов:

Трудовой Кодекс РФ, а именно – ст. 230, 230.1. Они регламентируют основы оформления документов, материалов для расследования несчастных случаев на производстве. В законе заложены основы делопроизводства организаций как работодателей.

ФЗ № 125-ФЗ, изданный еще 22 ноября 2004 года. Нормативный акт достаточно четко и подробно регламентирует принципы ведения делопроизводства в РФ, не только в компаниях, но и в органах государственной власти

Важное положение, устанавливаемое статьями акта, это продолжительность хранения сведений.

Приказ Минкультуры от 25.08.2010 г. № 558, который фиксирует Список форм и образцов

Здесь закреплены правила составления отдельных актов и формы, по которым они должны быть разработаны.

Решение Росархива, содержащее информацию о Правилах действия архивов. Несмотря на то, что документ является рекомендательным, то есть не обязателен для исполнения, в нем закреплены важные положения, касающиеся создания и поддержания архивов.

Интересно, что каждый из указанных нормативов закрепляет общие рекомендательные положения, которые конкретизируются локально – на уровне Устава предприятия. Руководителям и учредителям нужно понимать общие принципы построения работы, на основе которых будут строиться статьи Устава, внутренние правила и иные локальные акты.

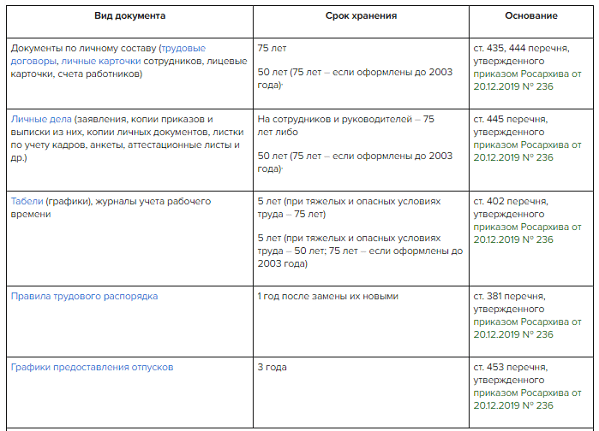

Порядок хранения документов бухгалтерского учета

БСО (бланки строгой отчетности) необходимо хранить либо в сейфах, либо в металлических шкафах. Также возможно их хранение в специальном помещении, которое позволяет обеспечить сохранность этих документов.

Сохранность первички, учетных регистров, бухгалтерской отчетности, а также их оформление и передача в архив находится под ответственностью главного бухгалтера. В зависимости от того, сколько составляет срок хранения документов, хранение может быть:

- текущим (временным);

- архивным.

Под текущим или временным хранением понимают, что документы уже исполнены, но при возникновении некоторых обстоятельств могут вновь потребоваться для уточнения, изучения, а также повторного рассмотрения. Если документы снимают с текущего учета, то хранение уже будет архивным.

Из Налогового Кодекса

Кроме того, найти соответствующие сведения можно в 23 статье соответствующего документа. Так, в восьмой статье имеется пункт, отдельно рассматривающий сроки хранения бухгалтерских документов, которые могут быть использованы для начисления и удержания налогов. К таковым относятся бумаги, которые подтверждают непосредственное получение доходов, расходы, а также уже выплаченные в пользу государства налоги.

Наконец, такие сведения имеются в 29 ФЗ (№402-ФЗ от 06.12.2011г) «О бухгалтерском учете». В нем можно отыскать сроки хранения бухгалтерских документов в организации для коммерческих предприятий.

Сроки хранения бухгалтерской документации

Сроки хранения финансовой отчетности, к которой относятся балансы, отчеты об убытках, целевом использовании денег, зависят от ее типа:

- Консолидированная и годовая – на протяжении всего срока деятельности предприятия.

- Квартальная – 5 лет.

- Месячная – год.

ВНИМАНИЕ! Если на предприятии вместо годовой ведется квартальная или месячная отчетность, то ее также нужно хранить на постоянной основе. Рассмотрим сроки хранения другой документации:

Рассмотрим сроки хранения другой документации:

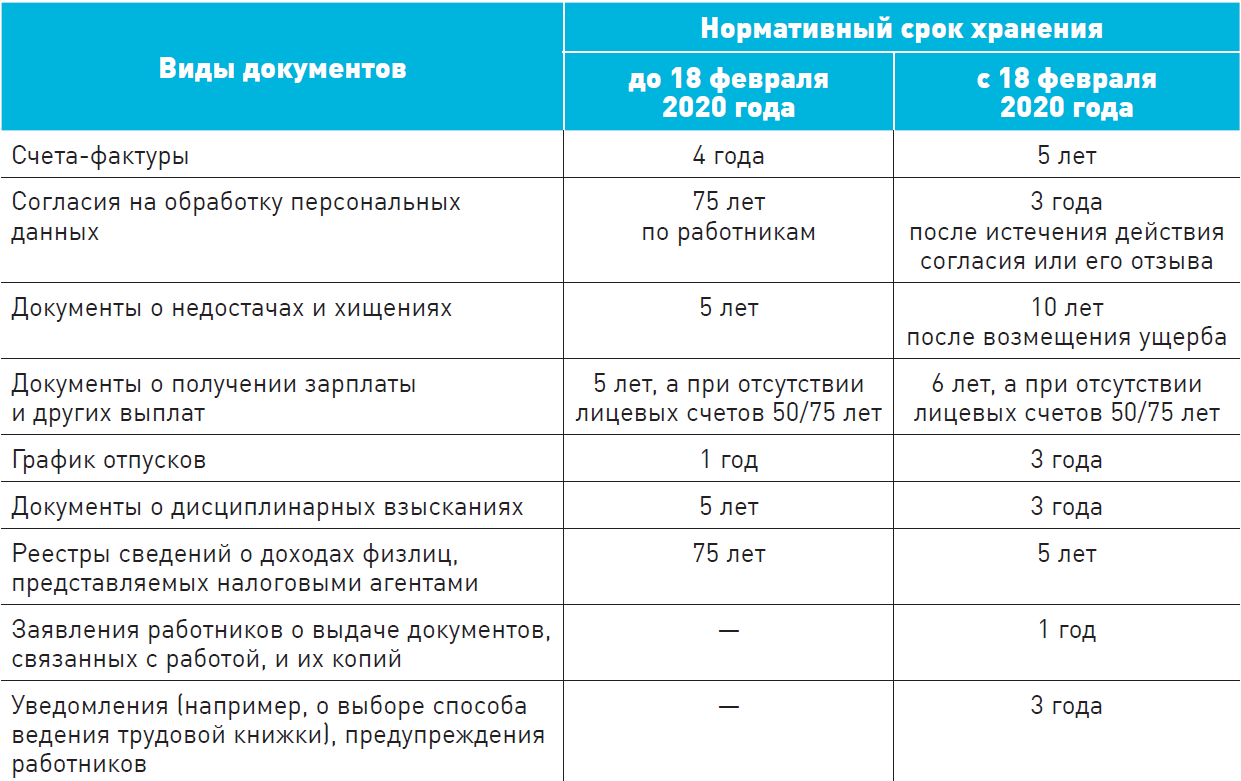

- Налоговые декларации, расчеты платежей по страховке – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате, этот срок увеличивается до 75 лет.

- Налоговые карточки, данные о доходах ФЛ – 5 лет. Если отсутствуют лицевые счета или ведомости по зарплате – 75 лет.

- Первичная документация, на основании которой ведется бухгалтерский учет (банковские бумаги, чеки), – 5 лет с условием регулярной ревизии.

- Переписка, касающаяся хозяйственных расходов предприятия, – год.

- Реестры данных о доходах ФЛ и лицевые карточки сотрудников – 75 лет.

- Свидетельства переоценки основных фондов, имущества – на протяжении всего срока деятельности организации.

- Бумаги, касающиеся продажи движимых объектов, – 10 лет.

- Акты о передаче прав на недвижимость – на протяжении всего срока работы предприятия.

Минимальный срок хранения официальной документации составляет 5 лет.

Ответственность за нарушение правил хранения документации

За ненадлежащее хранение ключевых бумаг предприятия полагается административная ответственность. Рассмотрим статьи, которые регулируют данный вопрос:

- Статья 15.11 КоАП. За нарушение сроков хранения учетных бумаг полагается наказание в виде административного штрафа в размере 2-3 тысяч рублей. Данный штраф вменяется должностным лицам.

- Статья 13.20 КоАП. При уничтожении бумаг раньше срока или нарушении условий их хранения полагается штраф в размере 100-300 рублей для рядовых сотрудников, 300-500 рублей – для должностных лиц.

- Статья 120 НК РФ. Отсутствие первичной документации и прочих важных бумаг – правонарушение и с точки зрения Налогового кодекса. Если нарушение закона выявлено на протяжении одного налогового периода, штраф составит 10 тысяч рублей. Если же правонарушение выявляется не в первый раз, штраф увеличивается до 30 тысяч рублей. Если в результате уничтожения документов произошло уменьшение налоговой базы, уплачивается штраф в размере 20% от размера налоговых отчислений, которые не были перечислены. Однако этот штраф не должен быть больше 40 тысяч рублей.

- Пункт 6.8 Положения о бухгалтерских документах №105. Согласно ему при утрате документов руководитель обязан организовать комиссию по расследованию причин произошедшего.

ВАЖНО! Документы могут быть уничтожены неумышленно. К примеру, причинами их пропажи может быть форс-мажор (пожар, наводнение) или кража, поджог, совершенный злоумышленниками

В этом случае нужно зафиксировать факт происшествия. Понадобится заключение соответствующих служб. К примеру, если произошел пожар, нужна справка от службы пожарного надзора. Если же документы похищены или уничтожены злоумышленником, понадобится справка из полиции. Данные документы необходимы для того, чтобы подтвердить факт непричастности руководителей предприятия к инциденту.

Место хранения

Достаточно актуальный вопрос, когда речь идет о первом этапе хранения, где это делать и куда складывать документы, чтобы не было нарушений? Как правило, для этого используются стеллажи, полки, на которые не попадают грязь, солнечные лучи и иные внешние источники опасности для бумаги.

В некоторых случаях допускается хранение дел в рабочем столе того сотрудника, который ими занимается, то есть исполнителя. Он будет нести ту же ответственность, что и руководитель подразделения за сохранность

Когда речь идет о документах повышенной важности, нужно устанавливать сейф или металлический шкаф, не допускающий проникновение третьих лиц

Законом предусмотрены требования к обустройству архивов, должны быть не только стеллажи, но и несгораемые шкафы, защищающие бумагу от горения и воздействия высоких температур.

Какие документы нужны для ведения ИП и срок их хранения

Несмотря на то, что наше государство старается идти в ногу со временем и активно вводит электронный документооборот, количество деловых бумаг увеличивается с каждым годом. В течение какого времени могут понадобиться старые документы, сколько их нужно хранить в соответствии с законодательством и что делать в случае утраты?

Сроки хранения документов установлены Министерством культуры РФ, Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» и НК РФ.

Для начала стоит отметить, что все российские компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет, в соответствии с правилами организации государственного архивного дела. Эта норма установлена статьей 17 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете». Сроки, указанные в пунктах 1 и 2 исчисляются с 1 января, следующего за годом, в котором составлена бумага.

Исключение из этого правила предусмотрено лишь для рабочего плана счетов бухгалтерского учета и других бумаг учетной политики фирмы. Их нужно хранить не более пяти лет, считая с 1 января, следующего за годом, в котором они в последний раз были использованы.

Согласно правилам организации государственного архивного дела, компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет.

Кроме того, период хранения некоторый «первички» установлен в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных учреждений, органов местного самоуправления. В основном срок тот же – пять лет. Тут исключение составляют кадровые бумаги, такие как приказы по личному составу, индивидуальные должностные инструкции, лицевые счета работников и другие документы, которые нельзя выкидывать в течение 75 лет. Этот период исчисляется с 1 января, следующего за годом, когда бумага была оформлена.

Компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет..

Налоговым законодательством также предусмотрены сроки хранения первичной документации. В соответствии с подпунктами 3 и 8 пункта 1 статьи 23 НК РФ, налогоплательщики обязаны в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других материалов, необходимых для исчисления и уплаты налогов, в том числе бумаг, подтверждающих получение доходов.

Время хранения «налоговых» сведений начинает исчисляться на следующий день после календарной даты, которой определено начало срока, и оканчивается в соответствующие месяц и число последнего года (п. 2, 3, 7 ст. 6.1 НК РФ).

Когда же речь идет о расчете налоговой базы, то данный четырехлетний срок следует считать с окончания налогового периода, в котором документ был использован. Позиция по данному вопросу подтверждена Минфином в Письме от 30 марта 2012 года № 03-11-11/104.

Стоит отметить, что исключения бывают из любых правил. Так, компании, исчисляющие налог на прибыль, согласно пункту 4 статьи 283 НК РФ, должны сохранять бумаги, которые подтверждают понесенные ими убытки в течение всего срока уменьшения налогооблагаемой базы. Норма предусмотрена для плательщиков других налогов:

- УСН с объектом налогообложения «доходы минус расходы» (абз. 7 п. 7 ст. 346.18 НК РФ)

- ЕСХН (абз. 7 п. 5 ст. 346.6 НК РФ)

- НДФЛ в отношении операций с ценными бумагами и финансовыми инструментами срочных сделок (абз. 9 п. 16 ст. 214.1 НК РФ).

Во избежание претензий со стороны ревизоров рекомендуется хранить документы, участвующие в расчетах налогов и сборов, ровно столько, сколько нужно, чтобы в случае проведения выездной проверки или иных контрольных мероприятий можно было подтвердить правильность своих выкладок за три календарных года, предшествующих текущему.

Не стоит забывать, что ответственность за организацию хранения бумаг, регистров бухгалтерского учета и отчетности несет руководитель организации, об этом прямо указано в пункте 3 статьи 17 Закона № 129-ФЗ. При этом оформление и передачу в архив обеспечивает главный бухгалтер. Это следует из пункта 6.6 Положения о документах и документообороте в бухгалтерском учете (утв. Приказом Минфина СССР от 29.07.1983 № 105).

Организуйте место хранения документов

Крупные предприятия, имеющие в обороте большое количество документов, могут создать для их хранения ведомственный архив как отдельное структурное подразделение .

Не все предприятия имеют возможность создавать ведомственные архивы – подразделения (ограниченный штат, арендованный офис). В зависимости от объемов документооборота они могут хранить документы в самой бухгалтерии либо выделить для этого отдельную комнату или ее часть.

Если документы хранить негде, сдайте их в архивные учреждения на временное (депозитарное) хранение. Архивы оказывают такие услуги на платной договорной основе.

ООО

Сперва рассмотрим ООО. Так как оборот подобных предприятий довольно значителен, требования к ним строже. Во-первых, вся бухгалтерская и налоговая отчетность должна храниться минимум 75 лет. Кроме того, срок хранения бухгалтерских документов в ООО может быть продлен на неопределенное время в тех случаях, которые мы уже рассматривали выше.

Документация по расчетам с персоналом должна храниться на всем протяжении работы конкретного человека в организации и не менее 10 лет с даты его увольнения. Если же сотрудник уходит на пенсию именно из этой компании, документы должны сохраняться постоянно, так как в случае возникновения претензий по размерам начислений их потребуется поднимать в первую очередь.

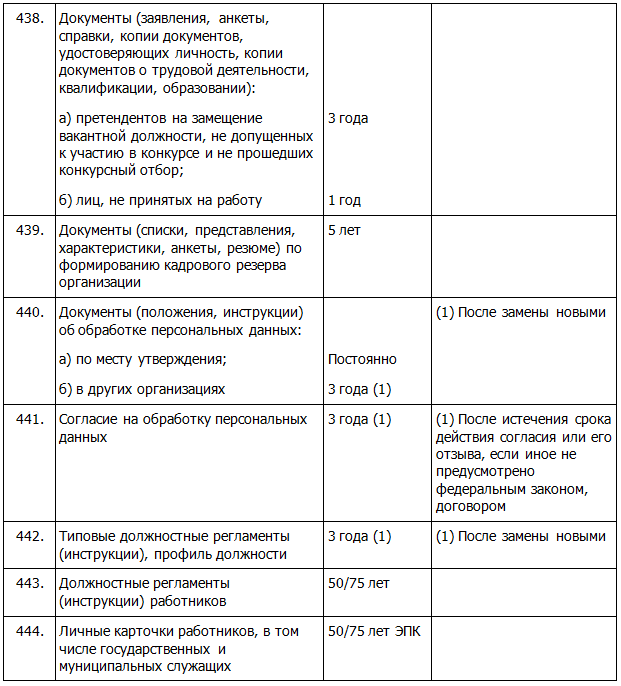

Счета-фактуры, прочие документы, свидетельствующие о расчетах с поставщиками и покупателями, относятся к третьей группе, а потому должны храниться до 10 лет включительно. Как мы уже и говорили, общая бухгалтерская отчетность должна храниться постоянно.