- Переход права собственности позже отгрузки

- Как вести учет исходящего НДС

- Особенности лизинга при УСН

- Налогообложение ООО при продаже недвижимости: нюансы

- Учет векселей как ценных бумаг

- Что такое лизинг

- ОСНО: налог на прибыль

- Реализация основных средств ниже остаточной стоимости при применении УСН

- Порядок проведение процедуры банкротства

- Налог на прибыль

- Платят ли НДС при упрощенной системе налогообложения

- Что определяет процентную ставку?

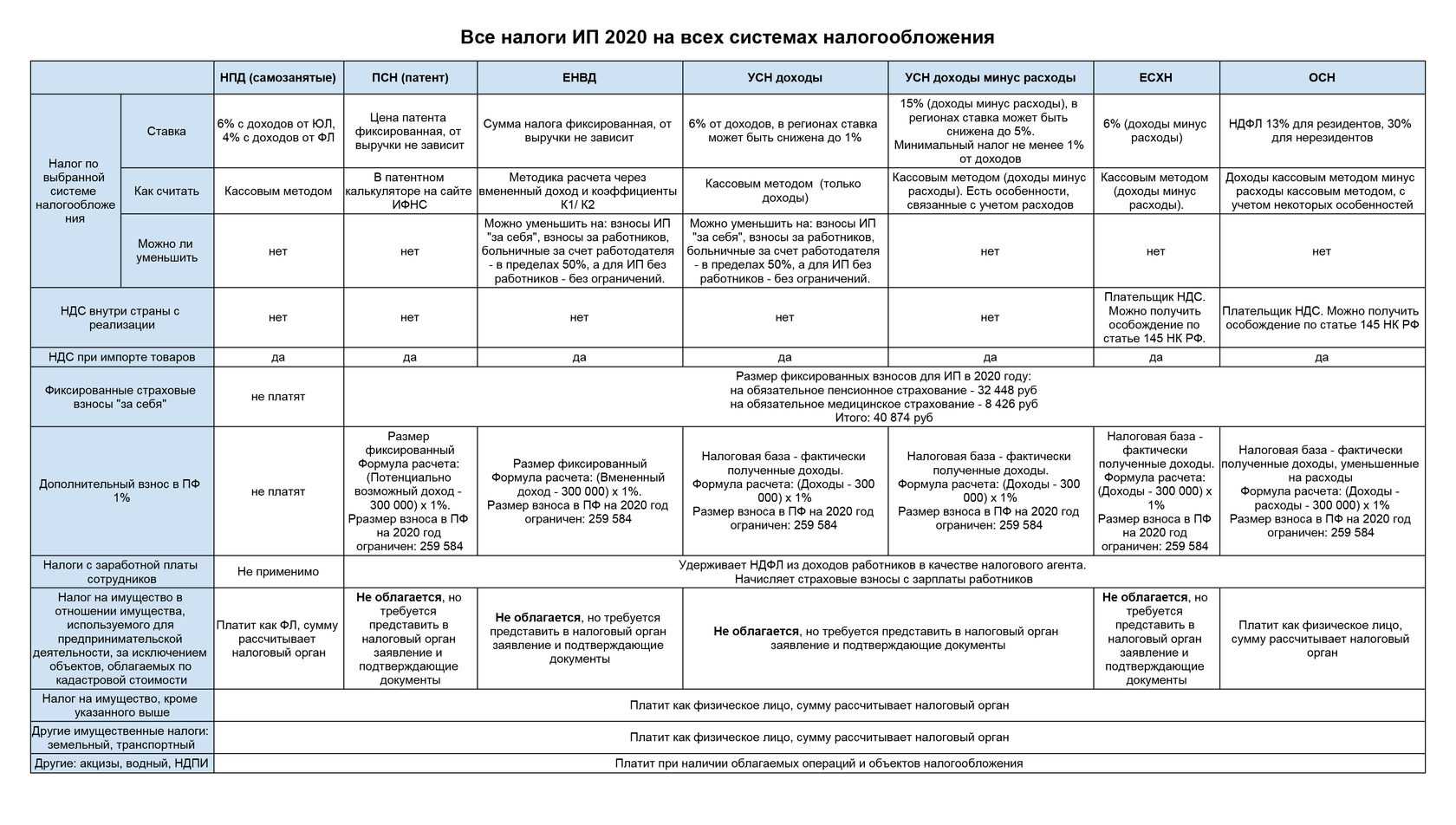

- УСН

- ОСН (ОСНО)

- ЕНВД или патент

- ЕСХН

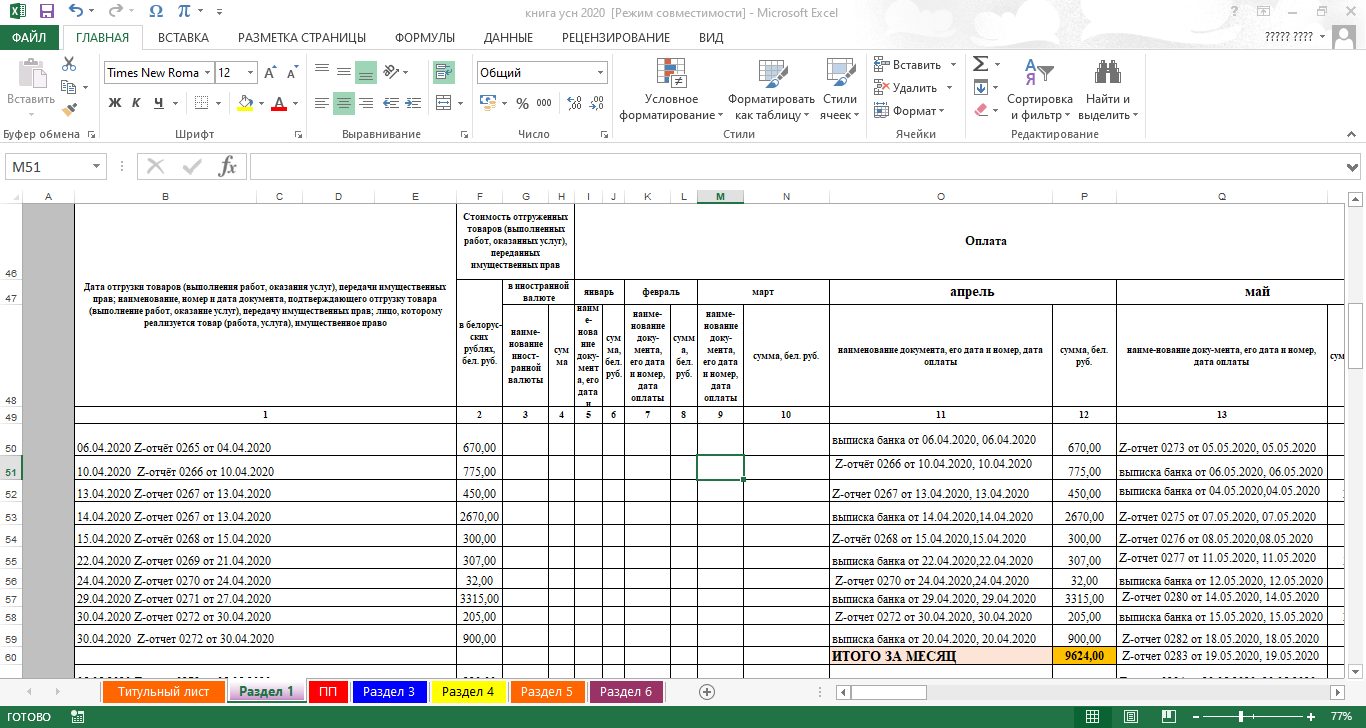

- Проверяем бухгалтерские проводки

- Плюсы и минусы лизинга для юрлиц

- Как продать имущество, которое было куплено до регистрации?

- При продаже ОС обратите внимание на дату его покупки

- Бухучет

- Как продать имущество без закрытия ИП?

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

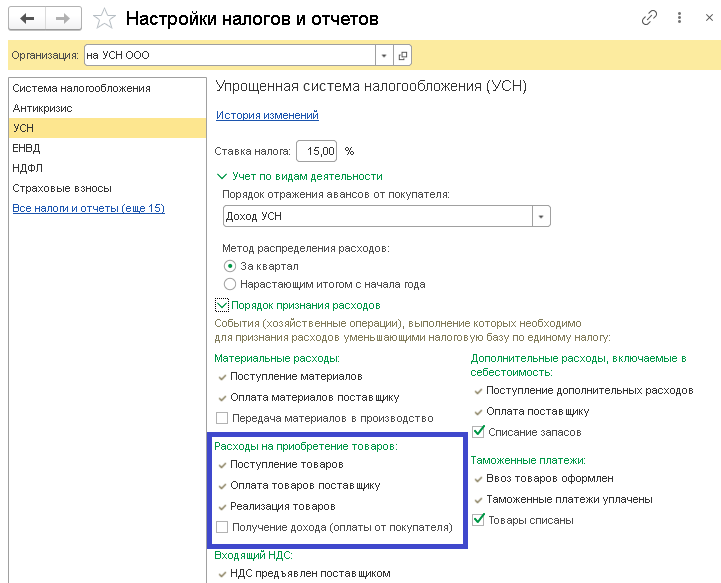

Как вести учет исходящего НДС

Предприятия и ИП на спецрежиме УСН «доходы минус расходы» (его еще называют УСН 15% — по ставке налогообложения разницы) не начисляют НДС при продажах (пп. 2, 3 ст. 346.11 НК РФ). У них отсутствует «исходящий» НДС и им не вменяется в обязанность исчислять его и платить. За исключением случая, когда «упрощенец» уплачивает таможенный НДС.Подробнее о рассматриваемом варианте УСН читайте эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Применение УСН сохраняет обязанность упрощенца в части налогового агентирования по НДС (ст. 161 и п

5 ст. 346.11 НК РФ).

На практике встречаются ситуации, когда плательщику УСН 15% требуется выставить покупателю первичку с указанием НДС, тогда:

- указанный в документах налог надо обязательно заплатить;

- нужно сформировать декларацию по НДС (за период выставления документов с выделенным налогом) и представить ее в ИФНС (ст. 173, 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2016 суммы «исходящего» НДС не обязана зачислять в доходы, как это было ранее (закон от 06.04.2015 № 84-ФЗ, письмо Минфина от 21.08.2015 № 03-11-11/48495). Но и в расход такой НДС включить не получится (подп

22 п. 1 ст. 346.16 НК РФ).

Подробнее о правилах учета и уплаты НДС на УСН читайте: «НДС при УСН: в каких случаях платить и как учитывать налог в 2021 — 2021 годах».

Учет «исходящего» НДС при УСН 15% не представляет большой сложности, а вот с «входным» НДС могут возникать вопросы.

Эксперты КонсультантПлюс подробно разъяснили, как правильно учитывать НДС при УСН:

Особенности лизинга при УСН

Если лизинговое имущество будет числиться на балансе лизингополучателя, то оно увеличит общую стоимость основных средств, что может повлиять на возможность применения предприятием упрощенной системы налогообложения.

Навигация по статье

- Платежи по лизингу при УСН

- Учет платежей у лизингодателя

- Учет платежей у лизингополучателя

- Авто в лизинг при УСН: проводки

- Участники сделки

- Необходимые документы

- Плюсы и минусы лизинга для юрлиц

- Проводки по лизингу при УСН «Доходы минус расходы»

- Учет лизинга на балансе лизингодателя на УСН

- Учет лизинга на балансе лизингополучателя на УСН

- Итоги

Лизинг представляет собой универсальный финансовый инструмент, который интересен и малому бизнесу, и крупным компаниям. Сегодня мы поговорим о специфике учета лизинговых операций на предприятиях, которые пользуются упрощенной формой налогообложения.

Спецификой лизинга, с точки зрения налогового учета, является то, что активы, которые выступают объектом договора, могут быть учтены либо на балансе арендатора, либо на балансе владельца. Это условие оговаривается сторонами при заключении договора. От того, на чьем балансе числится имущество, зависит способ ведения налогового учета.

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной системы налогообложения (УСН) и общей системы налогообложения (ОСНО). В этом материале мы делаем акцент именно на первой категории налогоплательщиков, которых интересует, как учесть лизинг при УСН.

Налогообложение ООО при продаже недвижимости: нюансы

Индивидуальный предприниматель — физическое лицо, которое, вступая в какие-либо правоотношения, делает это в общем случае как обычный гражданин — от своего имени. Не исключение — продажа квартиры ИП на УСН (или на иной системе налогообложения).

В сделке купли-продажи ИП будет фигурировать не как предприниматель, а как обычный гражданин. Сама сделка не отличается по своим характеристикам от той, что предприниматель заключил бы в статусе обычного гражданина.

Вместе с тем ИП на УСН может кое-что предусмотреть, чтобы уплатить с выручки от продажи квартиры налог по меньшей ставке — той, что применяется при упрощенке.

А что же с хозяйственными обществами? Как производится налогообложение ООО на УСН при продаже недвижимости? Здесь все просто. Недвижимость облагается налогом по той системе, которую фирма применяет на момент сделки.

Но есть нюансы, характеризующие различные смешанные сценарии. Например:

- Объект покупался на ОСН, а продается при УСН 15%.

В этом случае выручку с продажи объекта придется включить в налоговую базу в полном объеме, так как убытки на общей системе не могут быть учтены при переходе на упрощенку (п. 7 ст. 346.18 НК РФ).

- Объект покупался на УСН 6%, а продается при УСН 15%.

Этот сценарий также не сулит фирме налогового комфорта, поскольку перенос каких-либо расходов при переходе с одного типа УСН на другой не предусмотрен (письмо Минфина России от 11.03.2016 № 03-03-06/1/14180).

- Объект покупался на ЕНВД, а продается при УСН 15%.

Если объект является основным средством, разницу между его исходной стоимостью и амортизацией можно включить в расходы, учитываемые на упрощенке (п. 2.1 ст. 346.25 НК РФ). Если не является, нельзя (письмо Минфина России от 15.01.13 № 03-11-06/2/02).

ИП на УСН и любой другой системе налогообложения, продав недвижимость, в общем случае выступает продавцом и налогоплательщиком как обычный гражданин, уплачивая НДФЛ (и пользуясь вычетами по нему). Но если в ФНС сообщено, что объект используется в бизнесе, выручка от его продажи считается упрощенным налогом.

Еще больше материалов по теме — в рубрике «ИП».

Учет векселей как ценных бумаг

Может быть организован предприятием по своему усмотрению, так как соответствующий порядок нормативно не закреплен. Однако, необходимость учета векселей налицо, ведь они могут находиться на предприятии ограниченный срок и вследствие проведения различных хозяйственных операций выбыть.

Поэтому при поступлении ценной бумаги на предприятие целесообразно зарегистрировать ее в журнале (книге) учета, указав его серию, номер, векселедателя, номинал, стоимость приобретения, лицо, от которого получена ценная бумага, основание приобретения, дату и основание выбытия, индоссата, срок погашения и т.д. Нелишним помимо регистрации действием также будет снятие копии.

Документом, фиксирующим поступление, является, например, акт приема-передачи.

Что такое лизинг

Лизинг — это разновидность договора аренды (ст. 625 ГК РФ), согласно которому один участник сделки — лизингодатель (ЛД) — обязан приобрести определенное имущество у продавца и передать это имущество второму участнику сделки — лизингополучателю (ЛП) за плату во временное пользование. Как правило, ЛП сам выбирает имущество, которое он хочет временно использовать (ст. 665 ГК РФ). По окончании договора лизинга ЛП либо возвращает актив ЛД, либо выкупает его — все это оговаривается в договоре.

Вопросы учета лизинговых сделок регулирует закон от 29.10.1998 № 164-ФЗ, нормы ГК РФ, а также указания Минфина РФ от 17.02.1997 № 15.

Предметом лизинга, в соответствии с законом № 164-ФЗ, могут быть активы, которые относятся к ОС, однако есть точка зрения, что и другое имущество (например, НМА, ТМЦ) можно сдать/получить в лизинг. Посмотрим, так ли это.

Согласно ст. 669 ГК РФ и ст. 3 закона № 164-ФЗ предметом договора лизинга могут быть непотребляемые вещественные активы (кроме природных объектов). Ст. 3 закона № 164-ФЗ приводит примеры такого имущества: здания, оборудование, транспорт и др., т. е. объекты, относящиеся к ОС. Что касается НМА, они не обладают признаками вещи, а ТМЦ не могут быть признаны непотребляемыми. Таким образом, предметом договора лизинга может быть только ОС.

ВАЖНО! Если объект лизинга требует госрегистрации, то зарегистрировать его можно или на ЛД, или на ЛП (п. 2 ст

20 закона № 164-ФЗ).

Договор лизинга оформляется в письменном виде. В нем указывается срок действия, а также график и размер лизинговых платежей — выплат по договору лизинга. Их экономический смысл — получение ЛД дохода от сделки, а также компенсация его трат на приобретение имущества для ЛП.

Подробнее о видах лизинга вы можете прочесть в статье «Лизинг как форма финансирования капитальных вложений».

Учет операций по договору лизинга у «упрощенца» зависит от того, какой стороной сделки он является — лизингодателем или получателем лизингового имущества.

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

Реализация основных средств ниже остаточной стоимости при применении УСН

Организации на УСН при реализации объекта ОС к прибыли причисляют продажную цену актива. Списывать в траты тут ничего не надо. Некоторые нюансы в учете продажи ОС характерны для плательщиков на УСН «Доходы — траты». Для целей налогообложения во время покупки и введения в эксплуатацию объекта ОС ими учитывались траты по приобретению. Соответственно, при реализации ОС не учитываются в тратах:

- остаточная стоимость реализуемого актива;

- размер ущерба от продажи объекта ОС.

Стало быть, такие налогоплательщики не учитывают в тратах остаточную стоимость тех активов, которые приобретались до перехода на УСН либо уже во время действия упрощенного режима и проданы до окончания срока полезного использования.

Порядок проведение процедуры банкротства

При осуществлении процедуры банкротства на предприятии возникает масса вопросов:

- Уплата каких обязательных платежей предстоит?

- Как будет проходить уплата налога при реализации недвижимости через торги?

- Какие налоги придется платить в обязательном порядке?

- Какое может быть принудительное взыскание по налогам и сборам?

- Разрешено ли возмещение НДС?

- юридического лица.

- Какие еще налоги может взыскать налоговый орган?

Точный порядок действий и условия проведение конкурсного производства компании, которая не может осуществлять уплату текущих платежей и погашать имеющиеся долги, установлены Законом № 127-ФЗ.

В ст.111 Федерального Закона № 127-ФЗ сказано, что согласно плану внешнего управления, конкурсный управляющий в первую очередь проводит инвентаризацию и оценку имущества компании-должника. Затем наступает очередь продажи имущества через электронные торги или аукционы.

В части 1 ст.89 Закона «Об исполнительном производстве» № 229-ФЗ прописано, что проводить реализацию имущества с помощью торгов может организация или уполномоченное лицо, которые имеют право на данный вид деятельности согласно действующему законодательству РФ.

Передача своих активов и имущества специализированной организации, которая будет проводить его продажу на торгах, не означает его отчуждение. Переход права собственности от одного владельца к другому не происходит. Поэтому весь бухгалтерский и налоговый учет имущества, которое изъяли и до момента его продажи, должна проводить компания-должник. Поэтому налоги при банкротстве юридического лица также будет платить потенциальный банкрот.

Налог на прибыль

По налогу на прибыль организаций налоговым периодом признается календарный год. Отчетный период — квартал, полугодие, 9 месяцев.

Погашение требований кредиторов в данном случае не является расходом, поскольку учетная политика строится на движении товара, а не на движении денег.

ФЗ «О банкротстве» устанавливает определенные последствия и очередность удовлетворения требований кредиторов в рамках конкурсного производства. В частности, вне очереди за счет конкурсной массы погашаются требования кредиторов по текущим платежам преимущественно перед кредиторами, требования которых возникли до принятия заявления о признании должника банкротом.

По иным текущим платежам требования удовлетворяются в пятую очередь. Это касается и обязательных платежей, которые возникли после даты принятия заявления о признании должника банкротом. При разрешении вопроса о квалификации задолженности по обязательным платежам в качестве текущей либо реестровой следует исходить из момента окончания налогового (отчетного) периода, по результатам которого образовался долг («Обзор судебной практики, утв. Президиумом Верховного Суда РФ 20.12.2016).

В силу п. 1 ст. 38, п. 1 ст. 44 НК РФ обязанность исчисления и уплаты налога возникает у налогоплательщика при наличии у него объекта налогообложения и налоговой базы. Это означает, что возникновение обязанности по уплате налога определяется наличием объекта налогообложения и налоговой базы, а не наступлением последнего дня срока, в течение которого налог должен быть исчислен и уплачен.

Окончание налогового периода после принятия судом заявления о признании должника банкротом влечет за собой квалификацию требования об уплате налога, исчисленного по итогам налогового периода, в качестве текущего. Таким образом, в этом случае налоговый орган имеет право на удовлетворение своих требований в режиме текущих платежей.

Если налоговый орган предъявил требования об уплате налога на прибыль от реализации имущества организации-банкрота в процессе конкурсного производства, оно должно быть удовлетворено в порядке статьи 134 ФЗ «О банкротстве» — вне очереди за счет конкурсной массы.

Требование не может возникнуть ранее срока, установленного на уплату налога (ст. 69 НК РФ). Но что делать, если организация получила доход от реализации имущества, а арбитражный суд прекратил конкурсное производство и ликвидировал организацию до истечения срока, когда у налогового органа появилось право предъявить требование об уплате налога на прибыль?

ФНС считает, что при завершении конкурсного производства до истечения налогового периода, конкурсный управляющий должником, заведомо зная о том, что в связи с реализацией имущества возникла обязанность по уплате налога, обязан в соответствии с пунктом 4 статьи 55 НК РФ заблаговременно обратиться в налоговый орган с заявлением об изменении налогового периода. Он должен исчислить и уплатить суммы налога за время со дня начала налогового периода до дня завершения ликвидации, действуя при этом в ущерб интересам других кредиторов.

Фактически эта позиция поддержана ВС РФ (определение ВС РФ от 12 мая 2017 г. N 305-ЭС17-1599), дело по иску ФНС направлено на новое рассмотрение, первое судебное заседание в арбитражный суд г. Москвы назначено на 31 августа 2017 г.

Что делать с НДС и налогом на прибыль, если признанная банкротом организация в ходе конкурсного производства реализовала имущество? НДС – платить или нет? До 24.11.2014 в ранее действовавшей редакции НК РФ пункт 4.1 статьи 161 предусматривал обязанность должника – банкрота по исчислению и уплате НДС при реализации имущества и (или) имущественных прав. В настоящий момент, согласно подп. 15 п. 2 ст. 146 НК РФ не признаются объектом в целях налогообложения НДС операции по реализации имущества и (или) имущественных прав должников, признанных в соответствии с законодательством Российской Федерации несостоятельными (банкротами). Согласно пункту 3 статьи 38 Кодекса товаром в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. Таким образом, если организация – должник признана банкротом, доход от реализации ее имущества НДС не облагается.

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

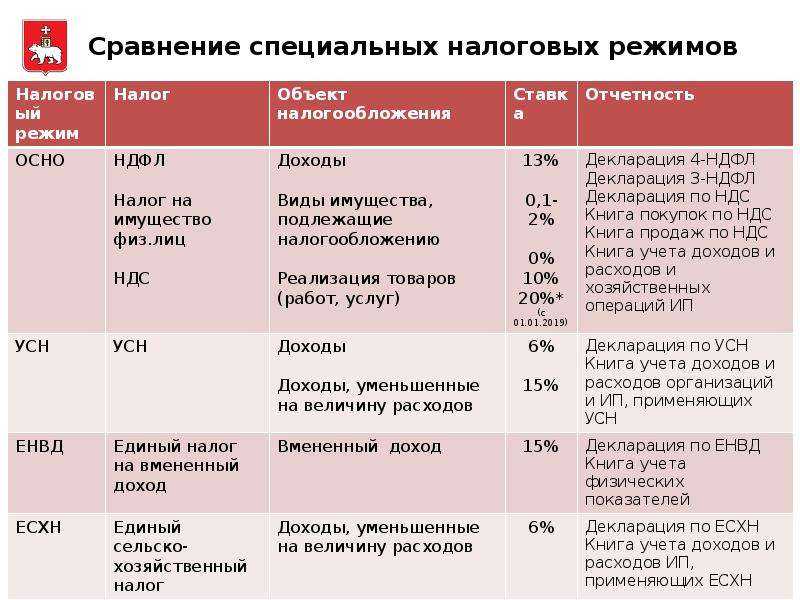

Что определяет процентную ставку?

Процентная ставка налога на прибыль для ИП и ООО будет определяться используемой системой налогообложения.

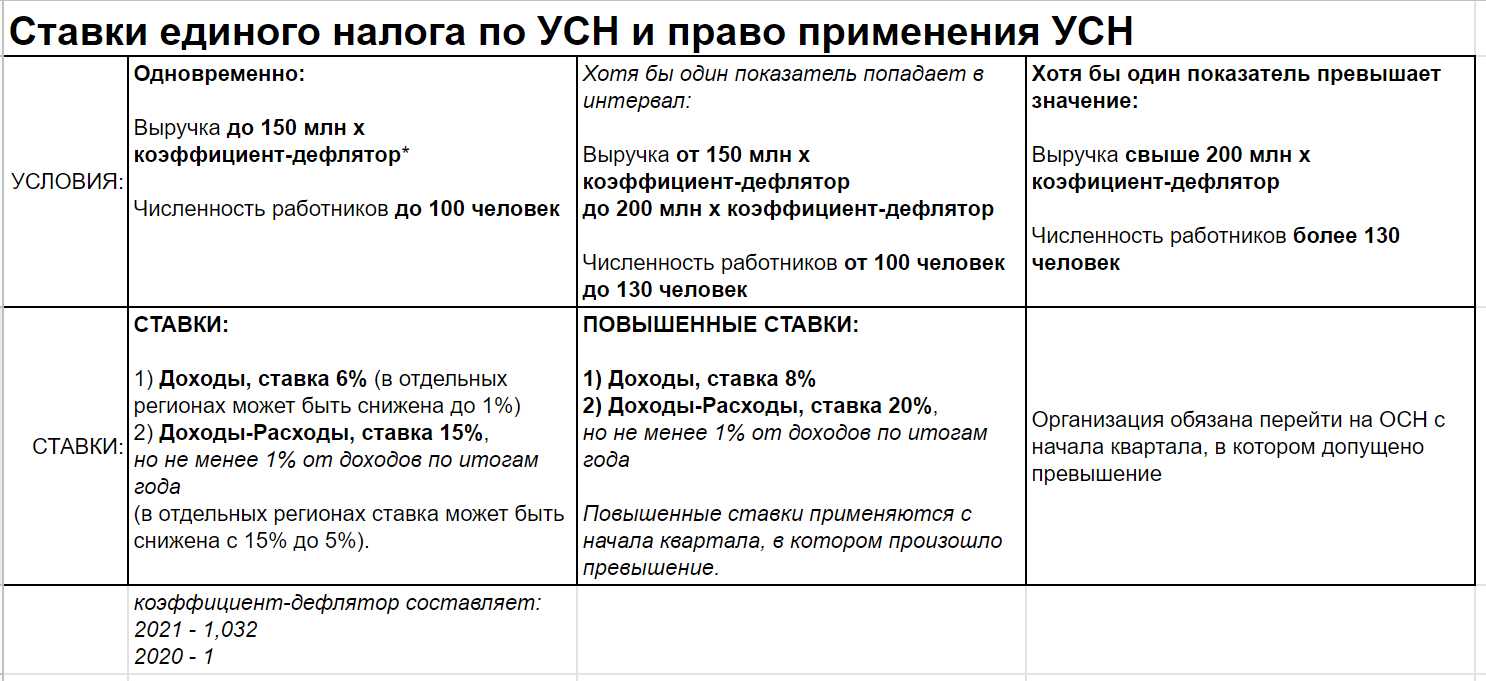

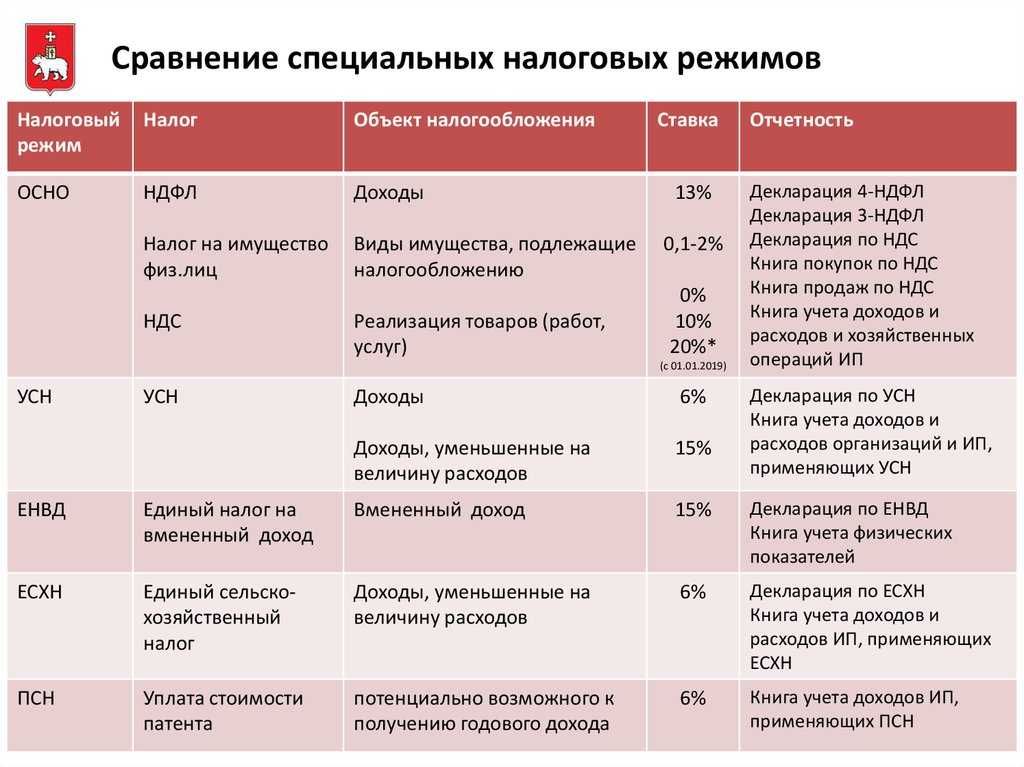

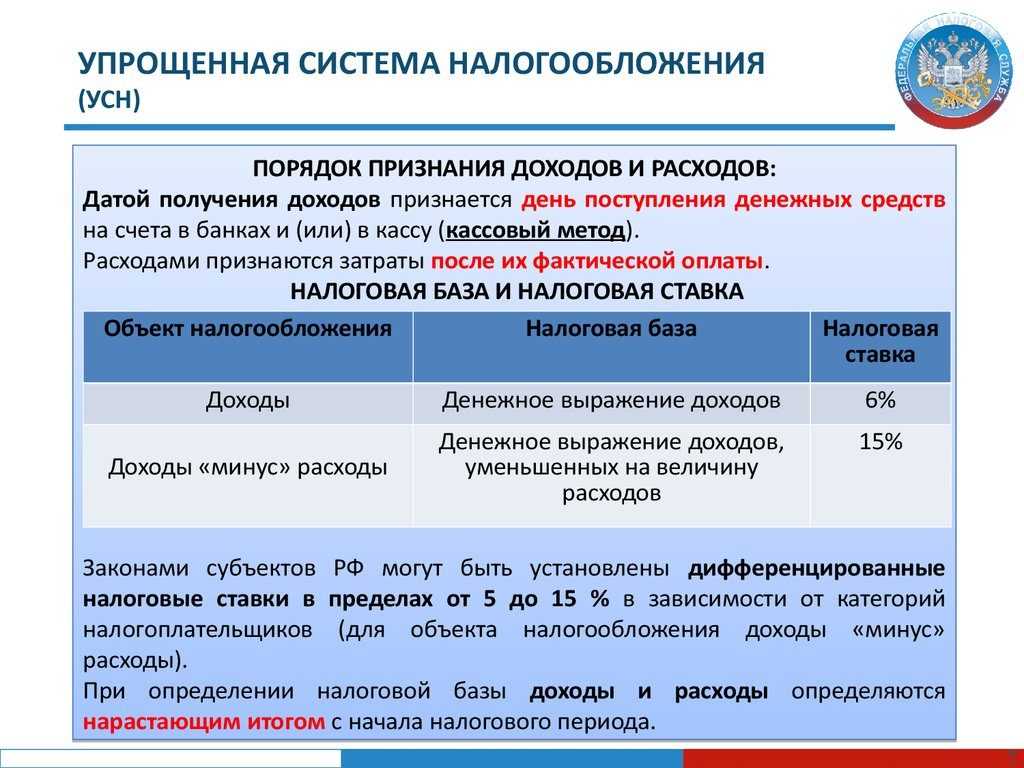

УСН

Для ИП и юрлиц (ООО, ЗАО и др.) при использовании упрощённой системы (УСН) «Доходы» налогообложение составит 6% от суммы сделки. В данном случае предприниматели не могут претендовать на налоговые вычеты.

При УСН «Доходы минус расходы», если имущество было учтено как товар, то расчёт дохода будет производиться по формуле: стоимость покупки минус стоимость продажи. Налог уплачивается с этой разницы и составляет 15%.

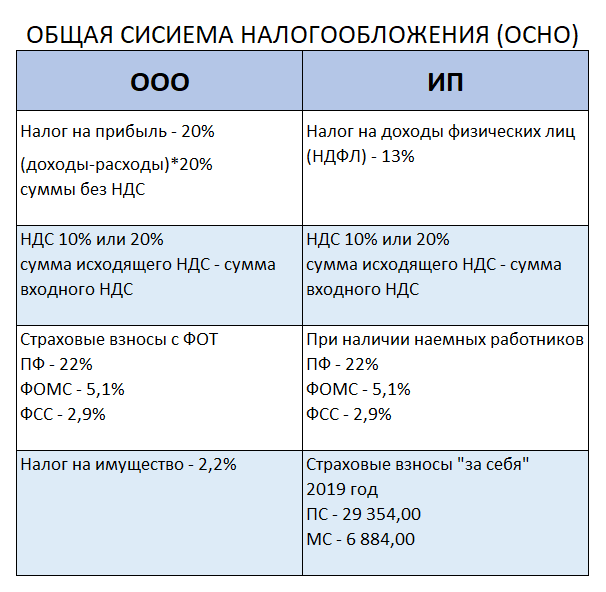

ОСН (ОСНО)

При продаже недвижимости юридическое лицо на общей системе налогообложения обязано заплатить налог на прибыль. Выплачивается налог не с полной стоимости объекта, а с разницы между суммой сделки и остаточной балансовой стоимостью объекта продажи. Процентная ставка – 20%.

Расчет проводится по формуле:

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Налог к оплате = (Стоимость продажи – расходы – остаточная стоимость) х 20%.

Более того, в случае реализации нежилой недвижимости, сделка облагается НДС в размере 20%. В связи с тем, что оплачивает налог покупатель, предприятию необходимо лишь добавить полученную сумму в баланс, включить его в книгу продаж на дату реализации объекта недвижимости.

Налог в обязательном порядке учитывается в поквартальной декларации. Оплатить следует до 28-го числа, следующего за данным кварталом месяцем.

Сделка купли-продажи недвижимого имущества может заключаться как между юридическими лицами, которые являются плательщиками НДС, так и с субъектами, которые освобождены от уплаты этого налога. Соответственно, принцип работы с этими двумя категориями будет различаться.

- В случае сотрудничества с плательщиками НДС, юрлицо выставляет партнёру счёт, в который уже учтен НДС в 20%. Покупатель рассчитывается с продавцом безналичным расчётом.

- Если юридическое лицо, любой формы собственности, например, ООО, продает недвижимость физическому лицу, не уплачивающему НДС, компания получает оплату за сделку (через кассу или по счёту) и самостоятельно оплачивает НДС в 20% с полученной суммы.

Продавая коммерческую недвижимость, индивидуальный предприниматель уплачивает НДФЛ в размере 13%. Налог платится с разницы между суммой сделки и остаточной балансовой стоимостью объекта недвижимости. Как и в случае с юрлицом, при реализации нежилого объекта, юридическое лицо обязано восстановить НДС (20%) с остаточной балансовой стоимости объекта недвижимости и включить его в книгу продаж на дату реализации объекта недвижимости.

С 2019 г. в соответствии с изменениями в Налоговом кодексе РФ () ИП освобождаются от уплаты НДФЛ при продаже квартир и машин, даже если они использовались в их предпринимательской деятельности.

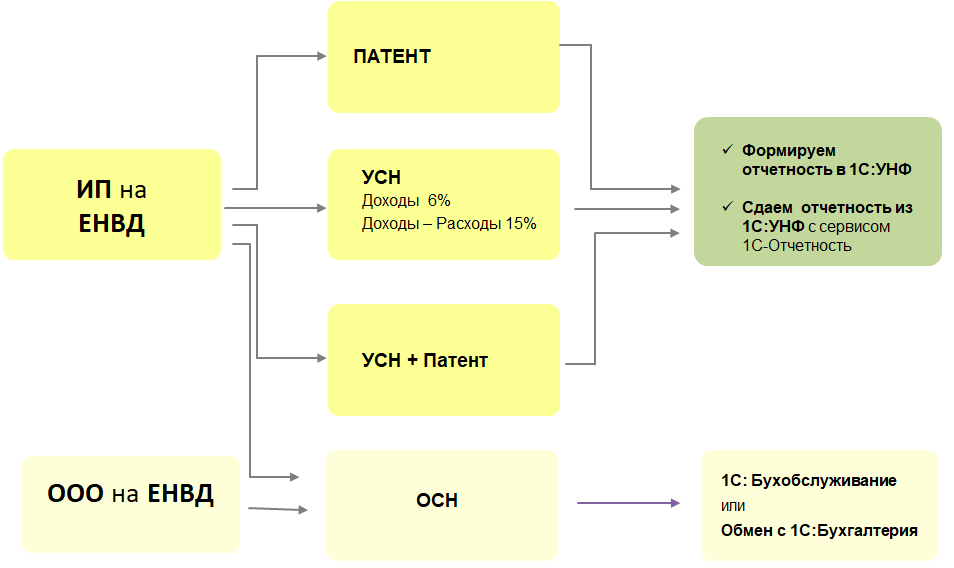

ЕНВД или патент

В случае, если предприниматель не подавал заявление на переход на УСН, он должен заплатить налог с продажи объекта по схеме ОСН. В случае совмещения ЕНВД и УСН или патента и УСН, налог платится по схеме УСН.

ЕСХН

Если предприниматель осуществляет деятельность в рамках налогового режима ЕСХН (единый сельскохозяйственный налог), он освобождается от уплаты НДФЛ и НДС (за исключением некоторых случаев, отражённых в НК РФ: например, при получении доходов в виде дивидендов).

Доходом ИП в данном случае считается не только прибыль от реализации товаров собственного производства, но и выручка от продажи имущества (п. 1 ст. 249, пп. 1 п. 2 ст. 346.2, п. 1 ст. 346.5 НК РФ). Таким образом, при продаже имущества ИП уплачивает налоги по правилам используемой системы налогообложения — ЕСХН.

Чтобы иметь право на облегченную систему налогообложения – ЕСХН – предприниматели должны получать не менее 70% доходов от собственно сельскохозяйственной деятельности. В противном случае они будут переведены с системы ЕСХН (пп. 1 п. 5 ст. 346.2 НК РФ). Таким образом, реализуя недвижимость, предприниматель должен следить, чтобы прибыль с её продажи не превысила прибыль с его основной деятельности.

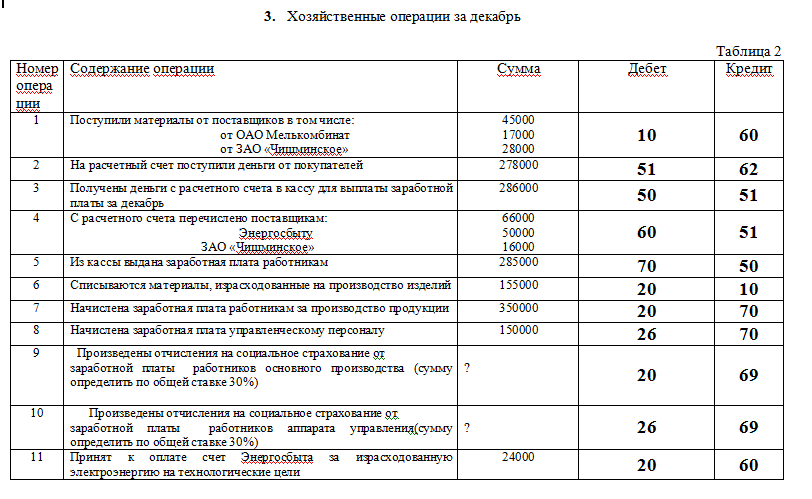

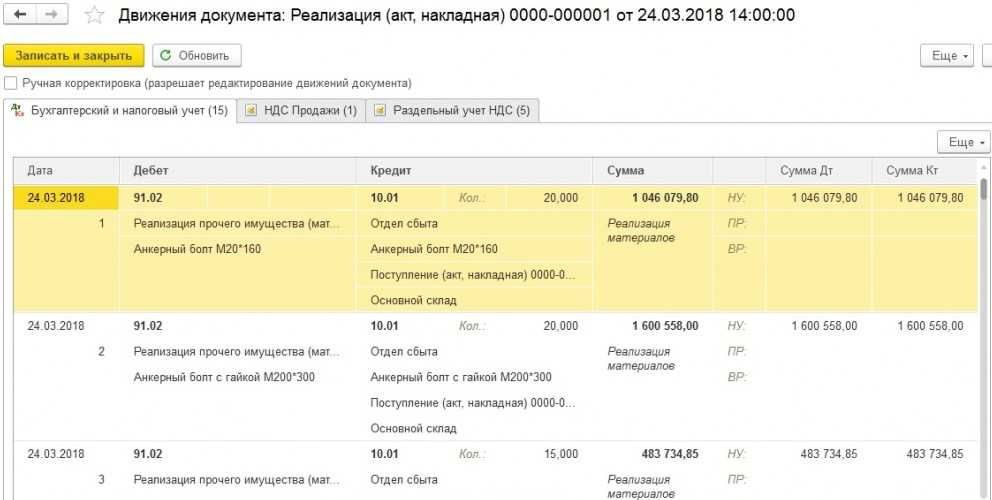

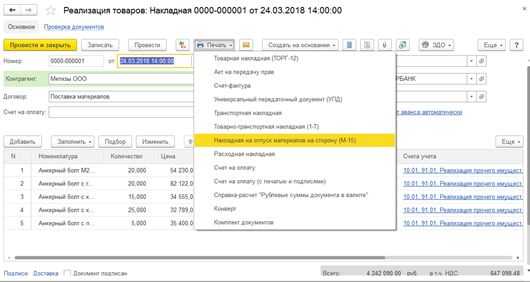

Проверяем бухгалтерские проводки

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

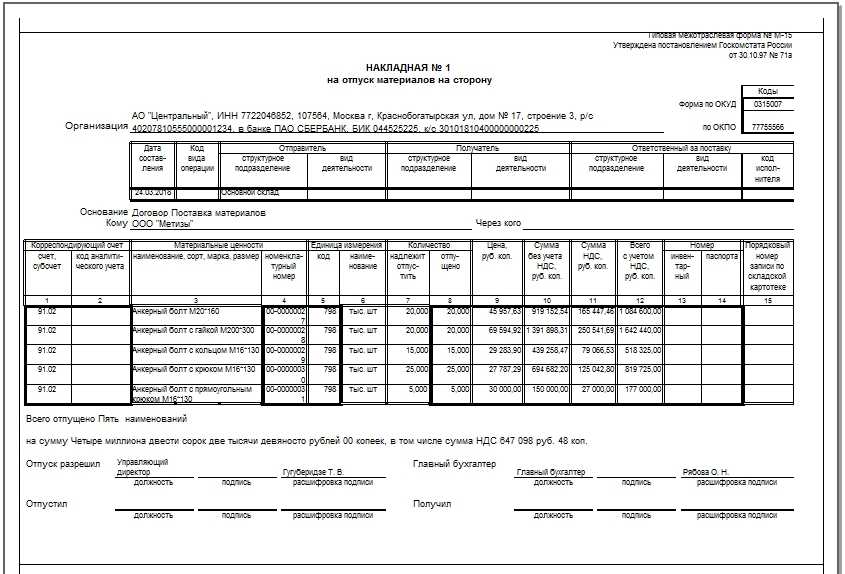

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Плюсы и минусы лизинга для юрлиц

Лизинг, как финансовый инструмент, имеет ряд преимуществ для юридических лиц. Но есть и недостатки.

| Плюсы | Минусы |

| Увеличение основных средств без выведения весомой суммы из оборота | Относительно короткий срок финансовой аренды, который в большинстве случаев не превышает 5 лет |

| Возможность оплачивать арендную плату за эксплуатируемый транспорт по удобному графику | Существующий риск потери имущества при несоблюдении договорных условий |

| Возможность отсрочки платежей при простое техники и в ряде других случаев, которые оговариваются в договоре | Ряд ограничений по использованию и обслуживанию арендованного объекта |

| Постановка автомобиля на баланс, позволяющая списывать амортизацию и комиссионные платежи на валовые расходы | Сложности в бухгалтерском и налоговом учете |

| Перекладывание ряда расходов по обслуживанию автомобиля на ЛД | |

| Минимальный пакет документов для заключения договора |

В целом лизинг на сегодняшний день является наиболее удобным инструментом масштабирования бизнеса без привлечения кредитных средств.

Как продать имущество, которое было куплено до регистрации?

Возможны и другие ситуации, когда оборудование было приобретено еще до открытия ИП обычным физическим лицом. К примеру, первоначально имущество предназначалось для покрытия личных нужд, а после стало использоваться в процессе ведения бизнеса. В качестве примера можно привести тот же автомобиль, который после оформления ИП превратился из личного в служебный транспорт.

Здесь логично предположить, что все подтверждающую покупку документы будут оформлены на обычного гражданина, а именно физическое лицо без «приставки» ИП. Причина, по которой покупался товар равнее, не имеет значения. Это может быть покрытие семейных, бытовых или личных нужд. Главное здесь, что предприниматель после полноценного оформления стал использовать машину для бизнеса. Как только имущество начало применяться в коммерческих интересах, оно относится к категории основных средств.

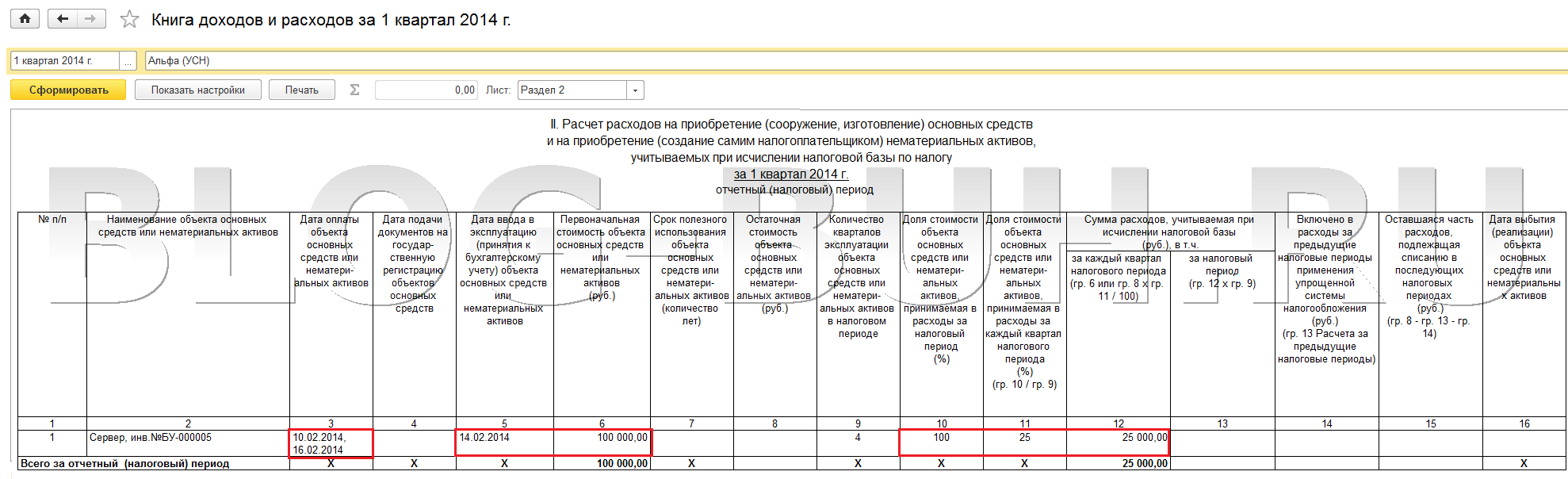

При продаже ОС обратите внимание на дату его покупки

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (, );

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Мы считаем, что дату приобретения объекта основных средств стоит приравнять к дате его ввода в эксплуатацию. Поясним почему. До момента ввода в эксплуатацию имеющееся у организации имущество еще не является ОС, так как оно не используется в производственной деятельности (). Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

ПРИМЕР

В апреле 2015 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2015 г. принято решение о продаже основного средства. Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом.

1. В 2015 г. стоимость автомобиля подлежит учету равными долями, т.е. по 200 000 руб. ежеквартально (600 000 руб. на три квартала). Следовательно, на конец III квартала 2015 г. в составе расходов по «упрощенному» налогу было учтено 400 000 руб.

2. В сентябре автомобиль продан. Так как с момента учета затрат на его покупку прошло менее трех лет, необходимо произвести перерасчет.

3. Норма амортизации составит:

1/60 мес. х 100% = 1,67%.

Ежемесячная сумма амортизации:

600 000 руб. х 1/60 мес. = 10 000 руб.

4. По правилам при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (, ). Таким образом, в рассматриваемом случае амортизацию следует рассчитать за период с 1 мая по 30 сентября:

10 000 руб. х 5 мес. = 50 000 руб.

5. Получается, что за отчетный период — 9 месяцев 2015 г. — в составе расходов организация имеет право учесть только 50 000 руб., а фактически учла 200 000 руб. Сумма «упрощенного» налога за данный период возрастает на:

200 000 руб. — 50 000 руб. х 15% = 22 500 руб.

Эту сумму и нужно перечислить в бюджет.

6. Помимо перечисления сумм налога организации также необходимо уплатить пени. Напомним, что в соответствии со пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога. Процентная ставка пеней принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Например, по недоимке за полугодие 2015 г. они начинают рассчитываться с 28.07.2015, по недоимке за 9 месяцев 2015 г. – с 27.10.2015 (, ).

7. В результате перерасчета на момент продажи остаточная стоимость автомобиля составит:

600 000 — 50 000 = 550 000 руб.

Екатерина Лазукова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Как продать имущество без закрытия ИП?

Для начала рассмотрим простую ситуацию, когда человек прошел регистрацию в качестве предпринимателя и приобрел имущество, необходимое для развития и ведения бизнеса. Рассмотрим ситуацию, когда покупку не получится использовать для себя. Как пример, это может быть холодильная камера для магазина или специальная витрина. Что делать, если через какое-то время купленный ранее товар необходимо продать из-за поломки или желания купить более современную модель?

По закону прибыль от реализации относится к категории дохода от деятельности ИП. Следовательно, нужно быть готовым к оплате налога с учетом действующей формы налогообложения. Говорить о прибыли гражданина здесь не приходится, ведь выплаты осуществляет ИП.

Рассмотрим каждый из вариантов:

«Упрощенка» (УСН) — наиболее популярный вариант налогообложения, когда выручка при расчете платежей в ФНС суммируется с доходами

В случае продажи имущества предпринимателем расходов нет, ведь этот показатель брался во внимание ранее, когда имущество было куплено.. ИП должен учесть, что продажа на этапе ведения деятельности при возрасте имущества до 3-х лет с момента приобретения может иметь ряд негативных последствий для предпринимателя

В первую очередь это касается налоговых платежей. Суть в том, что при такой сделке ИП придется перечислять налог по «упрощенке» за весь срок пользования имуществом. Стоимость, которая ранее была списана на затраты, возобновляется, а вместо нее происходит списание амортизации с учетом нормированного срока полезного применения имущества

ИП должен учесть, что продажа на этапе ведения деятельности при возрасте имущества до 3-х лет с момента приобретения может иметь ряд негативных последствий для предпринимателя. В первую очередь это касается налоговых платежей. Суть в том, что при такой сделке ИП придется перечислять налог по «упрощенке» за весь срок пользования имуществом. Стоимость, которая ранее была списана на затраты, возобновляется, а вместо нее происходит списание амортизации с учетом нормированного срока полезного применения имущества.

Расчет амортизации производится за определенный период. Точка отсчета — месяц, следующей за месяцем начала применения, а конечный период — месяц продажи. В результате ИП приходится доплатить налог за год покупки имущества. Как следствие, предприниматель вынужден доплачивать пеню и налог.

- ЕНВД. Второй вариант — применение предпринимателем «вмененки». В этом случае факт продажи имущества относится к дополнительной прибыли, которая не связана с деятельностью. При предварительной подаче заявления на «упрощенку» доход от продажи будет облагаться налогом с учетом этого режима. Учтите, что вне зависимости от объекта налогообложения при переводе на «упрощенку» цена основного средства в расходы не включается. ИП, которые не подали заявление о переходе, выплачивают налоги по правилам общего режима (НДС или НДФЛ). Минусом является и тот факт, что предприниматель не имеет права на имущественные вычеты.

- Объединение ЕНВД и УСН. В этом случае прибыль от продажи ОС до закрытия ИП подпадает под категорию упрощенных доходов. Это связано с тем, что на ЕНВД переводятся только ограниченные виды деятельности, а реализация имущества к категории вмененной деятельности не относится. Что это значит? Даже если материальная ценность применялась в деятельности ИП, работающего на ЕНВД, прибыль от реализации под «вмененку» не попадет. Благодаря тому, что предприниматель также работает на «упрощенке», налог будет выплачиваться с учетом этого режима.