- Куда стоит инвестировать?

- Налогообложение жилой недвижимости

- Порядок удержания налогов, кто и как их платит

- Особенности определения налоговой базы у профессиональных участников фондового рынка

- Налоговая база, ставки, налогообложение дивидендов, отдельные вопросы налогового учета

- 1. Доходы и расходы при реализации ценных бумаг

- 1.1. Доходы по реализации ЦБ

- 1.2.Расходы при реализации ЦБ

- 1.3. Ставка

- 2. Налогообложение доходов от долевого участия (дивидендов)

- 3. Отдельные аспекты налогового учета по ЦБ

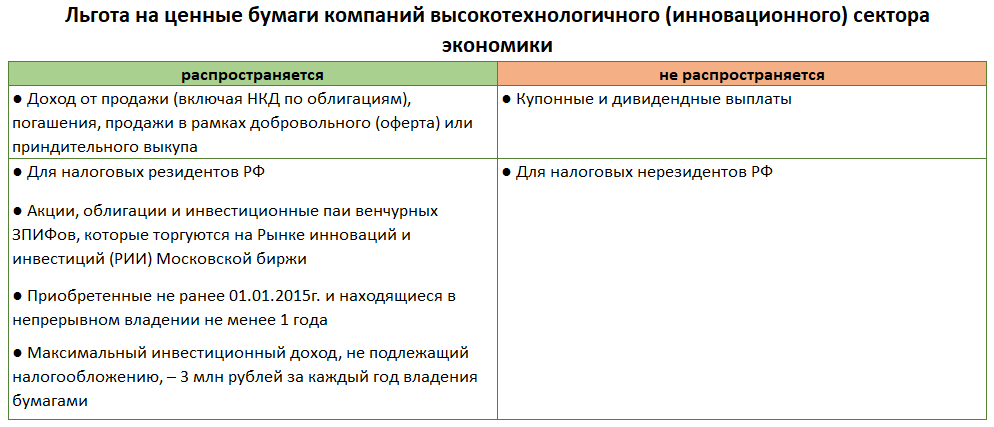

- 3.1. Нулевая ставка налога по бумагам высокотехнологичных компаний

- 3.2. Налоговая база для профучастников рынка ЦБ

- 3.3 Особенности ведения налогового учета при реализации ценных бумаг

- Есть ли налоговые вычеты при продаже акций

- Как минимизировать налог

- Как сократить налогообложение с продажи акций

- Получить налоговый вычет

- Льгота на долгосрочное владение активом

- Зафиксировать убытки

- Пример финансовой операции

- Приобрести бумаги высокотехнологичных (инновационных) компаний России

- Ответы на актуальные вопросы

- Способы реализации ценных бумаг

Куда стоит инвестировать?

Если еще не определились, куда вложить деньги, рекомендую:

БКС – для тех, кто собирается работать на российском рынке. У компании есть лицензия на работу в России, многолетний стаж. Работать можно через МетаТрейдер, QUIK, есть ПО собственной разработки. Есть выход на площадки США, Германии, Англии, иные рынки. В РФ на одной лишь Санкт-Петербургской бирже можно работать с более чем 850 инструментов.

Зарегистрировать счет в БКС для фондового рынка

Just2Trade – брокер для начинающих. Очень маленький стартовый депозит для фондового рынка (всего $200). Компания зарегистрирована в офшоре, но деньги платит исправно. Из убойных преимуществ выделю ММА счет – через субброкеров можно получить доступ к почти любой торговой площадке в мире.

Открыть счёт для рынка США на Just2trade

Interactive Brokers – вариант для опытных инвесторов. С капиталом менее $10 000 здесь делать нечего. С другой стороны, получаем компанию из числа мировых топов с американским регулятором и доступом к тысячам активов.

Открыть счёт у Interactive Brokers

Компанию подбирайте исходя из того, где собираетесь торговать, каким капиталом располагаете. Для того, чтобы помочь вам выбрать надёжного брокера для работы, я свёл данные в удобной таблице.

Налогообложение жилой недвижимости

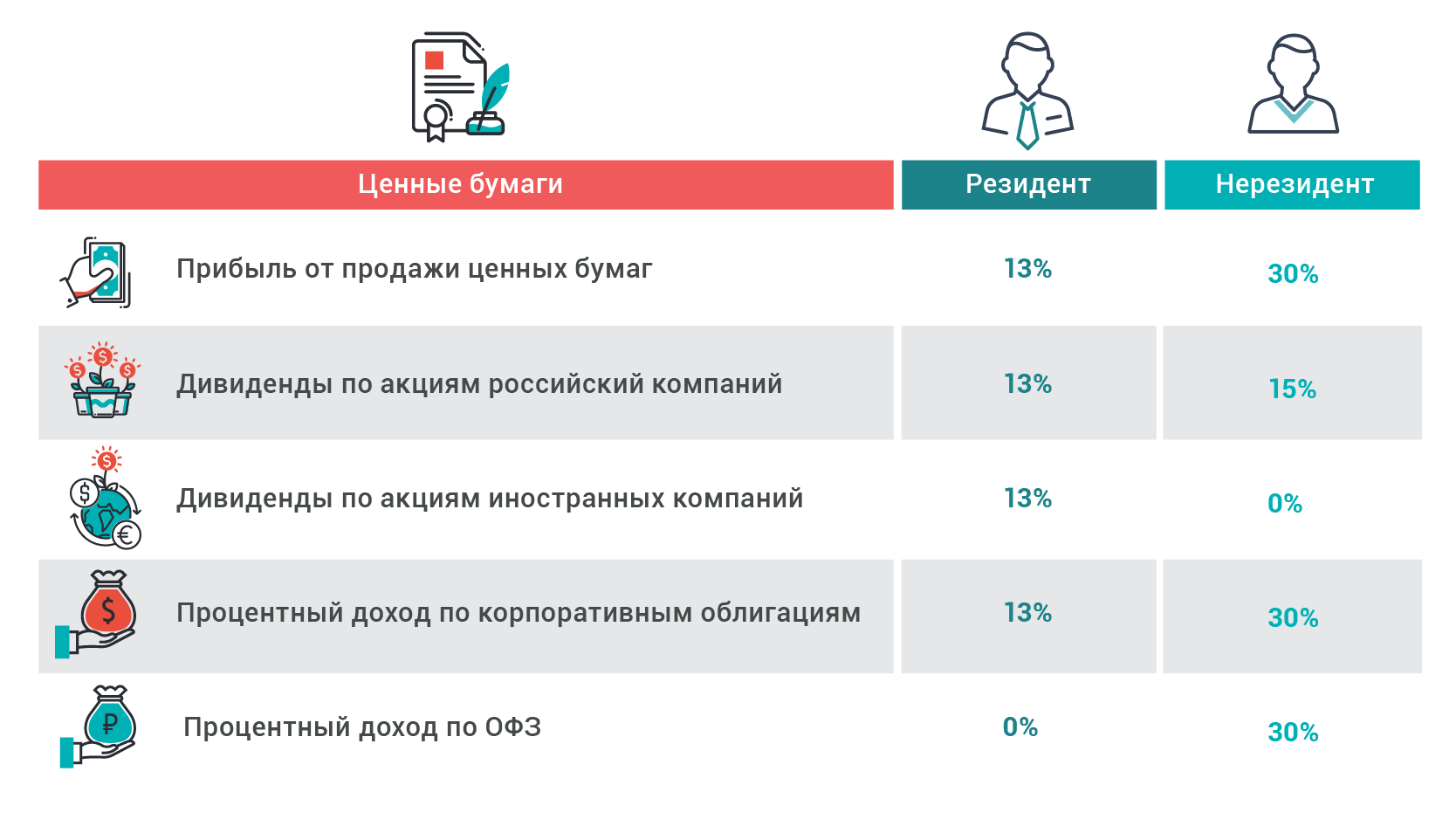

Приобрести квартиру и потом продать ее дороже или сдавать в аренду — довольно распространенный способ вложений. Доход физических лиц, полученный от сделок купли-продажи жилой недвижимости, облагается налогом по ставке 13% (для нерезидентов 30%). Сократить сумму дохода можно либо на 1 млн. рублей (налоговый вычет) либо на сумму документально подтвержденных расходов, потраченных на приобретение недвижимости.

Налогооблагаемая база при продаже недвижимости, приобретенной до 01.01.2016, рассчитывается одним из способов на выбор:

- Сумма продажи минус налоговый вычет 1 млн. рублей

- Сумма продажи минус документально подтвержденные расходы на приобретение недвижимости

При расчете налогооблагаемой базы при продаже недвижимости, приобретенной после 01.01.2016, учитывается кадастровая стоимость объекта на 1 января года, в котором была продажа. Если стоимость продажи объекта больше 70% кадастровой стоимости, то НОБ рассчитывается как в примере выше. Если стоимость продажи объекта ниже 70% кадастровой стоимости, то база рассчитывается одним из способов:

- 70% кадастровой стоимости минус налоговый вычет 1 млн. рублей

- 70% кадастровой стоимости минус документально подтвержденные расходы на приобретение недвижимости

В некоторых случаях доход от продажи недвижимости освобождается от налогообложения. Для этого объект должен находиться в собственности не менее трех лет в случае, если:

- недвижимость была приобретена в собственность до 01.01.2016

- получена по наследству от ближайших родственников, в результате приватизации, получена по договору пожизненной ренты.

Если недвижимость куплена после 01.01.2016, то доход, полученный от продажи, освобождается от налога в случае нахождения объекта в собственности более 5 лет.

Еще один вид налога, который платят собственники недвижимости — имущественный. Он рассчитывается от кадастровой стоимости объекта и платится ежегодно. В некоторых регионах пока что налог рассчитывается исходя из инвентаризационной стоимости объекта, но в течении ближайших лет все регионы перейдут на кадастровую.

Ставка имущественного налога для жилой недвижимости составляет 0,1%, но местные органы власти могут ее уменьшать до 0% или увеличивать до 0,3% по своему усмотрению. При этом для жилой недвижимости предусмотрены налоговые вычеты в размере кадастровой стоимости 20 кв. м для квартиры, 10 кв. м — для комнаты, 50 кв. м — для жилого дома.

Еще один налог придется платить, если физическим лицом квартира сдается в аренду — с полученного дохода необходимо уплачивать 13%.

Порядок удержания налогов, кто и как их платит

Резидентам РФ волноваться не о чем – брокеры являются налоговыми агентами, а значит, налогами занимаются сами. Только при работе с валютной секцией биржи инвестор сам взаимодействует с налоговиками. Запомните ключевые даты:

- 30 апреля – крайний срок подачи документации в налоговую. Новичкам полезно будет узнать, как правильно заполнить декларацию 3-НДФЛ. Этот материал выйдет в скором будущем.

- 15 июля – рубеж, до которого нужно заплатить налог.

Процесс выглядит так:

- Если баланс счета позволяет, брокер удерживает с выводимой суммы налог, и инвестор получает остаток.

- Если денег недостаточно, компания заплатить НДФЛ за клиента не может и уведомляет об этом налоговую.

- Налоговики присылают уведомление инвестору.

- На основе этого документа уплачивается налог.

У этой схемы есть 3 преимущества:

- Не нужно возиться с заполнением 3-НДФЛ;

- Нет штрафов, пени;

- Заплатить налог придется не в январе текущего года, а до начала декабря. То есть отсрочка равна 11 месяцам.

Что касается сроков удержания налоговых отчислений, то они зависят от типа дохода:

- По дивидендам списание налога происходит сразу.

- Доход за счет продажи бумаг облагается НДФЛ уже в конце года.

Это общее правило для всех российских компаний. БКС, Тинькофф, Финам – все они выплачивают НДФЛ со счетов клиентов по одной и той же процедуре.

Что касается работы в иностранных компаниях, то сложности возникают из-за разной налоговой политики, да и не со всеми странами у РФ есть соглашение об отсутствии двойного налогообложения. Пара примеров:

- Interactive Brokers – компания надежная, но за вас налог не платит. Самый простой способ – отдать 13% от полученных от нее денег;

- Связка Церих + Interactive Brokers в разы удобнее. Zerich платит налог за вас, при этом получаете функционал и надежность IB.

При нарушении срока подачи декларации (при самостоятельной уплате налогов) за месяц просрочки начисляют штраф в 5% от НДФЛ, но не меньше 1000 руб. Если суммы большие и вами займутся всерьез, то штраф может достигать 40% от суммы налога (при умышленном уклонении) и 20% в прочих случаях. При этом сам НДФЛ никуда не девается.

Особенности определения налоговой базы у профессиональных участников фондового рынка

Существует специфика определения налоговой базы по операциям с ценными бумагами для отдельных организаций, занимающихся профессиональной деятельностью на рынке ценных бумаг.

Закон N 39-ФЗ устанавливает семь видов профессиональной деятельности на фондовом рынке и столько же видов профессиональных участников этого рынка. Три из них — организации, которые непосредственно заключают сделки на рынке: брокеры, дилеры и доверительные управляющие. Остальные относятся к инфраструктуре рынка. Это организаторы торговли (биржи), регистраторы и депозитарии (ведут учет прав собственности) и клиринговые организации (организуют взаиморасчеты).

Инвестиционные фонды (как акционерные, так и паевые) не являются профессиональными участниками рынка, хотя нередко размещают все свои средства в ценных бумагах.

Организации, осуществляющие дилерскую деятельность, не ведут отдельного учета налоговой базы по категориям ценных бумаг (п.11 ст.280 НК РФ). Все прибыли и убытки от этих операций они включают в «общий котел». Из ст.4 Закона N 39-ФЗ следует, что осуществление дилерской деятельности означает заключение сделок с ценными бумагами на основе публичного объявления цен и других условий сделок.

На практике, как правило, сделки по публично объявленным твердым ценам заключаются на биржах. Доказать факт осуществления дилерской деятельности на внебиржевом рынке теоретически возможно, но довольно сложно.

Все остальные профессиональные участники рынка ценных бумаг, кроме дилеров, обязаны вести раздельный учет операций с ценными бумагами по двум категориям. При этом в учетной политике они обязаны выбрать категорию ценных бумаг, по операциям с которыми при формировании налоговой базы в доходы и расходы включаются иные виды доходов и расходов, определенные гл.25 Налогового кодекса. Об этом гласит абз.3 п.8 ст.280 Кодекса.

Приведенная норма означает следующее. При расчете налоговой базы по категории ценных бумаг обычные организации (не являющиеся профессиональными участниками фондового рынка) из доходов от соответствующих операций вычитают связанные с ними прямые расходы. Доходы и расходы по другим видам деятельности в расчете налоговой базы по ценным бумагам не участвуют.

Профессиональные участники фондового рынка, не являющиеся дилерами, вправе по одной из категорий ценных бумаг включать в расчет налоговой базы не только доходы и расходы по соответствующим операциям с ценными бумагами, но и доходы и расходы по другим видам своей деятельности, не связанным с ценными бумагами.

Пример 1. Организация за год получила убыток от реализации векселя, не обращающегося на организованном рынке, — 10 000 000 руб. Прибыль от реализации облигаций на бирже составила 9 000 000 руб., от сдачи помещений в аренду — 6 000 000 руб. Определим налоговую базу по налогу на прибыль.

Если организация осуществляет дилерскую деятельность, налоговая база в целом по фирме рассчитывается сложением всех прибылей и убытков:

-10 000 000 руб. + 9 000 000 руб. + 6 000 000 руб. = 5 000 000 руб.

Если организация не является профессиональным участником рынка ценных бумаг, убыток от реализации векселя не может быть принят при отсутствии доходов по той же категории ценных бумаг. Прибыль от облигаций будет включена в «общий котел» вместе с доходами от аренды. Налоговая база составит:

9 000 000 руб. + 6 000 000 руб. = 15 000 000 руб.

Если же организация является профессиональным участником рынка ценных бумаг, но не дилером, она вправе выбрать, по какой категории ценных бумаг будут включены в налоговую базу доходы и расходы по всем прочим видам деятельности (в данном случае доходы от аренды).

Если доход от аренды будет включен в налоговую базу по ценным бумагам, не обращающимся на организованном рынке, часть убытка по векселю (на 6 000 000 руб.) можно будет принять для целей налогообложения. Налоговая база по категории необращающихся ценных бумаг будет равна нулю.

Налоговая база в целом по организации составит:

0 руб. + 9 000 000 руб. = 9 000 000 руб.

Если же доход от аренды будет включен в налоговую базу по другой категории ценных бумаг (суммирован с прибылью от облигаций), убыток по векселю не будет принят в текущем периоде. В данном случае налоговая база в целом по фирме у такого профессионального участника рынка ценных бумаг не будет отличаться от обычной организации, не являющейся профессиональным участником, и составит 15 000 000 руб.

Правильный выбор в учетной политике категории ценных бумаг, в базу по которой профессиональный участник будет включать свои прочие доходы и расходы, в том числе от оказания услуг, — вопрос налогового планирования.

Налоговая база, ставки, налогообложение дивидендов, отдельные вопросы налогового учета

1. Доходы и расходы при реализации ценных бумаг

1.1. Доходы по реализации ЦБ

Пункт 2 статьи 280 НК РФ дает следующие статьи доходов, связанные с реализацией или иным выбытием ЦБ:

1. Выручка от реализации (на это указывается также в абзаце первом статьи 329 НК).

2. Сумма накопленного процентного (купонного) дохода (НКД), уплаченная покупателем долговой ценной бумаги.

3. Сумма НКД, выплаченная эмитентом долговой бумаги: облигации или векселя.

Под иным выбытием НК понимает, в том числе, полное/частичное погашение долговой бумаги.

1.2.Расходы при реализации ЦБ

Расходная часть при реализации или ином выбытии включает (пункт 2 статьи 280):

1. Сумму приобретения, учитывающую все издержки.

2. Сумму уплаченного налогоплательщиком НКД. Суммы не должны включать НКД, учтенный ранее.

Доходы/расходы от ЦБ, выраженные в иностранной валюте, для целей налогообложения пересчитываются по курсу Банка России на дату реализации бумаги.

1.3. Ставка

Ставка налога на прибыль при реализации ценных бумаг составляет 20% (пункт 1 статьи 280).

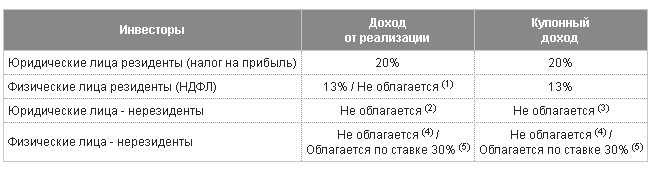

2. Налогообложение доходов от долевого участия (дивидендов)

Дивиденды — доход по акциям, обусловленный участием акционера в распределении прибыли акционерного общества (эмитента акций) по итогам отчетного периода. Данный вид дохода по паевым ЦБ не требует их реализации владельцем-налогоплательщиком.

Налоговая политика в отношении дивидендов изложена в статье 275 НК.

Согласно пункту 3 статьи 275, эмитент (российская организация) выступает налоговым агентом при выплате дивидендов. Она самостоятельно рассчитывает размер налога на дивиденды для каждого акционера и удерживает их при перечислении налогоплательщику (пункты 4 и 10 статьи 275).

В соответствии с пунктом 7 статьи 275, налоговым агентом при выплате дивидендов могут быть также доверительный управляющий или депозитарий.

Базовая ставка налога на дивиденды — 13% (пункт 5 статьи 275). В случаях, изложенных в подпункте 1 пункта 3 статьи 284, для владельцев доли не менее, чем 50% от уставного фонда предприятия, действует нулевая налоговая ставка.

3. Отдельные аспекты налогового учета по ЦБ

3.1. Нулевая ставка налога по бумагам высокотехнологичных компаний

Статья 284.2.1 НК вводит нулевую ставку налога для операций по реализации акций, облигаций и инвестиционных паев высокотехнологичного сектора. Порядок отнесения бумаг к сектору высоких технологий прописывается отдельным документом Правительства РФ. На дату подготовки материала действуют «Правила отнесения …», утвержденные постановлением Правительства РФ от 22.02.2012 г. № 156.

3.2. Налоговая база для профучастников рынка ЦБ

Детализация доходов и расходов для профессиональных участников рынка ценных бумаг изложена в статьях 298, 299 НК РФ соответственно.

Согласно Федеральному закону 39-ФЗ от 22.04.1996 г. к профучастникам относятся брокеры и дилеры по ЦБ, управляющие ЦБ, депозитарии и регистраторы ценных бумаг.

3.3 Особенности ведения налогового учета при реализации ценных бумаг

3.3.1. Методы списания на расходы

Налогоплательщик самостоятельно выбирает метод и фиксирует его в своей учетной политике.

3.3.2. Учет прибылей и убытков

Статья 329 НК вводит раздельный учет прибылей и убытков при реализации ЦБ по обращающимся и необращающимся бумагам.

Отдельные пункты статьи 280 уточняют эту норму.

Так, пункт 21 говорит о том, что доходы по с сделкам с обращающимися ЦБ за отчетный период не могут быть уменьшены за счет расходов или убытков по необращающимся ЦБ или по необращающимся производным финансовым инструментам (ПФИ).

Пункт 22 устанавливает, что налоговая база по необращающимся ЦБ и ПФИ определяется совокупно и отдельно от общей налоговой базы в соответствии со статьей 304 Налогового Кодекса. Убытки по таким бумагам и инструментам прошлых периодов можно учитывать для уменьшения налоговой базы по ним в отчетном периоде, если иное не оговорено в НК.

Согласно пункту 24 статьи 280, убытками по общей налоговой базе можно уменьшать налоговую базу по операциям с необращающимся ЦБ и ПФИ.

3.3.3. Учет в разрезе портфелей ЦБ для банков

Банкам и иным профучастникам рынка ЦБ разрешено вести налоговый учет поступлений/выбытия ЦБ в разрезе сформированных портфелей ценных бумаг (последний абзац статьи 329 НК РФ). Норма должна быть закреплена в учетной политике банка.

Банки распределяют бумаги по портфелям, исходя из видов ЦБ, цели приобретения и планируемых сроков владения ими.

К банковским портфелям ЦБ относятся:

• портфель на продажу;

• портфель до погашения;

• инвестиции в дочерние и зависимые организации.

Каждому портфелю отвечает отдельная строка в разделе I «Активы» Бухгалтерского баланса финучреждения.

Есть ли налоговые вычеты при продаже акций

Из денежных средств, полученных при продаже бумаг, вычитаются:

- цена акций, уплаченная при покупке;

- комиссия брокера;

- биржевой сбор;

- оплата услуг депозитария (за хранение бумаг);

- плата за регистрацию прав владельца акций;

- иные расходы, связанные с торговой операцией.

Все перечисленные расходы должны быть подтверждены документально. У человека могут потребовать договоры на оказание услуг, справки, выписки со счёта и т.д.

Налогоплательщик может учитывать убыток, полученный по результатам сделок, в последующие годы. Например, по результатам биржевой торговли гражданин потерял 10 000 рублей по итогам года. Прибыль за следующий период будет считаться с учётом указанного убытка.

Как минимизировать налог

-

Держать бумаги более трех лет, тогда при их продаже налог на доход вы не заплатите. Но максимальная сумма, которая освобождается от налога, равна 3 млн рублей, умноженным на количество лет владения бумагами. Если продать акции через 3 года, от налога будут свободны 9 млн рублей, вне зависимости от вложенной суммы. Льгота распространяется только на ценные бумаги, купленные после 1 января 2014 года. Но сейчас проще открыть ИИС и получить одну из двух возможных льгот.

-

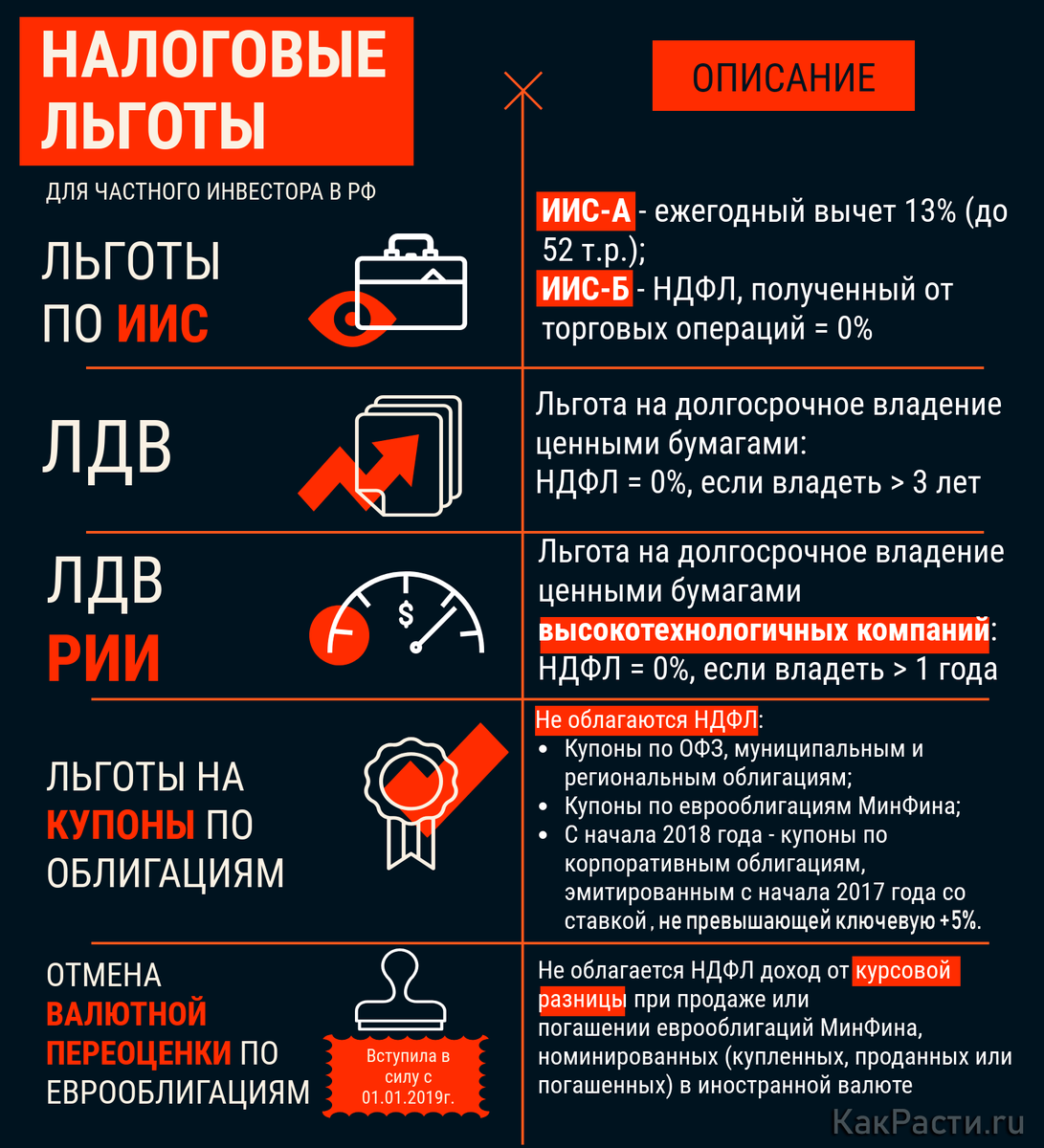

Покупать государственные, субфедеральные или муниципальные облигации, купонный доход с которых никогда не облагается налогом. Чтобы воспользоваться этой льготой, нужно только приобрести облигацию — купоны будут зачисляться на счет целиком.

-

Не продавать бумаги в течение года. Прибыль не фиксируется, и вы не платите налог на нее.

-

Если по итогам года выходит прибыль, а на счету есть убыточные активы, вы можете их продать и купить в следующем году. Тогда в текущем году вы сократите налог на доход за счет убытка.

-

Если доход от ценных бумаг для вас основной, вы можете зарегистрироваться индивидуальным предпринимателем и платить меньший размер налога. Правда, придется отчислять взносы в пенсионный фонд и фонд медицинского страхования.

-

Для тех, кто много путешествует или часто проживает за пределами России, подойдет вариант инвестировать через иностранную компанию, тогда налог не снимется. Но если нерезидент получает доход от российской компании, он должен отчислить 30%.

-

Нельзя сальдировать прибыль и убытки по инструментам фондового и срочного рынков. Если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent. Но убытком от одних ценных бумаг на фондовом рынке можно уменьшить налоги на доход от других.

Как сократить налогообложение с продажи акций

Каждый инвестор обязан уплатить налог с прибыли по акциям. Есть способы, которые позволят уменьшить налогооблагаемую базу. Рассмотрим их.

Получить налоговый вычет

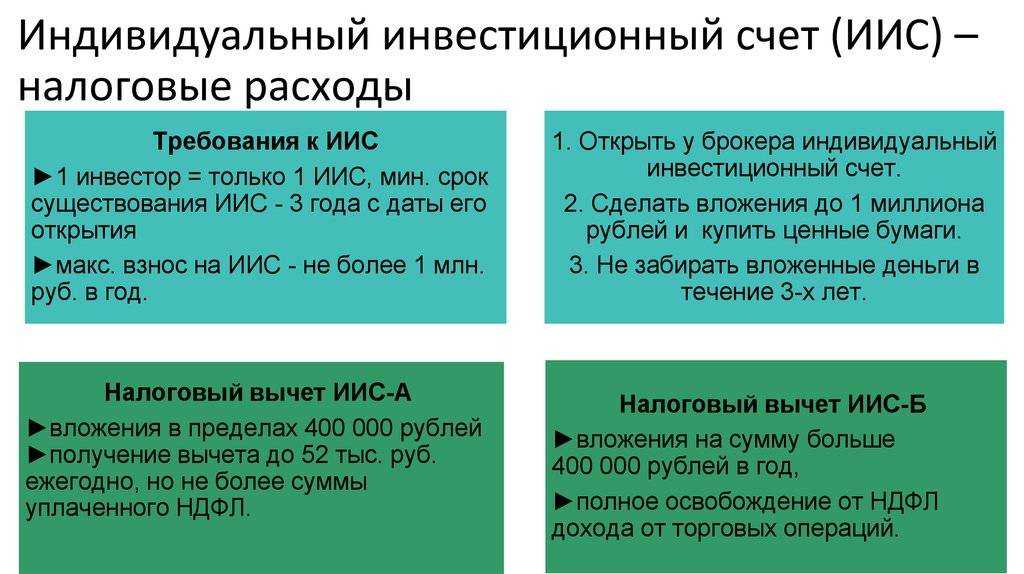

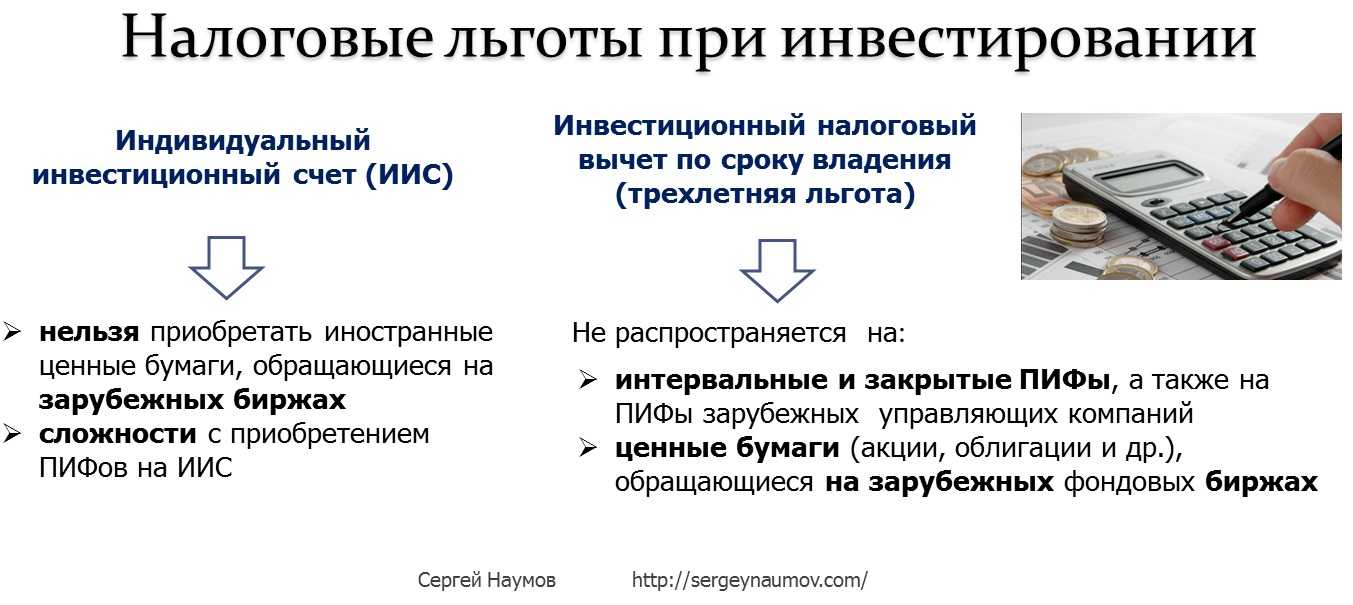

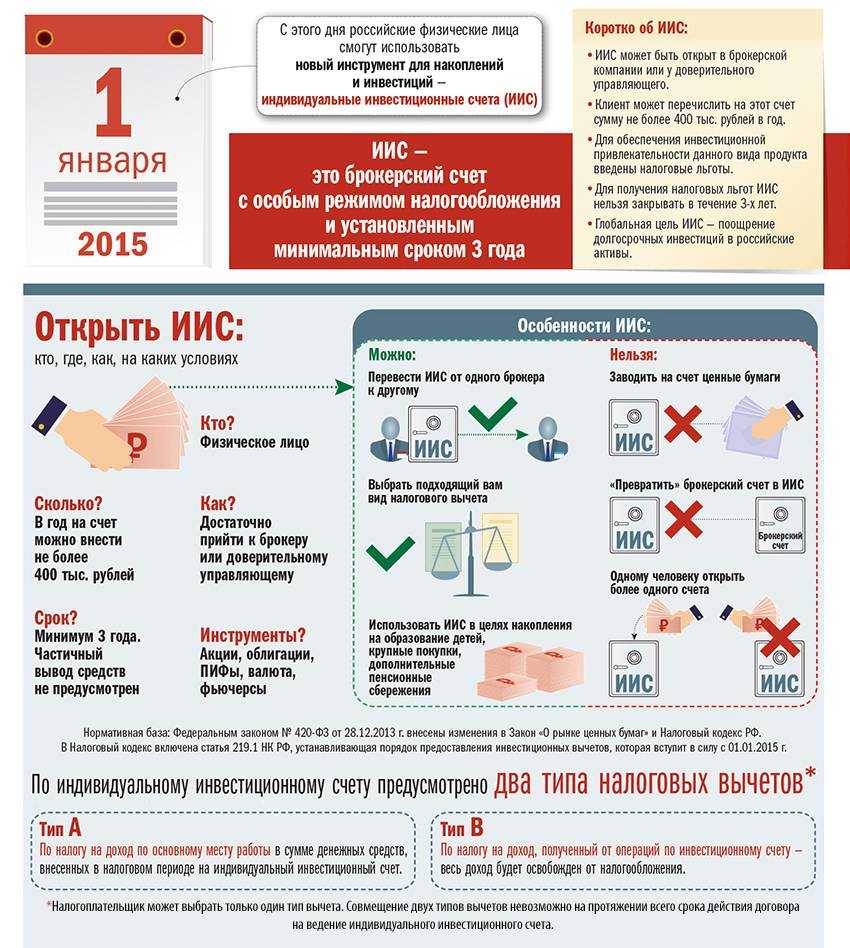

Самый популярный среди российских инвесторов способ уменьшить размер налогооблагаемой базы – открыть индивидуальный инвестиционный счет (ИИС) и торговать акциями на бирже через него.

ИИС – это брокерский счет с налоговыми льготами. Льготы бывают двух типов:

- Тип А. С каждого финансового взноса на ИИС можно получить налоговый вычет в размере 13% от суммы пополнения, но не более 52 тысяч в год. Таким образом, максимальная сумма в год, с которой можно получить вычет, – 400 000 руб.

- Тип Б. Данная налоговая льгота освобождает инвестора от уплаты налога на прибыль по ценным бумагам.

При открытии ИИС можно выбрать только один тип налоговых льгот. Впоследствии изменить его будет нельзя.

Ключевая особенность индивидуального инвестиционного счета – потеря всех налоговых льгот при закрытии счета в течение первых трех лет. В противном случае необходимо будет вернуть государству все полученные вами налоговые льготы. Но если вы не получали налоговые льготы, то при закрытии ИИС дополнительно платить в пользу государства не нужно.

Важно! У каждого инвестора может быть в наличии только один действующий ИИС. При смене брокера и открытии нового ИИС старый счет необходимо закрыть в течение 30 календарных дней.

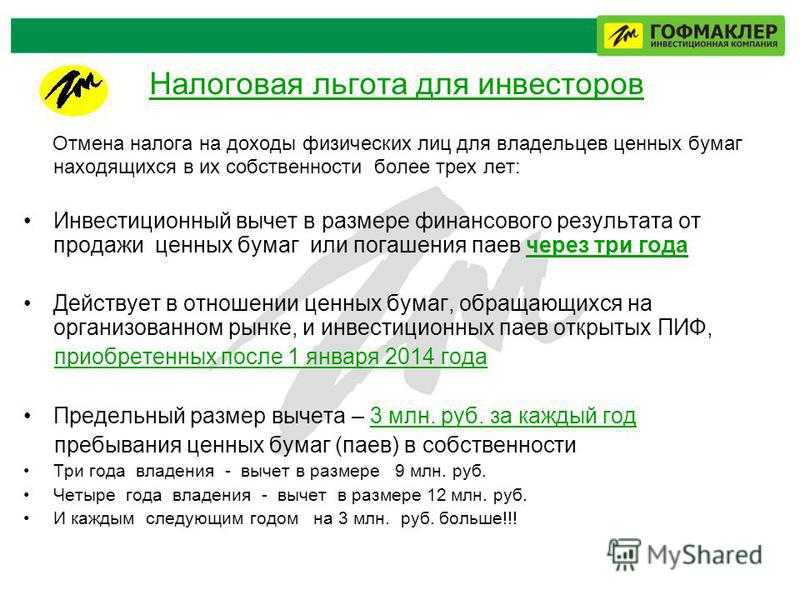

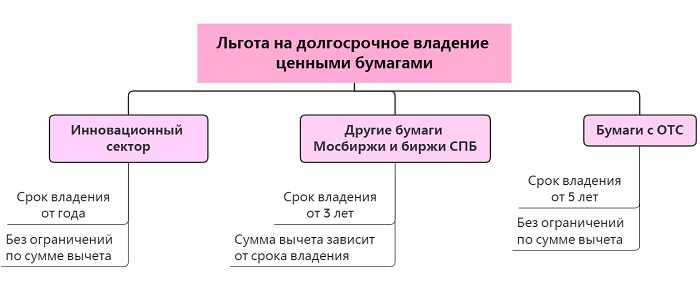

Льгота на долгосрочное владение активом

Льгота на долгосрочное владение ценными бумагами от трех лет появилась в России в 2015 году и действует в отношении биржевых активов, приобретенных не ранее 1 января 2014 года.

Право на данную льготу распространяется не только на ИИС, но и на обычный брокерский счет.

По каким акциям можно получить налоговые льготы:

- Акции российских и иностранных компаний. Срок владения – более 5 лет при условии, что акции составляют уставной капитал такой организации, не более 50% активов которых формируются из недвижимого имущества, находящегося на территории РФ.

- Ценные бумаги российских и иностранных компаний. Срок владения – минимум 3 года.

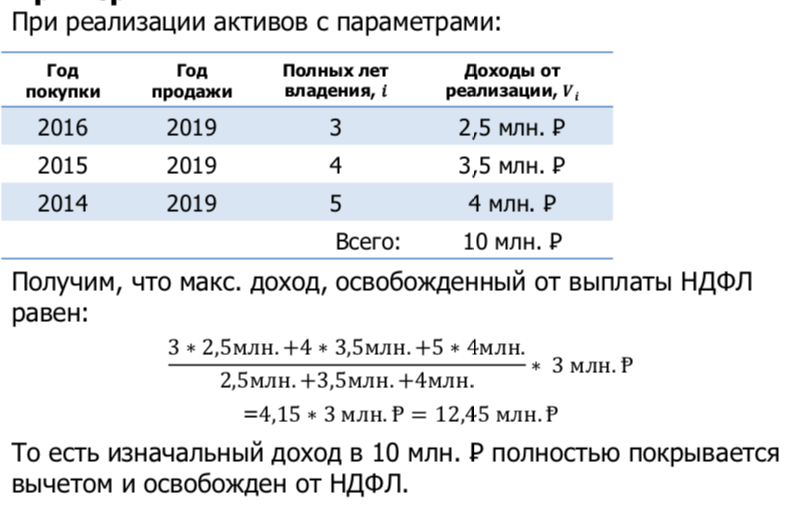

Расчет налогового вычета в таком случае происходит следующим образом: количество лет владения ценной бумагой умножается на 3 млн. Выходит, что через 3 года инвестор может максимально освободить при продаже акций от налогообложения до 9 млн руб., через 4 года – 12 млн руб. и т. д.

Зафиксировать убытки

Если в течение календарного года у инвестора был ряд успешных сделок с акциями, то уменьшить размер налога по ним можно за счет продажи убыточных ценных бумаг. Убыток уменьшит сумму общего финансового результата по всем акциям и снизит сумму налога.

Пример финансовой операции

Есть акции компаний А и Б.

По акциям компании А прибыль с продажи составила 10 000 руб. Налог для уплаты – 1300 руб. (13%, так как инвестор – налоговый резидент РФ).

Что касается акций компании Б, то они подешевели на 20 000 руб.

Таким образом, налогооблагаемую базу можно снизить до нуля, если мы продадим и тут же купим половину акции компании Б. Убыток по акции Б составит 10 000 руб., но при этом на бумаге общий финансовый результат по акциям за календарный год составит ноль. Сэкономленный размер налога и будет фактической прибылью по акциям компании А.

Если вы совершаете финансовые операции через индивидуальный инвестиционный счет, то фиксировать убыток в конце года не следует. Налог по нему рассчитывается только в момент вывода денег со счета и при последующем закрытии ИИС.

Приобрести бумаги высокотехнологичных (инновационных) компаний России

В российском законодательстве существует еще одна налоговая льгота для инвестора. Покупка ценных бумаг компаний высокотехнологичного сектора. Срок владения акциями для получения льготы – 1 год. Ставка НДФЛ при этом составит 0%.

Ключевое преимущество данной налоговой льготы – отсутствие максимальных лимитов по сумме дохода, подлежащего освобождению от уплаты налога.

Ознакомиться с полным перечнем акций, к которым применима эта льгота, можно на сайте Московской биржи в разделе «Рынок инноваций и инвестиций».

Данную льготу можно применять и на ИИС. Благодаря этому есть возможность оптимизировать налогообложение для физических лиц. Например, получать вычет на взносы по ИИС и инвестировать в данные льготные ценные бумаги, при продаже которых доход будет также освобожден от налога на акции.

Ответы на актуальные вопросы

Вопрос №1: ООО может вести внебиржевую торговлю акциями?

Ответ: Такая ситуация имеет место тогда, когда общество не имеет определенного опыта в этой сфере и имеет мало акций.

Вопрос № 2: Нужно ли платить НДС при изготовлении бланков для ценных бумаг?

Ответ: В применении статьи 149 Налогового кодекса РФ платить НДС здесь необходимо. Налог уплачивается по ставке 20%.

Вопрос №3: Обязана ли платить организация НДС с суммы штрафов, предусмотренных за просрочку оплаты по договору купли-продажи?

Ответ: В применении НК РФ (ст. 149, пп. 12, п. 2) по части реализации ценных бумаг на территории России не высчитывается налог на добавленную стоимость. Соответственно, штрафы здесь также не облагаются этим налогом.

Вопрос № 4: Надо ли уплачивать НДС при передаче ценных бумаг ЗАО от его дочерней компании?

Ответ: Нет, поскольку передача и реализация по российскому законодательству не облагается НДС (НК РФ, пп. 12, п.2).

Вопрос № 5: Нужно ли платить НДС за ввезенные в Россию ценные бумаги?

Ответ: Нет, потому что, как ценные бумаги они имеют собственника, которым они были ввезены, и, согласно российскому Налоговому кодексу, освобождаются от уплаты НДС.

Вопрос № 6: Каким образом учитывается НДС при оплате услуг депозитария, оказанных в связи с приобретением ценных бумаг?

Ответ: Поскольку процедура по реализации налогообложению не подвергается, НДС относительно депозитарных услуг учитывается только в стоимости самой услуги, а к вычету у организации-покупателя не принимается.

Вопрос № 7: При заполнении договора купли-продажи была не дописана в одном слове буква. Цифры все указаны правильно. Является ли это ошибкой?

Ответ: С юридической точки зрения, это не ошибка. Все цифры (о количестве продаваемых акций) в договоре рекомендуется обязательно прописывать повторно в скобках прописью.

Способы реализации ценных бумаг

Операции с ценными бумагами происходят посредством торгов организатора в пределах фондовой биржи. Участниками торговли, осуществляющими продажу, являются брокеры, дилеры или управляющий, которому отданы в управление документы. Сроки, порядок проведения определяет ФЗ N 39 «О рынке ценных бумаг». В торговле на рынке не применяются положения ФЗ «Об исполнительном производстве».

В общепринятом распорядке реализуются арестованные ценные бумаги. Если за месяц после неоднократного выставления на торгах они не были реализованы, взыскателю предоставляется возможность оставить их за собой по рыночной котировке последнего часа предшествующего дня, когда они выставлялись на продажу.

Цена выставляемых на продажу документов должна быть не менее средневзвешенной (или рыночной котировки) за последний час торгов в предшествующий день. Операции по одной ценной бумаге могут проводиться посредством нескольких организаторов торгов. Тогда плательщик сам избирает рыночную котировку кого-то из организаторов. Если котировка не определяется организатором, то за нее признается половина минимальной и максимальной стоимости операций, проведенных за весь день посредством организатора (НК РФ, ст. 280). Основные способы реализации таких документов:

- за наличные рубли и безналичный расчет;

- путем внесения взносов акционеров (валютой, НМА , ценностями в виде предметов, товаров, имущества);

- посредством консолидации, дробления, замены на выпущенные раньше акции;

- оформление старых паев в акции;

- путем капитализации своих средств.

Вырученная от продажи (погашения) прибыль плательщика исходит из стоимости самой ценной бумаги, заплаченного покупателем приумноженного процентного дохода и заплаченного купонного дохода эмитентом. Траты при продаже определяют, учитывая цену документа по его покупке, расходы на саму реализацию, выплаченный продавцу процентный доход.