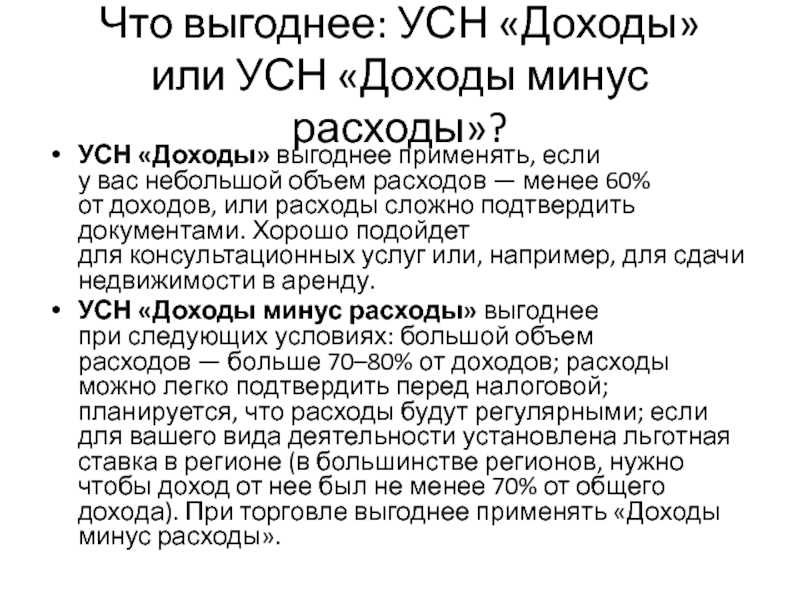

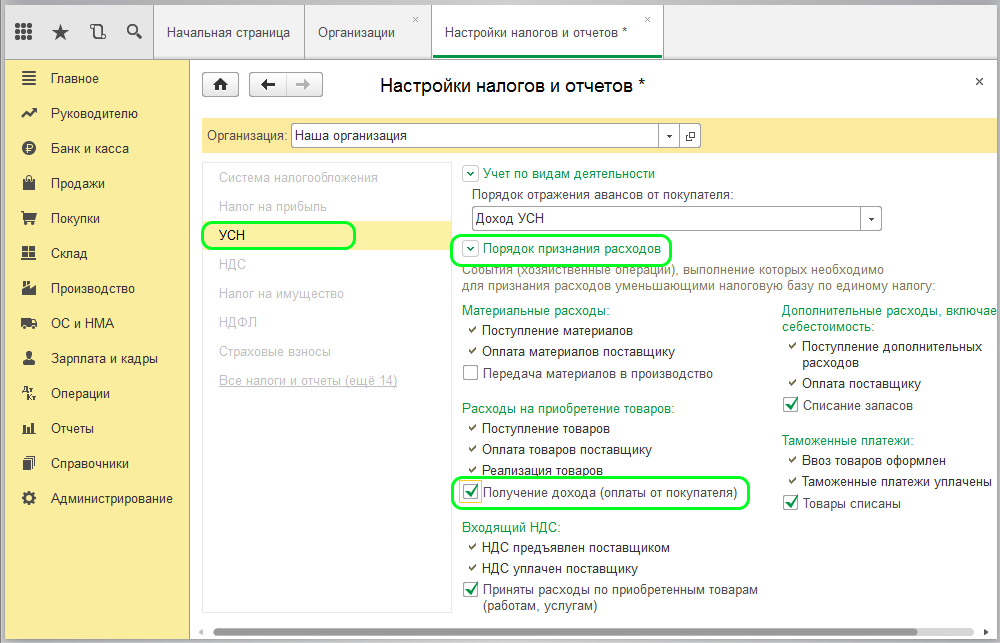

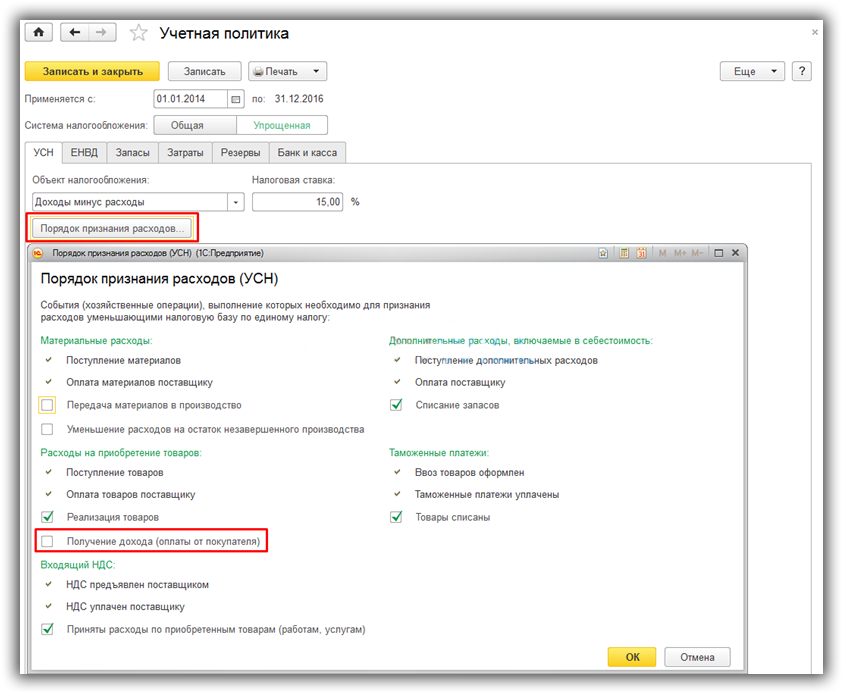

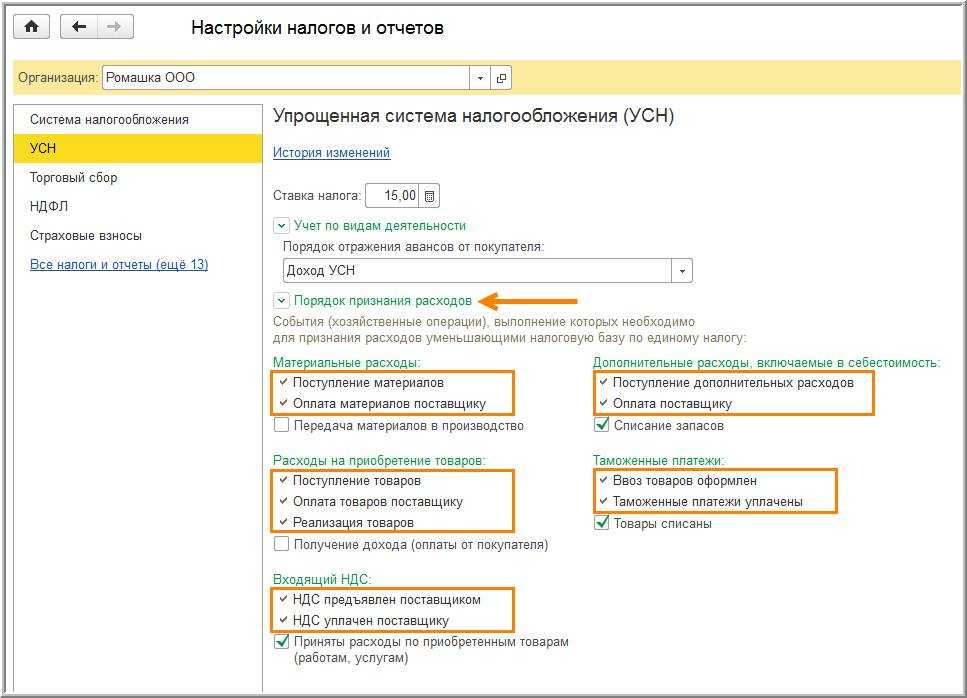

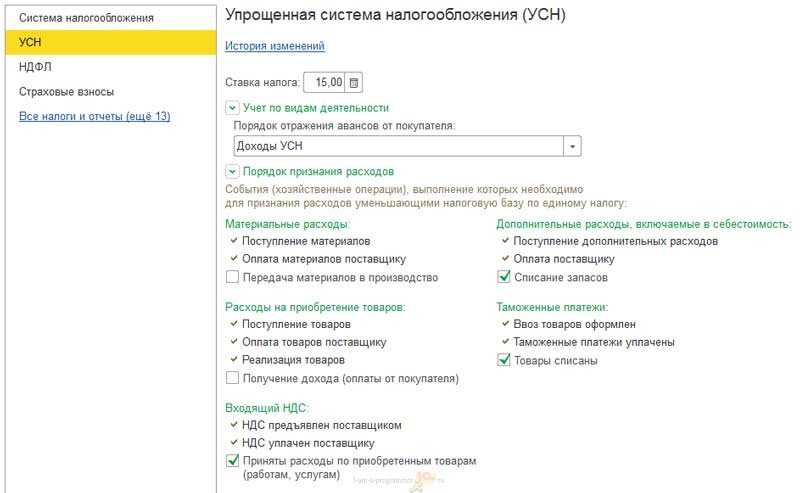

- Порядок признания расходов при УСН 15%

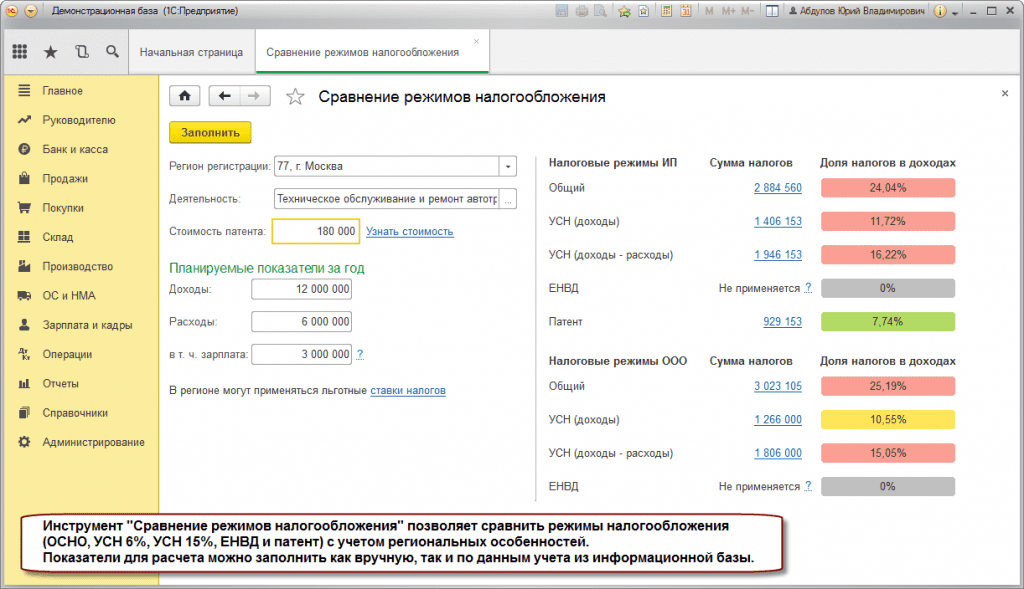

- Ставки и порядок расчета

- Заменяет налоги

- Что такое система налогообложения и какие есть системы

- Что значит эта форма налога и в чем ее особенности

- Как применять и в каких случаях ЕСХН

- Используемая процедура в случае перехода

- Положительные и отрицательные стороны ЕСХН

- Дата признания расходов

- Часто задаваемые вопросы

- Порядок перехода

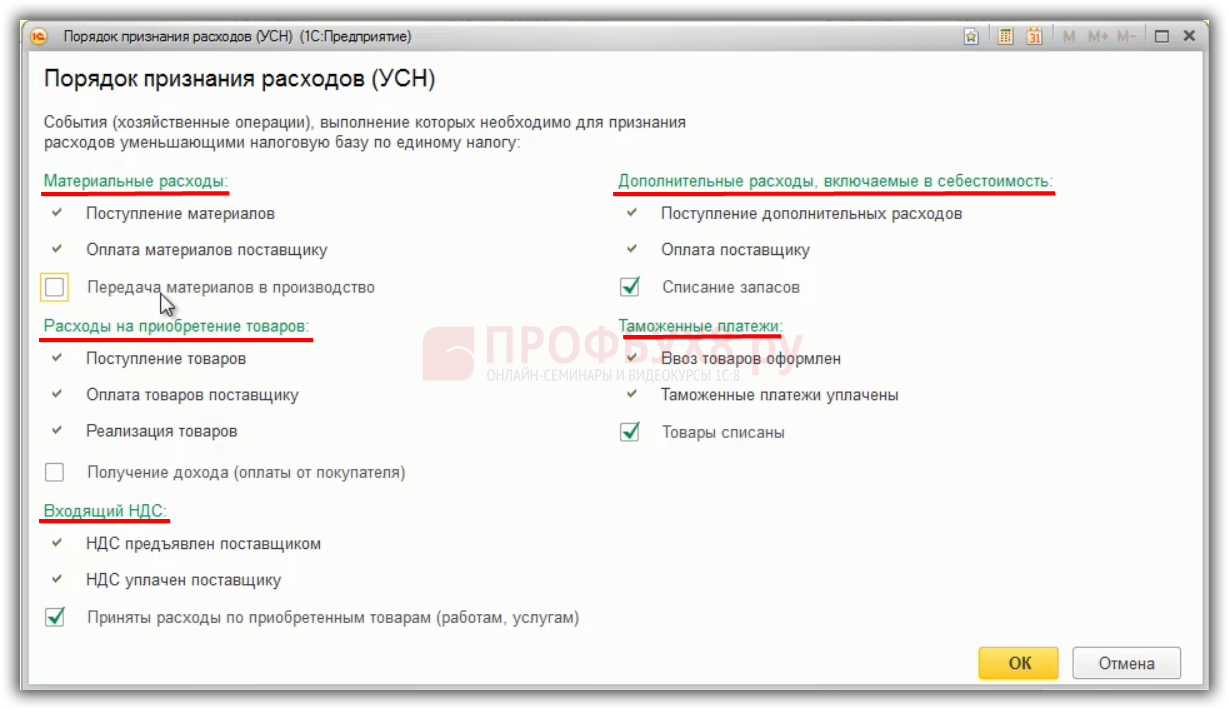

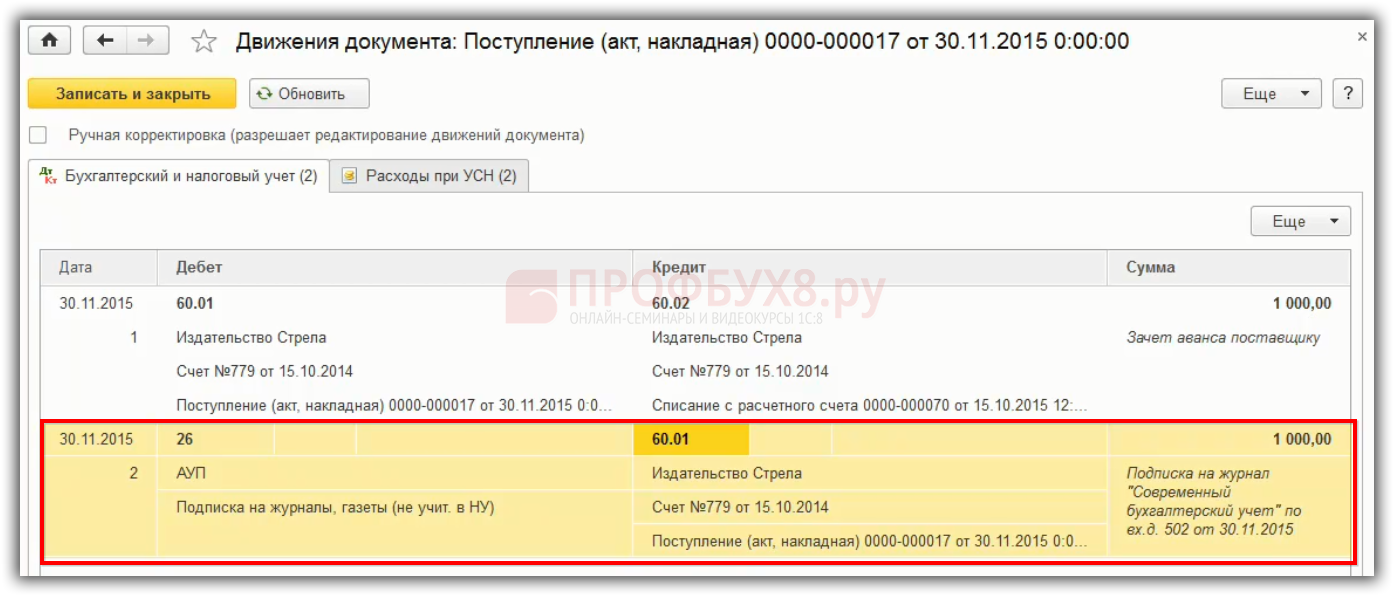

- Порядок признания расходов на УСН

- Товары для перепродажи

- Основные средства

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

Порядок признания расходов при УСН 15%

Важно знать не только, что можно отнести к расходам, но и как правильно это сделать. Порядок признания расходов при УСН 15% в 2020-2021 годах изменений не претерпел, так что рассмотренные нами расходы для возможности уменьшения доходов все так же должны обладать следующими свойствами:

- расход должен быть обоснованным, то есть совершенным с определенной целью, которая в дальнейшем прямо или косвенно приведет к получению прибыли;

- расход должен быть документально подтвержден, то есть у налогоплательщика должен быть полный комплект документов по расходной сделке от контрагента, предусмотренный законодательством РФ;

- расход может быть признан только после его фактической оплаты, то есть налоговый учет при УСН ведется кассовым методом.

Это обязательные для выполнения условия признания расходов на упрощенке — доходы минус расходы и для ИП, и для организаций.

Для определенных видов расходов предусмотрен особый порядок их признания. Остановимся на некоторых из них подробнее.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

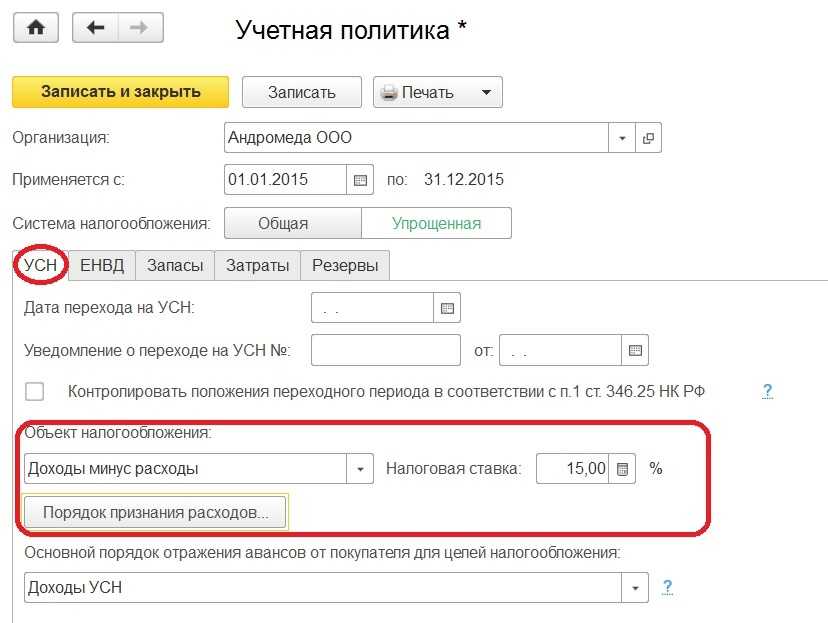

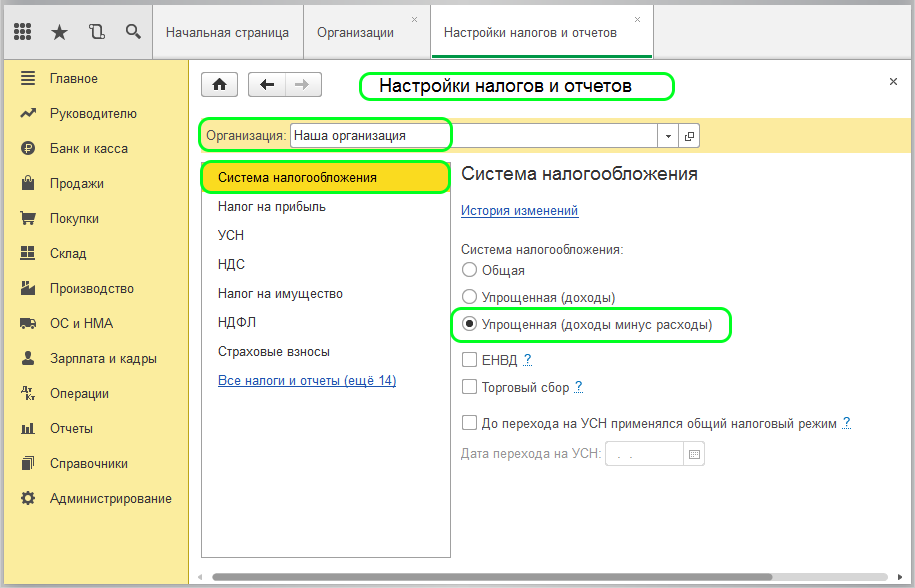

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Что значит эта форма налога и в чем ее особенности

Единый сельскохозяйственный налог (ЕСХН) – объединяет внесение в бюджет нескольких форм налогов одним платежом – на прибыль, НДС и на имущество организаций и страховых взносов.

Важно: при этом исключается налог, который необходимо уплачивать согласно статьям ТК и НК РФ. Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

- Сельского хозяйства;

- Лесного;

- Любого вида рыбного хозяйства;

- Растениеводства;

- Животноводства.

Особенности данного налога кроются в возможностях и перспективах для перешедших на данный вид граждан и компаний:

- Налог имеют право применять только те производители, доля дохода которых состоит не менее, нежели на 70% от производства подобной продукции;

- Переход на данный вид налогообложения доступен с 20 октября по 20 декабря в году перед тем, когда планируется переход;

- Налоговый период составляет год, отчетный – 6 месяцев;

- Налог подразумевает обложение дохода за минусом расхода. Определяются данные величины согласно нормативным актам, при этом доход означает сумма, поступившая по факту на кассовый счет, а расчет – сумма, по факту выплаты, поступившая на счет контрагента;

- Налоговая база – денежная величина доходов, выраженная в рублях за минусом расходов;

- Налоговая ставка по данному спецпредложению – 6%;

- Все суммы предполагаемые к выплате вносятся по месту расположения предприятия или проживания ИП;

- Отчетную документацию следует подавать не позже 31 марта года следующего за отчетным.

Все данные особенности предоставляют возможность производителям продукции сельского хозяйства снизить налоговую базу и упростить процедуру отчетности.

Отчетность, определение эффективности применения ЕСХН и порядок уплаты рассмотрены в этом видео:

Как применять и в каких случаях ЕСХН

Использовать ЕСХН доступно для любого производителя, а не переработчика продукции при создании нового объекта или с 1 января любого года.

Важно: использование данного налога и прекращение его применения дело добровольное. При этом следует подать заявление по форме утвержденного Уведомления о переходе

При этом следует подать заявление по форме утвержденного Уведомления о переходе.

Если хозяйство по производству продукции только создается, то необходимо сообщить о применении ЕСХН в течение месяца с момента постановки на учет.

Если же это переход уже существующего хозяйства, то заявление пишется с 20.10 до 20.12 предыдущего года. Уведомление подается по месту нахождения предприятия.

Используемая процедура в случае перехода

Важно: при переходе необходимо уложится в сроки, положенные для выполнения уведомления, если эти сроки не соблюдены, плательщик автоматически остается на предыдущем виде налогообложения. Уведомление подается с соблюдением всех требований инстанций

Уведомление подается с соблюдением всех требований инстанций.

При этом следует помнить, что те предприниматели, которые начали пользоваться ЕСХН, не располагают возможностью изменить вид обложения до конца налогового периода.

Переход с ЕСХН возможен только с января будущего года, об этом и о новом избранном виде налога обязательно ставятся в известность налоговые органы до 15 января.

Если налогоплательщик по тем или иным причинам по итогам прошедшего года преступил установленные критерии, он лишается возможности применять сельскохозяйственный налог с начала года произошедшего нарушения.

При утере возможности так налогооблагаться необходимо тоже уведомить органы о новом приемлемом виде налога в течение 15 дней с момента окончания налогового периода.

Положительные и отрицательные стороны ЕСХН

Среди преимуществ существуют следующие позиции:

- Замена сразу нескольких видов налогов, что предельно облегчает ведение бизнеса;

- Облегченное выполнение учета за счет освобождения от уплаты НДС;

- Удобные сроки оплаты и отчетности.

Система налогообложения для сельскохозяйственных товаропроизводителей.

Минусом являются:

- Обязанность подачи уведомления в строгом временном режиме;

- Доходность по заявленному виду работ должна превышать 70%;

- Низкий уровень допустимых расходов, ниже чем при ОСН;

- Нет возможности возмещения убытков, в итоге неоправданно большие затраты остаются без компенсации.

Дата признания расходов

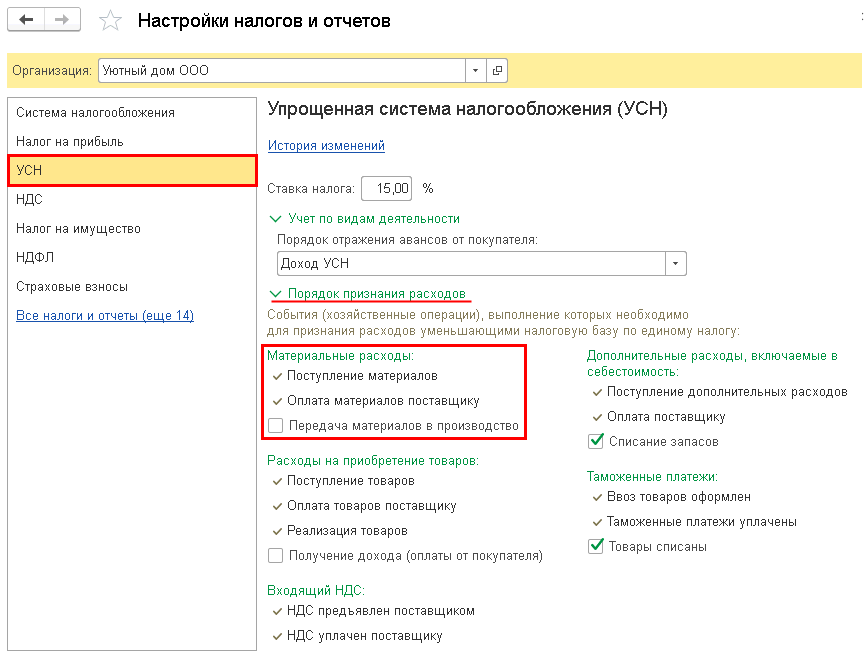

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

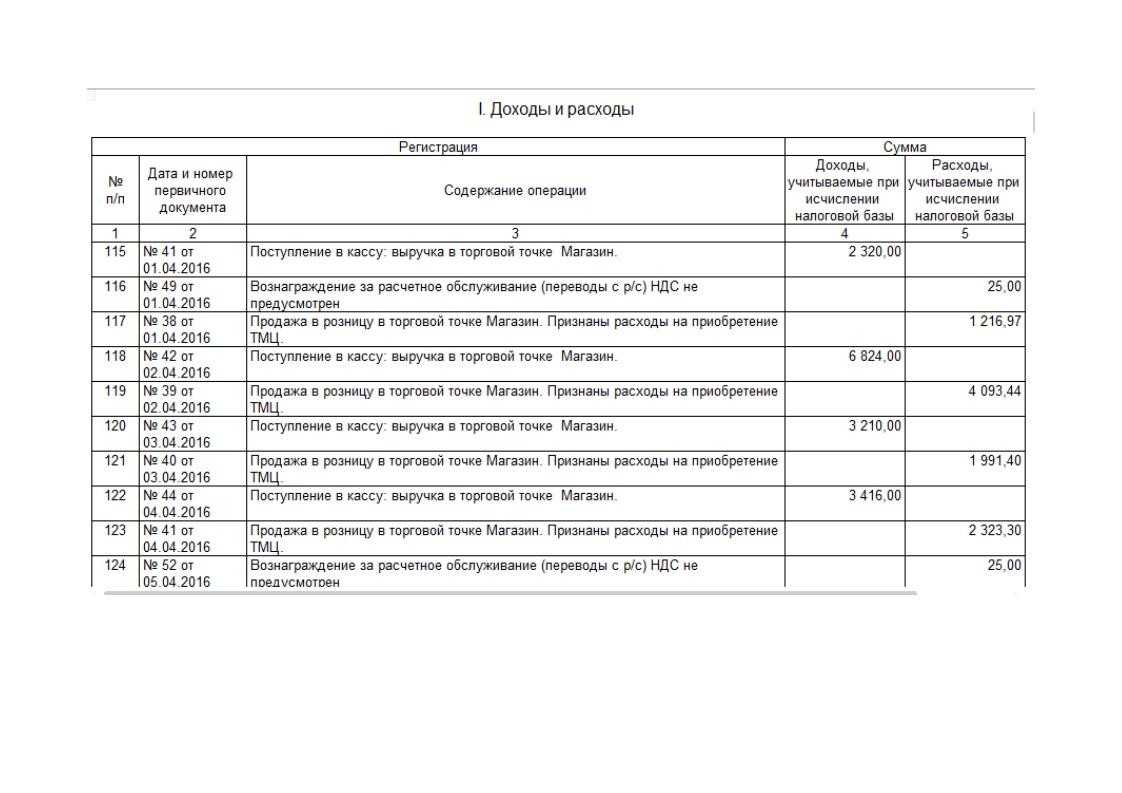

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

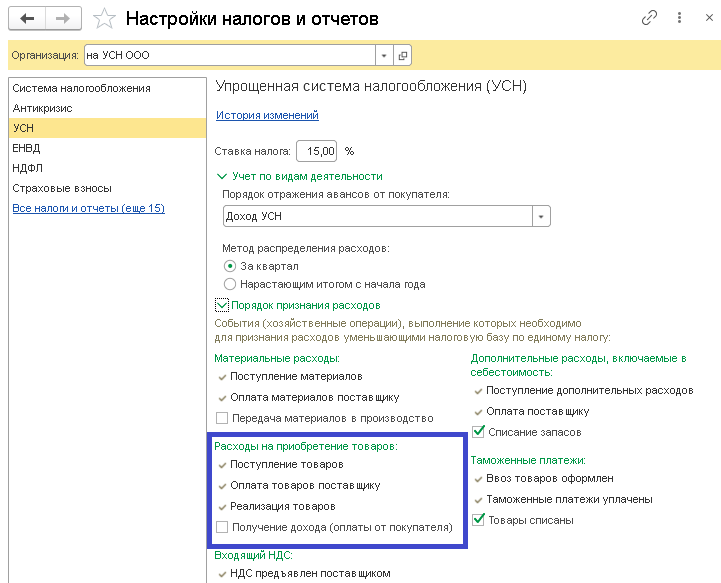

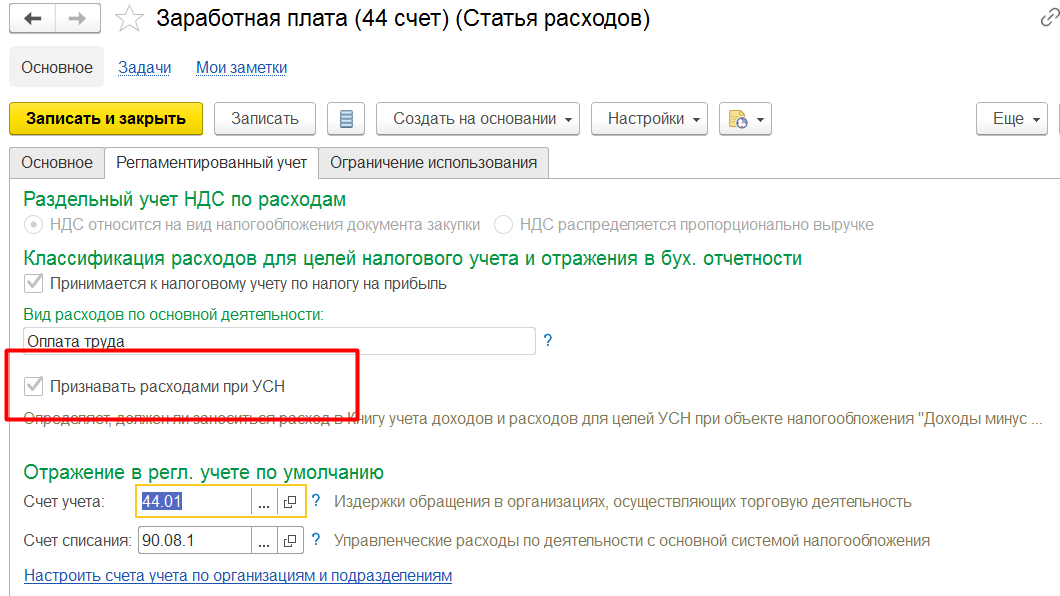

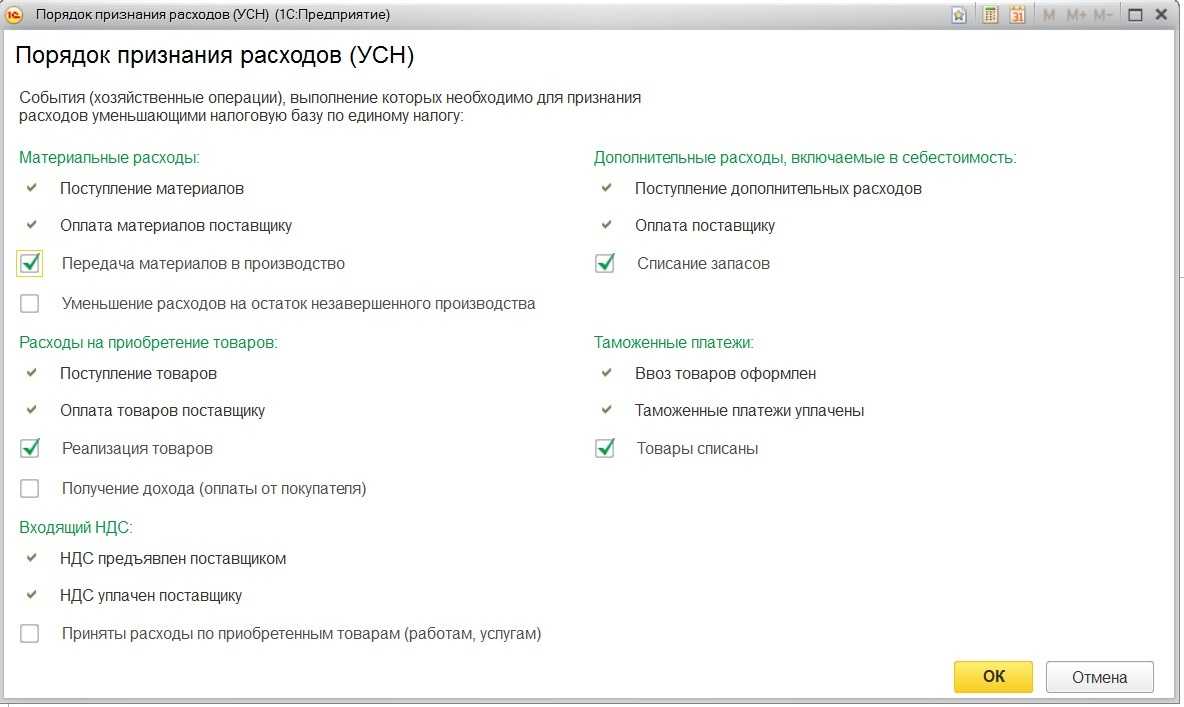

Порядок признания расходов на УСН

Чтобы вычесть из доходов какой-либо расход, фирма или ИП на УСН 15% должны соблюсти три правила.

Расходы, принимаемые к учету, должны быть:

- поименованы в перечне из статьи 346.16 НК РФ;

- экономически обоснованы, то есть связаны с извлечением прибыли. Если налоговики при проверке усомнятся в нужности расхода для бизнеса, а предприниматель не сможет обосновать, этот расход снимут, а налог доначислят.Пример: Транспортная компания может смело включать в расходы, учитываемые при исчислении налоговой базы, покупку грузовика, а вот затраты на спальный гарнитур обосновать вряд ли получится.

- документально подтверждены. Если нет документа, подтверждающего расход, упрощенец не имеет право учитывать его для налогообложения.

Порядок признания расходов прописан в статье 346.17 НК РФ. Учитывать их можно, когда будут выполнены два условия:

- вы перевели деньги за товары или услуги;

- товары вам отгрузили, а услуги оказали.

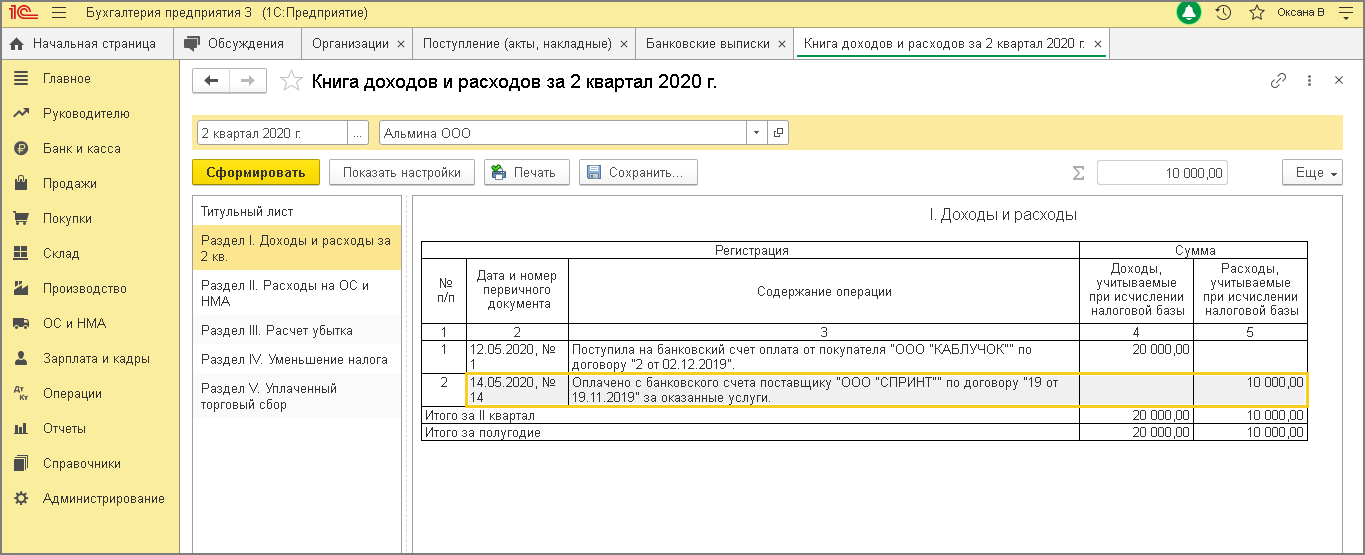

То есть расходы становятся таковыми только после поступления товаров (оказания услуг) и их оплаты. В книге учета доходов и расходов запись появится на более позднюю из этих дат.

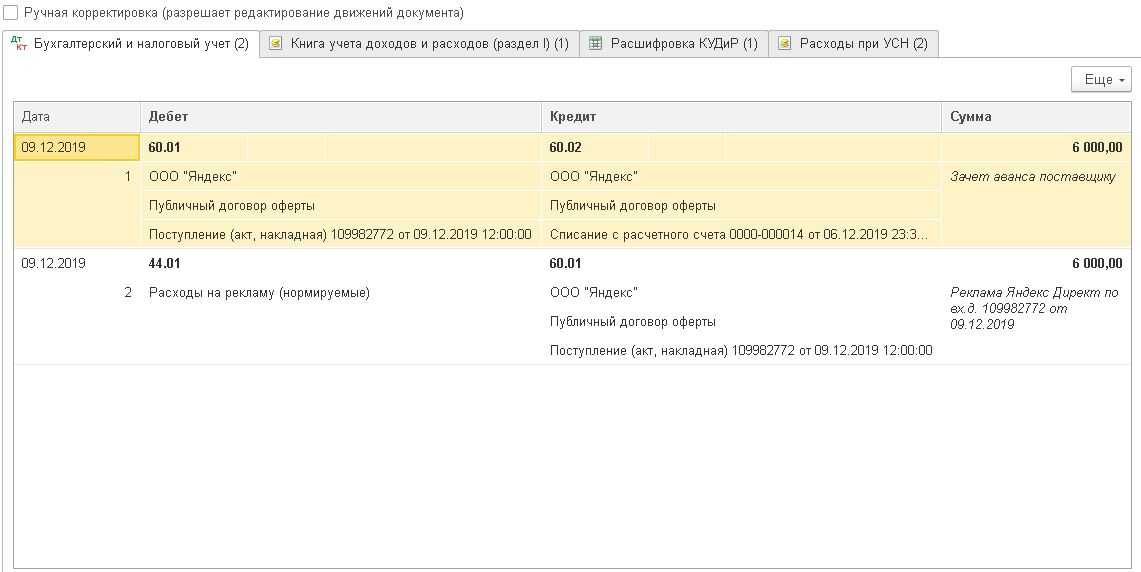

Пример: В декабре 2019 года предприятие оплатило партию сырья. Поставщик отгрузил сырье и выдал закрывающие документы в январе 2020 года. Записать расход и уменьшить налогооблагаемую базу можно будет только в январе 2020 года.

Обратный пример: Поставщик отгрузил сырье в июне 2018 года, а деньги за него фирма перевела в июле. Записать расход и уменьшить налогооблагаемую базу можно будет только в июле.

По этой же логике нельзя учитывать в расходах выданные авансы, пока получатель их не отработает.

Бывает, что компания сразу оплачивает услугу, а получает ее частями. Тогда и расходы нужно признавать частями по мере получения услуги.

Пример: Компания арендует торговое помещение и оплатила вперед полгода аренды на сумму 480 тысяч рублей. Арендодатель каждый месяц выставляет акт на 80 тысяч рублей, и компания списывает в соответствующем месяце эти 80 тысяч в расходы. Списать все 480 тысяч целиком нельзя, т.к. услуга еще не получена.

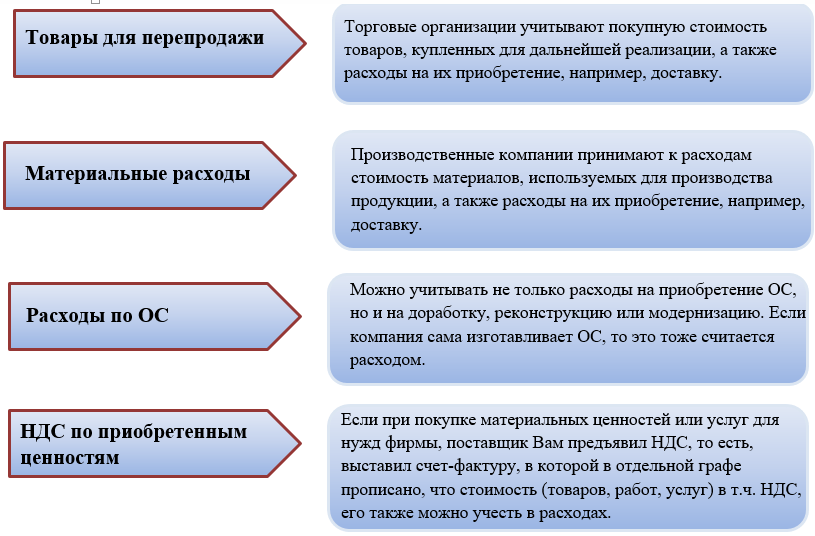

По основным средствам и товарам для перепродажи действуют особые правила.

Товары для перепродажи

Их можно учитывать только по мере реализации. То есть расходом они становятся в момент, когда будут проданы конечному покупателю.

Пример: Компания в ноябре 2019 года закупила партию телевизоров, чтобы продать их в своем магазине. Часть телевизоров продали в декабре 2019 года, часть – январе 2020 года, и оставшуюся часть – в апреле 2020 года.При расчете налога за 2019 год в расходы можно включить только себестоимость телевизоров, проданных в декабре. В первом квартале 2020 года в расходы возьмут закупочную стоимость телевизоров, реализованных в январе, а оставшуюся часть включат только в расчет за полугодие.

При этом в НК РФ прописаны три варианта списания, налогоплательщик может выбрать один из них:

- по стоимости первых по времени приобретения (ФИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, связанные с реализацией товаров, учитывают по мере их фактической оплаты.

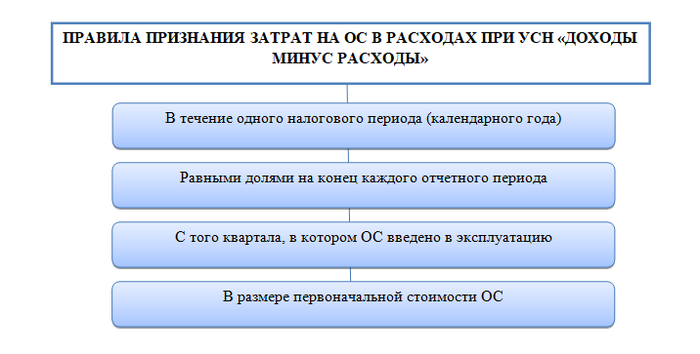

Основные средства

Здесь все зависит от того, когда их приобрели – после перехода на УСН или раньше.

Если фирма купила основное средство уже будучи на упрощенке, нужно списать его стоимость равными частями до конца года (п.п.4 п.2 ст.346.17 НК РФ). Но только после ввода в эксплуатацию и в размере фактически оплаченных сумм.

Пример: Компания купила оборудование стоимостью 1,5 млн. руб. в марте 2019 года. Всю стоимость перевела поставщику сразу, а в эксплуатацию оборудование ввели в апреле 2019 года. В расходы спишут следующие суммы:- 500 тыс.руб. на последний день второго квартала;- 500 тыс.руб. на последний день третьего квартала;- 500 тыс.руб. на последний день четвертого квартала.

Если бы компания купила и ввела в эксплуатацию это оборудование в четвертом квартале, то всю стоимость списали бы одной суммой в этом же квартале.

Если основное средство купили до перехода на УСН во время применения ОСНО, сначала нужно сформировать остаточную стоимость ОС для налогового учета. Ее считают по формуле:

Остаточная стоимость ОС для налогового учета

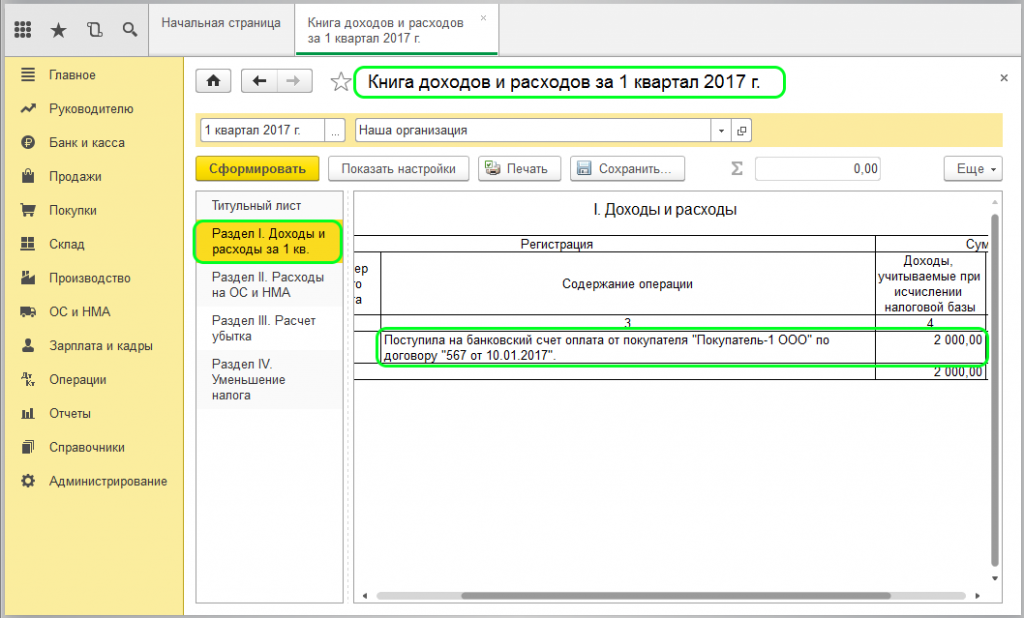

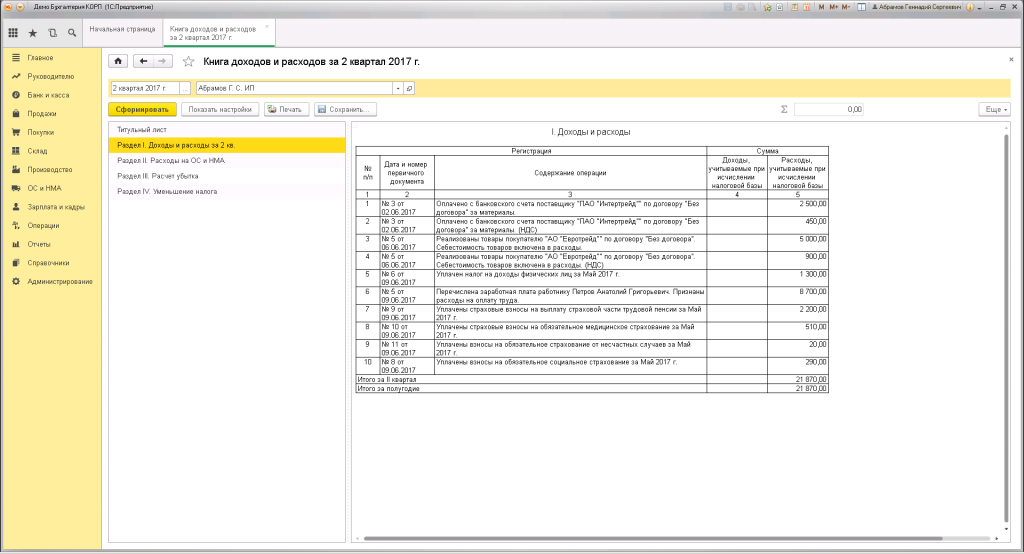

Расчет расходов на ОС по кварталам нужно отразить в разделе II книги учета доходов и расходов.

Заполнить и сдать декларацию по УСН онлайн

Попробовать бесплатно

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»