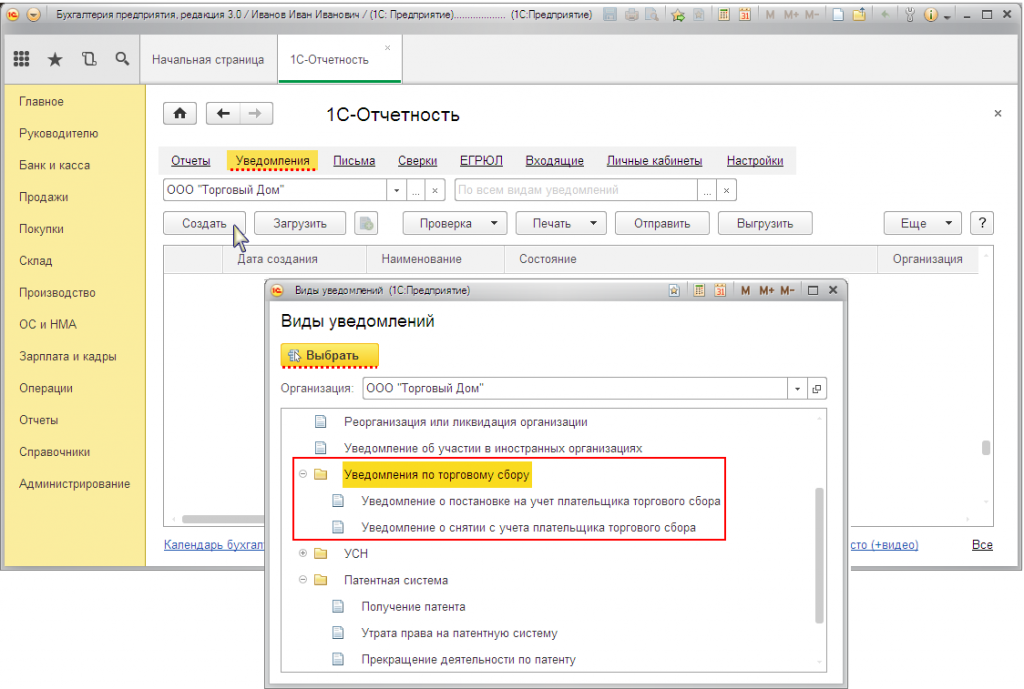

- Понятие и особенности сбора

- Кто является плательщиком торгового сбора?

- Как рассчитать торговый сбор

- Виды торговли, облагаемые торговым сбором

- Способы вычета

- Бухучет

- Торговый сбор уменьшит налог на прибыль в будущем

- Годовая сумма налога на прибыль меньше торгового сбора

- В этом случае начисление и уплату сбора отражайте проводками:

- Рубрикатор

- Популярное

- Корреспонденции по торговому сбору как вычету при ОСН или УСН «доходы»

- Сервера и комплектующие в наличии

- Проводки при начислении торгового сбора в бухучете

- Корреспонденции по торговому сбору как вычету при ОСН или УСН «доходы»

- Применение корреспонденций по ТС при наличии убытка: нюансы

- Плательщики торгового сбора

- Исчисление и уплата сумм торгового сбора

- Заключение

Понятие и особенности сбора

Получается, что под ТС принято понимать местный налог. Он актуален только для территории г. Москва и работает с 01.07.2015 г.

В рамках ФЗ №381 от 28 декабря 2009 г. данный вид деятельности определяется как предпринимательство, имеющее непосредственную взаимосвязь с куплей-продажей товаров.

- торговля посредством объектов стационарной/нестационарной сети;

- действия, подразумевающие отпуск товарных позиций со складов;

- работа, предполагающая организацию розничных рынков.

Что касается прочих направлений деятельности по купле-продаже товара, они не влекут за собой обложения данным сбором.

Установление торгового сбора (далее по тексту – ТС) производится силами ФЗ относительно предпринимателей и предприятий, которые занимаются торговлей через представленные объекты и каналы сбыта.

В качестве плательщиков признаются субъекты Москвы, а в последнее время к ним присоединились граждане Питера, Севастополя. Форма этого платежа подлежит установлению в рамках нормативного акта муниципалитета. Закон гласит, что применение ТС актуально относительно налогоплательщиков, использующих общий или упрощенный режим.

Если законодательство устанавливает, что хозяйствующая единица обязана уплачивать ТС, то перечислению обычно подлежит 2 налога:

- непосредственно сам взнос УСН (определение его величины производится в рамках выручки или разницы между оной и расходами, т. е. 6% и 15% соответственно);

- торговый сбор (его величина является фиксированной и определяется показателями налоговой базы).

- индивидуальные предприниматели, работающие на патентной системе налогообложения;

- юридические лица или самостоятельно занятые граждане, осуществляющие выплату единого сельскохозяйственного налога.

Если на гражданина, так или иначе, все же налагается обязательство по внесению данного сбора, он не сможет функционировать по единому налогу, что прописано в рамках ст. 346.26 п. 2.1 НК РФ.

Уплата сумм продавцом подразумевает их последующее использование в следующих направлениях:

- уменьшение налоговой нагрузки при режиме УСН в категории «доходы», идентичную льготу имеют плательщики ОСН;

- сокращение налоговой базы вследствие применения УСН по принципу «доходы за вычетом издержек».

Следует подробнее остановиться на вариантах применения указанных преференций и способах их отражения в налоговом учете.

Кто является плательщиком торгового сбора?

В соответствии со ст.411 НК РФ плательщиками сбора признаются:

| Плательщики торгового сбора | Пояснение |

| Организации | осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) |

| Индивидуальные предприниматели |

В Письме Минфина России от 15 июля 2015 г. N 03-11-10/40730 «О порядке исчисления торгового сбора» и в ст. 413 НК РФ поясняется, что к торговой деятельности относятся следующие виды торговли:

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада.

Как рассчитать торговый сбор

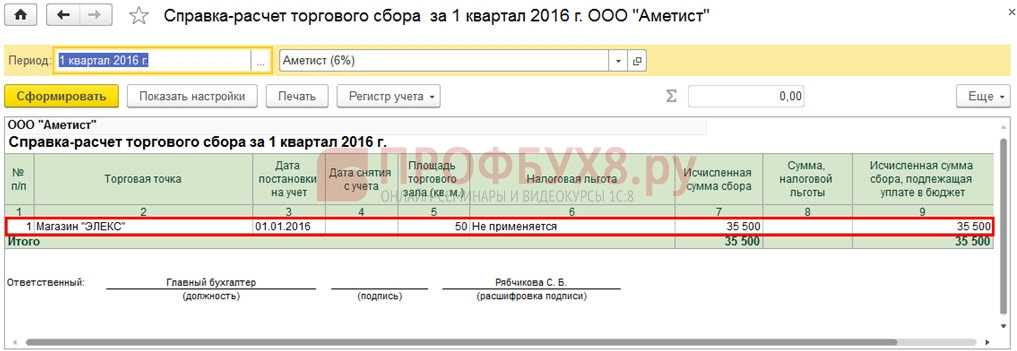

Торговый сбор ежеквартальный, поэтому платеж вносят раз в три месяца за каждый торговый объект. Крайний срок выплаты — 25-ое число месяца, который следует за расчетным месяцем квартала. Муниципальные власти устанавливают налоговые ставки. Исходя из них, предприниматели и организации рассчитывают сумму самостоятельно. Владельцы бизнеса заранее встают на учет как налогоплательщики ТС и передают налоговой уведомление по форме ТС-1, где указывают:

- ставку сбора для торговой точки;

- торговый сбор за квартал;

- ставку сбора для одного квадратного метра площади объекта;

- информацию о льготах;

- итоговый ТС за 3 месяца.

Отправляйте сведения и деньги вовремя, чтобы ФНС не начислили штраф (20% от ТС за опоздание и 40% — за умышленное уклонение). Если налоговая служба обнаружит незарегистрированную торговую деятельность, еще и посчитает ТС без участия предпринимателя. Обычно результаты подсчетов не радуют, поэтому будьте внимательны.

На величину ТС влияют физическая характеристика торгового объекта и ставка по торговому сбору. Торговый сбор — произведение показателей. Физическая характеристика — это, как правило, площадь объекта. Ставка сбора — денежный объем в рублях. Его устанавливают местные власти нормативными правовыми актами в городах, где разрешено вводить торговый сбор. Муниципальные власти вправе устанавливать различные размеры ставок для районов города и торговых точек. Снижают ставку сбора до нуля, если считают нужным.

Сумма выплаты зависит от торговой площади. Если она меньше 50 кв. м., сбор фиксированный. Если больше — ТС считают по количеству метров. Бизнесмены не выплачивают ТС, если ничего не продали за квартал. Но в то же время вносят всю сумму, если склад работал один день. Если вы открываете точку продажи, подайте в налоговую заявление по форме ТС-2, чтобы не попасть на штраф.

Виды торговли, облагаемые торговым сбором

Торговые объекты, с которых вносится сбор в городской бюджет, делятся на 5 основных категорий:

- стационарные сети без торговых залов (исключение — АЗС);

- стационарные сети, использующие торговые залы;

- нестационарные торговые сети;

- склады;

- розничные рынки.

Их полный список представлен в .

Местные законы могут корректировать представленный перечень. В Москве от уплаты сбора освобождены предприятия, чья деятельность связана с продажами:

- на специализированных, региональных и межрегиональных ярмарках;

- на ярмарках выходного дня;

- в театрах, цирках, кинотеатрах, музеях, планетариях — при условии, что она приносит не менее половины выручки;

- прессы и сопутствующих товаров в нестационарных точках сбыта;

- продукции напрямую со складов;

- с площадок онлайн-магазинов.

Отдельно стоит указать торговлю на розничных рынках. Тут плательщиком выступает владелец рынка, а не предприниматель, арендующий отдельное место.

Все плательщики сбора, даже если они освобождены от его перечисления, должны вставать на учёт в ФНС по месту нахождения своих объектов продажи.

Казённые, бюджетные, автономные и религиозные организации защищены законом от подобных сборов. Также не вносят данный налог точки продажи букинистики и почтовые отделения (только при реализации сопутствующей продукции).

ИП и юрлица, чья основная деятельность это оказание бытовых услуг из следующего списка:

- парикмахерская или салон красоты;

- химчистка, прачечная;

- ремонт:

- одежды и изделий из тканей;

- обуви и кожаных изделий;

- часов и ювелирных украшений;

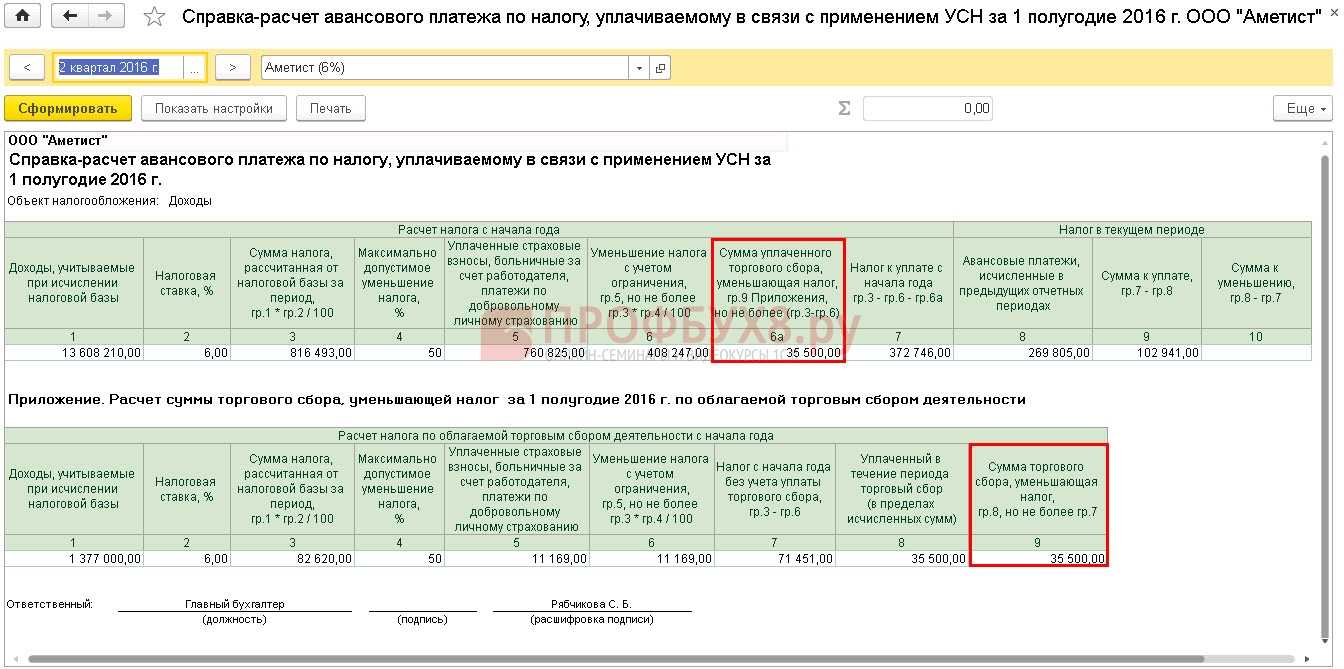

Способы вычета

Справедливости ради стоит рассмотреть торговый сбор, исчисляемый по принципу «доходы». Он представляет собой особую налоговую льготу, используемую в специальном порядке.

Процедура, по которой осуществляется уплата авансовых сумм, является идентичной, и ТС вносится так же. Т. е. все перечисления в бюджет осуществляются по завершении каждого квартала.

Поэтому если случилось так, что сбор за 2-й квартал прошлого года был внесен 25 июля, данная сумма может быть применена в целях уменьшения аванса по упрощенному режиму строго за 3-й квартал или за годовой период в целом.

Немаловажную роль играет понимание со стороны плательщика того факта, что данный вычет в форме уменьшения исчисленной налоговой суммы может быть предоставлен только в той ситуации, если у субъекта хозяйствования имеется столичная прописка.

Пользование льготами и дотациями по режиму ОСН осуществляется в рамках аналогичного порядка.

Преференция в виде возможности вычета торгового сбора из суммы по УСН «Доходы» не отнимает у упрощенца права на уменьшение налога и внесение страховых взносов (в размере 50% при наличии персонала и 100% при его отсутствии). Наличие торгового сбора к уменьшению налога по принципу «доходы» только в том случае, если оба платежа имеют непосредственное отношение к идентичному временному интервалу.

Сначала в уменьшение УСН осуществляется направка сумм по страховым взносам. И только в ситуации, если они окажутся меньше, нежели налоги, разница может подлежать уменьшению на сумму ТС.

Немаловажную роль играет тот факт, что если плательщик по УСН 6% ведет несколько направлений деятельности одновременно, за ним закрепляется обязательство по осуществлению раздельного учета поступлений, т. к. на сумму сбор может уменьшаться одна часть упрощенного сбора, по ней как раз и установлен торговый сбор.

Бухучет

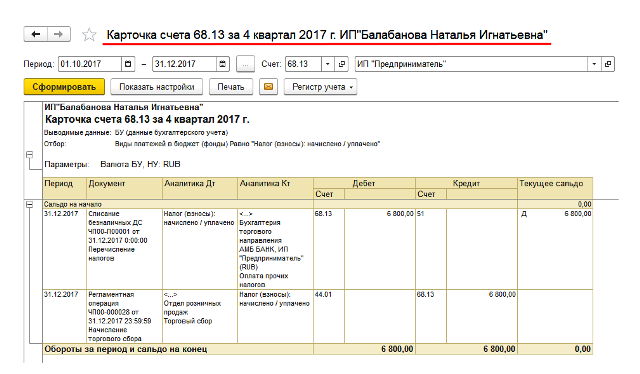

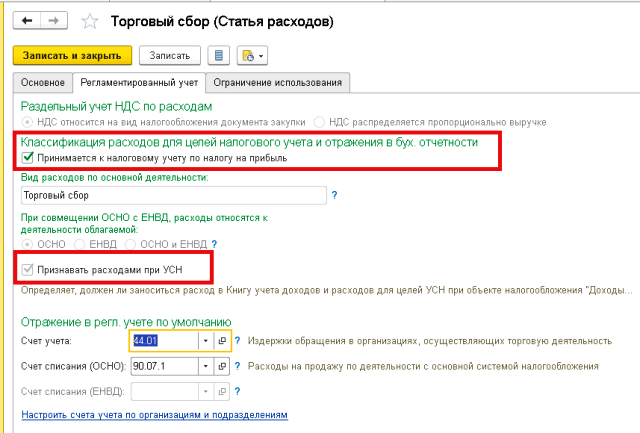

В бухучете начисление и уплату торгового сбора отражайте на счете 68 «Расчеты по налогам и сборам». Для этого откройте к нему субсчет «Расчеты по торговому сбору».

Торговый сбор может уменьшать сумму налога на прибыль (авансового платежа), начисленного в региональный бюджет. Но только если выполнены необходимые условия.

В частности, сбор должен быть уплачен, а у организации должна быть достаточная сумма налога на прибыль. Порядок бухучета торгового сбора зависит от этих условий. При этом возможны такие ситуации.

Торговый сбор уменьшит налог на прибыль в будущем

Торговый сбор начисляют в конце каждого квартала (ст. 414 НК). В этот момент условия, при которых его сумма может уменьшить обязательства по налогу на прибыль, еще не выполнены. Ведь как минимум организация еще не уплатила сбор в бюджет.

Поэтому в бухучете отражайте торговый сбор с использованием промежуточного счета. Например, это может быть субсчет «Торговый сбор», открытый к счету 76.

Дебет 76 субсчет «Торговый сбор» Кредит 68 субсчет «Торговый сбор» – начислен торговый сбор за квартал;

Дебет 68 субсчет «Торговый сбор» Кредит 51 – уплачен торговый сбор за квартал.

Торговый сбор уменьшает налог на прибыль за отчетный период

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 76 «Торговый сбор»

– уменьшены обязательства по налогу на прибыль на сумму торгового сбора.

Здесь возможны две ситуации.

1. Авансовый платеж по налогу на прибыль, начисленный по итогам отчетного периода к уплате в региональный бюджет, превышает сумму торгового сбора, которая числится на счете 76. Тогда торговый сбор спишите со счета 76 полностью.

2. Торговый сбор, который числится на счете 76, превышает авансовый платеж по налогу на прибыль, начисленный по итогам отчетного периода к уплате в региональный бюджет. Тогда спишите со счета 76 часть торгового сбора – в сумме, равной региональному авансовому платежу по налогу на прибыль.

Годовая сумма налога на прибыль меньше торгового сбора

Организация может получить убыток за налоговый период – год. Налог на прибыль к уплате в региональный бюджет за этот год равен нулю. А значит, условия, при которых можно уменьшить налог на прибыль на сумму торгового сбора, не выполнены. Здесь тоже может быть два варианта.

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 76 «Торговый сбор» – сторнировано уменьшение обязательства по налогу на прибыль на сумму торгового сбора;

Дебет 91-2 Кредит 76 субсчет «Торговый сбор» – включена в расходы сумма торгового сбора, на которую нельзя уменьшить налог на прибыль за налоговый период;

В этом случае возникает разница между бухгалтерским и налоговым учетом, но ее не нужно отражать отдельно. Все разницы между учетами отразите на конец отчетного периода, когда будете сравнивать стоимость активов и обязательств в бухгалтерском учете и для целей налогообложения. По субсчету 99 «Постоянный налоговый доход/расход» бухгалтер делает проводки на разницы общей суммой по видам активов и обязательств.

2. По итогам отчетных периодов организация не уменьшала авансовые платежи по налогу на прибыль на суммы торгового сбора. Тогда сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Торговый сбор»

– включена в расходы сумма торгового сбора, на которую нельзя уменьшить налог на прибыль за налоговый период.

Торговый сбор не уменьшает налог на прибыль

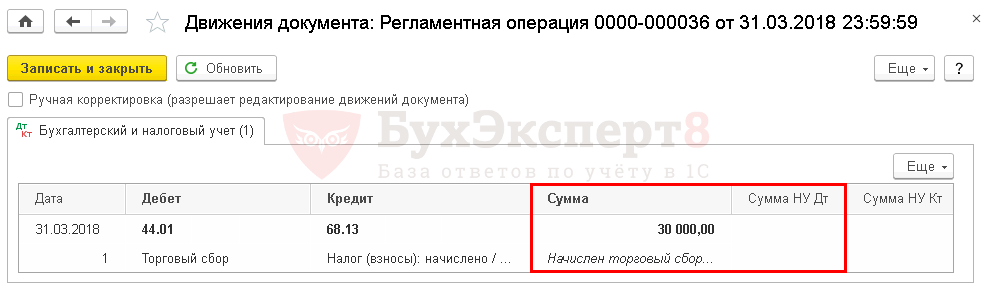

Если организация была принудительно поставлена на учет в качестве плательщика торгового сбора, то сумма сбора налог на прибыль не уменьшает.

В этом случае начисление и уплату сбора отражайте проводками:

Дебет 44 Кредит 68 субсчет «Расчеты по торговому сбору» – начислен торговый сбор за квартал;

В этом случае возникает разница между бухгалтерским и налоговым учетом, но ее не нужно отражать отдельно. Все разницы между учетами отразите на конец отчетного периода, когда будете сравнивать стоимость активов и обязательств в бухгалтерском учете и для целей налогообложения. По субсчету 99 «Постоянный налоговый доход/расход» бухгалтер делает проводки на разницы общей суммой по видам активов и обязательств.

Дебет 68 субсчет «Расчеты по торговому сбору» Кредит 51 – уплачен торговый сбор.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Популярное

Бухгалтерская отчетностьСроки сдачи отчетности в 2019 году: таблица

Выплаты персоналуПособие на погребение в 2019 году

НДФЛСправка 2-НДФЛ: новая форма 2019

Декретный отпускВыплаты по беременности в 2019 году

Статистическая отчетностьСтатистическая отчетность

НДФЛСправка 2-НДФЛ: новая форма-2018

Экологические платежиСдача отчета МСП за 2018 год

Кадровое делопроизводствоПроизводственный календарь-2019 с праздниками и выходными

Страховые взносы ПФРОбразец заполнения СЗВ-СТАЖ и ОДВ-1

Страховые взносы ФССПодтверждение вида деятельности в ФСС 2019: сроки

Транспортный налогСтавки транспортного налога по регионам 2018 (таблица)

Налоги и взносыКалендарь бухгалтера: 2019 год

Страховые взносы ПФРОДВ-1 – новая форма

Страховые взносы ПФРКак узнать номер СНИЛС

Корреспонденции по торговому сбору как вычету при ОСН или УСН «доходы»

Если условиться, что налог больше торгового сбора — проводки будут такими.

|

Дт |

Кт |

Описание операции |

|

76 («ТС») |

68 («ТС») |

Рассчитан ТС |

|

68 («Налог на прибыль») |

Исчислен налог |

|

|

68 («ТС») |

Перечислен сбор |

|

|

68 («Налог на прибыль») |

76 («ТС») |

Исчисленный налог сокращен на сбор |

|

68 («Налог на прибыль») |

Перечислен остаток налога |

Если условиться, что исчисленный налог меньше ТС, то корреспонденции будут следующими.

|

Дт |

Кт |

Описание операции |

|

68 («ТС») |

Отражено начисление сбора |

|

|

68 («ТС») |

Сбор оплачен |

|

|

68 («Налог на прибыль») |

Отражено снижение исчисленного налога на прибыль на величину ТС |

Возможен сценарий, при котором будут применяться и сторнировочные корреспонденции. Изучим его.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Проводки при начислении торгового сбора в бухучете

Первый вариант применения торгового сбора (ТС) в налоговом учете — включение его в расходы. Это возможно, если:

- Плательщик работает по УСН 15%.

ТС в данном случае включается в состав расходов на общих основаниях и сокращает налоговую базу (подп. 22 п. 1 ст. 346.16 НК РФ).

Факт уплаты ТС и включения его в расходы бухгалтер отражает в регистрах учета с помощью корреспонденции: Дт 91.2 Кт 68 (субсчет «ТС»).

- Плательщик по каким-то причинам не вправе применить ТС в качестве вычета при УСН 6% или ОСН (например, если не поставил торговый объект на учет).

В этом случае в расходы в целях налогообложения суммы ТС включить нельзя (п. 19 ст. 270, п. 2 ст. 346.16 НК РФ). Но в бухгалтерском учете отразить можно — с помощью проводок по следующей таблице.

| Дт | Кт | Описание операции |

| 44 | 68 («ТС») | Зафиксировано начисление ТС |

| 99 («ПНО») | 68 («Налог на прибыль») | Отражено фиксированное обязательство |

| 68 («ТС») | 51 | Отражена уплата торгового сбора |

| 68 («Налог на прибыль») | 99 («ПНО») | Отражено уменьшение ПНО за счет применения ТС (на практике не включаемого в расходы и не меняющего налоговую базу) |

Другой возможный сценарий — применение ТС в качестве вычета, уменьшающего налог при ОСН (в части регионального платежа — по налогу на прибыль организаций, полностью — по НДФЛ предпринимателя) или УСН «доходы».

Корреспонденции по торговому сбору как вычету при ОСН или УСН «доходы»

Если условиться, что налог больше торгового сбора — проводки будут такими.

| Дт | Кт | Описание операции |

| 76 («ТС») | 68 («ТС») | Рассчитан ТС |

| 99 | 68 («Налог на прибыль») | Исчислен налог |

| 68 («ТС») | 51 | Перечислен сбор |

| 68 («Налог на прибыль») | 76 («ТС») | Исчисленный налог сокращен на сбор |

| 68 («Налог на прибыль») | 51 | Перечислен остаток налога |

Если условиться, что исчисленный налог меньше ТС, то корреспонденции будут следующими.

| Дт | Кт | Описание операции |

| 09 | 68 («ТС») | Отражено начисление сбора |

| 68 («ТС») | 51 | Сбор оплачен |

| 68 («Налог на прибыль») | 09 | Отражено снижение исчисленного налога на прибыль на величину ТС |

Возможен сценарий, при котором будут применяться и сторнировочные корреспонденции. Изучим его.

Применение корреспонденций по ТС при наличии убытка: нюансы

Если по итогам отчетного периода выяснится, что налоговая база по ОСН или УСН «доходы» равна нулю (во втором случае это возможно при превышении социальных вычетов над УСН), то в бухучете будут применены следующие корреспонденции (условимся, что налог — больше ТС).

| Дт | Кт | Описание операции |

| 76 («ТС») | 68 («ТС») | Исчислен ТС |

| 99 | 68 («Налог на прибыль») | Рассчитан налог |

| 68 («ТС») | 51 | Сбор перечислен в бюджет |

| 68 («Налог на прибыль») | 76 («ТС») | Налог сокращен на сбор |

| 68 («Налог на прибыль») | 76 («ТС») | Сторно, восстановление вычета в связи с установлением убытка по итогам отчетного периода |

| 44 | 76 («ТС») | Включение торгового сбора в расходы |

| 99 («ПНО») | 68 («Налог на прибыль») | Сформировано ПНО по включенному в расходы ТС |

При УСН проводки по начислению торгового сбора (включению его в вычеты) будут содержать субсчета для соответствующего налога. В остальном корреспонденции практически аналогичны приведенным выше.

***

Торговый сбор при УСН «доходы минус расходы» всегда включается в расходы как по бухгалтерскому, так и по налоговому учету. При УСН «доходы» и ОСН — отражается в учете в качестве вычета. Проводки по торговому сбору при УСН по схеме «доходы» и ОСН в целом будут схожими — разница обусловлена применением специфических субсчетов по налогу.

Источник

Плательщики торгового сбора

Обязанность по самостоятельному исчислению и уплате торгового сбора в соответствии с п. 1 ст. 411 НК РФ возлагается на предпринимателей и организации, которые ведут торговую деятельность в пределах муниципального образования, принявшего нормативный акт о введении на своей территории этого сбора.

Перечислять торговый сбор при условии его действия на территории ведения торговой деятельности необходимо организациям и ИП, находящимся на ОСНО и УСН. Учреждения и предприниматели, уплачивающие ЕСХН, от обязанности по начислению торгового сбора освобождены. ИП, работающие на патентной системе, также его не уплачивают. ЕНВД не применяется по тем видам деятельности, по которым на основании решения местных властей взимается торговый сбор.

ВАЖНО!

Начисление торгового сбора предполагается лишь в тех случаях, когда субъект при осуществлении торговых операций использует движимое/недвижимое имущество. То есть имеется объект торговли.. НК РФ не дает четкого определения объекта торговли

Письмо Минфина России от 15.07.2015 № 03-11-10/40730 содержит положения, определяющие обязанности по уплате торгового сбора субъектами, занимающимися различной деятельностью по реализации. Не облагаются сбором следующие виды работ:

НК РФ не дает четкого определения объекта торговли. Письмо Минфина России от 15.07.2015 № 03-11-10/40730 содержит положения, определяющие обязанности по уплате торгового сбора субъектами, занимающимися различной деятельностью по реализации. Не облагаются сбором следующие виды работ:

- Реализация изделий собственного производства, если при продаже не используются объекты торговли (торговые точки).

- Продукты питания, продажа которых осуществляется при помощи объектов общепита.

- Реализация предметов залога ломбардами.

- Использование помещений для заключения торговых договоров и соглашений, если площадь не оборудована для выкладки товаров и совершения денежных расчетов с клиентами.

- Если при оказании бытовых услуг происходит реализация сопутствующих товаров.

Перечисление взноса в бюджет следует производить каждый квартал не позднее 25-го числа следующего после него месяца, если были зафиксированы случаи торговли, соответствующие требованиям ст. 413 НК РФ. Отдельных форм отчетности по исчислению и уплате сбора не предусматривается.

Исчисление и уплата сумм торгового сбора

В Письме от 26.06.2015 N ГД-4-3/11229@ специалисты налогового ведомства напомнили плательщикам торгового сбора правила исчисления и уплаты названного сбора.

Уплата торгового сбора производится плательщиками торгового сбора в срок не позднее 25-го числа месяца, следующего за периодом обложения (п. 2 ст. 417 НК РФ).

Уплата сумм торгового сбора осуществляется организациями или индивидуальными предпринимателями, состоящими на учете в качестве плательщика торгового сбора в налоговом органе:

- по месту нахождения объекта недвижимого имущества — с указанием реквизитов получателя платежа и кода по ОКТМО по месту постановки на учет в качестве плательщика торгового сбора;

- по месту нахождения организации (месту жительства индивидуального предпринимателя) — с указанием реквизитов получателя платежа по месту постановки на учет в качестве плательщика торгового сбора, а кода по ОКТМО — по месту осуществления торговой деятельности.

Если в течение периода обложения у плательщика торгового сбора произошло увеличение величины физической характеристики по объекту осуществления торговли, то такой плательщик торгового сбора при исчислении суммы торгового сбора должен учитывать указанное изменение с начала того квартала, в котором произошло увеличение величины физической характеристики. При уменьшении величины физической характеристики по объекту осуществления торговли в течение периода обложения данное изменение учитывается со следующего периода обложения (квартала) (п. 1 ст. 412 НК РФ).

В случае представления в налоговый орган от уполномоченного органа информации о выявленных объектах обложения торговым сбором, в отношении которых в налоговый орган плательщиком торгового сбора не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, налоговый орган в срок не позднее 30 дней со дня поступления названной информации направляет плательщику торгового сбора требование об уплате сбора.

Указанная в требовании сумма торгового сбора исчисляется на основании сведений, представленных в налоговые органы уполномоченным органом (п. 3 ст. 417 НК РФ). При этом срок уплаты торгового сбора, поименованный в п. 2 ст. 417 НК РФ, может еще не наступить.

Согласно п. 4 ст. 69 НК РФ требование об уплате должно быть исполнено в течение восьми дней с даты его получения, если более продолжительный период времени для уплаты налога (сбора) не указан в нем.

В целях соблюдения положений п. п. 2, 4 ст. 69 и п. 3 ст. 417 НК РФ необходимо учитывать, что при формировании требования об уплате торгового сбора на основании актов о выявлении нового объекта обложения сбором или о выявлении недостоверных сведений в отношении объекта обложения сбором, составляемых в соответствии со ст. 418 НК РФ, если срок уплаты торгового сбора больше срока, отведенного на исполнение требования, срок исполнения данного требования должен соответствовать сроку уплаты торгового сбора (25-е число месяца, следующего за периодом обложения (квартала)).

Требование об уплате налога, сбора, пени, штрафа, процентов (для организаций, индивидуальных предпринимателей) в строке «Основания взыскания налогов (сборов, пеней, штрафов, процентов)» должно содержать данные о наименовании уполномоченного органа, направившего информацию, а также о виде и реквизитах актов, составленных указанными органами.

В иных случаях требование об уплате сбора направляется в общеустановленном порядке.

В случае снятия с учета российской организации (индивидуального предпринимателя) в налоговом органе, отличном от налогового органа по месту нахождения (месту жительства), в связи с прекращением деятельности, подлежащей обложению торговым сбором, карточки «РСБ» по торговому сбору, которые имеют отрицательное или положительное значение, подлежат передаче в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налоговым органом по месту нахождения (месту жительства) налогоплательщика должны быть открыты карточки «РСБ» с ОКТМО по месту ранее осуществлявшейся деятельности для дальнейшей работы.

Заключение

Мы определили, что торговый сбор — это вид местного налога, действующий пока только в Москве. Всем арендаторам и собственникам торговых объектов нужно вставать на учёт в ИФНС по месту их расположения, не позднее 5 суток с начала запуска их в работу.

В их интересах перечислять налог на торговый сбор своевременно, в точном соответствии с установленными местным законом ставками. В противном случае их ожидают серьёзные штрафы и пени.

Предлагаем воспользоваться услугами сервиса отчётности от интернет-бухгалтерии «Моё дело». В нём представлены все необходимые в повседневной работе бухгалтера инструменты — шаблоны, формы, бланки. Наша система самостоятельно рассчитает сумму сбора и подготовит платёжное поручение на перечисление.

Теперь Вам не придется каждый раз обращаться за консультациями по поводу порядка расчёта и уплаты торгового сбора. Благодаря интернет-бухгалтерии «Моё дело» Вы всегда будете точно знать, когда и сколько Вам необходимо заплатить.Торговый сбор – это просто, когда в этом помогает интернет-бухгалтерия «Моё дело»! Прямо сейчас пройдите простую регистрацию, чтобы работать с учётом сегодняшних реалий!