- Учет в туристической деятельности электронный журнал

- Налог на прибыль организаций

- Налог на добавленную стоимость

- Налог на прибыль

- Особенности туристского продукта

- Рубрика «Вопросы и ответы»

- Основная законодательная база, регулирующая туристическое направление бизнеса

- Документы туристических фирм

- Пример учета БСО у турагента

- Повышение лояльности туристов

- Зависимость учета от типа туристского договора

- Порядок оформления договоров

- Бухгалтерский учет в туризме

Учет в туристической деятельности электронный журнал

Если мечтаете побывать на удивительных, южных островах, своими глазами наблюдать северное сияние, подняться по узкой тропинке в горы, или увидеть другие чудеса, то нужно срочно отправляться в путешествие. Не всегда есть время и возможность организовать путешествие самостоятельно. Не стоит паниковать. Можно обратиться в туристическую компанию, где вам помогут решить любые вопросы, и у вас на руках окажется учет в туристической деятельности электронный журнал. Главное, при бронировании тура, озвучить все свои пожелания и предпочтения.

Всем знакома ситуация, когда наступает такой момент, что безумно хочется отдохнуть. Причем хочется отдыха, далекого от дома, чтобы забыть всю городскую суету и близлежащие проблемы. В этом случае можно обратиться в агентство, занимающееся организацией путешествий, и озвучить свои запросы и пожелания. Сотрудники подберут вам нужное направление, организуют трансфер, позаботятся о питании и проживании. И вот у вас на руках anextour ru поиск туров.

Многие мечтают хотя бы на какое-то время оказаться далеко от дома, чтобы увидеть как заходит солнце над океаном, или же облака касаются горных вершин. И все это возможно, если вы организуете свое путешествие, обратившись в агентство, занимающееся организацией туров. Все что нужно, это озвучить интересующее вас направление и время. Оператор подберет несколько вариантов путешествия, и после согласования всех деталей у вас на руках окажется путёвки на двоих франция.

Налог на прибыль организаций

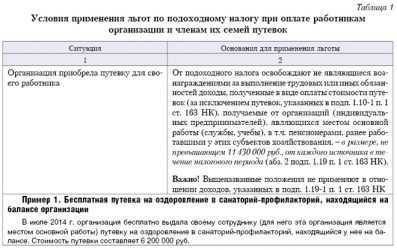

Федеральным законом от 23.04.2018 N 113-ФЗ были внесены изменения в гл. 25 НК РФ, дополнившие ст. 255 новым п. 24.2, согласно которому в расходы на оплату труда с 01.01.2019 включается оплата услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ работников организации, а также их супругов, родителей и детей.

Для целей налогообложения прибыли предусмотрено уменьшение полученных организацией доходов на сумму произведенных ей расходов, соответствующих требованиям п. 1 ст. 252 НК РФ. В частности, расходы не должны быть поименованы в ст. 270 НК РФ.

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ. При этом не имеет значения, предусмотрены ли такие расходы, по сути носящие социальный характер, трудовым или коллективным договором.

Как указано выше, новым п. 24.2 ст. 255 НК РФ закреплена возможность включения в состав расходов на оплату труда стоимости услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России, оказанных работнику и членам его семьи:

-

супругам,

-

родителям,

-

детям (в том числе усыновленным) и подопечным до 18 лет (или до 24 лет, если они получают образование по очной форме) и т.д.

При этом услугами по организации туризма, санаторно-курортного лечения и отдыха на территории РФ признаются перечисленные в приведенном пункте услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом*(1).

Если же услуги оказываются по договорам с непосредственными исполнителями (гостиницами, перевозчиками, санаториями и т.д.), оплата услуг не учитывается в составе расходов на оплату труда (п. 24.2 ст. 255 НК РФ, ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ, письма Минфина России от 24.01.2019 N 03-03-06/1/3880, от 21.02.2019 N 03-03-07/11386, от 22.03.2019 N 03-03-07/19303, от 07.02.2019 N 03-03-07/7294, от 06.08.2018 N 03-04-06/55270, от 13.07.2018 N 03-03-06/1/48835). Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами) и другими), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда.

Так, расходы на оплату туристической или санаторно-курортной путевки могут быть признаны в составе расходов на оплату труда при одновременном выполнении следующих условий (п.п. 16, 24.2 ст. 255 НК РФ):

-

их размер не превышает 50 000 руб. на человека за налоговый период;

-

эти расходы в совокупности с расходами на добровольное медицинское страхование и расходами по договорам оказания медицинских услуг, заключенным с учетом требований п. 16 ст. 255 НК РФ, не превышают 6% от суммы расходов на оплату труда.

В соответствии с п. 24.2 ст. 255 НК РФ в расходах по налогу на прибыль учитываются следующие расходы на услуги по договору реализации туристского продукта, который заключен работодателем:

-

перевозка туриста по России воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно. Также учитываются расходы на оплату проезда по другому маршруту, если он согласован в договоре;

-

проживание туриста в гостинице либо другом объекте размещения для отдыха в РФ, включая питание, если эта услуга предоставляется в комплексе с услугами проживания;

-

услуги по санаторно-курортному обслуживанию;

-

экскурсионные услуги.

Пунктом 4 ст. 272 НК РФ определено, что расходы на оплату труда признаются ежемесячно исходя из начисленной суммы.

Таким образом, положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги (включая услуги по санаторно-курортному обслуживанию) будут приобретены у туроператора или турагента по договору о реализации турпродукта (а не по договорам на оказание медицинских услуг или договорам ДМС (п. 16 ст. 255 НК РФ))*(2).

Налог на добавленную стоимость

В данном вопросе мы не рассматриваем услуги по реализации туроператоров, как услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории Российской Федерации, оформленные путевками или курсовками, являющимися бланками строгой отчетности, так как их услуги не облагаются НДС на основании пп.18 п.3 ст. 149 НК РФ.

Заметим, реализация экскурсионных билетов и экскурсионных путевок, форма которых утверждена в установленном порядке как бланк строгой отчетности облагается НДС (пп.20 п.2 ст. 149 НК РФ), только в том случае, если местом реализации услуги будет признана Российская Федерация, а не Испания или Италия (куда клиент взял путевку).

Место реализации услуг в сфере туризма и отдыха определяется по месту их фактического оказания (пп. 3 п. 1 ст. 148 НК РФ).

Таким образом, в целях гл. 21 НК РФ местом реализации работ (услуг) признается территория РФ, если услуги в сфере туризма фактически оказываются на территории РФ.

При оказании услуг в сфере туризма за пределами территории РФ местом реализации данных услуг не признается территория РФ при подтверждении фактического места оказания этих услуг соответствующими документами, указанными в п. 4 ст. 148 НК РФ.

У туристической фирмы, осуществляющей туроператорскую деятельность по выездному туризму, в части стоимости услуг, оказанных иностранным лицом — принимающей стороной (в частности, по размещению, питанию, экскурсионному обслуживанию на основании договора с принимающей стороной) за пределами территории РФ, при документальном подтверждении фактического места оказания таких услуг местом их реализации территория РФ не признается (см. Письмо УФНС России по г. Москве от 10.03.2009 № 16-15/020627).

Услуги, оказанные на территории РФ туристической фирмой, осуществляющей туроператорскую деятельность по выездному туризму, и включенные в стоимость туристской путевки (в частности, посреднические услуги, связанные со страхованием туриста и обеспечением проездными документами), подлежат налогообложению НДС в общем порядке.

В соответствии с п. 1 ст. 156 НК РФ налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

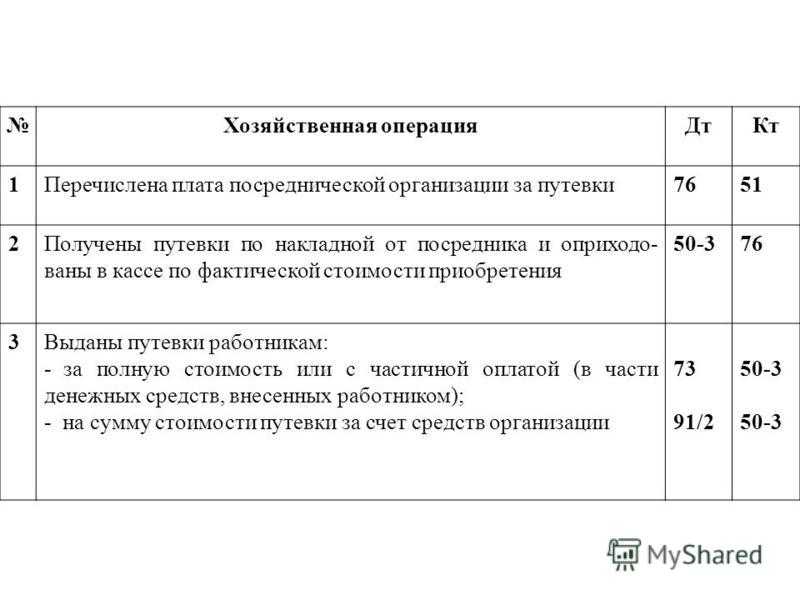

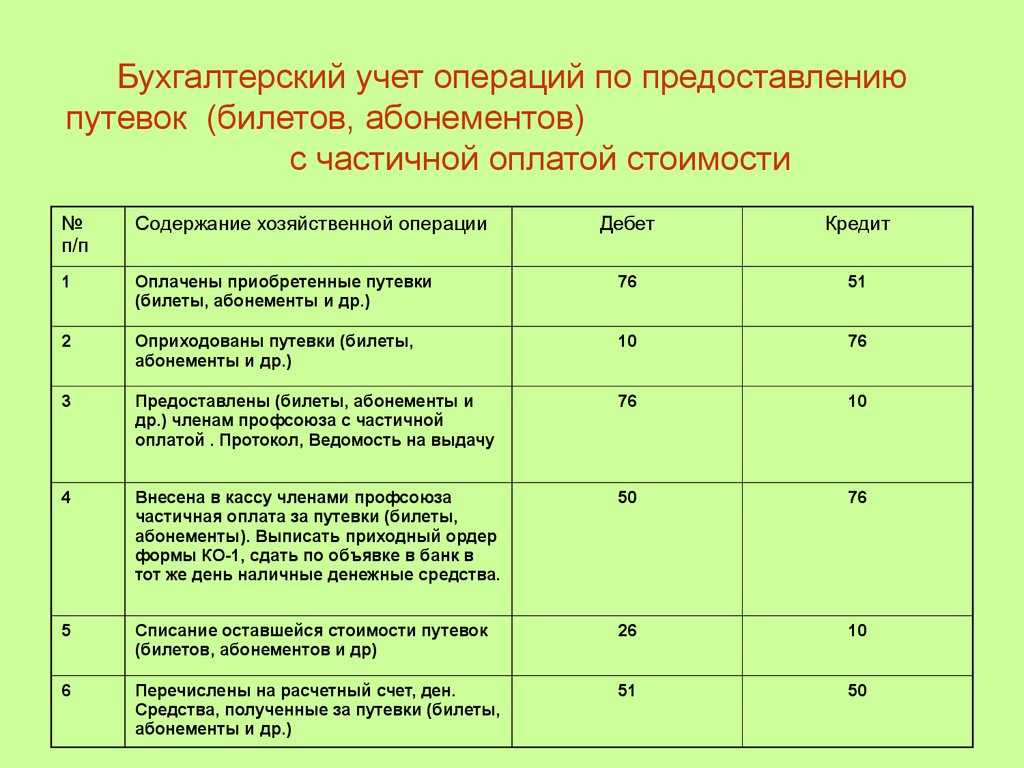

Бухгалтерский учет при реализации путевки с привлечением агента по посредническим договорам с участием в расчетах:

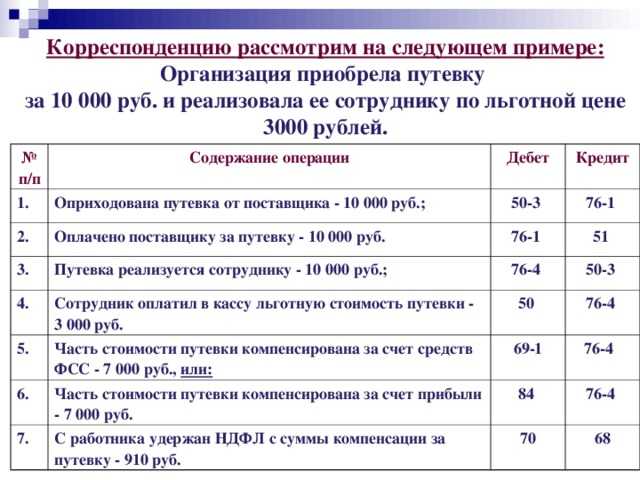

|

Проводки у туроператора |

Проводки у турагента |

|||||

| 1 | Отражены расходы по формированию туров | 20 | 60,76 | Получены путевки от туроператора | 004 | — |

| 2 | Учтен входной НДС по расходам по формированию туров | 19 | 60,76 | Отражены расходы, связанные с реализацией тур путевки | 44 | 70,69 |

| 3 | Списана себестоимость туров на готовую продукцию | 43 | 20 | Отражена кредиторская задолженность туроператору по реализованным путевкам | 62 | 76 |

| 4 | Переданы бланки строгой отчетности ? тур путевки | — | 006 | Получены денежные средства от покупателей за путевки | 50,51 | 62 |

| 5 | Отражена передача туристических путевок на реализацию турагенту | 45 | 43 | Списаны реализованные путевки | — | 004 |

| 6 | Начислено комиссионное вознаграждение турагенту | 44 | 76 | Перечислено туроператору за вычетом вознаграждения | 76 | 51 |

| 7 | Учтен НДС с суммы комиссионного вознаграждения | 19 | 76 | Отражена выручка от реализации в виде вознаграждения | 76 | 90.1 |

| 8 | Получены денежные средства от турагента за вычетом комиссии | 51 | 62 | Начислен НДС с суммы вознаграждения | 90.3 | 68.2 |

| 9 | Отражена выручка от реализации тур путевок | 60 | 90.1 | Списаны расходы, связанные с реализацией тур путевок | 90.2 | 44 |

| 10 | Начислен НДС с выручки от реализации тур путевок | 90.3 | 68.2 | Отражена прибыль от агентской деятельности | 90.9 | 99 |

| 11 | Списана себестоимость реализованных туров | 90.2 | 45 |

Налог на прибыль

В налоговом учете турфирмы затраты на гостиничные услуги включаются в состав расходов, связанных с производством и реализацией на основании ст. 264 НК РФ.

Согласно п. 1 ст. 252 НК РФ в целях гл. 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252 НК РФ).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, для того, чтобы учесть затраты на гостиничные услуги, возникшие у турфирмы при осуществлении деятельности, направленной на получение дохода, они должны соответствовать принципам признания расходов для целей налогообложения прибыли, изложенным в п. 1 ст. 252 НК РФ.

Выручка от реализации туристских путевок по договору возмездного оказания услуг у туроператора определяется как сумма денежных средств, полученных от туристов и турагентств за реализованные туристские путевки.

Если в целях исчисления налога на прибыль турфирма применяет метод начисления, то выручка от продажи путевок признается доходом в момент их реализации. И при этом не имеет значения, когда путевки были оплачены. Это вытекает из п.3 ст.271 Налогового кодекса РФ. При этом туроператоры вправе самостоятельно определять дату реализации путевок туристам, например:

— в момент передачи туристу путевки и полного комплекта документов (проездных билетов, загранпаспорта с проставленной в нем визой и т.д.);

— в день начала тура;

— в день окончания тура, что подтверждается туристским ваучером, копию которого турфирма должна оставить у себя

Если же в целях исчисления налога на прибыль турфирма применяет кассовый метод, то доходы от реализации путевок будут признаваться в том отчетном периоде, когда фактически получены деньги за путевки. Это следует из п.2 ст.273 Налогового кодекса РФ.

Если туроператор осуществляет реализацию путевок через агента, то при методе начисления — днем получения дохода является дата продажи путевки, указанная в отчете посредника — турагента (основание — п.3 ст.271 НК РФ РФ).

Если же учет доходов и расходов ведется кассовым методом, то доход от реализации путевок необходимо отразить в том месяце, когда на расчетный счет туроператора поступят деньги за путевки.

Если турагент продает путевки по посредническим договорам, то момент их реализации определяется таким образом:

— при использовании метода начисления — на дату утверждения отчета турагента;

— при использовании кассового метода — на дату получения от туроператора вознаграждения, а если его сумма удерживается из средств, поступивших от туристов, — на дату подписания с туроператором акта зачета взаимных требований.

Вознаграждение, полученное за оказание услуг по реализации товаров третьим лицам, учитывается турагентом в доходах для целей налогообложения прибыли в том объеме, в котором оно предусмотрено комиссионным договором, заключенным с туроператором (Письмо от 10.08.2007 № 03-03-06/1/555).

Особенности туристского продукта

Типовой турпродукт выглядит примерно следующим образом:

Перелет — трансфер — отель — экскурсия — трансфер — перелет. Плюс ко всему — медицинская страховка.

Туристский продукт, как правило, создает туроператор. Функции продажи берут на себя турагенты. Только в редких случаях туроператор занимается непосредственной продажей.

В функции турагента, как посредника, входят три основные задачи:

Продажа — подбор тура в соответствии с потребностями и возможностями потребителя

Консультация — имеется ввиду самый широкий смысл. Например, необходимо уметь дать консультацию по таким вопросам, как местные культура и обычаи, погодные условия, цены на сувениры и так далее.

Ведение клиента — это действия, помогающие установить длительные, взаимовыгодные отношения.

1. Невозможность хранения. Невостребованное место в самолете, поезде, автобусе, место в отеле — это убыток. Невозможно место «законсервировать» для продажи в будущем без потери.

2. Невозможно «пощупать». Этот продукт про ощущения и эмоции, что трудно посчитать в физических единицах.

3. Сезонность. Невозможно оставлять условия на протяжение всего года. В межсезонье условия, которые были актуальны в пик сезона, будут недостаточны.

4. Невозможность изменить расположение (отеля, достопримечательностей, турбазы, страны и так далее).

5. Невозможность воспользоваться здесь и сейчас. Путевку покупают за некоторое время до того как смогут воспользоваться. Как следствие риск изменения условий, которые были актуальны на момент продажи.

6. Территориальные особенности. Потребитель и производитель услуги находятся на некотором расстоянии.

7. Для возможности пользования услугой потребителю необходимо преодолевать расстояние. Обычно все происходит иначе — производитель сам доставляет услуги.

Рубрика «Вопросы и ответы»

Вопрос №1. Какие организационные структуры применяются в туристическом бизнесе?

Туроператором может быть только юридическое лицо. В качестве турагента может выступать организация или ИП.

Вопрос №2. В какой форме представляется отчет агента?

Порядок составления документа не установлен законодательством. Применяется произвольная форма отчетности. По условиям договоров определяется точный срок для представления отчета.

Вопрос №3. Необходимо ли прилагать первичные документы к отчету агента?

Данные отчета, представляемые агентом, подтверждаются формами первичного учета, касающиеся оказания услуг по представлению интересов оператора.

Вопрос №4. Может ли агент продать путевку за цену, выше указанной в договоре с оператором? Кто имеет право распорядиться средствами?

Право на продажу путевку выше указанной в договоре, должно быть указано в агентском соглашении. Одновременно вносится условие на распоряжение суммой. Если дополнительное условие не устанавливает выгодополучателя, сумма делится между сторонами в равных долях.

Основная законодательная база, регулирующая туристическое направление бизнеса

- Федеральный закон от 24.11.1996 г. N 132-ФЗ, касающийся «Основ туристической деятельности в Российской Федерации»;

- Федеральный закон от 03.12.2012 г. N 216-ФЗ «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», а именно Федеральная целевая программа «Развитие внутреннего и въездного туризма в Российской Федерации (2011–2018 годы)»;

- Федеральный закон от 02.12.2013 г. N 349-ФЗ о федеральном бюджете, также для целей осуществления Государственной программы Российской Федерации «Развитие культуры и туризма»;

- ГК РФ;

- Закон «О защите прав потребителей» в редакции ФЗ «О внесении изменений и дополнений в Закон РФ «О защите прав потребителей» и кодекс РСФСР «Об административных правонарушениях» от 09.01.96 г. № 2-ФЗ;

- Постановление Правительства РФ «О лицензировании международной туристической деятельности» от 12.12.95 г. № 1222;

- Постановление Правительства РФ «Правила предоставления гостиничных услуг в РФ» от 25.06.97 г. № 490;

- Постановление Госстандарта России от 14.10.94 г. № 18 «Система сертификации ГОСТ Р. Правила сертификации туристских услуг и услуг гостиниц».

Законодательство РФ достаточно четко и понятно регламентирует отношения между основными участниками туристического рынка: агентами, операторами и их клиентами. Однако контроль соблюдения всех норм и требований закона по-прежнему лежит на руководителях компаний, ведь они в первую очередь заинтересованы в эффективной работе всей системы турбизнеса. Одним из самых оперативных методов контроля дел организации является ведение бухгалтерского и налогового учета в туризме

Бухучет в туризме будет варьироваться в зависимости от формы компании (ООО, АО и пр.) и выбранных направлений деятельности, однако в любом случае специфика отрасли требует особое внимание уделять оформлению первичных документов организации

Документы туристических фирм

Расчеты между юридическими лицами наличными деньгами обязаны производится с использованием ККМ. Компании, оказывающие услуги населению, имеют право использовать БСО в качестве подтверждающего оплату документа. В отношении порядка применения БСО введены изменения, внесенные ФЗ от 03.07.2016 № 290-ФЗ. Законодательными нормами установлены обязательные реквизиты БСО и порядок их печати.

Согласно требований закона № 290-ФЗ в составе реквизитов бланка указывают:

- Наименование и нумерация документа.

- Время, день, место совершения операции.

- Сведения об организации или ИП.

- Информация о проводимой операции – вид расчетов, предмет, количественное или качественное измерение.

- Форма расчета.

- Данные ответственного лица, осуществляющего операцию.

В обороте допускается применение БСО, изданное в типографиях или предприятиями с использованием автоматизированных систем. Под автоматизированными системами понимают кассовую технику, не требующую регистрации в ИФНС. Начиная с февраля 2017 года, бланки должны дополнительно формироваться в электронной форме.

Пример учета БСО у турагента

Предприятие «Агент» заказало в типографии бланки БСО для расчета с клиентами на сумму 25 000 (в том числе НДС 3 813,56) рублей. В учете предприятия «Агент» производятся записи:

- Отражена оплата за БСО: Дт 60 Кт 51 на сумму 25 000 рублей.

- Учтено поступление бланков: Дт 10 Кт 60 на сумму 21 186,44 рубля.

- Учтен НДС по приобретенным бланкам: Дт 19 Кт 60 на сумму 3 813,56 рублей.

- Отражен прием бланков на учет за балансом: Дт 006 на сумму 21 186,44 рубля.

- Включена стоимость бланков в состав расходов при передаче в пользование: Дт 20 (26) Кт 10 на сумму 21 186,44 рубля.

- Произведено списание БСО: Кт 006 на сумму 21 186,44 рубля.

Повышение лояльности туристов

Довольный турист — это наш потенциальный постоянный клиент, который может рекламировать наши услуги своим знакомым. Но чтобы клиент стал таким довольным туристом, имеет смысл поработать над сокращением числа претензий. Для этого необходимо в своей презентации коснуться трех моментов:

Возможные проблемы с авиаперевозкой. Клиента нужно подготовить к тому, что время отправления может сдвигаться и откладываться. Это может случаться как с регулярными рейсами, так и чартерами. Это случается не часто, но это вполне норма.

Возможные дополнительные сборы. Необходимо тщательно мониторить возможные дополнительные доплаты, например, доплаты за топливо. В наших силах вполне сократить число подобных «сюрпризов».

Недостоверная информация об отеле или курорте. Клиенту необходимо донести уровень сервиса и комфорта. Если, например, речь идет об отеле эконом классе (две — три звезды), то условия могут оставлять желать лучшего, сервис и инфраструктура недостаточно развиты. Необходимо самому четко понимать, какие условия ожидают клиента и правильно предоставить информацию.

Основная причина претензий и недовольства — это обманутые ожидания. На этапе выяснения потребностей необходимо понять, чего ожидает турист. И предоставить максимально понятную картину того, что его ожидает.

Зависимость учета от типа туристского договора

Расходы на туристские услуги подразделяются на два вида: производственные — связаны с производством туристского продукта и коммерческие — затраты на продвижение и продажу туристского продукта, например расходы на рекламу.

Перечень прямых расходов для целей налогообложения турагентство должно закрепить в учетной политике. Накладные же расходы туроператор в качестве косвенных в полном объеме относит к расходам текущего отчетного периода.

Прекращение обязательств по договору розничной купли-продажи наступает при передаче путевки туристу. Когда отношения между туроператором или турагентом и туристом оформляются договором возмездного оказания услуг, то реализация туристского продукта происходит только после окончания турпоездки. Выручка от реализации туристского продукта в бухгалтерском учете отражается в том отчетном периоде, в котором заканчивается действие договора с туристом.

Порядок оформления договоров

При оказании туристических услуг используются несколько видов договоров и их вариантов заключения.

| Вид соглашения | Условия заключения | Особенности |

| Договор купли-продажи турпродукта | Осуществляется реализация путевок от оператора и агента клиенту | Договор редко применяется в связи с имеющейся отрицательной арбитражной практикой, указывающей на продажу услуг, но не вещи |

| Договор возмездного оказания услуг | Услуга предоставляется турагентом клиенту с привлечением туроператора в качестве соисполнителя | Договор составляется от имени агента с привлечением оператора. Фактически тройной договор, в котором каждая из сторон имеет свои условия прав и обязанностей |

| Агентский договор | Заключается между туроператором и агентом на право совершать сделки от имени оператора | В дополнение к агентскому соглашению между агентом и клиентом составляется отдельный договор на продажу готового турпродукта |

Каждый из договорных соглашений составляется в письменной форме с указанием обязательных реквизитов:

- Полные реквизиты туроператора и турагента – наименование, регистрационные номера, данные банка, местонахождения, контактные номера.

- Стоимость турпродукта – путевки с указанием порядка оплаты.

- Права, обязанности сторон.

- Условия реализации турпродукта.

- Порядок урегулирования спорных вопросов и прочие условия.

Бухгалтерский учет в туризме

Главная / Статьи / Бухгалтерский учет в отдельных сферах деятельности /

Ведение бухгалтерского учета — от 5 000 Р в месяцКонсультация — бесплатно

ПРАЙС-ЛИСТ

КАЛЬКУЛЯТОР

С момента падения «железного занавеса» туризм как отрасль российской экономики активно развивается в нашей стране. Туристические компании получают стабильные доходы от продажи турпутевок даже в кризис

А о важности данного направления для экономического развития России свидетельствует тот факт, что вопросы организации туризма регулируются федеральным законом, который по степени важности может вполне соперничать с Гражданским кодексом РФ