- Содержание

- Автоматизировать или нет?

- Что еще предлагает рынок?

- Туризм: организация и учет 1

- Кто в агентстве бухгалтер?

- Учет продаж путевок по агентскому договору

- Пример расчета по агентскому договору

- Новости

- Классификация гостиниц по звездности

- Снижение финансового обеспечения для туроператоров въездного туризма

- Статьи

- Как вернуть электронный билет

- Признание выручки в бухгалтерском учете: общие положения, проводки

- Составление счетов-фактур турагентами и туроператорами

- Расчет зарплаты сотрудникам, работающим в выходные и праздничные дни

- Туризм и отдых внутри страны: вопросы налогообложения

- Гражданско-правовые отношения

- Консультация

- Документ, подтверждающий проживание в гостинице

- Классификация объектов туриндустрии

- Программы для туристических фирм

- Бухгалтерский учет в туристской деятельности Городецкая Маргарита Исаковна

- Особенности бухгалтерского учета и налогообложения в сфере туризма

- Журнал Учет в туристической деятельности

- Бухгалтерские фирмы

- Консалтинговая компания Profaccount

- Компания «Весь Учёт»

- Ведение бухгалтерии в туризме

- Как вести бухгалтерский учет в турфирме

- Статьи по теме

Содержание

Введение

Глава 1. Организационно-правовые основы деятельности туристических фирм

1.1. Основные понятия. Туроператорские и турагентские компании

1.2. Государственное регулирование туристской деятельности

1.3. Отмена лицензирования

1.4. Федеральный реестр туроператоров

1.5. Административная ответственность за нарушения в сфере туризма

1.6. Обеспечение безопасности туризма

1.7. Финансовое обеспечение

1.8. Учетная политика

Глава 2. Туристский продукт. Калькулирование себестоимости туров

2.1. Реализация туристского продукта туроператорами

2.2. Договор на оказание туристских услуг

2.3. Реализация туристского продукта турагентами

2.4. Особенности калькулирования затрат по формированию туров

2.5. Трансфер

2.5.1. Трансфер входит в стоимость путевки

2.5.2. Турфирма продает трансфер отдельно

2.6. Чартерные авиарейсы

2.7. Экскурсии

Глава 3. Денежные средства и расчеты туристической организации

3.1. Кассовые операции

3.1.1. Документальное оформление реализации туристических услуг

3.1.2. Когда применяется ККМ

3.1.3. Проблемы применения ККМ

3.1.4. Оформление кассовых документов

3.1.5. Оформление кассовой книги

3.1.6. Ведение валютных кассовых операций

3.1.7. Бланки строгой отчетности

3.2. Операции с валютой

3.2.1. Импорт туристских услуг

3.2.2. Турфирма — налоговый агент

3.2.3. Представительства российских турфирм за рубежом

3.2.4. Курсовые разницы

Глава 4. Особенности учета доходов и расходов туристическими организациями

4.1. Учет доходов

4.1.1. Характеристики доходов туристических организаций

4.1.2. Прочие доходы и расходы

4.1.3. Учет реализации туристических услуг

4.2. Учет расходов

4.2.1. Виды и порядок учета расходов туристической фирмы

4.2.2. Способы распределения в туризме общехозяйственных расходов между видами деятельности и объектами учета

4.2.3. Начисление амортизации в целях бухгалтерского учета

4.2.4. Учет расходов по плате труда

4.2.5. Страхование туристов

4.2.6. Расходы на новые туры

4.2.7. Туры в кредит

4.3. Прибыли и убытки

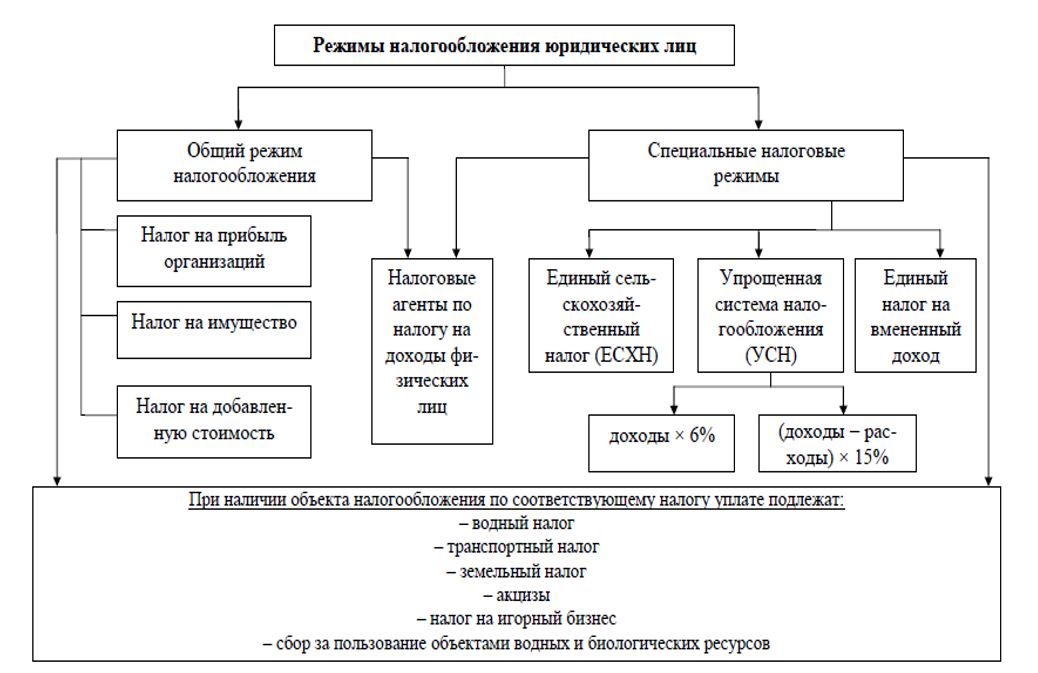

Глава 5. Налогообложение туристических фирм

5.1. Расчеты по НДС

5.2. Налог на имущество организаций

5.3. Налог на прибыль

5.3.1. Принципы организации налогового учета

5.3.2. Материальные расходы

5.3.3. Расходы на оплату труда

5.3.4. Расходы на амортизацию

5.3.5. Расходы на ремонт основных средств

5.3.6. Расходы по имущественному и личному страхованию

5.4. Транспортный налог

5.4.1. Исчисление и уплата

5.4.2. Бухгалтерский и налоговый учет

5.5. Упрощенная система налогообложения

5.5.1. Переход на упрощенную систему налогообложения

5.5.2. Ограничения на применение упрощенной системы

5.5.3. Объекты налогообложения и ставки единого налога

5.5.4. Порядок признания доходов

5.5.5. Расходы при упрощенной системе налогообложения

5.5.6. Обязанности налогоплательщиков, применяющих упрощенную истему налогообложения

5.5.7. Порядок исчисления срока уплаты налога

5.5.8. Налоговая декларация

5.5.9. Порядок и условия прекращения применения УСН

Скачать книгу «Феоктистов И.А., Филина Ф.Н. Учет в туризме: бухгалтерские аспекты и налогообложение»:

Автоматизировать или нет?

Поскольку среди наших читателей больше турпрофи, а не бухгалтеров, рассмотрим ситуацию, когда сам директор занимается бухгалтерией. В этом случае также возможны варианты:

Так, если расчетов не так много, некоторые директора предпочитают не автоматизировать процесс учета финансов и вести его в простых офисных программах, в частности, в EXCEL, отмечая, что это весьма удобный и выгодный вариант для небольших фирм.

Однако, по мере роста турфирмы возникает необходимость совершенствовать этот процесс: данных становится все больше и больше, и правильно учесть и посчитать все «на коленке» уже затруднительно. Тогда многие компании выбирают для учета финансов специализированные бухгалтерские программы:

Для того чтобы турфирме было проще и быстрее справиться с бухгалтерией самостоятельно, существует достаточно много программных решений.

Что еще предлагает рынок?

Однако на вышеупомянутых программах ассортимент бухгалтерского софта не заканчивается. На рынке существуют как программы-старички, которые работают уже не один десяток лет и известны в узкой среде, так и молодые, перспективные сервисы, делающие ставку на простой интерфейс и облачные технологии.

В таблице мы условно разделили все предложенные варианты на «Программы» и «Облачные сервисы», подразумевая под программой локальную версию, которая устанавливается на компьютер, а под облачным сервисом — интернет версию, в которой можно работать по сети из любой точки планеты.

Конечно, решений в данной области масса, поэтому мы решили рассмотреть только те из них, что упоминаются на профессиональных туристических и бухгалтерских форумах.

Чтобы вам было легче сориентироваться они объединены в удобную табличку, где вы можете увидеть каким функционалом обладают те или иные предложения и для кого они подходят.

| Название | Стоимость | Обновления | Для кого подходит | Программа или Облачный сервис | Простой язык | Требуется ли специальное образование |

| Ауби Центр | 300 — 15000 в месяц | бесплатные на период абонентского обслуживания | небольших предприятий, работающих по ОСНО и УСН | Облачный сервис | — | — |

| Бизнес Пак | бесплатно, но есть дополнительные платные опции | Обновления бесплатные, новая версия загружается пользователем самостоятельно. | малых предприятий, работающих по УСН и ОСНО. Формирует книгу доходов и расходов только для УСН (6%) |

Пакет программ | * | — |

| Бонус | 4400 — 30000 рублей в год | Обновления бесплатные на срок действия лицензии, устанавливаются автоматически через интернет. | малых, средних и крупных предприятий, работающих по УСН и ОСНО | Программа | — | Требуется бухгалтерское образование |

| Бухсофт | Есть бесплатные модули от 1200 рублей первичная покупка программы от 2200 рублей (Облачный сервис) |

Бесплатные, устанавливаются пользователем самостоятельно | малых, средних и крупных предприятий, работающих по УСН и ОСНО | Облачный сервис, Программа | * | базовые знания бухгалтерии |

| Бэст | 4800 — 110000 (первичная покупка) | Продление лицензии платное: 10-20% от стоимости первичного продукта | малых и средних предприятий, работащих по УСН и ОСНО | Программа | * | — |

| ВС:Бухгалтерия | 900-7000 рублей (первичная покупка) | Годовая подписка на обновления платно: 1500 р | Подходит для малого и среднего бизнеса. Для крупных предприятий требуется расширенный функционал программы. В программе можно вести разные режимы налогообложения и УСН, ОСНО | Программа | — | — |

| Инфин | от 700 рублей в год — Облачный сервис 12 000 — 19500 первичная покупка программы |

Обновления бесплатные, устанавливаются автоматически, без участия пользователя. — для Облачный сервис Продление лицензии платное: от 7800 в год. — для программы |

малых, средних и крупных предприятий, работающих по ОСНО и УСН. | Облачный сервис, Программа | * | — |

| Инфо-бухгалтер | 4000 — 77000 рублей в первый год | Продление лицензии платное: от 2000 рублей в год | малых, средних и крупных предприятий, работающих по УСН и ОСНО. | Программа | — | * |

| Мое дело | 540-5069 рублей в месяц | Годовая подписка на обновления платно: 1500 р | для малого и среднего бизнеса, работающих по ОСНО и УСН | Программа | * | — |

| Небо | 0-3500 в месяц | бесплатные, устанавливаются автоматически, без участия пользователя. | небольших предприятий, работающих по ОСНО и УСН. | Облачный сервис | * | — |

| Парус-предприятие | от 22500 рублей первичная покупка | Продление лицензии 15 % — 30% от текущей стоимости программных продуктов | малых, средних и крупных предприятий, работающих по УСН и ОСНО. | — | — | * |

| ПК «ЭОН» | 6000 рублей первичная покупка | Продление лицензии платное: 3000 рублей в год | малых, средних и крупных предприятий, работающих по УСН и ОСНО. ПК «ЭОН» предназначен только для формирования налоговой, бухгалтерской, статистической отчетности и иных документов, представляемых в государственные органы. |

Программа | * | — |

| ПростБух | 6000 (для ИП), 8000 (для ООО) первичная покупка | Продление лицензии: 3000 (для ИП), 4000 (для ООО) Обновления бесплатные, устанавливаются пользователем |

только для компаний и ИП, раотающих по УСН | Программа | * | — |

| Турбо 9 | от 4900 первичная покупка | 900 рублей/квартал | малых и средних предприятий, работающих по ОСНО и УСН | Облачный сервис, Программа |

— | базовые знания бухгалтерии |

При подготовке материала была использована информация с сайтов разработчиков, а также информация, полученная от специалистов компаний и использующих программы турагентов.

Туризм: организация и учет 1

Вопросы учета запасов № 20 (18.5.2022) :: Суть дела :: Бухгалтерский учет С начала 2022 г. сумма налога на прибыль определяется на основании данных бухгалтерского учета. В связи с этим налоговики получили право проверять правильность ведения бухучета, правильность и полноту определения доходов, расходов и финансовог.

Фирма-туроператор (турорганизатор) является производителем туристического продукта. Она формирует туры, а именно: разрабатывает маршруты, заказывает различные туристические услуги у их непосредственных производителей — гостиничных предприятий, транспортных организаций, предприятий питания, учреждений культуры, развлечений, досуга и т. п. Кроме организации тура, туроператор обеспечивает его реализацию путем размещения рекламы, продажи путевки (ваучера), а также осуществления самого путешествия и организации обслуживания туристов на маршруте. Фирма-туроператор чаще всего выступает как оптовый продавец, реализующий свой продукт посредникам-продавцам, т. е. турагентам. В то же время туроператор может продавать путевки и самостоятельно непосредственно потребителям туристического продукта, т. е. туристам.

Кто в агентстве бухгалтер?

Как правило, на практике вопрос о том, кто же занимается вопросами бухгалтерии в турагентствах решается одним из трех способов.

Так, нередко в турфирме бухгалтерией занимается непосредственно ее руководитель. Как правило, это наиболее удобный способ в случае, если агентство небольшое и/или директор уже имеет достаточный опыт работы с бухгалтерскими документами.

Второй способ — взять бухгалтера на аутсорсинг. Приходящий специалист подходит для агентств, где сам руководитель или не желает заниматься финансами самостоятельно, или не может уделять этому занятию много времени в связи с большим объемом основной работы.

Стоит отметить, что бухгалтер на аутсорсинге наиболее популярный способ ведения финансового учета. По заверениям турпрофи, заключение договора с таким специалистом — весьма выгодная сделка для компаний с не очень большими объемами.

Ну, и наконец, в более крупных компаниях финансы ведет собственный бухгалтер или даже отдел бухгалтерии. Связано это в первую очередь с тем, что на определенном этапе развития агентство сталкивается с большим объемом финансовых документов, и приходящий специалист, а тем более руководитель, уже не может отследить и проконтролировать все процессы.

Учет продаж путевок по агентскому договору

Посреднические договоры предполагают множество способов учета вознаграждения агента. Договорными условиями могут определены варианты получения вознаграждения непосредственно от оператора или как сумма, удерживаемая агентом при проведении операции с клиентом.

Пример расчета по агентскому договору

Организация «Турист» осуществляет услуги по агентскому договору, заключенному с оператором «Мост». По условиям договора сумма вознаграждения в размере 3% удерживается турагентом из стоимости проданной путевки. Сумма продажи составила 100 000 рублей. В учете «Турист» производятся записи:

- Отражено поступление путевок Дт 004 на сумму 100 000 рублей.

- Зафиксировано поступление средств от клиента: Дт 50 Кт 62 на сумму 100 000 рублей.

- Отражена продажа путевки: Дт 62 Кт 76 на сумму 100 000 рублей.

- Стоимость путевки списана с учета: Кт 004 на сумму 100 000 рублей.

- Отражено вознаграждение агента: Дт 76 Кт 90 на сумму 3 000 рублей.

- Произведено перечисление туроператору: Дт 76 Кт 51 на сумму 97 000 рублей.

В случае, когда по условиям договора определена выплата вознаграждения агенту оператором, полная стоимость оплаты за путевку перечисляется оператору. Сумма вознаграждения выплачивается позже, после согласования отчета агента.

Новости

Классификация гостиниц по звездности

Все гостиницы в обязательном порядке должны будут проходить оценку на звездность. Эта обязанность будет вводиться поэтапно (в зависимости от количества номеров в гостинице).

Снижение финансового обеспечения для туроператоров въездного туризма

Дума согласилась понизить размер финансового обеспечения для туроператоров, привлекающих туристов в РФ, с 10 млн до 500 тыс. руб. Ведь за те три с половиной года, в течение которых действует повышенный размер обеспечения, в этой сфере туризма не было зафиксировано ни одного страхового случая. Помимо этого, проект устанавливает дополнительное основание для исключения туроператоров из федерального реестра туроператоров — по решению арбитражного суда за грубое нарушение туроператором законодательства.

Статьи

Как вернуть электронный билет

Условия, касающиеся обмена и возврата, можно найти на сайте авиакомпании в разделе о покупке авиабилетов. Напоминаем, что у каждой авиакомпании свои правила возврата в соответствии с действующим законодательством страны, где она находится. Подробную информацию о порядке возврата электронного железнодорожного билета можно найти на сайте РЖД.

Признание выручки в бухгалтерском учете: общие положения, проводки

Определение момента признания выручки является одной из наиболее важных задач для юридических лиц и предпринимателей, осуществляющих деятельность в туристической и гостиничной отрасли. Дело в том, что и те, и другие оказывают своим клиентам услуги. Услуга — это результат деятельности организации (предпринимателя), который не имеет материального выражения, в чем и состоит основная загвоздка. Мы решили объединить в одной статье рекомендации туроператорам, турагентам и гостиницам в части отражения в бухгалтерском учете информации о полученной от оказания услуг выручке.

Составление счетов-фактур турагентами и туроператорами

Несмотря на то что многие турагенты находятся на «упрощенке», они работают с туроператорами, уплачивающими НДС, и в отдельных случаях посредникам все же приходится выписывать счета-фактуры для того, чтобы не подвести своего партнера. Что это за случаи и как составить счет-фактуру?

Расчет зарплаты сотрудникам, работающим в выходные и праздничные дни

По желанию сотрудника, который трудился в выходной или праздник, ему могут предоставить другой день отдыха. В этом случае работа в выходной или праздник оплачивается в одинарном размере, а день отдыха вообще не оплачивается. При этом отгул предоставляется независимо от продолжительности работы в выходной или праздник: сотруднику по его просьбе должен быть предоставлен полный день отдыха. Аналогичные разъяснения содержатся в письмах Роструда от 17 марта 2010 г. № 731-6-1, от 3 июля 2009 г. № 1936-6-1.

Туризм и отдых внутри страны: вопросы налогообложения

Рассмотрены особенности уплаты налогов организациями, занятыми в сфере внутреннего туризма, оказывающими услуги по организации отдыха россиян и всевозможные дополнительные услуги.

Гражданско-правовые отношения

Согласно ст. 10 Федерального Закона от 24.11.1996 №132-ФЗ «Об основах туристской деятельности в РФ», реализация туристского продукта осуществляется на основании договора, заключаемого в письменной форме между туроператором и туристом и (или) иным заказчиком, а в случаях, предусмотренных данным законом, между турагентом и туристом и (или) иным заказчиком. Указанный договор должен соответствовать законодательству Российской Федерации, в том числе законодательству о защите прав потребителей.

Условия путешествия и общая цена туристского продукта указываются в туристской путевке, являющейся неотъемлемой частью договора о реализации туристского продукта.

Туристическая путевка должна быть оформлена на бланке строгой отчетности, согласно Приказу Минфина РФ от 09.07.2007 №60н «Об утверждении формы бланка строгой отчетности».

Реализация путевок туроператором может осуществляться по договору комиссии, договору поручения и агентскому договору через посредника или по договору купли-продажи с конечным покупателем.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ст. 990 ГК РФ). Согласно ст. 997 ГК РФ Комиссионер вправе удержать сумму вознаграждения при поступлении оплаты за путевки.

По договору поручения поверенный (турагент) обязуется от имени и за счет доверителя (туроператора) совершить определенные действия. Поверенный выполняет конкретные указания доверителя, поэтому права и обязанности по такой сделке возникают у туроператора (ст. 971 ТК РФ).

Главным условием того, чтобы договор поручения состоялся, является выдача туроператором турагенту доверенности на совершение действий, обусловленных данным договором (п. 1 ст. 975 ГК РФ).

По агентскому договору одна сторона (агент/турагент) обязуется за вознаграждение совершать по поручению другой стороны (принципала/туроператор) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

В зависимости от того, как заключен агентский договор, различаются права и обязанности каждой из сторон договора. То есть агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора.

В рамках одного договора на турагента могут быть возложены поручения разного характера: одни он исполняет, выступая от своего имени, другие — от имени туроператора.

В любом случае, турагенту полагается комиссионное вознаграждение за оказание услуг по реализации тур путевок (ст. 972, 997, 1005 ГК РФ)

Консультация

Документ, подтверждающий проживание в гостинице

Форма учетного документа 3-Г давно недействительна. Гостиницам разрешено использовать самостоятельно разработанный документ, содержащий обязательные реквизиты. Какой документ может подтвердить проживание командированного работника в гостинице?

Классификация объектов туриндустрии

В преддверии очередного сезона отпусков чиновники Минспорттуризма выступили с инициативой по наведению порядка в нормативном регулировании классификации объектов туриндустрии. Приказом от 07.05.2010 N 461 утвержден Порядок классификации объектов туристской индустрии, включающих гостиницы и иные средства размещения, горнолыжные трассы, пляжи. Вместо разрозненных документов Ростуризма в распоряжении гостиниц и отелей оказался один документ, заменяющий всех своих предшественников. В чем же его плюсы и минусы? Как его применять на практике?

Программы для туристических фирм

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Александр Друзь — первый магистр интеллектуальной игры «ЧГК». Шесть раз награждался призом «Хрустальная сова» как лучший игрок клуба. Обладатель «Бриллиантовой совы» – приза лучшему игроку. Чемпион телевизионной версии «Брейн-ринга». В телевизионной передаче «Своя игра» выигрывал «Линейные игры», «Суперкубок», выигрывал с командой «III Кубок Вызова», установил абсолютный рекорд результативности за одну игру. Автор и ведущий интеллектуальных игр и познавательных программ на различных телеканалах.

Учет в туристической деятельности может вестись в нескольких валютах с дублированием сумм по курсу основной валюты. Туристская фирма работает с уже загруженным справочником стран и городов. В каждом городе можно отметить наличие гостиниц, аэропортов и вокзалов. Учет в туристической фирме ведется туров по любым направлениям, а также по активным предложениям на текущий период времени. Управление туристской фирмой, предприятием позволяет отслеживать работу с каждым клиентом, давая возможность регистрировать все телефонные переговоры и их результаты.

Бухгалтерский учет в туристской деятельности Городецкая Маргарита Исаковна

В средние века продолжали развиваться экономические и культурные связи между различными странами. Арабские купцы плавали по всем морям Старого Света и исходили тропическую Азию, Восточную Европу и Центральную Азию. Одним из выдающихся арабских путешественников XIV в. был странствующий купец Ибн-Баттута (1304-1377 гг.). За 25 лет он посетил Сирию, Западную Аравию, Ирак, Йемен, Индию, Китай и другие страны. Итогом его странствий явилась известная книга «Путешествия Ибн-Баттуты». Норманы исследовали северные широты европейского континента. Нормандским путешествиям, начиная с IX в., мы обязаны открытием самых отдаленных берегов Северного моря.

Туризм как отрасль экономики в целом определяется как деятельность людей в процессе воспроизводства туристских благ в целях удовлетворения туристских потребностей в условиях ограниченных туристских ресурсов.

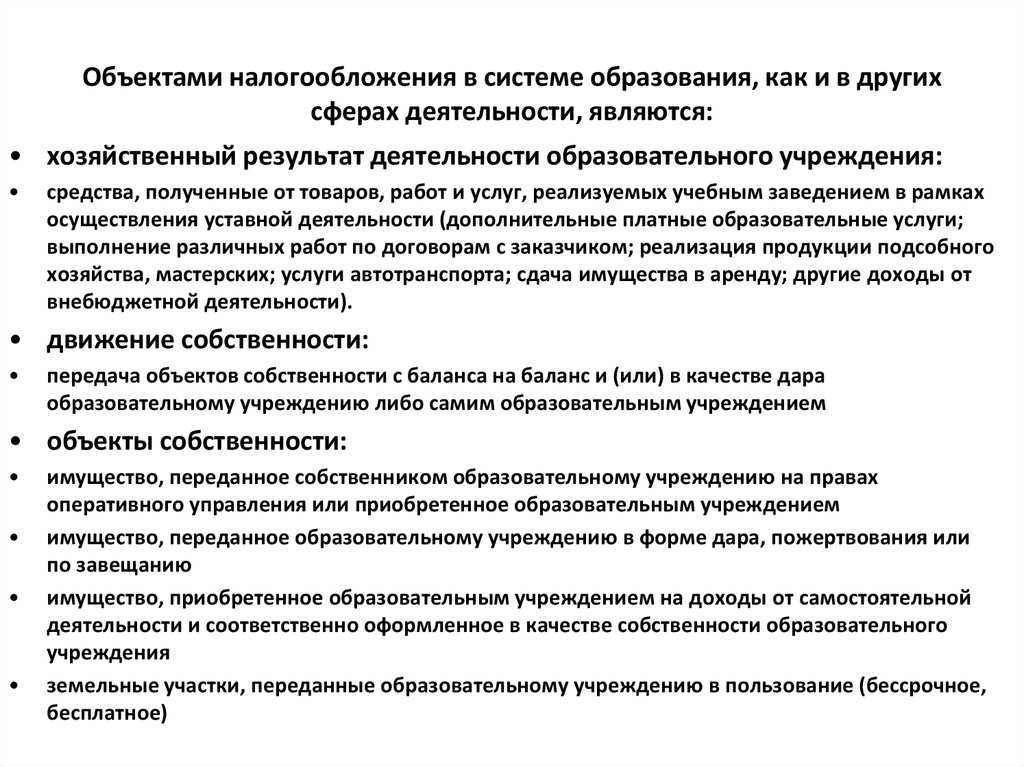

Особенности бухгалтерского учета и налогообложения в сфере туризма

1. Производственные затраты: по приобретению прав на услуги сторонних организаций, используемые при производстве турпродукта (затраты по размещению и проживанию, транспортному обслуживанию, по питанию, по экскурсионному обслуживанию, по медицинскому обслуживанию, по добровольному страхованию); связанные с деятельностью производственного персонала (на оплату труда, отчислении на социальные нужды, связанные со служебными разъездами производственного персонала; затраты подразделений туристической фирмы (гостиниц, домов отдыха, транспортные компании), участвующих в производстве турпродукта.

Туроператор занимается комплектацией туров (турпродукта), а именно: разрабатывает туристические маршруты, обеспечивает их услугами, организует рекламу, определяет стоимость тура и продает туры (самостоятельно или через турагента). Все это является продукцией собственного производства, которая учитывается на активном 20 счете «Основное производство» . Сальдо начальное дебетовое показывает незавершенное производство на начало периода — незакрытый турпродукт, незаконченный тур. По дебету отражаются затраты по формированию нового тура, по кредиту — фактическая себестоимость тура. Сальдо конечное показывает производство на конец периода.

Журнал Учет в туристической деятельности

Налоговый и бухгалтерский учет расходов и доходов у туроператоров и турагентов. Все виды туризма и турпродуктов. «Горящие» путевки, скидки, бонусы, рекламные акции. Разрешение претензий туристов, возврат путевок. Расчеты с авиаперевозчиками, гостиницами, иностранными партнерами и многое другое. Особый формат электронного издания делает поиск статей в журнале и архиве номеров быстрым и эффективным.

«Новое в отраслевом учете» Чиновники комментируют поправки и изменения, внесенные в действующее законодательство, которые касаются хозяйственной деятельности туристических компаний — как турагентов, так и туроператоров.

Бухгалтерские фирмы

Консалтинговая компания Profaccount

Москва, ул. Автозаводская 19

Консалтинговая компания Profaccount предоставляет полный комплекс бухгалтерских, юридических и аудиторских услуг, а так же проводит консультации работы по поиску и подбору квалифицированного персонала. Компания готова взять на себя трудоемкие для своего партнера вспомогательные функции ведения хозяйственной деятельности, разгружая таким образом средства и интеллектуальные ресурсы своего партнера с целью решения стратегических его бизнеса.

Компания «Весь Учёт»

Москва, Старопименовский пер., д. 11

Компания «Весь учёт» предоставляет услуги на российском рынке автоматизации бухучёта с 1991 года. Фирма является одним из участников российского проекта «Бухгалтерский консалтинг» в рамках партнерской сети компании «1С».

Ведение бухгалтерии в туризме

Наиболее сложная часть работы турагентства это ведение бухучета для турагентства. Рассмотрим наиболее частые вопросы, связанные с ведением бухучета.

Документальное оформление работы турагентства

Для того, чтобы турагентству осуществлять продажу тура туроператора, ему необходимо заключить агентский договор (соглашение), в котором прописывается агентское вознаграждение.

Далее для того, чтобы отчитаться перед туроператором за стоимость проданной путевки и суммы выручки, полученной от покупателя, необходимо ежемесячно составлять отчет агента, а также документы, подтверждающие продажу путевки покупателю туруслуг.

Помимо документального подтверждения выручки для туроператора, покупателям также необходимо предоставлять документы, подтверждающие факт оплаты путевки.

Документы турагентов выдаваемые покупателям (первичная документация для бухгалтера):

договор между турагентством и покупателем, в котором обязательно прописывается 3 сторона, это туроператор;

акт оказания (выполнения) услуг;

путевка;

приходный кассовый ордер;

кассовый чек или БСО.

Туристические агентства в соответствии с Положениями с кассовой дисциплиной могут не использовать в своей работе кассовую технику, а применять бланки строгой отчетности, а именно БСО. Однако в случае предоплаты (выплата аванса) клиентом за путевку необходимо выдать ему на руки кассовый чек.

Как вести бухгалтерский учет в турфирме

Как правило, система налогообложение турагентства преимущественно Упрощенная.

Для того чтобы учесть продажу путевки покупателю, необходимо сделать следующую запись в учете:

Дт 62 Кт 76 субсчет Туроператор

Далее покупатель оплачивает эту путевку и делается следующая запись:

Дт 51 Кт 62

Также необходимо отразить агентское вознаграждение, выручку агента:

Дт 76 — субсчет Туроператор Кт 90

Следовательно, перечисляем выручку от проданной путевки туроператору за минусом агентского вознаграждения:

Дт 76 — субсчет Туроператор Кт 51.

Бухучет для турагентства в части учета затрат

Существует 2 способа учета затрат турагентств:

затраты можно списывать на командировочные расходы. Необходимо наличие приказа на командировку, наличие билетов, служебного задания, авансового отчета командируемого.

затраты турагентства на рекламные туры можно учесть на материальные расходы. Для этого необходимо составить План мероприятий, приказ о проведении тура, а также составить смету на проведение тура.

Статьи по теме

- Как продвигаться без Инстаграма*: краткое руководство к действию от Елены Белоусовой

- Traveltech платформа готовит революцию в нише индивидуальных туров

- Почти 3 000 раз обменялись визитками и провели около 100 встреч участники «Знай наше»

- Как пассажиры KLM могут сделать перелеты безопаснее для окружающей среды

- Может ли big data привлечь деньги в регион и как заставить данные работать?

- Как не потеряться в мире инновационных технологий: гид по всемирной выставке ЭКСПО-2020

- «Интурмаркет» идет вразрез с мировыми выставочными трендами

- Ямайка открыта: что ждет туристов на ее курортах?

- Туристические выставки умирают от коронавируса?

- От телемостов — к региональному турпродукту: как Москва развивает туризм в новых условиях