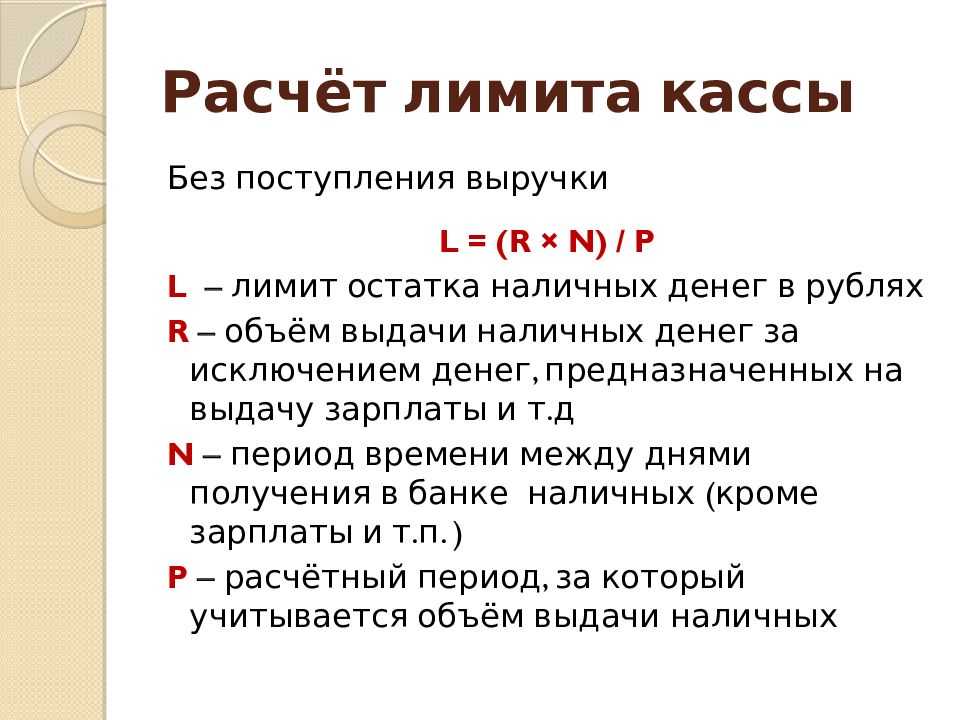

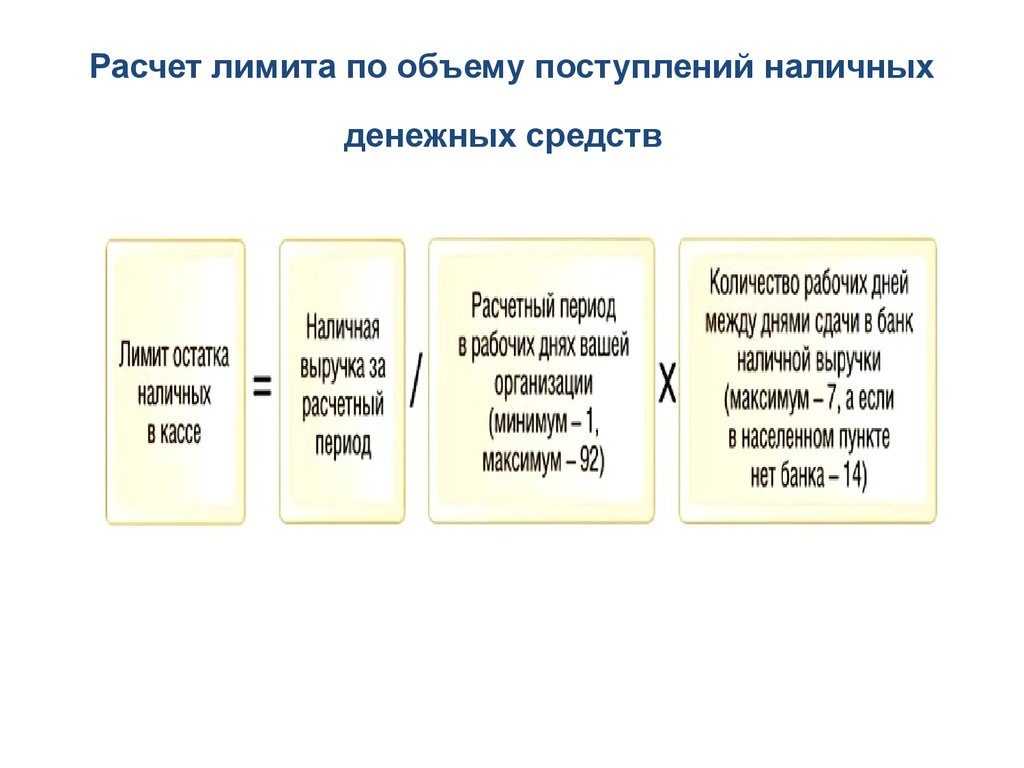

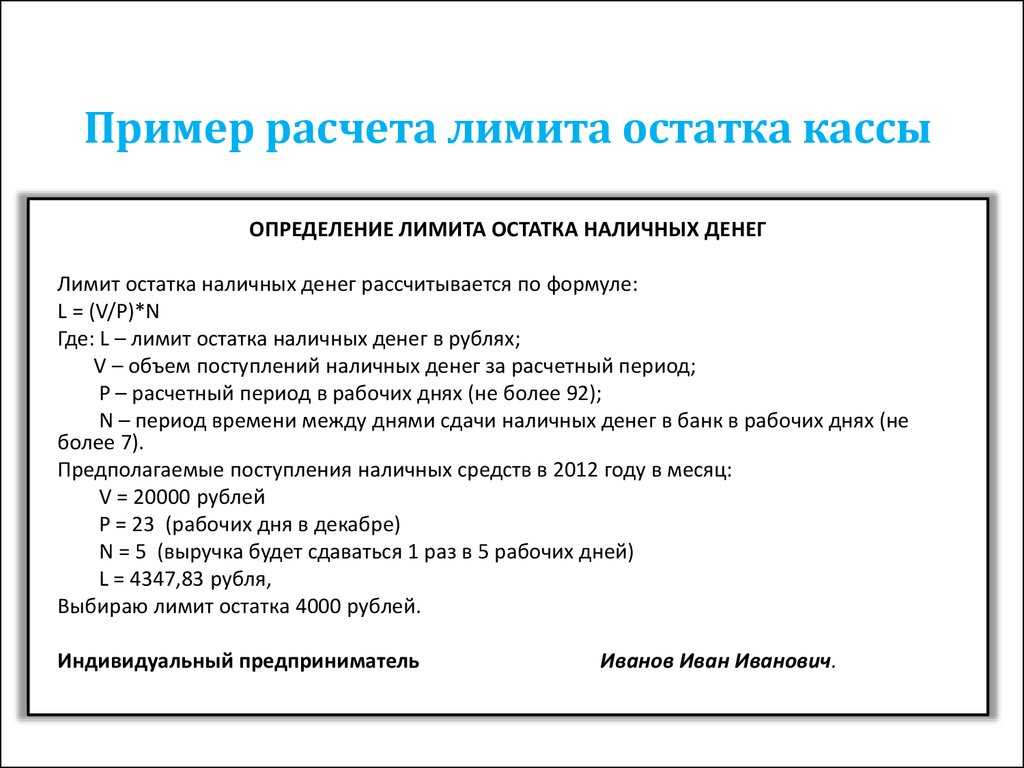

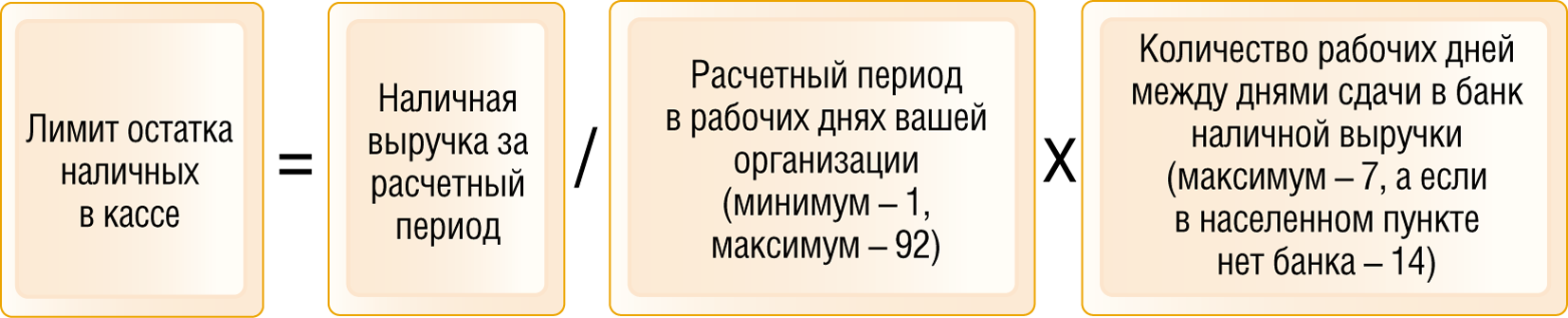

- Расчет лимита, исходя из наличной выручки

- Лимит кассы вновь зарегистрированного предприятия

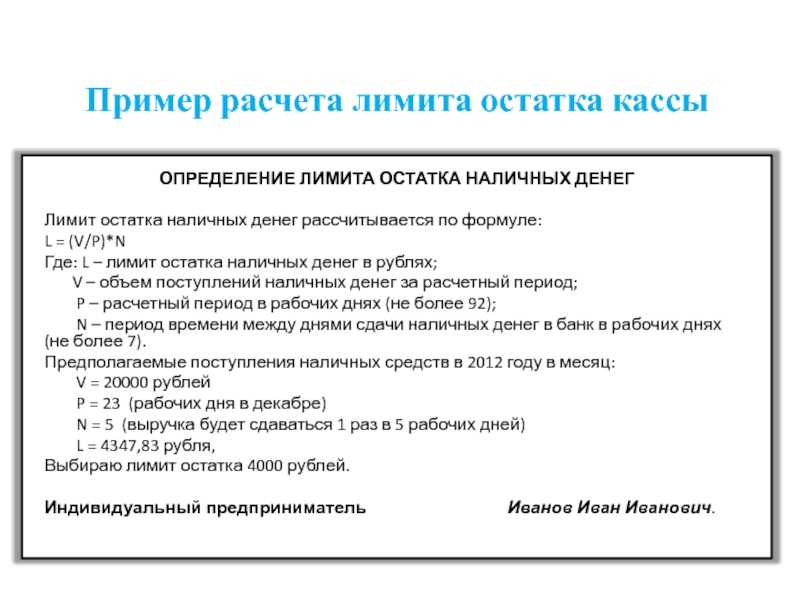

- Образец расчета лимита кассы на основе расходов наличных средств

- При каких условиях необходим пересмотр установленного лимита

- КАССА, НАЛИЧНЫЕ, ЛИМИТ КАССЫ, КАССОВАЯ ДИСЦИПЛИНА, ШТРАФЫ, ВОПРОСЫ, ОТВЕТЫ, ВОЗМОЖНЫЕ СИТУАЦИИ

- Особенности расчета

- Малое предприятие воспользовалось своим правом и не устанавливает лимит остатка наличных в кассе. Действуют ли обязательные сроки сдачи наличной выручки в банк (не более семи дней)?

- Как устанавливается кассовый лимит

- Важно: есть исключения

- Штрафы за превышение лимита

- Какой штраф за работу ККМ не по месту регистрации?

- Установленный лимит для малых форм бизнеса

- Обособленные подразделения

- Кассовая дисциплина при онлайн-кассах в 2021 году

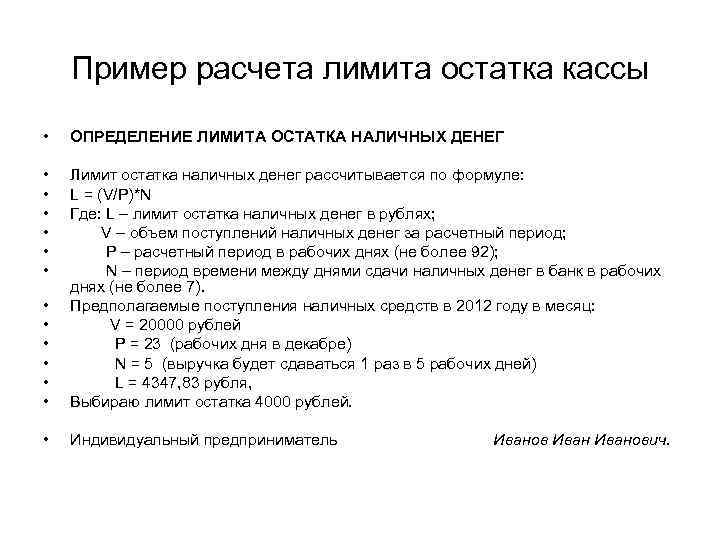

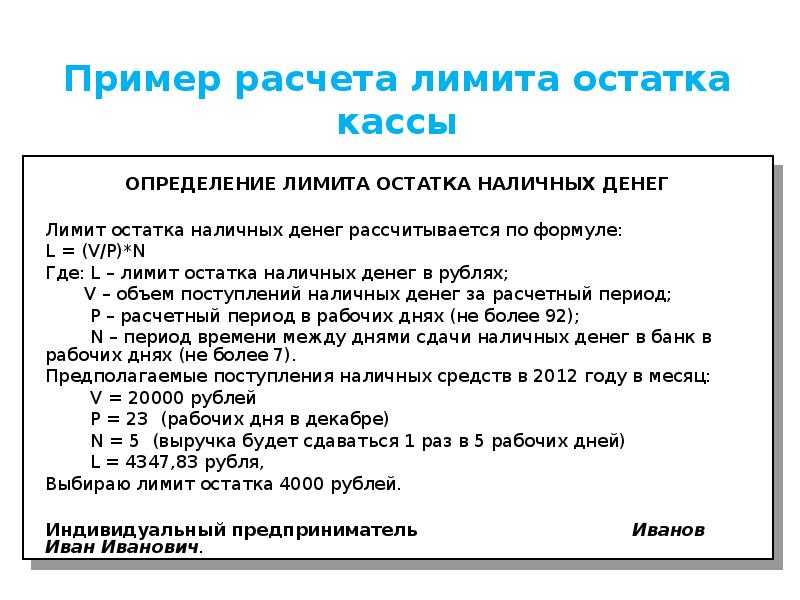

- Лимит кассы на 2020 год – примеры расчета

- Файлы для скачивания

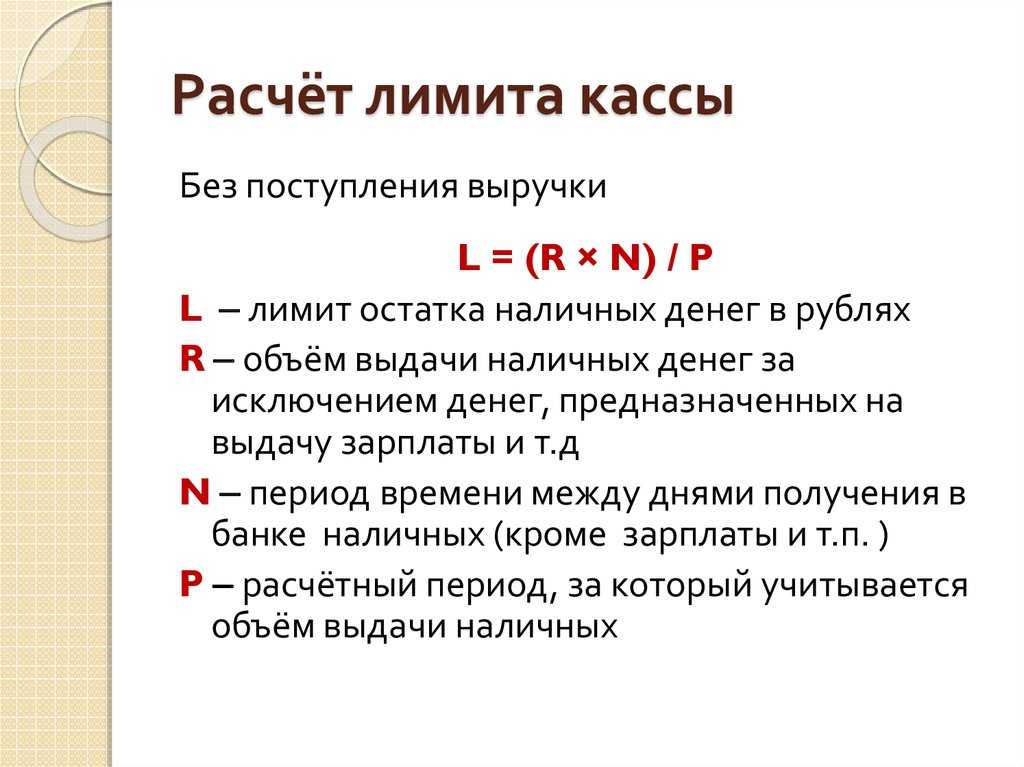

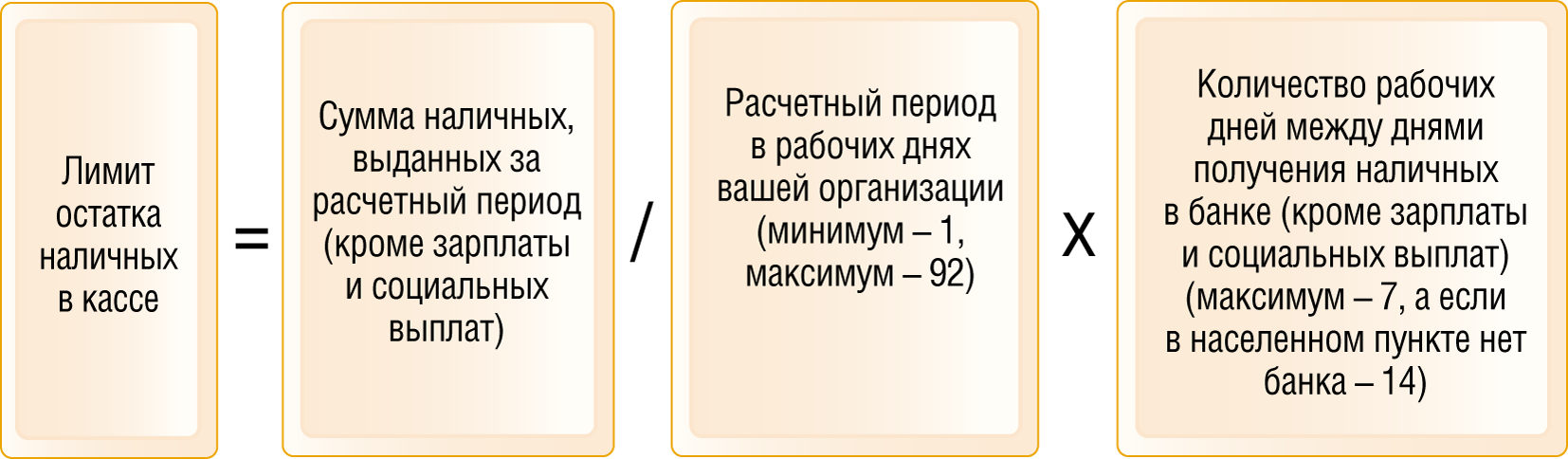

- Расчет лимита по расходам

- Как провести отмену лимита в компании

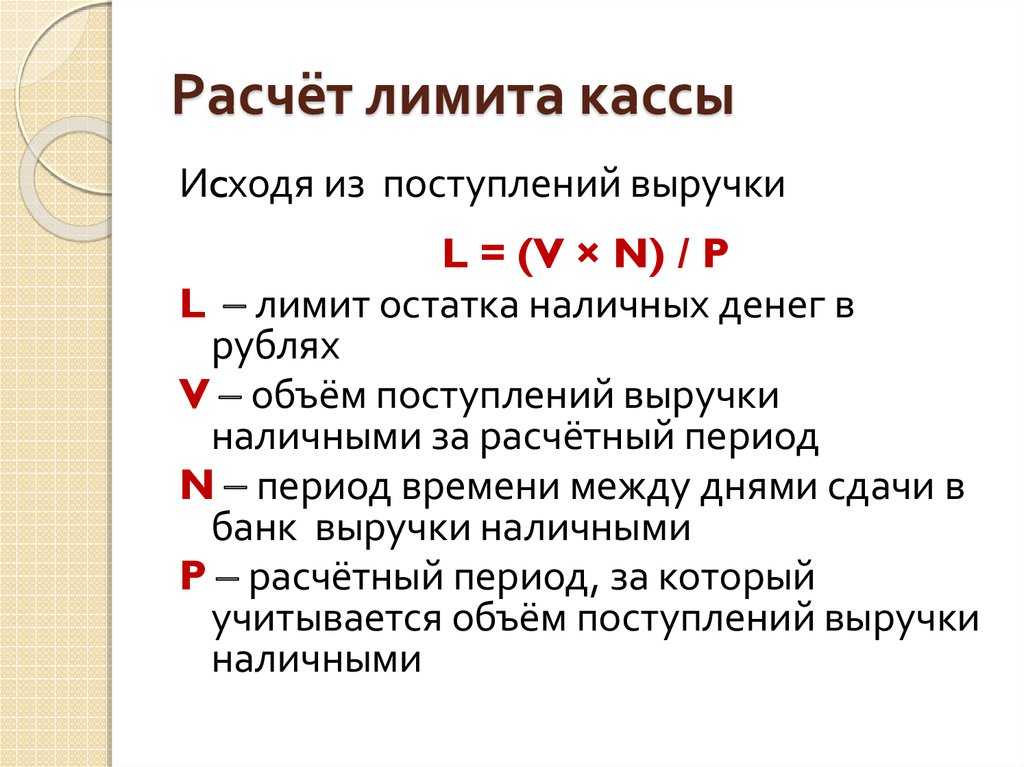

Расчет лимита, исходя из наличной выручки

Наличная выручка объединяет весь наличный объем, принятый в кассу за оказанные услуги, проданные товары, осуществленные работы

При расчете лимита вновь созданной организации во внимание принимается ожидаемый объем наличности

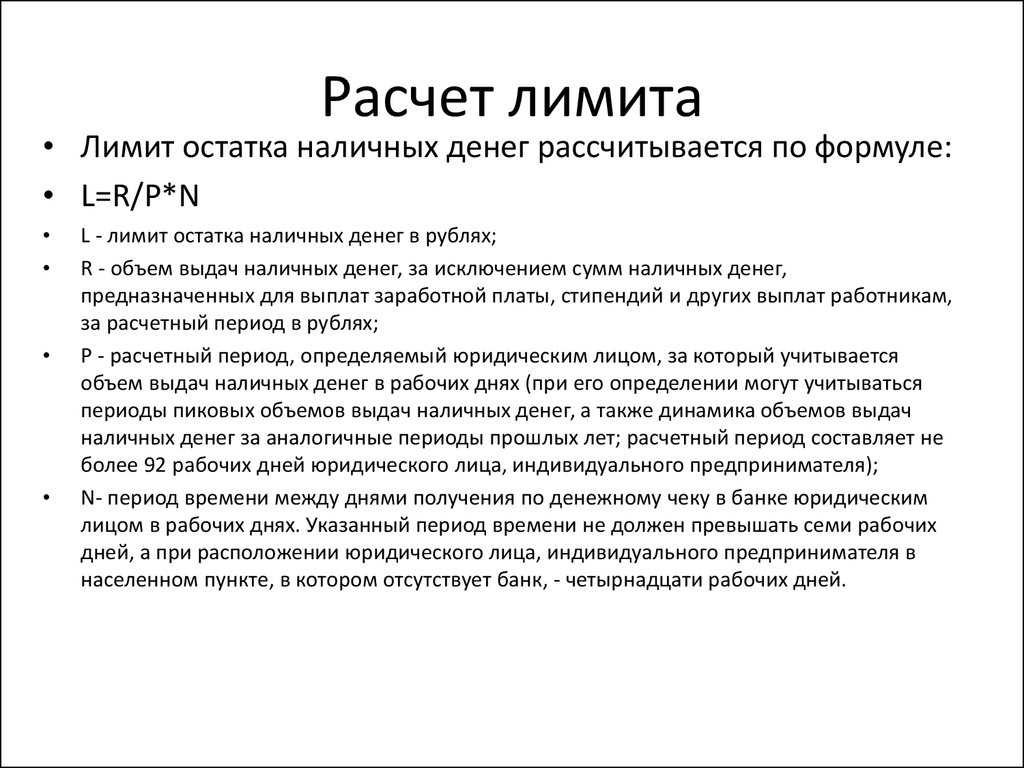

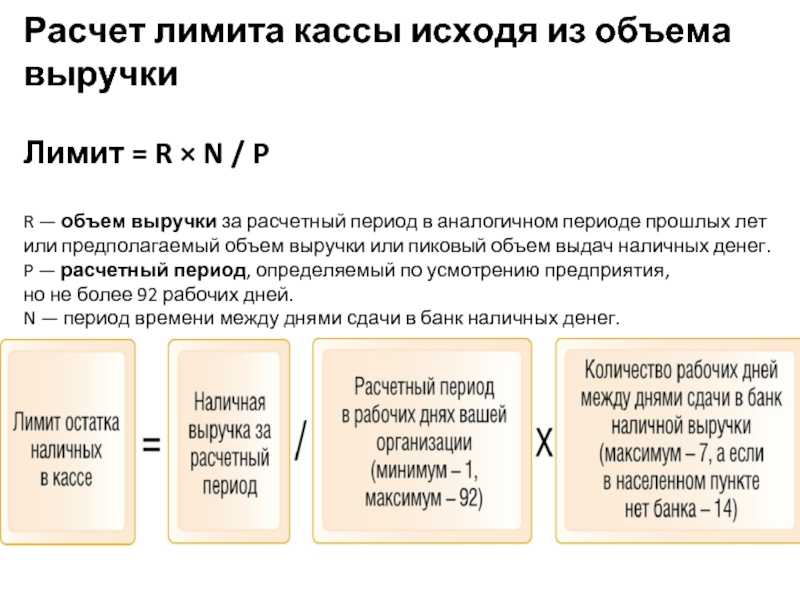

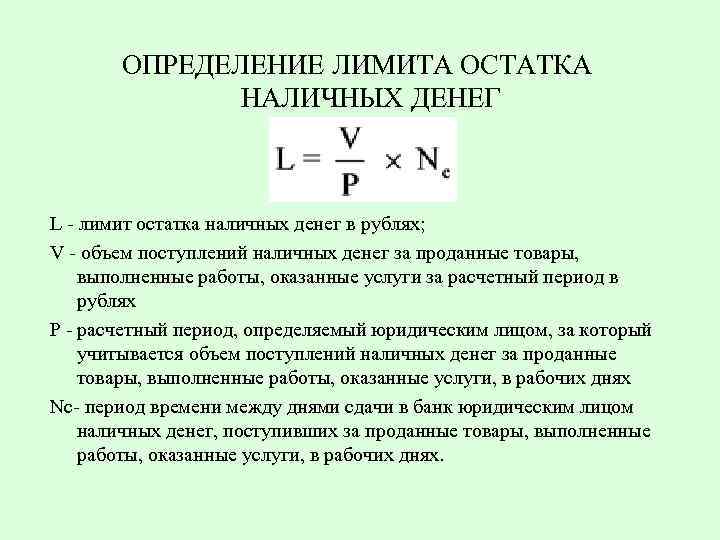

Формула расчета лимита кассы такова:

О:Р*Пи=Л

- О – в данном случае, объем выручки;

- Р – расчетный период;

- Пи – период инкассации в банк;

- Л – полученный лимит.

Расчетным периодом может считаться любой период в пределах трех месяцев (92 рабочих дня). Это может быть неделя, месяц или один день, в том числе пиковых поступлений. Объемом считается сумма всей выручки за указанный период. Периодом инкассации считается периодичность передачи наличных денег в банк. Это может быть ежедневной процедурой или проводиться реже, но не более чем раз в 7 дней. Причем, для субъектов, на территории расположения которых нет обслуживающего банка (имеется ввиду населенный пункт), период увеличивается до двух недель.

Например, расчетным периодом считаем неделю с 12 по 19 сентября. Сумма всей выручки за это время составила 280000 рублей. Инкассация в банк производится каждые три дня. Тогда, лимитом кассы будет:

280000:7*3=120000 рублей

Периодичность сдачи в банк совершенно не обязательно исполнять, руководствуясь данным правилом. Это можно делать чаще или реже, исходя из установленного графика или нужд организации.

По правилам настоящего времени, руководитель организации или индивидуальный предприниматель вправе устанавливать лимит по кассе самостоятельно и так часто, как этого требует динамика работы. Главное, правильно рассчитать показатели и издать приказ о установлении соответствующего лимита.

Данный приказ, или распоряжение, являются главным документом для предъявления контролирующим органам в ходе проверки соблюдения кассовой дисциплины. Проще говоря, если появилась необходимость в значительном увеличении лимита кассы, необходимо взять для расчетов подходящий период сдачи выручки (увеличенной) и издать новый приказ после пересчета формулы.

О других расчётах на предприятиях можно узнать тут.

Лимит кассы вновь зарегистрированного предприятия

То, что фирма имеет право хранить лишь лимитированную сумму наличных, закреплено в Положении о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. N 14-П (далее — Положение N 14-П). Этот документ утвержден Протоколом Совета директоров Центрального банка РФ от 19 декабря 1997 г. N 47.

Многие бухгалтеры полагают, что Положение N 14-П касается только наличной выручки от реализации товаров, работ или услуг. Это неверный подход. Скажем, если организация только-только открылась, то в первое время в ее кассу поступают в основном займы и целевые взносы. Однако лимит распространяется и на эти суммы.

Вообще ограничение по хранению денег в кассе установлено для любой «налички» — не важно, выручка это или иные средства. Исключение составляют лишь суммы, предназначенные для зарплаты, социальных пособий и стипендий

Однако и эти деньги можно держать в кассе не более трех рабочих дней. Впрочем, предприятиям, расположенным в районах Крайнего Севера и приравненных к ним местностях, на это отводится чуть больше — пять дней. Но в любом случае в этот срок входит день, когда деньги были получены в банке (п.2.6 Положения N 14-П). Остальные суммы, превышающие лимит, надо в конце каждого рабочего дня сдавать в банк.

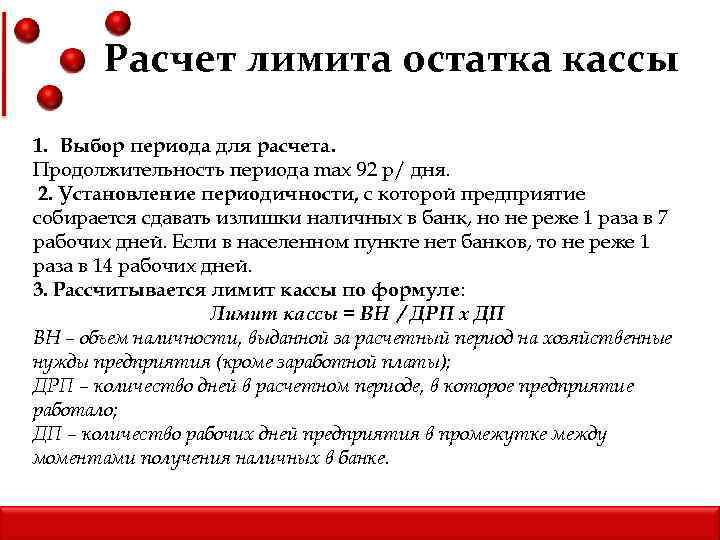

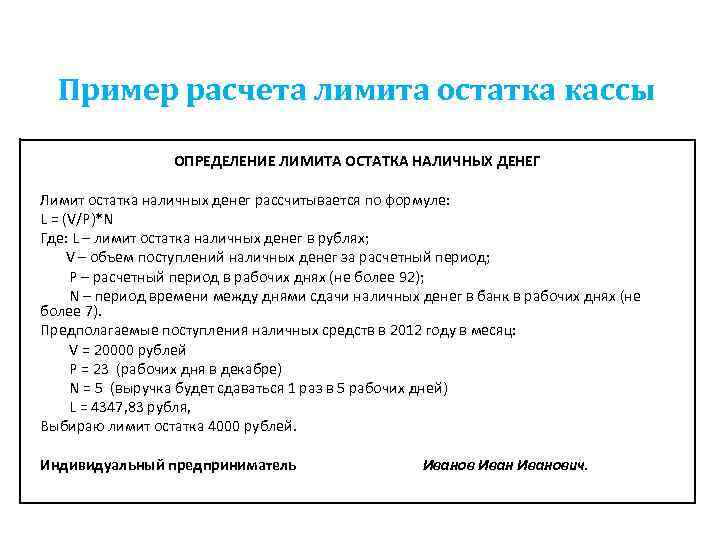

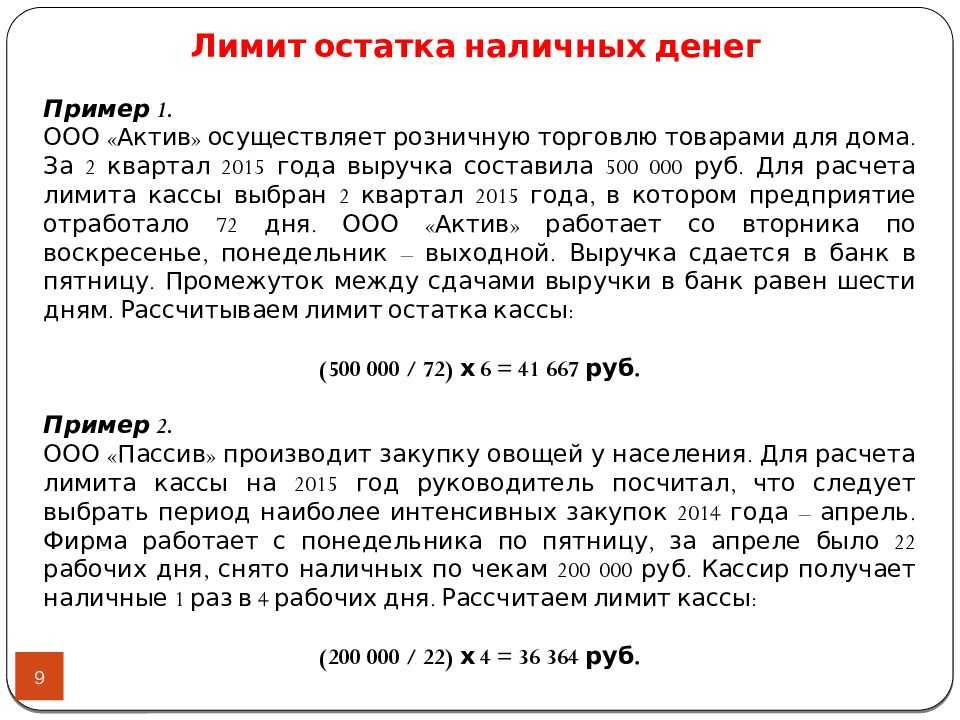

Образец расчета лимита кассы на основе расходов наличных средств

Рассмотрим пример: организация осуществляет только безналичные расчеты. Наличные деньги снимают 1 раз в 3 дня. Расчетным периодом признан первый квартал прошлого года. Организация осуществляет деятельность 5 дней в неделю. Объем расходов наличности за указанный период составил 1 600 000 рублей. Выполним действия:

- Рассчитаем количество дней в рассматриваемом квартале: в январе рабочих дней было 15, в феврале – 19, в марте – 22. Итого: 56 дней.

- Согласно данным бухгалтерского учета, сумма расходов за январь составила 520 тыс. р., за февраль – 268 тыс. р., за март – 812 тыс. р.

- Вычислим лимит кассы на первый квартал: Л = 1 600 000 ÷ 56 × 3 = 85 714 р.

На основе расчетов руководитель предприятия установил предельно допустимую сумму на каждый рабочий день в размере 86 000 рублей.

В тех случаях, когда организация не осуществляет расходы из кассы и не использует наличные расчеты, а только выплачивает дивиденды, лимит устанавливается исходя из объема выданных денег по аналогичной формуле. При этом совсем необязательно указывать все дни квартала, ведь обычно средства снимаются 1 раз за период. Период инкассации для расчета используют максимальный, равный 7 дням.

При каких условиях необходим пересмотр установленного лимита

Многих предпринимателей интересует вопрос о том, с какого года устанавливается лимит кассы. Данная система была введена в эксплуатацию в две тысячи одиннадцатом году. Однако спустя три года, Центробанк пересмотрел порядок расчета кассовых лимитов и значительно упростил учет финансовых операций. Сегодня, на территории России действуют нормы кассовой дисциплины, введенные в эксплуатацию в две тысячи четырнадцатом году.

Согласно правилам, установленным Центробанком, необходимость изменения установленного лимита возникает лишь в случае изменения статьи дохода. Многие финансовые эксперты рекомендуют предпринимателям каждый год подготавливать новое распоряжение с указанием о продлении установленных лимитов. Составлять новые расчеты необходимо лишь при изменении масштабов производства или самой системы выдачи денежных средств. В случае снижения объема выручки или отказа от использования наличности, изменять кассовые лимиты не нужно.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами

КАССА, НАЛИЧНЫЕ, ЛИМИТ КАССЫ, КАССОВАЯ ДИСЦИПЛИНА, ШТРАФЫ, ВОПРОСЫ, ОТВЕТЫ, ВОЗМОЖНЫЕ СИТУАЦИИ

Штрафы, ответственность за несоблюдение порядка кассовых операций

За несоблюдение порядка ведения кассовых операций организацию или предпринимателя могут оштрафовать. Ответственность предусмотрена для таких нарушений, как:

- наличные расчеты сверх установленных размеров;

- накопление в кассе денежных средств сверх установленных лимитов;

- нецелевое использование наличной выручки;

- неоприходование или неполное оприходование в кассу наличных денежных средств;

- несоблюдение порядка хранения денежных средств.

Штраф за нарушение кассовых операций составит согласно части 1 статьи 15.1 КоАП РФ:

- 4000–5000 руб. – для виновного должностного лица, например руководителя организации, предпринимателя (ст. 2.4 КоАП РФ);

- 40 000–50 000 руб. – для организации.

Что касается нецелевого использования наличной выручки, оно в указанной норме прямо не поименовано, но налоговые инспекторы будут ссылаться именно на него. Ведь, по мнению арбитров, нецелевое использование выручки – это нарушение порядка хранения наличных. Именно такая позиция выражена в определении ВАС РФ от 13 октября 2011 г. № ВАС-11521/11 (постановление Девятого арбитражного апелляционного суда от 1 июня 2011 г. № 09АП-10389/2011-АК). Кроме того, санкции зачастую могут быть предусмотрены и в договоре на расчетно-кассовое обслуживание с банком. Поэтому деньги необходимо тратить только на согласованные, целевые нужды.

В выходные и праздники компания принимает от покупателей наличную выручку. Накопленные за это время деньги превышают установленный лимит. По общему правилу наличные сверх предельной величины организации и индивидуальные предприниматели должны хранить в банке (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У, далее — Указание № 3210-У).

Но инкассировать выручку получается не всегда. Ведь отделения банков в выходные дни и праздники, как правило, не работают.

Однако нарушения в этом нет. Действующий порядок допускает превышение лимита остатка наличных, если в выходные и нерабочие дни компания ведет кассовые операции. В данном случае сверхлимитную выручку инкассируйте не позднее первого рабочего дня. То есть если наличные накопились за субботу и воскресенье, то их надо сдать в понедельник, не позже.

Выход. Если и в этот день не будет возможности отправить деньги в банк, то можно оформить выдачу подотчетных средств. Позже, когда компания будет сдавать выручку, подотчетник просто вернет аванс в полной сумме. Еще вариант — можно выплатить зарплату или аванс работникам немного раньше установленной даты.

Если компания не устанавливала лимит остатка наличных, как правило не утверждают кассовый лимит те организации, у которых совсем нет операций с наличными деньгами, то в таком случае лимит равен нулю. Значит, деньги всегда надо сдавать в тот же день, когда они появились в кассе. Но если покупатель расплатился в субботу или воскресенье, то отвезти выручку в банк надо будет в понедельник.

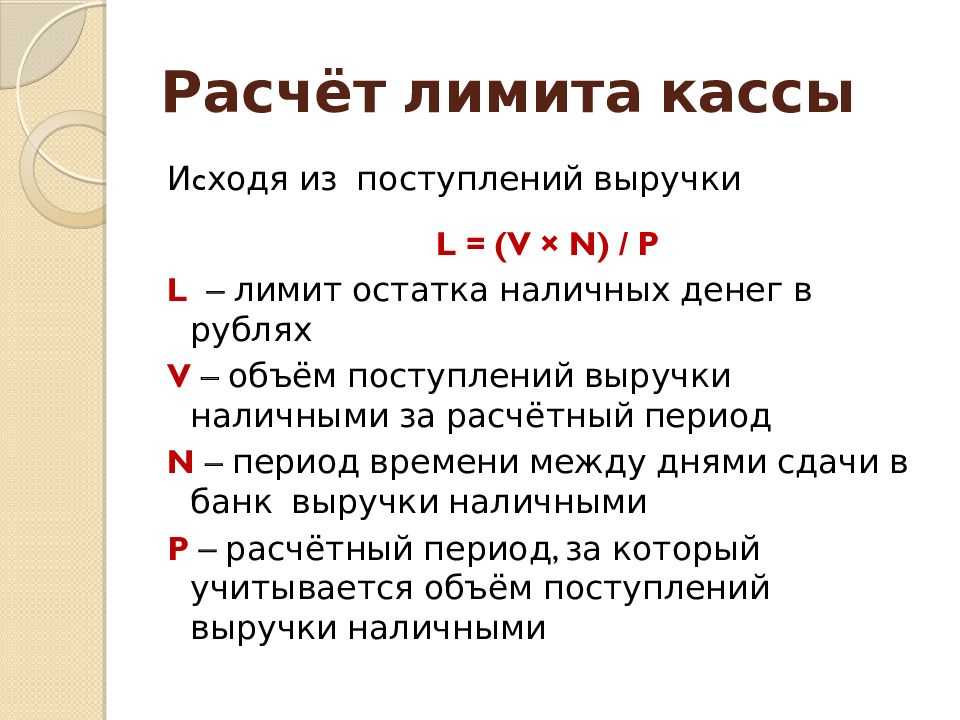

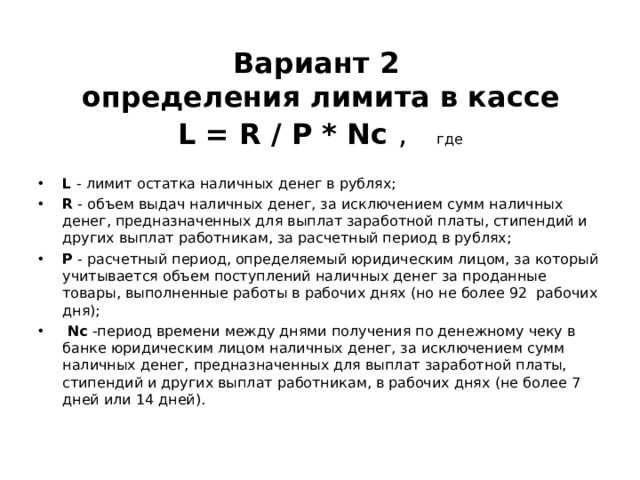

Особенности расчета

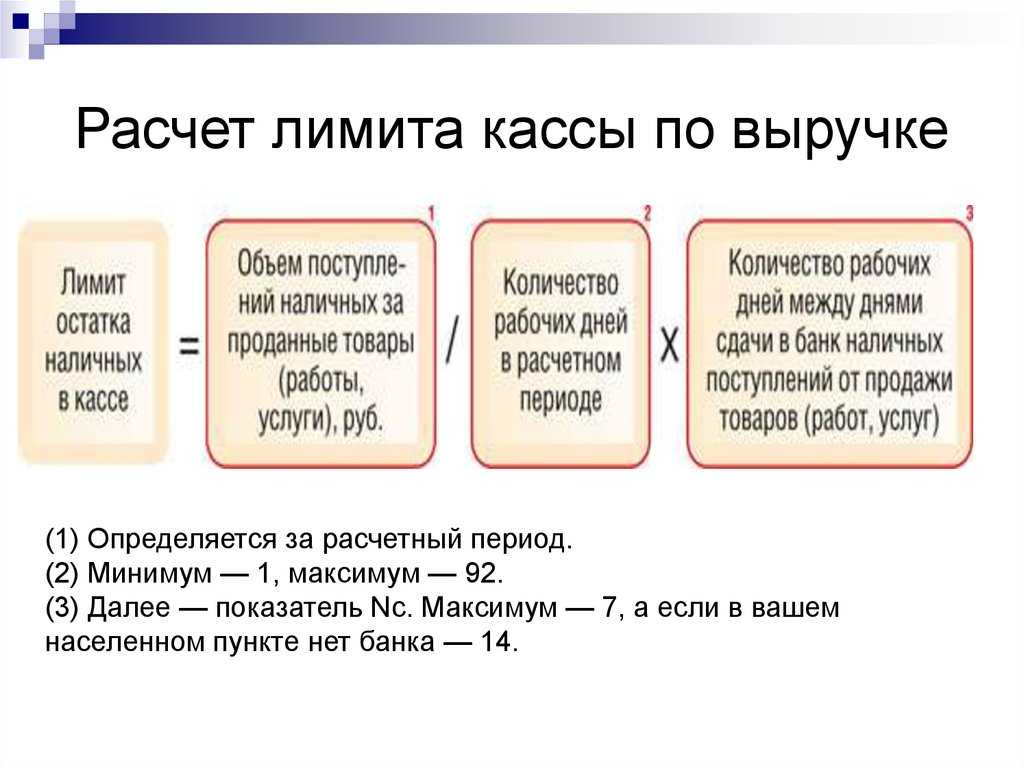

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

Формула расчета:

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней

В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

Расчет лимита кассы на 2020 год, образец.

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Малое предприятие воспользовалось своим правом и не устанавливает лимит остатка наличных в кассе. Действуют ли обязательные сроки сдачи наличной выручки в банк (не более семи дней)?

Если в кассе окажется денег больше установленного лимита, то разницу надо сдавать в банк. Организация вправе установить самостоятельно, периодичность сдачи сверхлимитной выручки. Инкассировать наличные деньги в банк нужно только за те дни, когда денежный остаток в кассе на конец рабочего дня превышает установленный лимит. Например, если сдается выручка раз в пять дней, то эта цифра (5) используется в расчете лимита кассы. Она не должна превышать семи рабочих дней. А если в населенном пункте нет банка – 14 рабочих дней. Но если сдаете деньги в банк каждые пять дней, а лимит был превышен раньше, то сдать наличность нужно, не дожидаясь этого срока. Если лимит не превышен, посещать банк не нужно.

Малое предприятие не обязано устанавливать и соблюдать лимит кассы, а значит, обязанности по сдаче выручки в банк у нее также нет.

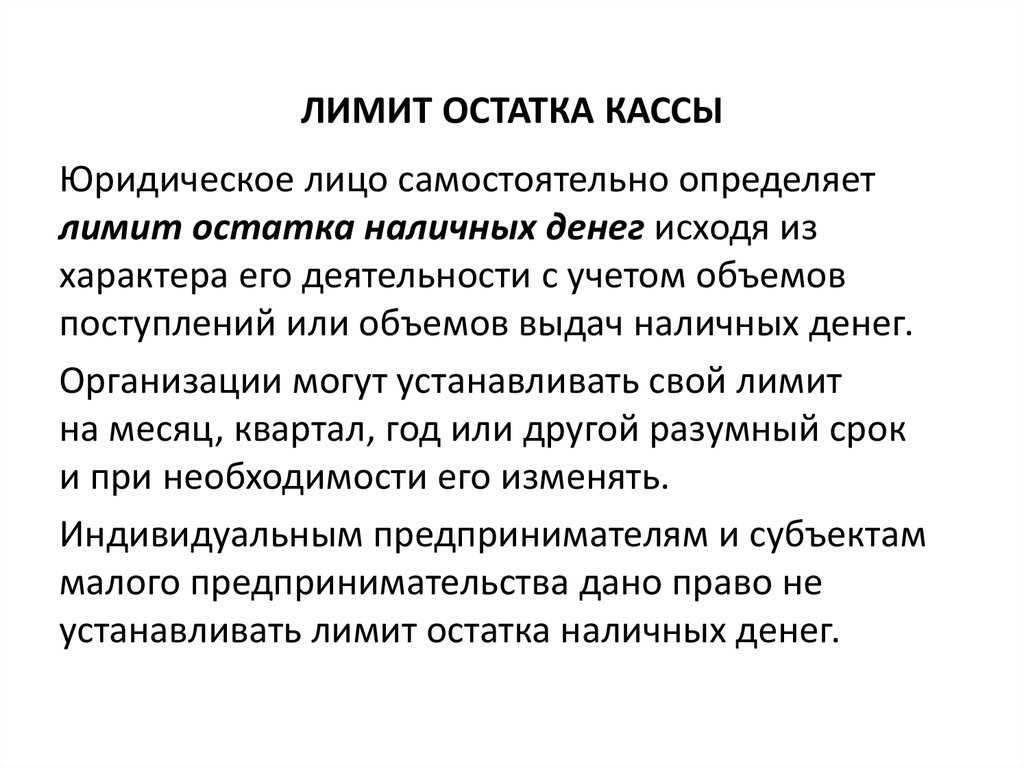

Как устанавливается кассовый лимит

Центральный банк Российской Федерации своим указанием установил способы расчёта фиксированного остатка на конец дня. Лимит остатка денежных средств в кассе устанавливается субъектом предпринимательства самостоятельно, учитывая законодательно утверждённый порядок проведения расчётных операций. Процедура позволяет приблизить параметр нормативного значения к удобной величине, применительно для конкретного субъекта бизнеса.

Если организация не утвердила лимитные значения, то деньги в её кассе хранить запрещено. При пренебрежении этим правилом, в случае проведения наличных финансовых операций, субъект привлекается к административной ответственности, результатом которой являются штрафные санкции.

Важно: есть исключения

Рассчитывать, утверждать и соблюдать ЛК обязаны далеко не все экономические субъекты. Так, вправе не утверждать лимит остатка наличных денег в кассе ИП (индивидуальные предприниматели), а также субъекты малого предпринимательства. Простыми словами, ИП и СМП могут хранить наличность в кассе в неограниченном количестве. Такие нормативы закреплены в пункте 2 Указаний № 3210-У и действуют с 01.06.2014.

ВАЖНО!

Если у ИП или СПМ до 01.06.2014 был утвержден ЛК, и субъект решил работать без него, то нужно издать приказ об отмене лимита обязательно. В противном случае налоговики при проверке могут признать старый ЛК действующим и наложить штрафы на субъект.. Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно

Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС

Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно. Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС.

Обратите внимание, что в отношении индивидуальных предпринимателей установлены дополнительные привилегии в части ведения кассовых операций. Так, ИП вправе не оформлять кассовые документы, такие как приходные и расходные ордера (ПКО, РКО)

Также ИП освобождены от ведения главного учетного регистра — кассовой книги (пп. 4.1 и пп. 4.6 п. 4 Указаний № 3210-У).

Штрафы за превышение лимита

Если в кассе окажется на конец дня остаток выше установленного лимита (по кассовой книге) — это будет нарушением Порядка ведения кассовых операций, за которое предусмотрены штрафы (ст. 2.4 и 15.1 КоАП):

- на организацию — 40 000 — 50 000 руб,

- на должностных лиц — 4 000 — 5 000 руб.

Чтобы не превысить лимит остатка денежных средств в кассе на конец дня, можно выдать деньги под отчет, а на следующий день вернуть их в кассу.

Проверяют кассовую дисциплину и привлекают к административной ответственности налоговые органы (ст.23.5 КоАП). Привлечь к ответственности можно только в течение двух месяцев со дня совершения нарушения, а не со дня обнаружения (ст.4,5 КоАП), так как нарушение не является длящимся.

Разрешается накапливать наличные сверх лимита:

- При выплате зарплаты, социальных пособий. Продолжительность срока выдачи наличных денег по выплатам зарплаты, стипендий и другим выплатам не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

- Если организация работает в выходные и праздничные дни и в эти дни совершаются кассовые операции. Сверхлимитную выручку за такие дни надо инкассировать не позднее первого рабочего дня, установленного для сдачи сверхлимитной выручки в банк.

Лимит можно устанавливать на любой срок — месяц, квартал, год. Не обязательно его ежегодно пересматривать, если лимит устраивает организацию.

Какой штраф за работу ККМ не по месту регистрации?

Например, ККМ используется не в самом офисе организации, а, например, на складе, откуда производится отпуск товаров за наличный расчет (допустим, склад находится в другом районе города). В данном случае ККМ должна находится именно на складе, а не в офисе, так как именно здесь осуществляется наличный расчет с покупателем (чек должен выдаваться покупателю в момент оплаты). Соответственное, никакого нарушения здесь нет.

Возможна иная ситуация: ККМ находится в обособленном подразделении (именно здесь ведется с покупателями наличный расчет), которое не находится на отдельном балансе. ККМ зарегистрирована по месту учета организации в качестве налогоплательщика. Соответственно, здесь также нельзя говорить о нарушениях.

Установленный лимит для малых форм бизнеса

В данном случае надо руководствоваться указанием ЦБ РФ № 3210-У.

К малым предприятиям относят компании разных организационных форм хозяйствования. Основными критериями отнесения является количество персонала и годовой оборот, что отражено в таблице ниже.

| Фирма | Лимит по числу сотрудников | Лимит по годовому обороту |

| Микро | 15 чел. | 120 млн. руб. |

| Малое | 16-100 чел. | 800 млн. руб. |

Для того, чтобы точно понять, к какой категории относится предприятие, достаточно воспользоваться специальным сервисом на сайте ФНС. Данный сервис есть реестр, в котором представлены все фирмы и предприятия, отнесенные по закону к малым формам бизнеса. Поиск можно осуществить по разным критериям (ИНН, название и т.д.). Если предприятие есть в данном реестре, то его смело можно отнести к малому или микропредприятию, а значит и лимит кассы соблюдать не надо. При отсутствии компании в данном списке, необходимо применять действующие правила на ограничения кассовой наличности.

Таким образом, основными критериями для отмены лимита кассовой наличности являются:

- численность персонала до 100 человек;

- годовой оборот до 800 млн. руб.;

- доля иностранных фирм не более 49%;

- доля государства и фондов не более 25%.

Обособленные подразделения

Если организация имеет обособленные подразделения, лимит остатка денежных средств в кассе установите каждому из них. При этом порядок расчета лимита кассового остатка по структурным подразделениям организации (филиалам, представительствам, территориально отдаленным торговым точкам и т. д.) зависит от того, куда они сдают наличность.

Если обособленное подразделение зачисляет выручку на расчетный счет, минуя кассу головной организации, установите для него лимит без учета лимитов других подразделений и лимита головной организации. То есть в данном случае лимит остатка кассы нужно будет установить отдельно для:

головной организации;

обособленного подразделения организации. При условии что деньги не сдаются в кассу головной организации.

А как быть, если обособленное подразделение создано недавно и движения денег в его кассе пока нет? Тогда для определения лимита воспользуйтесь исходя из ожидаемой наличной выручки, а при ее отсутствии – выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в банк

В январе ООО «Торговая фирма «Гермес»» открыло обособленное подразделение. Выручку подразделение будет зачислять на расчетный счет. Расчет лимита кассового остатка производится исходя из ожидаемого объема поступлений за товары.

В подразделении установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 57 рабочих дней (17 дн. + 20 дн. + 20 дн.).

По плану объем продаж по месяцам:

- в январе – 600 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 800 000 руб.

Итого допустимый лимит остатка наличных денег в кассе: – 115 789 руб. (2 200 000 руб. : 57 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка для подразделения в сумме 115 789 руб.

Если обособленные подразделения сдают выручку только в головную кассу, то общая сумма лимита остатка в кассе в целом по организации должна включать в себя:

лимит остатка в кассе головной организации;

лимиты остатков по всем обособленным подразделениям.

Например, в данном случае можно рассчитать общий лимит в целом по организации с учетом выручки всех обособленных подразделений. А затем распределить его между главной (центральной) кассой и подразделениями исходя из доли выручки каждого подразделения. Распределение оформите приказом руководителя организации, составленным в произвольном виде.

Такой порядок следует из абзаца 5 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример определения лимита кассы для нового подразделения организации. Наличные деньги сдаются в центральную кассу

В январе ООО «Торговая фирма «Гермес»» открыло обособленное подразделение. Выручку подразделение будет зачислять в центральную кассу.

ООО «Торговая фирма «Гермес»» составляет расчет лимита кассового остатка на основе данных бухучета исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. А затем распределит лимит между головным отделением и подразделением. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

- в январе – 887 388 руб.;

- в феврале – 802 015 руб.;

- в марте – 1 010 595 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе с учетом округления: 150 000 руб. (2 699 998 руб. : 90 дн. × 5 дн.).

Объем товаров на складе подразделения равен 1/4 всего объема товаров. Таким образом, по плану выручка подразделения будет составлять четверть объема выручки всей организации.

Бухгалтер распределил лимит следующим образом:

- 37 500 руб. (150 000 руб. × 1/4) – лимит кассы для подразделения;

- 112 500 руб. (150 000 руб. × 3/4) – лимит кассы для головного отделения.

На основе этих данных руководитель организации установил одним распоряжением лимит кассового остатка для организации в сумме 150 000 руб., где отдельно выделены лимиты для головного отделения и подразделения организации.

Кассовая дисциплина при онлайн-кассах в 2021 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны были перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы на 2020 год – примеры расчета

Кто обязан применять лимит кассы в 2020 году?16.01.2020Российский налоговый порталКассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком.

Что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, бухгалтеру компании следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции.

Кто обязан утвердить лимит кассы?

Итак, если ваша организация производит расчеты наличностью, то соблюдать кассовую дисциплину необходимо. Исключений не предусмотрено.

Утвердить предел обязаны все компании, которые не относятся к малому бизнесу. Никакой привязки (льготы) к видам деятельности и организационно-правовым формам действующим законодательством не предусмотрено.

Какие компании вправе работать без лимита кассы?

Работать и не устанавливать лимит кассы могут индивидуальные предприниматели и малые предприятия.

Стоит обратить внимание на следующее – если организация относится к субъекту малого предпринимательства и решила установить лимит кассы, то соблюдать его она обязана. Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы

Посмотрите пример заполнения такого приказа

Если компания примет решение работать без лимита кассы на том основании, что относится к малому бизнесу, то она может издать приказ об отмене лимита кассы. Посмотрите пример заполнения такого приказа

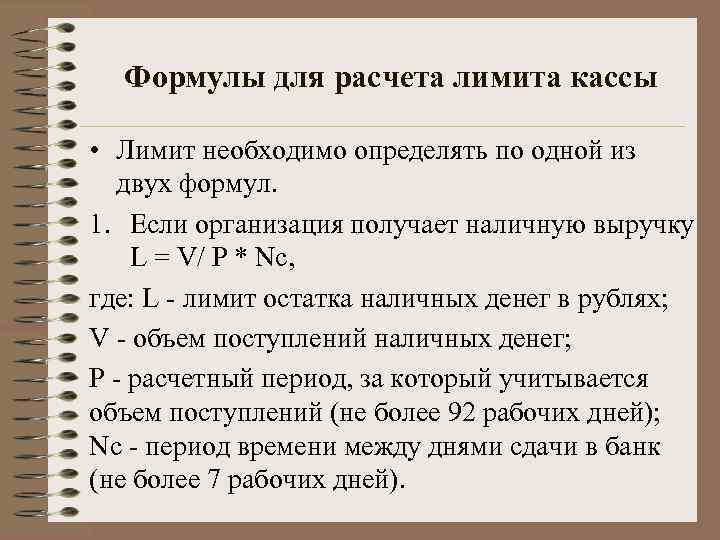

Как рассчитать лимит кассы?

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 г. № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

Первый способ подойдет тем компаниям, у которых идет больше приходных операций (например, торговля и прием наличных денежных средств). А вот второй способ – если предприятие больше тратит, например, идут выплаты на расходы по услугам и работам.

Формулы расчета лимита кассы:

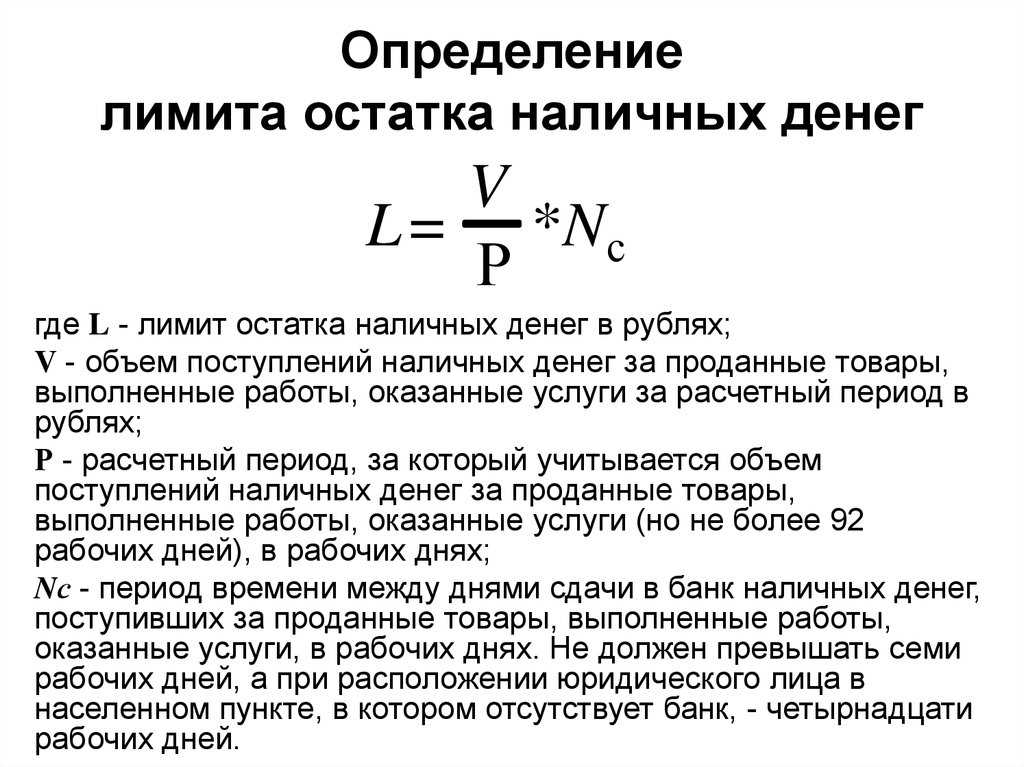

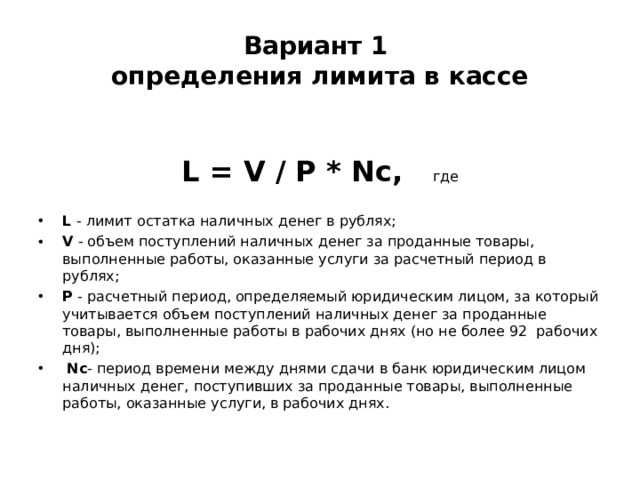

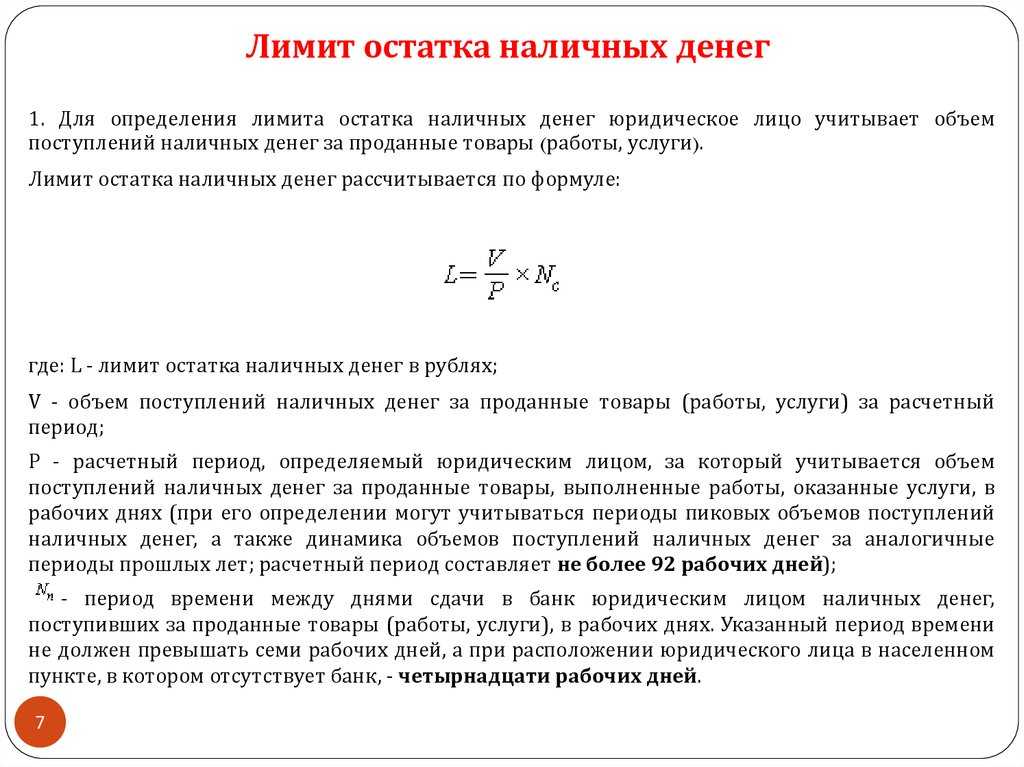

1. Для определения лимита остатка по объему поступлений наличных денежных средств

Компания учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

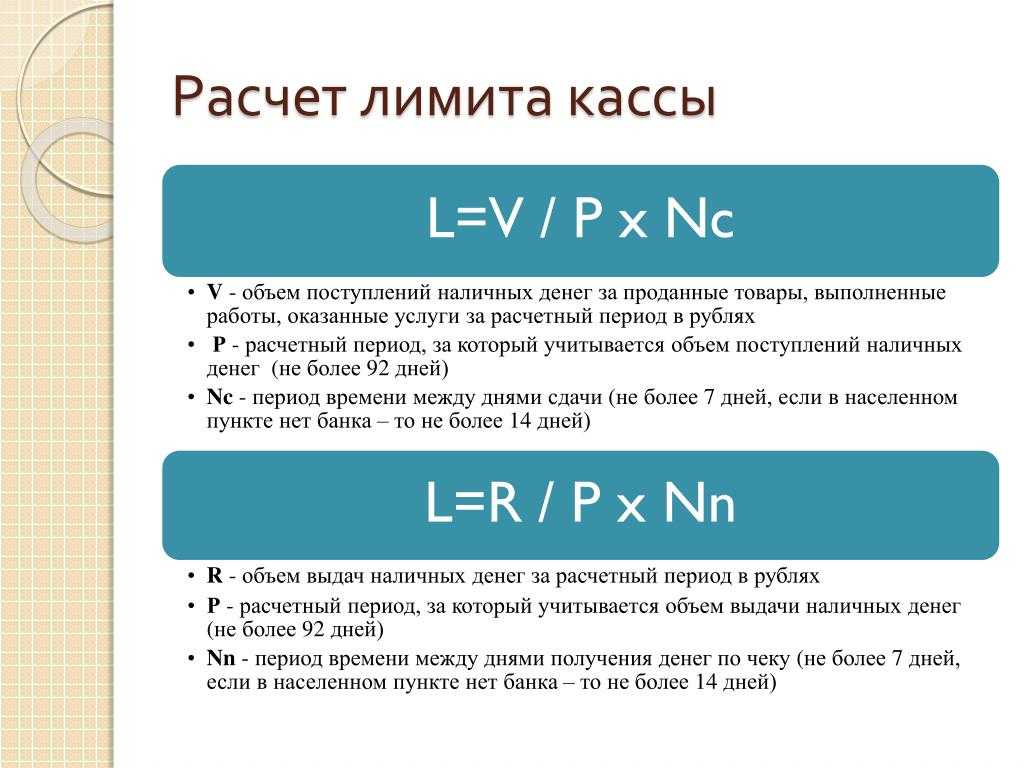

Лимит остатка наличных денег рассчитывается по формуле: L = V/P x N

где:

L – лимит остатка наличных денег в рублях;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

N – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

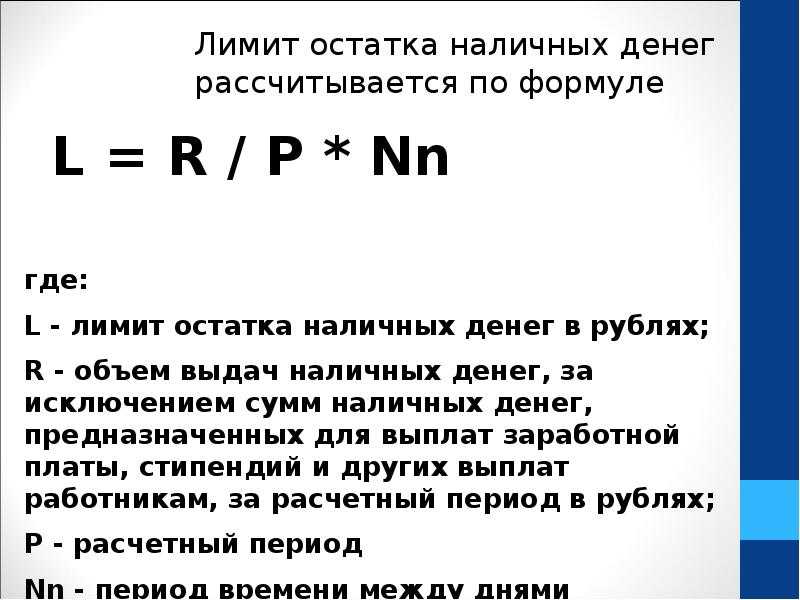

2. Для определения лимита остатка по объему выдачи наличных денежных средств

Компания учитывает объем выдач наличных денег (вновь созданное юридическое лицо – ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L = R/P x N

где:

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях;

N – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы.

Посмотрите пример расчета лимита кассы по первому способу…

Файлы для скачивания

- Приказ об установлении лимита кассы.docx (16Kb)

- Приказ об отмене лимита кассы.docx (14Kb)

Разместить:

Татьяна

13 января 2020 г. в 12:00

Ошибка. Расчетный период 65 дней, а не 92. Там же сказано — рабочих дней!

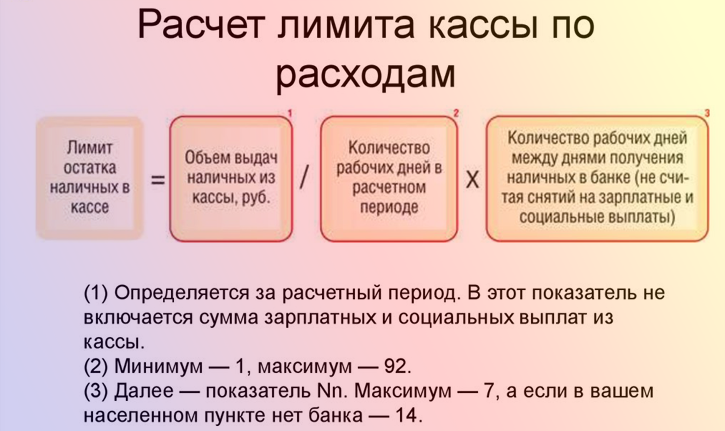

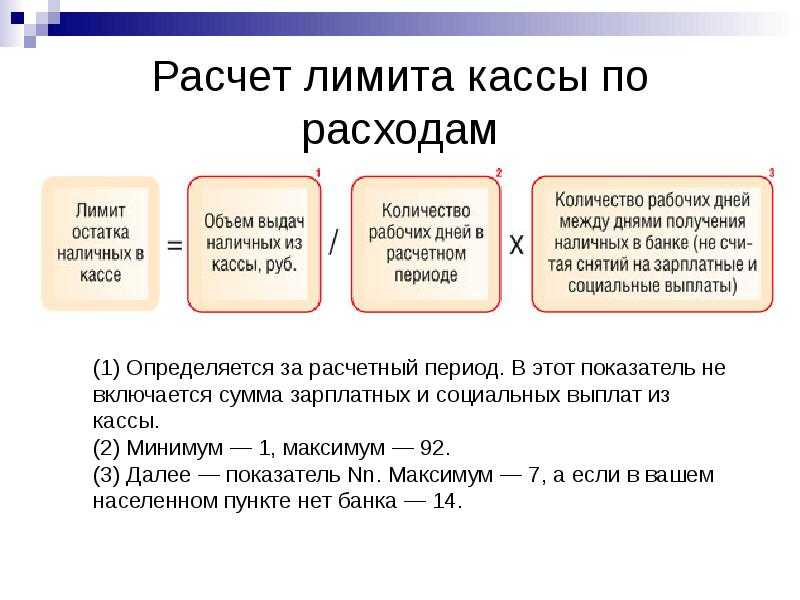

Расчет лимита по расходам

Второй вариант расчета лимита установлен в зависимости от производимых компанией расходов. Применяют тогда, когда поступлений выручки нет.

Формула выглядит так:

ЛР = ОР / РП * ПВ,

где ЛР – лимит кассовой наличности, определенный исходя из расходов, т.р.;

ОР – объем произведенных расходов за период времени, т.р.

Важно! Период времени не может быть выше 7 рабочих дней. При отсутствии банка в населенном пункте этот период может быть продлен до 14 дней

Пример 2. Возьмем для примера ООО «Алиса». График работы: 5 дней в неделю. Срок инкассации установлен 3 дня. Расходы за третий квартал 2022 года следующие:

- июль 2022: 555 т.р.;

- август 2022: 544 т.р.;

- сентябрь 2022: 786 т.р.

Расчет выглядит так:

- 555+544+786 =1885 т.р.;

- 1885 / 92 * 3 = 61,5 т.р.

Значит, установленный лимит составляет 61,5 т.р.

Как провести отмену лимита в компании

Если компания в 2022 году относится к категории малой или к микропредприятию, то для отмены лимита с начала года необходимо издать приказ об отмене применения лимита и работе без него.

Образец такого приказа с начала года представлен ниже.

Возможна ситуация, когда отмена лимита требуется в середине года. Например, компания была отнесена к категории малых и попала в налоговый реестр не с начала года, а с середины. Тогда фирма может смело применять упрощенный порядок и отменить кассовый лимит с середины года, то есть с даты, когда она попала в этот реестр. В данной ситуации также надо будет издать приказ соответствующего направления.

Образец приказа для отмены лимита кассовой наличности с середины года представлен ниже.