- Налог на прибыль

- Чем заменить компенсацию

- Условия для льготы

- Учим платить премии и экономить на налогах за минуту

- Алгоритм игры Aviator Spribe

- Условия получения

- Условия для льготы

- Условия для льготы

- Если заболел ребенок или близкий родственник сотрудника

- FAQ — Частые вопросы по игре Aviator

- Длительность туров

- Минимальная ставка

- Максимальная ставка

- Самый низкий коэффициент

- Максимальный коэффициент

- Путевки в санаторий за счет ФСС для работников, занятых на вредных работах, облагаются взносами

- Максимальная сумма вычета

- Как получить материальную помощь

- Заявление о предоставлении матпомощи

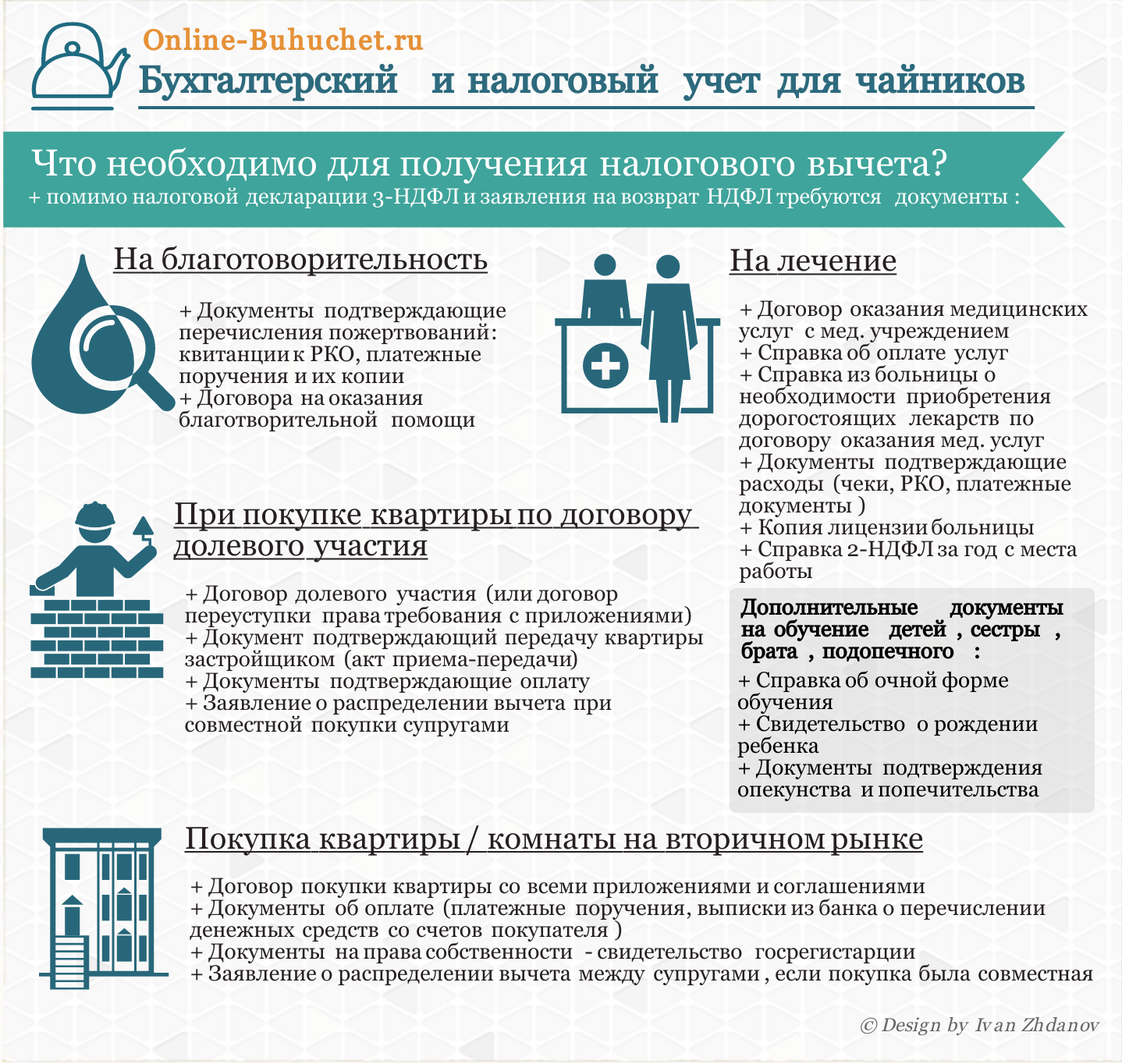

- Документы, необходимые для получения матпомощи

- Условия для льготы

- Способ 2. Выписать материальную помощь

- Что такое материальная помощь

- Кому положена

- Кто выплачивает

- Виды материальной помощи

- Страховые взносы за работников

- Налог на прибыль

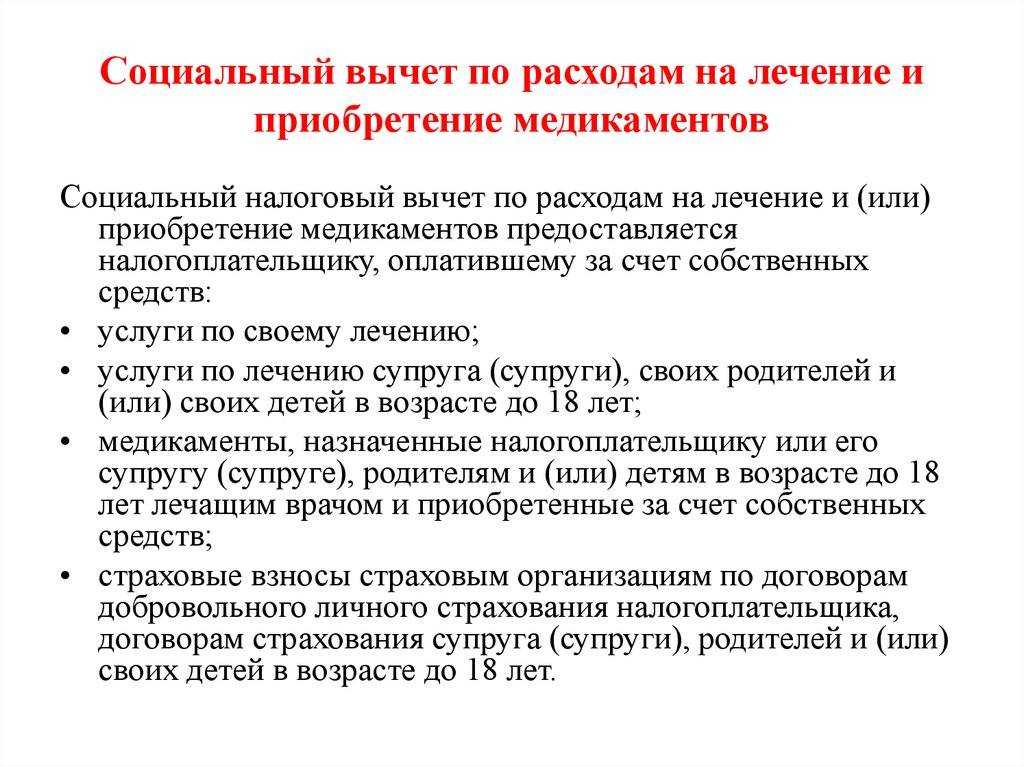

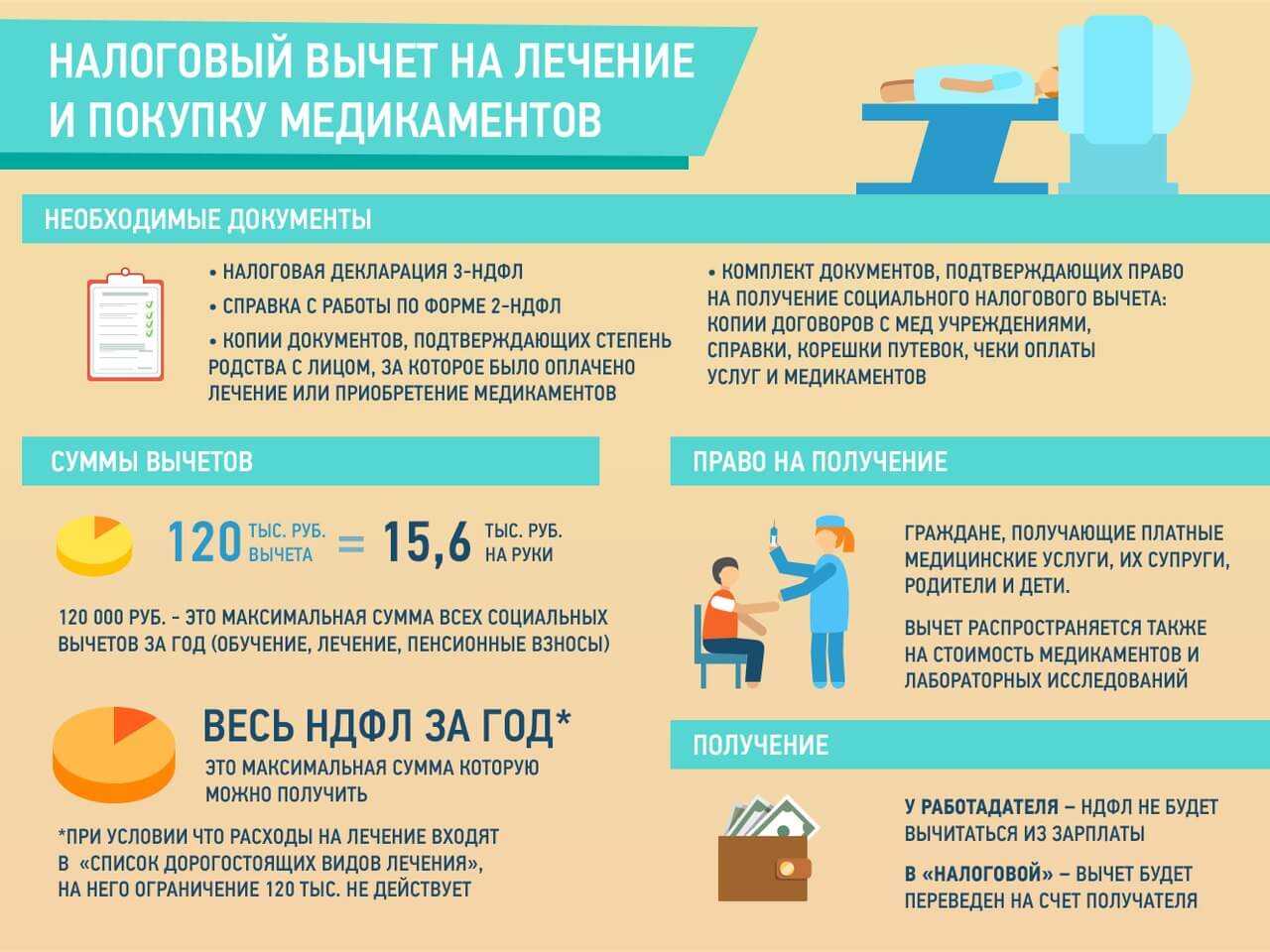

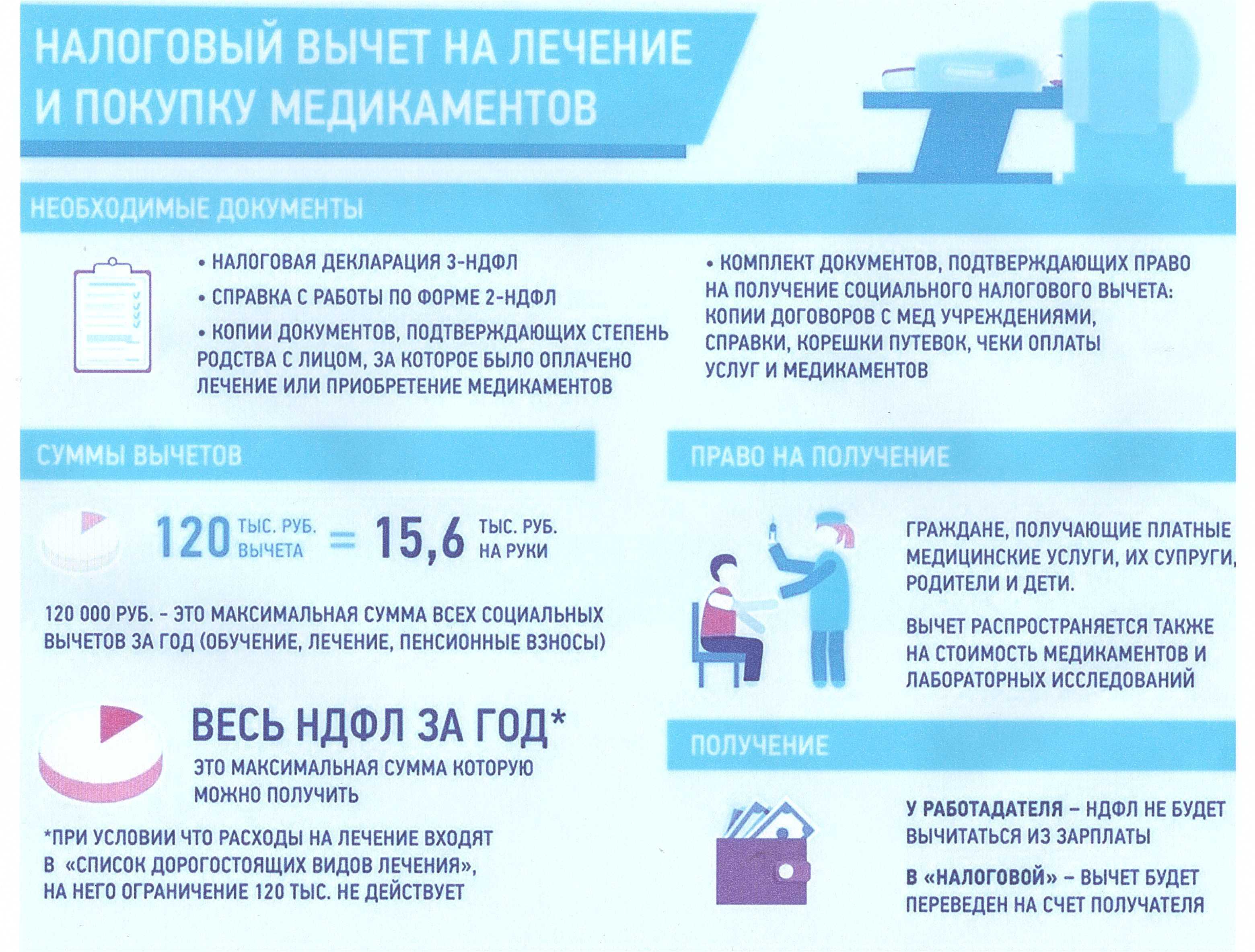

- Налоговый вычет на лечение

- В каких случаях не нужно начислять НДФЛ

Налог на прибыль

Ситуация: можно ли учесть в расходах компенсацию (оплату) стоимости лечения сотрудника? Работодатель оплачивает лечение сотрудника напрямую медицинской организации или компенсирует стоимость лечения непосредственно сотруднику. Лечение не связано с производственной травмой.

Ответ: нет, нельзя.

Дело в том, что выплаты, связанные с лечением сотрудников, учитываются при налогообложении прибыли лишь при выполнении следующих условий:

организация заключила со страховой компанией договоры добровольного личного страхования сотрудников;

срок этих договоров составляет не менее одного года;

по условиям договоров медицинские расходы застрахованных сотрудников покрывает страховая компания.

Такой порядок предусмотрен пунктом 16 статьи 255 Налогового кодекса РФ.

То есть в состав расходов включаются выплаты, которые работодатель перечисляет именно страховой компании.

А в рассматриваемой ситуации перечисленные условия не выполняются. Работодатель оплачивает лечение сотрудника напрямую медицинской организации или компенсирует стоимость лечения непосредственно сотруднику, минуя страховую компанию.

Кроме того, в этом случае стоимость лечения сотрудника подпадает под действие пункта 29 статьи 270 Налогового кодекса РФ. Эта норма запрещает учитывать при налогообложении прибыли, в частности, оплату путевок на лечение или отдых, а также другие аналогичные расходы в пользу сотрудников. Поэтому учесть такие выплаты при налогообложении прибыли не получится.

Поскольку в бухучете суммы оплаты (компенсации) расходов на лечение включаются в состав прочих расходов, у организации возникает постоянное налоговое обязательство:

Дебет 99 Кредит 68

– отражено постоянное налоговое обязательство.

Чем заменить компенсацию

НК РФ предусматривает в том числе освобождение от НДФЛ доходов, не превышающих 4000 рублей за налоговый период, в виде сумм материальной помощи работникам (п. 28 ст. 217 НК РФ). Материальную помощь можно оказать, если работник сам оплатил свое лечение.

Материальная помощь освобождаются от налогообложения независимо от основания и источников ее выплаты. Но сумма, превышающая 4000 рублей, облагается НДФЛ. И это все-таки лучше, чем удерживать налог со всей суммы компенсации. С суммы превышения придется начислить и страховые взносы.Пример. Расчет компенсации стоимости лечения в виде материальной помощи Работник компании, выписавшись из больницы, написал в бухгалтерию заявление с просьбой возместить ему стоимость лечения. По счету клиники он заплатил из своих средств 7000 руб.Компания приняла решение возместить работнику эту сумму, но только в виде материальной помощи. Для этого работника попросили переписать заявление о возмещении медицинских расходов на просьбу об оказании материальной помощи.Фирма платит взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а обязательные страховые взносы – по общему тарифу 30%.Бухгалтер сделает записи:Дебет 91-2 Кредит 70 – 7000 руб. – начислена материальная помощь работнику;Дебет 91-2 Кредит 69-1-2 – 93 руб. ((7000 руб. – 4000 руб.) × 3,1%) – начислены взносы на страхование от несчастных случаев и профессиональных заболеваний на сумму материальной помощи, превышающей 4000 рублей;Дебет 91-2 Кредит 69-1-1 – 900 руб. ((7000 руб. – 4000 руб.) × 30%) – начислены страховые взносы на сумму материальной помощи, превышающую 4000 руб.;Дебет 70 Кредит 68, субсчет Расчеты по НДФЛ – 390 руб. ((7000 руб. – 4000 руб.) × 13%) – удержан налог на доходы физических лиц с суммы материальной помощи, превышающей 4000 руб.;Дебет 70 Кредит 51 – 6610 руб. (7000 – 390) – перечислена материальная помощь работнику.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Учим платить премии и экономить на налогах за минуту

1. Делайте подарки и выплачивайте материальную помощь — не чаще одного раза в год и не больше 4 000 рублей. Чтобы документально подтвердить расходы, заключите договор дарения или попросите сотрудника написать заявление на матпомощь.

2. Оплачивайте медицинские расходы и санаторно-курортный отдых сотрудников. Проследите, чтобы медучреждение работало по действующей лицензии, а сотрудник предоставил документы, подтверждающие оплату.

3. Учитывайте премии в качестве расхода при расчёте налогов на ОСНО или упрощёнке формата «доходы минус расходы». Но подарки, матпомощь и премии к праздникам нельзя относить к затратам бизнеса.

Алгоритм игры Aviator Spribe

Что касается алгоритма, то он необычайно прост. Игра состоит из раундов, в начале которых можно делать ставку. Далее начинается игра, и запускается рост множителя. Самолет стартует и начинает набирать высоту. В случайный момент (как мы помним, все зависит именно от генератора случайных чисел) полет самолета, а, соответственно, и рост множителя прекращается, ставки, которые игроки не успели отменить — сгорают.

Честность игры достигается благодаря технологии Provably FAIR. Рассматривая эту технологию более подробно, можно с уверенностью сказать, что результаты каждого раунда генерируются не на самом сайте, где можно играть в игру. Это происходит в совершенно другом месте. Генерация осуществляется при помощи пользователей, игроков, участвующих в каждом раунде. Она полностью прозрачна, и это не вызывает сомнений, поэтому Aviator game — это честная игра. Каждый игрок может проверить и подтвердить это.

Условия получения

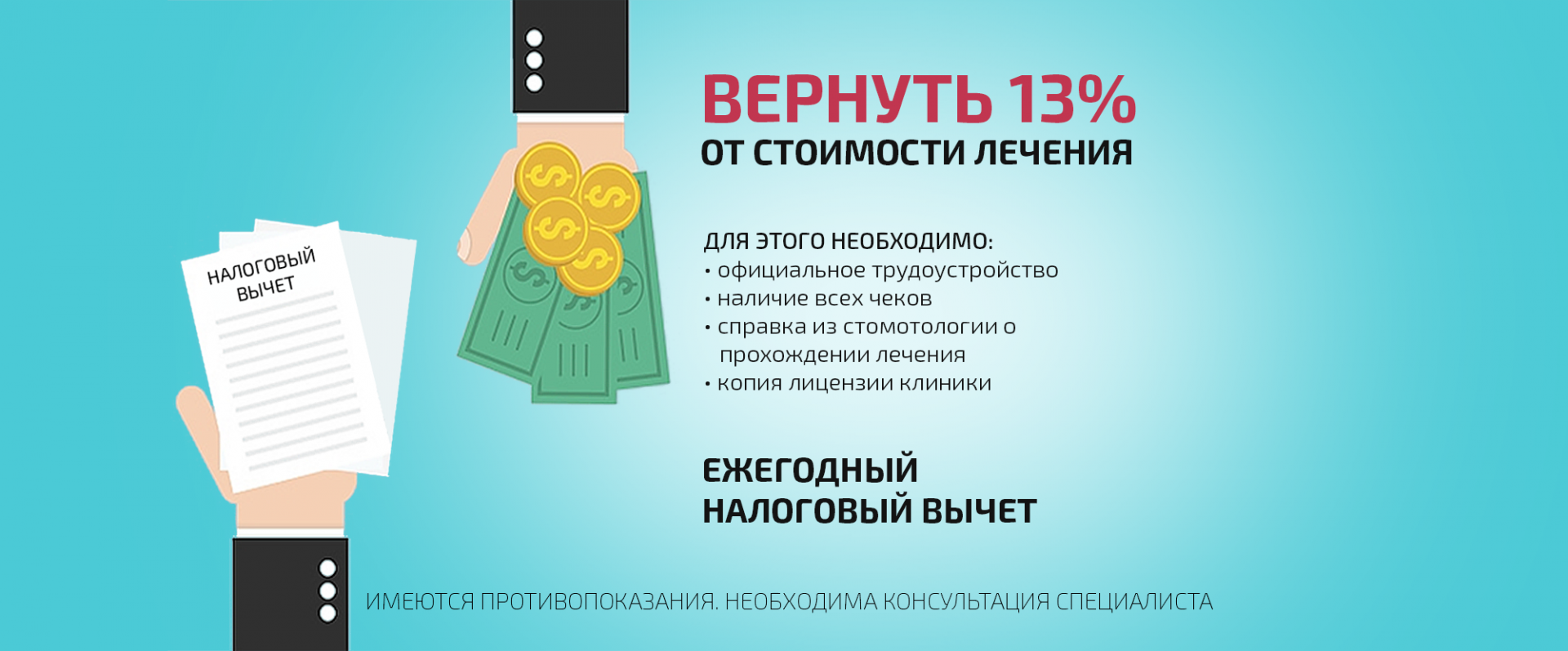

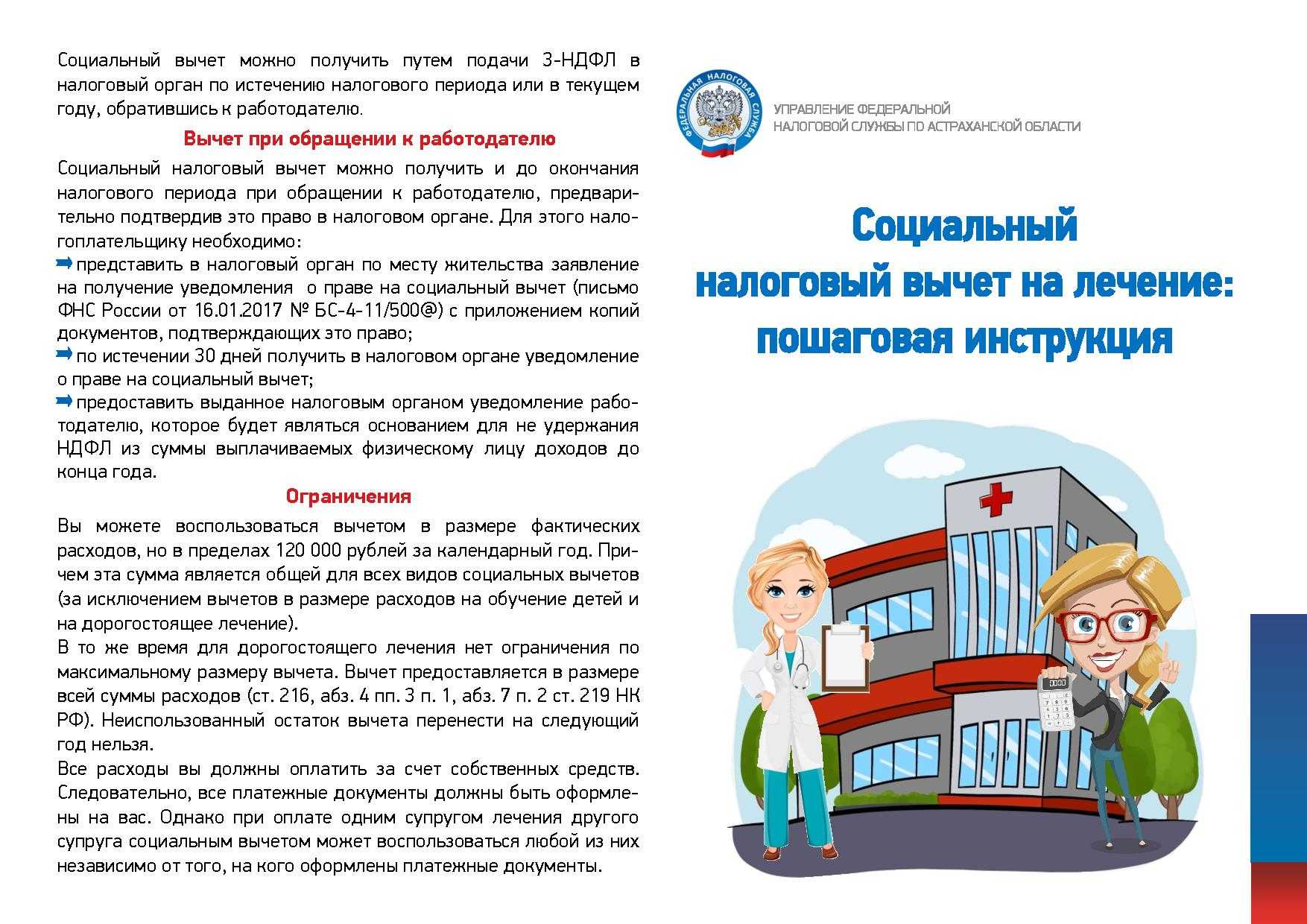

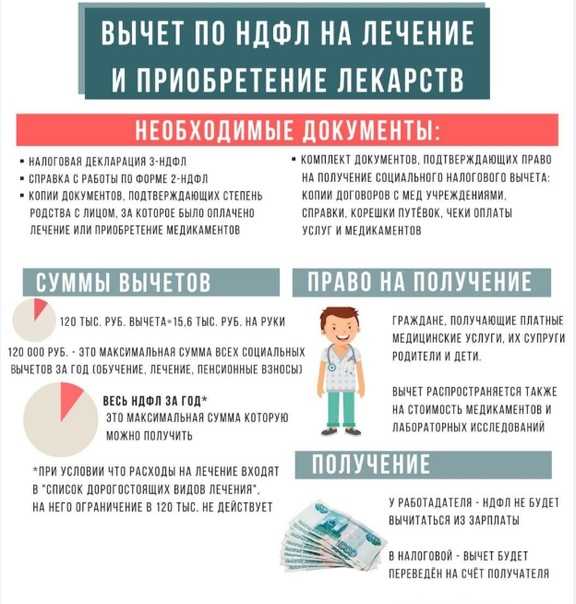

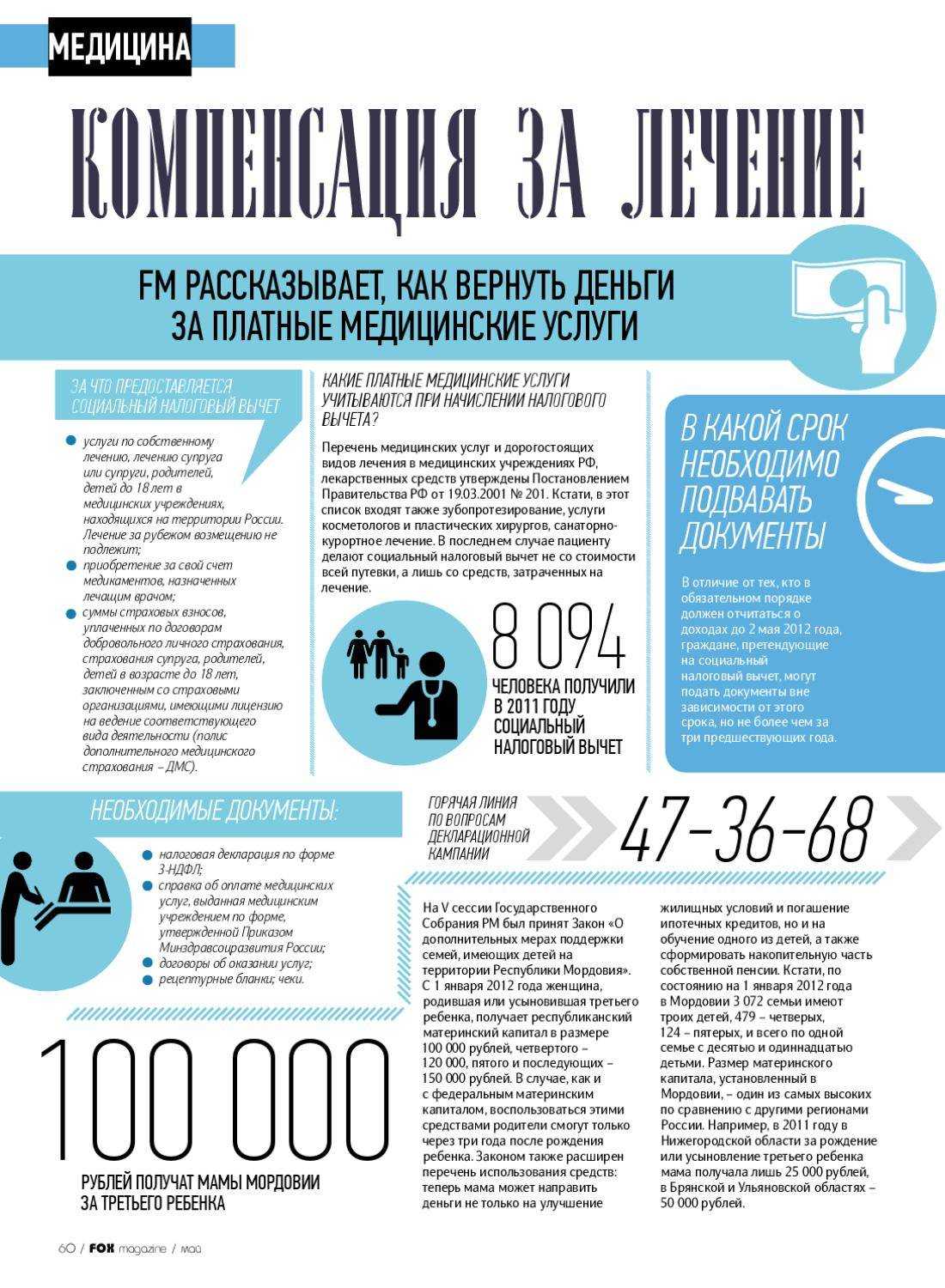

Право на получение налогового вычета регулируется статьей 219 Налогового кодекса РФ. Российское законодательство гарантирует предоставление налоговой льготы, покрывающей часть расходов на лечение, покупку квартиры, оплату обучения.

Социальный налоговый вычет положен в следующих случаях:

- Лечение происходило на территории Российской Федерации. Если медицинскую услугу оказала зарубежная клиника, вернуть часть потраченных средств не выйдет.

- Гражданин — резидент РФ.

- Претендующий на получение налоговой льготы человек работает официально, уплачивая подоходный налог — 13% от заработной платы.

- Расходы на лечение оплачены личными деньгами человека. Если платежные документы оформляла организация, вычет не положен.

Налоговая льгота не положена гражданам, которые состоят на бирже труда, и индивидуальным предпринимателям, чье налогообложение ведется по ЕНВД или УСН (упрощенной системе налогообложения)

Покупка медицинской страховки также входит в зону покрытия расходов. Однако страхование должно быть оформлено не за счет организации, и за собственные средства и не по полису обязательного медицинского страхования.

Получить налоговую льготу на лечение может:

- гражданин сам за себя;

- родитель за несовершеннолетнего ребенка (родного, усыновленного либо опекаемого);

- супруг за супругу (и наоборот);

- ребенок за родителя.

Возмещение налога за лечение дальних родственников (бабушка, дедушка, тесть, зять, дядя, тетя и др.) не положен.

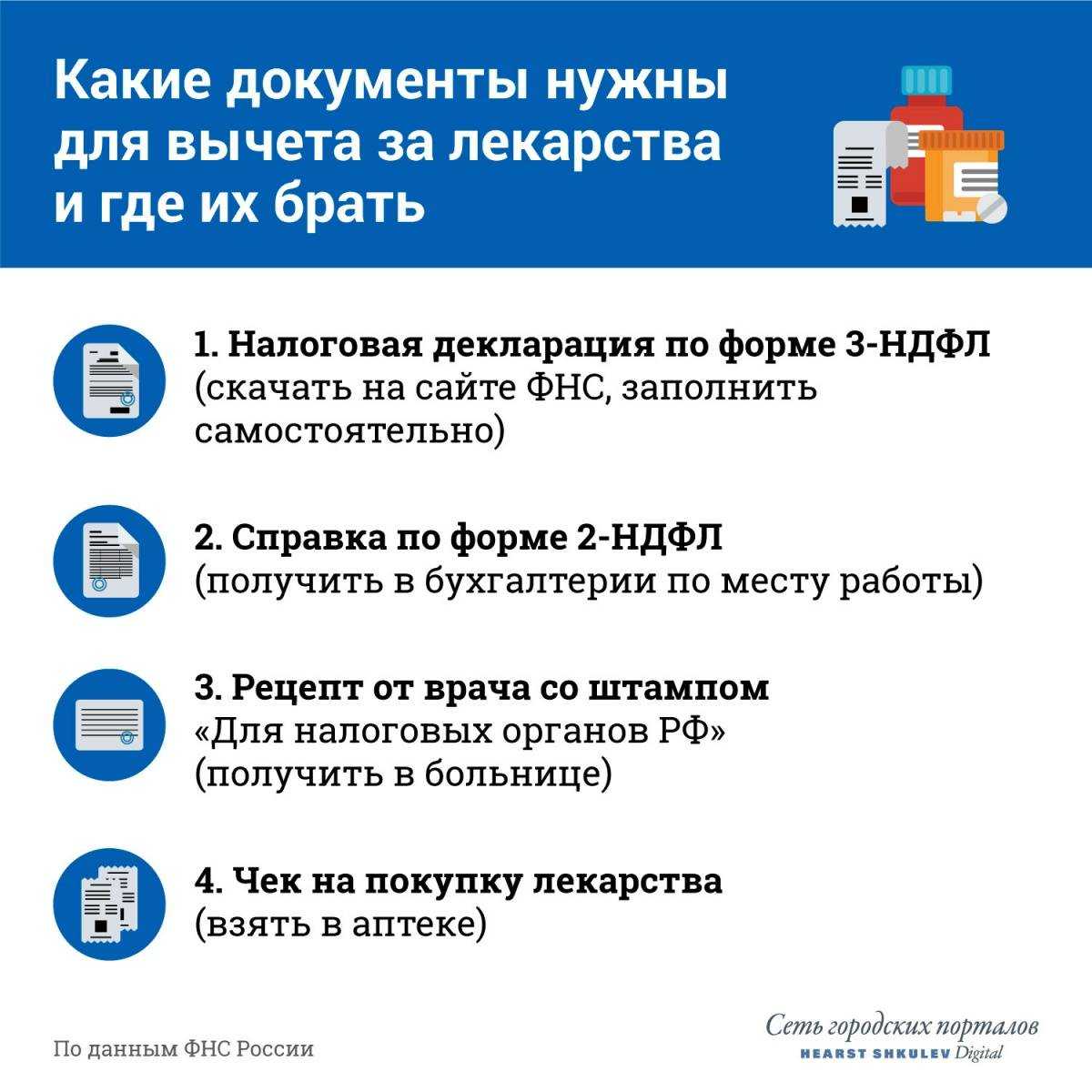

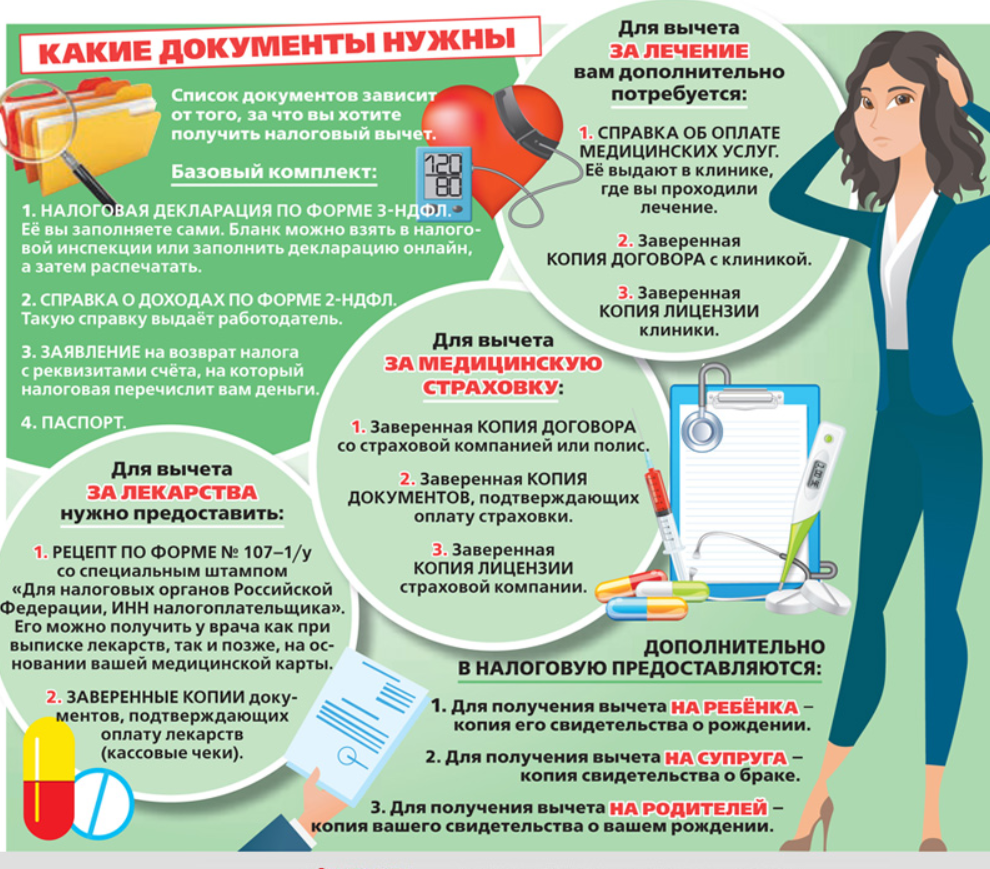

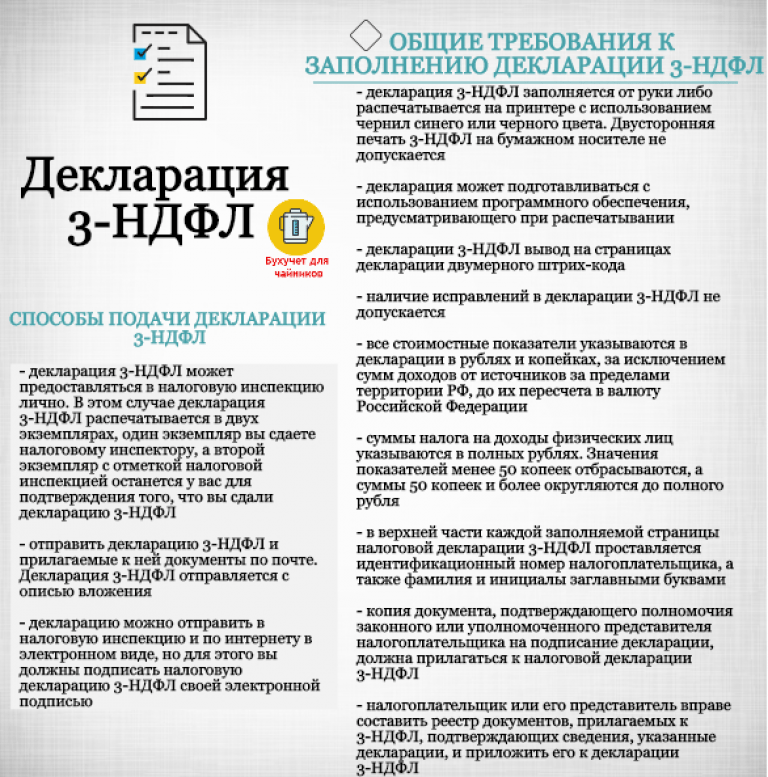

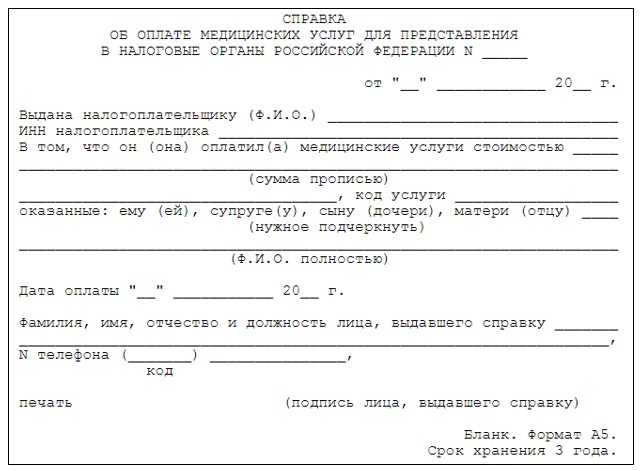

Вычет на лечение осуществляется в заявительном порядке, то есть для получения этой услуги необходимо обратиться в отделение Федеральной налоговой службы (ФНС).

Однако, начиная с 2016 года, появилась упрощенная форма получения налоговой льготы. Сотрудник может подать работодателю заявление на возмещение вычета, приложив все необходимые документы.

Этот подход сократил ожидание и упростил процесс оформления льготы. Но обращаться к работодателю с каждым новым чеком не всегда удобно, легче собрать все имеющиеся платежные документы и написать заявление в налоговую.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Если заболел ребенок или близкий родственник сотрудника

Работодатель имеет право предусмотреть выплату матпомощи на лечение, в котором нуждается сам работник, но и его ближайшие родственники (преимущественно, если они находятся на иждивении сотрудника), в том числе дети.

Для получения представленного пособия работнику необходимо составить заявление и приложить к нему документы, подтверждающие необходимость близких родственников в лечении и степень родства.

К указанным документам относятся:

- Свидетельства о рождении, о браке, ксерокопии паспортов, выписки из реестров актовых записей, решения суда о наличии родства и пр.

- Медицинские справки, выписки из историй лечения, амбулаторных карт, результаты обследований, рецепты на лекарства от врача, чеки об оплате различных медицинских услуг и т.д.

Помимо лечения, материальная помощь от работодателя может быть выплачена на оздоровление ребенка сотрудника (например, на посещение санатория).

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Путевки в санаторий за счет ФСС для работников, занятых на вредных работах, облагаются взносами

ЗАО приобретает за счет ФСС путевки на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными условиями труда. Что со страховыми взносами? Ответ на этот вопрос дал Минфин в письме № 03-15-06/25246 от 26.04.2017.

Пунктом 1 статьи 420 НК определено, что объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

Перечень не подлежащих обложению страховыми взносами сумм выплат физическим лицам, приведенный в статье 422 НК, является исчерпывающим и суммы стоимости путевок на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, там не поименованы.

ПОДОТЧЕТНЫЕ средства, по которым командированный не отчитался, облагаются НДФЛ и взносами

Работник, возвратившись из загранкомандировки, не представил работодателю авансовый отчет и не возвратил подотчетные денежные средства. Облагаются ли эти суммы НДФЛ и страховыми взносами? Да, облагаются, считают в Минфине. Подробности — в письме от 01.02.18 № 03-04-06/5808.

Потому что в случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах, денежные средства, выданные работнику организации под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов.

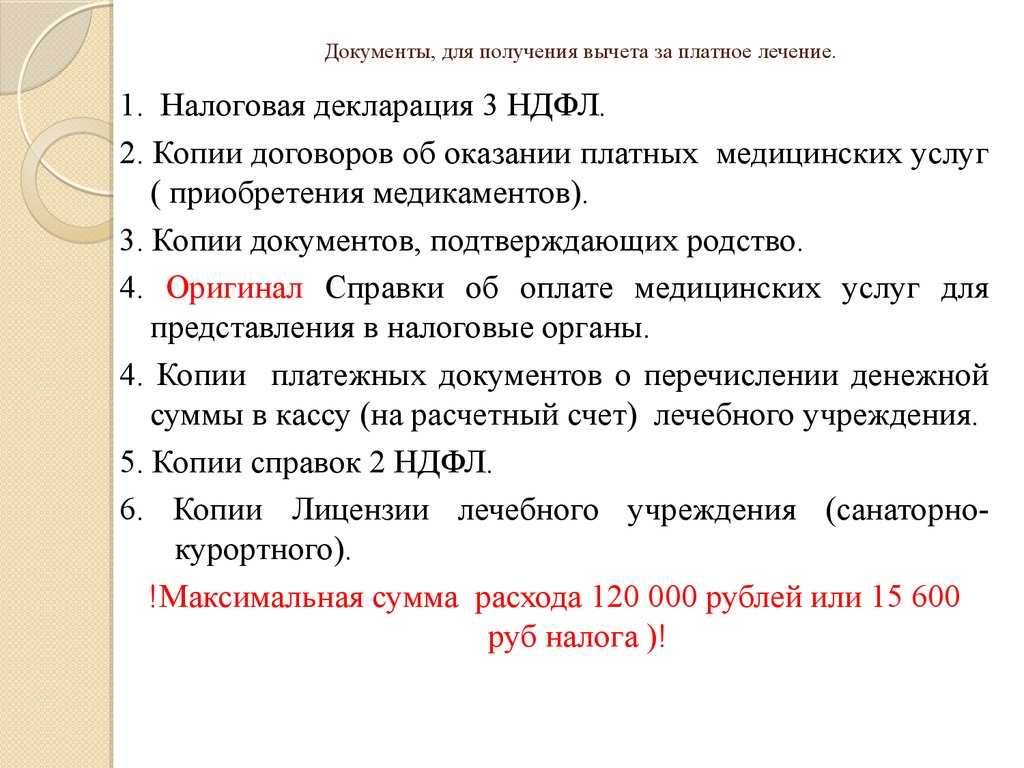

Максимальная сумма вычета

Налоговый вычет рассчитывается из суммы понесенных расходов в календарном году. Однако существует ряд ограничений на максимальную сумму:

- Общая сумма расходов, с которых предполагается возврат НДФЛ, не может превышать 120000 рублей в год. В эту сумму входят расходы на лечение (себя, супруга, ребенка, родителя), оплата обучения, возврат налога с покупки квартиры, благотворительность, самостоятельное пополнение накопительной части пенсии.Дорогостоящее лечение в это ограничение не входит, так как цена одной операции может превышать 120000 рублей.

- Заявитель не может получить налоговый вычет больше, чем им было уплачено НДФЛ в бюджет за отчетный год. Рассчитать максимальную сумму легко: общую сумму заработной платы за календарный год умножить на 13%. Эта сумма и будет максимумом, больше которого заявитель получить не может.

Налогоплательщик может рассчитывать не более, чем на 15600 рублей (120000*13%) за календарный год без учета дорогостоящего лечения, но не больше суммы уплаченного НДФЛ.

Как получить материальную помощь

Процедура получения материальной помощи от работодателя определена в локальных документах организации-нанимателя. Нюансы могут отличаться в зависимости от статуса и вида выплаты, а также от принятого в компании, порядка выделения средств.

В основном процедура состоит из следующих этапов:

- Ходатайство о выделении помощи. В некоторых случаях, когда дополнительные деньги получают все работники компании, либо обоснование для матпомощи известно руководству без заявления работника, этот этап пропускают.

Ходатайствовать о выплате может не только сам сотрудник (заявление), но и его непосредственный руководитель (служебная записка).

- Рассмотрение возможности выдачи матпомощи. Заявление и пакет документов поступают на рассмотрение руководителю. Исходя из весомости причины и материальных возможностей фирмы, принимается решение о выделении средств или отказе в матпомощи.

- Распоряжение о матпомощи. Этот этап не зависит от того, принимается ли решение о выделении средств по заявительному или беззаявительному принципу. Любой расход денег нанимателя возможен только после издания соответствующего распорядительного акта, как правило, приказа о выделении матпомощи конкретному работнику или группе сотрудников.

- Выдача матпомощи. После разрешения руководства бухгалтерия оформляет соответствующие документы. В зависимости от принятого порядка выдачи зарплат персоналу, а также от вида помощи средства либо переводятся на счет работника в кредитной организации, либо выдаются через кассу предприятия. Помощь в виде продуктов или товаров получают на складе.

- Отчет об использовании помощи. Этот этап обязателен только в том случае, когда нужно подтвердить расходование средств. Работнику, получившему материальную помощь нужно составить своеобразный отчет и приложить документы по каждому случаю расхода (чеки, договоры, квитанции и т. д.).

Заявление о предоставлении матпомощи

Для получения от нанимателя помощи в определенных жизненных обстоятельствах, работнику нужно написать заявление. Поскольку выделение того или иного вида материальной помощи событие достаточно рядовое, кадровики разрабатывают шаблоны этого документа.

![Налоговый вычет на лечение ребенка [ндфл]: возврат налога на детей до 18 лет и старше, документы и образец заполнения заявления](https://gosuslugiguide.ru/wp-content/uploads/6/a/5/6a5a92abc7037c13650072bb31dfe366.png)

Если шаблона или установленной формы заявления нет, то оно составляется в произвольном виде.

Нужно только соблюсти все обязательные реквизиты этого документа:

- указать руководителя, который отвечает за выдачу помощи;

- написать персональные данные сотрудника, нуждающегося в дополнительных средствах;

- обозначить обстоятельства, обосновывающие необходимость помощи;

- перечислить нужные документы (их оригиналы или копии прикладывают к заявлению).

Написать заявление можно следующим образом:

Директору ЗАО «Можевед»

Николайскому П. С.

Менеджера по сбыту

Кологуна В. Д.

Заявление

Прошу оказать мне материальную помощь в связи с предстоящим 03.10.2021 года бракосочетанием. К заявлению прилагаю копию заявления в органы ЗАГС с указанием даты события.

Кологун В. Д. 25.09.2021

Документы, необходимые для получения матпомощи

В большинстве случаев, работнику необходимо подтвердить свою нуждаемость в дополнительных средствах от работодателя или ситуацию, которая служит основанием для выделения денег или товаров.

Пакет необходимых документов зависит от конкретной ситуации, а также от положений внутренних нормативных актов организации-работодателя. Подойдут различные свидетельства, справки, заявления в сторонние организации.

При необходимости нужно будет подтвердить уже совершенные или будущие расходы. Эти документы понадобятся, если матпомощь имеет целевое назначение. Наниматель примет кассовые чеки с указанием конкретных товаров или услуг, договоры, накладные, квитанции и другие документы.

Условия для льготы

Суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль.

Источник выплаты – это первое условие для освобождения такого дохода от НДФЛ. Кроме этого, для освобождения от НДФЛ необходимо соблюсти условия оплаты расходов.

Вернемся к норме НК РФ. Хоть это и не бросается в глаза, но решающим фактором для освобождения является то, что медицинские услуги должны быть оплачены за счет средств работодателя. В медицинское учреждение должны поступить средства компании, выделенные именно на медуслуги. Об этом говорили финансисты и в письме от 03.12.2018 № 03-04-05/87037, на которое идет ссылка в комментируемом письме.

Способ 2. Выписать материальную помощь

Материальная помощь не облагается налогами и взносами, если её сумма не превышает 4 000 рублей. Правила как с подарками: не больше одного в год и обязательное подтверждение документом. Только вместо договора сотрудник пишет заявление на материальную помощь. Форма свободная: достаточно указать ФИО, должность сотрудника и реквизиты работодателя.

Материальная помощь не всегда привязана к вознаграждению. Иногда её выписывают, если сотрудник попал в затруднительную финансовую ситуацию. Например, делает ремонт после затопления от соседей или переезжает в другой город из-за новой должности на работе. В таком случае в заявлении указывают причину и, по возможности, прикладывают к нему подтверждающие документы. Но правила остаются прежними: до 4 000 рублей — без налогов, всё что свыше — облагается НДФЛ.

Что такое материальная помощь

Согласно словарю терминов нормативно-технической документации, единовременная материальная помощь – услуга социально-экономической направленности, предоставляемая денежными средствами, продуктами, средствами ухода, одеждой и прочими оборотными активами. В бухгалтерском понимании – оплата работнику предприятия деньгами или товарами (услугами), которые можно определить в исчисляемом денежном эквиваленте.

Основное правило, с которым ассоциируется понятие матпомощи – доход получателя должен быть ниже прожиточного минимума в определенной местности. При этом учитывается доход всех членов семьи. Если семья планирует оформлять финансовое вспомоществование от государства, то без справок о составе семьи и с работы о доходах (2НДФЛ) не обойтись. Причем вполне может оказаться, что обновлять их придется не один раз.

Кому положена

Государство старается максимально обеспечить социальную поддержку своих граждан, устанавливая новые перечни выплат, пособий и льгот. Например, обратиться за матпомощью в официальные органы могут:

- малоимущие – после получения соответствующего статуса;

- многодетные семьи, если совокупный уровень дохода не превышает допустимую норму прожиточного минимума региона проживания на день обращения;

- граждане, пострадавшие от стихийных бедствий;

- матери-одиночки;

- пенсионеры;

- инвалиды.

Данный перечень является неполным. Данные категории граждан могут писать заявления о выплате ежегодно. Помимо указанных категорий лиц, получение единовременных выплат денежных средств положено любым гражданам в определенных ситуациях, в том числе трудоспособным, например, взявшим на себя расходы на погребение (матпомощь в связи со смертью выплачивается в течении полугода с даты смерти).

Помимо государственной защиты, написать заявление на получение пособия на имя работодателя может любой наемный сотрудник, с которым заключен трудовой договор. И хотя законодательство прямо не обязывает работодателя осуществлять подобные выплаты, на практике они существуют в подавляющем большинстве организаций.

Форма, порядок и суммы устанавливаются руководителями в соответствии с коллективным договором предприятия на основании Трудового кодекса РФ. Отличие разных видов помощи имеет значение для определения размера налога на доходы физических лиц (НДФЛ), который удерживается бухгалтером при начислении.

Кто выплачивает

Государственные пособия выплачивают органы социальной защиты населения по результатам рассмотрения заявления и документов, подтверждающих право на получение. Пособие от работодателя выплачивает бухгалтерия по месту официального трудоустройства. В отдельных случаях компенсации различного рода получает сотрудник, который вышел на пенсию (ушел в декрет) к праздникам или знаменательным датам, тогда оплата происходит от профсоюзного комитета.

Виды материальной помощи

Матпомощь может классифицироваться по видам:

- целевая – в обязательном порядке подтверждается документами, выплачивается по приказу руководителя (болезнь, смерть родственника, рождение ребенка, получение материального ущерба и прочее). К этому же виду относится компенсации расходов служащих, понесенных в связи с выполнением служебных обязанностей;

- нецелевая – в документах цель использования называется не конкретно (например, тяжелое материальное положение сотрудника без указания причины);

- единовременная – выплачивается один раз в связи с конкретными обстоятельствами;

- периодическая, или постоянная – выплачиваемая ежегодно (либо с определенными интервалами) до устранения обстоятельств, влияющих на уровень дохода человека или семьи.

Страховые взносы за работников

В России действует система обязательного страхования физических лиц, основными участниками которой являются работники и их работодатели. Страховые взносы, в отличие от НДФЛ, уплачиваются за счёт работодателей по следующим тарифам:

- пенсионное страхование – 22%;

- медицинское страхование – 5,1%;

- социальное страхование по временной нетрудоспособности и материнству – 2,9%.

Как видим, совокупный тариф обязательных страховых взносов за работников составляет 30% от выплаченных им сумм. Не облагаются взносами только некоторые доходы, перечисленные в статье в статье 422 НК РФ. Однако с апреля 2021 года ставки с выплат выше МРОТ снижены, поэтому общий размер взносов с них составляет не 30%, а 15%.

Кроме совокупного тарифа работодатели по трудовым договорам платят за работников ещё один взнос — на страхование по травматизму и профессиональным заболеваниям. Здесь ставка взносов зависит от класса профессионального риска основного вида деятельности работодателя и составляет от 0,2% до 8,5%.

Если же сотрудник нанят по договору гражданско-правового характера, то за него в обязательном порядке надо перечислять взносы только на пенсионное и медицинское страхование. Условие о социальном страховании и страховании от травматизма и профзаболеваний указывается в договоре ГПХ по желанию сторон.

Налог на прибыль

Если программой ДМС предусмотрено санаторно-курортное лечение, взносы по таким договорам могут учитываться при налогообложении прибыли на основании абз. 9 п. 16 ст. 255 Налогового кодекса в следующих случаях:

- договоры добровольного медицинского страхования заключены на срок не менее одного года;

- договорами предусмотрена оплата страховщиком медицинских расходов работников.

Взносы работодателя по таким договорам при исчислении налога на прибыль включаются в состав расходов в размере, не превышающем 6% от общей суммы расходов на оплату труда.

Примечание. Лимит в 6% рассчитывается от суммы расходов на оплату труда всех работников компании, а не только застрахованных (Письмо Минфина России от 04.06.2008 N 03-03-06/2/65).

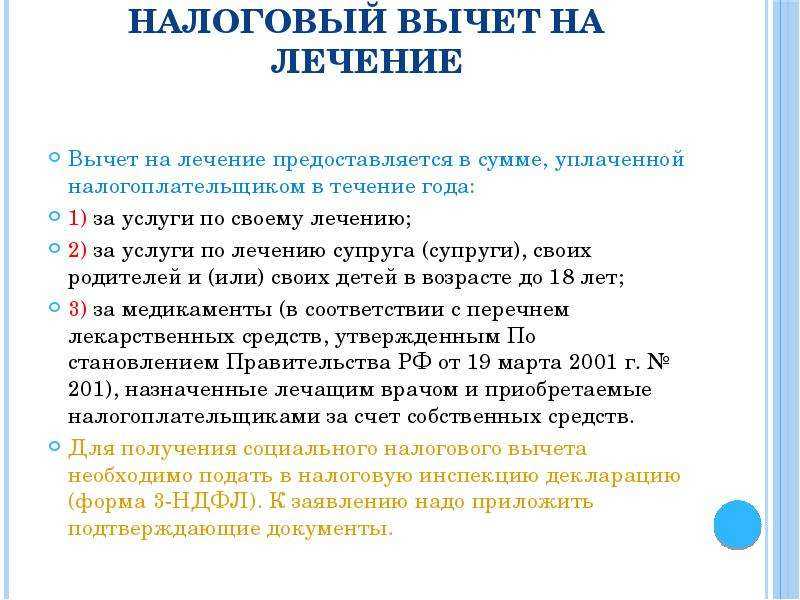

Налоговый вычет на лечение

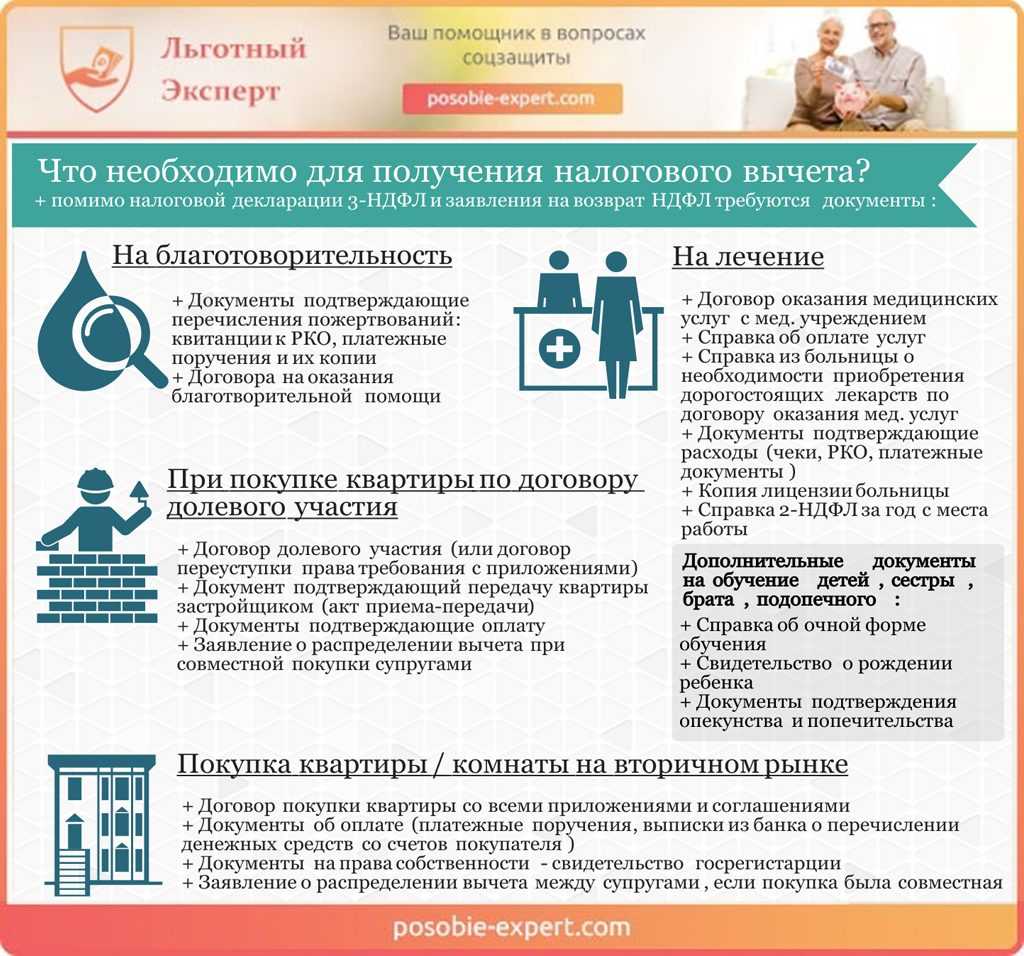

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях.

- Получить налоговый вычет при оплате медицинских услуг можно, если вы оплатили услуги по собственному лечению или лечению ближайших родственников (супруги, родители, дети до 18 лет), предоставленные медицинскими учреждениями России; оплаченные услуги входят в специальный перечень медицинских услуг, по которым предоставляется вычет (перечень услуг определен в постановлении Правительства РФ от 19.03.2001 № 201); лечение проводилось в медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности, или индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

- Получить налоговый вычет при оплате медикаментов можно, если вы оплатили за счет собственных средств медикаменты для себя или ближайших родственников (супруг, родители, дети до 18 лет), назначенные лечащим врачом; оплаченные медикаменты входят в специальный перечень медикаментов, по которым предоставляется вычет (этот перечень медикаментов определен в постановлении Правительства РФ от 19.03.2001 № 201).

- Получить налоговый вычет можно при оплате добровольного медицинского страхования, если вы заплатили страховые взносы по договору добровольного медицинского страхования или страхования ближайших родственников (супруг, родители, дети до 18 лет); договор страхования предусматривает только оплату услуг по лечению; страховая организация, с которой заключен договор добровольного страхования, имеет лицензию на ведение соответствующего вида деятельности.

Минфин России отметил, что при санаторно-курортном лечении указанный налоговый вычет может быть предоставлен налогоплательщику на часть стоимости путевки, которая соответствует затратам на медицинские услуги, заложенные в ее стоимость, а также на сумму оплаты медицинских услуг, не включенных в стоимость путевки, при их оплате за счет налогоплательщика.

Налогоплательщик вправе вернуть до 13 процентов от стоимости оплаченного лечения, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 000 рублей (120 000 руб. × 13% = 15 600 руб.).

Эксперт “НА” С.М. Львовский

В каких случаях не нужно начислять НДФЛ

Когда компания из чистой прибыли полностью или частично компенсирует стоимость путевки, с работника не нужно удерживать НДФЛ при выполнении нескольких условий. Их можно разделить на два вида:

- условия, касающиеся оздоровительного учреждения;

- условия, касающиеся получателей путевки.

Каким должен быть санаторий. НДФЛ не нужно начислять, если:

- оздоровительное учреждение расположено на территории РФ;

- отнесено к санаторно-курортным или оздоровительным организациям (Письмо Минфина России от 02.08.2010 N 03-04-06/5-162). Подтвердить статус оздоровительного учреждения помогут лицензия, учредительные документы, содержащие указание на осуществляемый вид деятельности (Письмо Минфина России от 21.02.2012 N 03-04-06/6-40).

В целях расчета НДФЛ к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря.

Льготные категории получателей путевок. От начисления НДФЛ освобождается полная или частичная компенсация путевки, которая приобретена за счет чистой прибыли, в частности:

- для работников;

- бывших работников, уволившихся в связи с выходом на пенсию по инвалидности или по старости.

Примечание. Об оплате путевок для членов семьи работника читайте на с. 38.