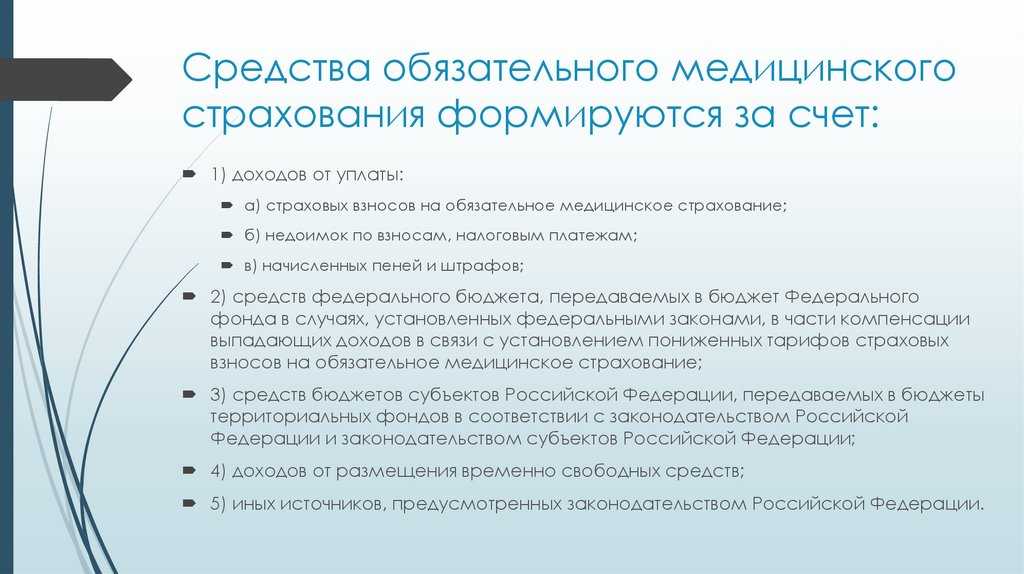

- Страховые взносы.

- Налог на прибыль

- Кому не подходит УСН

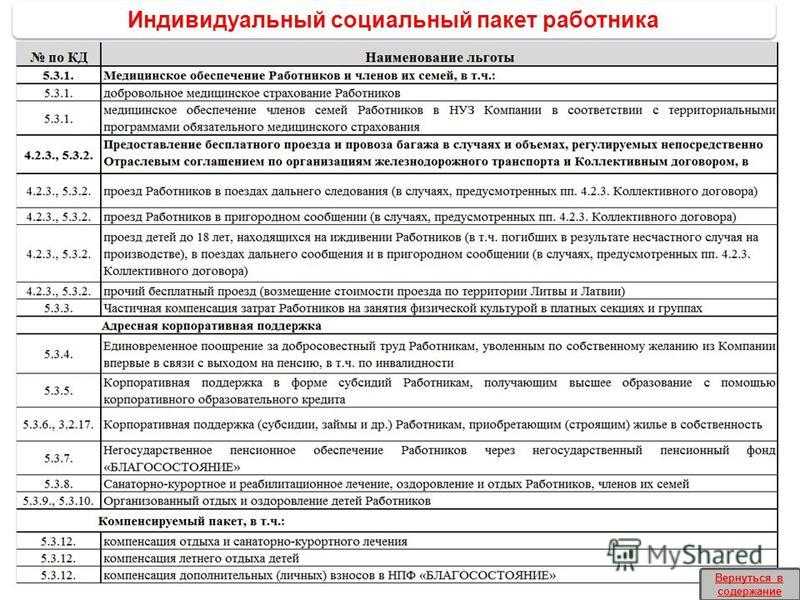

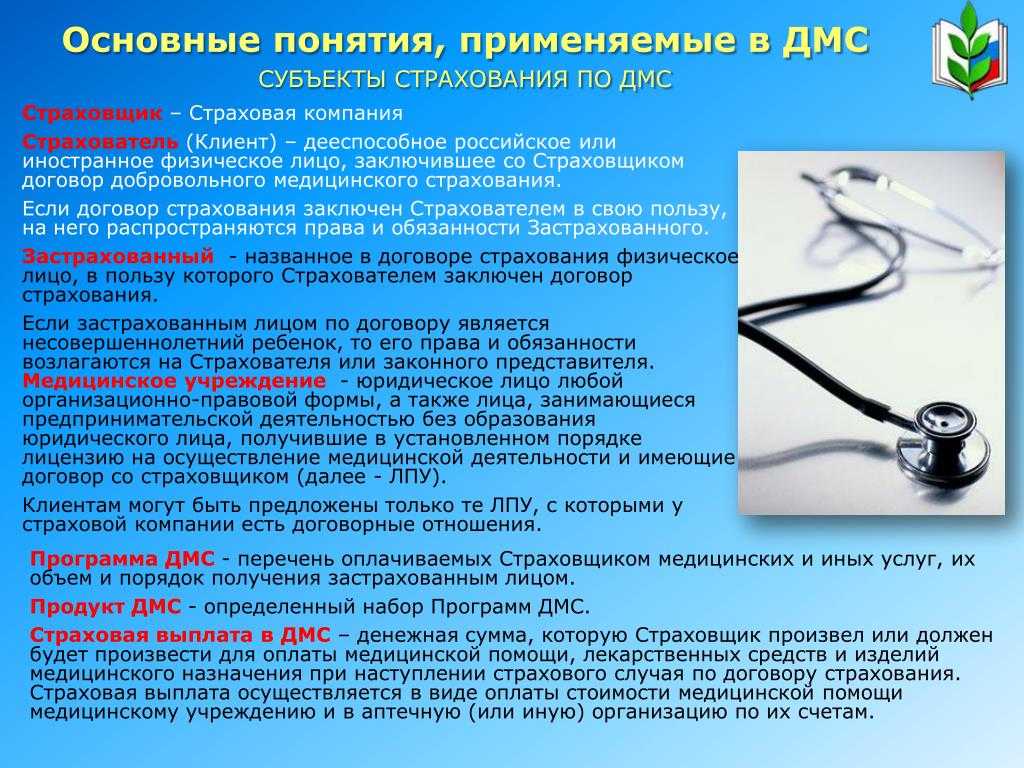

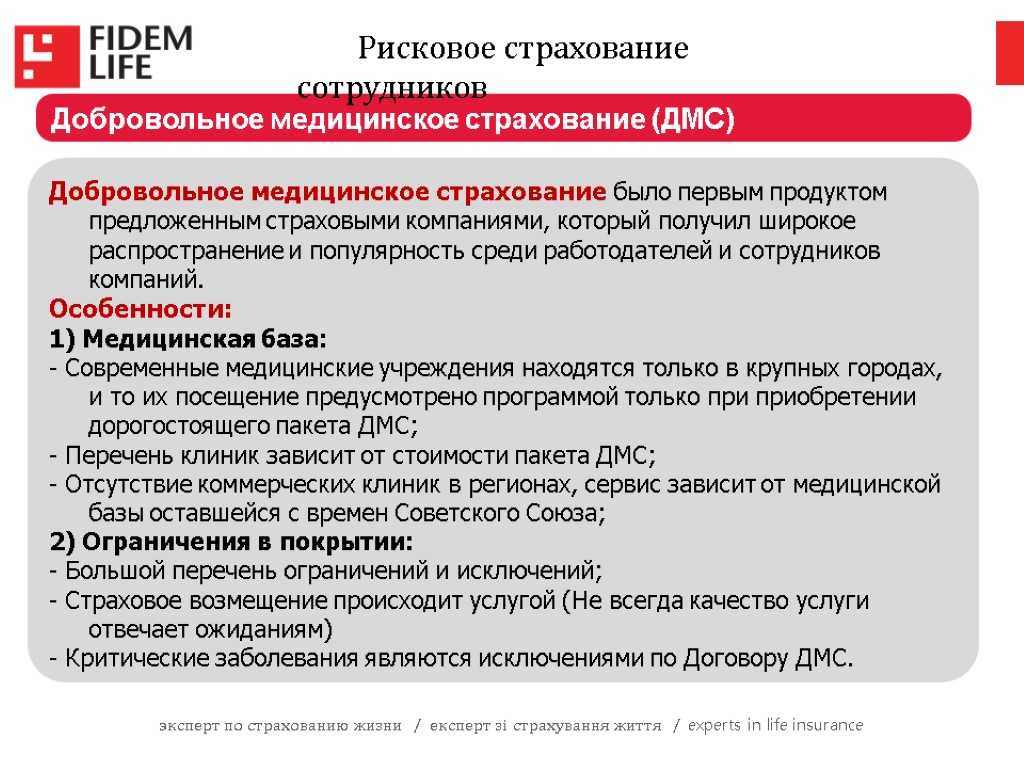

- Что такое ДМС для компании?

- УСН: упрощённая система налогообложения

- Бухучет

- Как отражать страховку в бухучете

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Страховые взносы

Страховые взносы.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.. Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

-

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

-

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|---|---|

|

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

Налог на прибыль

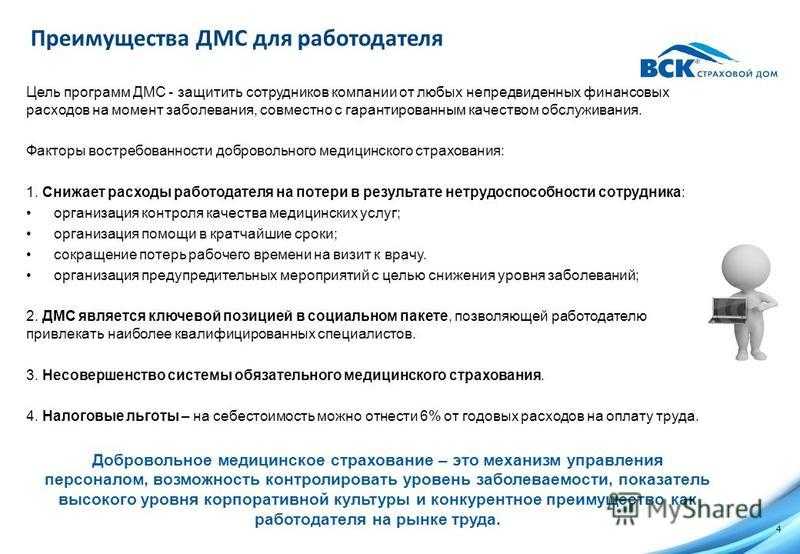

Снизить облагаемую налогом прибыль можно не только фондом оплаты труда (ФОТ), но также и взносами по договорам ДМС, но не более 6% от расходов на ФОТ (согласно статье 255 пп.16 НК РФ).

Чтобы получить налоговый вычет, работодатель должен соблюсти ряд условий для отнесения взносов по ДМС к расходам:

-

Предоставление услуг по страхованию ДМС должно быть отражено в трудовом договоре.

-

В расходы по страховым взносам зачитываются только страховые взносы, потраченные на сотрудников. Страховки, оформленные на родственников, не учитываются.

-

Юридический договор со страховой компанией заключен не менее чем на 1 год.

-

Помимо страховых взносов, в расходы также включаются затраты на сотрудников по прямым договорам на оказание медицинских услуг.

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 150 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 100 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

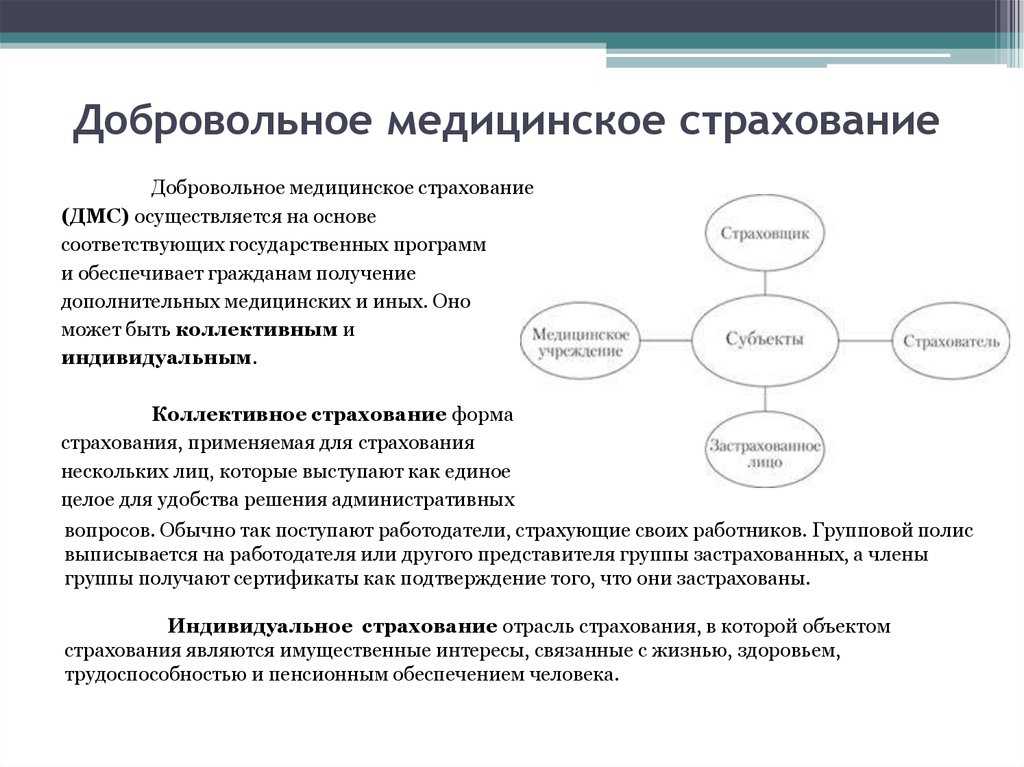

Что такое ДМС для компании?

ДМС – это один из видов медицинского страхования, но покрывающий гораздо больший перечень медицинских услуг, чем обычный медицинский полис, который оформлен у каждого гражданина РФ по системе ОМС (ст. 927 ГК РФ и ст. 4 Закона РФ №4015-1 «Об организации страхового дела в Российской Федерации» от 27.11.1992 г.).

Для того, чтобы компания могла прописывать в своих преимуществах наличие программы ДМС для своих работников, организация заключает договор со страховой компанией (одной или несколько) на одну или несколько медицинских страховых программ.

По условиям страхования на территории РФ компания-работодатель признается страхователем, а страховая компания – страховщиком. Договор заключается в порядке и по требованиям, указанным в гл. 48 ГК РФ.

Заключение договора со страховой компанией подразумевает возникновение у организации-работодателя статьи расходов, относящейся на расходы по заработной плате сотрудников. В связи с чем могут возникнуть вопросы о бухгалтерском учете расходов и о налогообложении прибыли (учет этих расходов в статьях расходов, влияющих на формирование налогооблагаемой прибыли).

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Бухучет

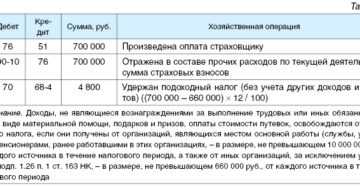

В бухучете расчеты по страховым премиям (взносам) на добровольное медицинское страхование отражайте на счете 76-1 «Расчеты по имущественному и личному страхованию» (Инструкция к плану счетов).

На дату уплаты страховой премии (взносов) отразите в учете выдачу аванса:

Дебет 76-1 Кредит 51 – уплачены страховые премии (взносы) на добровольное медицинское страхование.

На расчет НДС уплата страховой премии не влияет, поскольку расходы на страхование не облагаются этим налогом (подп. 7 п. 3 ст. 149 НК РФ).

Расходы на страхование следует признавать в бухучете с даты вступления страхового договора в силу. Если такая дата договором не предусмотрена, то он считается вступившим в силу в момент уплаты страховой премии. Это следует из статьи 957 Гражданского кодекса РФ.

Отражать расходы на добровольное медицинское страхование нужно на тех счетах затрат, на которых отражалась зарплата застрахованного сотрудника.

Если договор заключен на срок, превышающий один месяц, ежемесячно при списании страховой премии на затраты в учете делайте проводку:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1 – отнесена на расходы стоимость страховой премии за текущий месяц.

Если срок договора страхования не превышает один месяц, то страховую премию включите в состав затрат в том месяце, когда договор страхования вступил в силу (была уплачена страховая премия):

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1 – отнесена на расходы стоимость страховой премии по договору страхования.

Если договор страхования действует не с первого числа месяца, сумму списываемых расходов рассчитайте пропорционально количеству оставшихся дней месяца.

Пример отражения в бухучете расчетов по договору добровольного медицинского страхования сотрудников

21 января 2021 года ООО «Альфа» заключило договор добровольного медицинского страхования сотрудников сроком на 365 дней. Договор вступает в силу с момента уплаты страховой премии. Оплата страховой премии предусмотрена одним платежом. Страховая премия была оплачена 24 января 2021 года в сумме 90 000 руб. Страховка действует с 24 января 2021 года по 23 января 2021 года.

В учетной политике организации для целей бухучета установлено, что при определении страховой премии по добровольному медицинскому страхованию сотрудников, которую нужно включить в расходы текущего месяца, учитывается количество календарных дней в каждом месяце.

В бухучете расходы на добровольное медицинское страхование составили.

В 2021 году:

- в январе – 1973 руб. (90 000 руб. : 365 дн. × 8 дн.);

- в феврале – 6904 руб. (90 000 руб. : 365 дн. × 28 дн.);

- в марте – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в апреле – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в мае – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в июне – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в июле – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в августе – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в сентябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в октябре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.);

- в ноябре – 7397 руб. (90 000 руб. : 365 дн. × 30 дн.);

- в декабре – 7644 руб. (90 000 руб. : 365 дн. × 31 дн.).

В 2021 году:

в январе – 5671 руб. (90 000 руб. : 365 дн. × 23 дн.).

Бухгалтер «Альфы» сделал следующие проводки.

24 января 2021 года:

Дебет 76-1 Кредит 51 – 90 000 руб. – уплачена страховая премия на добровольное медицинское страхование сотрудников.

31 января 2021 года:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2…) Кредит 76-1 – 1973 руб. – учтены расходы на добровольное медицинское страхование сотрудников за январь 2021 года.

Аналогичные проводки (на соответствующие суммы) бухгалтер делал в конце каждого месяца до окончания действия договора страхования.

Как отражать страховку в бухучете

В бухучете нужно учитывать абсолютно все расходы, и затраты на страхование не являются исключением. А поскольку машина используется в предпринимательской деятельности, то траты, связанные с ее содержанием и эксплуатацией, являются расходами по обычным видам деятельности (п. п. 7 и 9 ПБУ 10/99 «Расходы организации»). Корреспондирующим будет счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию» (почему целесообразно применять именно этот счет, читайте во врезке на с. 38).

Примечание. Почему при учете стоимости страховки в бухучете не нужно использовать счет 97 «Расходы будущих периодов»

Ирина Богомолова, директор ООО «Аудиторская , член Управляющего совета Свердловского отделения Палаты налоговых консультантов России

Заполняем поле код в платежном поручении в 2021 – 2021 годах

Многие бухгалтеры привыкли отражать стоимость автостраховки как расходы будущих периодов на счете 97. Однако платежи как по добровольному, так и по обязательному страхованию не совсем подходят под понятие расходов будущих периодов. Это объясняется следующим.

Во-первых, существует возможность возврата страхователем части уплаченной страховой премии в случае досрочного расторжения договора страхования (п. 3 ст. 958 ГК РФ).

Во-вторых, при внесении платежа по договору услуга не считается полностью оказанной, соответственно расходы — произведенными.

Поэтому сумма, перечисленная страховой компании, не что иное, как выданный аванс. И ее целесообразно отражать на счете 76 «Расчеты с разными дебиторами и кредиторами». Тем более что Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций к нему предусмотрен специальный субсчет «Расчеты по имущественному и личному страхованию» (Приказ Минфина России от 31.10.2000 N 94н).

Списывать стоимость страховки на расходы можно либо единовременно на дату оплаты (п. 18 ПБУ 10/99), либо равномерно в течение срока действия договора страхования (п. 19 ПБУ 10/99). Выбранный способ следует закрепить в учетной политике.

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Страховые взносы

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.. Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406‑19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

– доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

– суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|

Письмо Минфина РФ от 02.02.2018 № 03‑04‑06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03‑15‑06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

Делаем выводы

Подытожим сказанное. Взносы учреждения в рамках приносящей доход деятельности по договорам ДМС работников учитываются следующим образом.

|

Застрахованные лица |

Срок договора ДМС |

Налог на прибыль |

НДФЛ |

Страховые взносы |

|

Работники |

Год и более |

Учитываются в расходах на оплату труда в пределах норматива (6 % суммы расходов на оплату труда) |

Не облагаются в полной сумме |

Не начисляются на всю сумму |

|

Менее года |

Не учитываются |

Начисляются на всю сумму |

||

|

Лица, не являющиеся работниками учреждения |

Год и более |

Не учитываются |

Не облагаются в полной сумме |

Не начисляются на всю сумму |

|

Менее года |