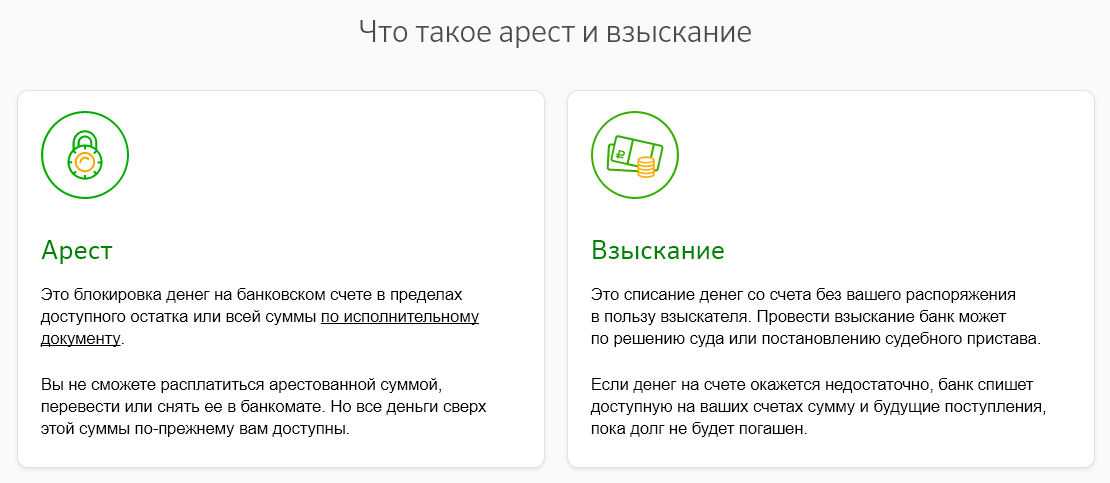

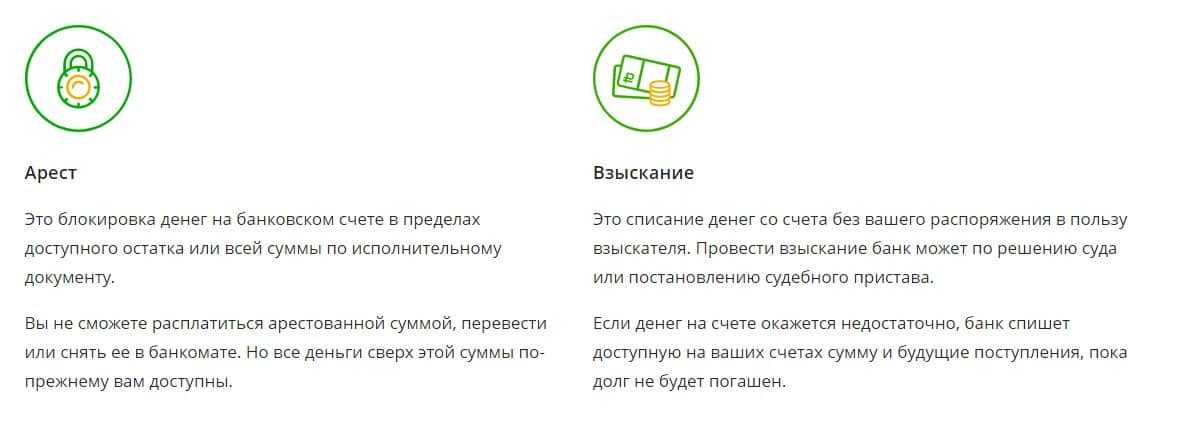

- Особенности списания денежных средств

- Зарплата

- Пенсии, социальные выплаты

- Счета, с помощью которых вы погашаете кредиты

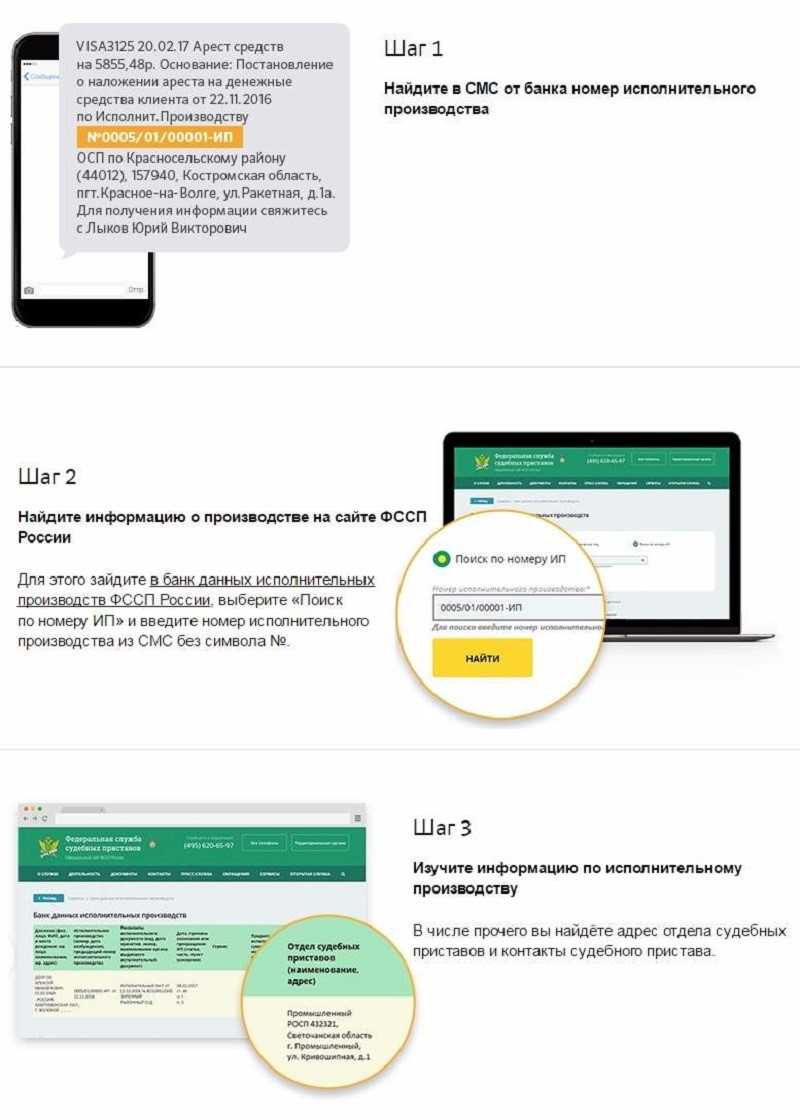

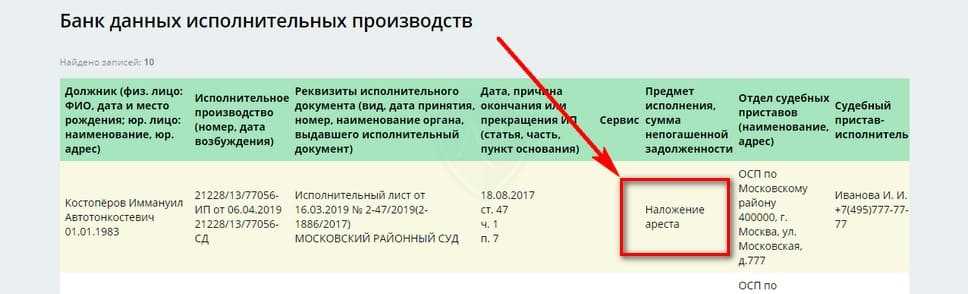

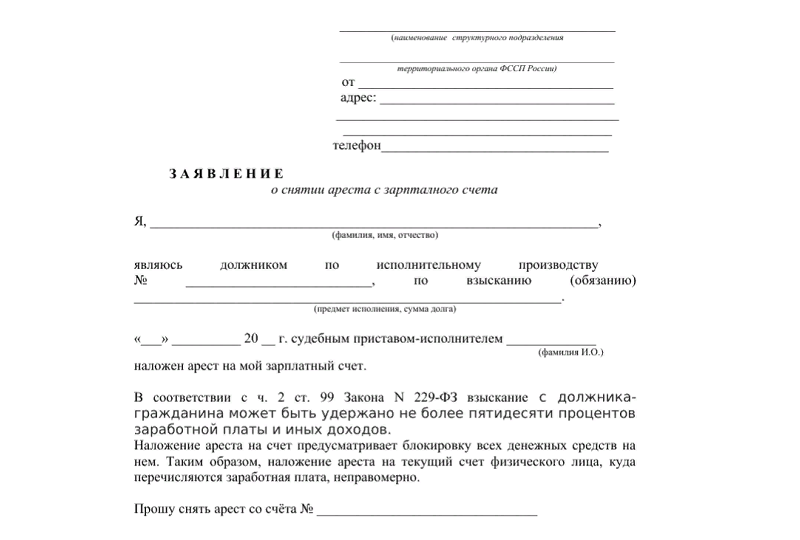

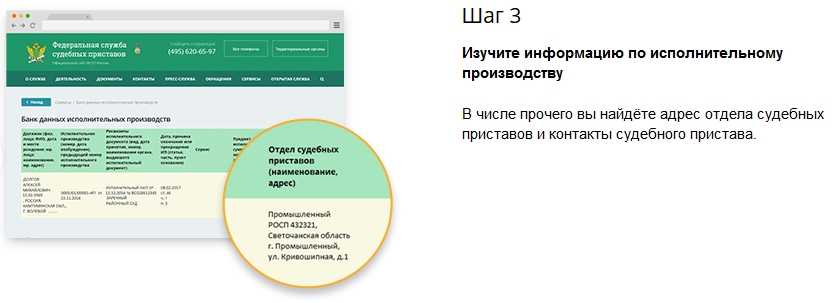

- Как снять арест с банковской карты?

- Образец претензии о незаконном списании денежных средств

- Можно ли пользоваться заблокированным расчетным счетом

- Взыскание средств со ссылкой на федеральные законы

- Какие денежные средства не могут списать в банке

- Очередность списания средств с арестованного счета

- Основание для списания денежных средств

- Особенности бесспорного и безакцептного списания денежных средств со счета клиента, в отношении которого возбуждена процедура банкротства

- Что делать при незаконном списании денег со счета?

- Ответы на распространенные вопросы

- Что такое исполнительский сбор и как вернуть деньги в случае его неправомерного взыскания?

- Обязательные реквизиты инкассового поручения

- Роспотребнадзор и Арбитражный суд против

- Особенности составления

Особенности списания денежных средств

Важно знать особенности ареста и списания денег с разных видов счетов. Они существенно отличаются, и эта информация пригодится при подаче жалоб и возврате средств

Зарплата

Большинство работодателей уже давно перешли на безналичную выплату зарплаты через карты. Это быстрее и удобнее, чем иметь дело с наличкой и платить деньги через кассу. Арест зарплатного счета имеет следующие особенности:

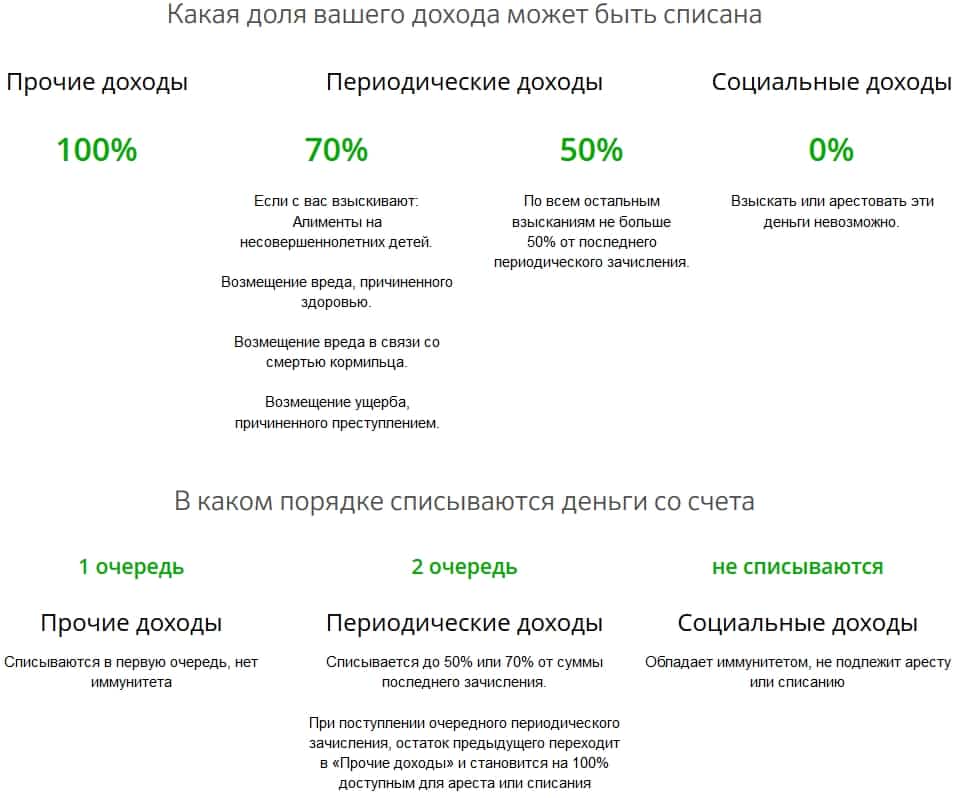

- с зарплаты могут удержать не более 50%, а по отдельным видам долгов до 70% (например, если должник кроме долга в банке имеет и задолженности по алиментам);

- в постановлении пристав указывает предельный размер удержаний, но эту информацию теперь обязаны проверять и банки;

- 50% удерживают с каждого зачисления зарплаты.

Рекомендуем сразу снимать или тратить деньги, оставшиеся после списания 50% зарплаты. Весь остаток банк вправе списать после зачисления очередной части зарплаты. Это правило указано в ст. 99 закона № 229-ФЗ. После поступления следующего периодического платежа от работодателя неснятые деньги перестают считаться зарплатой, поэтому на них не действует ограничение 50% при удержании.

Пенсии, социальные выплаты

Схожий порядок применяется при аресте пенсионного счета. Удержания с него могут составлять до 70%, кроме пенсии по потере кормильца. При переводе очередной пенсии ПФР укажет код назначения платежа. По нему банк рассчитает точный размер удержания, спишет деньги. Если с карты списали всю пенсию, можно подавать жалобу, требовать возврата денег.

Обращаем внимание, что все социальные выплаты сейчас перечисляются только на карты российской платежной системы «МИР». Поэтому банк заранее знает о целевом назначении денег

Но это не значит, что все деньги, приходящие на карту «МИР» — это пенсии или пособия. Если при списании допущены нарушения, можно подать жалобу на работу судебного пристава, в суд.

Пристав списал «неприкосновенные деньги»? Закажите звонок юриста

Счета, с помощью которых вы погашаете кредиты

Сложнее всего обстоит дело при арестах счетов, через которые должник погашает кредиты. Тут возможны два варианты:

- если деньги в погашение кредита банк списывает с обычного счета клиента, на них могут обратить взыскание по общим правилам (поэтому в дату платежа по кредиту может не оказаться достаточно средств);

- если деньги вносятся на специальный кредитный счет, они сразу становятся собственностью банка, поэтому и списывать их банку не выгодно. Особенно если по этому кредиту вы платите, а арест касается долгов перед другими финансовыми учреждениями.

Если вы являетесь должником, рекомендуем вносить деньги по кредиту на специальный счет или через отделения и терминалы банка. Если вы положите средства для очередного платежа на обычную карту, они могут не дождаться списания по кредиту, уйдут на депозит ФССП. Соответственно, вы автоматически допустите просрочку по кредитному графику.

Но учтите — во многих банках пополнение счетов через кассу отделения давно стало платной услугой. За снятие и внесение средств на счет карты через кассу берут комиссию, например, ВТБ и Альфа-банк.

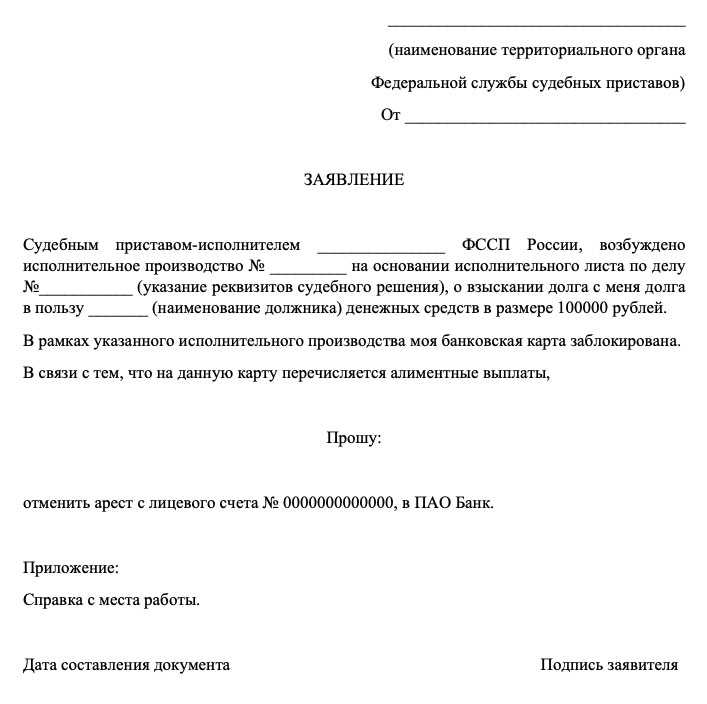

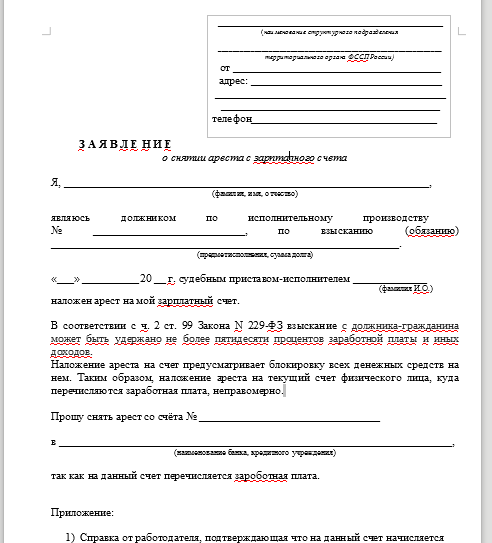

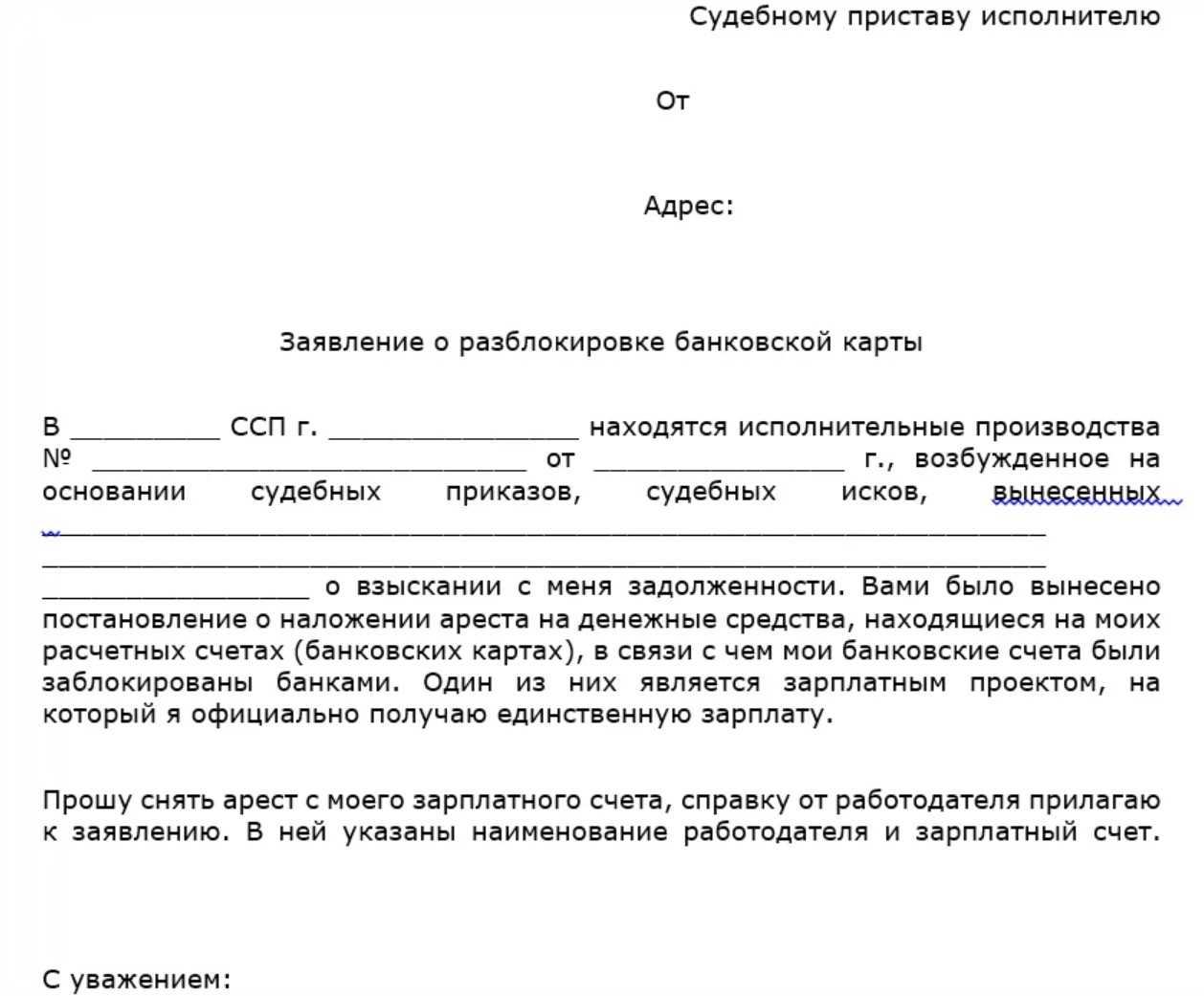

Как снять арест с банковской карты?

Уверены ли вы или нет, что деньги с вашего счета списали приставы — в любом случае обращайтесь в банк. Там вам обязаны дать исчерпывающий отчет по вашим вкладам.

Из банка возьмите справку, что ваш счет является зарплатным (или социальным). После этого вам следует обратиться к приставу, который наложил санкции (его данные указаны в исполнительном листе). У пристава составьте заявление о восстановлении возможности распоряжаться счетом и возврате излишне удержанных средств.

В течение суток после заявления на вашу карту должна вернуться часть зарплатных средств. Далее с карты будет списываться только та их часть, которая предусмотрена по закону для вашего случая.

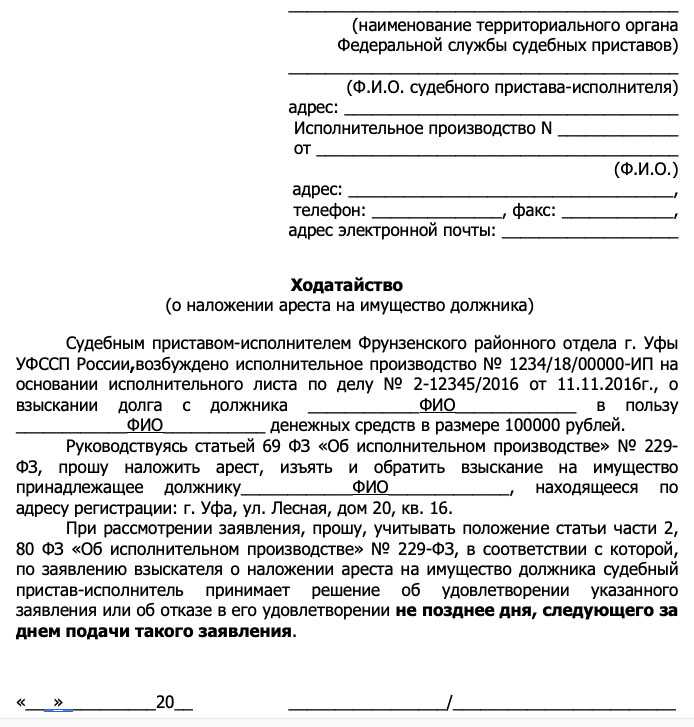

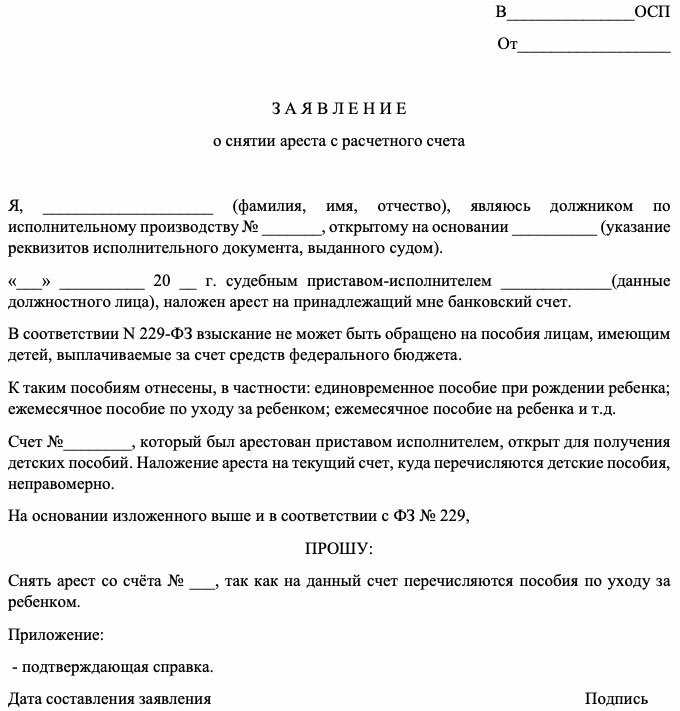

Образец претензии о незаконном списании денежных средств

Руководителю ПАО «Сбербанк России»

Руководителю Отделение банка Сбербанк России — Доп.офис №7003/0402

Адрес: 620026г. Екатеринбург, улица Декабристов 45

От К.

Претензия банка

о незаконном списании средств

Я являюсь клиентом Вашего банка, имею карту Visa Classic. Согласно договору банковского счёта мне был присвоен соответствующий номер. Мною была совершена онлайн-покупка в интернет магазине на сумму 14 664 (четырнадцать тысяч шестьсот шестьдесят четыре) рубля 16 копеек, в этот же день данная покупка была мною отменена, что подтверждается соответствующем СМС-собщением.

Однако, с моего счета безакцептно были списаны денежные средства в размере 14 664 (четырнадцать тысяч шестьсот шестьдесят четыре) рубля 16 копеек, согласно СМС-сообщению данные денежные средства были списаны, как отмененная покупка в PAYMASTER.

По данному поводу я обратилась в отделение Сбербанка, доп.офис №7003/0402 где мне пояснили что с моей стороны покупка была совершена конклюдентными действиями, а значит, денежные средства не могут быть возвращены на соответствующий счёт.

Также мною было направлено заявление в Отдел Полиции №7 УМВД по г. Екатеринбургу по факту мошенничества, однако Начальником ОУУП №7 УМВД по г. Екатеринбургу было вынесено отказано в возбуждении уголовного дела.

В соответствии со ст. 854 ГК РФ без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Исполнение решений суда производится в соответствии с требованиями Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве», где ч. 2 ст. 70 предусмотрено, что перечисление денежных средств со счетов должника производится на основании исполнительного документа или постановления судебного пристава-исполнителя без представления в банк или иную кредитную организацию взыскателем или судебным приставом-исполнителем расчетных документов.

Таким образом, одним из случаев, когда допускается безакцептное списание денежных средств банком, является исполнительный документ, подтверждающий наличие судебного решения и предъявленный в банк, где обслуживается должник.

Следовательно, Банк не имел права списывать вышеуказанные средства.

На основании изложенного,

ТРЕБУЮ:

- Возвратить денежные средства в размере 14 664 (четырнадцать тысяч шестьсот шестьдесят четыре) рубля 16 копеек на мой банковский счёт в течении 10 дней со дня получения данной претензию

- Также сообщаю Вам, что в случае отказа в удовлетворении моих требований, я буду вынуждена обратится в Прокуратуру РФ, в орган банковского регулирования и банковского надзора — Банк России, а также с исковым заявлением в суд для защиты своих прав и законных интересов, где я потребую взыскания судебных расходов (пени, расходов по оплате услуг адвоката и компенсацию морального вреда), что будет представлять для Вас дополнительные расходы.

Приложение:

- Копия СМС-сообщений

- Копия Оплаты страхового полиса

- Копия постановления об отказе в возбуждении уголовного дела

Дата, подпись

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Можно ли пользоваться заблокированным расчетным счетом

Если налоговый орган вынес решение о полной приостановке расходных операций по банковскому счету ООО или ИП, то за налогоплательщиком сохраняется право пользоваться безналичными деньгами.

Допускается прохождение платежей с более высоким показателем очередности, а именно:

- возмещение вреда здоровью, признанное судом;

- алименты;

- выплата зарплаты и выходного пособия увольняющимся сотрудникам;

- выплата зарплаты действующим сотрудникам на основании решения КТС (комиссии по трудовым спорам).

Блокировка счета позволяет беспрепятственно платить деньги в счет уплаты любых налогов или страховых сборов.

Взыскание средств со ссылкой на федеральные законы

Отдельные требования банки должны исполнять без судебного решения. В бесспорном порядке, например, списываются налоговые недоимки. Если владелец счета имеет задолженность перед бюджетом или государственными фондами, средства изымают на основании инкассового поручения (ст. 46 НК РФ).

Условием реализации механизма становится соблюдение сроков. После истечения даты уплаты налога, контролирующий орган обязан направить плательщику требование. В документе указывается период, в который следует погасить недоимку. Вынести решение о принудительном списании денег инспекция должна не позднее 60 суток с момента завершения срока добровольной оплаты. Если порядок нарушен, взыскивать налог придется в суде.

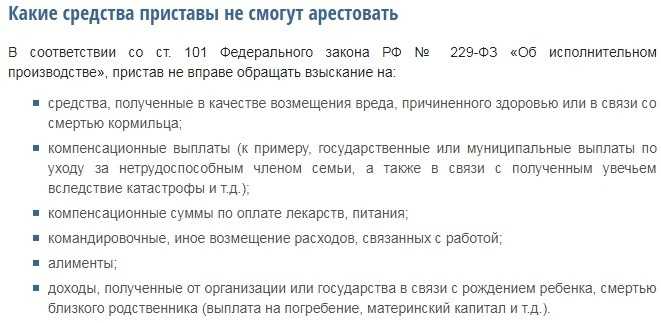

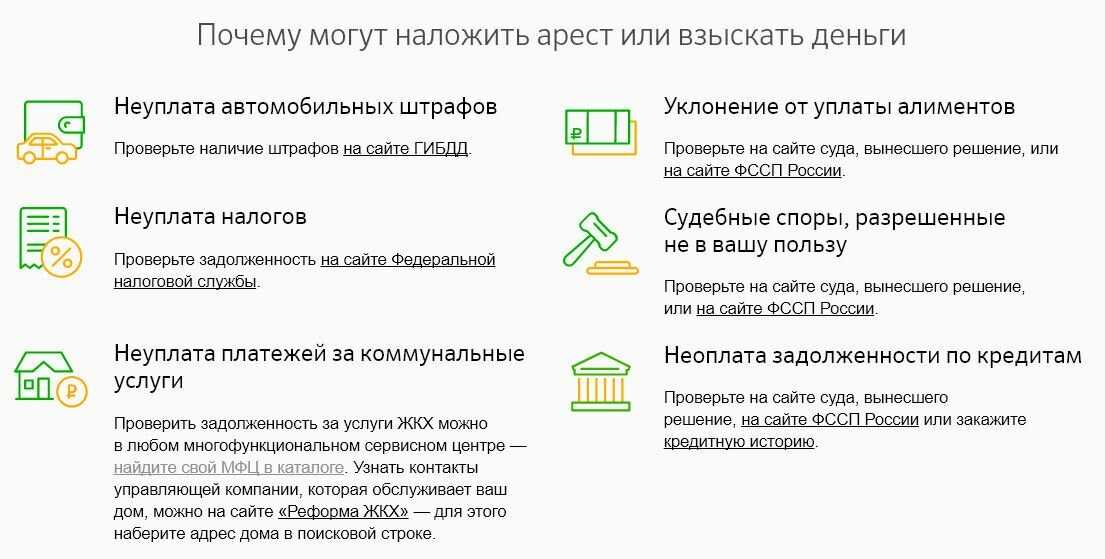

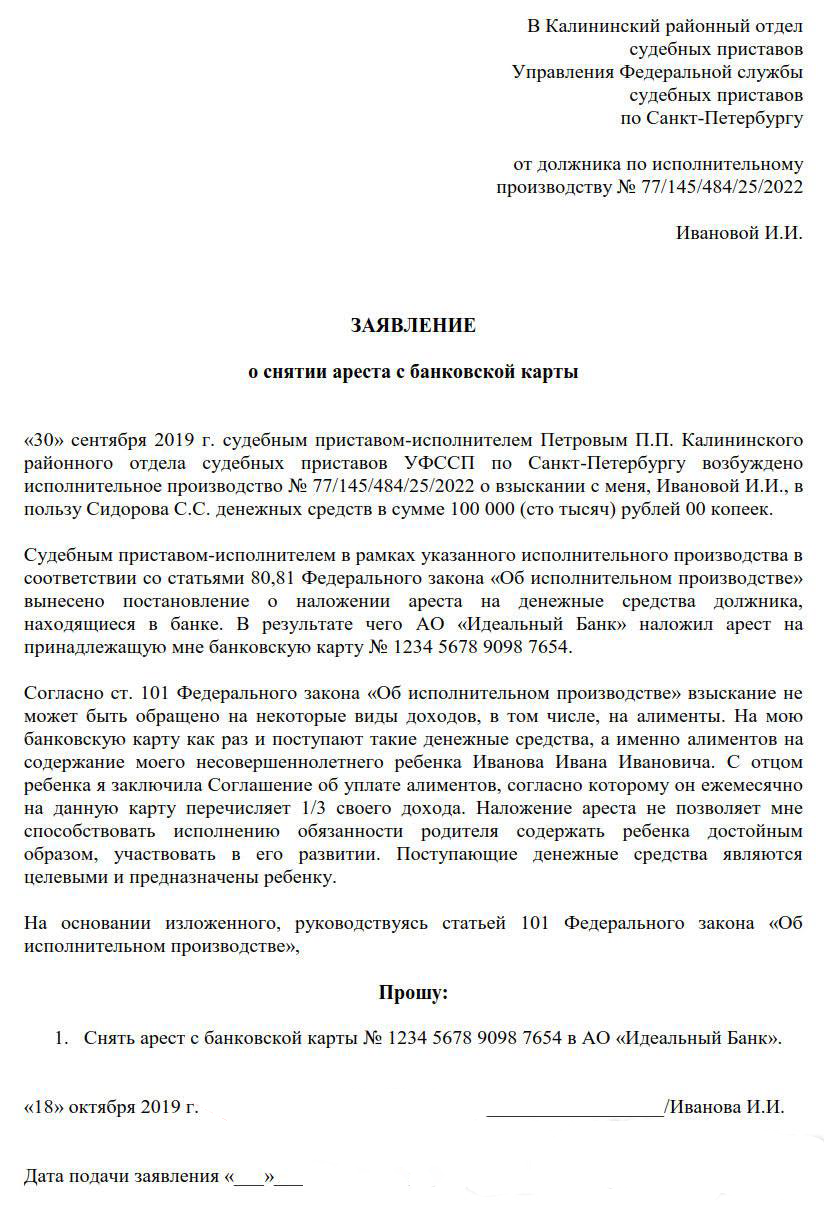

Какие денежные средства не могут списать в банке

Арест можно наложить на любое имущество. Но отдельные виды доходов не подлежат списанию по долгам. К ним относятся:

- выплаты, полученные для возмещения вреда, по случаю смерти кормильца;

- бюджетные выплаты гражданам, пострадавшим от радиации и техногенных катастроф;

- средства материнского капитала;

- алиментные платежи;

- пенсии по потере кормильца и доплаты к ним;

- детские пособия;

- ряд единовременных выплат, сумм материальной помощи.

- пенсии ветеранов боевых действий.

Даже несмотря на четкие правила по ограничениям удержания, со счетов и карт должников регулярно списываются пенсии, детские пособия, алименты. Причина проста — до недавнего времени ни банки, ни приставы не проверяли целевое назначение платежа.

Поэтому с каждого поступления по реквизитам должника осуществлялось списание. Приставы тоже не всегда располагают информацией, какие виды дохода поступают на счет неплательщика. С внесением поправок в закон № 229-ФЗ ситуация изменилась. Читайте об этом ниже.

Приставы имеют право арестовать ваши счета в банке и списывать с них деньги

Списание денег будет продолжаться до полного погашения долга. При этом максимум, что могут списать банки по поручению приставов — это 70% от поступающих сумм. Но ряд социальных выплат приставы списывать права не имеют.

Очередность списания средств с арестованного счета

Обязан ли банк продолжать исполнять постановление о наложении ареста на денежные средства клиента, если на счете денежные средства сначала отсутствуют или их недостаточно, а затем денежные средства начинают накапливаться и в это же время в банк поступают или уже имеются расчетные документы, подлежащие исполнению в первую, вторую и (или) третью очередь? Откладывается ли исполнение расчетных документов, относящихся к первой, второй и (или) третьей очереди, до того момента, когда на счете в полном объеме будет сумма денежных средств, на которую наложен арест в соответствии с указанным постановлением?

Вопрос:

Федеральным законом от 03.12.2011 N 389-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» ст. 81 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» была дополнена ч. 6, согласно которой, в случае если денежные средства на счетах должника отсутствуют либо их недостаточно, банк или иная кредитная организация приостанавливает операции с имеющимися денежными средствами на счетах должника и (или) продолжает дальнейшее исполнение постановления о наложении ареста по мере поступления денежных средств на счета должника до исполнения в полном объеме указанного постановления или до снятия ареста судебным приставом-исполнителем. Указанные изменения вступили в силу с 1 января 2012 г.

Согласно ст. 76 НК РФ приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, при этом приостановление по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему РФ.

Обязан ли банк продолжать исполнять постановление о наложении ареста на денежные средства клиента, если на счете денежные средства сначала отсутствуют или их недостаточно, а затем денежные средства начинают накапливаться и в это же время в банк поступают или уже имеются расчетные документы, подлежащие исполнению в первую, вторую и (или) третью очередь?

Откладывается ли исполнение расчетных документов, относящихся к первой, второй и (или) третьей очереди, до того момента, когда на счете в полном объеме будет сумма денежных средств, на которую наложен арест в соответствии с указанным постановлением?

Если да, то получается, что при наложении ареста исполнительные документы, предусматривающие удовлетворение денежных требований, подлежащие исполнению в пятую очередь, имеют приоритет перед исполнительными документами, предусматривающими перечисление или выдачу денежных средств для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, выплаты выходных пособий, зарплаты и вознаграждений по авторскому договору, а также для уплаты налоговых платежей.

Ответ:

Очередность списания денежных средств со счета при их недостаточности установлена п. 2 ст. 855 Гражданского кодекса Российской Федерации, а впредь до внесения изменений в п. 2 указанной статьи — ч. 1 ст. 5 Федерального закона от 30.11.2011 N 371-ФЗ «О федеральном бюджете на 2012 год и плановый период 2013 и 2014 годов».

Арест денежных средств должника не может нарушить очередности списания денежных средств со счета, установленного законодательством Российской Федерации.

В случае наложения судебным приставом-исполнителем ареста в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» на денежные средства в целях обращения взыскания на них в рамках исполнительного производства по взысканию платежей, списание которых в соответствии с п. 2 ст. 855 Гражданского кодекса Российской Федерации производится в пятую очередь, расчетные документы по перечислению платежей, относящихся к первой, второй, третьей и четвертой очереди, исполняются в первоочередном порядке по мере поступления денежных средств на счет клиента банка.

Основание: Письмо Минфина РФ от 11 мая 2012 г. N 03-02-07/1-118

Подборка по материалам информационного банка «Финансист» системы КонсультантПлюс. Составитель Каширская Е.В.

Правовые документы

- Федеральный закон от 03.12.2011 N 389-ФЗ

- N 229-ФЗ «Об исполнительном производстве»

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Статья 855 ГК РФ. Очередность списания денежных средств со счета

- Федеральный закон от 30.11.2011 N 371-ФЗ

- Письмо Минфина РФ от 11 мая 2012 г. N 03-02-07/1-118

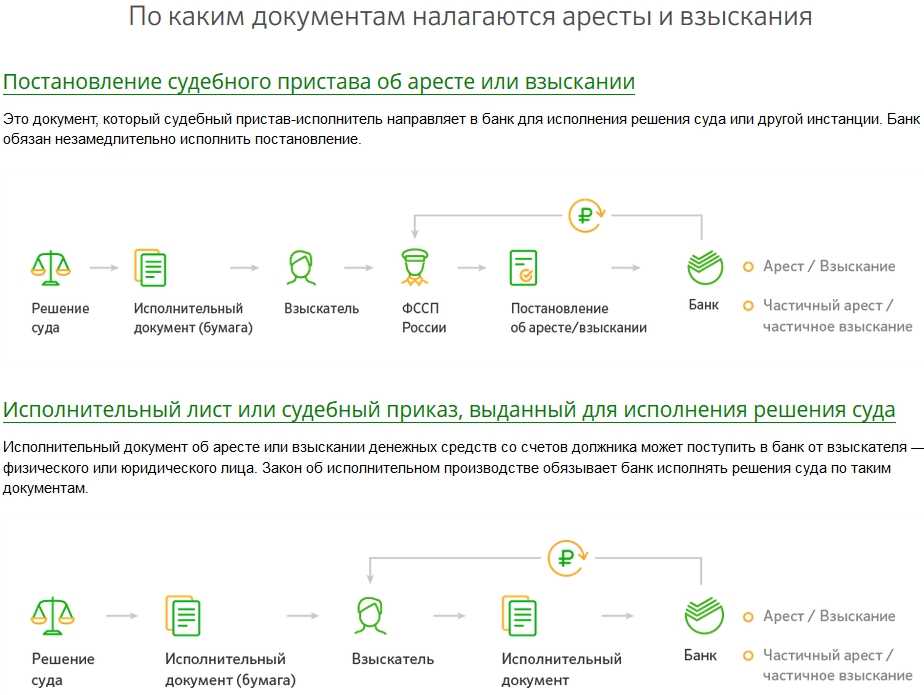

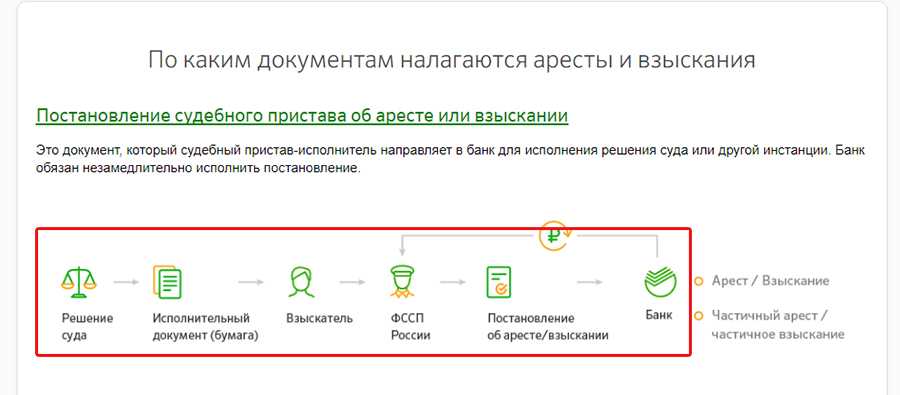

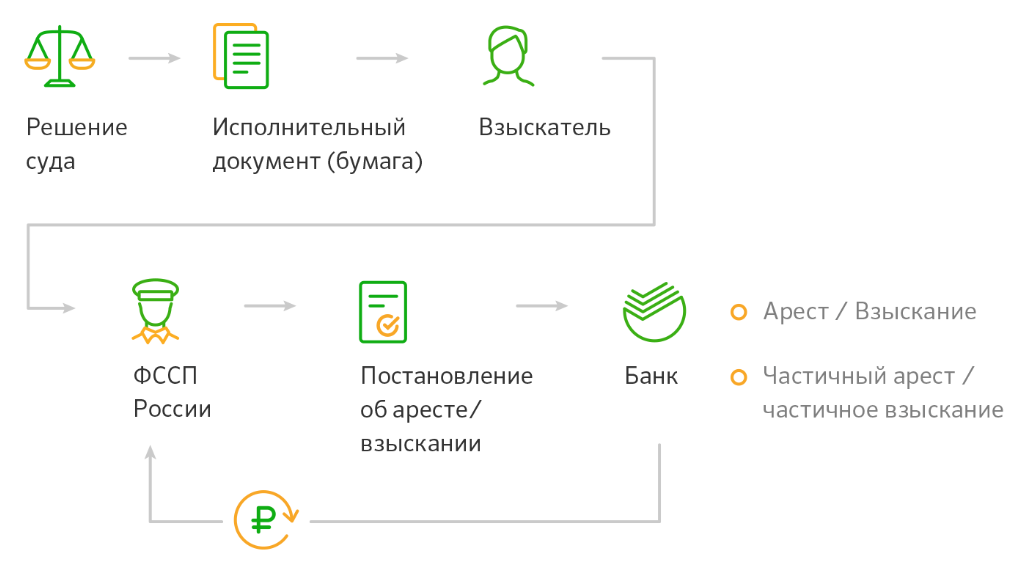

Основание для списания денежных средств

В основе данной процедуры лежит федеральный закон №229, в котором говорится о том, что удержание денег с пластиковой карты должника производится на основе исполнительного листа. Банк никоим образом не должен согласовывать операцию с самим неплательщиком. Судебные приставы напрямую обращаются в банк, чтобы истребовать денежные средства.

Само взыскание накладывается на должника со стороны суда. Действующее законодательство требует от приставов, чтобы они оповещали неплательщика о начавшейся процедуре удержания денег – меры носят в основном информационный характер. Если должник не проживает по адресу прописки, нет никакой иной возможности оповестить его об этом. Это не является поводом для прекращения мероприятий по взысканию долгов. Как правило, исполнительный лист отправляют сразу в банковское учреждение, где находятся сбережения гражданина.

Особенности бесспорного и безакцептного списания денежных средств со счета клиента, в отношении которого возбуждена процедура банкротства

С момента получения банком подлинника (дубликата) определения арбитражного суда о введении в отношении клиента процедуры наблюдения или процедуры финансового оздоровления банк приостанавливает исполнение расчетных и исполнительных документов, ранее предъявленных к счету клиента, на срок, указанный в данном определении.

Исключение составляют исполнительные документы, выданные по решению суда, вступившие в законную силу до даты введения соответствующей процедуры, указанной в полученном определении, и предусматривающие:

- взыскание задолженности по заработной плате;

- выплату вознаграждения по авторским договорам;

- истребование имущества из чужого незаконного владения;

- возмещение вреда, причиненного жизни или здоровью, морального вреда.

С момента получения банком подлинника (дубликата) определения арбитражного суда о введении в отношении клиента процедуры внешнего управления, предусмотренной законодательством, банк приостанавливает исполнение расчетных и исполнительных документов, ранее предъявленных к счету клиента, на срок, указанный в полученном определении.

Исключение составляют исполнительные документы, выданные по решению суда, вступившие в законную силу до даты введения соответствующей процедуры, указанной в полученном определении, и предусматривающие те же 4 операции, что и в предыдущем случае, а также исполнительные документы о взыскании задолженности по текущим платежам и расчетные документы, поступившие в банк после введения внешнего управления.

С момента получения банком подлинника (дубликата) решения арбитражного суда о признании клиента банкротом и об открытии конкурсного производства:

- банк прекращает самостоятельное исполнение по всем расчетным и исполнительным документам, предъявляемым к счету клиента, в т.ч. по документам, исполнявшимся в ходе ранее введенных процедур банкротства;

- конкурсный управляющий клиента вправе перечислить его все денежные средства на один счет, который становится основным счетом должника, предусмотренным законодательством о банкротстве;

- все иные счета клиента закрываются;

- все расчетные/исполнительные документы, предъявленные к закрытым счетам клиента и находящиеся на этот момент в картотеке N 2, возвращаются банком в порядке, описанном выше;

- все расчетные/исполнительные документы, предъявляемые к счетам клиента после их закрытия, к исполнению не принимаются и возвращаются банком в порядке, описанном выше;

- расчетные/исполнительные документы, предъявляемые к счету клиента, действующему в режиме основного счета должника, исполняются в порядке, определяемом конкурсным управляющим в соответствии с законодательством о банкротстве.

Что делать при незаконном списании денег со счета?

Случаи могут быть самыми разными, когда списывают деньги, однако, списание может носить незаконный характер, поэтому не стоит оставлять этот вопрос без внимания, иначе это может привести к систематическому списанию денег с Вашей банковской карты. Что делать?

- Клиент банка для выяснения информации о том, почему у него списали деньги, должен обратиться с запросом в банк, при этом это можно сделать по телефону горячей линии, а также следует направить запрос в письменной форме, в том числе через личный кабинет.

- Банк обязан дать ответ на запрос клиента. Если информация о незаконном писании денежных средств подтвердится, тогда клиент вправе требовать возврата ему списанных денежных средств, указав, что не согласен с проведенными операциями, поскольку не давал какое-либо распоряжение по их проведению.

- Банк обязан рассмотреть заявление клиента и принять решение по нему в течение 30 дней. Однако, не всегда все так просто, и банк не всегда готов возвращать деньги, что соответственно приводит к спору.

ВНИМАНИЕ: очень популярными являются звонки якобы от сотрудников банков, как правило, службы безопасности, в связи с тем, что с карты ее владельца пытаются снять деньги. Звонят мошенники с целью получения персональных данных лица и доступа к деньгам на карте

НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ НЕ ПРЕДОСТАВЛЯЙТЕ НИКАКУЮ ИНФОРМАЦИЮ О СЕБЕ И СВОИХ ПЕРСОНАЛЬНЫХ ДАННЫХ ПО ТЕЛЕФОНУ КТО БЫ ЕЕ НЕ ЗАПРАШИВАЛ, у сотрудников банка нет такой необходимости в запросе персональных данных, поскольку вся информация у них имеется. Перезвоните в банк по телефону горячей линии и уточните информацию о движении денег на Вашем счете, или же заблокируйте операции по карте, а затем уже выясняйте обстоятельства снятия денег с Вашей карты.

С учетом указанной информации, списание денег с карты клиента банка может быть произведено по информации, которая предоставлена самим держателем карты и произведенной им совокупностью действий, в результате чего деньги ушли мошенникам, или же деньги могут быть списаны без какого-либо участия лица, т.е. незаконно.

Каждая конкретная ситуация в споре с банком требует тщательного изучения всех обстоятельств.

Ответы на распространенные вопросы

Вопрос: Если приставами арестован расчетный счет, можно ли открыть новый?

Ответ: Банк не должен открывать новый счет, если существует решение о приостановлении операций по счету должника. Но только если решение о приостановлении вынесено налоговыми органами. В том случае если арест счета произведен приставами, то открыть новый счет можно, законодательство этому не препятствует.

Вопрос: Как выплатить зарплату сотрудникам, если арестован расчетный счет организации.

Ответ: Если на счете недостаточно денежных средств для погашения всех имеющихся у организации требований. Платежи по зарплате относятся к платежам третьей очереди, соответственно исполнить их можно только после погашения требований первой и второй очереди.

Что такое исполнительский сбор и как вернуть деньги в случае его неправомерного взыскания?

Исполнительский сбор – это денежное взыскание, которое налагается на должника в случае неисполнения им исполнительного документа в 5-дневный срок, установленный в постановлении о возбуждении исполнительного производства. Размер сбора составит 7% от подлежащей взысканию суммы или стоимости взыскиваемого имущества, но не менее 1 тыс. руб. для граждан и ИП.

Постановление о взыскании сбора судебный пристав выносит по истечении срока, установленного для добровольного исполнения исполнительного документа, если должник не представил ему доказательств того, что исполнение было невозможным вследствие непреодолимой силы, т.е. чрезвычайных и непредотвратимых при данных условиях обстоятельств. Постановление о взыскании исполнительского сбора утверждает старший судебный пристав. Средства зачисляются в федеральный бюджет.

Если исполнительский сбор не был взыскан, то постановление о его взыскании может отменить старший судебный пристав. Если сбор взыскали, то постановление может быть отменено, а сумма сбора возвращена только в судебном порядке.

Исполнительский сбор возвращается должнику в полном объеме в следующих случаях:

- отмена судом постановления пристава о взыскании сбора, т.е. когда суд признал его незаконным и необоснованным. Например, если вы не являетесь должником; либо пристав не уведомил должника о возбуждении исполнительного производства или арестовал деньги на его единственном счете, из-за чего должник не смог вовремя исполнить требования; либо организация почтовой связи нарушила правила обращения с адресованной должнику корреспонденцией, содержащей информацию об исполнительном производстве (в данном случае отсутствует вина должника и основания для взыскания сбора);

- отмена вышестоящим судом судебного решения о взыскании средств, на основании которого был выдан исполнительный лист. Например, если вы успешно обжаловали решение о взыскании с вас денежных средств;

- отмена судом исполнительного документа, на основании которого взысканы средства. Например, в случае отмены судебного приказа, постановления о расчете и взыскании задолженности по алиментам и т.д.

Порядок и сроки обжалования в суд постановления о взыскании исполнительского сбора аналогичен порядку обжалования других постановлений, действий и бездействия судебного пристава. Заявление подается в суд по месту нахождения пристава в течение 10 дней со дня, когда гражданину стало известно о нарушении его прав и интересов. В случае пропуска срока одновременно необходимо заявить ходатайство о его восстановлении, указав уважительные причины пропуска. Заявление в суд можно подать в электронном виде через сайт ГАС «Правосудие». Госпошлину уплачивать не придется. Рассмотрено заявление будет в 10-дневный срок.

После вынесения решения суда исполнительский сбор возвращается на основании заявления, представляемого в отдел ФССП, в котором сбор был взыскан. В заявлении указываются реквизиты банковского счета для перечисления средств. К нему прилагаются заверенные судом копии вступившего в законную силу судебного решения. Возврат исполнительского сбора производится не позднее 30 дней с даты принятия заявления.

Обязательные реквизиты инкассового поручения

На сегодня применяется установленная форма инкассового поручения 0401071 (приложение № 4 к Положению № 383-П). Помимо общих требований, предъявляемым ко всем платежным документам для безналичных расчетов (дата, номер, сумма, наименование плательщика и его ИНН, КПП, банковские реквизиты -наименование банка, БИК и корреспондентский счет банка, получатель и его ИНН, КПП, банковские реквизиты), по инкассо имеются дополнительные требования:

- В назначении платежа:

Если инкассо выставляется на основании договора, указывают его номер, пункт о бесспорном порядке списания, а также наименование товаров, работ, услуг, за которые производится оплата.

- Когда инкассовое поручение выставляют на основании закона (например, при взыскании налоговиками штрафа), указывается наименование взыскания, дата, номер и статья обосновывающего взыскание федерального закона, номер и дата решения о взыскании.

- В документе на основании исполнительного листа указываются: орган, выдавший документ, дата исполлиста, номер судебного дела или материалов.

Если взыскание производят по исполнительному листу — следует приложить его оригинал.

К инкассовому поручению по договору с контрагентом прилагаются обосновывающие документы.

Банк проверяет и саму форму, и приложения. Исполнение инкассового поручения производится только при выполнении всех формальных требований к документу. Если они не соблюдаются, исполняющий банк извещает составителя – для устранения им недостатков. Если взыскатель не исправил недочеты, банк возвращает инкассовое поручение без исполнения (п. 1 ст. 875 ГК РФ; п.3 Приложения 13 Положения Банка России «О платежной системе Банка России» от 06.07.2017 № 595-П).

Роспотребнадзор и Арбитражный суд против

Итак, Гражданский кодекс не запрещает списывать деньги со счёта клиента без дополнительного распоряжения, если в договоре банковского обслуживания есть об этом упоминание.

Однако пункт договора о безакцептном списании противоречит положению ЦБ от 31 августа 1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)». Пункт 3.1 говорит о том, что для списания денег со счёта должно быть письменное распоряжение.

На каждую операцию — распоряжение. Фото: dom-click.ru

На каждую операцию — распоряжение. Фото: dom-click.ru

Как отмечает Региональный центр по соблюдению прав потребителей в г. Санкт-Петербурге, Роспотребнадзор неоднократно привлекал банки к административной ответственности из-за пункта о безакцептном списании в договоре.

Арбитражный суд тоже на стороне заёмщиков:

Кажется, что это справедливо — деньги клиента остаются при нём. Но, если банк не списывает платежи по кредиту, копится задолженность, пени и штрафы, которые так или иначе клиент должен уплатить.

Учитывая это, не каждый банк торопится списывать деньги со счёта клиента, а для работы с задолженностями созданы целые отделы, которые назойливо звонят и напоминают о просрочках, обязанностях по уплате кредита и ответственности за отказ.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

ВАЖНО!

При формировании платежной документации по инкассо судебными приставами требуется приложить оригинал или удостоверенный дубликат исполнительного листа. Контрагенты обязаны предоставить в банк договор, а также документацию, подтверждающую возникновение обязательств (накладные, акты, счета-фактуры). В противном случае платеж не будет исполнен банковской организацией.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности. К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается. Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).