- Где открыть валютный счет для ООО: сравнение тарифов банков

- Кредитный счет

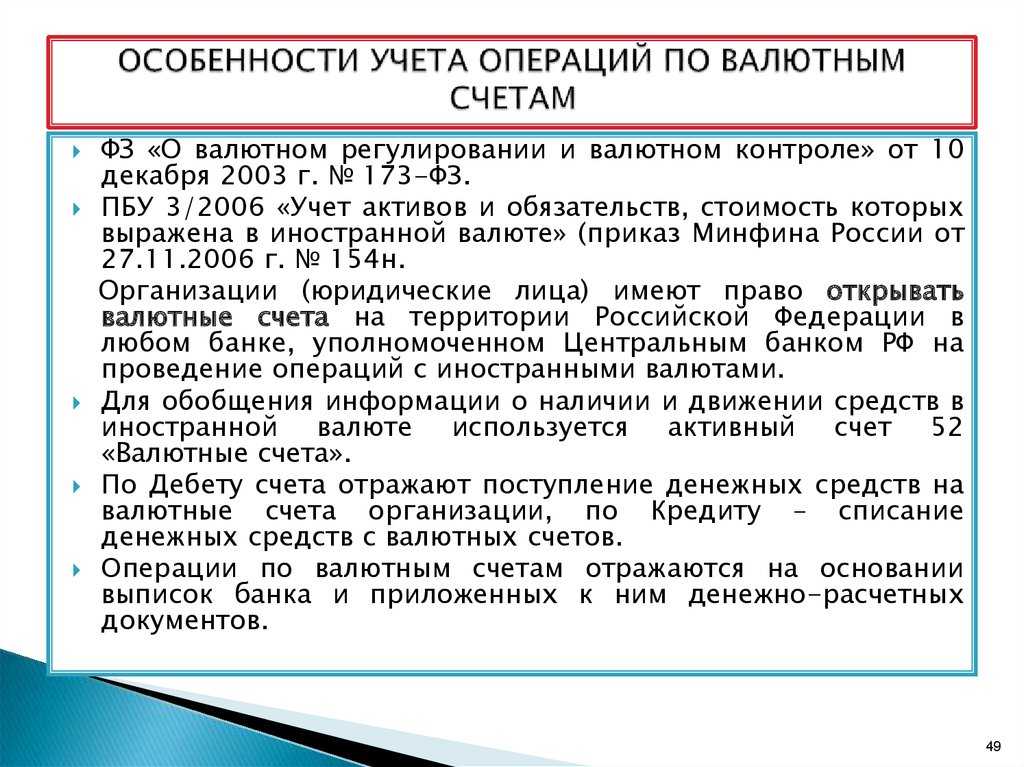

- Порядок осуществления операций по валютным счетам

- Какие банки открывают счета в инвалюте

- Порядок открытия валютного счета в банке

- Документы для открытия валютного счета

- Процедура открытия валютного счета

- Документы для открытия валютного счёта

- Виды счетов в иностранной валюте

- Что такое валютный счет

- Популярные валюты для РС

- Расчетный счет в юанях

- Счет в долларах

- РС в евро

- Признание в бухгалтерском учете безналичной иностранной валюты

- Учет валютной выручки

- Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- На дату перехода права собственности:

- На дату оплаты:

- На дату перехода права собственности:

- В бухучете организация должна переоценивать:

- Переоценку делайте на дату:

- При переоценке возникают курсовые разницы:

- Зачем банк открывает транзитный счет

- Специальные счета

- Счет доверительного управления

- Залоговый

- Специальный счет поставщика

- Виды счетов для физических лиц

- Учет операций по транзитному валютному счету

Где открыть валютный счет для ООО: сравнение тарифов банков

| Банки | Валютный счет (стоимость открытия) | Комиссия по валютному контролю |

|---|---|---|

| Точка | бесплатное открытие | от 0,1% до 0,2% |

| Тинькофф | бесплатное открытие | от 0,15 до 0,2% |

| Модульбанк | бесплатное открытие | от 300 до 3000 р. |

| Открытие | от 0 до 2000 р. | от 0,12 до 0,25% |

| ВТБ | бесплатное открытие | от 0,13 до 0,17% |

| Альфа-Банк | бесплатное открытие | от 0,12% |

| Сбербанк | от 0 до 2850 р. | от 0,1 до 0,15% |

| Райффайзенбанк | бесплатное открытие | 0,15% |

| Промсвязьбанк | бесплатное открытие | от 0,1 до 0,15% |

| ДелоБанк | бесплатное открытие | 0,15% |

| Локо-Банк | бесплатное открытие | от 500 до 5000 р. |

| Совкомбанк | от 1000 до 3000 р. | 0,14% |

| Уралсиб | бесплатное открытие | от 0,12 до 0,15% |

| ЮБизнес | нет | нет |

Кредитный счет

План счетов кредитной организации:

- для юридических лиц – 452 (например, 45201 для овердрафта);

- для физических (индивидуальных предпринимателей) – 454 (45406 для кредитов сроком от 181 дня до года).

Открывается при оформлении ссуды кредитной организацией. На нем отображаются операции по перечислению денежных средств заемщику на основании кредитного договора, а также фиксируется информация о погашении долга.

Счет делится на несколько типов:

- Простой: единоразово осуществляется зачисление заемных денежных средств согласно кредитному договору, юридическое лицо или ИП вносит деньги на счет в качестве погашения долга.

- Кредитная линия – заемные денежные средства предоставляются частичными суммами в пределах определенного лимита по мере надобности. Кредитный лимит определяется на предоставляемых в банк отчетностях о финансовом положении компании.

- Овердрафт – отдельно подключенная услуга к расчетному счету клиента: дополнительный запас денежных средств, использование которых предусмотрено при отсутствии собственных средств на счете.

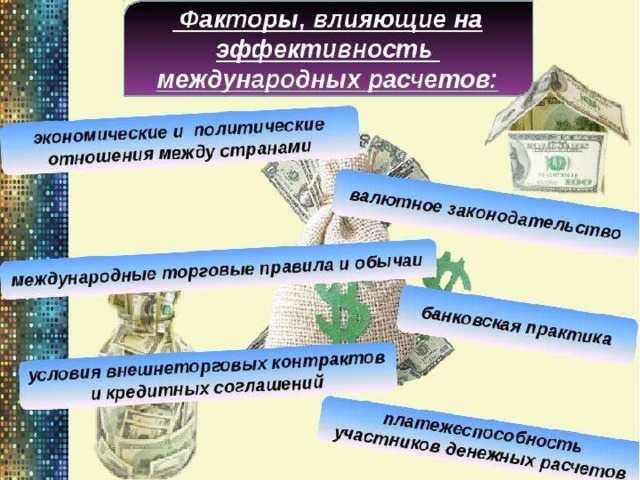

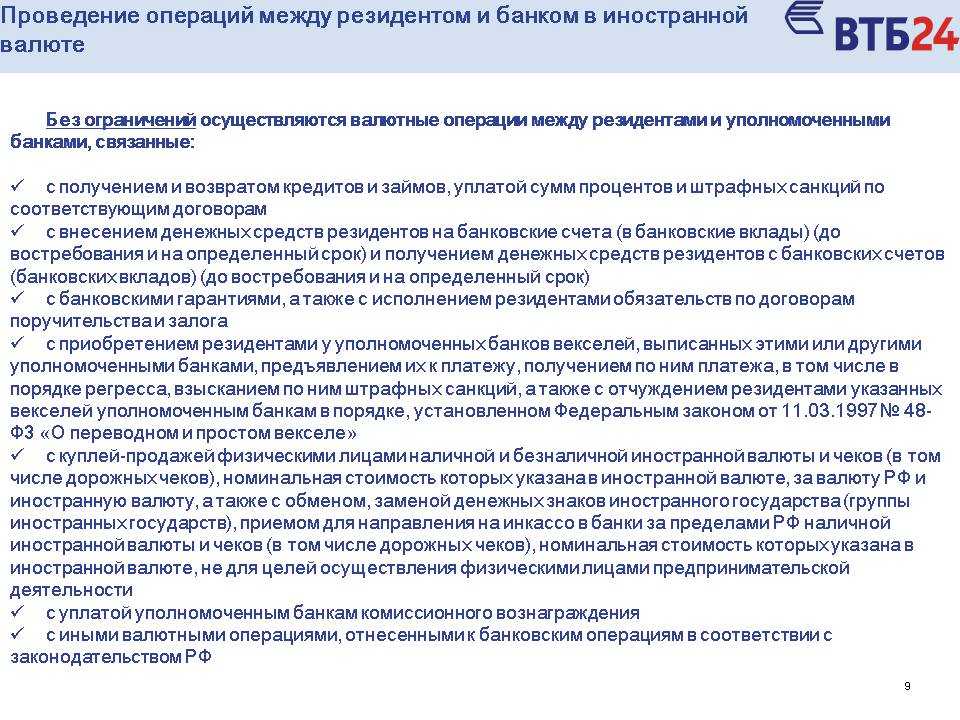

Порядок осуществления операций по валютным счетам

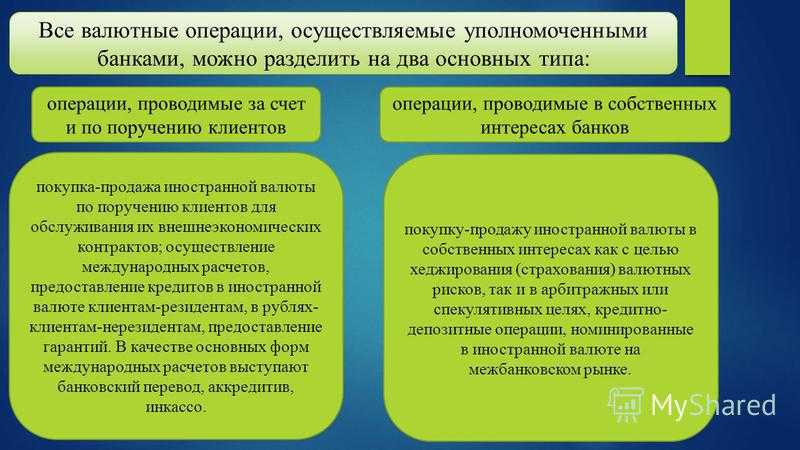

Перечень допускаемых операций по валютному счету каждого типа определяется действующим режимом валютного регулирования и уточняется в договоре банковского счета. При этом уполномоченные банки не вправе расширять и сокращать данный перечень по сравнению с валютным законодательством.

Банк обязан зачислять поступившие на счет клиента денежные средства и перечислять (выдавать) с него денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, банковскими правилами или договором (ст. 849 Гражданского кодекса Российской Федерации).

В случае несвоевременного зачисления на счет поступивших клиенту денежных средств либо их необоснованного списания банком со счета, а также невыполнения указаний клиента о перечислении (выдаче) денежных средств со счета банк обязан уплатить на эту сумму проценты в порядке и в размере, предусмотренные ст. 395 Гражданского кодекса Российской Федерации.

Согласно ст. 395 Гражданского кодекса Российской Федерации размер процентов определяется ставкой рефинансирования Банка России. Однако она установлена только для рублевых обязательств. Поэтому в случае нарушения банком договора валютного счета размер процентов должен быть определен на основании публикаций в официальных источниках информации о средних ставках банковского процента по краткосрочным валютным кредитам, предоставляемым в месте нахождения кредитора. В случае отсутствия таких публикаций размер подлежащих взысканию процентов устанавливается на основании предоставляемой истцом в качестве доказательства справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им ставку по краткосрочным валютным кредитам.

Причитающиеся организации проценты принимаются к бухгалтерскому учету как прочие доходы на дату их признания банком или присуждения судом. Расчеты по процентам обусловливают записи:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», К-т сч. 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», — начислена задолженность банка по причитающимся процентам;

Д-т сч. 52 «Валютные счета», субсчет 1 «Валютные счета внутри страны», аналитический сч. 2 «Текущие валютные счета» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям», — на текущий валютный счет зачислен долг банка.

Какие банки открывают счета в инвалюте

К наиболее популярным банкам, работающим с валютными и рублевыми расчетными счетами, относятся:

- Альфа-Банк. Предоставляет персонального валютного контролера для решения любых вопросов. Возможно подключение бесплатных отчетов и уведомлений для уменьшения риска нарушений. Отслеживание статуса платежей ведется онлайн. Для ВЭД разработано комплексное решение.

- Модульбанк. Работает с евро, долларами и юанями. Открывает счета в инвалюте бесплатно, онлайн. Оплачивается только выбранный тариф и комиссия за переводы, независимо от количества р/с. Нет скрытых условий и навязанных услуг. Есть бесплатные и безлимитные тарифы для бизнеса любых масштабов.

- Тинькофф. Яркий пример банка с полностью дистанционным обслуживанием. Предлагает покупку валюты по заданному курсу. Валютный контроль клиентоориентирован. Будут ошибки в документах — подскажут, как исправить. Предупреждение о сроках предоставления документов всегда направляется своевременно, чтобы избежать штрафов.

- Сбербанк. Является крупнейшим российским банком. Предлагает более 20 сервисов ВЭД и выделенную линию для клиентов со службой поддержки на русском, английском и китайском языках. Работа с международными контрагентами может вестись в мобильном приложении. Поможет найти бизнес-партнеров, проверить их надежность.

- Райффайзенбанк. Предлагает удобные решения для бизнеса с оптимизацией расходов. Берет сниженную комиссию за конвертацию. Исходящие переводы проводятся всего за 0,07%. Документооборот с банком полностью дистанционный. Операционный день увеличен.

Перед выходом на валютный рынок и открытием р/с в инвалюте ознакомьтесь с банковскими тарифами. Выбирайте тот, который содержит только нужные вам сервисы и предоставляет полный спектр услуг по проведению финансовых операций, связанных с внешнеэкономической деятельностью.

Порядок открытия валютного счета в банке

Процедура открытия валютного счета, как правило, закреплена внутренними правилами учреждения. Они, в свою очередь, должны быть составлены в соответствии с законодательными актами РФ.

Предпринимателю, в первую очередь, необходимо подать заявления в банк на открытие расчетного счета в валюте и подать комплекс документов. Способ подачи заявки зависит от банковского учреждения. Некоторые требует личного посещения и предоставления документов на бумажном носителе. Другие же принимают онлайн-заявки и электронную документацию для более быстрого и удобного обслуживания клиентов.

Документы для открытия валютного счета

Требования к предоставляемым документам в разных финансовых организациях могут отличаться, однако базовый перечень остается единым и включает следующие бумаги:

- заявление;

- пакет учредительных документов компании-заявителя (для юридических лиц);

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ или ЕГРИП – в зависимости от организационно-правового формы;

- карточку с образцами подписей лиц, уполномоченных на распоряжение средствами по счету, также печатью организации;

- документы, подтверждающие личности уполномоченных на распоряжение деньгами.

На основании представленных документов банковский сотрудник заполняет договор на открытие и ведение счета в заявленной валюте.

При открытии валютного счета клиенту, который уже обслуживается в банке, список необходимых документов сокращается до подачи заявления и составления соответствующего договора.

Процедура открытия валютного счета

Порядок действий заявителя при регистрации валютного счета выглядит следующим алгоритмом:

- Выбор банковской организации, оптимально соответствующей требованиям клиента.

- Получение консультации сотрудника банка по вопросам открытия счета в иностранной валюте.

- Подготовка и предоставление полного комплекта необходимых документов.

- Открытие банком клиентской учетной записи для осуществления операций по счету.

- Подписание договора на открытие счета.

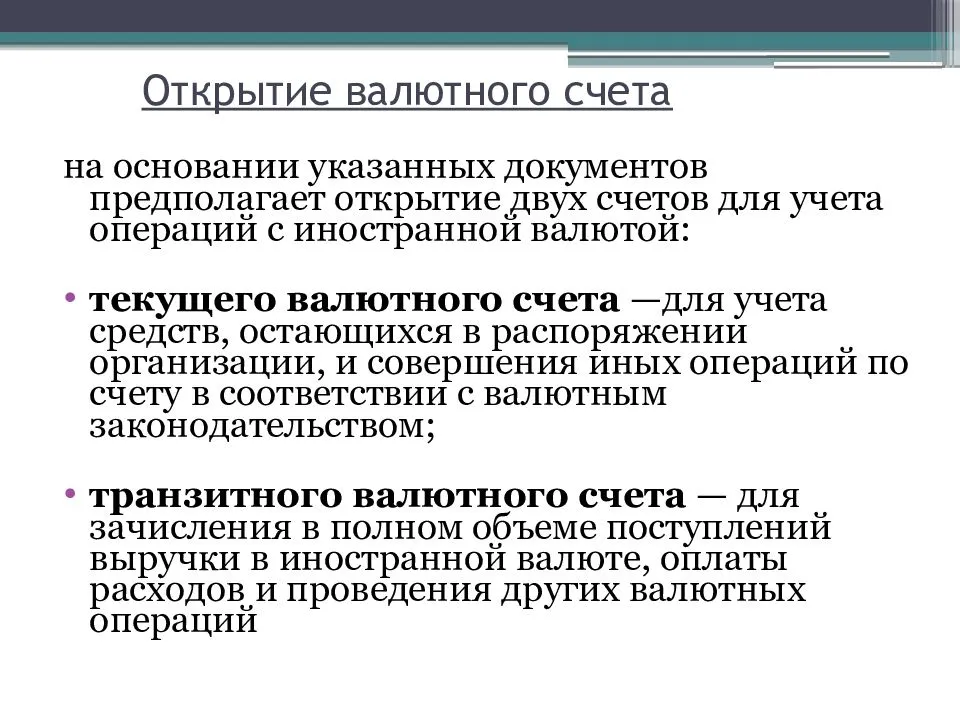

Обратите внимание, что счет становится активным сразу после заключения договора. Открытие валютного счета предполагает открытие субсчетов для учета операций с иностранной валютой

Открытие валютного счета предполагает открытие субсчетов для учета операций с иностранной валютой.

Банк открывает:

- текущий валютный счет для учета иностранной валюты, которая находится в распоряжении вашей компании (52-1.1);

- транзитный валютный счет для зачисления поступившей валютной выручки и других платежей в иностранной валюте (52-1.2);

- специальный банковский валютный счет для зачисления иностранной валюты, которую банк покупает по вашему распоряжению (52-1.3).

Перечень допускаемых операций по валютному счету каждого типа определяется действующим режимом валютного регулирования и уточняется в договоре банковского счета.

Документы для открытия валютного счёта

У вас уже имеется расчётный счёт в банке?

В таком случае при оформлении валютного счёта потребуется минимальный комплект документации – заполненный бланк запроса, предоставленный менеджером, паспорт заявителя и доверенность либо иной документ, подтверждающий его полномочия.

При первом обращении в банк для подачи заявления на открытие валютного счёта для организации необходим объёмный пакет документации:

- учредительные бумаги;

- свидетельство о постановке на учёт в ФНС;

- лист записи ЕГРЮЛ;

- справка из Росстата о присвоении кодов статистики;

- документы, подтверждающие полномочия заявителя и должностных лиц.

Точный список устанавливается кредитной организацией, в которой оформляется соответствующий счёт для ведения внешнеторговых операций. Свяжитесь с представителем конкретного банка и получите подробную консультацию.

Виды счетов в иностранной валюте

Физические лица и субъекты предпринимательства в любом статусе имеют возможность открытия счета как в национальной, так и в иностранной валюте для совершения финансовых операций. Депозит можно оформить не только в рублях, евро или в долларах, но и в экзотических валютных вариантах – в фунтах стерлингов, йенах и других денежных единицах. Финансовая услуга по обеспечению хранения и оперирования рублевыми средствами предлагается всеми банками и пользуется массовой популярностью. Однако, когда предметом инвестиции становится иностранная валюта, у клиентов возникает ряд вопросов о том, что такое валютный счет, где, как и на каких условиях его можно оформить.

Что такое валютный счет

Валютный расчетный счет – это банковский счет, операции по которому осуществляются в иностранной валюте. Согласно ФЗ «О валютном регулировании и валютном контроле», все валютные сделки производятся в строгом соответствии с нормативами и подлежат обязательному государственному надзору. Правом открытия и ведения валютного счета юридических лиц обладают только лицензированные банковские организации.

Оформление валютного банковского счета предоставляет юридическим лицам следующие возможности:

- осуществление расчетов с использованием иностранного денежного номинала;

- проведение сделок с контрагентами – представителями зарубежных стран;

- кредитование на период, не превышающий 6 месяцев;

- расчеты, связанные с экспортом и импортом товаров;

- перечисление зарплаты, пенсионных и прочих выплат.

Зачисление денежных поступлений на счет производится после обязательной проверки транзакции банком. Финансовое учреждение уведомляет клиента о входящей операции, предоставляя 15 суток для предоставления документов, подтверждающих легитимность сделки.

В соответствии с действующим законодательством РФ все расчеты между резидентами на территории нашей страны осуществляются только в рублях.

Популярные валюты для РС

К наиболее популярным валютным депозитам относятся счета в долларах и евро, активно набирают популярность юани. Далее идут японские йены, фунты, кроны. Чем активнее бизнес-деятельность с той или другой страной, тем больше нужно счетов для осуществления расчетов и проведения платежей, тем чаще в её валюте открываются вклады.

Количество расчетных счетов и договоров банковского обслуживания для одного клиента не ограничено. Их может быть сколько угодно. На налоговый учет их ставит банк. Клиенту передавать информацию в ФНС не нужно.

Расчетный счет в юанях

Расчетный счет в китайских юанях открывается компаниями, ведущими бизнес со странами Востока. Он позволяет комфортно работать и вести расчеты с партнерами напрямую, без необходимости перевода денежных средств из рублей в доллары, а затем в юани. Расчетный счет в юанях позволяет:

- ускорить проведение расчетов. Транзакции проходят напрямую, значительно быстрее;

- уменьшить риски. Работа без посредников позволяет не учитывать курсы валют, не участвующих в сделке, их колебание;

- снизить издержки. Каждая конвертация для проведения расчетов связана с необходимостью уплаты комиссии. Чем меньше обменов, тем ниже затраты.

Китайские партнеры более лояльны к контрагентам, которые проводят валютные платежи в их национальной валюте. Это выгодно для двух сторон сделки. Сегодня многие банки предлагают открыть счет бесплатно. Достаточно заполнить заявку на сайте.

Счет в долларах

Расчетный счет в долларах, которые являются одной из самых популярных резервных валют, позволяет рассчитываться с контрагентами практически во всем мире. Согласно законам о валютном регулировании, он оформляется в дополнение к существующим рублевым счетам. Банк обеспечивает полное сопровождение сделок.

РС в евро

Для сотрудничества с европейскими компаниями рекомендуется открыть рс в евро. Для упрощения расчетов можно привязать банковскую карту и проводить платежи с нее. Перед заключением договора банковского обслуживания рекомендуется уточнить, по какому курсу и на каких условиях проводится конвертация, величину комиссии и стоимость обслуживания.

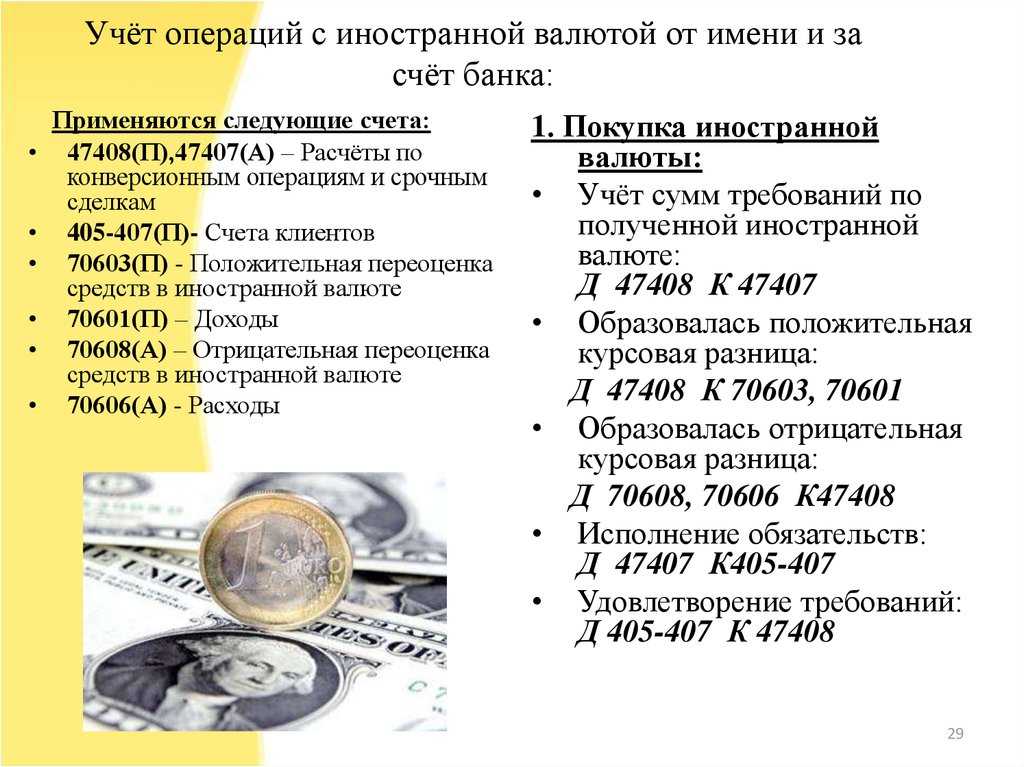

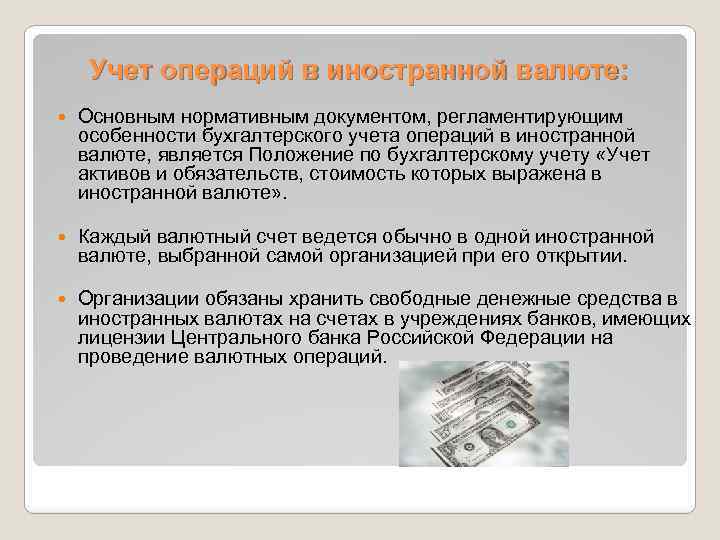

Признание в бухгалтерском учете безналичной иностранной валюты

Для осуществления сделок, предусматривающих использование в качестве средства платежа иностранную валюту, организации-резиденты вправе иметь валютные счета в российских и зарубежных банках.

Взаимоотношения банка и владельца валютного счета определяются на основе заключенного ими договора банковского счета, по которому банк обязуется принимать и зачислять на счет поступающие денежные средства, выполнять распоряжения владельца о перечислении и выдаче необходимых сумм со счета, а также проводить другие операции по счету в соответствии с требованиями валютного законодательства.

В соответствии с гл. 45 «Банковский счет» Гражданского кодекса Российской Федерации денежные средства, находящиеся на банковских счетах, являются правами требования клиента к банку, относительно которых не может возникать никаких вещных прав. Такая позиция объясняется тем, что безналичные деньги существуют не в натуральном (физическом) виде, а в форме специальных учетных записей о производимых зачислениях и платежах по счету. Кроме того, право банка использовать денежные средства клиента для собственных целей (п. 2 ст. 845 Гражданского кодекса Российской Федерации) исключает возможность возврата клиенту тех же самых купюр.

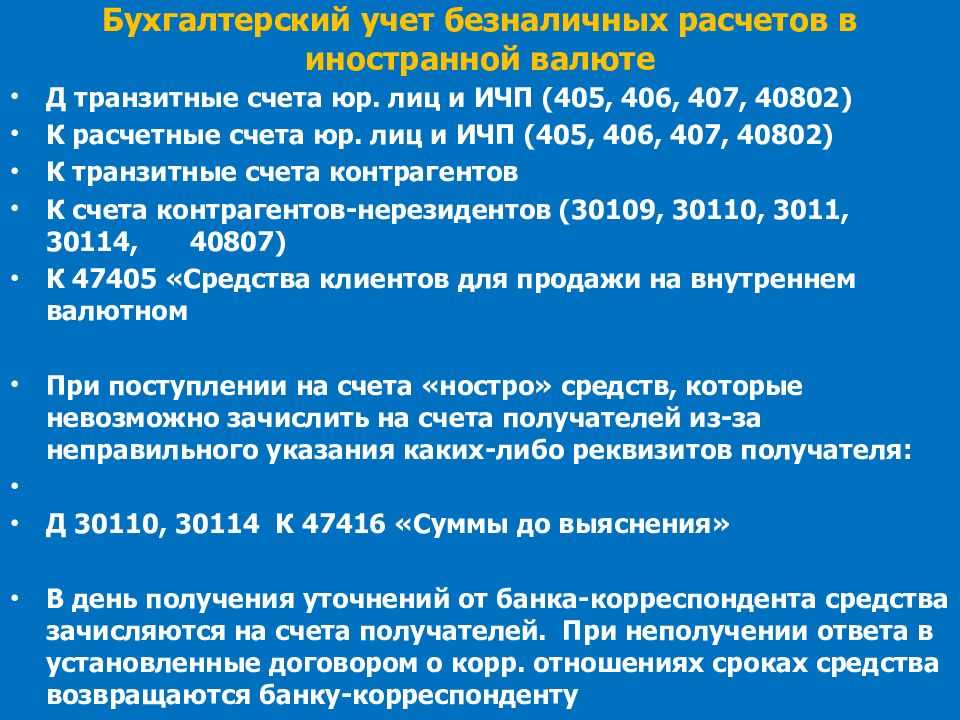

В бухгалтерском учете безналичная иностранная валюта должна признаваться в составе денежных средств. Обобщенная информация о наличии и движении денежных средств в иностранных валютах на валютных счетах организации формируется на сч. 52 «Валютные счета», к которому рекомендуется открывать два субсчета:

- субсчет 1 «Валютные счета внутри страны»;

- субсчет 2 «Валютные счета за рубежом».

По дебету сч. 52 «Валютные счета» отражается поступление денежных средств на валютные счета, по кредиту — их списание. Сальдо показывает начальный и конечный остатки безналичной иностранной валюты. Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно-расчетных документов. Аналитический учет по сч. 52 «Валютные счета» ведется по каждому счету, открытому организацией на территории РФ и за ее пределами.

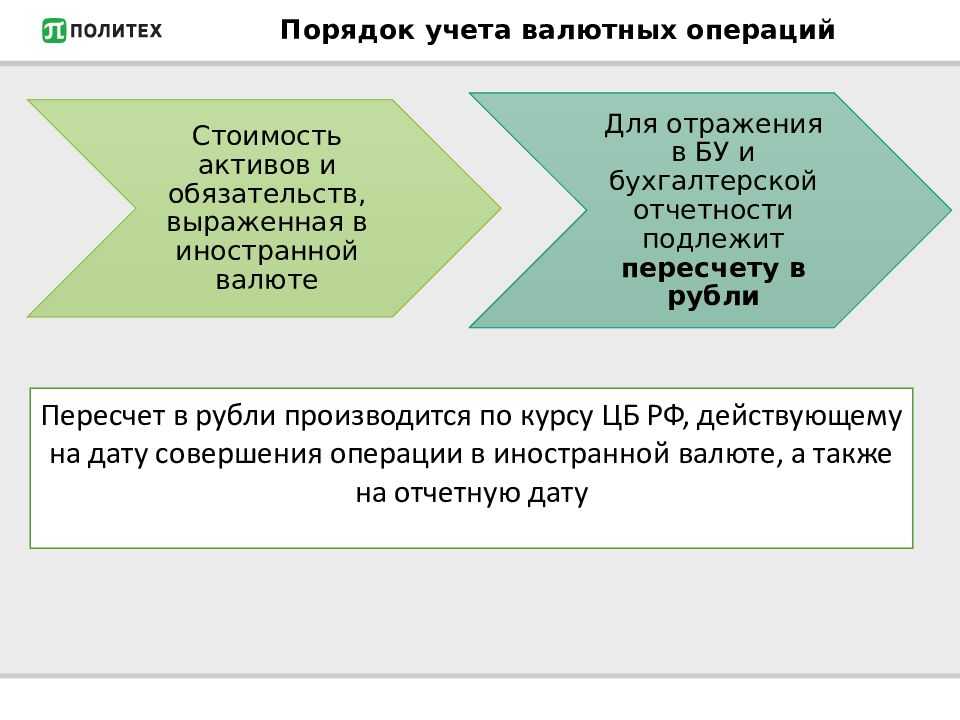

Денежные средства в иностранных валютах и операции с ними подлежат учету в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России в установленном порядке (табл. 1). Одновременно эти средства и операции должны отражаться в валюте расчетов (платежей).

Таблица 1

Учет валютной выручки

- «Текущий валютный счет»;

- «Транзитный валютный счет».

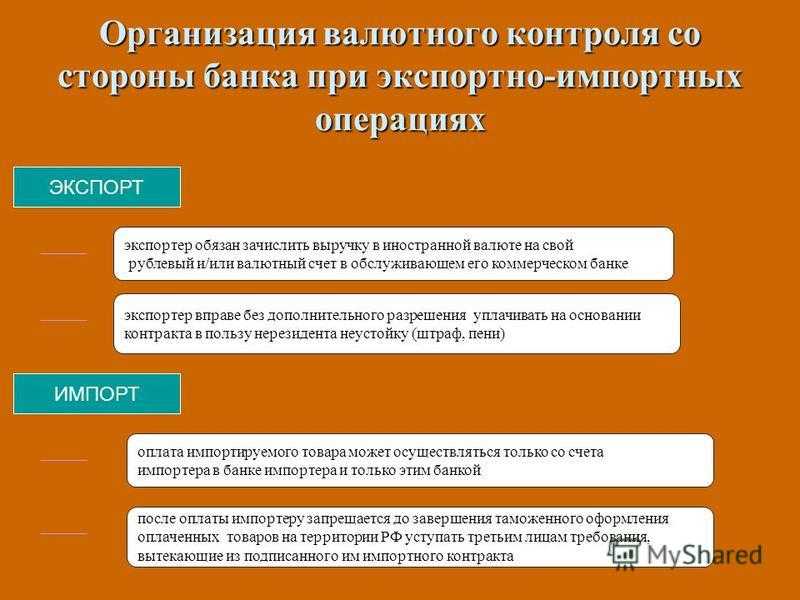

По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10.12.2003 № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10.12.2003 № 173-ФЗ).

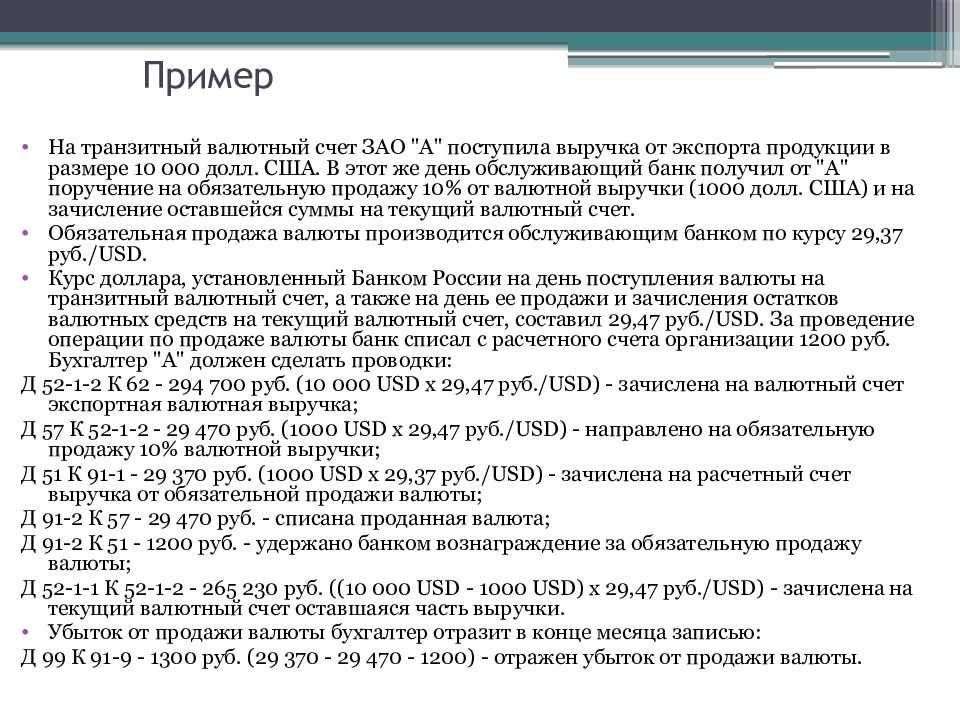

Полученные средства в иностранной валюте переведите в рубли по официальному курсу ЦБ, установленному на дату их зачисления на транзитный валютный счет организации.

Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– отражена оплата покупателем товара;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

– поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

– отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

– зачтена полученная предоплата.

В бухучете организация должна переоценивать:

- деньги на валютном счете, в валютной кассе и некоторые другие активы;

- требования (обязательства) в иностранной валюте – независимо от условий договора. Исключение – выданные и полученные авансы. Их сумму определите по курсу ЦБ на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать, что организация переоценивает деньги на валютных счетах и в валютной кассе по мере изменения курса.

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

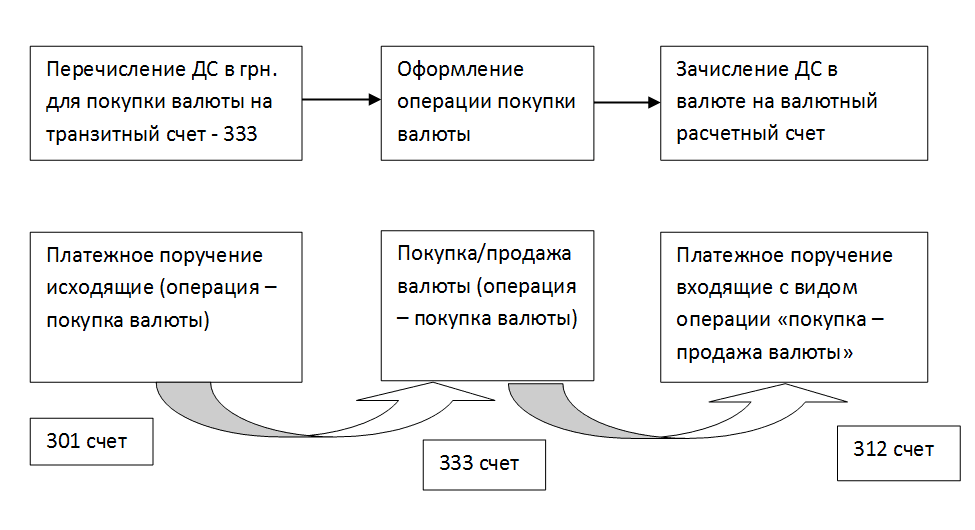

Зачем банк открывает транзитный счет

После открытия валютного счета у вас будет 2 счета — текущий и транзитный. Они открываются одновременно по одному пакету документов и не требуют от вас каких-то дополнительных действий.

Текущий счет используется для хранения средств или для отправки платежей, снятия/внесения наличных (как и рублевый, но с некоторыми ограничениями). Транзитный счет является своеобразным пунктом досмотра до зачисления денег на основной (текущий) счет. Туда поступает вся ваша выручка от иностранных партнеров и находится до тех пор, пока банк не убедится в законности сделки. Эта процедура называется «валютный контроль».

Специальные счета

Специальные счета открываются, когда их использование обязательно в рамках действующего законодательства.

Счет доверительного управления

Открывается на основе конкурсного производства при признании юридического лица или индивидуального предпринимателя банкротом. Должен вестись все время работы доверительного управляющего для проведения операций финансового управления.

Процедура закрытия банковского счета должника в ходе конкурсного производства следующая.

- Конкурсный управляющий представляет документ, удостоверяющий личность, и копию судебного решения о назначении финансового управляющего в деле о банкротстве юридического лица (индивидуального предпринимателя).

- Конкурсный управляющий заполняет заявление о закрытии банковского счета, указывая реквизиты банковского счета, на который будет переведен остаток средств на счете.

Залоговый

Цель открытия – размещение финансов, которые предназначаются для погашения обязательств залогодателя перед залогодержателем. Предмет залога – права на денежные средства по договору залога.

Открытие осуществляется согласно стандартным правилам банка для юридических лиц и индивидуальных предпринимателей.

Специальный счет поставщика

Должен быть открыт юридическими лицами и индивидуальными предпринимателями, которые являются поставщиками и получают платежи через платежных агентов.

Виды счетов для физических лиц

Физические лица, являющиеся резидентами, могут открыть такие виды валютного счета:

1. Текущий – на нем находятся средства резидента, и он может использовать их в любых целях, если это не нарушает нормы законодательства. Этот счет, в свою очередь, разделяется на 2 типа:

- текущий счет А – с него возможно в свободном порядке переводить деньги за границу;

- текущий счет Б – на использование имеющихся средств наложены банком некоторые ограничения.

2. Депозитный – используется для сохранения личных накоплений в виде сберегательных вкладов в иноземной валюте. Также сюда относятся депозитные сертификаты, векселя и другие ценные бумаги. Депозитные счета пользуются большой популярностью среди населения. Это старый и хорошо известный способ инвестирования денег. Последнее время общая сумма вкладов в банковской системе стремительно выросла.

Учет операций по транзитному валютному счету

|

Содержание операции |

Корреспондирующие счета (субсчета) |

|

|

Дебет |

Кредит |

|

|

На транзитный валютный счет зачислены: |

||

|

52.1.1 |

62 |

|

||

|

52.1.1 |

75.1 |

|

|

52.1.1 |

76.3 |

|

|

52.1.1 |

66, 67 |

|

|

52.1.1 |

76.3 |

|

|

52.1.1 |

76 |

|

|

52.1.1 |

86 |

|

|

С транзитного валютного счета произведено списание денежных средств в связи с осуществлением следующих операций:

|

||

|

76 |

52.1.1 |

|

|

76 |

52.1.1 |

|

|

68, 76 |

52.1.1 |

|

|

60 |

52.1.1 |

|

|

91.2 |

52.1.1 |

|

|

57 |

52.1.1 |

|

51.1.2 |

52.1.1 |

|

52.1.2 |

52.1.1 |