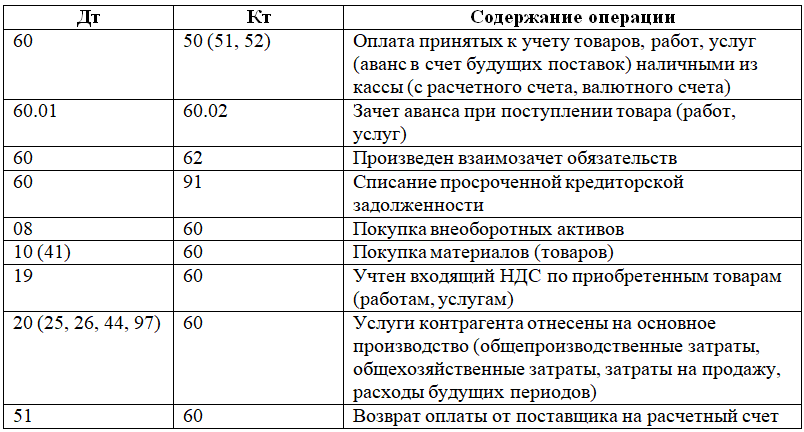

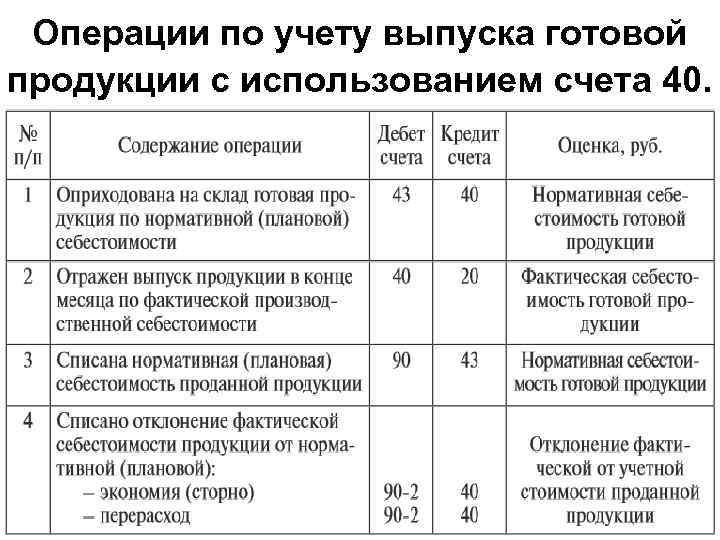

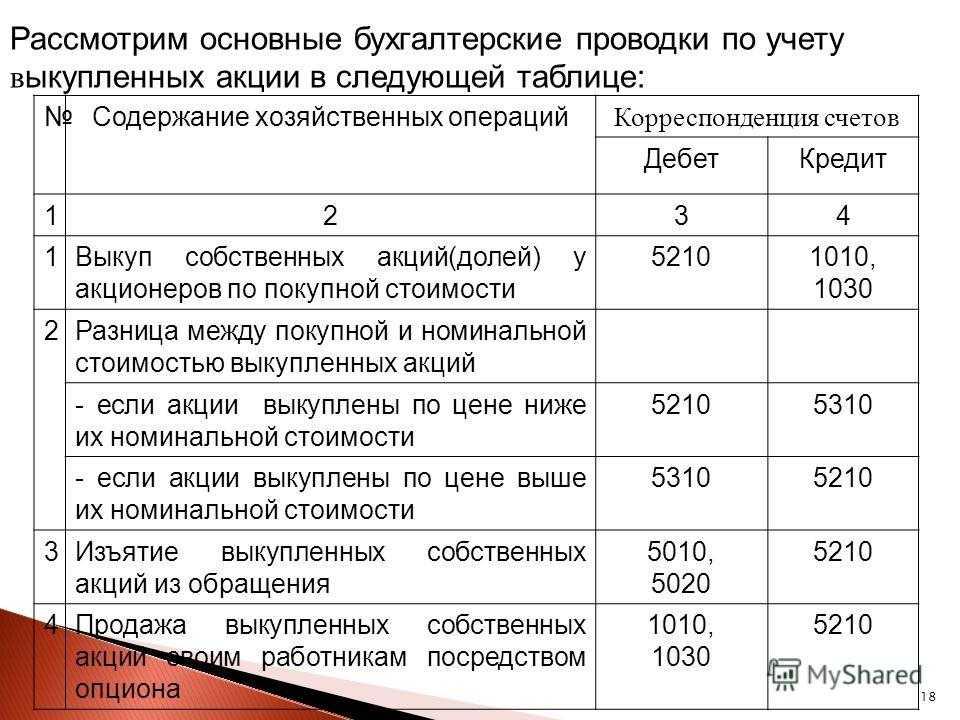

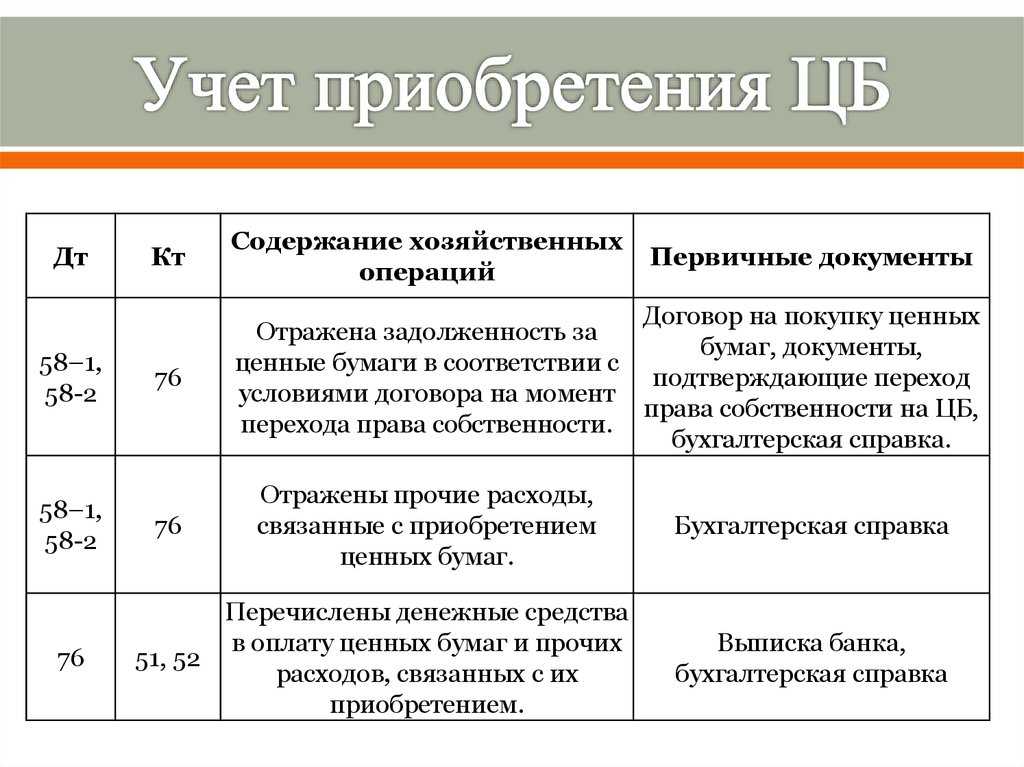

- Бухгалтерский учет покупки акций

- Пример. Покупка акций у ОАО

- Расчеты с учредителем

- Уступка права требования и перевод долга бухгалтерские проводки

- Описание счета 58.05 Приобретенные права в рамках оказания финансовых услуг

- Аналитика по счету 58.05 Приобретенные права в рамках оказания финансовых услуг

- Использование счета 58.05 Приобретенные права в рамках оказания финансовых услуг. Проводки

- Пример 1. Учет договора цессии.

- Пример 2. Приобретение дебиторской задолженности с последующей переуступкой

- Продажа доли общества участнику общества проводки

- Проводки при продаже доли в уставном капитале в ооо

- Выход из ооо: продажа доли, бухгалтерский учет, налоги

- Продажа/покупка доли уставного капитала — бухгалтерские проводки

- По продаже доли участнику ооо проводки)?

- Как отразить в учете продажу доли (акций) учредителя

- Законодательные и нормативные документы

- Продажа доли в УК проводки

- Выкуп доли уставного капитала

- Налогообложение и бухучет у общества

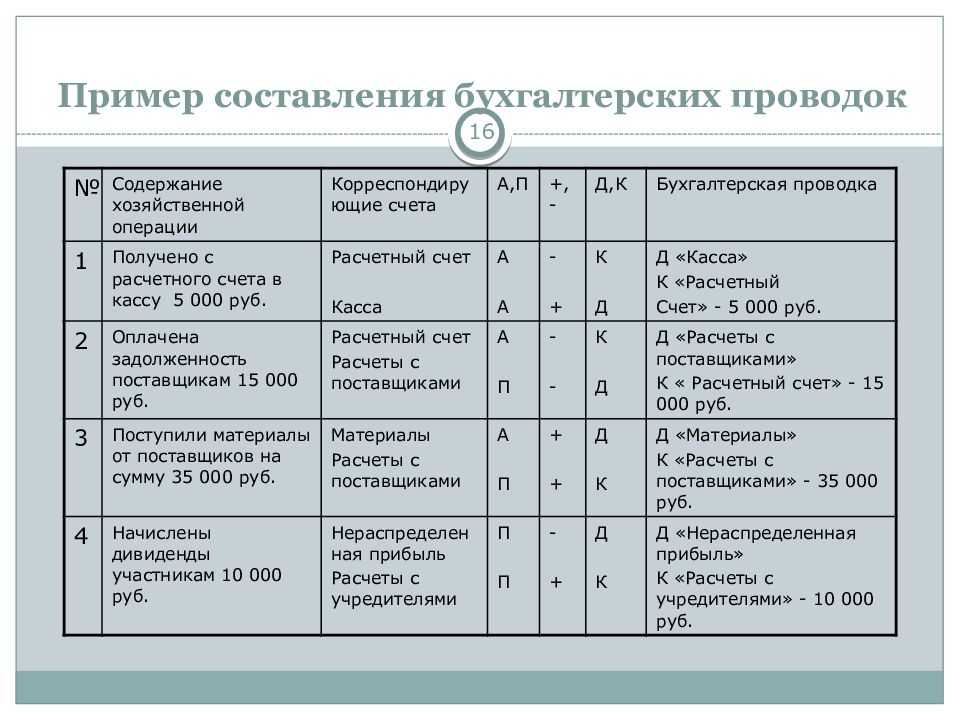

- Активные и пассивные счета бухгалтерского учета — таблица и пояснения

- Активные счета

- Активно-пассивные счета

- Структура активных счетов

- Покупка акций с помощью 58 счета

- С какими счетами корреспондирует 81 счет

- Принятие к учету акций

- Продажа акций

- Проводки по счету 81: перепродажа акций

- Уменьшение УК за счет выкупленных акций

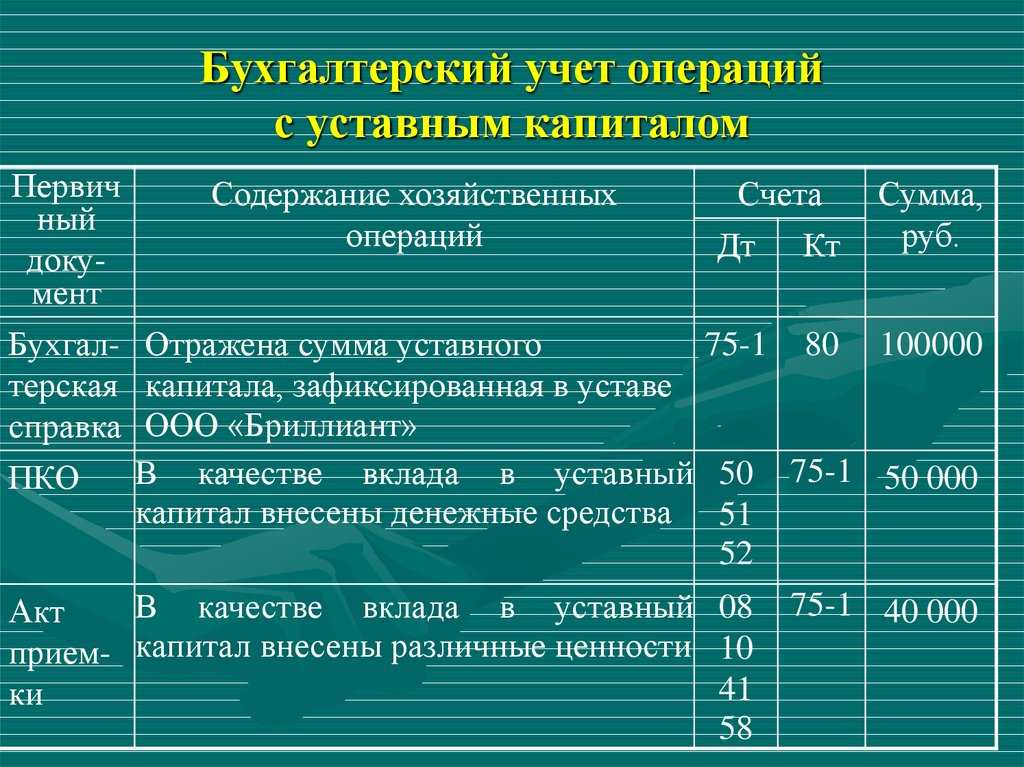

Бухгалтерский учет покупки акций

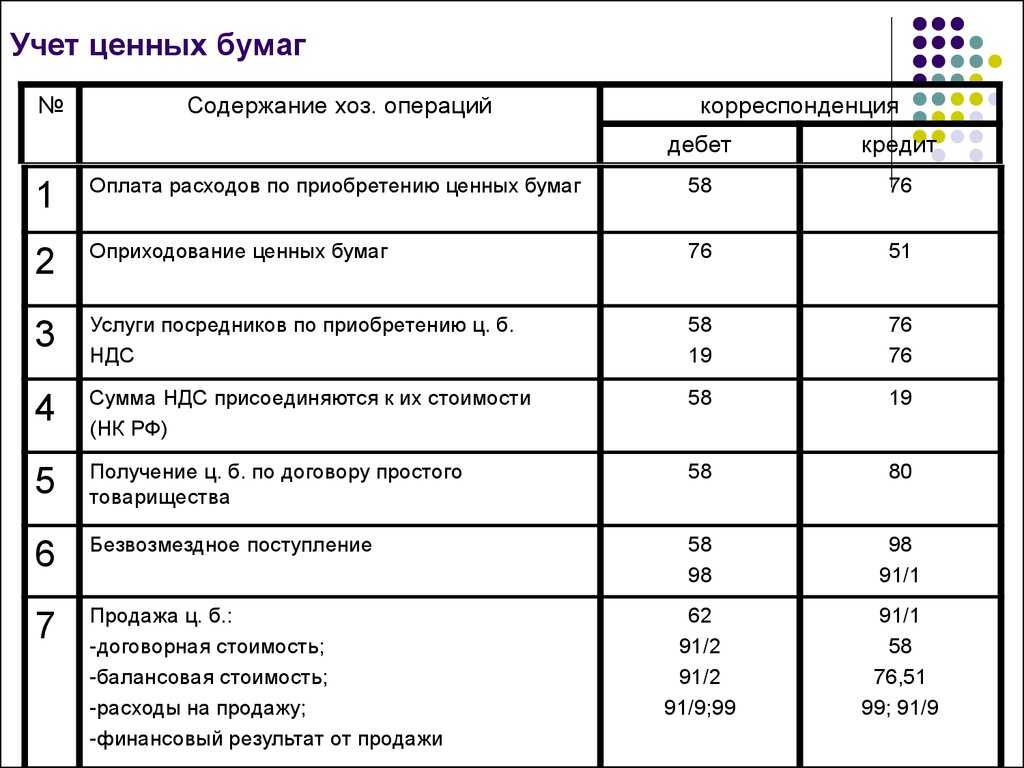

Компания может приобрести акции другой фирмы при распределении долей при их первичном размещении или по документу купли-продажи. Об этом нужно сообщить в налоговую в месячный срок с момента покупки. Исключением является долевое участие в ООО, хозяйственных товариществах, при доле менее 10%.

Аналитику ведут поштучно или однородными партиями. В аналитике нужно отразить следующие данные: название эмитента, реквизиты акции, номинальную и покупную цену, издержки на приобретение, число ценных бумаг (ЦБ), дата операции, порядок хранения и т. д.

Вложения в ценные бумаги отражают в учете по начальной стоимости. В нее входят расходы:

- На покупку;

- На информационные услуги и консультации;

- Поощрение посредников;

- Иные, вызванные приобретением;

- НДС с затрат.

Издержки на покупку акций можно учесть в прочих расходах, если их величина незначительно отличается от цены бумаг. Затраты признаются прочими в том же отчетном периоде, в котором акции учтены. В начальную стоимость не включаются общехозяйственные затраты, кредитные средства и проценты по ним.

Пример. Покупка акций у ОАО

ООО «Парус» купило 15 акций у ОАО «Маяк» через посредника — ООО «Матрос». Вознаграждение за услуги составило 2832 р., в т. ч. НДС — 432 р. Цена одной бумаги — 5 500 р. Издержки на приобретение акций «Парус» учтет как прочие расходы, т. к. они являются несущественными. Критерий значимости закреплен в учетной политике в размере 5% от стоимости бумаг.

Для учета расчетов с ООО «Матрос» бухгалтер ООО «Парус» открыл к сч. 76 субсчет 5 «Расчеты с посредниками». Покупку акций он отразил так:

Дт 58.1 Кт 76.5 82500 р. (5500 * 15) — приобретены акции;

2832 / (5500 * 15) * 100% = 3,4% — расходы на посредника несущественны;

Дт 91.2 Кт 76.5 2832 р. — издержки на покупку списаны на прочие затраты;

Дт 76.5 Кт 51 85332 р. (82500 + 2832) — деньги перечислены посреднику.

Хранят приобретенные акции в кассе предприятия или в специальном хранилище (депозитарии). В его функции входит сохранность БСО и их учет. Он получает определенный процент и перепродает бумаги по поручению собственника.

Расчеты с учредителем

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня перехода права собственности на долю к организации, если другой срок не предусмотрен в уставе (п. 2 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

При выкупе доли в силу запрета на ее продажу третьим лицам этой датой признайте день, когда учредитель (участник) предъявил ООО свое требование о выкупе доли (подп. 1 п. 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Ситуация: как должно быть оформлено требование учредителя (участника) к ООО о выкупе его доли (по действительной стоимости)?

Требование учредителя (участника) к ООО о выкупе его доли (по действительной стоимости) может быть оформлено следующими документами:

офертой о продаже доли;

заявлениями об отказе от использования преимущественного права выкупа доли;

письменным уведомлением общества с требованием выкупа его доли.

В уставе ООО может быть установлен запрет на продажу третьим лицам долей, от приобретения которых отказались другие учредители (участники). Тогда учредитель (участник), продающий свою долю, вправе потребовать, чтобы ее выкупила организация. Об этом сказано в пункте 2 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

В подпункте 1 пункта 7 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ сказано лишь, что выкупаемая доля перейдет к организации в тот момент, когда учредитель (участник) предъявил к обществу соответствующее требование. Таким образом, эту дату нужно зафиксировать письменно (например, в письменном уведомлении).

Кроме того, учредитель (участник) должен подтвердить, что остальные учредители (участники) общества отказались приобрести его долю. Для этого он направляет через общество в письменной форме нотариально удостоверенную оферту, адресованную всем учредителям (участникам) (она должна содержать все существенные условия сделки). Оферта о продаже доли считается полученной всеми учредителями (участниками) общества в момент ее получения обществом. Срок, в течение которого учредители (участники) должны принять решение о выкупе, истекает через 30 дней с даты получения обществом оферты (если уставом не предусмотрен более продолжительный срок).

Отказ остальных учредителей (участников) от ее выкупа может быть подтвержден:

заявлениями об отказе от использования преимущественного права выкупа доли;

офертой с предложением о выкупе доли (по истечении тридцатидневного срока, отведенного для ответа).

Это следует из пунктов 5–6 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Пример оформления требования участника к ООО о выкупе его доли. Уставом общества запрещена продажа долей третьим лицам

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 10 000 руб. Он разделен на доли между тремя участниками.

Один из них – В.К. Волков – решил продать свою долю в уставном капитале. Поскольку уставом организации продажа долей третьим лицам запрещена, 16 июля Волков предложил выкупить свою долю другим участникам. В течение 30 календарных дней никто из них не дал своего согласия на выкуп.

В августе Волков направил в «Гермес» требование о выкупе своей доли. К нему он приложил копию оферты, направленную через «Гермес» и адресованную всем участникам общества.

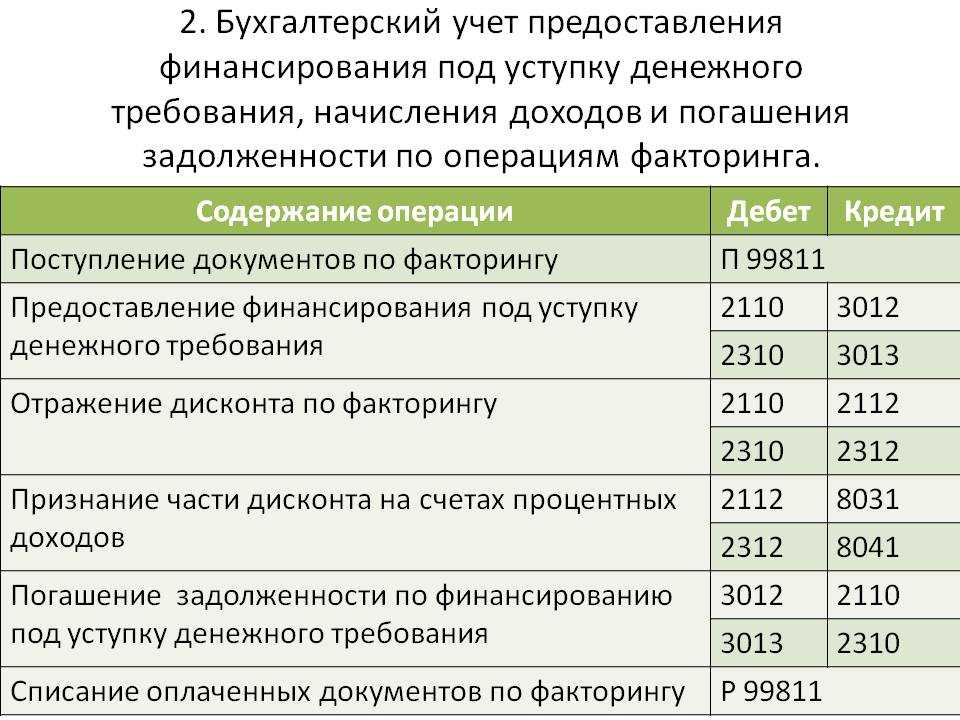

Уступка права требования и перевод долга бухгалтерские проводки

ИнфоПотому, погашение долга проводиться ООО «САНДЕЙ», которое получило право требования по договору цессии:

Ответы на распространенные вопросы Вопрос №1. «Наша фирма выступает цессионарием по договору уступки права требования. Нужно ли по сумме договора делать проводку по НДС?» В случае, когда приобретаемый вами долг возник от реализации товаров(работ, услуг), то начисляется НДС с от суммы превышения по погашаемому долгу над расходами, связанными на его приобретение (НК РФ ст.164, п.4 и ст.155, п.2). Вопрос №2. «Согласие нового кредитор должно быть обязательно в договоре цессии?» Не обязательно.

Вы можете составить отдельный документ, например информационное письмо, в котором новый кредитор подтверждает свое согласие. Вопрос №3. «Основным видом деятельности нашей организации является продажа долгов.В этот же день нужно удержать и зарплатный НДФЛ. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г. Цессия – это уступка требования кредитором другому лицу (п. 1 ст. 388 ГК РФ). Уступающий требование кредитор именуется цедентом, а лицо, приобретающее долг, — цессионарий. Какие по договору цессии проводки у цессионария, цедента и должника нужно сделать, расскажем в нашей консультации. Учет у цессионария: проводки В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02).

За сомнительными платежами банки будут следить день и ночь ЦБ РФ решил обратить особое внимание на банковские операции юрлиц, совершаемые в нерабочее время. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей)

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

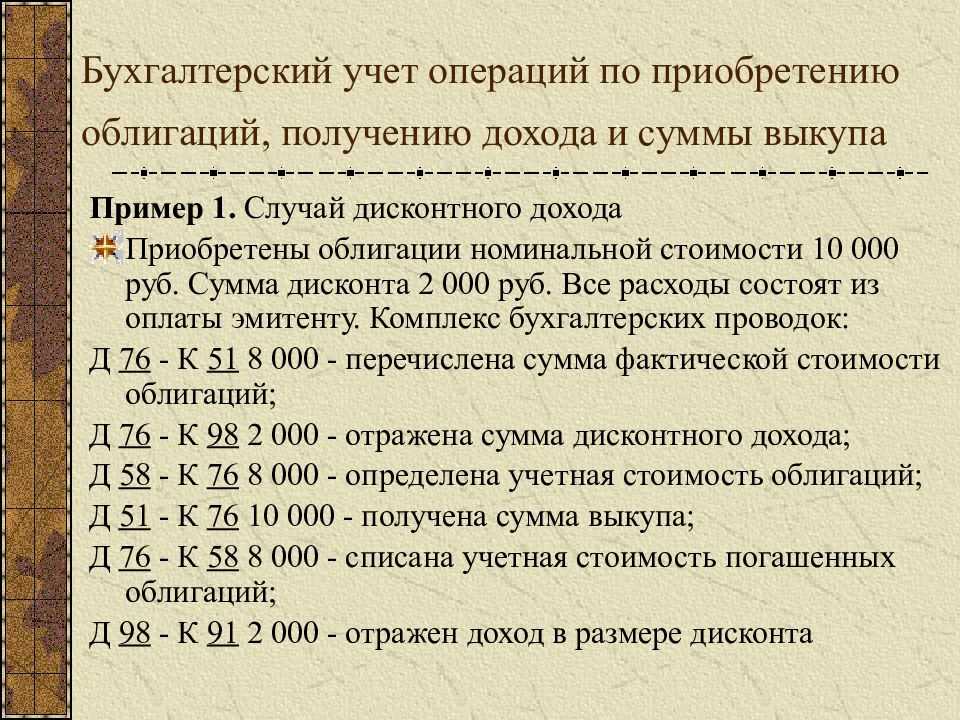

Описание счета 58.05 Приобретенные права в рамках оказания финансовых услуг

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг предназначен для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы. Инвестор при этом получает полное право требовать долг с инвестируемой компании для совершения операций по предоставлению финансовых услуг.

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг является Активным.

Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Аналитика по счету 58.05 Приобретенные права в рамках оказания финансовых услуг

Аналитический учет ведется по объектам, в которые осуществлены вложения (субконто «Контрагенты») и основаниям (субконто «Договоры»). Каждый объект — элемент справочника «Контрагенты». Каждое основание — элемент справочника «Договоры «.

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договора котрагентов | Да | Нет | Да |

Использование счета 58.05 Приобретенные права в рамках оказания финансовых услуг. Проводки

Согласно П.44 ПБУ финансовые инвестиции (вложения) принимаются к учету в размере расходов, фактических понесенных на их приобретение.

Пример 1. Учет договора цессии.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта. Сумма задолженности составляет 200 000 руб., цена приобретения 180 000 руб. Рассмотрим отражение приобретения долга и его последующего погашения организацией Бэтта в учете организации Альфа: 1. Приобретение дебиторской задолженности:

Дебет 58.05 Кредит 76 180 000 руб.;

2. Перечисление денег за приобретенный долг:

Дебет 76 Кредит 51 180 000 руб.;

3. Погашение приобретенной задолженности организацией Бэтта:

Дебет 51 Кредит 58 180 000 руб.

Дебет 51 Кредит 91 20 000 руб.

Пример 2. Приобретение дебиторской задолженности с последующей переуступкой

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб.

Продажа доли общества участнику общества проводки

Далее долю можно:

Распределить между участниками за счет нераспределенной прибыли:

Дт 82 (83, 84) Кт 75 – начислены дополнительные суммы участникам за счет распределяемой доли; Дт 75 Кт 81 – распределена выкупленная на общество доля по номинальной ее оценке; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Продать участникам или сторонним лицам:

Дт 75 Кт 81 – начислен долг участников или сторонних лиц за проданную им долю; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Проводки при продаже доли в уставном капитале в ооо

ПБУ 9/99, Инструкция по применению Плана счетов). На дату перехода прав на долю в уставном капитале ООО к покупателю организация отражает выбытие доли и признает прочий расход в размере ее первоначальной стоимости (п

25 Важно ПБУ 19/02, п

11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом возникнут отложенные налоговые обязательства (ОНО) и отложенные налоговое активы (ОНА).

Прочие доходы и прочие расходы отражаются следующим образом: Дебет Кредит Операция 76 91-1 Отражен прочий доход от продажи доли 91-2 58-1 Списана стоимость проданной доли 68 77 Отражено ОНО 09 68 Отражен ОНА 51 76 Получена оплата от покупателя 77 68 Погашено ОНО 68 09 Погашена ОНА Если покупателем будет физическое лицо или индивидуальный предприниматель, то они не будут вести бухгалтерского учета в соответствии с законодательством.

Выход из ооо: продажа доли, бухгалтерский учет, налоги

Если же покупателем выступает юридическое лицо вне зависимости от применяемой системы налогообложения, то в бухгалтерском учете необходимо будет сделать следующие проводки.

Дебет Кредит Операция 58-1 76 Приобретенная доля отражена в составе финансовых вложений 76 51 Произведены расчеты с продавцом доли Таким образом, при продаже доли и при ее покупки очень важно отразить соответствующие операции в бухгалтерском учете

Продажа/покупка доли уставного капитала — бухгалтерские проводки

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен.

Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы. Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации.

По продаже доли участнику ооо проводки)?

Дт 80 Кт 81 – уменьшен УК на номинальную стоимость выкупленной доли; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Внимание

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой Дт 58 Кт 60 (76).

Итоги Порядок учета в значительной степени определяется конкретной ситуацией, в которой происходит продажа доли, и во многом зависит от положений устава ООО.

Как отразить в учете продажу доли (акций) учредителя

— участник общества Петренко В.С. – 12 500 руб.

Петренко В.С. заявил о своем желании продать долю.

Устав ООО «Приоритет» запрещает продажу доли уставного капитала третьим лицам, в связи с чем требование о выкупе доли было предъявлено непосредственно организации.

Действительная стоимость доли, которая составляет 9 800 руб., была выплачена Петренко через кассу согласно решения правления.

В учете ООО «Приоритет» были сделаны такие проводки: Дт Кт Описание Сумма Документ 81 75 Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» 9 800 руб.

Протокол решения правления 75 50 Выплата Петренко действительной стоимости доли 9 800 руб.

Расходный кассовый ордер Продажа доли в уставном капитале третьему лицу ООО «Магнит» владеет долей в уставном капитале АО «Символ».

Законодательные и нормативные документы

При учете и аудите финансовых вложений необходимо руководствоваться следующими законодательно-нормативными документами:

- Гражданский кодекс РФ;

- Федеральный закон от 11 марта 1997 г. № 48-ФЗ “О переводном и простом векселе”;

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ “Об акционерных обществах”;

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ “О рынке ценных бумаг”;

- Положение по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99) (утв. приказом Минфина РФ от 6 июля 1999 г. № 43н);

- Положение по бухгалтерскому учету “Учет финансовых вложений” (ПБУ 19/02) (утв. приказом Минфина России от 10 декабря 2002 г. №126н);

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. № 49).

Продажа доли в УК проводки

Если ваша организация решила продать принадлежащую ей долю в уставном капитале ООО, то сделайте проводки:

§ Дебет 76 Кредит 91-1 — определена задолженность покупателя;

§ Дебет 91-2 Кредит 58-1 — списана первоначальная стоимость доли в уставном капитале;

§ Дебет 91-2 Кредит 76 (51…) — отражены иные расходы по продаже;

§ Дебет 51 Кредит 76 — получены деньги от покупателя.

Продажа долей общества с ограниченной ответственностью НДС не облагается (ст. 149 НК РФ).

В конце месяца определите финансовый результат от продажи акций (доли в уставном капитале) и сделайте проводку:

§ Дебет 91-9 Кредит 99 — отражена прибыль от продажи акций (доли в уставном капитале)

или

§ Дебет 99 Кредит 91-9 — отражен убыток от продажи акций (доли в уставном капитале).

Если участие в уставных капиталах других организаций является предметом деятельности вашего предприятия, вместо счета 91 «Прочие доходы и расходы» используйте счет 90 «Продажи».

Продажа котируемых акций

Если ваша организация решила продать принадлежащие ей котируемые акции, то проводки, которые нужно сделать при продаже, будут такими:

§ Дебет 76 Кредит 91-1 — определена задолженность покупателя;

§ Дебет 91-2 Кредит 58-1 — списана стоимость акций исходя из последней оценки;

§ Дебет 91-2 Кредит 76 (51…) — отражены иные расходы по продаже;

§ Дебет 51 Кредит 76 — получены деньги от покупателя.

Продажа акций НДС не облагается (ст. 149 НК РФ).

В конце месяца определите финансовый результат от продажи и сделайте проводку:

§ Дебет 91-9 Кредит 99 — отражена прибыль от продажи акций

или

§ Дебет 99 Кредит 91-9 — отражен убыток от продажи акций.

Продажа некотируемых акций

Стоимость некотируемых акций может быть списана следующими способами:

· по первоначальной стоимости каждой единицы;

· по средней первоначальной стоимости;

· методом ФИФО.

Способ списания необходимо отразить в учетной политике.

Метод первоначальной стоимости

При этом способе акции оцениваются по первоначальной (учетной) стоимости каждой единицы. Его удобно использовать, если число выбывающих активов невелико.

Пример

В бухгалтерском учете необходимо сделать проводки:

Метод средней первоначальной стоимости

Как списать акции этим способом, покажет пример.

Пример

В марте 20__ года ЗАО «Актив» купило и продало несколько пакетов акций ОАО «Пассив» (акции не котируются):

15 марта — купило 60 акций по 120 руб.;

20 марта — купило 40 акций по 130 руб. и продало 20 акций по 125 руб.

│ Дата │ Покупка │ Продажа │ Остаток │

│ ├──────┬───────┬──────┼──────┬───────┬──────┼──────┬───────┬──────┤

│ │коли- │учетная│сумма,│коли- │учетная│сумма,│коли- │учетная│сумма,│

│ │чество│цена, │руб.

Выкуп доли уставного капитала

│чество│цена, │руб. │чество│цена, │руб. │

│ │ │руб. │ │ │руб. │ │ │руб. │ │

│1 марта │ — │ — │ — │ — │ — │ — │ 90 │ 100 │ 9000 │

│10 марта │ 50 │ 100 │ 5000 │ 80 │ — │ — │ — │ — │ — │

│15 марта │ 60 │ 120 │ 7200 │ — │ — │ — │ — │ — │ — │

│20 марта │ 40 │ 130 │ 5200 │ 20 │ — │ — │ — │ — │ — │

│Итого за март │ 150 │ — │17 400│ 100 │ 110 │11 000│ 140 │ 110 │15 400│

Дата добавления: 2015-01-05; просмотров: 18 | Нарушение авторских прав

lektsii.net — Лекции.Нет — 2014-2018 год. (0.011 сек.) Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав

Продаем долю в ООО без ошибок в налоговом и бухгалтерском учете (Клементьева И., Соловьев С.)

Ставку 0% по налогу на прибыль можно применять только с 2016 г.Физлицо платит НДФЛ при продаже доли самостоятельно.

Уменьшение УК до продажи доли обяжет учесть допдоходы.

Налогообложение и бухучет у общества

Налог на прибыль. Общество, выплачивающее участнику действительную стоимость его доли, несет расходы. Но оно не вправе уменьшить налогооблагаемую прибыль на сумму таких расходов, поскольку они не соответствуют обязательным критериям ст. 252 НК РФ. То есть эти затраты не произведены для деятельности, направленной на получение дохода.

НДС. При передаче участнику (с его согласия) имущества, стоимость которого соответствует действительной стоимости его доли, у общества появляется объект налогообложения по НДС.

Напомним, что согласно п. 1 ст. 39 НК РФ передача на возмездной основе права собственности на товары является реализацией, то есть облагается НДС. В то же время не признается реализацией товаров передача имущества в пределах первоначального взноса участнику хозяйственного общества при его выходе (выбытии) из хозяйственного общества (пп. 5 п. 3 ст. 39 НК РФ). Превышение стоимости передаваемого имущества над суммой первоначального вклада признается реализацией.

Таким образом, налоговая база по НДС определяется как превышение стоимости переданного имущества над суммой первоначального взноса участника. То есть общество должно исчислить НДС с разницы между действительной стоимостью доли и ее номинальной стоимостью (первоначальным взносом в уставный капитал).

Одновременно суммы «входного» НДС, принятые к вычету при приобретении имущества, которое передается участнику, нужно восстановить к уплате в бюджет. Ведь одним из обязательных условий применения налогового вычета является использование имущества в операциях, облагаемых НДС (пп. 1 п. 2 ст. 171 НК РФ). При передаче участнику основных средств «входной» НДС восстанавливается в части их остаточной стоимости.

НДФЛ. Если общество приобретает долю у участника — физического лица, то оно как налоговый агент обязано исчислить и удержать НДФЛ при выплате ему дохода (действительной стоимости доли) вне зависимости от того, выплачивается он денежными средствами или выдается имуществом в натуре. Налоговая база определяется как разница между полученной действительной стоимостью доли и первоначальным взносом в уставный капитал.

При невозможности удержать у налогоплательщика исчисленную сумму налога общество (налоговый агент) обязано письменно сообщить об этом в налоговую инспекцию по месту своего учета. Такое требование содержит п. 5 ст. 226 Налогового кодекса.

В бухгалтерском учете доли, которые общество обязано выкупить по требованию участников, отражаются на счете 81 «Собственные акции (доли)».

Пример 3. ЗАО «Альфа» является участником ООО «Гамма». Доля в уставном капитале, принадлежащая ЗАО «Альфа», равна 20%, номинальная стоимость доли — 150 500 руб. ЗАО «Альфа» в августе 2005 г. направило ООО «Гамма» требование о продаже доли в уставном капитале общества. Уставом ООО «Гамма» уступка доли третьим лицам запрещена, а другие участники от приобретения доли отказались. Поэтому само ООО «Гамма» обязано приобрести эту долю. По данным бухгалтерского учета стоимость чистых активов общества за полугодие 2005 г. (последний отчетный период, предшествующий дню обращения ЗАО «Альфа» с требованием выкупа доли) равна 900 000 руб.

Действительная стоимость доли ЗАО «Альфа» составила 180 000 руб. (900 000 руб. х 20%).

В бухгалтерском учете ООО «Гамма» эти операции отражаются такими записями:

Дебет 81 Кредит 75

150 500 руб. — отражена номинальная стоимость выкупаемой доли (на дату получения требования участника);

Дебет 81 Кредит 75

29 500 руб. — отражена разница между номинальной и действительной стоимостью доли в уставном капитале ООО «Гамма» (на момент определения действительной стоимости доли);

Дебет 75 Кредит 51

180 000 руб. — выплачена действительная стоимость доли ЗАО «Альфа».

Как отмечалось, приобретая долю у участника — физического лица, общество как налоговый агент обязано исчислить и удержать НДФЛ при выплате дохода. Таким доходом является действительная стоимость доли.

Пример 4. Воспользуемся данными примера 3. Предположим, что долю в уставном капитале ООО «Гамма» продает участник — физическое лицо. Тогда при выплате ему действительной стоимости доли общество как налоговый агент обязано исчислить и удержать НДФЛ. Налог удерживается непосредственно из доходов налогоплательщика при их фактической выплате.

В бухгалтерском учете ООО «Гамма» эти операции должно оформить следующими записями:

Дебет 75 Кредит 68 субсчет «НДФЛ»

23 400 руб. (180 000 руб. х 13%) — удержан НДФЛ из действительной стоимости доли;

Дебет 75 Кредит 50 (51)

156 600 руб. (180 000 руб. — 23 400 руб.) — выплачена участнику действительная стоимость доли за минусом удержанного НДФЛ.

Активные и пассивные счета бухгалтерского учета — таблица и пояснения

Список активных и пассивных счетов установлен Планом счетов бухгалтерского учета, утвержденным Минфином РФ в 2000 году.

Бухгалтерские счета учета делятся на 3 группы:

Полный план счетов без разделения на виды можно увидеть на странице План счетов бухгалтерского учета.

В годовом балансе итоги по счетам отражаются в активе и пассиве, в зависимости от их вида.

Активные счета

К таким счетам относят те, у которых начальное и конечное сальдо — обязательно дебетовое, увеличение оборотов тоже происходит по Дт. Если это правило не выполняется, значит, в учете ошибка. Стоит заметить, что во всех бухгалтерских программах можно настроить ограничение, не позволяющее списывать больше, чем поступило в суммовом выражении.

К группе активных относятся счета, на которых отражаются активы предприятия, то есть имущество организации и внешние долги.

Активы организации подразделяются по видам:

- материальные (инвентарь, имущество и т.д.);

- денежные;

- затратные;

- распределительные;

- расчетные счета.

Для активных счетов приход (поступление) всегда учитывается по Дт, а выбытие, уменьшение — по Кт.

В качестве самого простого примера можно рассмотреть бухгалтерский счет 50 «Касса».

В пансионате «Синие сосны» за услуги предоставления теннисного корта и автомобильной парковки получена выручка наличными 38000 рублей. В этот же самый день клиенту была возвращена сумма переплаты за аренду номера в жилом корпусе, так как клиент уехал на сутки раньше — в сумме 4000 рублей.

И в конце дня остаток средств, за исключением утвержденного лимита остатка кассы, был передан из кассы на расчетный счет.

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 80 | Перечислен взнос в уставный капитал | 10000 | Платежное поручение вх. |

Активно-пассивные счета

Счета, сочетающие в себе признаки активных и пассивных, называются активно-пассивными. В счетах такого вида остаток может быть как дебетовым, так и кредитовым. На таких счетах отражаются операции по расчетам с контрагентами (поставщиками и покупателями, подотчетными лицами), бюджетом (по налогам и сборам) и т.д.

Как пример, можно взять операции по 60 счету. Контрагенты — поставщики — могут быть как должниками, так и кредиторами по отношению к организации.

Допустим, ООО «Авеста» заказало у торговой партию оборудования на сумму 118000 (включая НДС — 18000). В договоре прописано условие поставки товара только после 50-процентной предоплаты.

После перечисления «Авестой» аванса товар был отгружен полностью.

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Покупка акций с помощью 58 счета

В бухгалтерии Фирмы сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| май 2013 | 58.01 | 76 | 200000 | Отражена стоимость финансовых вложений по договору | Договор купли-продажи, счет |

| май 2013 | 76 | 200000 | Произведена оплата акций | Договор купли-продажи, счет | |

| декабрь 2013 | 91 | 10000 | Создание резерва на разницу между стоимостью акций по договору и их котировками (в балансе за 2013 год финансовые вложения будут учтены по стоимости 190 000 руб.) | Бухгалтерская справка | |

| декабрь 2014 | 91 | 5000 | Отражение увеличения стоимости акций (в балансе за 2014 год финансовые вложения будут учтены по стоимости 195 000 руб.) | Бухгалтерская справка | |

| декабрь 2015 | 91 | 5000 | Отражение повышения стоимости акций (в балансе за 2015 год финансовые вложения будут учтены по стоимости 200 000 руб., так как отражение в учете увеличения котировок не предусмотрено) | Бухгалтерская справка |

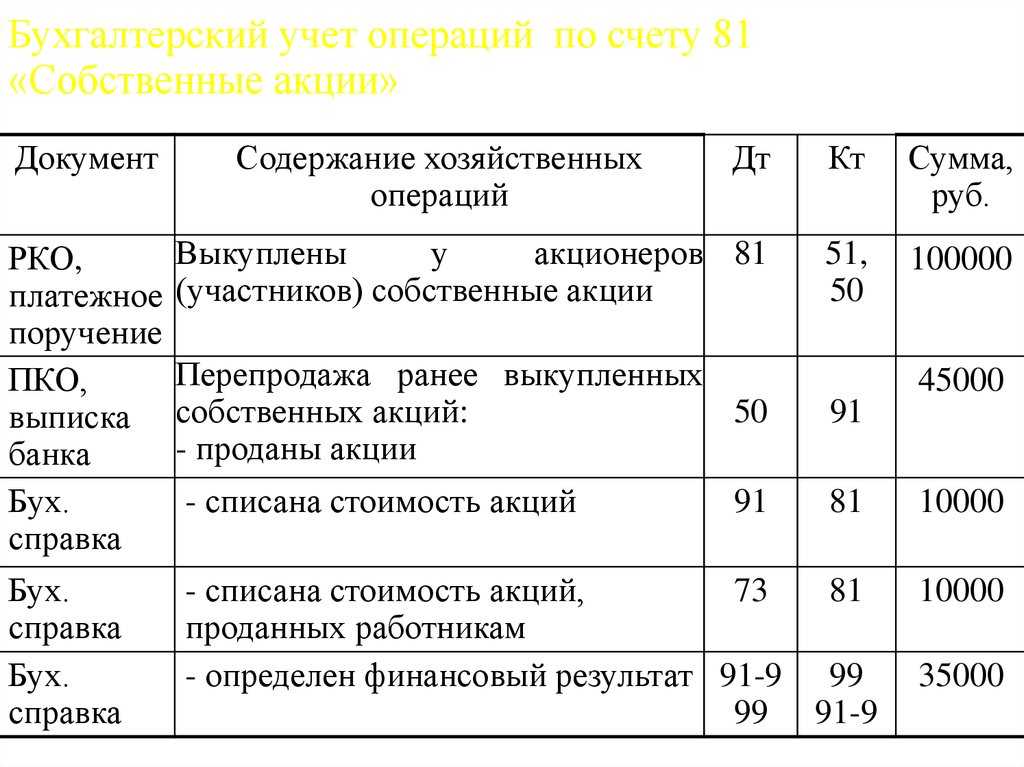

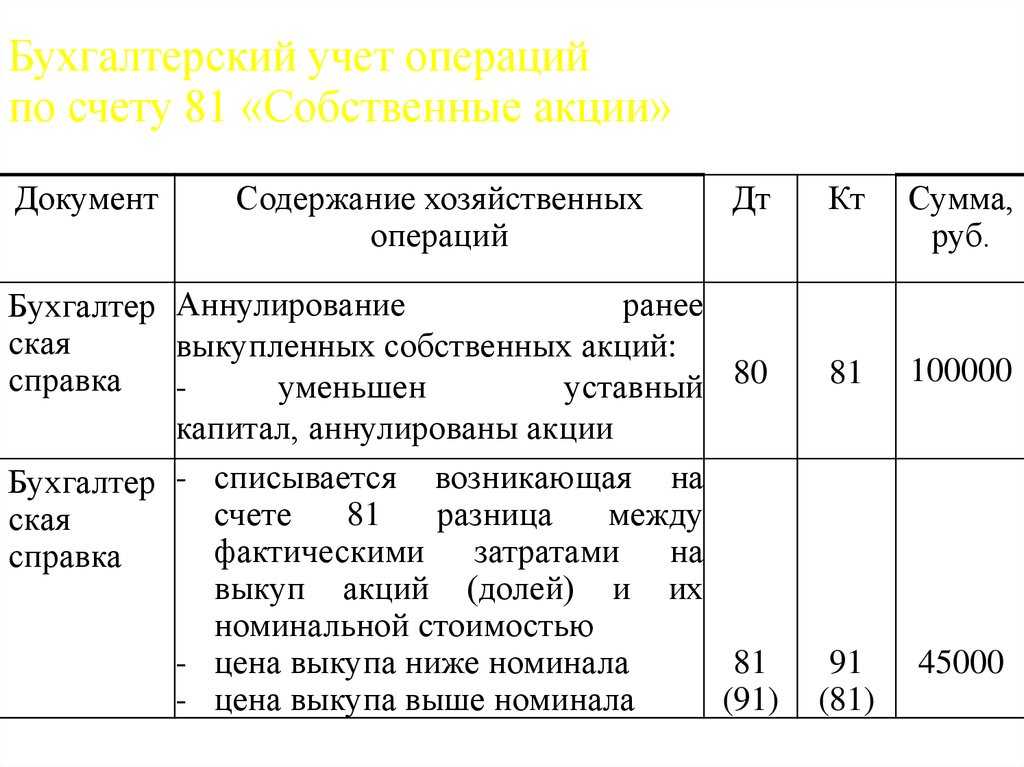

С какими счетами корреспондирует 81 счет

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.