- Аренда квартиры в командировке подтверждающие документы

- Квартиру снимает сам работник, а организация возмещает ему расходы

- Отсутствие подтверждения

- Основные отчетные документы

- Отсутствие документов на найм жилья у частных лиц

- Документация

- Налогообложение командировочных расходов: НДФЛ

- Сравнение: с документами и без них

- Оплата проживания без подтверждения

- Выплата за проживание в гостинице

- Аренда жилья для работника: кто и какие налоги платит

- Дата признания командировочных расходов

- Жилье в командировке: как подтвердить расходы по найму жилого помещения?

- Аренда квартир для сотрудников: налоговые нюансы

- Где вы были, где вы жили?

- Нормы оплаты

- Налогообложение расходов по командировке

- Налог на прибыль

- НДФЛ и страхвзносы

Аренда квартиры в командировке подтверждающие документы

В этом случае работнику сложно будет добиться компенсации денежных средств в полном объеме, потраченных на жилье во время командировки. Фиктивные счета за проживание в отеле или увеличение размера действительной стоимости аренды в договоре – это, согласно ст.159 УК РФ, преступление. Нередки случаи, когда отъезд сотрудников в командировку или прибытие из нее совпадает с выходными днями.

Как правильно сделать оплату этих дней: учитывая средний заработок или в двойном размере? Что предпринять, если подтверждающие документы на расходы по найму жилья отсутствуют? Нередки случаи, когда подать документы, из которых получают сведения о расходах на проживание в командировке, сотрудник не в силах.

Квартиру снимает сам работник, а организация возмещает ему расходы

В трудовом договоре может быть прописано, что организация-работодатель обязуется возмещать работнику расходы на аренду жилья. В этом случае сотрудник сам заключает договор аренды квартиры и вносит арендные платежи. Компания компенсирует эти расходы. Такое возмещение затрат не является зарплатой сотрудника в неденежной форме. Поэтому 20-процентное ограничение ее доли, установленное в ст. 131 ТК РФ, на возмещение работнику арендных платежей не распространяется. Кроме того, трудовое законодательство не ограничивает размер возмещаемых работнику сумм. Всю сумму компенсации затрат работника на аренду жилья, которая предусмотрена в трудовом договоре, организация вправе включить в расходы на оплату труда и учесть их при расчете налога на прибыль. Ведь согласно ст. 255 НК РФ к этой группе расходов относятся расходы, связанные с содержанием работников, и другие расходы, предусмотренные трудовыми и (или) коллективными договорами.

Размер возмещения, выплачиваемого работнику, может быть оговорен непосредственно в трудовом (коллективном) договоре либо в ином соглашении сторон. Причем можно зафиксировать точную сумму либо указать максимальный предел возмещаемых расходов (не более определенной суммы). Чтобы подтвердить величину фактически произведенных затрат, работник должен представить в организацию копию договора аренды квартиры. Однако в силу п. 1 ст. 609 ГК РФ договор аренды между физическими лицами сроком до одного года может быть заключен не в письменной форме. Тогда работник подтверждает расходы иными документами, например распиской арендодателя в получении арендной платы, квитанцией банка, если расчеты осуществлялись в безналичной форме. Если стороны договора аренды оформляли акт приема-передачи арендуемой квартиры, целесообразно запросить у работника копию и этого документа. При отсутствии перечисленных документов сотрудник вправе подать заявление и указать в нем виды и величину фактически произведенных расходов на аренду жилья.

Таким образом, вся сумма компенсации затрат на аренду жилья, выплачиваемая организацией работнику, при условии документального подтверждения включается в расходы на оплату труда на основании п. 25 ст. 255 НК РФ.

Указанные выплаты, компенсирующие затраты работника, не могут быть признаны компенсациями на основании норм п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ. Напомним, что в названных пунктах перечислены компенсационные выплаты, установленные законодательством РФ (законодательными актами субъектов РФ, решениями представительных органов местного самоуправления) и не облагаемые НДФЛ и ЕСН соответственно. Поэтому сумма, полученная от работодателя в возмещение расходов на аренду квартиры, считается доходом работника и облагается НДФЛ (п. 1 ст. 210 НК РФ). В соответствии с п. 4 ст. 226 НК РФ организация обязана удержать начисленную сумму налога непосредственно при фактической выплате работнику денежных средств. Кроме того, с суммы возмещения организация обязана исчислить и уплатить ЕСН и страховые взносы в ПФР. Основание — п. 1 ст. 236 и п. 1 ст. 237 НК РФ (см. также Письмо Минфина России от 18.12.2007 N 03-03-06/1/874). Допустим, из-за отсутствия подтверждающих документов или в силу иных причин сумма арендной платы, компенсированной работнику, не могла быть включена в расходы при расчете налога на прибыль. Тогда с нее не нужно уплачивать и ЕСН, и взносы в ПФР (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Закона N 167-ФЗ).

Пример 3. Воспользуемся условием примера 2. Предположим, в трудовом договоре с А.И. Левинским сказано, что работодатель обязуется возмещать работнику стоимость аренды квартиры в Москве в пределах 20 000 руб. в месяц. Сумма компенсации выплачивается одновременно с зарплатой. Работник самостоятельно нашел квартиру и заключил письменный договор аренды, по условиям которого арендная плата составляет 16 000 руб. в месяц. В бухгалтерию он представил копию данного договора.

В октябре 2008 г. ЗАО «Учебный центр» при расчете налога на прибыль включает в расходы на оплату труда 41 000 руб. (25 000 руб. + 16 000 руб.).

Из общей суммы дохода А.И. Левинского организация удерживает НДФЛ в сумме 5330 руб. (41 000 руб. x 13%) и начисляет на нее ЕСН и страховые взносы в ПФР. Общая сумма ЕСН и взносов в ПФР за октябрь 2008 г. составила 10 660 руб. (41 000 руб. x 26%).

На руки работнику в октябре выдано 35 670 руб. (41 000 руб. — 5330 руб.).

Е.В.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Отсутствие подтверждения

Что делать, если нет подтверждающих документов на расходы по найму жилья? Бывают случаи, когда представить бумаги, из которых можно получить информацию о расходах на проживание в командировке, работник не в силах по ряду причин.

В этом случае возникает спорная ситуация, которая редко решается в пользу физического лица. Очевидно, что командированный сотрудник где-то жил во время рабочей поездки. И подобные услуги редко оказываются на безвозмездной основе.

Поэтому руководство организации обозначит некоторую сумму, которая будет выдана работнику в качестве компенсации расходов, или которую можно списать из командировочных средств, выданных авансом. Практически всегда эта величина меньше фактических затрат, понесённых работником.

При желании можно будет запросить информацию о средних ценах аренды из агентства по недвижимости и, опираясь на неё, в судебном порядке отстаивать свои интересы и требовать компенсации издержек.

Что касается налогового вычета, то Налоговый кодекс РФ допускает освобождение от уплаты НДФЛ и страховых взносов с суммы на наем жилья в 700 рублей за каждый день командировки по РФ (и 2500 при заграничной) в случае, если у организации нет подтверждающих расходы документов.

Основные отчетные документы

Данные документы разделяется на две основные категории:

- Подтверждающие проезд;

- Подтверждающие проживание.

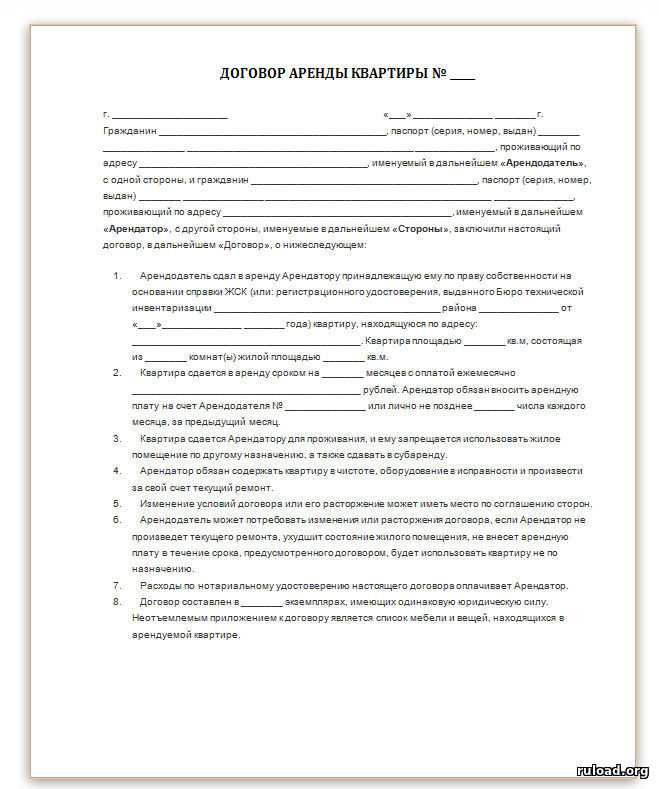

К первой категории относятся все возможные проездные билеты и посадочные талоны. Что касается документов, посредством которых можно подтвердить факт проживания в квартире, то здесь подойдут такие бумаги и справки, как:

- Договор краткосрочного найма помещения;

- Акт приема-передачи квартиры;

- Кассовый чек;

- Акт по оказанию услуги;

- Приходные кассовый ордер;

- Квитанция БСО.

На основании данных документов человеку по приезду оплачивают понесенные траты, связанные с обеспечением места проживания.

Отсутствие документов на найм жилья у частных лиц

Документация

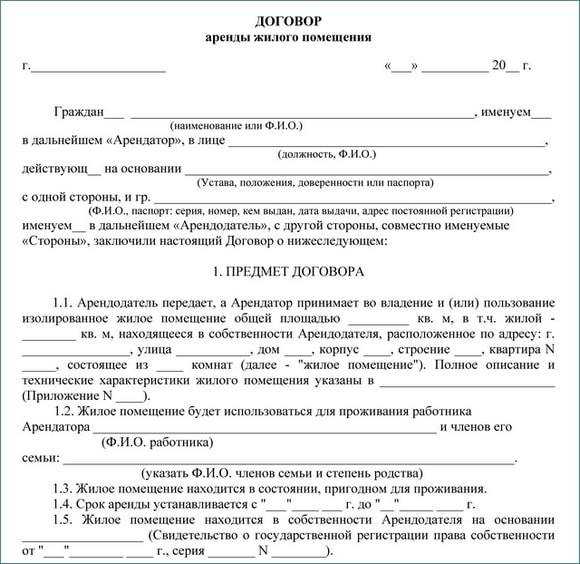

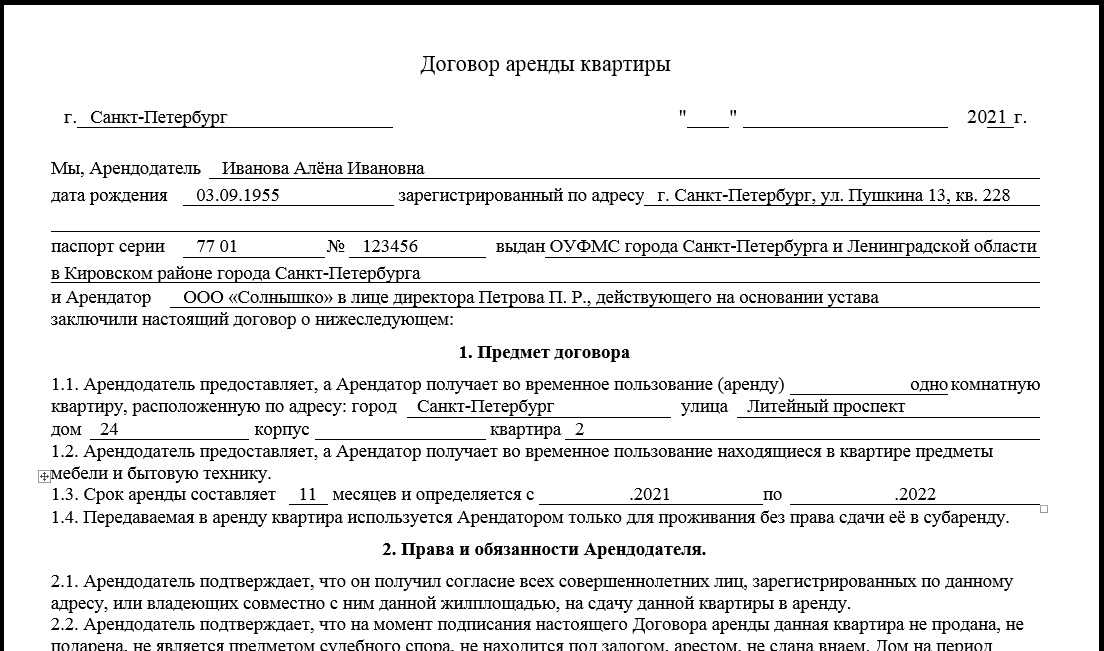

Аренда квартиры, комнаты у частного лица или же совместное проживание с ним тоже предусматривает за собой письменный договор (документ), в котором должны быть указаны: оплата за найм (стоимость), срок (на который арендуется), обязанности и различные права арендодателя. А для заключения договора потребуются лишь паспорт обоих лиц.

Очень рекомендуется проверить все документы арендодателя и убедиться в том, что это именно его квартира или комната, попросить выписку и документ о правах собственности. Проблем со всем этим возникнуть не должно, если арендодатель окажется добросовестным человеком, да и если он сдает квартиру не в первый раз, то уже привык к таким вопросам и просьбам и для него это нормально.

Бухгалтеры, что представляют организацию, в которой берущий найм человек работает, хотят, чтобы ему обязательно оформили все доверенности на то, чтобы заключить договор на имя той самой организации. Но чаще всего – это необязательно. Если имеется определенный к этой теме приказ от директора этой фирмы, в котором написано, зачем, куда и для чего работник отправился, на какую работу и т.д., и договор об аренде жилья, который дается на определенное время (насколько по времени действует данный приказ), у бухгалтера не возникнет к вам претензий.

Налогообложение командировочных расходов: НДФЛ

Затраты, которые понес командированный сотрудник в период пребывания в служебной поездке, не облагаются НДФЛ, поскольку предприятие только компенсирует работнику расходы (то есть сумма возмещения не приносит подчиненному коммерческой выгоды).

Бухгалтеру необходимо помнить также о том, что, если сотрудник понес расходы на оплату съемного жилья (номера в отеле или квартиры) и получил компенсацию в размере, превышающем сумму в 2,5 тысячи рублей за день проживания (при этом не подтвердив расходы документами об оплате жилого помещения), с компенсационной суммы необходимо удержать НДФЛ.

Если бухгалтер сомневается, следует ли удерживать налог на доходы физических лиц с компенсация за пользование услугами такси в период пребывания сотрудника в командировке, когда имеются документальные доказательства оплаты за проезд, следует руководствоваться следующими правилами:

- Если работник добирался на такси до пункта назначения, места отправления транспорта или места пересадки, компенсационную выплату облагать НДФЛ не нужно.

- Если сотрудник пользовался услугами такси для проезда к пункту назначения и назад до работодателя, удерживать с компенсации НДФЛ также не требуется.

- Если в необходимое подчиненному время не ходил общественной транспорт, и ему пришлось воспользоваться такси, чтобы добраться из отеля до работы, сумму возмещения не облагают подоходным налогом, но при условии, что имеются подтверждающие факт поездки документы, вызов такси обусловлен производственной необходимостью, и возможность пользования такси прописана в коллективном договоре предприятия.

- Если командированный работник ездил на такси по городу во время служебной поездки, компенсационная сумма облагается НДФЛ.

Ниже приводятся случаи, когда нужно начислять НДФЛ на компенсации по оплате командированным сотрудником съемного жилья, и когда удержание налога не требуется:

- В любом случае, если работодатель выплатил работнику компенсацию по затратам на проезд и/или проживание, тогда как сотрудник не представил документов, подтверждающих несение расходов, на всю сумму возмещения начисляется НДФЛ.

- Если работодатель согласен компенсировать затраты на проживание с включением в расходы оплаты завтрака в отеле, со стоимости питания придется удерживать НДФЛ (также необходимо начислить страховые взносы).

Сравнение: с документами и без них

При наличии документов: Если работник (налогоплательщик) представляет работодателю все необходимые документы за расходы на жилье, то он выплачивает работнику все, кроме суточных. К примеру: за один день работнику, находящемуся в пределах страны, он может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году. Плюс расходы на дорогу и другие услуги, в том числе и за аренду жилого помещения (платный провоз багажа, услуги связи и подобные, вторичные расходы).

Если подтверждающих бумаг нет:

Если работник (налогоплательщик) не представляет бумаги, которые подтверждают расходы за жилье, так как их нет, то суммы всех представленных выше оплат проживания без подтверждающих документов в командировке незамедлительно освобождаются от какого-либо налогообложения. Остальное остается так же: в пределах страны работодатель может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году. Но денег за дополнительные расходы вряд ли можно ждать, но иногда – можно.

Здесь прекрасно видно, что меняется лишь оплата за условия нахождения в командировке.

Оплата проживания без подтверждения

Возмещение трат на отель в командировке без представления удостоверяющих документов может производится только после получения согласия администрации компании. В этом случае бухгалтерии нужно будет найти другие причины для начисления выплаты сотруднику, так как оплата затрат на жилье производится только после представления подтверждающей документации. При их отсутствии оснований для перечисления оплаты нет.

Таким образом, отсутствие удостоверяющей документации может поставить в затруднительное положение специалистов из бухгалтерии. Невозможность удостоверить факты понесенных трат, проверить их состоятельность и действительность нахождения, лишает оснований для осуществления возмещения.

Выплата за проживание в гостинице

Законодательство устанавливает обязательство работодателя выплачивать убытки, понесенные в связи с оплатой гостиницы в командировке. Но, кроме такого положения, компания может самостоятельно разрабатывать и принимать внутренние правовые акты, регламентирующие порядок возмещения расходов. Основными положениями, делающими возможным оплату проживания в командировке являются:

- Направление сотрудника по служебным делам должно сопровождаться изданием приказа о рабочей поездке. Такой документ удостоверяет осуществление действий работником в интересах организации.

- Оплата затрат осуществляется на основании подтверждающей проживание документации. Это обязательное условие для компенсации таких расходов.

- Юридические лица обладают правом устанавливать пределы сумм, возможных к возмещению. Такое правило наиболее характерно для государственных учреждений и направлено на сохранение бюджетных средств. Ими устанавливается минимальный лимит для своих сотрудников.

Аренда жилья для работника: кто и какие налоги платит

Если же не указывать такое условие в договоре, то налогов будет меньше, однако возможны претензии со стороны контролеров.

А теперь попытаемся обобщить налоговые последствия и риски для каждой ситуации в таблице. Также рассмотрим случай, когда условие об аренде жилья для работника не прописывается ни в трудовом, ни в коллективном договоре. Варианты учета, которые наиболее выгодны для организации, но которые вызовут больше всего вопросов у контролирующих органов, мы назвали опасными. А к безопасным отнесли те варианты, которые предлагают сами представители ведомств.

|

Условие об аренде |

Вариант учета |

Надо ли начислять НДФЛ |

Надо ли начислять страховые взносы |

Можно ли учесть в расходах для целей налогообложения |

|

указано в трудовом или коллективном договоре (работодатель арендует работнику жилье или компенсирует ему стоимость аренды) |

опасный |

нет |

нет |

да |

|

безопасный |

да |

да |

да, но в размере не более 20% от зарплаты работника |

|

|

не указано ни в трудовом, ни в коллективном договоре |

опасный |

нет |

нет |

да |

|

безопасный |

нет |

нет |

нет |

* * *

Если нет желания спорить, то, возможно, более простым решением вопроса станет обычное увеличение зарплаты работнику, чтобы он сам мог снимать жилье без ущерба для своего материального положения. И про аренду вообще ни в каких документах ничего не надо упоминать. Конечно, с увеличенной зарплаты нужно будет начислять НДФЛ (Пункт 1 ст. 210 НК РФ), страховые взносы (Часть 1 ст. 7 Закона N 212-ФЗ), взносы «на травматизм» (Пункт 1 ст. 20.1 Закона N 125-ФЗ). Но по крайней мере учесть все расходы при расчете налога на прибыль можно будет в полном размере (Статья 255 НК РФ). И вопросов у налоговиков не будет.

НДФЛ, Организация налогового учета

Дата признания командировочных расходов

При использовании метода начисления датой осуществления расходов на командировки признается дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Для кассового метода никаких особенностей для командировочных расходов не установлено. По общему правилу при кассовом методе затраты нужно признавать в налоговом учете после их фактической оплаты (п. 3 ст. 273 НК РФ).

Полагаем, что при применении кассового метода, как и при методе начисления, командировочные расходы также следует признавать в том отчетном (налоговом) периоде, в котором был утвержден авансовый отчет, при условии что у работника не было перерасхода.

Если у работника расходы превысили выданный аванс, то сумму превышения следует включать в расходы только после погашения задолженности перед работником, то есть по общим правилам, предусмотренным п. 3 ст. 273 НК РФ.

См. также: Учет расходов при кассовом методе

Жилье в командировке: как подтвердить расходы по найму жилого помещения?

Командировка и расходы, связанные с ней, очень часто являются непростыми для отношений работника и нанимателя.

Не каждая профессия предполагает знание юридических формальностей, поэтому разберёмся, что следует учитывать при найме жилья в рабочей поездке.

Съем жилья в командировке: какие подтверждающие бумаги необходимо предоставить в бухгалтерию?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

О том, как снять жилье без посредников, чтобы при этом не обманули, можете узнать из нашей статьи.

Аренда квартир для сотрудников: налоговые нюансы

Аренда квартир для своих сотрудников – в последнее время достаточно частое явление в деятельности компаний. Это одновременно может быть и экономией средств (аренда квартиры, как правило, обходится дешевле номера в гостинице, даже учитывая издержки по налогам), и дополнительным комфортом в виде домашней атмосферы для сотрудника в длительной командировке, и бо?льшей привлекательностью компании для квалифицированного иногороднего кандидата (в качестве бесплатно предоставляемого жилья при переезде).

При аренде жилого помещения компания неминуемо сталкивается с необходимостью начислять и/или удерживать налоги с сумм арендной платы.

В течение многих лет споры вокруг объема налоговой нагрузки на жилье для сотрудников не прекращаются.

В нашей статье мы рассмотрим последние актуальные решения судов и выводы налоговых органов по вопросам налогообложения в самых распространенных ситуациях аренды жилого помещения для работников.

Ситуация №1 Аренда квартиры для командированного сотрудника.

Компания планирует частые и длительные командировки для своих сотрудников в одну и ту же местность. Чтобы каждый раз не бронировать номер в отеле, организация решила снять квартиру.

Рассмотрим налогообложение расходов.

Налог на доходы физических лиц, страховые взносы.

В соответствии со ст. 167, 168 ТК РФ, п. 11 Положения № 749 «об особенностях направления работника в служебные командировки» работнику, направленному в служебную командировку, гарантируется возмещение расходов на наем жилого помещения. Таким образом, аренда квартиры в период командировки, не облагается страховыми взносами (п 2 ст 422 НК РФ), с нее не удерживается НДФЛ (ст 217 НК РФ),

Налог на прибыль.

По вопросу принятия данных расходов в качестве уменьшающих базу по налогу на прибыль есть две точки зрения.

1. Расходы на содержание квартиры, предназначенной для проживания командированных работников, можно учесть при налогообложении только за период, когда сотрудники в ней фактически пребывали.

Данная позиция подтверждается письмами Минфина России от 25.03.2010 N 03-03-06/1/178, от 15.01.2016 N 03-03-07/803

2. Стоимость ежемесячной аренды можно включить в налоговые расходы в полном объеме, если компания сможет доказать, что плата за аренду квартиры в общем объеме окажется экономически выгоднее, чем расходы на оплату услуг гостиниц за время пребывания сотрудника. Перечень затрат, связанных с производством и реализацией, не является исчерпывающим. Следовательно, указанные расходы можно учесть на основании пп.

Где вы были, где вы жили?

Вместе с билетом работник может «посеять» и счет за проживание в гостинице.

Ранее, до 1 января 2003 г., если командированный работник не предъявлял к оплате документы, подтверждающие наем жилого помещения, ему выплачивали компенсацию из расчета 12 руб. в сутки. Такой норматив был установлен Приказом Минфина России от 6 июля 2001 г. N 49н. Но с выходом Постановления Правительства РФ от 2 октября 2002 г. N 729 этот документ утратил силу.

Есть еще один нормативный акт, в котором речь идет о размерах выплаты командированным за проживание в случае утери счета из гостиницы, — Инструкция N 62. Но указанные в ней суммы до смешного малы.

Вместе с тем согласно трудовому законодательству работодатель обязан возместить работнику расходы, связанные со служебной командировкой. При этом в ст. 168 Кодекса сказано, что порядок и размеры возмещения затрат определяются коллективным договором. Следовательно, условия выплаты компенсации расходов, не подтвержденных документально, фирма может установить самостоятельно, главное — не забыть все это прописать в договоре.

Независимо от суммы, которую вы выплатите работнику в качестве компенсации, учесть ее при расчете налога на прибыль все равно нельзя. Опять-таки действует правило документального подтверждения (п. 1 ст. 252 НК РФ). Значит, в налоговую базу по ЕСН она тоже не попадет. Что касается НДФЛ, ситуация здесь такая же, как и в случае компенсации стоимости проезда.

Нормы оплаты

Учитывая, что законодательно не устанавливаются пределы возмещения понесенных затрат, каждый работодатель определяет их границы по своему желанию. Размер компенсации может варьироваться из-за вида служебной поездки – на территории субъектов, в границах России и за её пределами – и может составлять от 1500 до 3500 руб.

При этом необходимо обращать внимание на оплату сбора на прибыль. Компенсация стоимости аренды отеля в рабочей поездке не относится к доходу

Но такое правило, используется для получения более крупного возмещения. Поэтому НК РФ определяет ограничения, в связи с которым НДФЛ не начисляется, когда расход за проживание в гостинице не выше 3500 руб/сутки. В такой ситуации служащему полностью оплачиваются понесенные траты

Компенсация стоимости аренды отеля в рабочей поездке не относится к доходу. Но такое правило, используется для получения более крупного возмещения. Поэтому НК РФ определяет ограничения, в связи с которым НДФЛ не начисляется, когда расход за проживание в гостинице не выше 3500 руб/сутки. В такой ситуации служащему полностью оплачиваются понесенные траты.

Если проживание в командировке превысило максимально установленную норму, ему могут быть компенсированы затраты, но с суммы превышения такой стоимости будет удержан налог на полученные доходы в размере 13%.

Налогообложение расходов по командировке

Налог на прибыль

Расходы по командировке в целях расчета налога на прибыль относятся к прочим расходам, касающимся реализации (пп. 12 п. 1 ст. 264 НК):

- проезд в командировку и обратно;

- аренда жилья — по данной статье возмещаются также расходы сотрудника на оплату допуслуг, которые оказывают гостиницы (исключение — затраты на обслуживание в барах и ресторанах, в номере, а также затраты за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- получение виз, паспортов, ваучеров, приглашений и других подобных документов;

- консульские, аэродромные сборы, а также плата за право въезда, прохода, транзита автомобилей и иных транспортных средств, оплата за пользование морскими каналами и иные платежи и сборы.

Список расходов не закрытый, а потому другие расходы, которые понес сотрудник, при условии их соответствия критериям ст. 252 НК, разрешается включать в состав расходов. Однако их возмещение нужно предусмотреть в Положении о командировках.

НДФЛ и страхвзносы

Размеры возмещения сотруднику расходов по командировке не нужно облагать НДФЛ и страхвзносами, но только если они (п. 1 ст. 217, ст. 422 НК):

- согласованы с руководством работодателя;

- документально подтверждены.

Отдельно требуется уточнить о суточных и затратах на проживание. Для расчета налога на прибыль суточные не подлежат нормированию, а потому в тех суммах, которые указаны в Положении о командировке, компания может включать их в состав расходов.

По НДФЛ и страхвзносам ситуация иная. Ими не облагаются суточные в конкретных размерах:

- 700 руб./сут. при командировке по РФ, а свыше облагаются;

- 2500 руб./сут. при командировке за границу, а свыше облагаются.

По расходам, которые не указаны в п. 1 ст. 217, ст. 422 НК, п. 2 ст. 20.2 Закона от 24.07.1998 г. № 125-ФЗ, нужно установить, требуется или нет облагать их налогами. Для этого нужно ответить на вопрос — в чьих интересах были совершены эти затраты? Когда появляется сомнение, что в интересах работодателя, возмещаемые расходы нужно обложить НДФЛ и страхвзносами.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Налоги на маркетплейсах

Нужно ли компенсировать сотрудникам при увольнении неиспользованные отгулы