- Аванс налога, Объект налогообложения по УСН – доходы

- Конец надеждам

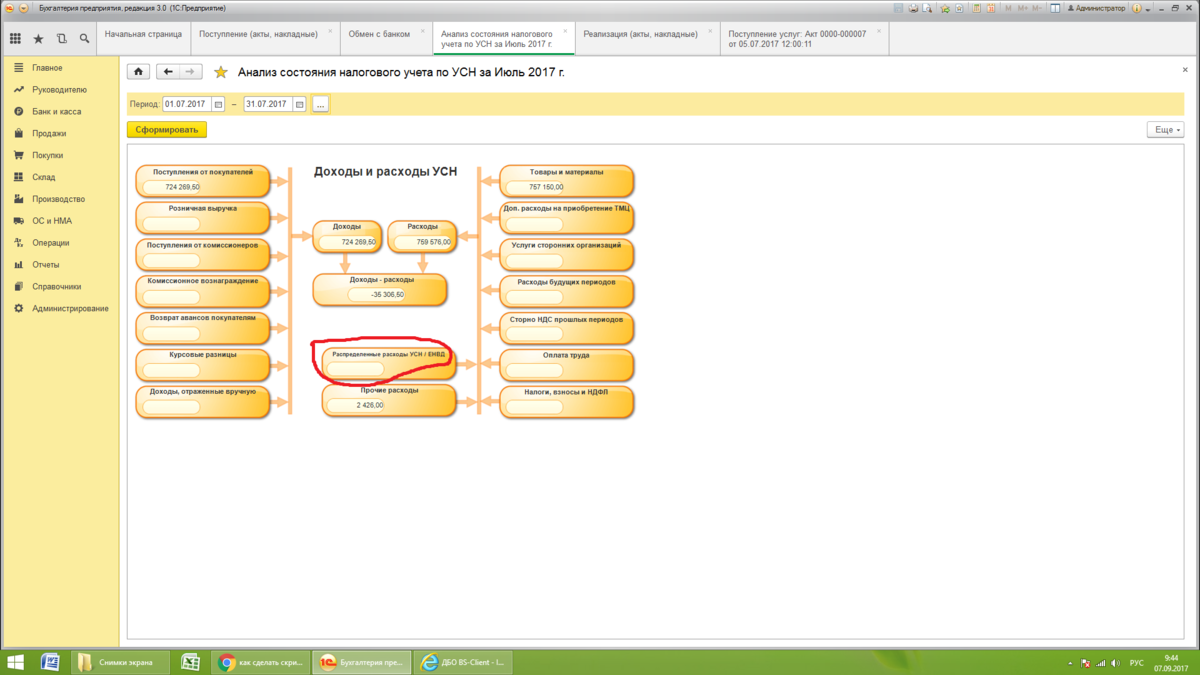

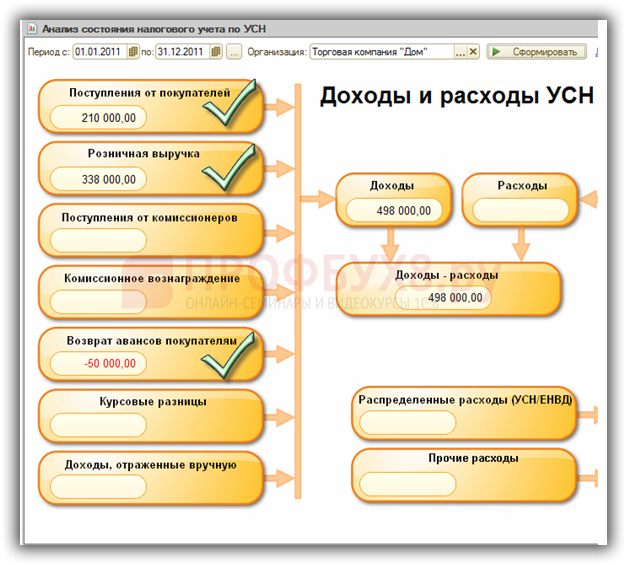

- Что нужно проверить в Книге учета доходов и расходов

- Что необходимо проверить:

- Как рассчитать авансовый платеж за 1 квартал 2021 года при УСН с объектом «Доходы минус расходы»

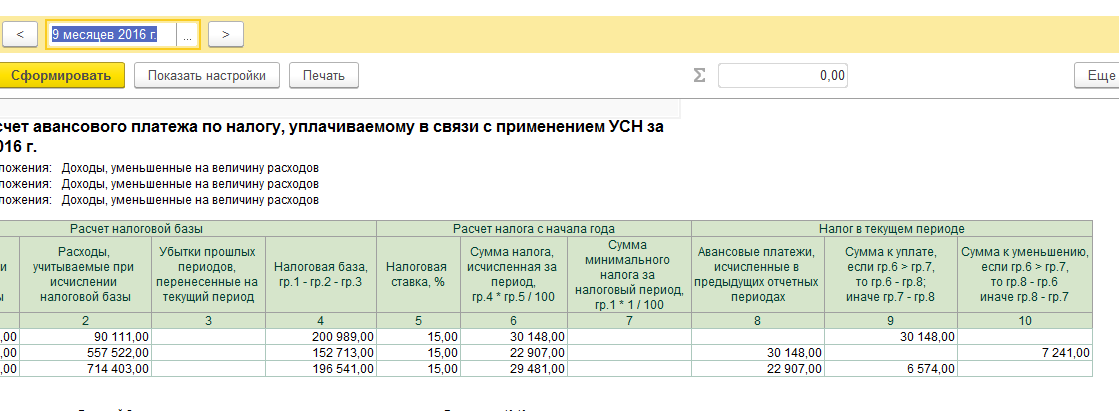

- Расчет авансового платежа за 1 квартал 2021 года на УСН «Доходы минус расходы»

- Как уплатить аванс по УСН с объектом «Доходы минус расходы» за 1 квартал 2021 года

- Порядок расчета

- Пошаговая инструкция для расчета

- Плюсы и минусы уплаты авансовых платежей

- УСН «Доходы»

- Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

- Платежи по объекту доходов

- Уменьшение размера выплат

- Ограничения на уменьшения

- Учет авансов выданных в расход

- Основные правила уплаты единого налога на упрощенке: ставки, сроки, периоды

- «Дело о предоплате»

- Как рассчитать авансовый платеж по УСН?

Аванс налога, Объект налогообложения по УСН – доходы

Налоговая ставка: 6 %., Налоговая база: доходы, перечисленные в ст. 346.15 НК РФ.

Как уменьшить сумму налога УСН — доходы

«Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 ст. 346.21 НК РФ.

Следуя закону, налог на упрощенке можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 ст. 3 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям.

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов. Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Конец надеждам

В 2005 г. вышло Письмо Минфина России от 13.05.2005 N 03-03-02-02/70, в котором минфиновцы отвергли равенство между кассовым методом расчета налога на прибыль и «упрощенным» кассовым методом. Указанное Письмо было направлено ФНС для сведения и использования в работе нижестоящих налоговых органов (см. Письмо ФНС России от 26.05.2005 N ГИ-6-22/436@).

Но каких бы то ни было дальнейших дополнительных разъяснений по данному вопросу со стороны Минфина не последовало. Поэтому указанное Письмо можно сравнить с «лучиком света в темном царстве», за которым не последовало абсолютно никаких позитивных изменений для «упрощенцев».

При этом новая редакция ст. 346.17 НК РФ, внесенная Федеральным законом от 21.07.2005 N 101-ФЗ «О внесении изменений в главу 26.2…», практически зеркально отразила положения ст. 273 НК РФ (см. выше).

Примечание. «…Разъяснения, содержащиеся в пунктах 1 и 2 Письма МНС России от 11.06.2003 N СА-6-22/657, в части распространения на налогоплательщиков, применяющих упрощенную систему налогообложения, порядка учета доходов и расходов, предусмотренного ст. 273 Кодекса, не соответствуют действующему законодательству» (Письмо Минфина России от 13.05.2005 N 03-03-02-02/70).

Более того, позицию ФНС, которую оспорил Минфин, попытался оспорить в Высшем Арбитражном Суде и налогоплательщик. Надо полагать, Письмо Минфина России от 13.05.2005 N 03-03-02-02/70 дало ему ложные надежды.

Но ВАС (в отличие от Минфина) признал разъяснение ФНС совершенно правильным, чем поставил окончательную, жирную точку в споре о порядке учета авансов при применении УСН (см. Решение ВАС РФ от 20.01.2006 N 4294/05). Что любопытно, в качестве ответчика в данном споре вместе с ФНС выступал и Минфин.

Примечание. «Признать п. 2 Письма Министерства Российской Федерации по налогам и сборам от 11.06.2003 N СА-6-22/657 «О разъяснении отдельных вопросов применения глав 26.2 и 26.3 Налогового кодекса Российской Федерации» соответствующим Налоговому кодексу Российской Федерации» (Решение ВАС РФ от 20.01.2006 N 4294/05).

В данной ситуации остается только развести руками: «Против лома нет приема».

Официальная позиция ВАС лишила «упрощенцев» реальной возможности отстоять в суде свое право не платить единый налог с авансов.

Что нужно проверить в Книге учета доходов и расходов

КУДиР нужно обязательно проверять, чтобы данные, которые вносятся автоматически, соответствовали действующему законодательству. Конечно, очень удобно, когда программа учета все делает самостоятельно. Но не стоит забывать, что это всего лишь машина, которая также может иногда давать сбои.

Поэтому пройдемся по основным моментам.

В КУДиР для УСН «Доходы» должны быть заполнены следующие разделы:

- Раздел 4. Здесь указываются суммы по уплаченным страховым взносам и оплаченным больничным листам за счет работодателя (первые три дня).

В КУДиР для УСН «Доходы минус расходы» должны быть заполнены следующие разделы:

- Раздел 1 в части доходов и расходов. О том, какие расходы можно признать и как это сделать, можно прочитать в статье 346.16 и 346.20 НК РФ.

- Справка к Разделу 1.

- Раздел 2, если есть основные средства.

- Раздел 3, если убыток переносился с прошлых периодов.

Что необходимо проверить:

- Каждая операция прихода или расхода должна быть подтверждена документально. Это называется первичной документацией — акты, чеки, накладные, счет-фактуры и другие документы. Они должны быть в оригинале и правильно заполнены.

- Суммы начислений по больничным листам должны быть подтверждены расчетами и наличием самих листков нетрудоспособности.

- Суммы начисленных страховых и пенсионных взносов также должны соответствовать расчетам.

- Суммы фактических затрат должны совпадать с суммами по счетам учета кассы и расчетного счета.

- В КУДиР отражены только те операции, которые относятся к облагаемым УСН. Необлагаемые налогом операции не должны присутствовать в отчете.

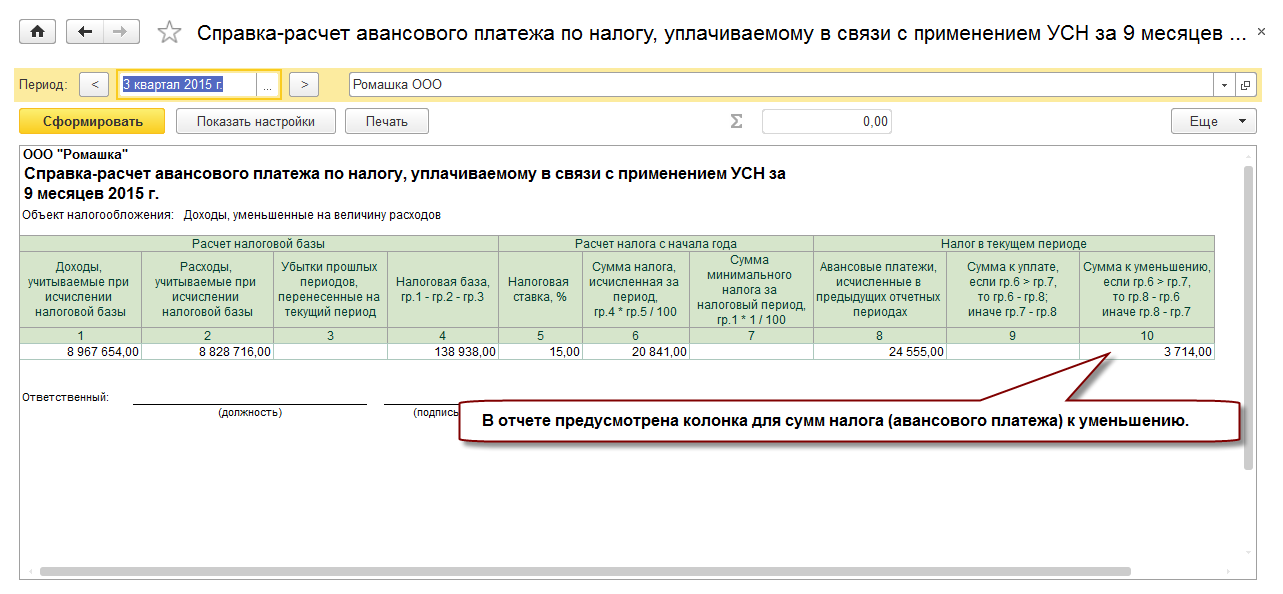

Мы рассмотрели алгоритмы расчета авансовых платежей по УСН «Доходы» и УСН «Доходы минус расходы». Расчеты довольно просты, но требуют очень ответственного подхода. Основная сложность — в определении облагаемых доходов и расходов. Если вы должным образом организуете документооборот, а также будете своевременно вести оперативный учет, то расчет авансовых платежей будет носить действительно автоматический характер. И зная нюансы, вы легко сможете проверить его вручную.

Как рассчитать авансовый платеж за 1 квартал 2021 года при УСН с объектом «Доходы минус расходы»

Для расчета аванса по УСН «Доходы минус расходы» понадобятся следующие данные:

- Доходы и расходы из раздела 1 КУДиР.

- Ставка налога УСН, установленная региональными властями по вашему виду деятельности.

- Суммы по перечисленным авансовым платежам за три предыдущих квартала.

Поскольку объект налогообложения «Доходы минус расходы», то упрощенцы в этом случае в КУДиР отражают и доходы, и расходы. Поэтому все данные должны быть внесены в книгу.

Ставка налога 15%, но она также может быть снижена региональными властями до 5%. Если в вашем регионе принят закон о льготных ставках по специальным режимам, обязательно ознакомьтесь с ним. Возможно, ваш вид деятельности подлежит льготному налогообложению.

Вычеты на этом режиме учитываются в расходах, и поэтому косвенно они уже уменьшают налог. Отдельно этот показатель в формуле не участвует.

Давайте разберем расчет авансового платежа на примере.

Расчет авансового платежа за 1 квартал 2021 года на УСН «Доходы минус расходы»

Фирма работает на УСН «Доходы минус расходы», ставка — 15%. Доход от продажи продукции за 3 месяца составил 1 900 000 рублей. Расходы на закупку сырья и коммунальные услуги составили 450 000 рублей. На заработную плату наемным сотрудникам потрачено 300 000 рублей, в бюджет перечислены страховые взносы в размере 100 000 рублей.

Рассчитаем налоговую базу:

1 900 000 – 450 000 – 300 000 – 100 000 = 1 050 000 рублей.

Рассчитаем размер авансового платежа за 1 квартал 2021 года:

1 050 000 × 15% = 157 500 рублей.

Таким образом, организация должна уплатить в бюджет 157 500 рублей в качестве авансового платежа за 1 квартал по УСН.

Как уплатить аванс по УСН с объектом «Доходы минус расходы» за 1 квартал 2021 года

Рассчитаться с бюджетом можно также с помощью платежного поручения через интернет-банк или непосредственно в банке. Алгоритм заполнения документа точно такой же, как и для УСН «Доходы». Но следует указать идентификатор налогового платежа для УСН «Доходы минус расходы»: КБК 182 1 05 01021 01 1000 110.

Наименование платежа тоже будет немного другим. Посмотрите образец заполнения платежного поручения, чтобы не ошибиться при заполнении.

Порядок расчета

Расчет вычетов в связи с применением УСН производится налогоплательщиками самостоятельно по итогам налогового периода, которым является календарный год. Внутри него налогоплательщики рассчитывают ежеквартальные авансовые платежи и уплачивают их до 25 апреля — за 1-й квартал, до 25 июля — за 2-й квартал и до 25 октября — за 3-й квартал.

По итогам налогового периода организации уплачивают налог до 31 марта, а индивидуальные предприниматели — до 30 апреля. Как и при любом другом налоговом режиме, налогоплательщик обязан организовать учет расчетов с бюджетом и порядок исчисления упрощенки.

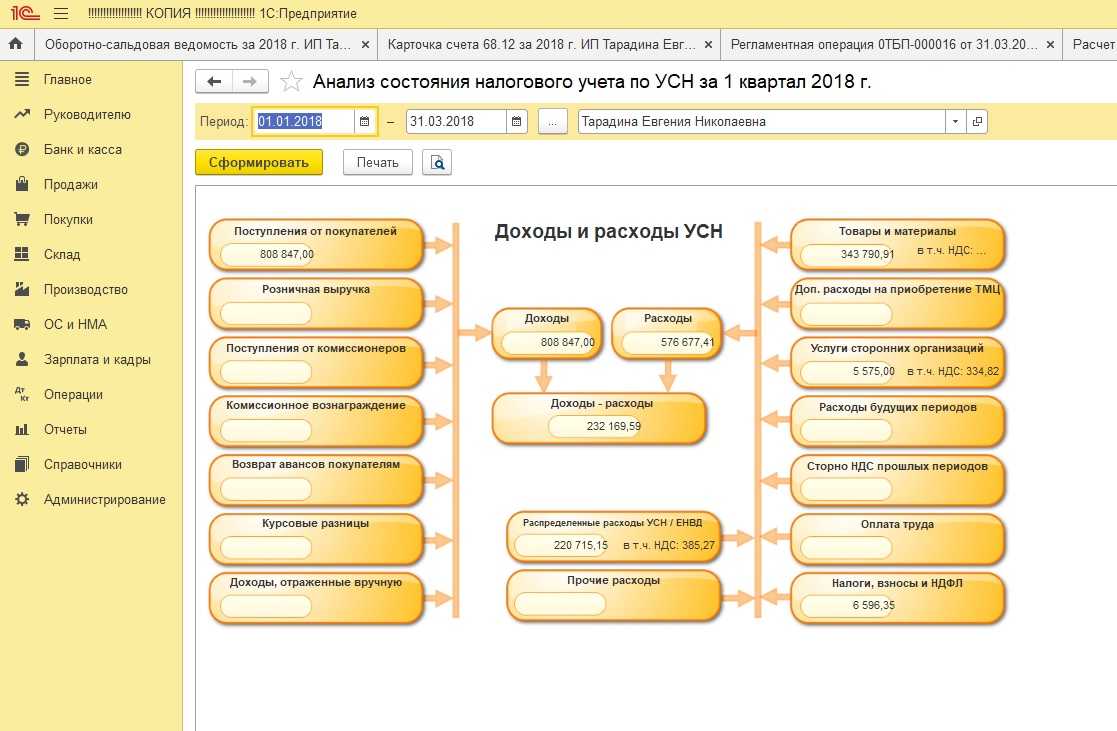

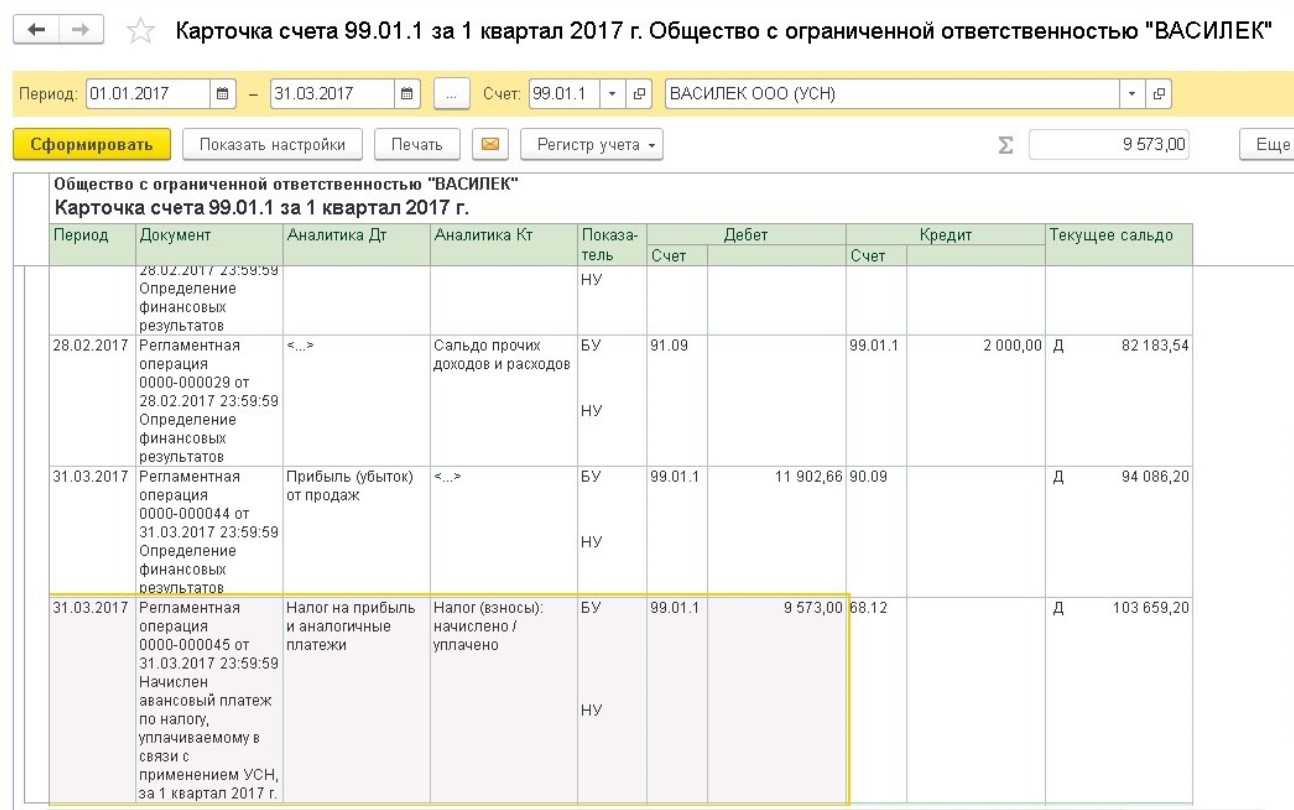

Учет расчетов ведется на бухгалтерском счете 68.12, по дебету которого показываются погашения налоговых обязательств, а по кредиту — начисление налога в связи с УСН. Сальдо по счету 68.12 показывает итог расчетов за выбранный период.

Начисление УСН, проводки:

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 1 кв. |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за полугодие |

| Дт 99 Кт 68.12 | Начислен авансовый платеж за 9 месяцев |

| Дт 99 Кт 68.12 | Начислен налог за год |

| Дт 68.12 Кт 51 | Оплачен налог |

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Пошаговая инструкция для расчета

Фактически предприниматель или организация обязаны произвести следующие действия для расчета авансового платежа:

- Посчитать все доходы за период.

- Ознакомиться с актуальной на момент уплаты ставкой для УСН в регионе;

- Посчитать все расходы, дающие право на уменьшение платежа.

- Посчитать максимальную сумму, на которую можно уменьшить платеж.

- Посчитать точную сумму уменьшения.

- Умножить полученные за период доходы на актуальную ставку.

- Вычесть из полученной суммы платежа точную сумму, на которую уменьшается платеж.

- Вычесть ранее внесенные авансовые платежи.

- Перечислить платеж в Налоговую службу по месту регистрации юридического лица или индивидуального предпринимателя. Актуальные реквизиты необходимо уточнять в ФНС.

Пример расчета

| Период расчета | Суммарный доход | Страховые отчисления | Выплаченные средства по больничным листам | Процентная ставка |

| январь-март | 2000000 | 50000 | 5000 | 6 |

| январь-июнь | 4000000 | 100000 | 3000 | 6 |

| январь-сентябрь | 6000000 | 200000 | 1000 | 6 |

За первый квартал сумма уменьшения налога составляет 55000 рублей. Максимально возможная сумма составляет: 2000000*6%/2=60000 рублей. Сумма уменьшения не превышает этот предел. В этом случае авансовый платеж составит 65000 рублей (2000000*6%-55000).

За полугодие сумма уменьшения платежа составляет 103000 рублей. Максимально возможная сумма составляет: 4000000*6%/2=120000 рублей. В этом случае авансовый платеж будет составлять: 4000000*6%-103000—65000 (аванс за первый квартал) = 72000 рублей.

За девять месяцев работы сумма уменьшения платежа 201000 рублей. Максимально возможная сумма: 180000 рублей. В этом случае авансовый платеж составляет: 6000000*6%-201000-65000-72000=22000 рублей.

Важно! Все цифры берутся исключительно из книги учета доходов и расходов и ею же подкрепляются при заполнении налоговой декларации организацией или предпринимателем. Если какие-то статьи не отображены в книге, то они не могут быть учтены при расчетах

Плюсы и минусы уплаты авансовых платежей

Если вносить авансовые платежи можно уменьшить общий объем налога, то есть ее распределение по кварталам, платить не одним взносом, а в течении всего года. Объем налога уменьшится на основе различных факторов.

Стоит отметить, что в первом квартале индивидуальный предприниматель обязательно должен заплатить до 25 апреля вносится первый авансовый платеж нового года, а до 30-го внести остатки за прошлый год. Это и является обоснованием выполнения авансовых платежей поквартально.

Удобство налогообложения на УСН 6% в том, что нет необходимости рассчитывать и разбираться в схеме учета затрат предприятия (индивидуального предпринимателя). Не все затраты можно вычесть из налогооблагаемой базы. К примеру, для определения вычета из налогооблагаемой базы при применении схемы налогообложения «доходы минус расходы» в расходах предприятия не учитывается:

- Расходы на приобретение различных прав (установка рекламных конструкций, виртуальная подпись и т.д.).

- НДС, выплаченное в бюджет, за счет покупателя.

- Представительские расходы, в т.ч. приобретение товаров (чая, кофе, бутербродов) для обслуживания клиентов.

- Приобретение квартиры для проживания сотрудника. Но, аренда квартиры учитывается.

- Затраты на обеспечение нормальных условий труда. И многие другие.

Ставка налога равна 15%, хотя в некоторых регионах она может быть ниже, но не превышать ее. Расчет авансовых платежей по УСН «Доходы минус расходы» более сложен и требует четких знаний. Хотя на основе онлайн-калькуляторов это производится легко. Так же, стоит учесть, что в данном случае необходимо будет оплатить минимальный налог.

Уменьшение именно объема налога на сумму уплаченных страховых выплат «за себя» (для ИП без работников) и социальных отчислений за персонал, позволяют значительно сократить налог.

Пример. 670000 * 6% = 40200 рублей.

А по итогу уплачено 5341 + 1082 = 6423 рубля

Как видно по итогу уплаченный налог уменьшается, без учета вычетов, в шесть раз.

Неуплата авансовых платежей грозит начислением пени за каждый день просрочки.

Налоговая инспекция оценивает ваши обязанности по оплате налогов по сданной в конце года декларации. И если по итогам года налог сведен к нулю, требование на уплату авансовых платежей может быть выставлено уже после окончания отчетного периода. В данном случае, образуется переплата, которую можно будет учесть в следующем периоде.

Если подать декларацию за пару дней до окончания срока, то налоговые специалисты могут не успеть выставить требования по уплате налогов.

Авансовые взносы, как и полный налог, оплачиваются на КБК для учета по УСН «Доходы»: 18210501011011000110

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на налоговую ставку. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

-

Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%).

Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года.

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- c 1 января по 31 марта – за 1 квартал;

- c 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- c 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- c 1 октября по 31 декабря – за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Обратите внимание! В 2022 году действуют 2 ставки налога при УСН с объектом «доходы»: 6% — при сумме дохода с начала года до 150 млн рублей и/или численности работников до 100 человек; 8% — при сумме дохода 150-200 млн рублей и/или численности работников 101-130 человек. Применять ставку 8% нужно начиная с того периода, когда превышен лимит 150 млн рублей и/или 100 сотрудников, и до конца года.. Примечание: региональные власти могут снижать ставку налога с 6% до 1%

Примечание: региональные власти могут снижать ставку налога с 6% до 1%.

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 10 219 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 20 437 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 30 656 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 40 874 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 6% (540 000 * 6%), т.е. 32 400.

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 10 219.

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 10 219), т.е. 22 181. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (20 437 + 22 181), т.е. 42 618.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 42 618), т.е. 26 982. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Платежи по объекту доходов

Авансовый платеж по УСН на основании объекта доходов рассчитывается предпринимателем или организацией самостоятельно. Основанием для расчета являются статьи доходов из книги учета.

Аванс высчитывается по формуле:

Д*С-ВУ-АПП,

где Д — это доходы,

С — ставка по налогу,

ВУ — величина, уменьшающая платежи,

АПП — авансовые платежи по прошлому периоду в году.

При этом под доходом понимается сумма, которую предприниматель или организация заработали суммарно за период:

- с января по март — для первого квартала;

- с января по июнь — для полугодия;

- с января по октябрь — для девяти месяцев.

Уменьшение размера выплат

Для упрощенной системы налогообложения установлена процентная ставка в размере 6%.

Для упрощенной системы налогообложения установлена процентная ставка в размере 6%.

При этом за предпринимателем или организацией закрепляется право на уменьшение этого размера при наличии на то оснований. К таким основаниям относятся:

- страховые отчисления на нанятых сотрудников;

- выплаченные пособия по потере трудоспособности сотрудникам (за первые три дня больничного листа).

При этом для уменьшения учитываются только фактически произведенные выплаты за период. Например, если предприниматель выплатил пособие по потере трудоспособности в первых числах июля, то использовать его для уменьшения процента ставки он может только при внесении авансового платежа за девять месяцев работы.

Ограничения на уменьшения

Налоговым законодательством предусмотрены ограничения на уменьшение процентной ставки по налогу.

Максимальный размер уменьшения составляет не более половины полученных за период доходов.

Формула для расчета:

Д-С/2,

где Д — доходы за период,

С — налоговая ставка.

Учет авансов выданных в расход

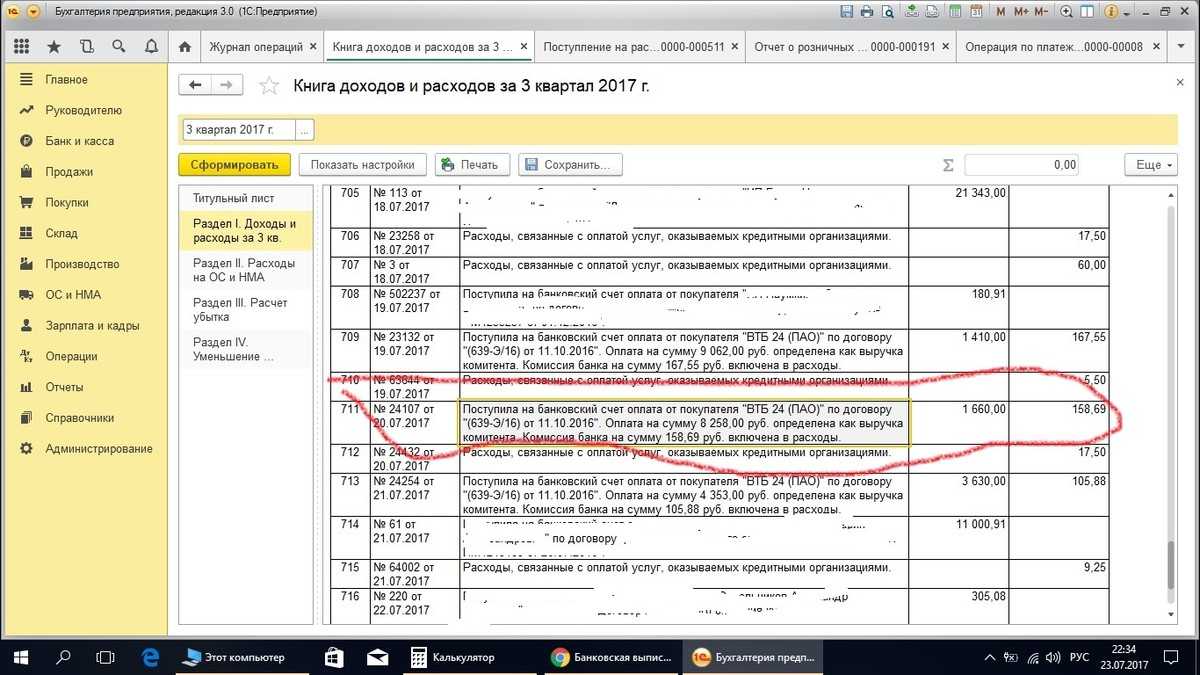

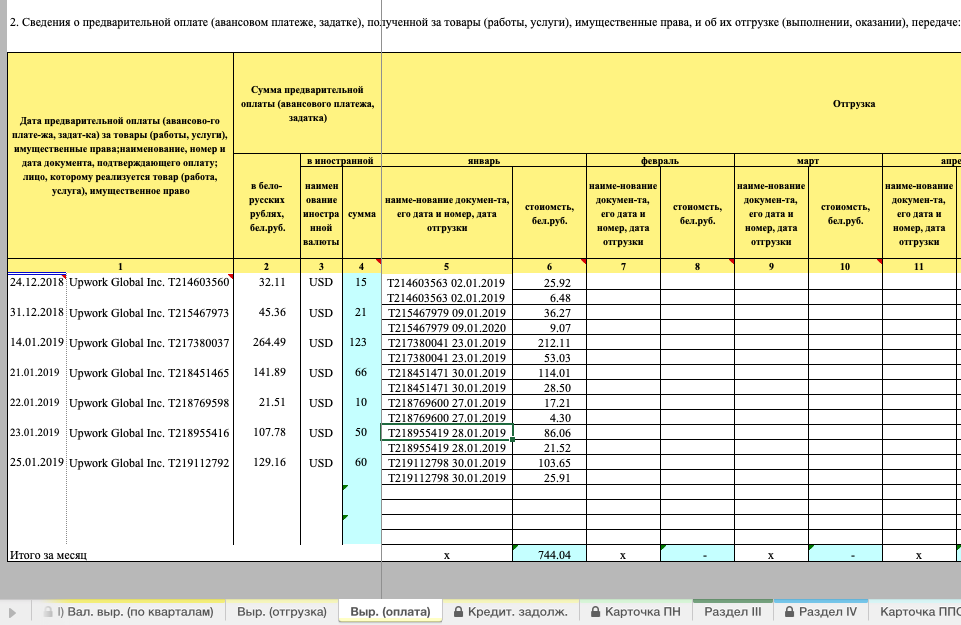

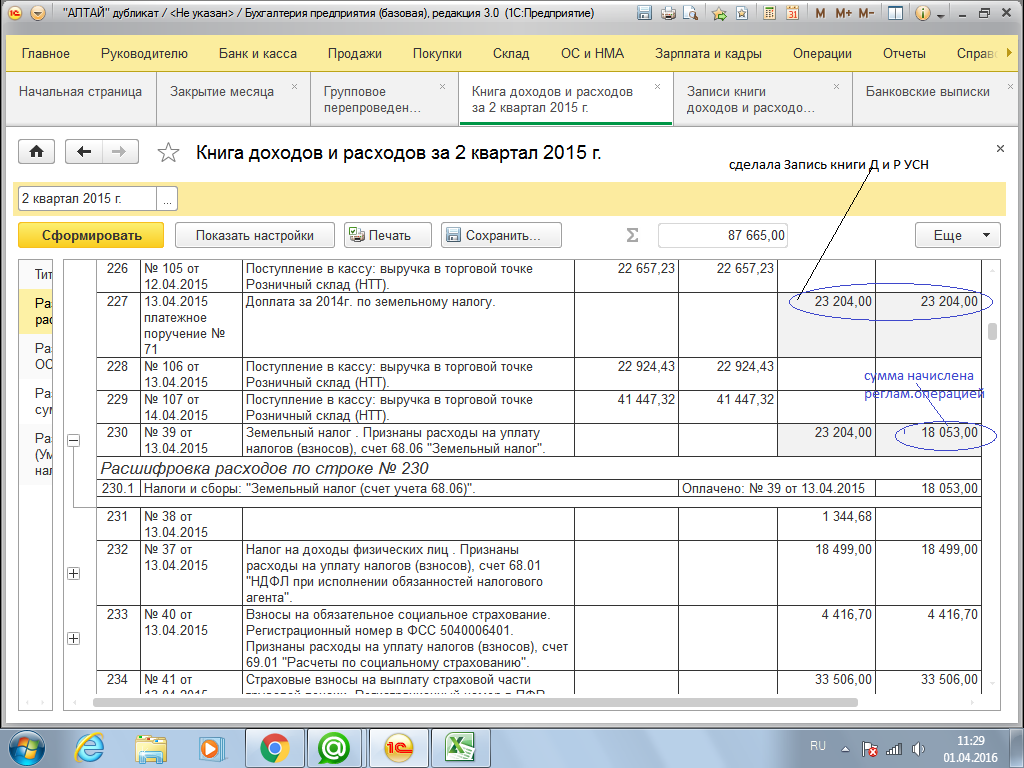

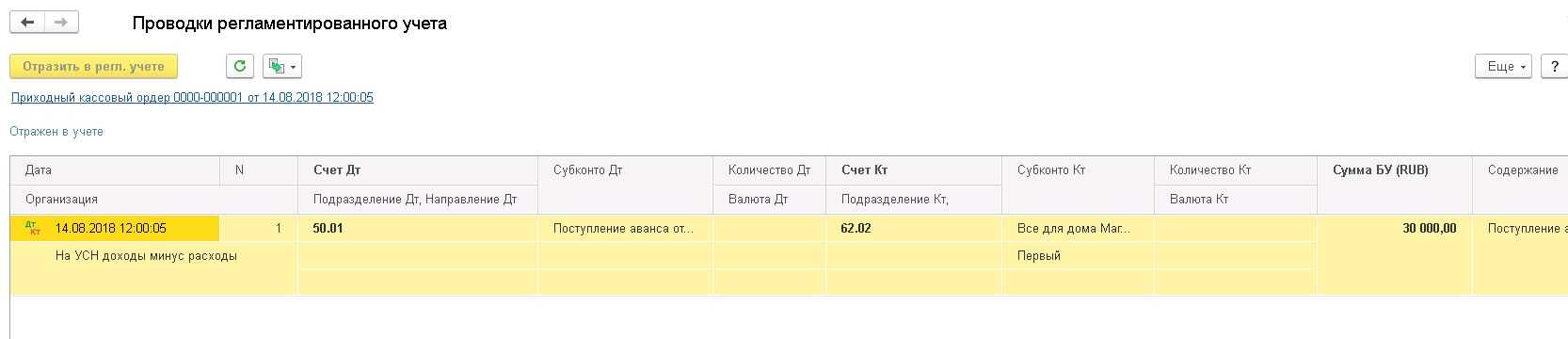

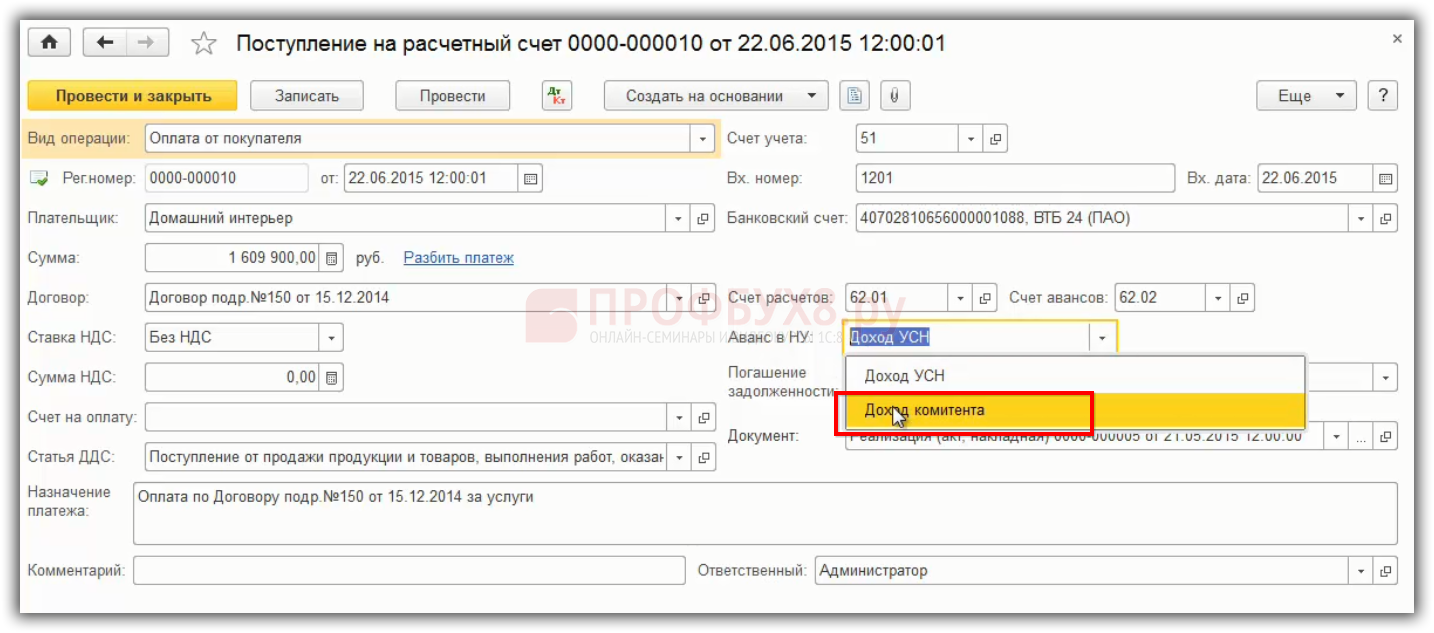

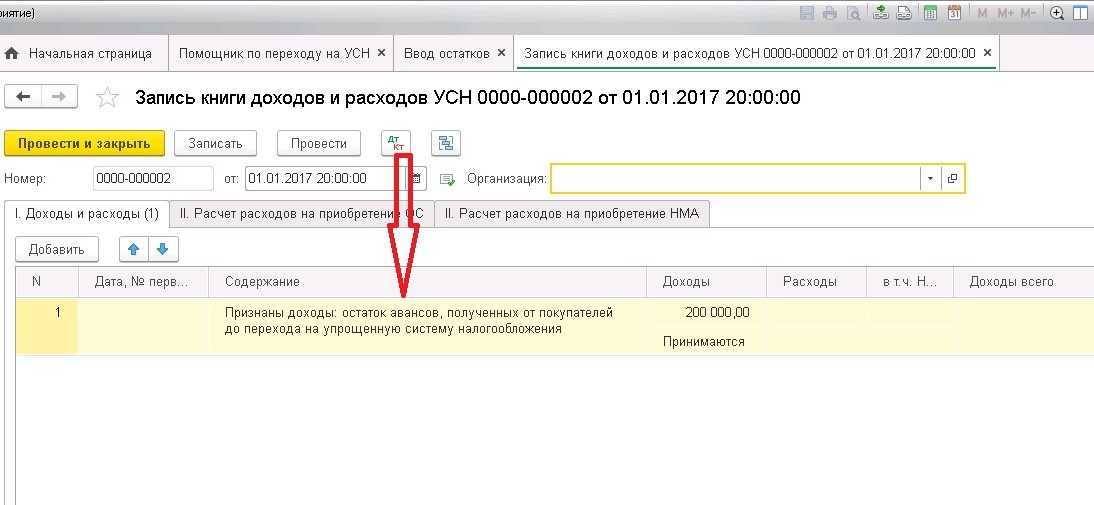

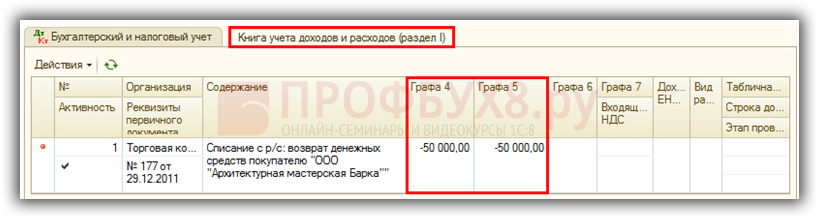

Теперь посмотрим на ситуацию с обратной стороны, когда сам ИП заплатил аванс в счет будущей поставки, например, в материалах, а потом ему этот аванс вернули. В этом случае возвращенный аванс доходом не считается – это если речь идет об УСН-Доходы. Если речь идет об упрощенке с базы Доходы минус расходы, то возврат аванса надо показать в доходах, так как ранее он был зачислен в расходы – в итоге суммы уравновесят друг друга и итог по операции получится нулевым.

Отдельно добавлю про авансы в валюте. Начинающие ИП с этим редко сталкиваются, но все-таки расчеты в валюте у них тоже бывают. Аванс в валюте записывается в доходы на дату поступления на транзитный валютный счет, причем сумма естественно пересчитывается в рубли (берется курс ЦБ на эту дату).

Пример: ИП получил аванс в размере 1000 евро, деньги пришли на транзитный валютный счет 18.03.2019 г., курс евро в ЦБ РФ на эту дату = 73 рубля. В КУДИР следует сделать запись от 18.03.2019 о получении аванса в размере 73 000 рублей (1000 евро * 73 рублей).

Основные правила уплаты единого налога на упрощенке: ставки, сроки, периоды

Объект налогообложения

Согласно ст. 346.14 НК РФ учет ведут в зависимости от объекта налогообложения:

1. Доходы, уменьшенные на расходы (Д-Р) по ставке 15%.

15 процентов – это основная ставка. Региональные власти могут уменьшить ставку до 5 процентов. Помимо этого налоговая ставка может быть уменьшена до 0 для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Для организаций и предпринимателей Крыма и Севастополя региональные власти вправе снизить ставку до 3 процентов. Об этом сказано в пунктах 2, 3 и 4 статьи 346.20 Налогового кодекса РФ.

При расчете налоговой базы учитываются:

- доходы от реализации;

- внереализационные доходы.

Налоговая база уменьшается на сумму расходов, перечисленных в статье 346.16 Налогового кодекса РФ

2. Доходы (Д) по ставке 6%

Основная ставка налога – 6 процентов. Власти регионов могут по своему усмотрению установить размер ставки от 1 до 6 процентов. В Республике Крым и Севастополе ставка может быть уменьшена до 0 процентов.

Также по решению региональных властей нулевая ставка может быть установлена для начинающих предпринимателей, которые работают в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению.

Пункты 1, 3 и 4 статьи 346.20 Налогового кодекса РФ.

- доходы от реализации;

- внереализационные доходы.

Ст. 346.15, 346.16 НК РФ

«Дело о предоплате»

ВАС РФ обобщил практику разрешения федеральными арбитражными судами дел, связанных с применением отдельных положений гл. 25 НК РФ, и выработал для них соответствующие рекомендации (см. Информационное письмо Президиума ВАС РФ от 22.12.2005 N 98).

В отношении авансов Президиум ВАС отметил следующее: при кассовом методе определения доходов и расходов предварительная оплата за товар учитывается при определении налоговой базы по налогу на прибыль.

Аргументы Высшего Арбитражного Суда были такие.

- Согласно п. 2 ст. 273 НК РФ при кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности перед налогоплательщиком иным способом (кассовый метод).

- Предварительная оплата в качестве не учитываемого при определении налоговой базы дохода поименована в пп. 1 п. 1 ст. 251 НК РФ только применительно к тем налогоплательщикам, которые определяют доходы и расходы по методу начисления (см. п. 8 Информационного письма ВАС).

Можно ли распространить мнение ВАС и на «упрощенцев», ведь они также определяют доходы и расходы по кассовому методу? Согласно п. 1 ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Видимо, можно, поскольку данная формулировка аналогична определению «прибыльного» кассового метода (п. 2 ст. 273 НК РФ).

Как рассчитать авансовый платеж по УСН?

5 ст. 454 ГК).Между тем «упрощенцы», которые применяют УСН с объектом налогообложения «доходы минус расходы», в соответствии с п. 2 ст. 346.17 Налогового кодекса признают затраты после их оплаты. В то же время авансы в счет предстоящей поставки товара все же не могут быть учтены при расчете «упрощенного» налога в момент их перечисления. Связано это с тем, что в рамках УСН под оплатой понимается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. На этом основании Минфин России в Письме от 3 апреля 2015 г. N 03-11-11/18801 разъяснил, что «упрощенцы» суммы авансов в счет предстоящих поставок товаров (работ, услуг) при определении налоговой базы в составе расходов не учитывают. Аналогичные разъяснения чиновники давали и ранее (см. Письма Минфина России от 30 марта 2012 г. N 03-11-06/2/49, от 12 декабря 2008 г. N 03-11-04/2/195 и т.д.).

Иными словами, для того чтобы на УСН расход в виде аванса за предстоящую поставку товаров (работ, услуг) считался фактически осуществленным, необходимо выполнение двух условий:— он должен быть оплачен;— встречное обязательство кредитора также должно быть выполнено.

Таким образом, авансы в счет предстоящих поставок, перечисленные «упрощенцем», в любом случае учитываются на УСН только после поставки товаров.

Напомним также, что в соответствии с пп. 23 п. 1 ст. 346.16 Кодекса «упрощенцы» вправе уменьшить доходы от реализации товаров на их покупную стоимость (за минусом «входного» НДС), а также на расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров. При этом согласно пп. 2 п. 2 ст. 346.17 Кодекса затраты по оплате стоимости товаров, приобретенных для дальнейшей продажи, учитываются на УСН в составе расходов по мере их реализации. Причем, как разъяснил Президиум ВАС РФ в Постановлении от 29 июня 2010 г. N 808/10, расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при исчислении «упрощенного» налога после фактической передачи товаров покупателю независимо от того, оплатил их покупатель или нет. И в настоящее время данную точку зрения разделяют и контролирующие органы (см., напр., Письмо Минфина России от 11 августа 2014 г. N 03-11-11/39768).

Что касается сумм «входного» НДС по оплаченным товарам (работам, услугам), то «упрощенцы» учитывают их отдельно на основании пп. 8 п. 1 ст. 346.16 Кодекса. При этом они списываются с учетом установленного п. 2 ст. 346.17 Кодекса порядка признания расходов. То есть суммы НДС по товарам, приобретенным для дальнейшей реализации, должны учитываться в составе расходов по мере реализации таких товаров (см., напр., Письмо Минфина России от 17 февраля 2014 г. N 03-11-09/6275, которое направлено Письмом ФНС России от 18 марта 2014 г. N ГД-4-3/4801@ для сведения и использования в работе налоговыми органами).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: