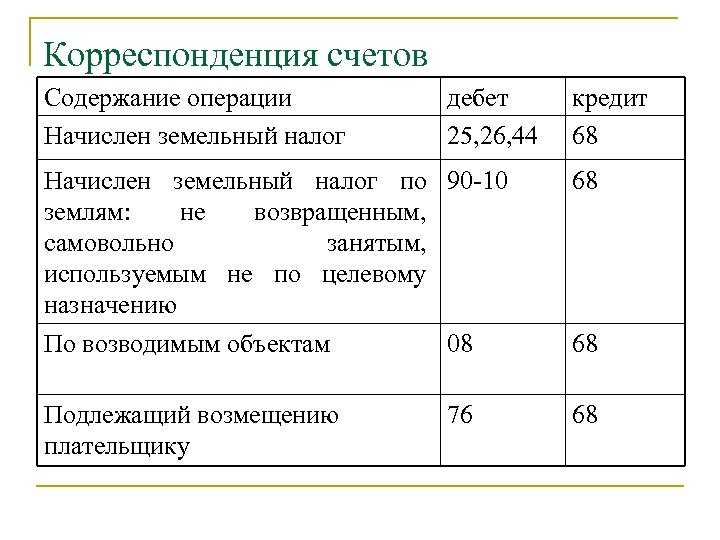

- Учет ценных бумаг в бухгалтерском учете

- Этап 1: ввод участника в ООО

- Бухгалтерский учет покупки акций

- Пример. Покупка акций у ОАО

- Частые вопросы и ответы на них по бухгалтерскому учету акций

- Выход из общества

- Продажа доли общества участнику общества проводки

- Проводки при продаже доли в уставном капитале в ооо

- Выход из ооо: продажа доли, бухгалтерский учет, налоги

- Продажа/покупка доли уставного капитала — бухгалтерские проводки

- По продаже доли участнику ооо проводки)?

- Как отразить в учете продажу доли (акций) учредителя

- Если уставный капитал ООО был уменьшен, при продаже доли возникает дополнительный налоговый доход

- Налогообложение и бухучет у общества

Учет ценных бумаг в бухгалтерском учете

В бухгалтерском учете под “фактическими”, “фактически произведенными” затратами понимаются затраты, начисленные в соответствии с допущением временной определенности фактов хозяйственной деятельности, то есть независимо от фактической оплаты этих затрат (п. 6 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), утвержденного приказом Минфина России от 09.12.98 № 60н, далее — ПБУ 1/98). Переоценку проводят по распоряжению руководства. Ее результаты фиксируют в акте, подготовленном в произвольной форме. Он должен содержать выводы о дооценке активов, уценке или обесценении.

Согласно бухгалтерским источникам, покупку акций отражают в Плане счетов – проводками Дебет 76 Кредит 51, Дебет 58 Кредит 76.

Все ценные бумаги, которые хранятся на предприятии, должны регистрироваться в книге ценных бумаг. Книга должна быть пронумерована, прошнурована, скреплена печатью и подписями руководителя и главного бухгалтера.

Расходы на покупку акций могут уменьшать налогооблагаемую базу только в случае, если они были проданы в данный отчетный период.

Зафиксировать расходы можно в регистре налогового учета. В дальнейшем вы используете эти данные при расчете дохода.

Проверьте, соответствует ли цена акций на момент покупки и продажи рыночной. Правила оценки стоимости ценных бумаг зависят от того, выпущены ли они на фондовую биржу или нет. Изучите статьи 313, 280, 272 (пункт 7, подпункт 7) Налогового кодекса РФ.

В аналитическом учете можно рассмотреть каждую акцию или долю, либо совокупность (пакет, серию) акций одного эмитента и купленной по одной стоимости.

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. Учет продажи акций в бухгалтерском учете проводки

При перечислении в бюджет налогов и страховых взносов крайне важно правильно заполнить все реквизиты платёжных документов. Начислен налог на сделки с ЦБ (500 х 0,8 %) 90-2 68 4 Перечислены деньги в счет уплаты налога 68 51 4 Оприходованы полученные от учредителей деньги в оплату ЦБ (300 х 1,05) 50, 51 75-1 315 Оприходованы материалы в счет оплаты акций 10 75-1 210 Увеличен УК 75-1 80 500 Отражена сумма дополнительного капитала (300 х 1,05 + 210 – (500 х 1)) 75-1 83 25 Взнос в уставный капитал может быть оплачен за счет товаров, которые предварительно оценены независимым экспертом по рыночной стоимости

Рассмотрим, как формируются записи, отображающие учет выпуска готовой продукции.

Если вы выступаете как физическое лицо, вам не нужно заботиться об оплате налогов с продажи акций. Брокер самостоятельно рассчитает сумму и выплатит налог по ставке 13% (или 30%, если вы – нерезидент России). На те же условия могут рассчитывать и индивидуальные предприниматели. В данном случае они выступают как физические лица.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимости (на основе текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов – по остаточной стоимости (для основных средств и НМА) и по фактической себестоимости (для товаров и готовой продукции).

Если нарушить этот порядок, участники (акционеры) или общество вправе в течение трех месяцев с момента, когда нарушение выявлено, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. Порядок учета закреплен в ПБУ 19/02. Аналитику ведут поштучно или однородными партиями. В аналитике нужно отразить следующие данные: название эмитента, реквизиты акции, номинальную и покупную цену, издержки на приобретение, число ценных бумаг (ЦБ), дата операции, порядок хранения и т. д. Вложения в ценные бумаги отражают в учете по начальной стоимости.

Этап 1: ввод участника в ООО

На первом этапе вам необходимо ввести в состав Учредителей нового Участника. Им выступает Покупатель Организации. Он вносит дополнительный вклад в Уставный капитал Общества и становится его Участником с долей, пропорциональной этому вкладу. В том случае, если в итоге у Вас останется один Владелец (Участник), не имеет большого значения сумма его вклада, но, как правило, она делается равной второму участнику или всем остальным участникам вместе взятым.

Здесь необходимо помнить, что в случае, если Уставный капитал составляет 10 тысяч рублей (минимальный), то проблем не возникнет, если же он больше, то доли участников необходимо будет рассчитать так, чтобы вклад не превышал 19 тысяч 900 рублей. Начиная с 20 тысяч, МИФНС России № 46 требует подтверждения вклада от независимых источников. (В случае денежного вклада – документ банка, в случае имущественного вклада – акт оценки независимых оценщиков). До 20 тысяч – при финансовом вкладе – приходный кассовый ордер от Организации, при имущественном — оценку производит Генеральный директор Организации. Не забудьте приложить акт приема-передачи!

Если у Вас в итоге останется 2 или более Участников, распределяйте их доли при входе так, как они были бы распределены при создании Организации. (Например: Иванов продает ООО «Луч» (Уставный капитал 10 тысяч рублей) Петрову и Сидорову, причем Петрову должны достаться 90% долей, следовательно, мы увеличиваем уставный капитал в 2 раза, причем Петров при входе вносит 9 тысяч, а сидоров 1 тысячу).

Итак: на первом этапе Генеральный директор Организации заверяет у нотариуса формы Заявления 13001 и 14001, где прописывается вход нового Участника (Участников) и увеличение Уставного капитала. В налоговую инспекцию вместе с ними подается также 2 экземпляра Устава в новой редакции, с указанием увеличенного уставного капитала, заявление о входе от нового Участника (в свободной форме), решение единственного Участника (Протокол общего собрания Участников), гос. пошлина за регистрацию и документ, подтверждающий внесение денежной суммы (имущественного вклада).

Помните, что при входе нового Участника, он не принимает участия в принятии решения о своем входе и, либо не подписывается в Протоколе общего собрания (Решении) вообще, либо указывается, как приглашенное лицо.

Если у вас происходит также смена Генерального директора, это тоже лучше делать в первом этапе. Соответственно, прописываете этот пункт в Протоколе общего собрания (Решении единственного Участника) и добавляете необходимые страницы в Заявление 14001.

Заявление по форме 13001 и 14001 рекомендуется подавать НОВОГО образца, по причине того, что в разъяснительном письме налоговой инспекции по поводу применения старых (утвержденных) и новых форм заявления написано, что при изменении долей рекомендовано пользоваться новыми формами.

В принципе, вы сами это поймете, когда начнете заполнять документы, в Новых формах вопрос долей прописан более удобно, понятно и полностью исключает возможность ошибки.

В итоге, забрав из налоговой инспекции документы, (на шестой рабочий день) вы получаете 2-х владельцев с равными (необязательно) долями и приступаете ко второму этапу.

Бухгалтерский учет покупки акций

Компания может приобрести акции другой фирмы при распределении долей при их первичном размещении или по документу купли-продажи. Об этом нужно сообщить в налоговую в месячный срок с момента покупки. Исключением является долевое участие в ООО, хозяйственных товариществах, при доле менее 10%.

Аналитику ведут поштучно или однородными партиями. В аналитике нужно отразить следующие данные: название эмитента, реквизиты акции, номинальную и покупную цену, издержки на приобретение, число ценных бумаг (ЦБ), дата операции, порядок хранения и т. д.

Вложения в ценные бумаги отражают в учете по начальной стоимости. В нее входят расходы:

- На покупку;

- На информационные услуги и консультации;

- Поощрение посредников;

- Иные, вызванные приобретением;

- НДС с затрат.

Издержки на покупку акций можно учесть в прочих расходах, если их величина незначительно отличается от цены бумаг. Затраты признаются прочими в том же отчетном периоде, в котором акции учтены. В начальную стоимость не включаются общехозяйственные затраты, кредитные средства и проценты по ним.

Пример. Покупка акций у ОАО

ООО «Парус» купило 15 акций у ОАО «Маяк» через посредника — ООО «Матрос». Вознаграждение за услуги составило 2832 р., в т. ч. НДС — 432 р. Цена одной бумаги — 5 500 р. Издержки на приобретение акций «Парус» учтет как прочие расходы, т. к. они являются несущественными. Критерий значимости закреплен в учетной политике в размере 5% от стоимости бумаг.

Для учета расчетов с ООО «Матрос» бухгалтер ООО «Парус» открыл к сч. 76 субсчет 5 «Расчеты с посредниками». Покупку акций он отразил так:

Дт 58.1 Кт 76.5 82500 р. (5500 * 15) — приобретены акции;

2832 / (5500 * 15) * 100% = 3,4% — расходы на посредника несущественны;

Дт 91.2 Кт 76.5 2832 р. — издержки на покупку списаны на прочие затраты;

Дт 76.5 Кт 51 85332 р. (82500 + 2832) — деньги перечислены посреднику.

Хранят приобретенные акции в кассе предприятия или в специальном хранилище (депозитарии). В его функции входит сохранность БСО и их учет. Он получает определенный процент и перепродает бумаги по поручению собственника.

Частые вопросы и ответы на них по бухгалтерскому учету акций

Вопрос №1.

Когда право владения акцией закрепляется за покупателем?

Если права учитываются в депозитарии, то с даты внесения записи по счету депо покупателя. Если права учитываются в системе реестра, то при внесении записи на оприходование в лицевой счет приобретателя.

Вопрос №2.

В какой форме можно заключить соглашение на куплю-продажу акций?

Как правило, составляется единый документ в двух экземплярах. Ст. 432, 454 ГК РФ разрешают обмениваться договорами в электронном виде или пересылать их по почте.

Вопрос №3.

Как отразить полученные в долларах дивиденды?

Возможно возникновение курсовой разницы валют между курсом доллара на дату начисления процентов и их фактического поступления на счет. Проводка имеет вид:

Дт 76 Кт 91 — начислены дивиденды;

Дт 52 Кт 76 — дивиденды поступили на счет (начисленная сумма);

Дт 52 Кт 91 — отражена курсовая разница.

Вопрос №4.

Какие последствия будет иметь АО за отсутствие публикации сведений или их несвоевременное раскрытие?

Предусмотрено административное наказание в виде штрафа. Для должностных лиц 30 000-50 000 р. либо дисквалификация руководителя на 1-2 года. Для организаций 700 000- 1 000 000 р.

Вопрос №5.

Какой проводкой оформляется создание резерва под обесценение акций?

Резерв относится к прочим расходам и оформляется проводкой: Дт 91.2 Кт 59. Бухучет акций и связанных с ними операций имеет свои нюансы. Главная особенность заключается в делении их на «свои» и «чужие». Бумаги других АО учитывают так же, как и финансовые вложения, а собственные — с характерными отличиями.

Бухгалтер предприятия обязательно должен отражать в бухгалтерском учете информация о приобретении собственных акций для последующей перепродажи или аннулирования. Как проводятся эти данные в зависимости от типа компании?

Для учета подобных операции заполняется строка 1320 «Собственные акции, выкупленные у акционеров», данные при этом вносятся в круглых скобках. Акционерные общества отражают собственные акции, выкупленные у акционеров как по их требованию, так и по решению совета директоров. Общества с ограниченной ответственностью – отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Пример: покупка

Выкупленные обществом собственные акции (доли) учитывают в сумме фактических затрат на их приобретение независимо от номинальной стоимости. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

ДЕБЕТ 81 КРЕДИТ 51

По строке 1320 баланса за отчетный год указывают стоимость собственных акций в размере 9000 руб.

Пример: перепродажа или аннулирование

Бухгалтер «Инвеста» сделал проводки:

ДЕБЕТ 81 КРЕДИТ 51

– 9000 руб. (900 руб. × 10 шт.) – оприходованы акции.

ДЕБЕТ 51 КРЕДИТ 91-1

– 6600 руб. (1100 руб. × 6 шт.) – проданы акции;

ДЕБЕТ 91-2 КРЕДИТ 81

– 5400 руб. (900 руб.× 6 шт.) – списана учетная стоимость акций;

ДЕБЕТ 91-9 КРЕДИТ 99

– 1200 руб. (6600 – 5400) – определен финансовый результат.

В этой ситуации по строке 1320 годового баланса указывают стоимость собственных акций в размере 3600 руб. (9000 – 5400).

Пример: аннулирование ранее выкупленных собственных акций

Бухгалтер «Инвеста» сделал проводку:

ДЕБЕТ 81 КРЕДИТ 51

– 9000 руб. (900 руб. × 10 шт.) – оприходованы акции.

20 февраля общее собрание акционеров «Инвест» приняло решение уменьшить уставный капитал, аннулировав 4 выкупленные акции. В учредительные документы были внесены изменения. Бухгалтер «Инвеста» сделал проводки:

ДЕБЕТ 80 КРЕДИТ 81

– 4000 руб. (1000 руб. × 4 шт.) – уменьшен уставный капитал;

ДЕБЕТ 81 КРЕДИТ 91-1

– 400 руб. (1000 руб. × 4 шт. – 900 руб. × 4 шт.) – отражена разница между номинальной стоимостью акций и фактическими затратами на их приобретение;

ДЕБЕТ 91-9 КРЕДИТ 99

– 400 руб. – определен финансовый результат

В этой ситуации по строке 1320 годового баланса указывают стоимость собственных акций в размере 5000 руб. (9000 – 4000).

Выход из общества

Законодательство

В соответствии со ст. 26 Закона об ООО участник общества вправе выйти из него путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом.

Право участника общества на выход из него может быть предусмотрено его уставом при учреждении общества или при внесении изменений в устав по решению общего собрания участников общества, принятому всеми его участниками единогласно, если иное не предусмотрено федеральным законом.

Выход участников из общества, в результате которого в обществе не остается ни одного участника, а также выход единственного участника из общества не допускается.

Выход участника из общества не освобождает его от обязанности по внесению вклада в имущество общества, возникшей до подачи заявления о выходе.

Все это означает, что если право на выход из общества не было оговорено заранее, то выйти из него по собственному желанию нельзя.

Если же в уставе общества такое право для учредителей все же было прописано, то дело обстоит так.

Во-первых, в соответствии с п. 6.1 ст. 23 Закона об ООО в случае выхода участника из общества его доля переходит к обществу. Это происходит в момент получения им заявления учредителя о выходе.

Во-вторых, общество обязано выплатить учредителю, подавшему заявление о выходе, действительную стоимость его доли в уставном капитале общества. Она определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню подачи заявления о выходе из общества.

С согласия учредителя ему можно выдать не деньги, а имущество такой же стоимости. Если учредитель оплатил свою долю в обществе не полностью, действительную стоимость доли он получит только пропорционально реально внесенной им в общество части.

Стандартный срок для такой выплаты составляет три месяца. Другой срок для выплаты можно заранее прописать в уставе общества.

Согласно п. 8 ст. 23 Закона об ООО действительная стоимость доли в уставном капитале выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае, если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

При этом выходящему из общества учредителю следует учитывать положения п. 8 ст. 23 Закона об ООО.

Так, если уменьшение уставного капитала общества в результате выплаты действительной стоимости доли сделает его меньше минимального, то действительную стоимость доли можно будет выплатить только с разницы между чистыми активами общества и минимальным размером уставного капитала, прописанным в законодательстве. В этом случае действительная стоимость доли может быть выплачена не ранее чем через три месяца со дня возникновения основания для такой выплаты.

Если же в указанный промежуток времени еще один учредитель решит выйти из общества, то разница между чистыми активами общества и минимальным размером уставного капитала, прописанным в законодательстве, должна будет делиться на всех выбывающих пропорционально их долям в обществе.

Кроме того, если на момент выплаты действительной стоимости доли общество отвечает признакам несостоятельности или эти признаки появятся в результате такой выплаты, общество вообще не имеет права выплачивать учредителю его долю.

Впрочем, если учредитель, выходящий из общества, не согласен с размером действительной стоимости доли, которую ему насчитали, он вправе обжаловать решение общего собрания участников общества в суде (см., например, Постановление ФАС СКО от 14.05.2009 по делу N А32-13540/2007-32/274).

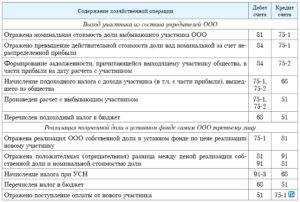

Продажа доли общества участнику общества проводки

Далее долю можно:

Распределить между участниками за счет нераспределенной прибыли:

Дт 82 (83, 84) Кт 75 – начислены дополнительные суммы участникам за счет распределяемой доли; Дт 75 Кт 81 – распределена выкупленная на общество доля по номинальной ее оценке; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Продать участникам или сторонним лицам:

Дт 75 Кт 81 – начислен долг участников или сторонних лиц за проданную им долю; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана; Дт 80 Кт 80 – скорректирована аналитика по суммам участия.

Проводки при продаже доли в уставном капитале в ооо

ПБУ 9/99, Инструкция по применению Плана счетов). На дату перехода прав на долю в уставном капитале ООО к покупателю организация отражает выбытие доли и признает прочий расход в размере ее первоначальной стоимости (п

25 Важно ПБУ 19/02, п

11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом возникнут отложенные налоговые обязательства (ОНО) и отложенные налоговое активы (ОНА).

Прочие доходы и прочие расходы отражаются следующим образом: Дебет Кредит Операция 76 91-1 Отражен прочий доход от продажи доли 91-2 58-1 Списана стоимость проданной доли 68 77 Отражено ОНО 09 68 Отражен ОНА 51 76 Получена оплата от покупателя 77 68 Погашено ОНО 68 09 Погашена ОНА Если покупателем будет физическое лицо или индивидуальный предприниматель, то они не будут вести бухгалтерского учета в соответствии с законодательством.

Выход из ооо: продажа доли, бухгалтерский учет, налоги

Если же покупателем выступает юридическое лицо вне зависимости от применяемой системы налогообложения, то в бухгалтерском учете необходимо будет сделать следующие проводки.

Дебет Кредит Операция 58-1 76 Приобретенная доля отражена в составе финансовых вложений 76 51 Произведены расчеты с продавцом доли Таким образом, при продаже доли и при ее покупки очень важно отразить соответствующие операции в бухгалтерском учете

Продажа/покупка доли уставного капитала — бухгалтерские проводки

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен.

Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы. Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации.

По продаже доли участнику ооо проводки)?

Дт 80 Кт 81 – уменьшен УК на номинальную стоимость выкупленной доли; Дт 81 Кт 91 (или Дт 91 Кт 81) – отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Внимание

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой Дт 58 Кт 60 (76).

Итоги Порядок учета в значительной степени определяется конкретной ситуацией, в которой происходит продажа доли, и во многом зависит от положений устава ООО.

Как отразить в учете продажу доли (акций) учредителя

— участник общества Петренко В.С. – 12 500 руб.

Петренко В.С. заявил о своем желании продать долю.

Устав ООО «Приоритет» запрещает продажу доли уставного капитала третьим лицам, в связи с чем требование о выкупе доли было предъявлено непосредственно организации.

Действительная стоимость доли, которая составляет 9 800 руб., была выплачена Петренко через кассу согласно решения правления.

В учете ООО «Приоритет» были сделаны такие проводки: Дт Кт Описание Сумма Документ 81 75 Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» 9 800 руб.

Протокол решения правления 75 50 Выплата Петренко действительной стоимости доли 9 800 руб.

Расходный кассовый ордер Продажа доли в уставном капитале третьему лицу ООО «Магнит» владеет долей в уставном капитале АО «Символ».

Если уставный капитал ООО был уменьшен, при продаже доли возникает дополнительный налоговый доход

Когда участники принимают решение об уменьшении уставного капитала, каждому из них возвращается определенное имущество. Если участник будет продавать свою долю, он должен уменьшить цену приобретения этой доли — налоговый расход на стоимость имущества или имущественных прав, полученных при уменьшении УК (подп. 2.1 п. 1 ст. 268 НК РФ).

Нам не удалось найти официальных разъяснений ведомств и судебной практики, подтверждающих такой порядок учета. Вероятно, это связано с тем, что указанные положения действуют лишь начиная с 1 января 2014 года (изменения в НК РФ внесены Федеральным законом от 28.12.13 N 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую НК РФ»).

Налогообложение и бухучет у общества

Налог на прибыль. Общество, выплачивающее участнику действительную стоимость его доли, несет расходы. Но оно не вправе уменьшить налогооблагаемую прибыль на сумму таких расходов, поскольку они не соответствуют обязательным критериям ст. 252 НК РФ. То есть эти затраты не произведены для деятельности, направленной на получение дохода.

НДС. При передаче участнику (с его согласия) имущества, стоимость которого соответствует действительной стоимости его доли, у общества появляется объект налогообложения по НДС.

Напомним, что согласно п. 1 ст. 39 НК РФ передача на возмездной основе права собственности на товары является реализацией, то есть облагается НДС. В то же время не признается реализацией товаров передача имущества в пределах первоначального взноса участнику хозяйственного общества при его выходе (выбытии) из хозяйственного общества (пп. 5 п. 3 ст. 39 НК РФ). Превышение стоимости передаваемого имущества над суммой первоначального вклада признается реализацией.

Таким образом, налоговая база по НДС определяется как превышение стоимости переданного имущества над суммой первоначального взноса участника. То есть общество должно исчислить НДС с разницы между действительной стоимостью доли и ее номинальной стоимостью (первоначальным взносом в уставный капитал).

Одновременно суммы «входного» НДС, принятые к вычету при приобретении имущества, которое передается участнику, нужно восстановить к уплате в бюджет. Ведь одним из обязательных условий применения налогового вычета является использование имущества в операциях, облагаемых НДС (пп. 1 п. 2 ст. 171 НК РФ). При передаче участнику основных средств «входной» НДС восстанавливается в части их остаточной стоимости.

НДФЛ. Если общество приобретает долю у участника — физического лица, то оно как налоговый агент обязано исчислить и удержать НДФЛ при выплате ему дохода (действительной стоимости доли) вне зависимости от того, выплачивается он денежными средствами или выдается имуществом в натуре. Налоговая база определяется как разница между полученной действительной стоимостью доли и первоначальным взносом в уставный капитал.

При невозможности удержать у налогоплательщика исчисленную сумму налога общество (налоговый агент) обязано письменно сообщить об этом в налоговую инспекцию по месту своего учета. Такое требование содержит п. 5 ст. 226 Налогового кодекса.

В бухгалтерском учете доли, которые общество обязано выкупить по требованию участников, отражаются на счете 81 «Собственные акции (доли)».

Пример 3. ЗАО «Альфа» является участником ООО «Гамма». Доля в уставном капитале, принадлежащая ЗАО «Альфа», равна 20%, номинальная стоимость доли — 150 500 руб. ЗАО «Альфа» в августе 2005 г. направило ООО «Гамма» требование о продаже доли в уставном капитале общества. Уставом ООО «Гамма» уступка доли третьим лицам запрещена, а другие участники от приобретения доли отказались. Поэтому само ООО «Гамма» обязано приобрести эту долю. По данным бухгалтерского учета стоимость чистых активов общества за полугодие 2005 г. (последний отчетный период, предшествующий дню обращения ЗАО «Альфа» с требованием выкупа доли) равна 900 000 руб.

Действительная стоимость доли ЗАО «Альфа» составила 180 000 руб. (900 000 руб. х 20%).

В бухгалтерском учете ООО «Гамма» эти операции отражаются такими записями:

Дебет 81 Кредит 75

150 500 руб. — отражена номинальная стоимость выкупаемой доли (на дату получения требования участника);

Дебет 81 Кредит 75

29 500 руб. — отражена разница между номинальной и действительной стоимостью доли в уставном капитале ООО «Гамма» (на момент определения действительной стоимости доли);

Дебет 75 Кредит 51

180 000 руб. — выплачена действительная стоимость доли ЗАО «Альфа».

Как отмечалось, приобретая долю у участника — физического лица, общество как налоговый агент обязано исчислить и удержать НДФЛ при выплате дохода. Таким доходом является действительная стоимость доли.

Пример 4. Воспользуемся данными примера 3. Предположим, что долю в уставном капитале ООО «Гамма» продает участник — физическое лицо. Тогда при выплате ему действительной стоимости доли общество как налоговый агент обязано исчислить и удержать НДФЛ. Налог удерживается непосредственно из доходов налогоплательщика при их фактической выплате.

В бухгалтерском учете ООО «Гамма» эти операции должно оформить следующими записями:

Дебет 75 Кредит 68 субсчет «НДФЛ»

23 400 руб. (180 000 руб. х 13%) — удержан НДФЛ из действительной стоимости доли;

Дебет 75 Кредит 50 (51)

156 600 руб. (180 000 руб. — 23 400 руб.) — выплачена участнику действительная стоимость доли за минусом удержанного НДФЛ.