- Списание ГСМ в 1С 8.3

- Бухгалтерский учет приобретения ГСМ

- Учёт по картам

- Формула для вычисления расхода ГСМ

- Как списывается ГСМ

- Бухгалтерский учет списания ГСМ

- Настройка субконто счета 10.03.1 «Топливо»

- Учет ГСМ в налоговом и бухгалтерском учетах

- Нормирование расходования ГСМ при собственной разработке

- Коэффициенты при расчете ГСМ

- Приобретение ГСМ через подотчетное лицо

- Учёт ГСМ при поступлении по авансовому расчёту

Списание ГСМ в 1С 8.3

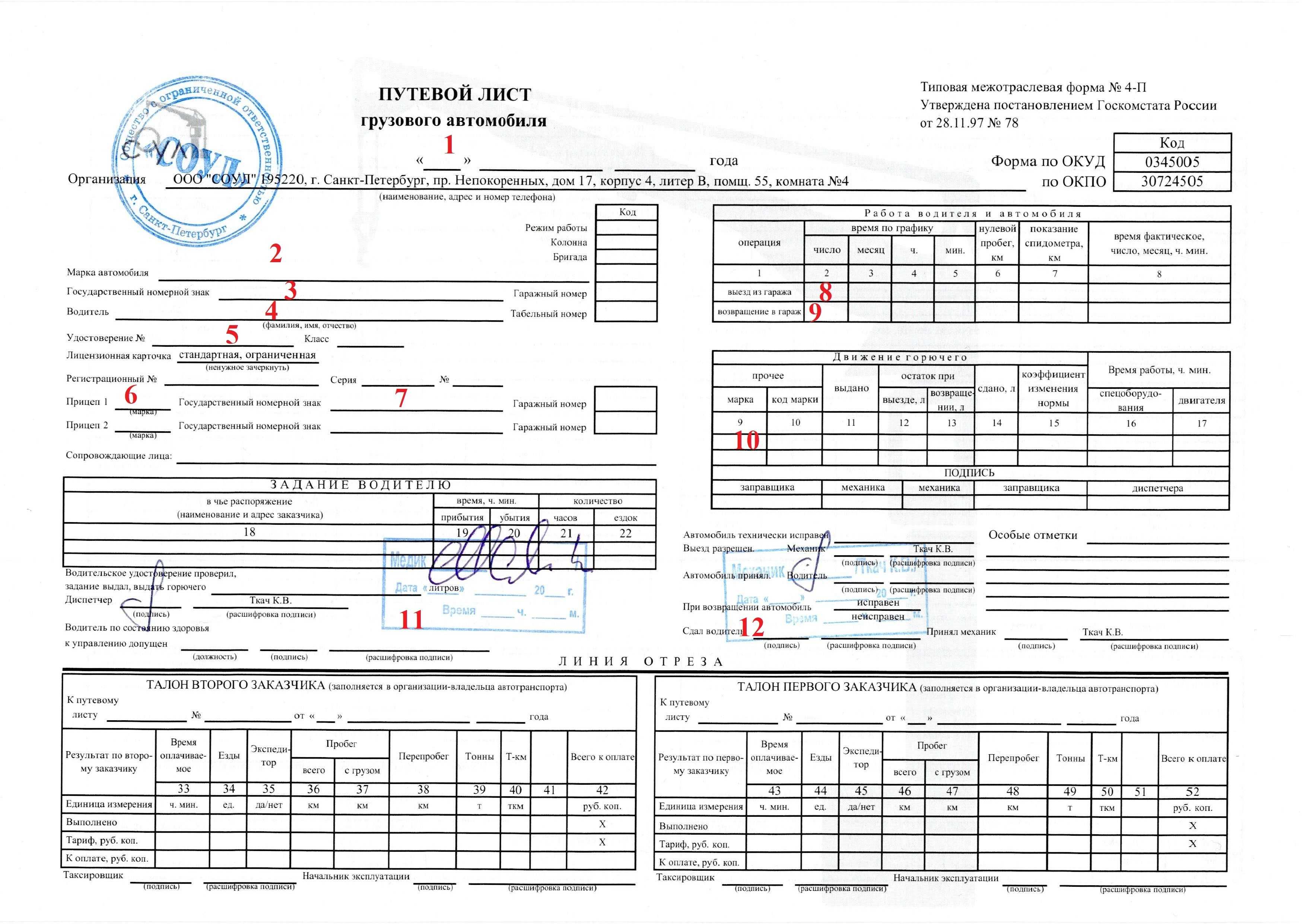

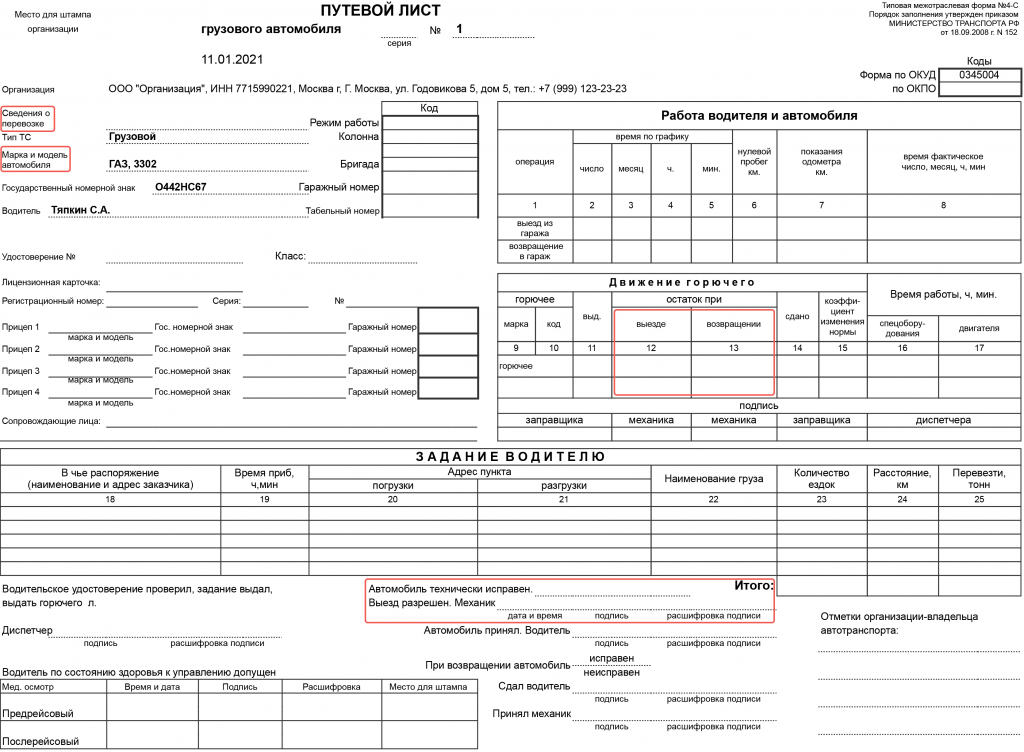

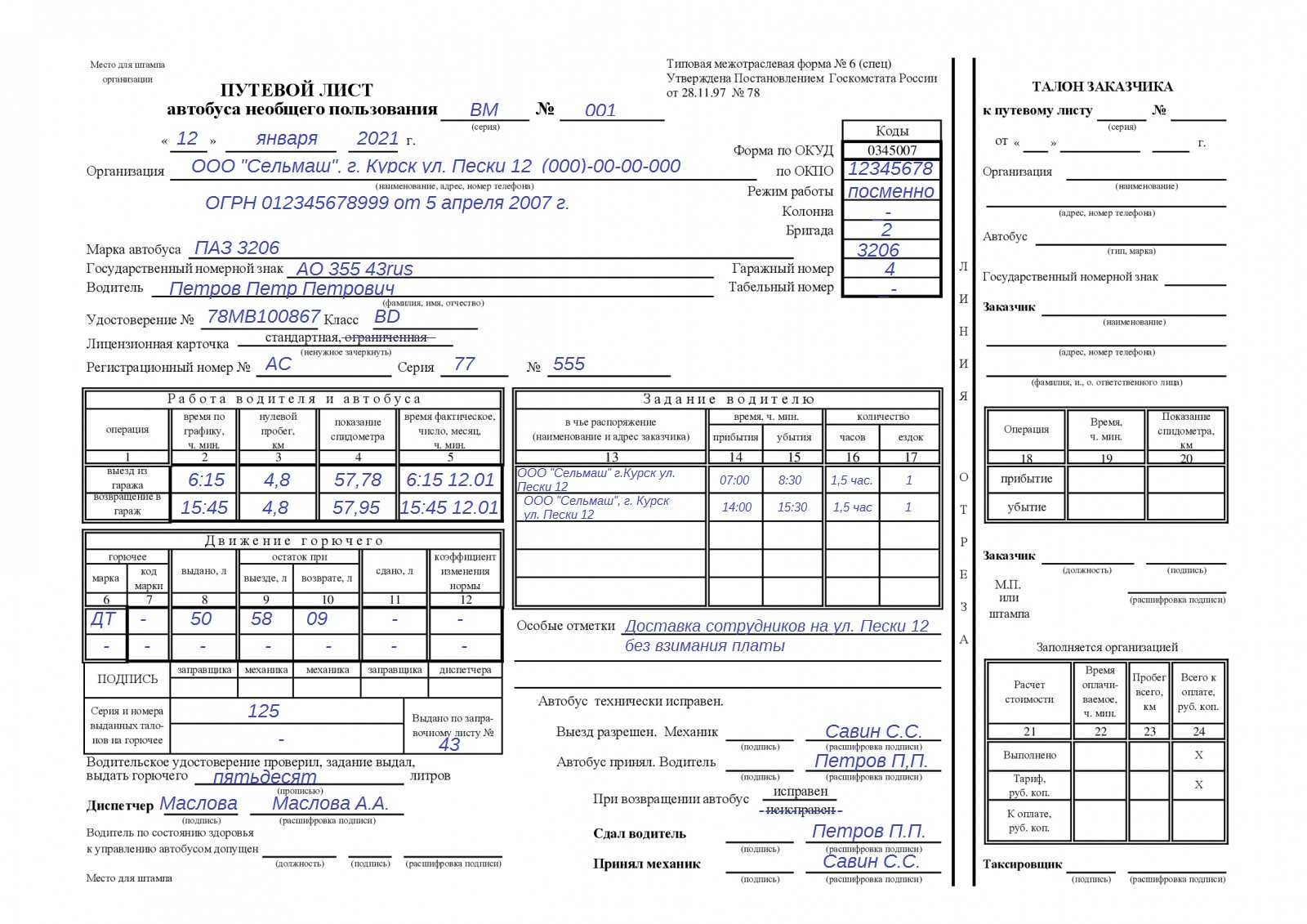

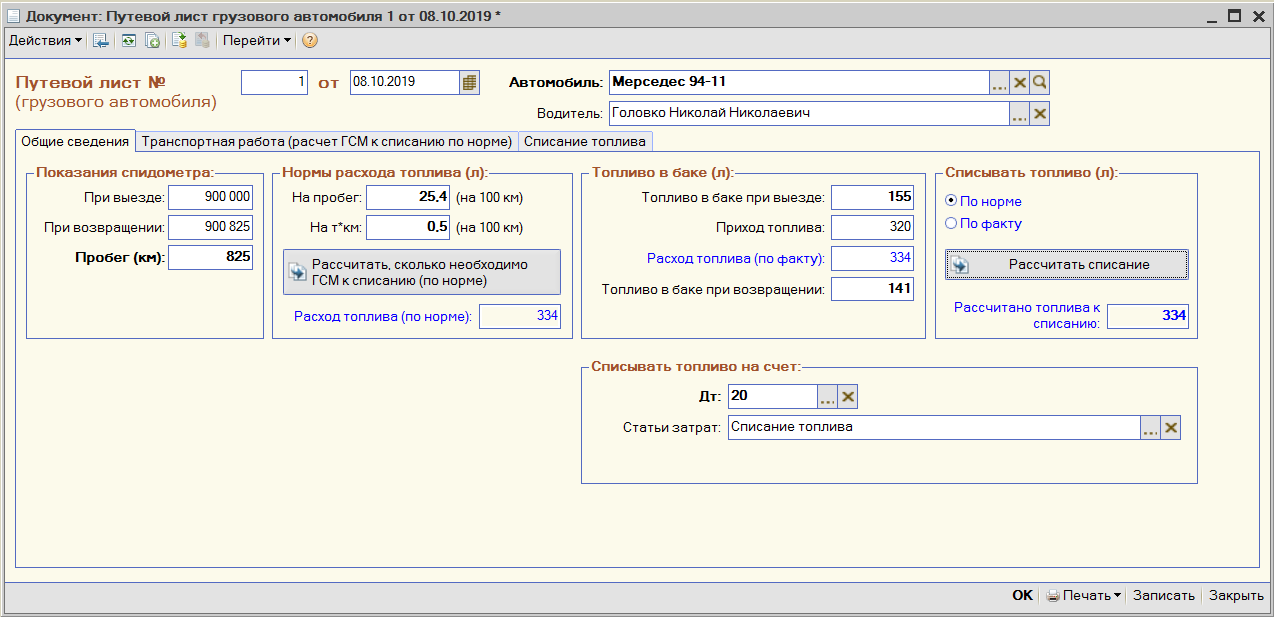

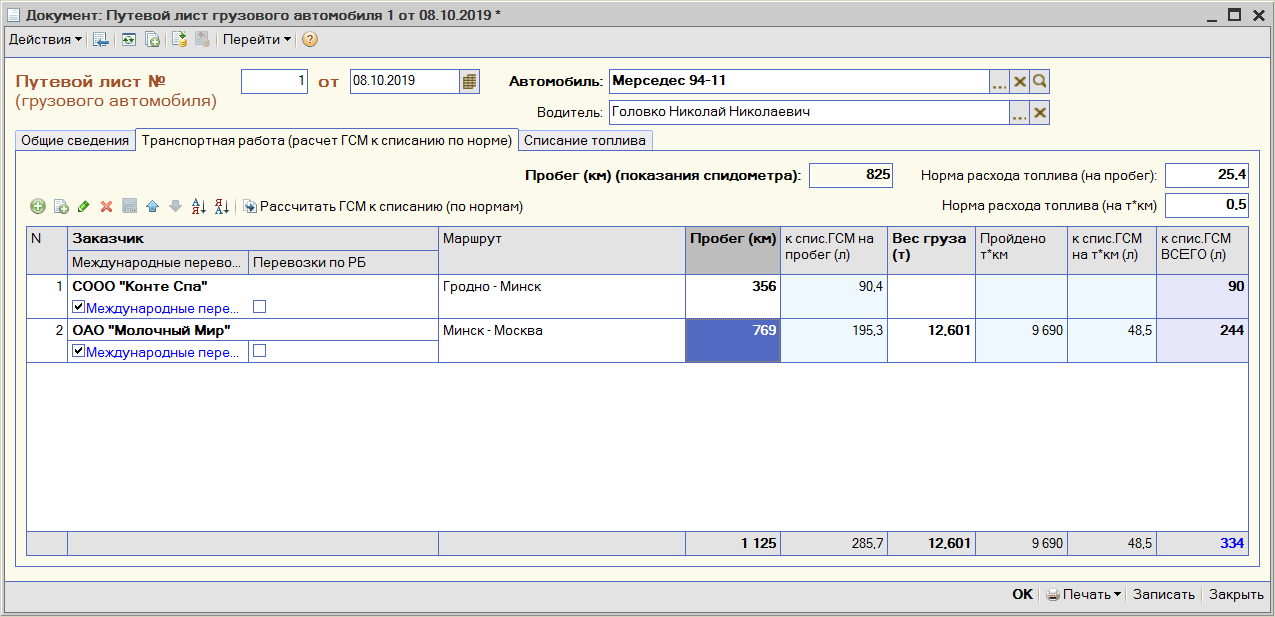

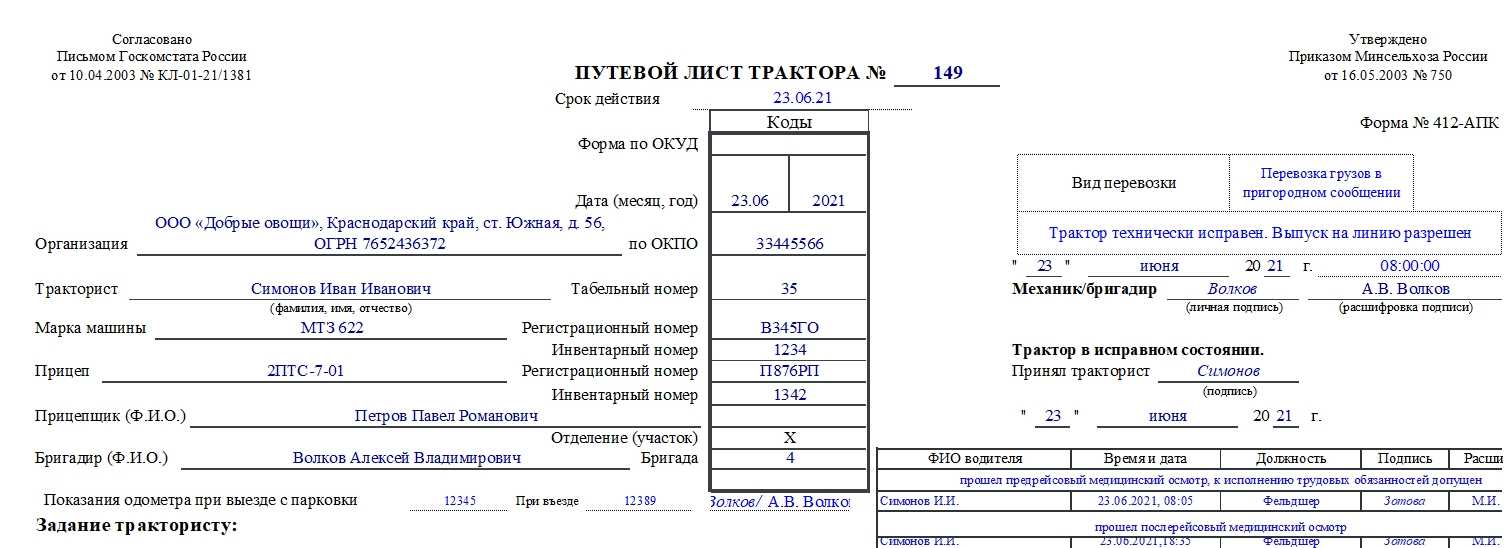

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Бухгалтерский учет приобретения ГСМ

Общий объем средств, направляемых бюджетным (автономным) учреждением образования на приобретение ГСМ, ограничивается размером средств, запланированных к расходованию по подстатье 343 КОСГУ в соответствии с утвержденным планом финансово-хозяйственной деятельности по соответствующему источнику финансового обеспечения.

При бюджетной классификации расходов бюджетные (автономные) учреждения образования руководствуются:

-

Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н) – для классификации по КОСГУ;

-

Приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н) – для классификации по КВР.

В соответствии с п. 11.4.3 Порядка № 209н расходы бюджетного (автономного) учреждения образования на оплату договоров на приобретение (изготовление) ГСМ относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (письма Минфина России от 17.07.2019 № 02‑08‑05/53167, от 06.08.2019 № 02‑08‑05/59038).

Расходы учреждения образования на приобретение ГСМ учитываются по КВР 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н).

На основании положений инструкций № 174н, 183н операции по оприходованию ГСМ отражаются в учете бюджетного (автономного) учреждения образования различными бухгалтерскими записями в зависимости от способа приобретения ГСМ. Рассмотрим возможные варианты.

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

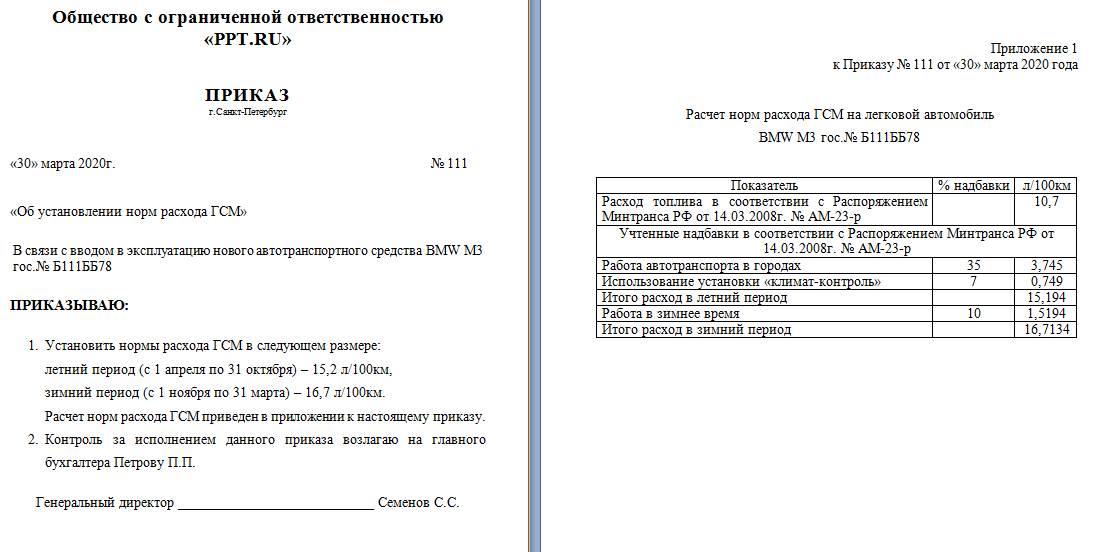

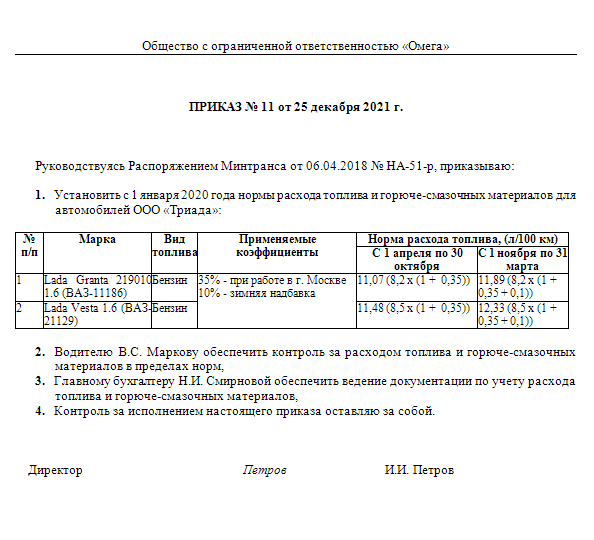

Формула для вычисления расхода ГСМ

Для легкового транспорта существует типовая формула расхода топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D), где Qн – нормативная трата топлива, Hs – базовая трата топлива на 100 км, S – пробег транспорта, D – коэффициент в процентах.

Примеры расчета друг от друга практически не отличаются, т.к. почти все применяют общую формулу. Отличия могут быть в том случае, если на предприятии были введены собственные правила.

Пошаговая инструкция по расчету нормы (на основе документации Минтранса):

На балансе компании находится автомобиль, который зарегистрирован в области с 2-миллионным населением. За зимний период машина прошла 300 км. Базовая трата на 100 км – 8,5 литра, коэффициент D (работа в зимнее время ) – 15%, коэффициент D (город с 2-миллионным населением) – 25%, пробег S – 250 км.

Применив формулу, получим:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 8,5 х 250 х (1 + 0,01 х (0,25 + 0,15)) = 21,34 л.

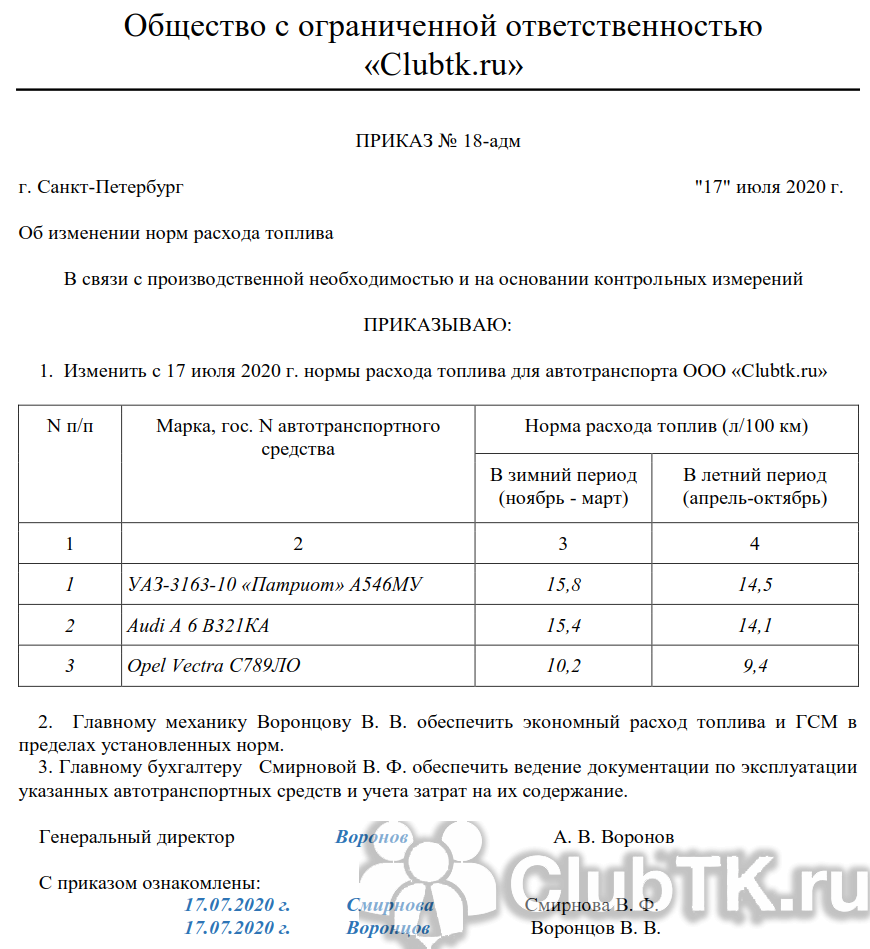

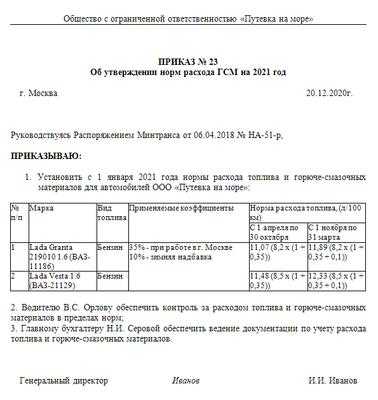

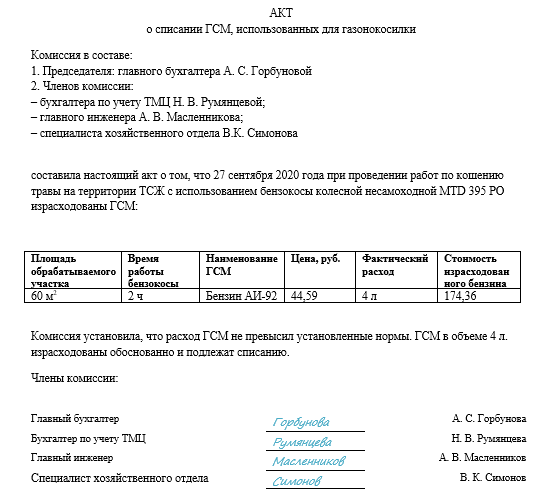

Как списывается ГСМ

Списание ГСМ происходит путем внесения их в затраты. Осуществляется это на основании нормативов, которые были разработаны Министерством транспорта РФ. Однако согласно НК РФ предприятие имеет право разработать собственные нормативные документы для списания.

При работе по установленным нормам используют следующие документы:

- Распоряжение Минтранса № .

В последнем документе указаны все нововведения, которые актуальны на сегодняшний день. Также были внесены новые виды автомобилей, ранее отсутствовавшие. Поэтому рекомендуем компаниям, которые уже несколько лет ведут учет ГСМ по установленным нормам, ознакомиться с документом. Вероятно, там появился ваш транспорт, если его там не было ранее.

Стоит учесть, что любая автотранспортная организация обязана использовать документацию Минтранса РФ для учета расходов ГСМ. Собственный регламент разрабатывается, когда предприятию невыгодно использовать стандартные нормы, т.е. расходы значительно превышают установленные Минтрансом лимиты.

При разных типах налогообложения есть свои особенности списания:

- При УСН: списание в графу «Расходы» происходит в день покупки.

- При ОСНО: последним числом месяца за весь месяц.

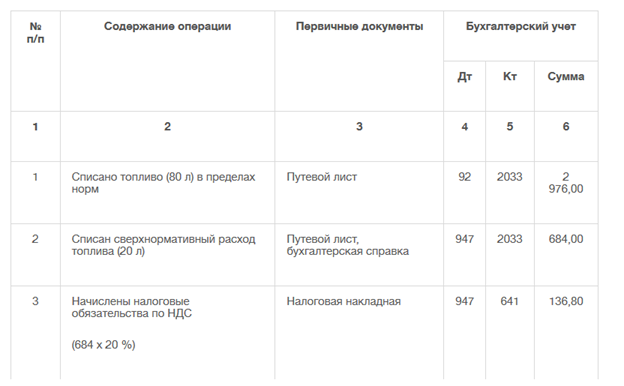

Бухгалтерский учет списания ГСМ

Законодательно не определены обязательные к применению бюджетными (автономными) учреждениями образования нормы расходования ГСМ.

Учреждение образования вправе самостоятельно разработать и утвердить нормы расходования ГСМ служебными автотранспортными средствами, а также иным оборудованием, функционирующим с использованием топлива (например, дизель-генераторной установки).

При разработке внутренних норм расходования ГСМ учреждения образования могут, в частности, руководствоваться Нормами расхода топлив и смазочных средств на автомобильном транспорте. При этом следует учесть, что Нормы расхода топлив и смазочных средств на автомобильном транспорте носят рекомендательный характер (Письмо Минфина России от 22.03.2019 № 03‑03‑07/19283).

Нормы расхода ГСМ, которые бюджетные (автономные) учреждения образования применяют при эксплуатации автотранспортных средств в служебных целях, устанавливаются приказом руководителя (Письмо Управления ФНС России по Ленинградской области от 05.11.2015 № 08‑14‑03/13321 «Об учете расходов на бензин»).

На основании положений инструкций № 174н и 183н в зависимости от соблюдения (либо превышения) установленных норм расходования ГСМ списание ГСМ в бухгалтерском учете бюджетного (автономного) учреждения образования отражается следующими корреспонденциями счетов:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Списание ГСМ в пределах установленных норм |

|||

|

Списаны ГСМ, израсходованные в пределах установленных норм |

х 109 х0 272 |

х 105 33 443 |

Пункт 37 Инструкции № 174н, п. 37 Инструкции № 183н |

|

Списание ГСМ сверх установленных норм при отсутствии виновных |

|||

|

Списаны ГСМ сверх установленной нормы по учетной стоимости (в связи с отсутствием виновных лиц)* |

х 401 10 172 |

х 105 хх 443 |

Пункт 37 Инструкции № 174н, п. 37 Инструкции № 183н |

|

Списание ГСМ сверх установленных норм при установлении вины водителя, допустившего перерасход топлива |

|||

|

Перерасход ГСМ учтен по справедливой стоимости |

х 209 74 567 |

х 401 10 172 |

Пункт 109 Инструкции № 174н, п. 112 Инструкции № 183н |

|

Перерасход ГСМ списан с бухгалтерского учета |

х 401 10 172 |

х 105 33 443 |

Пункт 37 Инструкции № 174н, п. 37 Инструкции № 183н |

|

Сумма перерасхода ГСМ возмещена виновным водителем в кассу (на лицевой счет) учреждения образования |

х 201 34 510 х 201 11 510 Забалансовый счет 17 (подстатья 446 КОСГУ) |

х 209 74 667 |

Пункт 110 Инструкции № 174н, п. 113 Инструкции № 183н |

* Списание превышения (перерасхода) ГСМ над установленной нормой производится по распоряжению руководителя учреждения образования.

Бюджетное учреждение образования за счет средств, полученных от приносящей доход деятельности, осуществляет закупку бензина для служебных автомобилей.

При проведении процедуры предварительного внутреннего контроля предъявленного путевого листа бухгалтером бюджетного учреждения образования было выявлено превышение нормы расходования бензина, установленной приказом руководителя, на 0,8 л.

Постоянно действующая комиссия по поступлению и выбытию активов рассмотрела вопрос о перерасходе топлива и пришла к выводу о том, что перерасход возник по вине водителя, который не заглушил двигатель автомобиля на парковке во время ожидания пассажира.

По заключению постоянно действующей комиссии по поступлению и выбытию активов справедливая стоимость бензина, израсходованного сверх установленной нормы, составила 45,60 руб.

Руководитель бюджетного учреждения образования на основании решения постоянно действующей комиссии по поступлению и выбытию активов издал приказ о списании перерасхода ГСМ с бухгалтерского учета и удержании их стоимости с виновного водителя.

На основании положений Инструкции № 174н в бухгалтерском учете бюджетного учреждения образования сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перерасход ГСМ учтен по справедливой стоимости |

2 209 74 567 |

2 401 10 172 |

45,60 |

|

Перерасход ГСМ списан с бухгалтерского учета учреждения образования |

2 401 10 172 |

2 105 33 443 |

45,60 |

|

Сумма перерасхода ГСМ возмещена виновным водителем в кассу учреждения образования |

2 201 34 510 Забалансовый счет 17 (подстатья 446 КОСГУ) |

2 209 74 667 |

45,60 |

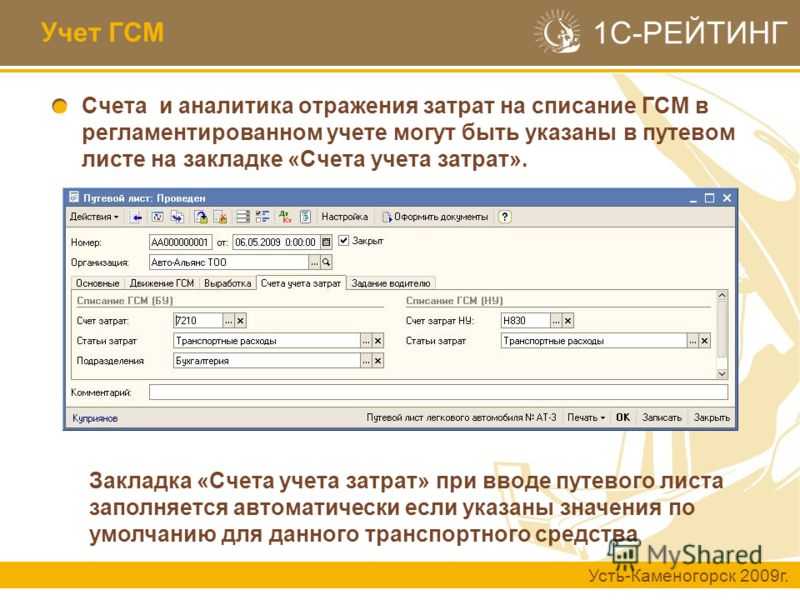

Настройка субконто счета 10.03.1 «Топливо»

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Учет и списание спецодежды в 1С 8.3: пошаговая инструкция

Горячие клавиши в 1С предприятии и конфигураторе

Учет ГСМ в налоговом и бухгалтерском учетах

Ниже представлены ответы на наиболее распространенные вопросы при бухгалтерском учете ГСМ:

| Разрешено ли списать ГСМ полностью без нормирования? | Разрешено. Никаких особых требований налоговое и бухгалтерское законодательство не выдвигает. Но если нормы не применяются, то в налоговой инспекции вы должны будете объяснить объем отраженного в отчетах топлива. Также рекомендуем учитывать ГСМ одинаково при обоих типах учета: либо использовать нормирование там и там, либо не использовать |

| Как нормировать топливо? | При УСН есть 3 варианта:

|

| Можно ли пересмотреть нормирование топлива в течение года? | Разрешено, если будет причина для этого. К примеру, расход ГСМ новым авто превышает первоначальные лимиты. Основание для пересмотра нормы необходимо зафиксировать в приказе, изданном главой организации |

| Возможно ли применение различных норм расходования ГСМ на зимний и летний периоды? | Законодательно запретов нет. Приказом главы компании утверждаются периоды, которые делятся на зимний и летний, фиксируются нормы расходования для каждого периода |

| Разрешено ли удерживать превышение нормы из зарплаты водителя? |

Нормирование расходования ГСМ при собственной разработке

Расчет расходов на топливо можно произвести 2-мя способами:

- Применением документов, разработанных производителем транспорта.

- Вычислением фактического расхода ГСМ на транспорт.

Ведение учета по 2-му способу применяется чаще, чем по 1-го.

Порядок замера расхода ГСМ, в частности бензина, дизельного топлива и газа, следующий:

- Создание комиссии.

- Несколько замеров при различных условиях эксплуатации (теплое и холодное время года, интенсивность движения, наличие пробок, простой с работающим двигателем). Замер происходит при полном баке с фиксацией пробега на момент заправки до полного опустошения бака.

- Полученные результаты оформляются в несколько нормативных документов, которые в дальнейшем используются в ходе списания ГСМ.

Можно пойти и другим путем: после формирования комиссии происходит замер при обычных условиях эксплуатации. После этого рассчитываются коэффициенты для поправок при отклонениях от нормы.

Инструкция, разработанная локально, должна соответствовать действительности, т.к. при завышении норм налоговая инспекция может запросить у вас обоснование таких показателей.

При разработке локального норматива использования топлива не запрещено за основу брать распоряжения Минтранса.

Коэффициенты при расчете ГСМ

При расчетах разрешено применять различные повышающие коэффициенты в зависимости от условий эксплуатации автомобиля. Документы Министерства транспорта РФ содержат подробную информацию о них.

Например, повышающий множитель в зимнее время года колеблется в диапазоне от 10 до 20% в зависимости от регионального расположения. Также влияние на расход топлива оказывает количество жителей города, в котором транспорт числится (от 5 до 35%), и возраст авто (5-10%).

Если налоговая инспекция запросит основание множителей при расчете, то вы сможете сослаться на рекомендации Министерства транспорта (выше по тексту).

Приобретение ГСМ через подотчетное лицо

При приобретении ГСМ через подотчетное лицо в бухгалтерском учете бюджетного (автономного) учреждения образования формируются следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Перечислен аванс подотчетному лицу на приобретение ГСМ |

х 208 34 837 |

х 201 11 610 Забалансовый счет 18 (КВР 244, подстатья 343 КОСГУ) |

Пункт 105 Инструкции № 174н, п. 108 Инструкции № 183н |

|

Приняты к учету ГСМ, приобретенные через подотчетное лицо |

х 105 33 343 |

х 208 34 737 |

Пункт 106 Инструкции № 174н, п. 109 Инструкции № 183н |

Общеобразовательной школой (бюджетным учреждением образования) производится закупка бензина для служебного автотранспорта через подотчетное лицо. На основании распоряжения директора школы на банковскую карту подотчетного лица перечислено 5 000 руб. на приобретение бензина марки АИ-95 за счет средств учреждения от предпринимательской деятельности.

На основании представленного подотчетным лицом авансового отчета им была произведена закупка бензина марки АИ-95 в количестве 15 л по цене 57,20 руб. за 1 л.

В соответствии с требованиями Инструкции № 174н в бухгалтерском учете бюджетного учреждения образования сформированы следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс подотчетному лицу на приобретение ГСМ |

2 208 34 837 |

2 201 11 610 Забалансовый счет 18 (КВР 244, подстатья 343 КОСГУ) |

5 000 |

|

Приняты к учету ГСМ, приобретенные через подотчетное лицо (15 л х 57,20 руб.) |

2 105 33 343 |

2 208 34 737 |

858 |

После отражения операций по перечислению и расходованию подотчетной суммы, выданной на приобретение ГСМ, в бухгалтерском учете бюджетного учреждения образования числится дебиторская задолженность подотчетного лица.

|

Содержание операции |

Счет |

Сумма, руб. |

|

Подотчетная сумма перечислена на приобретение ГСМ (5 000 — 858) руб. |

2 208 34 000 |

4 142 |

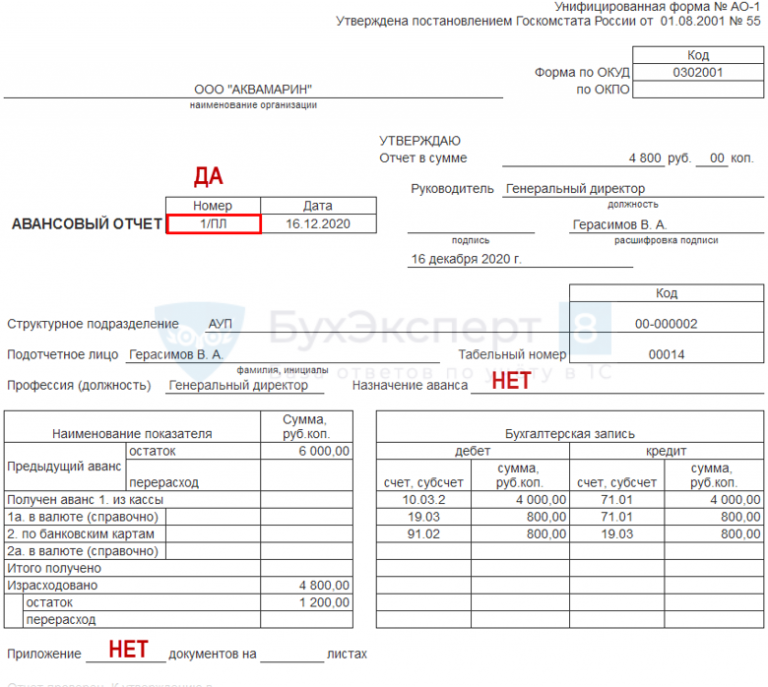

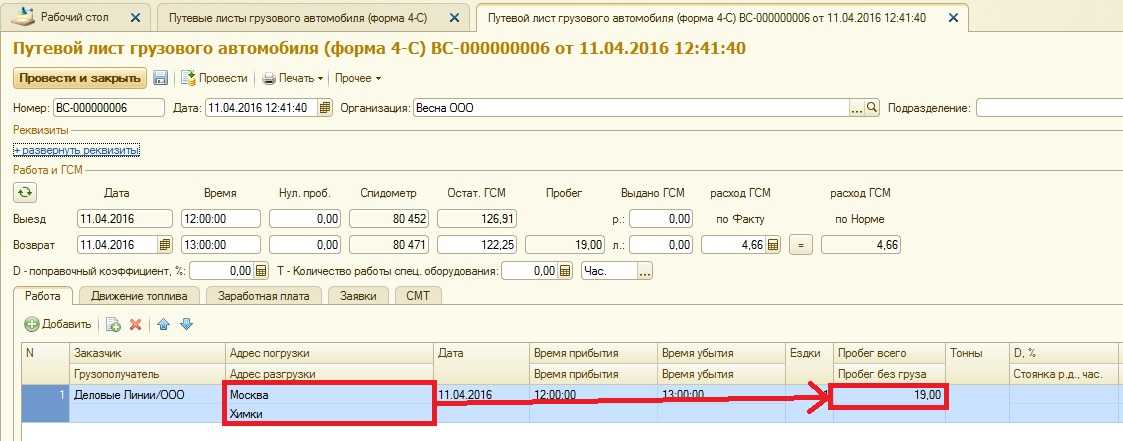

Учёт ГСМ при поступлении по авансовому расчёту

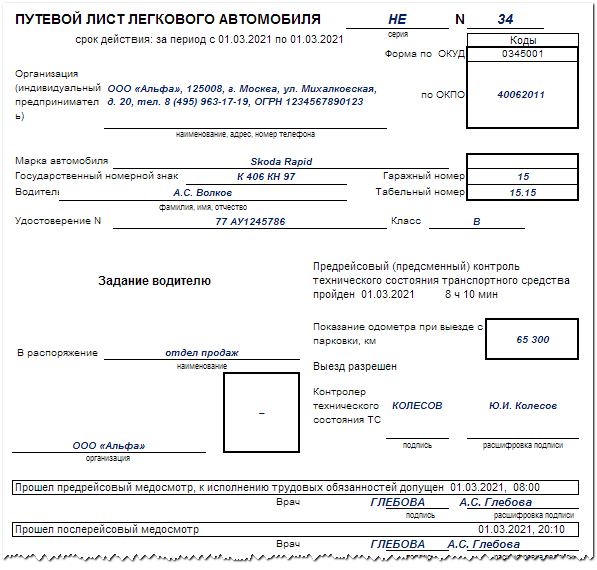

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».