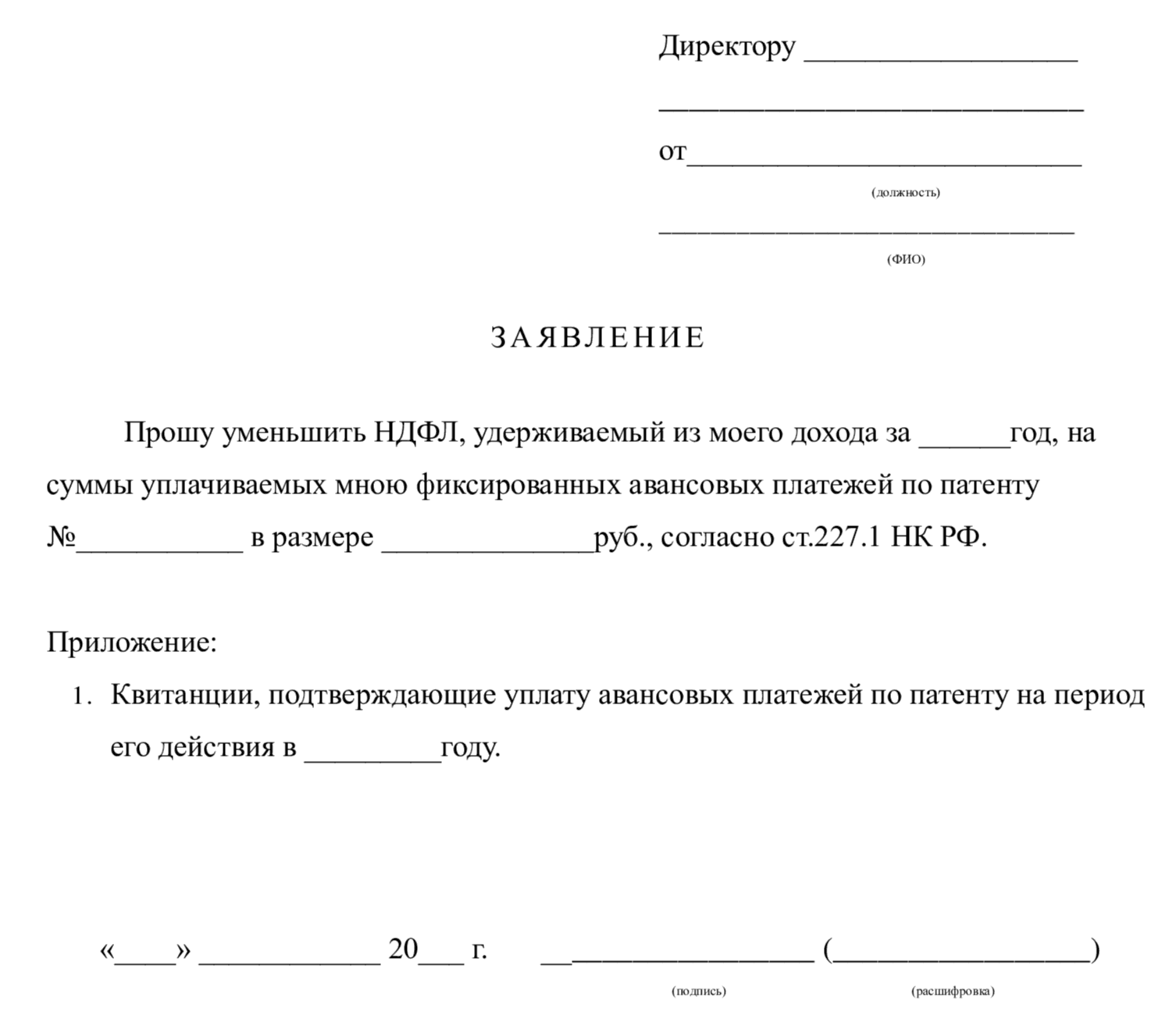

- Основная информация о доходности

- Что делать организации, если известен фактический получатель дохода?

- Не забываем о добропорядочности

- Сформировать Книгу ИП на патенте

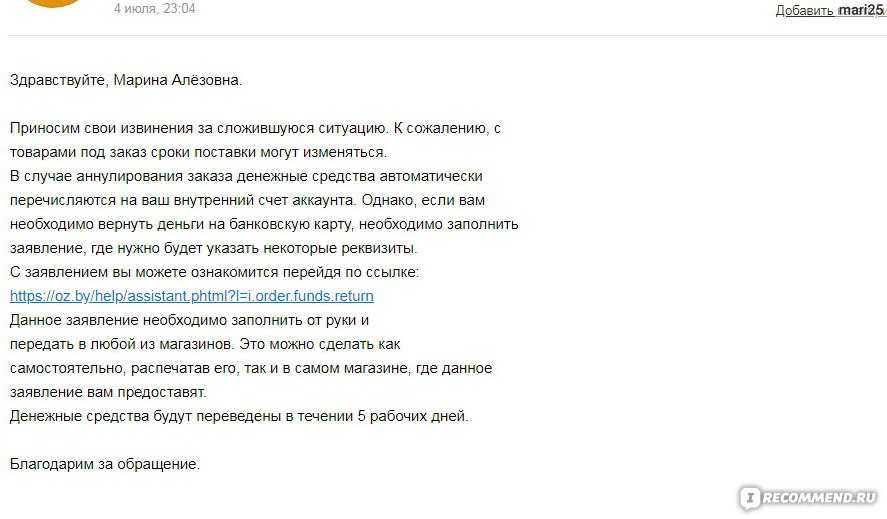

- Справка о заявленном доходе

- Форма расчета

- Как получить необходимую справку

- Работающему

- Безработному

- Индивидуальному предпринимателю

- Способы сдачи

- Российская организация обязана удержать налог!

- Справка о доходах по форме 2-НДФЛ

- Фактическое право на доходы – что это?

- Раздел 2

- Фактическое право на доход

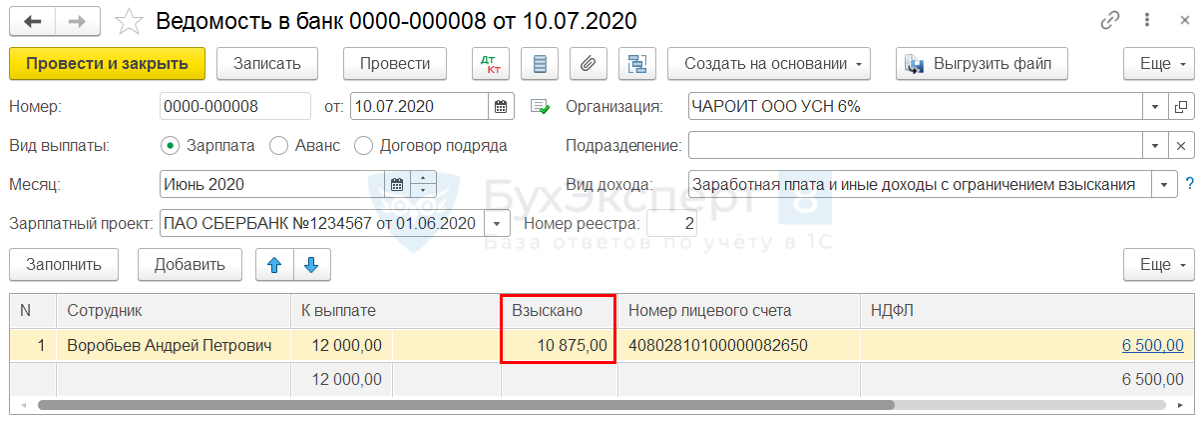

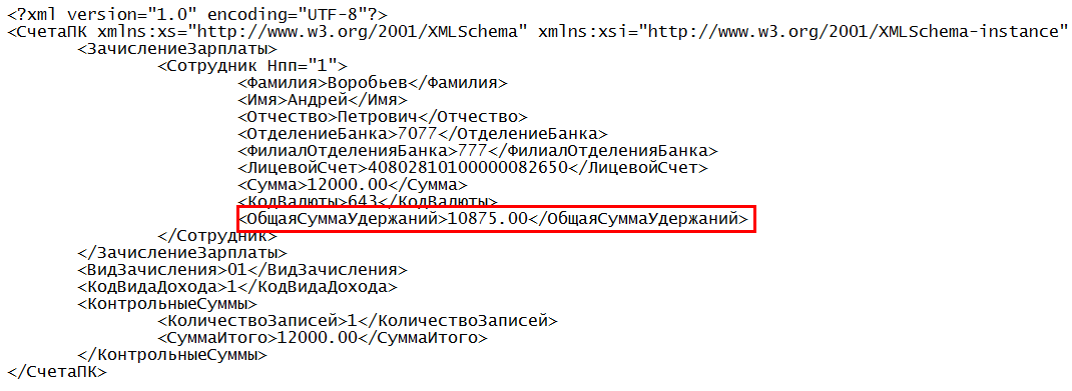

- Графа Взыскано в Ведомости в банк при выплате зарплаты

- Основные правила заполнения строки 100 в 6-НДФЛ

Основная информация о доходности

Основной документ, подтверждающий доход, получают по месту работы. Для этого следует обратиться с письменным заявлением к своему руководителю, в котором указать, что вам необходимо получить от него справку о вашей заработной плате за определенный период времени (этот период вам укажет организация, которая ожидает от вас получения данной информации).

Работодатель имеет право рассматривать ваше заявление в течение трех дней. После этого он обязан представить документ, подтверждающий доход физического лица, за подписью главного бухгалтера.

Обычно срок действия справки не ограничен, но некоторые организации, особенно банки, фиксируют дату ее получения, и если вы задержитесь с предъявлением документа, то вас попросят взять новую справку за новый период получения заработной платы.

Что делать организации, если известен фактический получатель дохода?

Порядок действий российской организации при выплате дохода иностранному лицу в ситуации, когда ей известен фактический получатель этого дохода, установлен в п. 4 ст. 7 НК РФ. Данным пунктом определены две ситуации.

Первая: фактическим получателем дохода является иностранное лицо, на которое распространяется действие международного договора. Налоги определяются по правилам международного соглашения страны, резидентом которой является названное лицо (пп. 2 п. 4 ст. 7 НК РФ). Для этого, как и прежде, необходимо надлежащим образом оформленное подтверждение того, что упомянутый получатель имеет постоянное местонахождение за рубежом (п. 1 ст. 312 НК РФ). Кроме того, нужны документы, подтверждающие фактическое право на получение дохода. Получить их налоговый агент может на основании п. 1.2 ст. 312 НК РФ, в котором закреплено его право на запрос таких документов у иностранного лица.

Вторая: получателем дохода признается резидент РФ (например, физическое лицо). Налогообложение производится в соответствии с положениями соответствующей главы (23 или 25) Налогового кодекса (пп. 1 п. 4 ст. 7 НК РФ). Данной нормой оговорено, что налог в отношении выплачиваемых доходов не удерживается у источника выплаты, если последний в установленном порядке проинформировал об этом факте налоговый орган по месту постановки на налоговый учет.

В настоящее время форма подобного сообщения и порядок информирования не утверждены в установленном порядке. В связи с этим ФНС рекомендовала к использованию форму сообщения, приведенную в Письме от 20.04.2015 N ГД-4-3/6713@. Но так как обозначенная форма носит статус рекомендованной, организация вправе использовать самостоятельно разработанный бланк документа. Главное — в нем должны быть отражены следующие реквизиты:

- сведения об организации — источнике выплаты дохода (включая наименование, ИНН, КПП, номер контактного телефона, адрес электронной почты);

- сведения об иностранном лице, в адрес которого выплачен доход (в том числе тип лица, код страны регистрации, наименование (Ф.И.О.), регистрационный номер, реквизиты документа, удостоверяющего личность физического лица, адрес места нахождения (жительства));

- сведения о лице, имеющем фактическое право на получение дохода (наименование организации (Ф.И.О.), ИНН, персональные данные физического лица, адрес места нахождения (жительства), номер контактного телефона, адрес электронной почты);

- сведения о выплаченном доходе (код дохода, сумма в валюте и в рублях, дата выплаты дохода, сумма налога исчисленная и удержанная).

Обратите внимание! Срок для подачи данного сообщения положениями ст. 7 НК РФ не определен

Специалисты ФНС в Письме N ГД-4-3/6713@ рекомендовали направлять этот документ в сроки, установленные НК РФ для представления налоговыми агентами информации о суммах выплаченных иностранным организациям доходов и удержанных налогов. Иначе говоря, подать сообщение нужно не позднее 28 календарных дней со дня окончания отчетного (налогового) периода, в котором иностранной компании выплачен доход (п. 3 ст. 289, п. 4 ст. 310 НК РФ).

Казалось бы, порядок действий организации в ситуации, когда фактическим получателем дохода является российский гражданин, ясен: она не удерживает налог при выплате дохода иностранному лицу и направляет в адрес налогового органа сообщение по рекомендованной или самостоятельно разработанной форме. Однако официальные органы настаивают на несколько ином сценарии.

Не забываем о добропорядочности

Сегодня широко распространена практика предоставления ложных справок о доходах, купленных у специальных организаций или заказанных по интернету.

Данные документы являются незаконными. В любое время их могут проверить специалисты налоговой службы. С крупными банками подобная афера не пройдет, так как они тщательно проверяют своих клиентов и требуют дополнительно представлять документы, в которых зафиксирован факт вашего трудоустройства.

Помните, что вся информация тщательно проверяется сотрудниками кредитных организаций, и не забывайте о том, что вам могут грозить тяжелые последствия за предоставление ложных данных и доходе.

Сформировать Книгу ИП на патенте

Доходы Индивидуального предпринимателя – это денежные средства, которые поступили на расчетный счет или в кассу .

В соответствии с Налоговым Кодексом РФ максимальной суммой реально полученных доходов на ПСН является сумма в 60 млн. рублей.

Если у вас несколько Патентов по разным видам деятельности, то для контроля превышения лимита в 60 млн. рублей вы складываете реальные доходы по всем применяемым Патентам в рамках 1 календарного года.

Также не забываем про ограничение о количестве сотрудников в 15 человек. Это значит, что если у вас 3 вида Патентной деятельности и вы получили 3 Патента, то вместе на эти виды деятельности вы можете принять на работу по трудовому договору не больше 15 человек. Если у вас 1 вид деятельности и 1 Патент, тогда вы можете максимально принять на работу 15 человек по трудовым договорам.

Если вы совмещаете Упрощенку и Патент, то максимальная общая численность работников составит 100 человек, из них 15 человек может быть принято на работу в рамках Патентной деятельности.

По каждому Патенту ведется своя Книга доходов. Причем, если в течение календарного года по одному и тому же виду деятельности вы получали 2 разных Патента, например на период с января 2020 по март 2020, а затем с мая 2020 по июль 2020, то у вас должно быть сформировано 2 Книги доходов.

Бланк Книги доходов можно скачать с сайта Налог.ру в разделе Патентная система налогообложения.

Если у вас 2 вида деятельности на ПСН, например, ремонт автотранспортных средств и розничная торговля автозапчастями, примем для примера, что вы получили Патенты на оба вида деятельности сроком на 12 месяцев, тогда вам нужно завести две Книги доходов – одну по Патенту на ремонт авто, другую – на розничную торговлю.

В розничной торговле, при приеме денег в кассу выручка записывается по Z-отчетам, то есть общей суммой по итогам продаж за 1 день, если деньги приходят на расчетный счет, то одна запись в Книге доходов соответствует одной строке выписки банка – отдельно по каждому контрагенту.

Если вы применяете Платежные системы для приема платежей, например Яндекс.Кассу, Робокассу и др, то днем поступления денег будет дата, в которую деньги поступают из платежной системы на расчетный счет ИП. Прием оплаты от покупателей по картам, также считается в день поступления денег на расчетный счет.

Удобный сервис для самостоятельного ведения налогового учета на Патенте и формирования Книги дохов, электронной отправки в налоговую, ПФР, ФСС отчетов, заявлений, уведомлений, есть мобильное приложение

КУДиР – книга учета доходов и расходов, которую обязаны вести:

- ИП на УСН, ОСН, ПСН, ЕСХН. То есть все, кроме плательщиков ЕНВД и тех ИП, кто применяет новый налоговый режим НПД.

- Организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Справка о заявленном доходе

Этот документ заемщик заполняет самостоятельно, заверяя его лишь собственной подписью, и волен поставить любую сумму. Однако следует приготовиться к тому, что банк потребует представить дополнительные доказательства вашей финансовой состоятельности. В качестве доказательств подойдут заверенные копии трудовой книжки или трудового договора, выписки с банковских и электронных счетов (для фрилансеров).

Кроме зарплаты банк может учитывать и другие источники дохода (регулярное поступление арендной платы от сдаваемой внаем недвижимости, дивиденды, проценты от депозитов), главное доказать, что поступления не разовые, а постоянные. Подтверждением платежеспособности станут документы на движимое и недвижимое имущество, ценные бумаги самого заемщика, созаемщиков и поручителей и т. д.

Неудобство этого способа в том, что каждый банк выставляет свои условия. Кроме того, чтобы собрать пакет документов, придется попотеть. Например, акционеру потребуется собрать копии учредительных документов и доказать, что его компания приносит прибыль, предоставив налоговую отчетность. А доходы от сдачи в аренду недвижимости будут учитываться только при их документальном подтверждении и уплате всех налогов.

Закрыть

Форма расчета

Новая форма налогового расчета утверждена приказом ФНС России от 2 марта 2016 г. № ММВ-7-3/115. Порядок ее заполнения приведен в этом же приказе. Приказ вступил в силу 10 апреля 2016 года и распространяется на расчеты, которые организации подают после этой даты. В связи с этим ФНС России пояснила, что расчеты за I квартал 2016 года (при поквартальной отчетности) или январь–март 2016 года (при ежемесячной отчетности) можно подавать как на новых, так и на старых бланках (письмо от 11 апреля 2016 г. № СД-4-3/6253). И в том и в другом случае налоговые инспекции должны их принимать. Начиная с отчетности за полугодие (январь–апрель) 2016 года подавайте расчеты только по новой форме.

Как получить необходимую справку

Получить любой документ, подтверждающий уровень дохода, очень просто. Для этого не придется заполнять кучу других бумажек или долго ждать. Разберем способы и организации, где можно взять справки о подтверждении дохода.

Работающему

Достаточно обратиться в бухгалтерию и написать заявление на получение справки 2-НДФЛ либо в свободной форме. Можно также пойти напрямую к работодателю, если это возможно. В течение трех рабочих дней справка должна быть подготовлена. При этом того, кто будет ее выдавать, не должно каким-либо образом интересовать, в чем причина ее получения.

В случае, если надо заполнить справку по форме банка, то придется уточнять в бухгалтерии, по какому регламенту там делают подобные документы. Как правило, это не занимает времени больше, чем для создания 2-НДФЛ.

Безработному

Если же человек не трудоустроен, о других справках, кроме 2-НДФЛ, придется забыть. Подтвердить неофициальный доход можно будет только через документ о заявленном доходе.

2-НДФЛ же в такой ситуации делается в зависимости от того, по какой причине человек не работает:

- Студенты заказывают документ в деканате своего вуза.

- Безработные – в центре занятости населения (при условии, что стоят на бирже труда).

- Если предприятие было ликвидировано – обратиться либо за помощью к тому, кто ликвидировал предприятие, либо пойти в архив, где хранятся все документы.

Отдельно получают документы пенсионеры – им надо обращаться в Пенсионный фонд по месту жительства, чтобы там сделали справку о размере пенсионных отчислений. Это не совсем 2-НДФЛ, но тоже официальный документ.

В любом случае нужная бумажка делается тоже в течение трех суток. Но в нем будет указано, что дохода лицо не имеет. Так что и смысла от такой справки будет немного.

Индивидуальному предпринимателю

Получить подтвержденную налоговой службой декларацию по типу 3-НДФЛ можно, если заранее подумать о потенциальном кредите. Сделать это можно, если передать лично в отделение два заполненных документа и попросить сотрудника проставить на втором экземпляре специальную отметку о том, что в налоговой службе такая декларация действительно есть.

Способы сдачи

Расчет о доходах, выплаченных иностранным организациям, можно сдать в инспекцию:

на бумаге (например, через уполномоченного представителя организации или по почте);

в электронном виде по телекоммуникационным каналам связи. Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях за месяц создания или реорганизации) превышает 100 человек, то в текущем году сдавать расчеты можно только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность в электронном виде по телекоммуникационным каналам связи в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Внимание: за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб

за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Российская организация обязана удержать налог!

Позиция, о которой мы хотим рассказать, наблюдается в двух Письмах Минфина. Но если в первом Письме от 22.04.2015 N 03-08-05/23047 она была представлена как частное мнение ведомства (которое ни к чему не обязывает), то в Письме от 27.11.2015 N 03-03-10/69206 финансистами использованы уже более жесткие формулировки и, как следствие, дан строгий вывод: налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате на основании п. 4 ст. 226 Кодекса. Более того, Письмом от 04.12.2015 N БС-4-11/21269@ ФНС довела приведенную позицию до нижестоящих налоговых органов для сведения и использования в работе. А это значит, что игнорировать данную позицию теперь небезопасно.

Чем она обусловлена? Полагаем, фразой из пп. 1 п. 4 ст. 7 НК РФ о том, что если источнику выплаты известен фактический получатель дохода и он является налоговым резидентом РФ, то налогообложение выплачиваемого дохода (его части) производится в соответствии с положениями соответствующих глав части второй Кодекса для налогоплательщиков, являющихся налоговыми резидентами Российской Федерации <…>.

Исходя из нее, финансисты указали: с одной стороны, в анализируемой ситуации российская организация, выплачивающая доход, не должна удерживать налог с иностранного лица, не имеющего фактического права на выплачиваемые доходы (их часть), но с другой стороны, эта организация согласно соответствующим положениям Налогового кодекса выступает в качестве налогового агента в отношении дохода, получаемого российским резидентом — фактическим получателем. Основание — п. п. 1, 2 ст. 226 НК РФ.

Последнее обстоятельство финансисты считают приоритетным для целей налогообложения, поэтому настаивают, чтобы организация при выплате дохода иностранному получателю, фактическим правом на который обладает российское физическое лицо, удерживала в обязательном порядке с суммы названной выплаты соответствующую сумму НДФЛ. Словом, при таком подходе иностранное лицо получит сумму дохода за вычетом удержанного налога.

Обратите внимание! Статьей 226.1 НК РФ предусмотрен аналогичный, по сути, порядок исчисления, удержания и уплаты налога налоговыми агентами в отношении доходов по операциям с ценными бумагами, по операциям с финансовыми инструментами срочных сделок, по операциям РЕПО с ценными бумагами, по операциям, учитываемым на индивидуальном инвестиционном счете, и по операциям займа ценными бумагами. Следовательно, при выплате указанных видов доходов иностранному лицу, фактическим получателем которого признается физическое лицо — резидент РФ, налоговый агент также обязан исчислить и удержать НДФЛ (Письмо Минфина России N 03-03-10/69206)

Между тем приведенная позиция контролирующих органов нивелирует требование, установленное налоговой нормой (пп. 1 п. 4 ст. 7): организация, являющаяся источником выплаты дохода, не должна удерживать НДФЛ при выплате дохода при условии информирования об этом факте налогового органа по месту постановки на учет организации.

Если в ближайшем будущем подобная позиция будет изложена чиновниками в отношении юридического лица — фактического получателя дохода и, соответственно, налога на прибыль, очевидно, что необходимость в утверждении формы сообщения (упомянутого ранее) и порядка его представления вообще отпадет.

Пример. Российская организация выплатила в декабре 2015 г. дивиденды иностранной компании в сумме 50 000 евро. По запросу организации иностранная компания представила документы, из которых следовало, что фактическим получателем дохода является резидент РФ — физическое лицо С.А. Петров.

Руководствуясь разъяснениями, приведенными в Письме Минфина России N 03-03-10/69206, организация удержала налог при фактической выплате дохода иностранной компании.

На 14 декабря 2015 г. — на дату выплаты дохода — курс евро составил 75,7472 руб.

Сумма выплачиваемого дохода в рублях на указанную дату равна 3 787 360 руб. (50 000 евро x 75,7472 руб.), а сумма НДФЛ — 492 356,80 руб. (3 787 360 руб. x 13%).

Таким образом, иностранной компании российская организация выплатила доход за вычетом удержанного налога, то есть в размере 3 295 003,2 руб. (3 787 360 — 492 356,80).

Е.А.Логинова

Эксперт журнала

«Пищевая промышленность:

бухгалтерский учет

и налогообложение»

Справка о доходах по форме 2-НДФЛ

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц». Документ выдается в бухгалтерии предприятия, где работает заемщик, и содержит сведения обо всех выплатах и удержанных налогах и вычетах за определенный период времени (как правило, за год). Форма визируется руководителем и скрепляется печатью организации.

Справка 2-НДФЛ — самый предпочтительный для банка способ подтверждения платежеспособности. Она доказывает наличие постоянного официального дохода и (косвенным образом) стабильность организации-работодателя. Подлинность справки можно проверить в налоговых органах. Поэтому наличие документа практически всегда открывает доступ к заемным средствам. Правда, при одном условии – если размер указанных доходов соотносится с размером ипотеки.

Единственный минус формы 2-НДФЛ – то, что она не всегда отражает истинный уровень заработной платы. Поскольку во многих организациях используются «серые» схемы расчетов, реальный доход часто не соответствует заявленному в справке, что может снизить сумму ипотечного кредита.

Индивидуальные предприниматели подтверждают свои доходы формой 3-НДФЛ, которая представляет собой налоговую декларацию на доходы физических лиц. Перед подачей в банк документ заверяется в налоговых органах.

Фактическое право на доходы – что это?

Понятие «фактическое право на доход» введено Федеральным законом от 24 ноября 2014 г. № 376-ФЗ, его еще называют законом о деофшоризации.

Фактическое право на доход означает, что получатель вправе распоряжаться им самостоятельно и не имеет обязательств по его дальнейшему перечислению иным лицам.

Вы знаете, что ставка налога на прибыль инофирм без постоянного представительства зависит от вида полученного ими дохода. Так вот, пользоваться освобождениями от налога или пониженными налоговыми ставками, предусмотренными международным налоговым соглашением, может только та иностранная организация, которая является фактическим получателем этого дохода. То есть в этом случае налоги определяются по правилам международного соглашения страны, резидентом которой она является. Без этого никакие дальнейшие «подтверждения» смысла не имеют.

Раздел 2

В разделе 2 укажите суммы налога (в рублях), который налоговый агент рассчитал, удержал из доходов иностранных организаций и перечислил в бюджет – по каждому коду дохода. Впишите сюда данные нарастающим итогом с начала года. Не включайте в раздел 2 сведения о доходах, выплаченных иностранным организациям, если фактическое право на них имеют физлица (по строке 020 подраздела 3.3 раздела 3 указан код «2» или «4»).

Код дохода

Заполните эту строку так же, как строку 020 подраздела 3.2 раздела 2. Возьмите код дохода из приложения 2 к Порядку, утвержденному приказом ФНС России от 2 марта 2016 г. № ММВ-7-3/115. Например, код «01» – дивиденды и т. д.

Сумма налога с начала налогового периода

Это общая сумма налога в рублях, которую налоговый агент начислил с доходов, выплаченных иностранным организациям в течение года. Она складывается из сумм:

налога уплаченного с доходов, выплаченных в предыдущих отчетных периодах (строка 030);

налога, уплаченного с доходов, выплаченных в последнем квартале (месяце) отчетного (налогового) периода (строка 040);

налога, по которому срок уплаты не наступил в отчетном (налоговом) периоде (строка 050).

Сумма налога с доходов, выплаченных в предыдущих отчетных периодах

Возьмите эту сумму из строки 020 раздела 2 расчета за предыдущий отчетный период.

Сумма налога с доходов, выплаченных в последнем квартале (месяце)

Это общая сумма налога, которую налоговый агент перечислил в бюджет в последнем истекшем квартале или месяце отчетного (налогового) периода. В разделе 2 расчета ее указывают отдельно по каждому иностранной организации.

Сумма налога, по которому срок уплаты не наступил

Бывает, что налоговый агент не перечислил налог с доходов, выплаченных иностранным организациям, в последнем квартале или месяце. Причина – предельный срок уплаты пришелся на следующий отчетный (налоговый) период. В этом случае порядок заполнения строки 050 будет таким.

Если иностранная организация получила доход в рублях, укажите сумму налога в строке 050. Если доход выплатили в иностранной валюте, правила другие

В этом случае важно, уплатил ли налоговый агент налог до того, как подал в инспекцию налоговый расчет. Если на этот момент налог перечислили в бюджет, укажите сумму этого налога в строке 050

Если налог не перечислили, поставьте в этой строке прочерк. Не учитывайте сумму этого налога в строке 040 раздела 1 расчета.

Фактическое право на доход

Согласно ст. 7 НК РФ, регулирующей порядок применения международных соглашений, возможность применения пониженных налоговых ставок и освобождений при налогообложении отдельных видов доходов от источников в РФ зависит от того, является иностранное лицо (в том числе физическое лицо) фактическим получателем дохода, выплачиваемого ему российской организацией, или нет.

В силу п. 2 названной статьи фактическое право на доход имеют:

- лицо, которое в силу прямого и (или) косвенного участия в организации, контроля над ней либо иных обстоятельств вправе самостоятельно пользоваться и (или) распоряжаться таким доходом;

- лицо, в интересах которого иное лицо правомочно распоряжаться таким доходом.

Как пояснено в Письме Минфина России от 27.03.2015 N 03-08-05/16994, для признания лица в качестве фактического получателя дохода (бенефициарного собственника) не только необходимо наличие правовых оснований для непосредственного получения дохода, но и это лицо также должно быть непосредственным выгодоприобретателем, то есть лицом, которое фактически получает выгоду от полученного дохода и определяет его дальнейшую экономическую судьбу. При определении фактического получателя (бенефициарного собственника) дохода следует также учитывать выполняемые функции и принимаемые риски иностранной организации, претендующей на получение льготы в соответствии с международными соглашениями об избежании двойного налогообложения.

Например, при определении фактического получателя дохода в виде дивидендов (бенефициарного собственника) для целей применения пониженных ставок, установленных международными соглашениями, могут приниматься во внимание:

- документы (информация), подтверждающие (опровергающие) наличие у получателя дохода права усмотрения в отношении распоряжения и использования полученных дивидендов;

- документы (информация), подтверждающие возникновение у получателя дохода, местом регистрации или резидентства которого является государство (территория), с которым Россией заключен международный договор, налоговых обязательств, подлежащих уплате, наличие которых подтверждает отсутствие экономии на налоге у источника в РФ при последующей передаче полученных денежных средств третьим лицам (местом резидентства или регистрации которых является государство (территория), с которым Россией не заключен международный договор об избежании двойного налогообложения);

- документы (информация), подтверждающие осуществление получателем дохода в государстве (на территории), местом регистрации или резидентства которого является государство (территория), с которым Россией заключен международный договор об избежании двойного налогообложения фактической предпринимательской деятельности.

Иностранное лицо не признается фактическим получателем дохода, если (п. 3 ст. 7 НК РФ):

- обладает ограниченными полномочиями в части распоряжения этими доходами;

- осуществляет в их отношении посреднические функции в интересах иного лица;

- не выполняет никаких иных функций и не принимает на себя никаких рисков, прямо или косвенно выплачивая такие доходы фактическому получателю дохода.

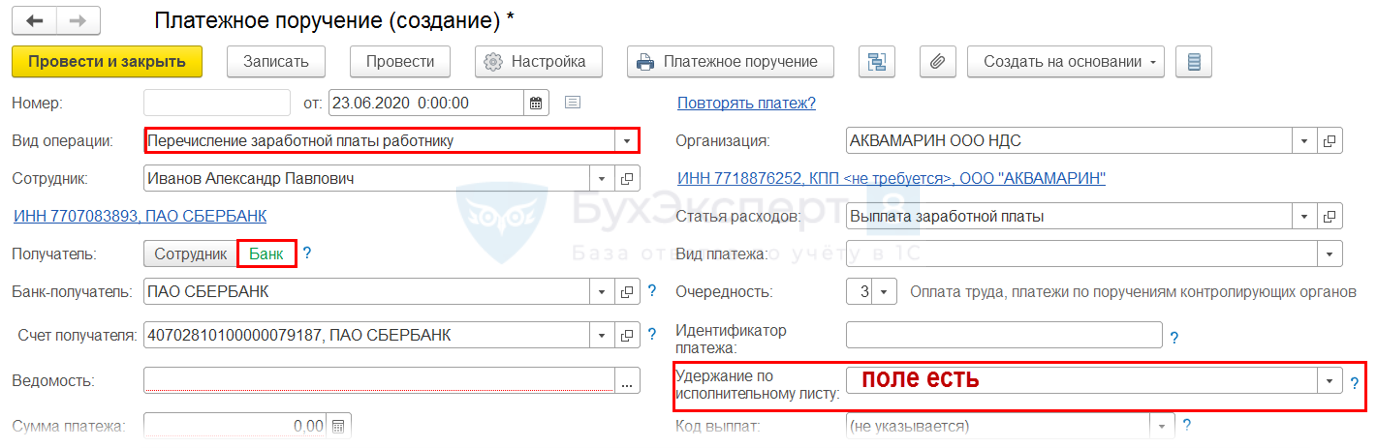

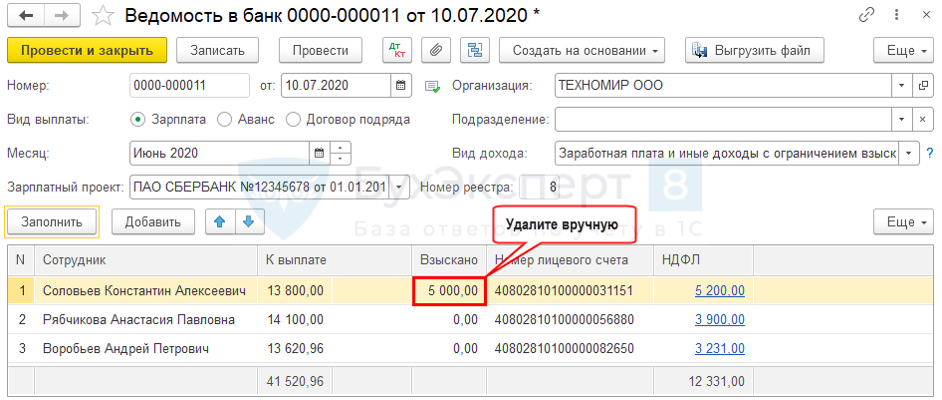

Графа Взыскано в Ведомости в банк при выплате зарплаты

Взыскано – данные для передачи в банк по удержанным у сотрудников суммам с помощью документа Исполнительный лист (Письмо ЦБ РФ от 09.06.2020 N 45-1-2-ОЭ/8360).

Выгрузка в банк содержит данные об удержании:

Уплата процентов по договору займа НЕ является удержанием. Перечень удержаний поименован в ст. 137 ТК РФ и закрыт

Поэтому удержания принимаются во внимание – только по ТК и другим законам. Но НЕ проценты

Мы заполняем ПП с указанием суммы удержаний именно из этого перечня и по исполнительным листам, а также алиментам.

У нас есть ограничения 20%, 50% и 70%. Есть еще удержания, которые производят приставы, у них ограничения – 50% и 70%. Их задача – добрать до 50% и 70% то, что взыскано до 20% и не трогать деньги, если взыскано уже 50% и 70%.

Проблема устранена

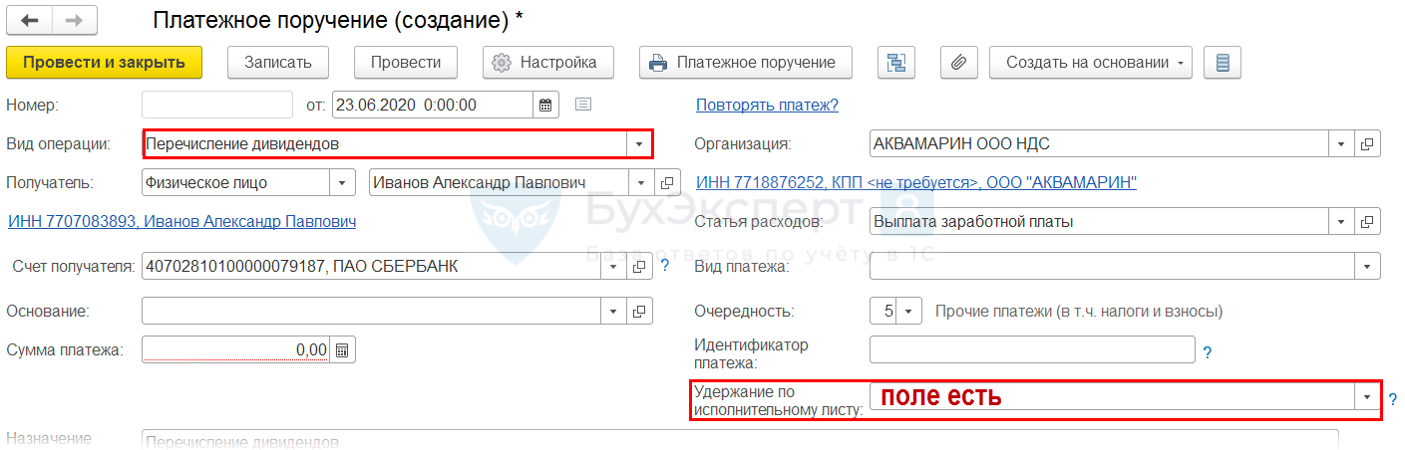

Платежка Перечисление ЗП работнику, Получатель банк. Нет поля Удержание по исполнительному листу:

Платежка Перечисление дивидендов. Нет поля Удержание по исполнительному листу:

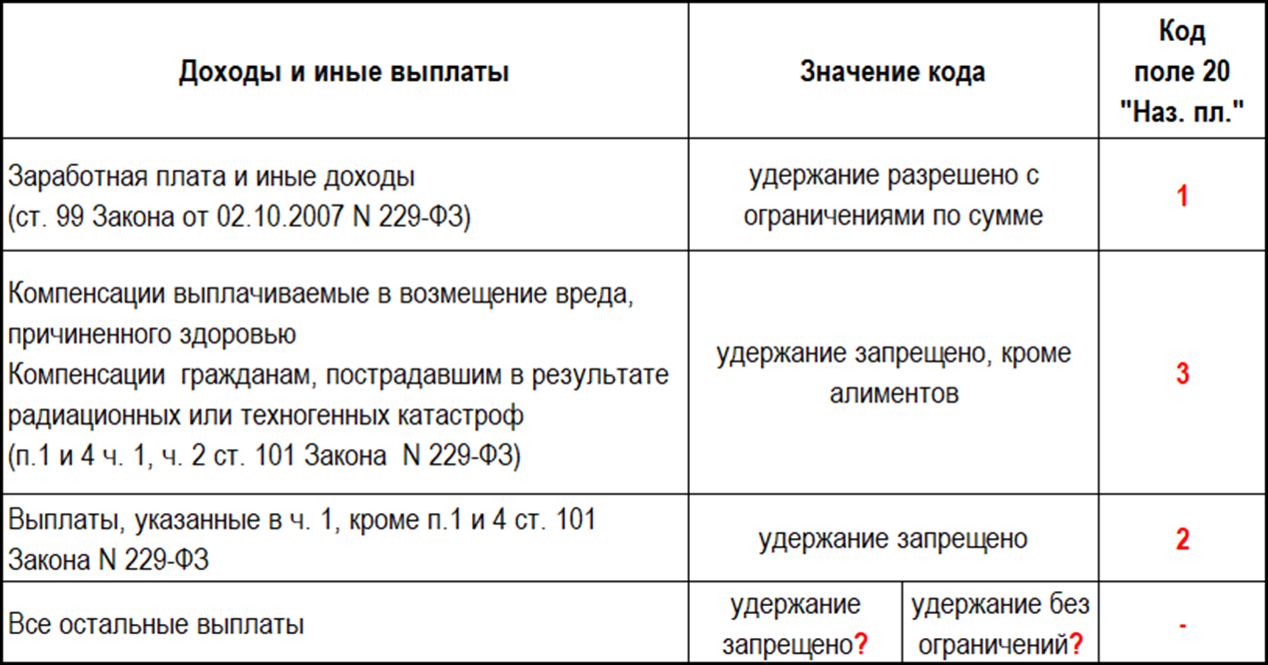

Удержание покажите только при выплате зарплаты, когда проводится фактическое взыскание алиментов. При выплате аванса будет установлен код 1 и если в банке есть исполнительный лист (ИЛ), то с аванса будет удержана сумма с установленным ограничением для данного ИЛ.

В ст. 101 Закона N 229-ФЗ указан закрытый перечень доходов, взыскание на которые обращаться не может. В частности, запрещено обращать взыскание на (пп. б п. 1 ст. 101 Закона N 229-ФЗ):

компенсационные выплаты, установленные ТК РФ в связи с изнашиванием инструмента, принадлежащего работнику

Компенсация за использование личного транспорта установлена . При выплате данной компенсации укажите код – 1.

Формально выплаты, которые не являются доходами физлица нужно оставлять без кода, т.к для них не подходит ни один, указанный в п. 1 Указания ЦБ N 5286-У (п. 2 Указания ЦБ N 5286-У). Из буквального прочтения п. 2 Указания ЦБ N 5286-У следует, что по данным суммам ограничения и запрет удержаний действовать не будет.

Например, суммы в части перерасхода по командировке – это код 2 (пп. а п. 8 ч. 1 ст. 101 Закона 229-ФЗ). Остальные подотчетные суммы не поименованы в ст. 101 Закона 229-ФЗ, поэтому формально по всем подобным выплатам код вида дохода не указывается.

Официальных разъяснений по данному вопросу пока нет. Наше мнение – указывать удержание нужно только в случае действий на основании закона об исполнительном производстве (Закон N 229-ФЗ). Если удержание – по просьбе работника, то это его распоряжение заработком, а не удержание. Поэтому указывать его не нужно.

В этом случае вручную подкорректируйте ведомость:

Выплата дохода самозанятому в рамках договора ГПХ попадает под код 1 (Указание Банка России от 14.10.2019 N 5286-У). Налоговый режим, который применяет исполнитель, значения не имеет.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Основные правила заполнения строки 100 в 6-НДФЛ

Порядок, которого надлежит придерживаться при заполнении формы 6-НДФЛ, утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Он предписывает отражать по строке 100 дату фактической выплаты дохода, разделяя данные по ней на нужное количество строк с номером 100 в зависимости от срока уплаты налога по этому доходу (п. 4.2 приложения 2 к приказу № ММВ-7-11/450@).

Это означает, что одна и та же дата выплаты дохода может быть распределена на несколько строк:

- из-за производящихся частями выплат этого дохода, что обусловливает возникновение разных сроков для платежей по налогу;

- существования разных сроков оплаты налога для разных видов доходов, выплаченных на одну и ту же дату.

Дату фактически полученного дохода в 6-НДФЛ необходимо определять по правилам ст. 223 НК РФ (письмо ФНС России от 13.11.2015 № БС-4-11/19829), в которой для этих целей выделяются дни:

- фактической денежной выплаты (подп. 1 п. 1), но устанавливаются свои правила для даты получения дохода по оплате труда (п. 2);

- оплаты дохода иным способом (подп. 2, 4 п. 1);

- получения его в виде особых начислений, не влекущих за собой фактической выплаты доходов (подп. 3, 5, 6, 7 п. 1).

Строка 100 входит в раздел 2 формы 6-НДФЛ и, как все строки в этом разделе (письмо ФНС России от 18.02.2016 № БС-3-11/650), заполняется сведениями, имеющими отношение к выплатам в последнем квартале отчетного периода. При этом сведения, относящиеся к соответствующему кварталу, вносятся в раздел 1 нарастающим итогом и исключительно по дате начисления.

О порядке заполнения строки 100 формы 6-НДФЛ читайте здесь.