- Что следует указывать в адресе установки ККТ?

- Использование ККТ в составе нескольких устройств

- Какие документы оформлять при использовании онлайн-кассы

- Что следует указывать в адресе установки ККТ?

- Место расчетов при стационарной торговле

- Регистрация кассового аппарата

- Этап первый: представление документов для регистрации кассового аппарата

- Этап второй: инспекция кассового аппарата

- Этап третий: фискализация ККМ

- Какие документы нужны для регистрации онлайн-кассы

- Регистрация ККТ в ОФД

- Настройка ККТ

- Новый формат фискальных документов

Что следует указывать в адресе установки ККТ?

а федеральную налоговую службу возложена обязанность по ведению государственного адресного реестра (ГАР) и размещению его на портале федеральной информационной адресной системы в Интернете (Приказ Минфина РФ от 31.03.2016 N 37н). ФНС выпустила Письмо от 23.03.2017 N ЕД-4-20/5345, в котором разъяснен алгоритм действий налогоплательщиков и работников налоговых инспекций в случае поступления информации от пользователей ККТ об отсутствии в ГАР сведений (или о несоответствии сведений) об адресах, соответствующих адресам мест установки ККТ.

Налоговикам рекомендовано проверить факт отсутствия в ГАР указанных сведений путем сверки документально подтвержденных сведений об адресе места установки ККТ (например, договора аренды, справки из БТИ, документов на право собственности и других документов), представленных пользователем ККТ, со сведениями, содержащимися в ГАР.

Примечание. Состав сведений об адресах, размещаемых в государственном адресном реестре, установлен Постановлением Правительства РФ от 22.05.2015 N 492.

В случае подтверждения информации об отсутствии сведений об адресе, соответствующем адресу места установки ККТ, налоговым органам необходимо инициировать работу по внесению изменений в ГАР.

Согласно п. 6 ст. 9 Федерального закона от 28.12.2013 N 443-ФЗ «О федеральной информационной адресной системе и о внесении изменений в Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» при выявлении факта отсутствия в ГАР сведений об адресе налоговый орган направляет в соответствующий орган местного самоуправления (или орган государственной власти субъекта РФ) уведомление о необходимости внести в ГАР нужные сведения в срок не позднее 10 дней со дня получения уведомления.

Органам местного самоуправления отводится один месяц на внесение поправок (п. 11 разд. III Правил межведомственного информационного взаимодействия при ведении государственного адресного реестра, утвержденных Постановлением Правительства РФ N 492).

С учетом приведенных выше требований законодательства управлениям ФНС по субъектам РФ необходимо обеспечить взаимодействие с органами местного самоуправления с целью внесения отсутствующего адреса в ГАР, а также внесения изменений в адресные сведения места установки ККТ (в случае поступления и подтверждения информации о несоответствии этих сведений адресным данным, содержащимся в ГАР).

Если пользователю ККТ для осуществления деятельности нужно зарегистрировать ККТ и нет возможности ожидать внесения изменений в ГАР сведений об адресе, соответствующем адресу места установки такой ККТ, пользователю рекомендуется зарегистрировать ККТ путем подачи заявления на бумажном носителе.

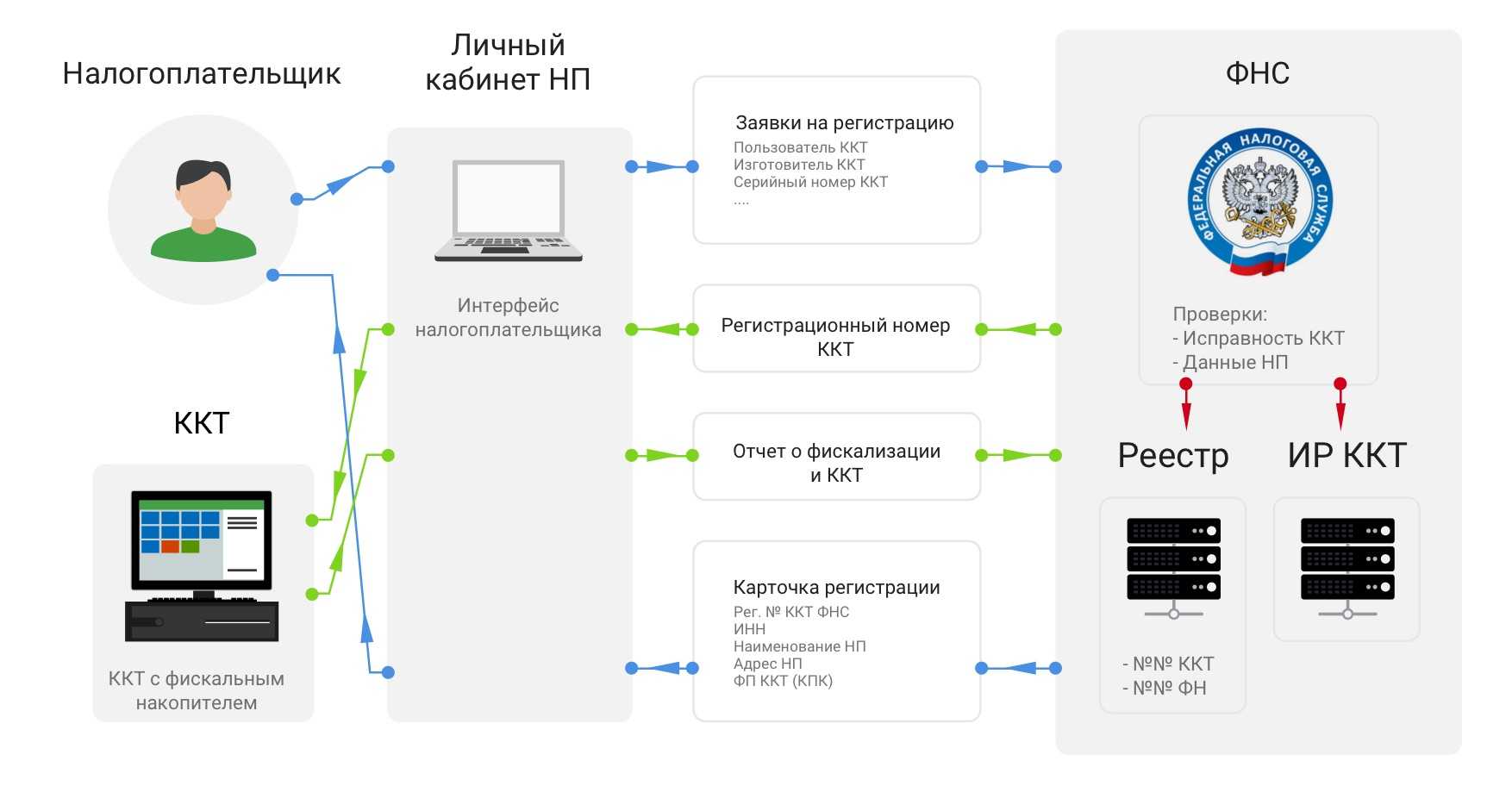

Напомним. В настоящее время для удобства пользователей регистрация ККТ осуществляется онлайн. Для этого на сайте ФНС нужно нажать кнопку «Регистрация» и заполнить необходимые поля карточки регистрации — через 15 минут регистрационная карточка на руках у пользователя.

При этом территориальным налоговым органам необходимо совместно с ФКУ «Налог-Сервис» ФНС обеспечить внесение сведений об адресах мест установки ККТ в АИС «Налог-3» в режиме ручного ввода с обязательным заполнением всех полей при наличии соответствующей информации.

В целях осуществления корректного ввода в АИС «Налог-3» информации об адресе места установки ККТ территориальным налоговым органам следует руководствоваться рекомендациями по заполнению поля «Адрес места установки» в АИС «Налог-3» (до момента утверждения инструкции на рабочее место по регистрации ККТ, которая будет доведена до территориальных налоговых органов в ближайшее время).

* * *

У организаций (ИП) появилась возможность зарегистрировать ККТ не выходя из дома (на работе). Для этого на сайте ФНС нужно пройти процедуру электронной регистрации. В то же время, чтобы информация, содержащаяся в ГАР, была корректной, многим пользователям придется регистрировать ККТ путем подачи бумажного заявления в налоговый орган.

Использование ККТ в составе нескольких устройств

Условия, определены в Федеральном законе “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации”. Согласно прописанным положениям, использование одного аппарата в составе нескольких допускается:

- при осуществлении расчетов с использованием электронных средств платежа с применением автоматических устройств для расчетов при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа;

- при осуществлении расчетов за реализуемый товар (кроме подакцизной продукции, технически сложных товаров, а также товаров, подлежащих обязательной маркировке средствами идентификации) с использованием автоматических устройств для расчетов при условии:

- оборудование для осуществления выдачи товара находится внутри корпуса;

- QR-код, который позволяет покупателю считать и идентифицировать кассовый чек (бланк строгой отчетности), отображается на дисплее автоматического устройства;

- структура данных QR-кода должна включать: дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа.

Для регистрации ККТ, используемого в составе нескольких автоматических устройств для расчетов, также необходимо подать Заявление в налоговую инспекцию, заполнив к нему Дополнительный лист. Согласно Письму ФНС “О направлении разъяснений”, в документе необходимо указать следующие сведения:

- заводской номер автоматического устройства для расчетов в соответствии с документами;

- почтовый индекс и фактический адрес установки автоматического устройства для расчетов.

- фактическое место установки автоматического устройства для расчетов.

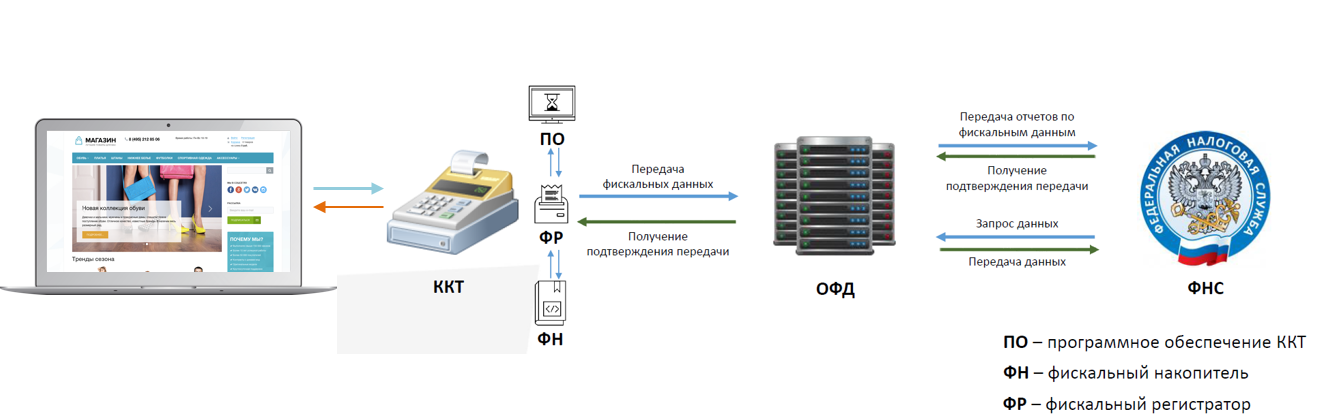

Какие документы оформлять при использовании онлайн-кассы

В целом основные виды документов, которые выдает кассовый аппарат, сохраняются и при использовании онлайн-кассы. В начале смены также распечатывается отчет «Начало смены», а при закрытии смены — «Конец смены», но они будут содержать дополнительные реквизиты, касающиеся фискальных данных.

Книга учета принятых и выданных кассиром денежных средств (форма КО-5) не меняет своего содержания и назначения — если ведете ее, делайте это в прежнем порядке.

Существенные видоизменения затронули содержание чека на покупку. Теперь в нем содержится больше информации. Например, в кассовом чеке, выдаваемом онлайн-кассой, указывается адрес места осуществления покупки. В чеке нового образца обязательно должно быть указано наименование покупки, ее цена, стоимость, применяемые скидки или надбавки, общая стоимость покупки, ставка и сумма налога на добавленную стоимость, способ проведенной оплаты (наличными, безналичными), режим системы налогообложения и другое. Также в чеке на покупку указываются данные фискальных показателей.

Подробнее о том, как должен выглядеть чек онлайн-кассы, читайте .

Что касается указания наименования товара (услуги, работы) в кассовом чеке, послабления есть для индивидуальных предпринимателей — согласно приказу ФНС «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» от 21.03.2017 № ММВ-7-20/229@ такие показатели, как наименование, цена, количество, способ расчета до 1 февраля 2021 года могут не указывать предприниматели, применяющие УСН, УСХН, ЕНВД, ПСН.

Подробнее о номенклатуре товаров в онлайн-кассах читайте в этой статье.

По новому порядку покупатель имеет право потребовать, чтобы кассовый чек отправили ему в электронной форме на его абонентский номер или электронную почту, какую он укажет. В этом случае в электронной форме чека будут прописаны электронные адреса покупателя и продавца.

Онлайн-ККМ предусматривает проведение следующих операций в онлайн-режиме и распечатки документа: кассовый чек коррекции, возврат прихода.

Что следует указывать в адресе установки ККТ?

а федеральную налоговую службу возложена обязанность по ведению государственного адресного реестра (ГАР) и размещению его на портале федеральной информационной адресной системы в Интернете (Приказ Минфина РФ от 31.03.2016 N 37н). ФНС выпустила Письмо от 23.03.2017 N ЕД-4-20/5345, в котором разъяснен алгоритм действий налогоплательщиков и работников налоговых инспекций в случае поступления информации от пользователей ККТ об отсутствии в ГАР сведений (или о несоответствии сведений) об адресах, соответствующих адресам мест установки ККТ.

Налоговикам рекомендовано проверить факт отсутствия в ГАР указанных сведений путем сверки документально подтвержденных сведений об адресе места установки ККТ (например, договора аренды, справки из БТИ, документов на право собственности и других документов), представленных пользователем ККТ, со сведениями, содержащимися в ГАР.

Примечание. Состав сведений об адресах, размещаемых в государственном адресном реестре, установлен Постановлением Правительства РФ от 22.05.2015 N 492.

В случае подтверждения информации об отсутствии сведений об адресе, соответствующем адресу места установки ККТ, налоговым органам необходимо инициировать работу по внесению изменений в ГАР.

Согласно п. 6 ст. 9 Федерального закона от 28.12.2013 N 443-ФЗ «О федеральной информационной адресной системе и о внесении изменений в Федеральный закон „Об общих принципах организации местного самоуправления в Российской Федерации“ при выявлении факта отсутствия в ГАР сведений об адресе налоговый орган направляет в соответствующий орган местного самоуправления (или орган государственной власти субъекта РФ) уведомление о необходимости внести в ГАР нужные сведения в срок не позднее 10 дней со дня получения уведомления.

Органам местного самоуправления отводится один месяц на внесение поправок (п. 11 разд. III Правил межведомственного информационного взаимодействия при ведении государственного адресного реестра, утвержденных Постановлением Правительства РФ N 492).

С учетом приведенных выше требований законодательства управлениям ФНС по субъектам РФ необходимо обеспечить взаимодействие с органами местного самоуправления с целью внесения отсутствующего адреса в ГАР, а также внесения изменений в адресные сведения места установки ККТ (в случае поступления и подтверждения информации о несоответствии этих сведений адресным данным, содержащимся в ГАР).

Если пользователю ККТ для осуществления деятельности нужно зарегистрировать ККТ и нет возможности ожидать внесения изменений в ГАР сведений об адресе, соответствующем адресу места установки такой ККТ, пользователю рекомендуется зарегистрировать ККТ путем подачи заявления на бумажном носителе.

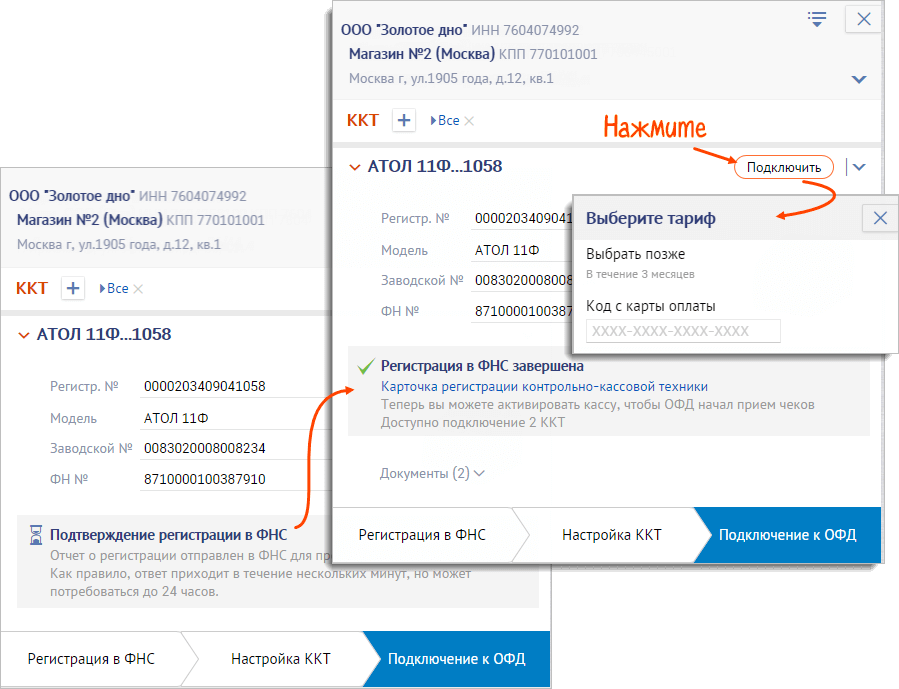

Напомним. В настоящее время для удобства пользователей регистрация ККТ осуществляется онлайн. Для этого на сайте ФНС нужно нажать кнопку „Регистрация“ и заполнить необходимые поля карточки регистрации — через 15 минут регистрационная карточка на руках у пользователя.

![Самостоятельная регистрация и подключение онлайн ккт по 54-фз [база знаний]](https://gosuslugiguide.ru/wp-content/uploads/7/e/d/7ed97da52f4841e59c4254d36372b30a.jpeg)

![Самостоятельная регистрация и подключение онлайн ккт по 54-фз [база знаний]](https://gosuslugiguide.ru/wp-content/uploads/d/4/d/d4dcb59b5fc5016ca29229959d6c03d4.jpeg)

При этом территориальным налоговым органам необходимо совместно с ФКУ „Налог-Сервис“ ФНС обеспечить внесение сведений об адресах мест установки ККТ в АИС „Налог-3“ в режиме ручного ввода с обязательным заполнением всех полей при наличии соответствующей информации.

В целях осуществления корректного ввода в АИС „Налог-3“ информации об адресе места установки ККТ территориальным налоговым органам следует руководствоваться рекомендациями по заполнению поля „Адрес места установки“ в АИС „Налог-3“ (до момента утверждения инструкции на рабочее место по регистрации ККТ, которая будет доведена до территориальных налоговых органов в ближайшее время).

* * *

У организаций (ИП) появилась возможность зарегистрировать ККТ не выходя из дома (на работе). Для этого на сайте ФНС нужно пройти процедуру электронной регистрации. В то же время, чтобы информация, содержащаяся в ГАР, была корректной, многим пользователям придется регистрировать ККТ путем подачи бумажного заявления в налоговый орган.

Место расчетов при стационарной торговле

Если ваша касса стационарная и выносу из магазина не подлежит, место расчетов будет соответствовать месту установки кассы.

Если в помещении по определенному адресу находится только одна ваша торговая точка, то при регистрации ККТ можно указать данный адрес как место установки и его же – как адрес (место) расчета.

Но если ваш магазин, наряду с многими другими, находится в крупном торговом центре, то для всех имеющихся в каждом магазине ККТ один и тот же адрес установки. А вот места расчетов у всех будут разные. Каждое место расчетов будет соответствовать названию магазина или номеру торговой точки в данном торговом центре (например, Южное крыло, этаж 1, павильон № 10).

Когда вы регистрируете ККТ в личном кабинете на сайте ФНС, обратите внимание: в поле для указания места расчетов есть сноска, указывающая на то, что при его заполнении нужно писать название или бренд магазина.

Регистрация кассового аппарата

Процедуру регистрации кассового аппарата в ИФНС можно разделить на три шага: подачу документов, проверку кассового аппарата и фискализацию. Рассмотрим эти шаги подробнее.

Этап первый: представление документов для регистрации кассового аппарата

Этот шаг предполагает подачу документов в ИФНС в рамках постановки ККТ на учёт.

Речь идёт о наличии:

- заявления о регистрации кассового аппарата;

- паспорта контрольно-кассовой техники (он выдаётся в момент приобретения аппарата);

- договора с ЦТО на обслуживание кассового аппарата.

В соответствии с действующим законодательством, какие-либо дополнительные документы в рамках постановки кассового аппарата на учёт в налоговую инспекцию от Вас не требуются.

В то же время налоговые инспекции отступают от этой нормы и просят представить дополнительные документы для регистрации ККТ.

Так, может появиться необходимость в предъявлении:

-

учредительных документов;

-

документа, удостоверяющего личность заявителя;

-

договора аренды или свидетельства о праве собственности на помещение, где планируется установка кассового аппарата;

-

документов, подтверждающих приобретение кассового аппарата (квитанции, накладной, чека);

-

прошитого, пронумерованного, заверенного подписью и печатью (при её использовании) журнала кассира-операциониста (заполняемого по форме №КМ-4);

-

прошитого, пронумерованного, заверенного печатью (при её использовании) и подписью журнала учёта вызовов специалистов центра технического обслуживания и регистрации выполненных работ (заполняемого по форме №КМ-8);

-

налоговой и бухгалтерской отчётности (декларации, баланса) по итогам предыдущего отчётного периода, имеющей отметку налоговой инспекции.

В случае подачи документов представителем организации или индивидуального предпринимателя он обязан предъявить доверенность на право осуществления действий в рамках регистрации кассового аппарата.

Этап второй: инспекция кассового аппарата

Как только документы на регистрацию кассового аппарата поданы, Вам следует согласовать дату инспекции контрольно-кассовой машины (ККМ). Другими словами, необходимо определиться с тем, когда и где сотрудник налоговой службы сможет отсмотреть Ваш кассовый аппарат.

Необходимо отметить, что поданные документы в налоговой инспекции должны рассмотреть в течение 5 рабочих дней.

Как правило, осмотр больших по габаритам ККМ (платежных терминалов, банкоматов) осуществляется работником ИФНС по месту нахождения таких кассовых аппаратов.

На осмотре присутствует заявитель (индивидуальный предприниматель, директор организации, доверенное лицо) и специалист центра технического обслуживания. В ходе процедуры осуществляется проверка целостности корпуса кассового аппарата и наличия на нём голограммы «Сервисное обслуживание».

Этап третий: фискализация ККМ

По окончании осмотра сотрудник центра технического обслуживания устанавливает пломбу на контрольно-кассовую машину. Затем осуществляется процедура фискалиации, во время которой налоговым инспектором вводится пароль доступа, посредством которого фискальная память защищается от взлома.

В завершение фискализации представитель налоговой службы, оценивая исправность кассового аппарата, печатает кассовый чек с произвольной суммой и проверяет, присутствуют ли на чеке все необходимые реквизиты (речь идёт об ИНН — индивидуальном номере налогоплательщика, наименовании организации, ФИО индивидуального предпринимателя, заводском номере кассового аппарата и пр.).

При отсутствии нарушений инспектор производит регистрацию кассового аппарата в книге учёта; открывает паспорт ККТ, учётный талон и ставит там отметки. Далее сотрудником ИФНС заверяется журнал кассира-операциониста (журнал нужно принести с собой, причём он должен быть прошит, пронумерован, заверен печатью, если она используется в работе, и подписью).

Затем Вам выдаётся карточка регистрации ККТ, а также возвращаются документы, которые были представлены вместе с заявлением на регистрацию.

Собственно, на этом всё. Теперь кассовый аппарат зарегистрирован и готов к использованию.

Какие документы нужны для регистрации онлайн-кассы

Чтобы зарегистрировать онлайн-кассу, нужно направить в налоговые органы заявление. Согласно закону 54-ФЗ заявление о регистрации ККТ должно содержать следующие реквизиты:

- наименование пользователя (полное наименование организации или полные фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

- ИНН;

- адрес и место установки кассового аппарата;

- заводской номер и модель ККТ;

- заводской номер и модель фискального накопителя.

В заявление в зависимости от планируемого направления использования онлайн-кассы вносятся дополнительные данные, например, если будут производиться интернет-платежи, то в строке «Адрес» нужно указать адрес сайта. Заполняются соответствующие строки:

- при применении в составе автоматического устройства;

- при использовании платежным агентом;

- при проведении расчетов в интернете;

- при разносной, развозной продаже;

- при применении только для распечатки бланков строгой отчетности.

И еще момент: до обращения в налоговый орган с заявлением о регистрации онлайн-кассы нужно определиться с ОФД, так как его данные также в него вносятся.

Заполненный на бумажном носителе бланк заявления подается в налоговую инспекцию. Зарегистрировать онлайн-ККМ можно в любой налоговой инспекции, не только в той, где стоит на учете сама организация.

Кроме заявления инспекция потребует предъявить оригиналы свидетельства о государственной регистрации юридического лица или предпринимателя (ОГРН или ОГРНИП), свидетельства о постановке на учет в налоговом органе (ИНН), документы на кассовую машину, печать (если организация не отказалась от ее использования), также не забудьте оформить доверенность на представителя организации, производящего процедуру регистрации.

Регистрация ККТ в ОФД

Заходим в личный кабинет Платформа ОФД и регистрируем новую кассу в разделе «ККТ». Указываем регистрационный и заводской номер, номер фискального накопителя, название торгового объекта и адрес установки.

И если Вам понравилась эта статья, при регистрации ККТ в «Платформа ОФД» введите промо-код 276679001

Сохраняем. Касса будет зарегистрирована в ОФД в статусе «Ожидается подтверждение от ФНС».

В завершение регистрации надо активировать подписку на ККТ. Это делается в разделе «Баланс — ККТ». Если аванс уже зачислен на Ваш лицевой счет, просто выберите ККТ и вариант подписки, например, годовая.

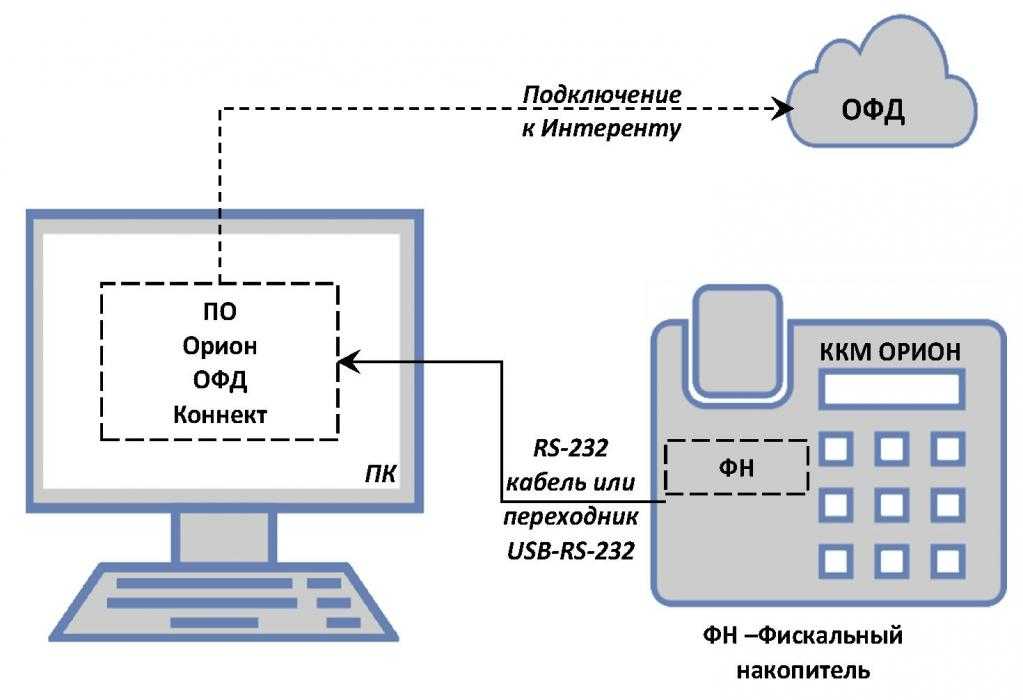

Настройка ККТ

Кассовая техника производства Атол выходит с завода преднастроенной на работу с «Платформа ОФД» (каждый производитель преднастраивает свою технику на аффилированый ОФД). Технику прочих производителей нужно предварительно настроить.

ККТ хранит настройки в таблицах, номера таблиц у разных производителей могут отличаться, но смысл примерно одинаковый.

В таблицу, отвечающую за параметры ОФД (в ККТ Штрих-М, например, это номер 19) нужно ввести следующие значения:

| Сервер | |

| Порт | |

| Тайм-аут |

В таблице настроек фискального накопителя (в ККТ Штрих-М, например, это номер 18) нужно указать наименование, ИНН и сайт ОФД

| Ofd name | |

| Ofd Url | |

| Ofd Inn |

Не забываем и про прочие настройки, не зависящие от выбранного ОФД. Подробную информацию ищите в инструкции к Вашей кассе. Обязательно нужно настроить сетевой интерфейс и параметры подключения, в зависимости от модели и выбранного способа связи (Ethernet, EthernetOverUSB, WiFi, GSM, RNDIS).

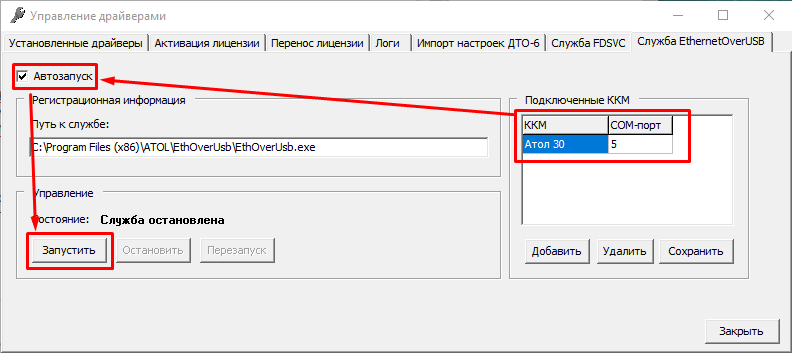

Если касса производства Атол подключается к компьютеру через USB, нужно настроить и запустить службу . От имени администратора запустите утилиту «Управление драйверами», входящую в комплект поставки драйверов торгового оборудования Атол. Перейдите на закладку Служба .

В окне добавьте ККМ и COM-порт. Когда касса настроена на подключение к ОФД через службу EoU, она эмулирует на компьютере два COM порта, один (как правило с меньшим номером) используется для управления кассой, другой (как правило с большим номером) для службы EoU. Установите опцию и нажмите кнопку .

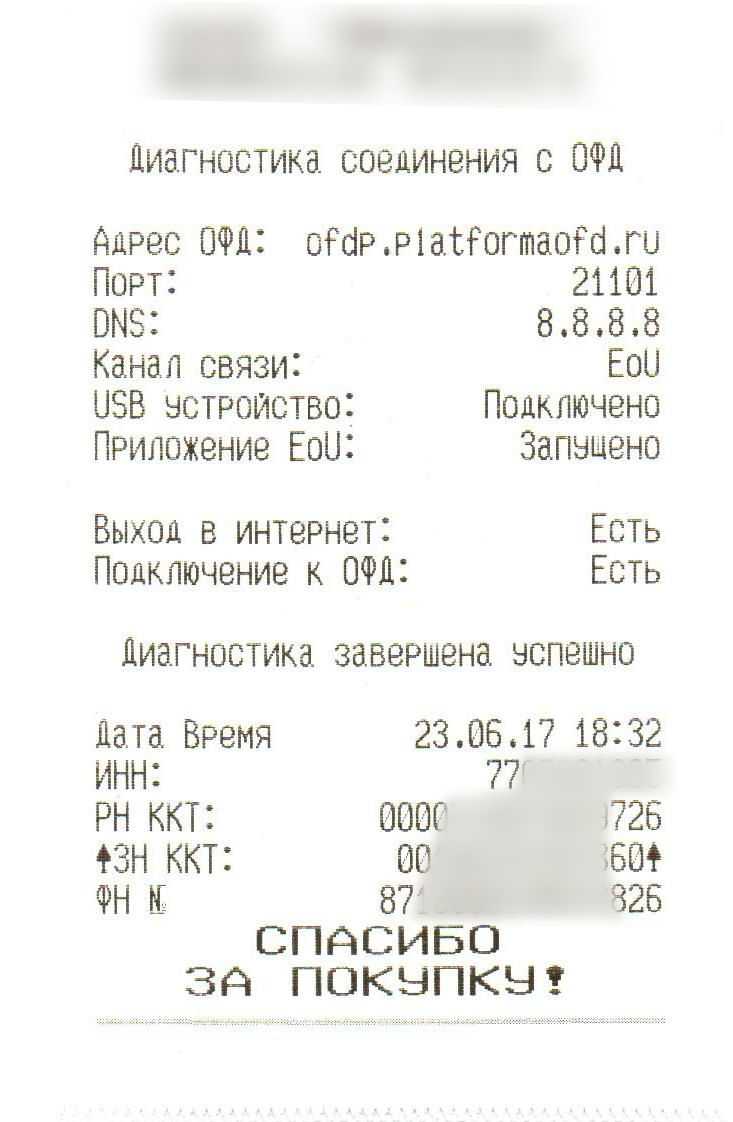

Касса должна подключиться к ОФД через Интернет. Ей могут помешать это сделать различные факторы, например, настройки безопасности в локальной сети Вашего предприятия. Убедитесь, что порт 21101 открыт в настройках роутера или прокси-сервера.

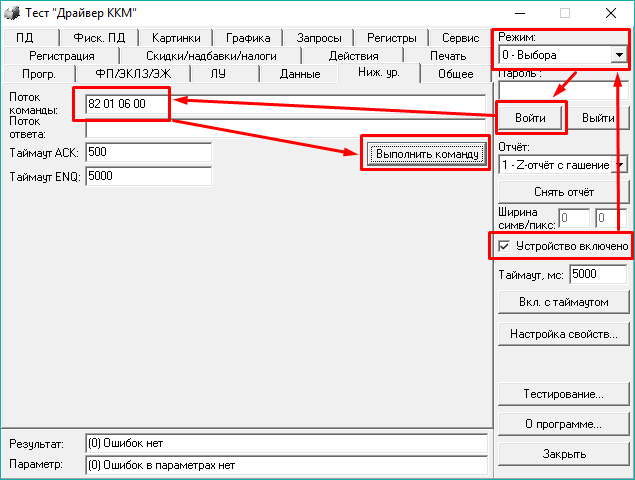

Проверить связь кассы с ОФД можно специальной командой в драйвере ККТ. Для техники производства Атол запустите Драйвер ККМ и перейдите на закладку

Включите опцию , установите и нажмите кнопку . В поле введите

82 01 06 00

и нажмите кнопку . Касса сформирует отчет о состоянии связи с сервером ОФД.

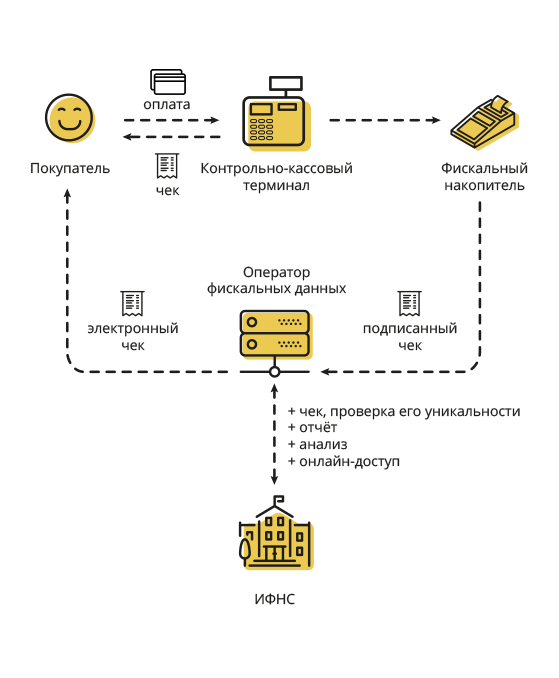

Новый формат фискальных документов

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

-

«Запрос о коде маркировки»;

-

«Ответ на запрос»;

-

«Уведомление о реализации маркированного товара»;

-

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

-

код маркировки (Тег 2000);

-

тип кода маркировки (Тег 2100);

-

результат проверки кода проверки кода маркировки (Тег 2004) — сведения о возможности проверки кода маркировки фискальным накопителем («не может быть проверен»/«может быть проверен»), а также результат проверки;

-

планируемый статус товара (Тег 2003) — к примеру, «штучный товар реализован» (значение «1») или «мерный товар в стадии реализации» (значение «2») и др.

Запрос о коде маркировки хранится в фискальном накопителе недолго — до получения ответа на запрос, или до формирования нового запроса, или до завершения формирования текущего кассового чека, или до его аннулирования (п. 162 Приложения № 2 к Приказу № 662).

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

-

результат проверки кода проверки кода маркировки («отрицательный»/«положительный»);

-

статус товара («корректен»/«некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.